Tamaño y Participación del Mercado de Campanas de Extracción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

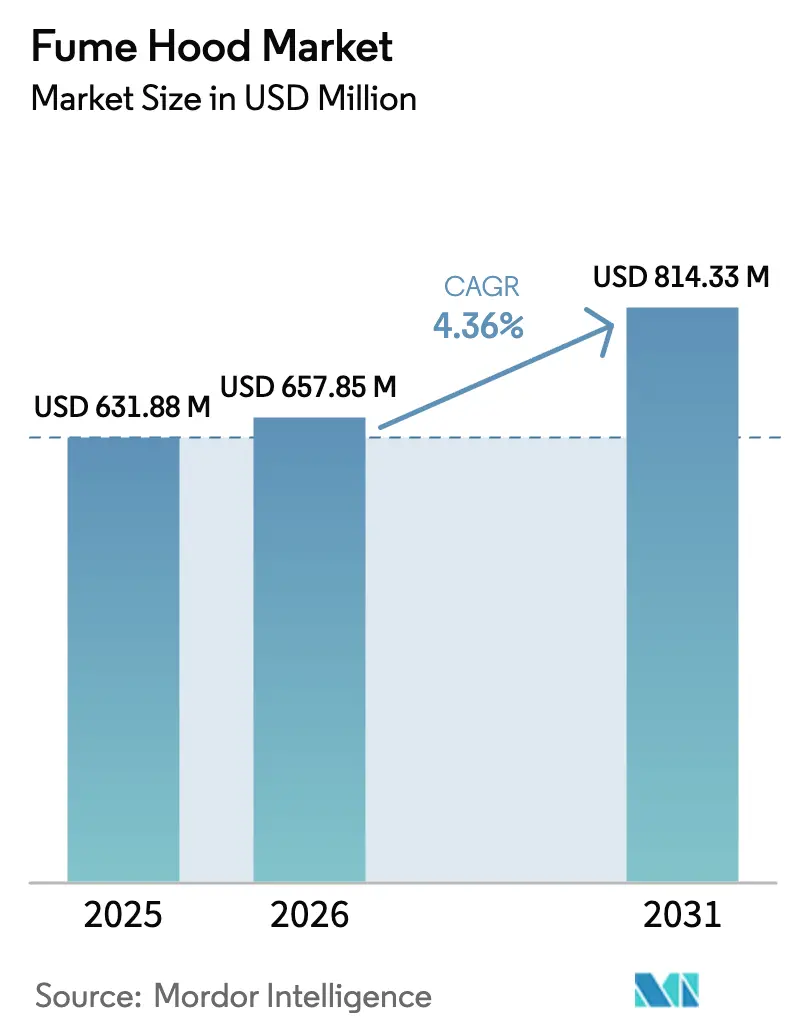

| Tamaño del Mercado (2026) | 657.85 Millones de dólares |

| Tamaño del Mercado (2031) | 814.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Campanas de Extracción por Mordor Intelligence

Se espera que el tamaño del Mercado de Campanas de Extracción crezca de 631,88 millones de USD en 2025 a 657,85 millones de USD en 2026 y se prevé que alcance los 814,33 millones de USD en 2031 a una CAGR del 4,36% durante 2026-2031.

Los compradores ahora otorgan mayor importancia a los costos de energía y filtros a lo largo de la vida útil que al precio de adquisición, lo que lleva a los proveedores a enfatizar los diseños de volumen de aire variable (VAV) y la filtración multietapa que reducen los gastos operativos entre un 30 y un 40% en comparación con las unidades convencionales. Los presupuestos de I+D farmacéutico y biotecnológico continúan siendo el ancla de la demanda base. Sin embargo, el crecimiento incremental más rápido proviene de las universidades que reemplazan campanas obsoletas por modelos habilitados con IoT que satisfacen tanto las auditorías de seguridad como los mandatos de reducción de carbono a escala de campus. La actividad de modernización también se beneficia de los cambios en los códigos de construcción que limitan los cambios de aire por hora permitidos, lo que efectivamente vuelve obsoletas las campanas de volumen de aire constante más antiguas. Por el lado de la oferta, las restricciones en los medios de carbono especializados y HEPA, aunque episódicas, mantienen los plazos de entrega volátiles y favorecen a los fabricantes con producción de filtros verticalmente integrada.

Conclusiones Clave del Informe

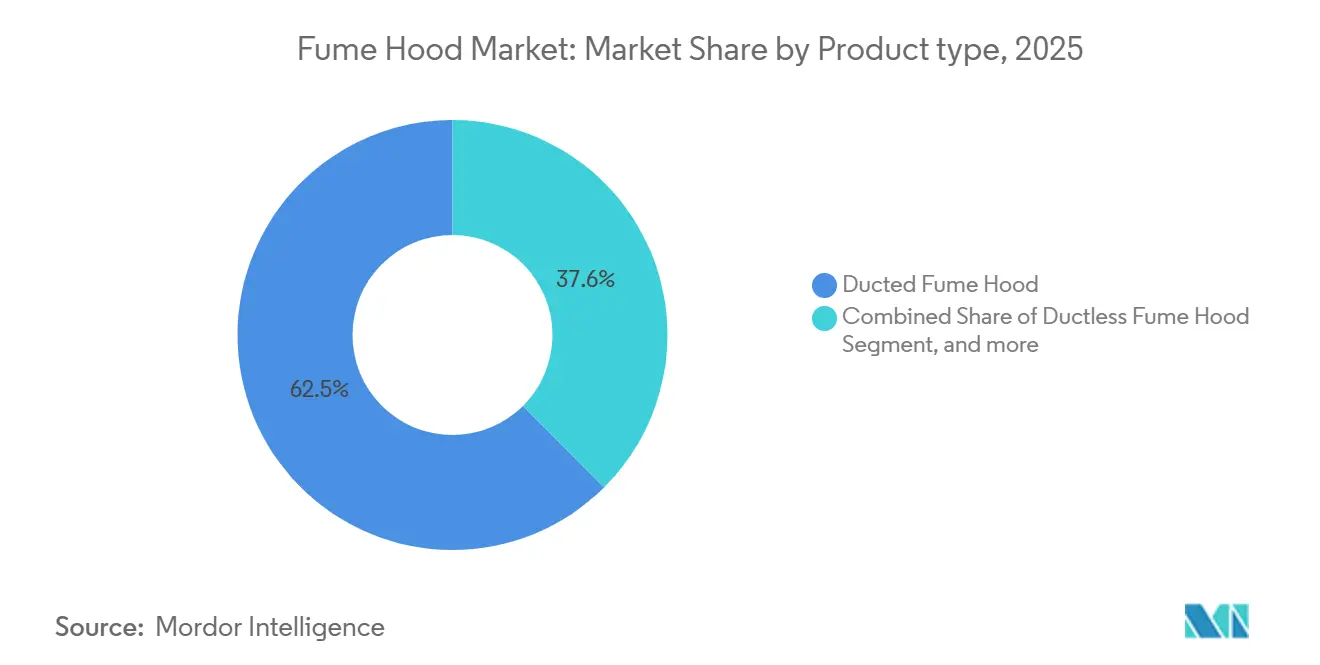

- Por tipo de producto, los sistemas con conducto lideraron con una participación del 62,45% del mercado de campanas de extracción en 2025, mientras que se prevé que las unidades sin conducto se expandan a una CAGR del 6,65% hasta 2031.

- Por movilidad, las configuraciones de sobremesa representaron el 66,43% del tamaño del mercado de Campanas de Extracción en 2025; las unidades móviles/montadas en carrito avanzan a una CAGR del 6,87% hasta 2031.

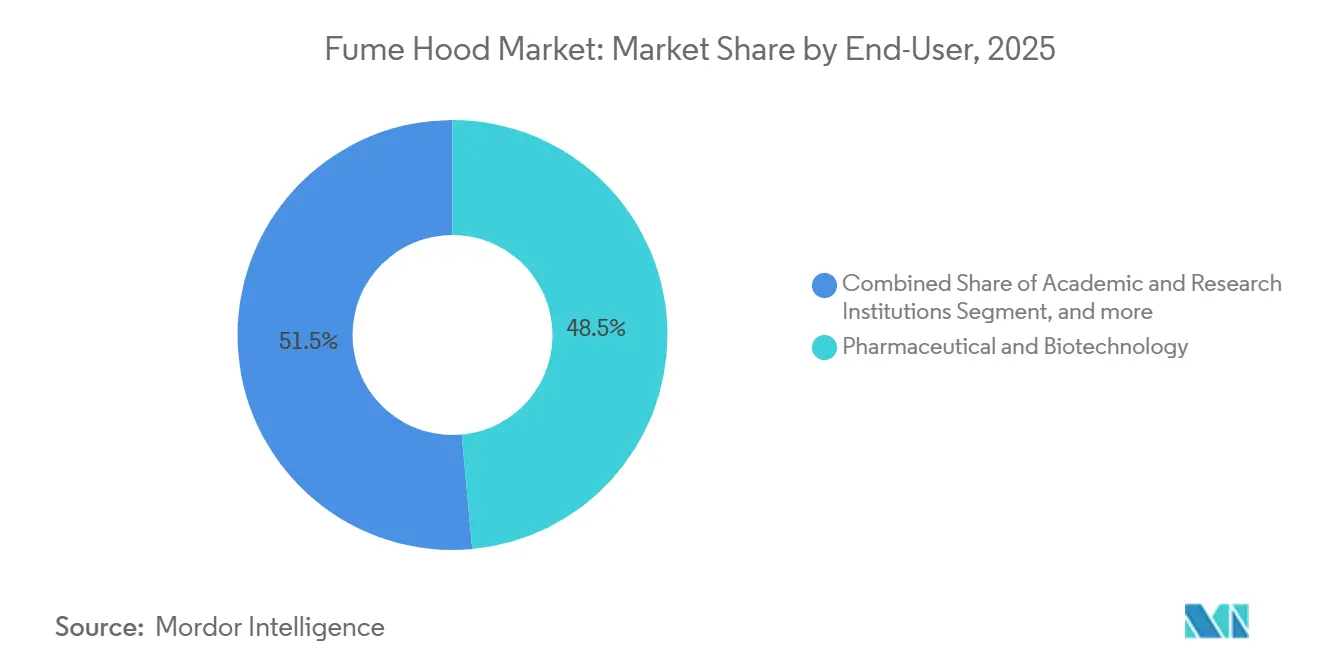

- Por usuario final, los laboratorios farmacéuticos y biotecnológicos captaron el 48,54% de los ingresos en 2025, mientras que se proyecta que las instituciones académicas y de investigación registren el crecimiento más rápido con una CAGR del 7,65% hasta 2031.

- Por material, el acero inoxidable retuvo una participación del 41,34% del tamaño del mercado de campanas de extracción en 2025; el polipropileno está aumentando a una CAGR del 6,32% hasta 2031 impulsado por la demanda de química corrosiva.

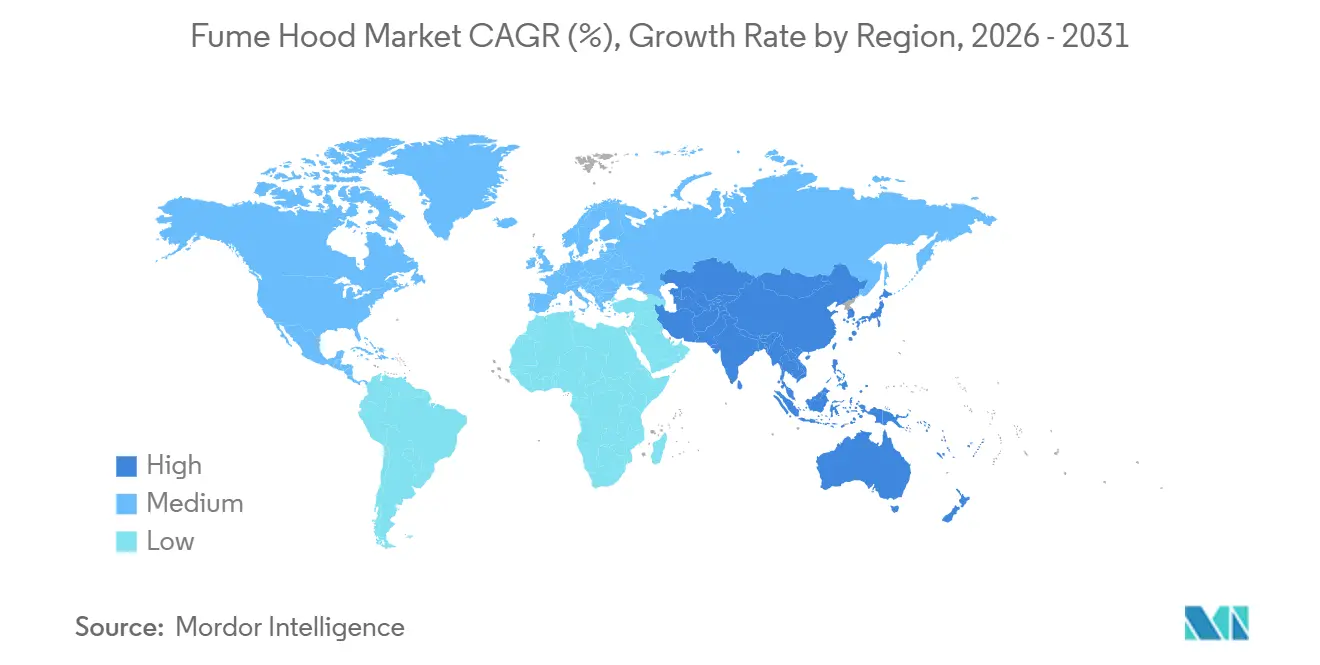

- Por geografía, América del Norte retuvo una participación del 42,34% del tamaño del mercado de campanas de extracción en 2025; Asia-Pacífico está aumentando a una CAGR del 5,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Campanas de Extracción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Seguridad en Laboratorios | +0.9% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Gasto en I+D Farmacéutico y Biotecnológico | +1.2% | Centros globales en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Eficiencia Energética que Aceleran la Demanda de Modernización | +0.8% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Rápida de Campanas de Extracción Inteligentes Habilitadas con IoT | +0.6% | Ciudades de primer nivel en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Laboratorios Académicos en Mercados Emergentes | +0.5% | Núcleo de Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Creciente Enfoque en la Certificación de Calidad del Aire Interior en Edificios Sostenibles | +0.4% | América del Norte, Europa, incipiente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad en Laboratorios

Los reguladores globales ahora auditan el rendimiento de contención con mucha mayor frecuencia. La Administración de Seguridad y Salud Ocupacional de los Estados Unidos revisó su Norma de Laboratorio en 2024, adoptando la verificación trimestral de la velocidad frontal, lo que requiere el retiro anticipado de campanas que no cumplen con el umbral de 80 a 120 pies por minuto[1]OSHA, "Actualización de la Guía de Seguridad en Laboratorios 2024," osha.gov. En paralelo, las actualizaciones de la norma ANSI Z9.5 y la armonización de la norma europea EN 14175 obligan a las universidades y a los centros farmacéuticos a presupuestar reemplazos conformes. Los Institutos Nacionales de Salud asignaron 42.500 millones de USD para la infraestructura del año fiscal 2025, destinando el 15% a mejoras de salud ambiental y seguridad que incluyen nuevas campanas de extracción. El mayor riesgo de litigios relacionados con la exposición ocupacional convierte ahora el reemplazo proactivo de campanas en una medida de mitigación de riesgos a nivel directivo. En conjunto, estas acciones añaden 0,9 puntos porcentuales a la CAGR prevista.

Expansión del Gasto en I+D Farmacéutico y Biotecnológico

Las empresas de ciencias de la vida continúan con desembolsos de capital récord. Roche planea 50.000 millones de USD en I+D para 2024-2026, asignando el 8% a mejoras de instalaciones que incluyen contención avanzada. Novartis gastó 23.000 millones de CHF (aproximadamente 26.000 millones de USD) en 2024, priorizando las unidades de oncología que requieren campanas con filtración HEPA y presión negativa. CBRE informó que el espacio de laboratorio en construcción en América del Norte alcanzó los 45 millones de pies cuadrados en el cuarto trimestre de 2024, un aumento interanual del 22%, y la mayoría de los promotores ahora especifican campanas de alta eficiencia energética en la etapa de estructura y núcleo. Las organizaciones de desarrollo y fabricación por contrato, como Catalent y Lonza, también escalan sus operaciones, requiriendo cada una contención validada para obtener las aprobaciones de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos. Estas inversiones aumentan el crecimiento a largo plazo en 1,2 puntos porcentuales.

Mandatos de Eficiencia Energética que Aceleran la Demanda de Modernización

Los códigos de construcción se están endureciendo rápidamente. Las actualizaciones del Título 24 de California, vigentes desde 2025, exigen que los nuevos laboratorios reduzcan el consumo de energía de los sistemas de climatización en un 30% respecto a los niveles de referencia de 2019, lo cual solo es alcanzable con campanas de extracción VAV vinculadas a sensores de ocupación. El Acelerador de Laboratorios de Mejores Edificios del Departamento de Energía de los Estados Unidos logró ahorros de electricidad del 35 al 50% tras las modernizaciones con VAV, con un período de recuperación de la inversión de cuatro años[2]Departamento de Energía de los Estados Unidos, "Resultados del Acelerador de Laboratorios de Mejores Edificios," energy.gov. La revisión de 2024 de la Directiva de Eficiencia Energética de los Edificios de Europa extiende normas similares a las renovaciones, creando un retraso en la modernización en Alemania, Francia y los países nórdicos. Los gestores de instalaciones tienen, por tanto, incentivos tanto regulatorios como financieros para reemplazar prontamente las campanas de volumen de aire constante.

Adopción Rápida de Campanas de Extracción Inteligentes Habilitadas con IoT

La contención inteligente convierte los activos estáticos en nodos de datos. La plataforma SmartFlow de Kewaunee Scientific incorpora sensores que reportan la velocidad frontal, la posición del panel deslizante y la presión diferencial en tiempo real, lo que permite el mantenimiento predictivo y una reducción de hasta el 25% en los costos de servicio. Siemens integró telemetría similar en los sistemas de gestión de edificios en 2025, apoyando la optimización energética a escala de campus para universidades que operan cientos de campanas. Los primeros adoptantes citan un ahorro de energía del 15% gracias a los algoritmos de ventilación controlada por demanda. Con las métricas de sostenibilidad influyendo ahora en la concesión de subvenciones, especialmente en las universidades públicas de los Estados Unidos, la preparación digital de las campanas de extracción se convierte en un requisito previo para la financiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operación | -0.7% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Cumplimiento Regulatorio Complejo con Múltiples Normas | -0.5% | Global, fragmentado entre jurisdicciones | Mediano plazo (2-4 años) |

| Surgimiento de Tecnologías Alternativas de Contención | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Medios Especializados | -0.4% | Global, episódico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operación

Una campana con conducto VAV completamente especificada puede costar 25.000 USD para su instalación, mientras que las unidades sin conducto de alto rendimiento pueden comenzar en alrededor de 18.000 USD, lo que puede comprimir los presupuestos de los laboratorios de investigación pequeños. Los gastos anuales de energía oscilan entre 3.500 y 5.000 USD para los modelos de volumen de aire constante en América del Norte, y el reemplazo de filtros en unidades sin conducto promedia 1.800 USD, erosionando los fondos operativos. Las universidades indias, por ejemplo, enfrentan un Impuesto sobre Bienes y Servicios del 28% más aranceles aduaneros sobre las campanas importadas, lo que infla los precios en un 40% por encima de las opciones nacionales de menor especificación. Estos factores económicos prolongan los ciclos de actualización, restando 0,7 puntos porcentuales al crecimiento.

Cumplimiento Regulatorio Complejo con Múltiples Normas para Filtros sin Conducto

Los requisitos de prueba de filtros divergen ampliamente: los Estados Unidos se apoyan en la autocertificación de la Administración de Seguridad y Salud Ocupacional, Europa exige pruebas de tipo según la norma EN 14175-3, y Francia superpone las directrices de la Asociación Francesa de Normalización, lo que obliga a los proveedores a mantener múltiples referencias de producto y expedientes de certificación. Las nuevas pruebas para nuevas clases de sustancias químicas, como los compuestos perfluoroalquilados y polifluoroalquilados, añaden costos y tiempo de comercialización. Los proveedores más pequeños tienen dificultades con esta carga regulatoria, lo que limita la disponibilidad de productos y reduce la adopción en 0,5 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Economía de la Modernización Impulsa la Expansión de las Campanas sin Conducto

Las unidades con conducto dominaron, representando el 62,45% de los ingresos de 2025, lo que refleja las instalaciones consolidadas en los laboratorios de control de calidad farmacéutico donde el sistema de extracción centralizado ya está en funcionamiento. Estos clientes valoran el rendimiento ilimitado de sustancias químicas y las auditorías regulatorias sencillas. Sin embargo, se prevé que las campanas sin conducto superen este ritmo con una CAGR del 6,65% hasta 2031. Los filtros modernos de múltiples etapas que cumplen los criterios de la norma ASHRAE 110 han suavizado las preocupaciones históricas de seguridad, mientras que evitar la instalación de conductos puede ahorrar 100.000 USD en una modernización típica en edificios universitarios de la década de 1950. Los accesorios, que van desde controladores VAV hasta sensores de panel deslizante listos para IoT, representan ahora un mercado de posventa recurrente que los proveedores incluyen en los contratos de servicio.

La adopción de campanas sin conducto también se beneficia de nichos específicos de aplicación, especialmente en la investigación de baterías y los bancos de trabajo húmedos para semiconductores, donde los electrolitos corrosivos o el ácido fluorhídrico corroerían los conductos de acero inoxidable en pocos años. La construcción del gabinete en polipropileno y la filtración integrada hacen que estas campanas sean de fácil instalación, una característica apreciada por las instituciones que operan en arquitectura patrimonial que restringe las penetraciones estructurales. Como resultado, la porción sin conducto del mercado de Campanas de Extracción gana cuota de mercado más rápido de lo que sugieren los volúmenes unitarios globales, sustentando la expansión del margen bruto de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Movilidad: Los Flujos de Trabajo Flexibles Favorecen los Diseños Portátiles

Los sistemas de sobremesa captaron el 66,43% del gasto de 2025 y siguen siendo el pilar en las suites de investigación fijas que raramente reconfiguran sus protocolos. Sus superficies de trabajo más amplias y su integración con el mobiliario de laboratorio los hacen insustituibles en la química analítica de alto rendimiento. Sin embargo, se prevé que el segmento móvil/en carrito crezca a una CAGR del 6,87% hasta 2031, impulsado por las organizaciones de investigación por contrato que coordinan ensayos clínicos en múltiples sitios y requieren una contención uniforme en espacios de laboratorio alquilados. Los modelos con batería introducidos en 2024 mejoran aún más la portabilidad al eliminar la dependencia de los enchufes de la instalación durante los despliegues a corto plazo.

Los diseños de laboratorio flexibles, incluida la asignación dinámica de equipos, han ganado terreno en los grandes centros de innovación farmacéutica y están siendo adoptados por las incubadoras universitarias. Las campanas móviles permiten a los planificadores de espacios pasar de la síntesis orgánica una semana a la preparación de cultivos celulares la siguiente sin necesidad de reequilibrar extensamente los sistemas de climatización. La prima por movilidad, típicamente del 15 al 20% por encima de los equivalentes de sobremesa, se compensa con las ganancias en la utilización del espacio que los gestores de propiedades ahora cuantifican en las negociaciones de arrendamiento.

Por Usuario Final: Las Universidades Registran el Crecimiento Más Rápido

Las empresas farmacéuticas y biotecnológicas mantuvieron el 48,54% de los ingresos de 2025, respaldadas por estrictos estándares de contención y ciclos de reemplazo planificados a 15 años. No obstante, se proyecta que las instituciones académicas y gubernamentales de investigación alcancen una CAGR del 7,65% hasta 2031, la más rápida entre los usuarios finales. El estímulo federal de los Estados Unidos en virtud de la Ley de Chips y Ciencia y el programa de Universidades de Primera Clase Doble de China canalizan miles de millones hacia la modernización de laboratorios, con las campanas de extracción encabezando las listas de adquisiciones porque ofrecen beneficios inmediatos en seguridad y energía. Las asociaciones en las que las empresas farmacéuticas externalizan el trabajo de descubrimiento a las universidades también desplazan los presupuestos de capital hacia el ámbito académico.

Los laboratorios de diagnóstico y las unidades de patología hospitalaria constituyen la porción más pequeña, pero mantienen un crecimiento moderado vinculado a las mejoras de infraestructura sanitaria iniciadas durante la pandemia. Requieren campanas compactas principalmente para el manejo de formaldehído y xileno, en lugar de una contención química de amplio espectro, lo que las convierte en objetivos atractivos para los proveedores de campanas sin conducto que pueden precalificar matrices de filtros para conjuntos de reactivos típicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Preocupaciones por la Corrosión Elevan el Polipropileno

El acero inoxidable retuvo el 41,34% de la demanda de 2025 gracias a su durabilidad y compatibilidad con la mayoría de los desinfectantes. Sin embargo, se espera que los gabinetes de polipropileno registren una CAGR del 6,32% impulsada por la investigación en baterías y semiconductores que involucra químicas corrosivas intolerantes con los metales. El polipropileno también reduce el peso, una ventaja significativa en las configuraciones móviles donde la maniobrabilidad del carrito es crucial. Están surgiendo diseños de materiales mixtos —superficies de trabajo de acero inoxidable combinadas con paneles laterales de polipropileno— para lograr un equilibrio entre durabilidad, resistencia a la corrosión y costo.

El acero dulce con recubrimiento en polvo sigue siendo una opción económica en las universidades públicas con presupuesto limitado, aunque su participación está siendo cedida gradualmente a las variantes compuestas y de fibra de vidrio en entornos ultracorrosivos. La elección del material se ha vuelto así específica para cada aplicación, un cambio que los proveedores acomodan mediante la fabricación bajo demanda y la selección de listas de materiales modulares, habilitadas por gemelos digitales.

Análisis Geográfico

América del Norte concentró el 42,34% de los ingresos globales de 2025, respaldada por la aplicación de las normas de la Administración de Seguridad y Salud Ocupacional y la norma ANSI Z9.5, los sólidos proyectos farmacéuticos en desarrollo y un dinámico sector inmobiliario de ciencias de la vida que incorpora campanas de alta eficiencia en las especificaciones de construcción. Las subvenciones de infraestructura de los Institutos Nacionales de Salud refuerzan aún más los ciclos de reemplazo a medida que las universidades se apresuran a cumplir con las auditorías trimestrales de velocidad. A pesar de una base instalada madura, la construcción continua —45 millones de pies cuadrados en curso a finales del cuarto trimestre de 2024— mantiene en expansión el mercado regional de Campanas de Extracción, aunque por debajo del promedio global.

Se prevé que la región de Asia-Pacífico sea el territorio de mayor crecimiento, con una CAGR del 5,43% hasta 2031, representando más de un tercio de las unidades incrementales añadidas en todo el mundo. El impulso de autosuficiencia de China en productos farmacéuticos y la expansión de biosimilares en India respaldan una ola de nueva construcción de laboratorios. Los subsidios gubernamentales que cubren el 30% de los costos de equipos de alta eficiencia energética en Japón y Corea del Sur también estimulan el reemplazo de los modelos de volumen de aire constante por campanas VAV. Los proveedores que combinan fabricación local con certificaciones EN 14175 y ANSI están en posición de superar a los competidores que solo importan.

Europa experimenta un crecimiento de primera línea más lento, limitado por una base de activos madura y una modesta expansión de su cartera de I+D. Aun así, la revisión de 2024 de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea ha convertido la eficiencia energética en un requisito de cumplimiento para las renovaciones, catalizando un mercado de modernización desde Alemania hasta los países nórdicos. Mientras tanto, las universidades de investigación de Oriente Medio, como la Universidad de Ciencia y Tecnología Rey Abdalá y el Instituto Masdar de los Emiratos Árabes Unidos, crean puntos de entrada para los proveedores de gama alta, aunque los volúmenes anuales siguen siendo relativamente pequeños. América del Sur experimenta picos de demanda episódicos vinculados al estímulo de las universidades públicas, pero se ve obstaculizada por la volatilidad cambiaria y los aranceles de importación.

Panorama Competitivo

Thermo Fisher Scientific, Esco Group y Labconco generaron conjuntamente poco más del 45% de los ingresos globales en 2025, contribuyendo a una concentración moderada en el mercado de Campanas de Extracción. Su ventaja competitiva radica en su presencia global de servicios, los contratos de mantenimiento integrados y la capacidad de proporcionar suites completas de mobiliario de laboratorio que simplifican la gestión de proveedores para los grandes campus de I+D. La integración de telemetría IoT en las líneas de productos se ha convertido en un diferenciador clave. La alianza de Esco con Siemens en 2025 permite paneles de control de energía a escala de instalación que los proveedores de nivel medio competidores aún no pueden igualar.

Los competidores aprovechan posiciones regionales y ofertas de nicho. La campana móvil con batería de Kewaunee Scientific apunta a la logística de ensayos clínicos, mientras que la plataforma modular CleanPro de Terra Universal sirve a los centros de investigación temporales que proliferaron durante la respuesta a la pandemia. Los fabricantes locales en India y Vietnam frecuentemente ofrecen precios más bajos, lo que lleva a las multinacionales a abrir plantas regionales para evitar aranceles y acortar los plazos de entrega, como lo evidencia la instalación de Esco en Vietnam en 2024.

La experiencia regulatoria actúa como una barrera de entrada no formal; mantener vías de cumplimiento paralelas para la Administración de Seguridad y Salud Ocupacional, la norma EN 14175 y los anexos específicos de cada país requiere cámaras de prueba internas y equipos de documentación experimentados. Los actores establecidos aprovechan esta capacidad para agilizar la validación por parte de los clientes, mientras que los nuevos participantes más pequeños a menudo dependen de filtros de marca blanca que pueden retrasar las aprobaciones. El auge de la robótica como ruta alternativa de contención ha impulsado a los actores establecidos a explorar gabinetes de seguridad biológico-química híbridos, como el NU-540 de NuAire con autorización de la Administración de Alimentos y Medicamentos.

Líderes de la Industria de Campanas de Extracción

Flow Sciences, Inc.

ThermoFisher Scientific

NuAire

Hemco Corporation

Erlab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Clean Air, uno de los líderes del Reino Unido en soluciones de gestión de humos, lanzó su campana de extracción Discovery en Lab Innovations. El producto enfatiza la seguridad, la sostenibilidad y la asequibilidad, habiendo sido desarrollado notablemente sin el uso del gas SF₆ nocivo. Fue diseñado y validado mediante modelado avanzado de dinámica de fluidos computacional para garantizar una contención óptima de humos.

- Noviembre de 2024: El Grupo Franke ha anunciado la exitosa adquisición del Grupo WESCO, un proveedor líder de campanas extractoras y sistemas de ventilación en Suiza y Alemania. La transacción ha recibido la aprobación de las autoridades de competencia pertinentes.

Alcance del Informe Global del Mercado de Campanas de Extracción

Según el alcance del informe, una campana de extracción es un dispositivo de ventilación diseñado para realizar experimentos peligrosos extrayendo el aire tóxico a través de conductos o filtros.

El Mercado de Campanas de Extracción está Segmentado por Tipo de Producto (Campana de Extracción con Conducto, Campana de Extracción sin Conducto, y Accesorios y Consumibles), Movilidad (Sobremesa y Móvil/Montada en Carrito), Usuario Final (Farmacéutica y Biotecnología, Instituciones Académicas y de Investigación, y Salud y Diagnóstico), Material (Acero Inoxidable, Polipropileno, Acero Dulce y Aleaciones con Recubrimiento en Polvo, y Materiales Compuestos y Otros Materiales), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Campana de Extracción con Conducto |

| Campana de Extracción sin Conducto |

| Accesorios y Consumibles |

| Sobremesa |

| Móvil / Montada en Carrito |

| Farmacéutica y Biotecnología |

| Instituciones Académicas y de Investigación |

| Salud y Diagnóstico |

| Acero Inoxidable |

| Polipropileno |

| Acero Dulce y Aleaciones con Recubrimiento en Polvo |

| Materiales Compuestos y Otros Materiales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Campana de Extracción con Conducto | |

| Campana de Extracción sin Conducto | ||

| Accesorios y Consumibles | ||

| Por Movilidad | Sobremesa | |

| Móvil / Montada en Carrito | ||

| Por Usuario Final | Farmacéutica y Biotecnología | |

| Instituciones Académicas y de Investigación | ||

| Salud y Diagnóstico | ||

| Por Material | Acero Inoxidable | |

| Polipropileno | ||

| Acero Dulce y Aleaciones con Recubrimiento en Polvo | ||

| Materiales Compuestos y Otros Materiales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Campanas de Extracción en 2026?

El tamaño del mercado de Campanas de Extracción es de 657,85 millones de USD en 2026.

¿Qué CAGR se espera para la demanda global hasta 2031?

Se proyecta que la demanda avance a una CAGR del 4,36% hasta 2031.

¿Qué segmento de usuario final crecerá más rápido?

Se prevé que las instituciones académicas y de investigación registren una CAGR del 7,65% hasta 2031 impulsadas por el estímulo gubernamental.

¿Por qué están ganando popularidad las campanas sin conducto?

Reducen los costos de modernización al eliminar los conductos, logran la contención según la norma ASHRAE 110 con filtros de múltiples etapas y ahora integran monitoreo IoT para el mantenimiento predictivo.

¿Qué región añadirá la mayor cantidad de unidades incrementales?

Asia-Pacífico, impulsada por los auges de construcción de laboratorios en China y India, se proyecta como el territorio de mayor crecimiento.

¿Quiénes son los principales proveedores?

Thermo Fisher Scientific, Esco Group y Labconco representan conjuntamente poco más del 45% de los ingresos globales, otorgando al mercado un perfil de concentración moderada.

Última actualización de la página el: