Tamaño y Participación del Mercado de Pasta Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

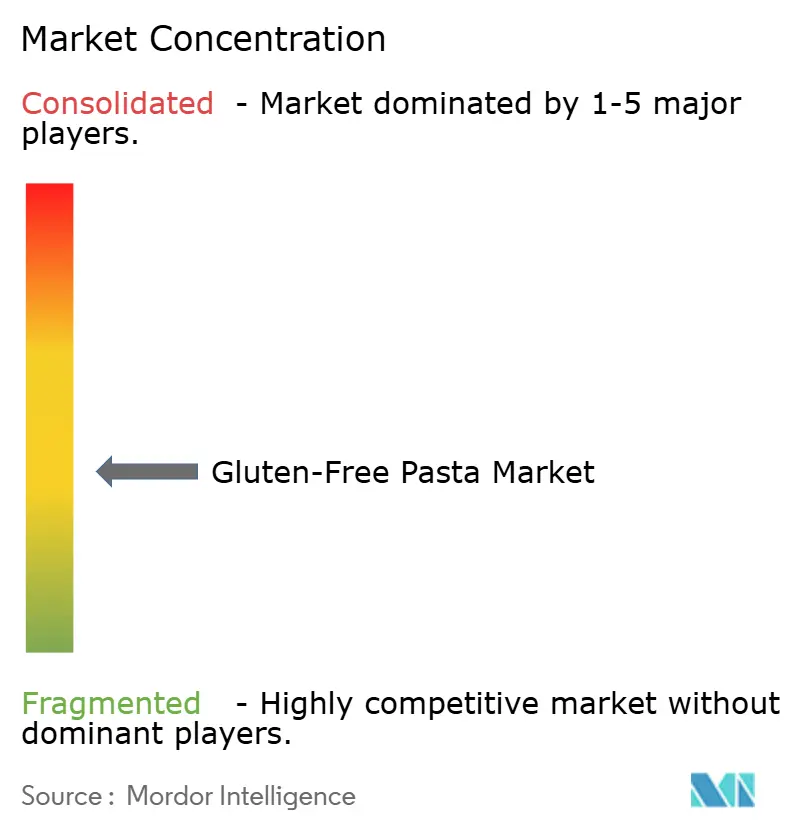

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta Sin Gluten por Mordor Intelligence

Se espera que el tamaño del mercado de pasta sin gluten crezca de USD 3.740 millones en 2025 a USD 3.960 millones en 2026 y se prevé que alcance USD 5.260 millones en 2031 a una CAGR del 5,85% durante 2026-2031. La expansión del mercado se atribuye principalmente al mayor conocimiento de los consumidores sobre las afecciones de salud relacionadas con el gluten, específicamente la enfermedad celíaca y la sensibilidad al gluten no celíaca, junto con un creciente cambio hacia preferencias dietéticas conscientes de la salud y libres de alérgenos. La demanda del mercado está impulsada tanto por requisitos médicos como por modificaciones del estilo de vida orientadas al bienestar. Las entidades manufactureras están fortaleciendo su posición en el mercado a través de iniciativas de mejora de productos, centrándose en mejorar las propiedades organolépticas y la composición nutricional mediante la incorporación de fuentes alternativas de cereales, incluidos arroz, maíz, quinoa, mijo y legumbres. La trayectoria del mercado está adicionalmente influenciada por la creciente adopción de productos alimenticios de origen vegetal y de etiqueta limpia, particularmente entre los grupos demográficos más jóvenes y las poblaciones urbanas. La penetración del mercado ha sido facilitada por extensas redes de distribución que abarcan supermercados, hipermercados y los canales de comercio electrónico en rápida expansión.

Conclusiones Clave del Informe

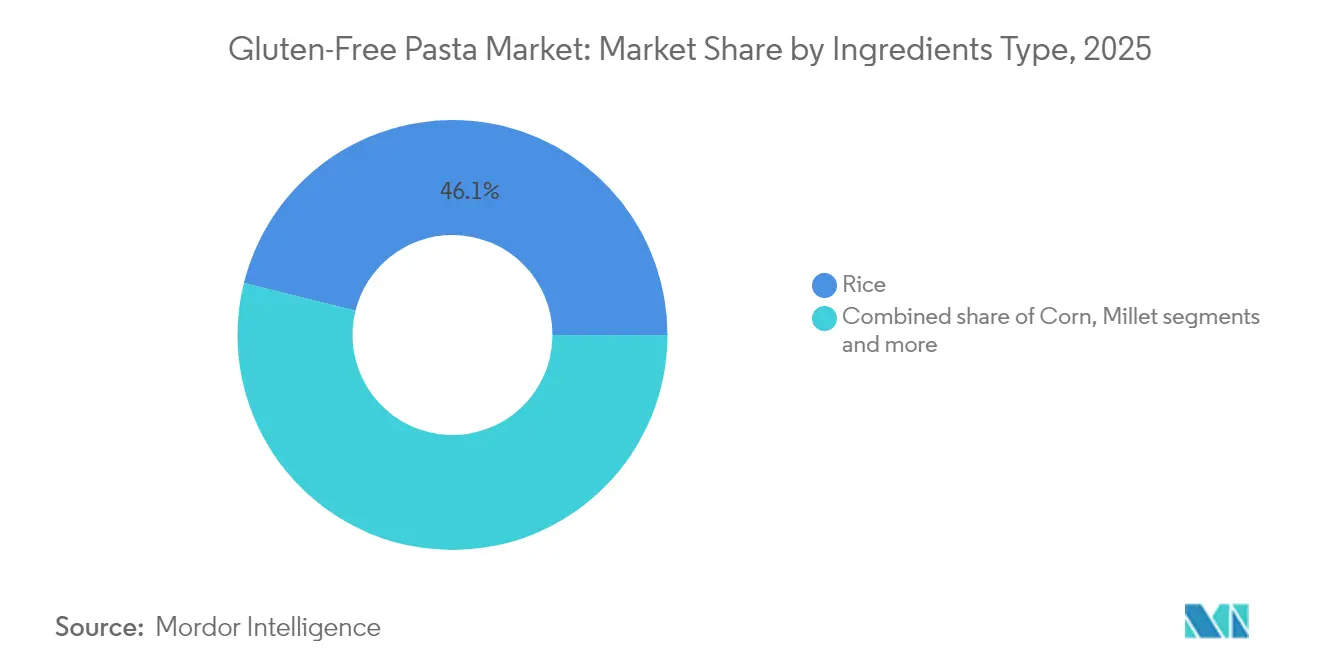

- Por tipo de ingrediente, los productos a base de arroz lideraron con el 46,12% de la participación del mercado de pasta sin gluten en 2025, mientras que se proyecta que los productos a base de mijo registren una CAGR del 6,74% hasta 2031.

- Por tipo de producto, los formatos secos representaron el 66,55% del tamaño del mercado de pasta sin gluten en 2025; se prevé que las variantes instantáneas se expandan a una CAGR del 7,05%.

- Por forma, el espagueti dominó con una participación de ingresos del 77,62% en 2025, mientras que los macarrones muestran el crecimiento más rápido con una CAGR del 6,62%.

- Por canal de distribución, los supermercados/hipermercados controlaron el 55,10% de las ventas en 2025; el comercio minorista en línea avanza a una CAGR del 6,85%.

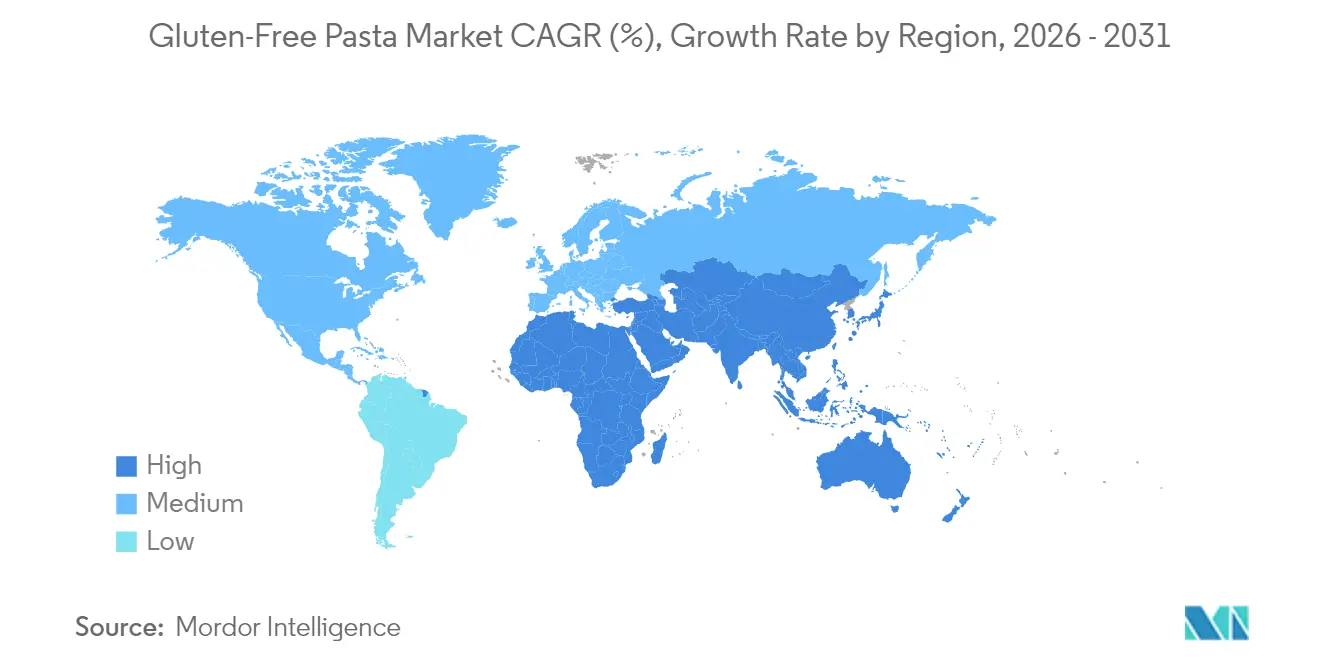

- Por geografía, Europa mantuvo el 38,55% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pasta Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de dietas sin gluten como opciones de estilo de vida | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mejora del sabor y la textura en las ofertas de pasta sin gluten | +0.9% | Global | Corto plazo (≤ 2 años) |

| Lanzamiento de pasta multiingrediente que satisface necesidades nutricionales | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de la enfermedad celíaca e intolerancia al gluten | +1.1% | Global | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible en países en desarrollo | +1.0% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la producción de pasta sin gluten | +0.7% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Dietas Sin Gluten como Opciones de Estilo de Vida

El mercado de pasta sin gluten demuestra una expansión significativa atribuida a la adopción generalizada de preferencias dietéticas sin gluten como una opción de estilo de vida. Este crecimiento del mercado está impulsado principalmente por el aumento de la conciencia sobre la salud entre los consumidores, la evolución de los patrones dietéticos y la mayor concienciación sobre los posibles beneficios para la salud del consumo sin gluten, particularmente entre personas sin enfermedad celíaca diagnosticada o sensibilidad al gluten. La percepción del consumidor sobre la pasta sin gluten ha evolucionado sustancialmente, con muchas personas considerándola una alternativa nutricional superior, correlacionando su consumo con una mejor función digestiva y mejores resultados generales de salud, extendiendo así la penetración del mercado más allá de la necesidad médica. Según GS1 Italia, los productos alimenticios sin gluten representaron el 11,1% del valor total de ventas de alimentos en Italia durante 2023, lo que ilustra la sustancial penetración en el mercado convencional y la adopción orientada al estilo de vida de los productos alimenticios sin gluten, específicamente la pasta [1]Fuente: GS1 Italia, "Observatorio Immagino, Decimoquinta Edición 2024", servizi.gs1it.org . Esta trayectoria del mercado se alinea con la creciente demanda de los consumidores de alternativas de origen vegetal, productos alimenticios orgánicos y ofertas de etiqueta limpia, ya que la pasta sin gluten, fabricada con ingredientes alternativos, cumple tanto los requisitos nutricionales como las diversas especificaciones dietéticas.

Mejora del Sabor y la Textura en las Ofertas de Pasta Sin Gluten

El mercado demuestra un crecimiento sustancial impulsado por avances significativos en la formulación de productos, particularmente en la mejora del sabor y la textura. Los productos de pasta sin gluten tradicionales encontraron anteriormente una resistencia sustancial en el mercado debido a propiedades organolépticas subóptimas, incluidos perfiles de sabor comprometidos, atributos texturales inconsistentes y diversificación de productos restringida en comparación con las alternativas convencionales a base de trigo. Las innovaciones tecnológicas contemporáneas en las metodologías de procesamiento de alimentos, junto con el sofisticado desarrollo de ingredientes, han transformado fundamentalmente los parámetros de calidad del producto, facilitando la penetración del mercado tanto entre los consumidores por necesidad médica como entre los grupos demográficos orientados al estilo de vida. La evolución del mercado se atribuye sustancialmente a la incorporación estratégica de composiciones alternativas de cereales, incluidas formulaciones de arroz integral, lentejas, quinoa, maíz y garbanzos, frecuentemente utilizadas en combinaciones precisas para optimizar la integridad estructural, las características sensoriales y la composición nutricional. Por ejemplo, en enero de 2024, Suma Wholefoods introdujo una nueva gama de pastas de avena fabricadas con harinas de avena, maíz y arroz en lugar de trigo convencional.

Lanzamiento de Pasta Multiingrediente que Satisface Necesidades Nutricionales

El mercado de pasta sin gluten demuestra un potencial de crecimiento significativo a través de la introducción estratégica de formulaciones multiingrediente diseñadas para abordar diversos requisitos nutricionales. La expansión del mercado se atribuye principalmente a la creciente prevalencia de la intolerancia al gluten, junto con la adopción sustancial de preferencias dietéticas de origen vegetal. Las entidades manufactureras están implementando estrategias avanzadas de desarrollo de productos, centrándose específicamente en formulaciones innovadoras de mezclas de cereales para satisfacer estos requisitos cambiantes de los consumidores. Por ejemplo, en junio de 2024, Nuttee Bean Co. introdujo su oferta premium, Favalicious Fava Protein Pasta, una formulación especializada a base de habas que comprende tres ingredientes esenciales. El producto ofrece un valor nutricional sustancial con 19 gramos de contenido proteico, 16 gramos de fibra dietética y mantiene 13 carbohidratos netos por porción, mientras cumple con las especificaciones sin gluten, sin organismos genéticamente modificados, vegano y sin azúcar. Esta iniciativa de desarrollo de productos corresponde directamente a las preferencias cambiantes de los segmentos de consumidores conscientes de la salud, particularmente los grupos demográficos de Millennials y Generación Z, que demuestran una mayor demanda de opciones nutricionales de etiqueta limpia y alto contenido proteico.

Aumento de la Prevalencia de la Enfermedad Celíaca e Intolerancia al Gluten

La creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten no celíaca está impulsando el crecimiento en el mercado de pasta sin gluten. Las preocupaciones de salud relacionadas con estas afecciones están influyendo en las elecciones dietéticas de los consumidores. La mayor concienciación entre los profesionales médicos y el público ha llevado a diagnósticos más frecuentes. En Italia, según el Ministerio de Salud, aproximadamente 265.000 personas se vieron afectadas por la enfermedad celíaca en 2023, siendo Lombardía la región que registró el mayor número con más de 49.200 casos [2]Fuente: Ministerio de Salud, "Informe Anual al Parlamento sobre la Enfermedad Celíaca – Anual 2023", static.celiachia.it . Las personas con sensibilidad al gluten no celíaca experimentan síntomas que incluyen malestar gastrointestinal, dolores de cabeza y fatiga al consumir gluten. La necesidad de gestionar estas afecciones mediante dietas sin gluten ha aumentado la demanda de alternativas, incluida la pasta. Las campañas de concienciación pública y las recomendaciones dietéticas de los profesionales de la salud han enfatizado aún más la importancia de los productos sin gluten. Se espera que estos factores creen oportunidades de crecimiento para el mercado de pasta sin gluten durante el período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio más alto en comparación con la pasta convencional | -1.3% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Concienciación limitada del consumidor en mercados emergentes | -0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos para la certificación sin gluten | -0.5% | Global, con variaciones según la jurisdicción | Largo plazo (≥ 4 años) |

| Competencia de otros productos alternativos de pasta | -0.7% | Global, intensificándose en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio Más Alto en Comparación con la Pasta Convencional

El precio premium de la pasta sin gluten crea barreras significativas de penetración en el mercado, especialmente en segmentos sensibles al precio y economías emergentes donde el ingreso disponible limitado restringe la adopción de alimentos especializados. Los productos de pasta sin gluten tienen un precio premium del 50-100% en comparación con la pasta convencional a base de trigo debido a los mayores costos de materias primas, los procesos de fabricación especializados y los menores volúmenes de producción que limitan las economías de escala. Las regulaciones de la Administración de Alimentos y Medicamentos (FDA) para el etiquetado sin gluten requieren que los productos contengan menos de 20 partes por millón de gluten, lo que requiere instalaciones de producción dedicadas y extensos protocolos de prueba que aumentan los costos operativos. Esta brecha de precios se vuelve más significativa durante las recesiones económicas cuando los consumidores se centran en compras esenciales en lugar de artículos alimenticios premium. Sin embargo, el avance de las tecnologías de fabricación y el aumento de los volúmenes de producción pueden reducir los costos, lo que podría disminuir la diferencia de precio entre la pasta sin gluten y la convencional durante el período de pronóstico.

Concienciación Limitada del Consumidor en Mercados Emergentes

Una restricción significativa para el mercado de pasta sin gluten, particularmente en los mercados emergentes, es la limitada concienciación del consumidor sobre la intolerancia al gluten, la enfermedad celíaca y los beneficios de las dietas sin gluten. A pesar de la creciente prevalencia de los trastornos relacionados con el gluten en todo el mundo, muchos consumidores en las regiones en desarrollo siguen sin conocer los impactos del gluten en la salud y la disponibilidad de alternativas sin gluten, lo que obstaculiza la penetración y el crecimiento del mercado. En países de Asia-Pacífico, África y partes de América Latina, las dietas sin gluten a menudo se malinterpretan o no se reconocen ampliamente a menos que sean prescritas médicamente, lo que restringe la base de consumidores potenciales a aquellos con afecciones de salud confirmadas. Muchos consumidores en estas regiones asocian los productos sin gluten con tendencias de pérdida de peso o dietas de lujo, lo que genera escepticismo o desinterés. La situación se complica aún más por la insuficiente transparencia en el etiquetado, la supervisión regulatoria inadecuada y las limitadas iniciativas de salud pública para promover la comprensión de las preocupaciones de salud relacionadas con el gluten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Arroz Domina Mientras Emergen Alternativas

En 2025, las formulaciones a base de arroz representaron el 46,12% del mercado de pasta sin gluten. La expansión del mercado está impulsada principalmente por la creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten entre los consumidores de todo el mundo. El sabor neutro del arroz, la infraestructura establecida de la cadena de suministro y la amplia aceptación del consumidor en todas las regiones impulsan este dominio del mercado. El sabor neutro del arroz lo hace compatible con diversas salsas e ingredientes, sirviendo como un sustituto eficaz de la pasta de trigo. Según el Departamento de Agricultura de los Estados Unidos (USDA), la producción de arroz alcanzó 535,8 millones de toneladas métricas en 2024/25, asegurando un suministro estable de materias primas para los fabricantes. Esta disponibilidad mantiene costos de producción consistentes y apoya la fabricación y distribución a gran escala en mercados desarrollados y emergentes.

Se espera que las formulaciones a base de mijo crezcan a una CAGR del 6,74% de 2026 a 2031. Este crecimiento está impulsado por el perfil nutricional del mijo, que incluye alto contenido proteico, minerales esenciales y fibra dietética. La creciente preferencia del consumidor por cereales alternativos, particularmente en economías emergentes, combinada con la creciente adopción de dietas de origen vegetal, fortalece la posición de mercado de la pasta a base de mijo. La creciente conciencia sobre la salud entre los consumidores y la creciente demanda de opciones sin gluten y densas en nutrientes contribuyen a la expansión del mercado. Además, la sostenibilidad agrícola del mijo y su adaptabilidad a diversas condiciones climáticas lo convierten en una materia prima confiable para la producción de pasta sin gluten. Las iniciativas gubernamentales que promueven el cultivo y consumo de mijo, particularmente en regiones en desarrollo, apoyan aún más el crecimiento del mercado.

Por Tipo de Producto: Los Formatos Secos Lideran Mientras los Instantáneos Ganan Impulso

La pasta seca mantiene una posición dominante en el mercado de pasta sin gluten, representando el 66,55% de la participación de mercado en 2025. Este dominio se deriva de las preferencias de los consumidores por productos estables en almacén que ofrecen comodidad y vida útil prolongada sin refrigeración. La pasta sin gluten seca sirve a diversos grupos de consumidores, incluidas familias e individuos que buscan soluciones de comidas simples, debido a su larga vida útil y amplia disponibilidad a través de canales minoristas y en línea. El rendimiento consistente y la adaptabilidad de la pasta seca la han establecido como la opción principal para los consumidores que buscan alternativas sin gluten que mantengan la calidad en sabor y textura.

Se proyecta que el segmento de pasta instantánea crezca a una CAGR del 7,05% hasta 2031, impulsado por consumidores que requieren una preparación rápida de comidas mientras siguen dietas sin gluten. Mientras que las variedades enlatadas y congeladas sirven principalmente a las operaciones de servicios de alimentación donde la gestión de porciones y la preparación eficiente son esenciales, el crecimiento del segmento instantáneo refleja la evolución de las preferencias de los consumidores por opciones de comidas eficientes en tiempo. Los fabricantes han mejorado las formulaciones de pasta instantánea para abordar las preocupaciones de calidad, desarrollando productos que retienen la integridad estructural y el valor nutricional a pesar de los requisitos de preparación rápida. La expansión del segmento se alinea con la creciente urbanización y la evolución de los horarios de trabajo, particularmente entre los consumidores más jóvenes dispuestos a pagar más por productos orientados a la conveniencia.

Por Forma: El Dominio Cultural del Espagueti Persiste

En el mercado de pasta sin gluten, el espagueti mantiene una posición de mercado predominante, representando el 77,62% de la participación de mercado en 2025. Esta sustancial concentración de mercado en las variantes de espagueti demuestra la persistente preferencia del consumidor por las configuraciones de pasta convencionales dentro de las alternativas sin gluten. La significativa presencia de mercado del espagueti sin gluten se atribuye a su versatilidad operativa, protocolos de preparación estandarizados y capacidades de sustitución integrales para las variantes convencionales a base de trigo en múltiples aplicaciones culinarias, estableciendo su posición fundamental en los patrones de consumo dietético global.

El segmento de macarrones exhibe una trayectoria de crecimiento sustancial, proyectando una CAGR del 6,62% hasta 2031. Esta progresión de crecimiento se atribuye principalmente a la creciente demanda de los consumidores de configuraciones de pasta diversificadas que faciliten una mayor eficiencia de preparación en las operaciones culinarias domésticas, particularmente en la preparación estandarizada de comidas en el hogar y las formulaciones de recetas nutricionales. La extensa infraestructura de distribución minorista para las variantes de macarrones sin gluten, combinada con iniciativas sistemáticas de desarrollo de productos centradas en la mejora de las propiedades organolépticas y la optimización nutricional, ha facilitado una mayor integración del consumidor en los protocolos estandarizados de preparación de comidas.

Por Canal de Distribución: Dominio Minorista con Aceleración del Comercio Electrónico

Los supermercados/hipermercados actualmente controlan el 55,10% del mercado de distribución de pasta sin gluten en 2025. Su posición de liderazgo en el mercado se atribuye a su infraestructura minorista física establecida, su amplio surtido de productos y su capacidad para satisfacer los requisitos inmediatos de los consumidores. Estos establecimientos minoristas funcionan como puntos de distribución primarios para los consumidores que buscan fabricantes establecidos y acceso eficiente a alternativas sin gluten. Las cadenas minoristas establecen asociaciones estratégicas de distribución con los fabricantes para mantener la disponibilidad de productos. Esto se evidencia por la expansión estratégica de Pasta Rummo en el mercado de los Estados Unidos en julio de 2023, donde la empresa introdujo 11 variantes de productos, incluido espagueti sin gluten, en toda la red minorista de Whole Foods Market.

El segmento de distribución minorista en línea demuestra un potencial de crecimiento superior con una CAGR proyectada del 6,85% durante 2026-2031. Esta trayectoria de crecimiento se atribuye a carteras de productos integrales, sistemas de adquisición estructurados basados en suscripción y mayor penetración de mercado en regiones con infraestructura minorista física limitada. Las plataformas de comercio electrónico facilitan la distribución de múltiples fabricantes de pasta sin gluten a través de redes logísticas optimizadas y programas de suscripción sistemáticos. El segmento minorista digital exhibe expansión de mercado a través de marcos de distribución directa al consumidor implementados, estrategias de promoción digital estructuradas e iniciativas de marketing orientadas a la salud.

Análisis Geográfico

Europa mantiene una participación del 38,55% en el mercado de pasta sin gluten en 2025, respaldada por una alta concienciación sobre la enfermedad celíaca, protocolos de diagnóstico establecidos y la importancia de la pasta en las dietas mediterráneas. El crecimiento del mercado en la región está reforzado por marcos regulatorios, incluidos subsidios de prescripción para pacientes celíacos en Italia y el Reino Unido. Las diversas tradiciones culinarias europeas permiten a los consumidores con restricciones dietéticas mantener sus hábitos alimenticios culturales a través de opciones de pasta sin gluten.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 6,89% (2026-2031), atribuida a la urbanización, el aumento de los ingresos disponibles y la concienciación sobre la salud entre los consumidores de clase media. La posición de China e India como principales productores de arroz apoya el desarrollo del mercado. El creciente consumo de alimentos procesados, incluidos pizza sin gluten, pasta y productos de panadería, impulsa la expansión del mercado. Los fabricantes están desarrollando sabores específicos para cada región para satisfacer las preferencias locales, apoyando el crecimiento continuo del mercado.

América del Norte demuestra una fuerte presencia en el mercado con una amplia variedad de productos. Los informes de Producción de Cultivos del Departamento de Agricultura de los Estados Unidos (USDA) muestran una producción de maíz de 14.900 millones de bushels en 2024, proporcionando materias primas para la producción de pasta sin gluten. La región exhibe una tendencia de productos premium, con consumidores que aceptan precios más altos por los beneficios nutricionales y los productos de etiqueta limpia. Además, América del Sur y Oriente Medio y África muestran potencial de crecimiento en áreas urbanas y segmentos de mayores ingresos, a pesar de las limitaciones de concienciación y distribución. Estos desafíos se están abordando a través de programas de educación al consumidor y expansión de redes minoristas.

Panorama Competitivo

El mercado de pasta sin gluten presenta una fragmentación moderada, con grandes empresas alimentarias y fabricantes especializados compitiendo en el mercado. Empresas como Barilla Group y Ebro Foods S.A. utilizan sus extensas redes de distribución y marcas establecidas para atender los mercados convencionales, mientras que empresas especializadas como Dr. Schär AG y Jovial Foods compiten a través del desarrollo de productos enfocado y la experiencia en las preferencias de los consumidores sin gluten.

El mercado ha evolucionado desde atender principalmente necesidades médicas hasta convertirse en una categoría de alimentos saludables convencional, atrayendo tanto a fabricantes de alimentos establecidos como a nuevas empresas que se dirigen a segmentos específicos de consumidores. Además, el panorama competitivo se caracteriza por asociaciones estratégicas, fusiones y adquisiciones destinadas a ampliar la presencia en el mercado y lograr economías de escala. Por ejemplo, Saco Foods adquirió las marcas Ancient Harvest y Pamela's en agosto de 2024, lo que mejora la cartera sin gluten de la empresa y aprovecha los servicios compartidos para el crecimiento.

Además, las empresas están invirtiendo en equipos avanzados de extrusión y tecnologías de procesamiento de ingredientes para mejorar la calidad del producto y la eficiencia de producción. El entorno competitivo enfatiza las capacidades de investigación y desarrollo, con empresas que desarrollan formulaciones y procesos de fabricación propietarios. El éxito en el mercado depende de la capacidad de las empresas para combinar la innovación de productos con una gestión eficiente de costos, ya que los consumidores exigen productos de alta calidad a precios competitivos en comparación con la pasta tradicional. Los actores del mercado también se están diferenciando a través de prácticas sostenibles e ingredientes de etiqueta limpia para satisfacer las preferencias cambiantes de los consumidores.

Líderes del Sector de Pasta Sin Gluten

Dr. Schar AG

Barilla Group

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2024: Goodles introdujo una línea de productos de pasta sin gluten que incluía formas como loopdy-loos, lucky penne y twistful thinking. Cada porción contenía 8 gramos de proteína y 3 gramos de fibra. Los productos fueron fabricados con maíz, arroz integral, garbanzos y otros ingredientes de origen vegetal.

- Septiembre de 2024: Quantum Fixes fabricó un producto de pasta bajo en carbohidratos y sin gluten. La pasta, fabricada con almidón de tapioca resistente, ofrecía una textura y sabor similares a la pasta convencional sin contener gluten, cereales ni trigo.

- Julio de 2024: Giada De Laurentiis lanzó una línea de productos de pasta sin gluten que incluía cinco variedades: Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline y Ziti Corti. La formulación del producto incorporó harina de maíz sin organismos genéticamente modificados, harina de arroz sin organismos genéticamente modificados y agua.

- Mayo de 2024: ZENB amplió su cartera de pasta con productos fabricados con 100% guisantes amarillos enteros. El producto contenía 18 gramos de proteína y 11 gramos de fibra por porción, manteniendo los estándares de etiqueta limpia.

Alcance del Informe del Mercado Global de Pasta Sin Gluten

La pasta sin gluten es pasta regular elaborada sin trigo u otros ingredientes que contienen gluten, reemplazándolos con harina de maíz, arroz o papa.

El mercado de pasta sin gluten está segmentado por ingredientes, tipo de producto, canal de distribución y geografía. Según el tipo de ingrediente, el mercado está segmentado en arroz, maíz, mijo y otros ingredientes. Por tipo de producto, el mercado está segmentado en seca, instantánea, enlatada y congelada. Por forma, el mercado está segmentado en espagueti, penne, fusilli, macarrones y otros. Por canal de distribución, el mercado está segmentado en supermercado/hipermercado, tienda de conveniencia, tiendas minoristas en línea y otros canales de distribución. En términos de geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Arroz |

| Maíz |

| Mijo |

| Otros Ingredientes |

| Seca |

| Instantánea |

| Enlatada y Congelada |

| Espagueti |

| Penne |

| Fusilli |

| Macarrones |

| Otros |

| Supermercados/Hipermercados |

| Tienda de Conveniencia |

| Tiendas Minoristas en Línea |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Arroz | |

| Maíz | ||

| Mijo | ||

| Otros Ingredientes | ||

| Por Tipo de Producto | Seca | |

| Instantánea | ||

| Enlatada y Congelada | ||

| Por Forma | Espagueti | |

| Penne | ||

| Fusilli | ||

| Macarrones | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tienda de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pasta sin gluten?

El mercado de pasta sin gluten generó USD 3.960 millones en 2026 y se prevé que alcance USD 5.260 millones en 2031.

¿Qué región tiene la mayor participación en las ventas de pasta sin gluten?

Europa lidera con el 38,55% de los ingresos globales en 2025, respaldada por estrictas regulaciones de etiquetado y una alta concienciación del consumidor.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista en línea es el canal de más rápido crecimiento, avanzando a una CAGR del 6,85% a medida que los consumidores adoptan el comercio electrónico para necesidades dietéticas especializadas.

¿Qué ingrediente domina las formulaciones de pasta sin gluten?

La pasta a base de arroz sigue siendo dominante, con una participación del 46,12% en 2025 debido a su sabor neutro y textura confiable.

Última actualización de la página el: