Tamaño y Cuota del Mercado de Alimentos y Bebidas de Origen Vegetal de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

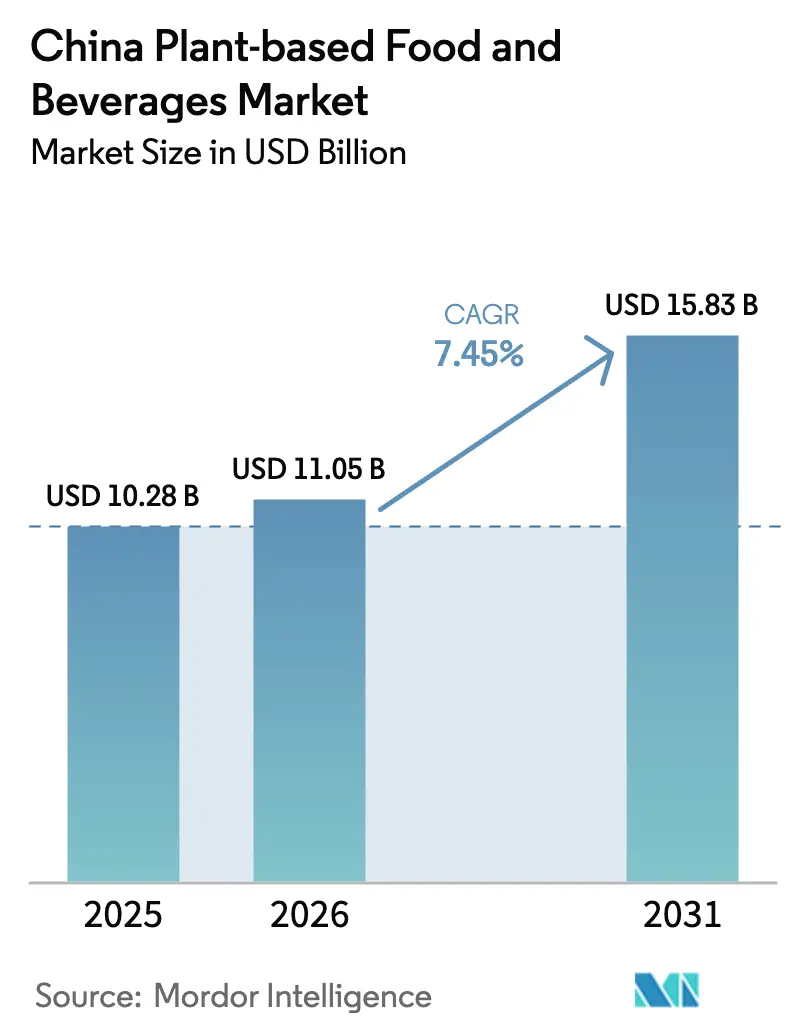

| Tamaño del mercado en el año base (2025) | 10.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas de Origen Vegetal de China por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas de origen vegetal de China en 2026 se estima en USD 11.050 millones, creciendo desde el valor de 2025 de USD 10.280 millones, con proyecciones para 2031 que muestran USD 15.830 millones, creciendo a una CAGR del 7,45% durante el período 2026-2031. La aceleración de la demanda refleja el creciente interés por la salud y el bienestar, el apoyo de la política nacional en el marco del 14.º Plan Quinquenal, y el rápido avance en tecnologías de extrusión y fermentación. El respaldo institucional del Consejo de Estado ha normalizado las proteínas de origen vegetal en las directrices dietéticas convencionales, mientras que los ecosistemas de comercio electrónico en evolución acortan el camino desde el lanzamiento del producto hasta su adopción masiva. Los productores nacionales aprovechan sus ventajas de escala en el procesamiento de soja y las nuevas líneas de proteína de guisante recientemente instaladas para cerrar la brecha de precios con los análogos de origen animal. Los participantes internacionales aportan conocimientos técnicos avanzados, pero la sensibilidad al precio y las preferencias de sabor favorecen a las empresas que localizan texturas, condimentos y formatos de cocción para las cocinas chinas.

Conclusiones Clave del Informe

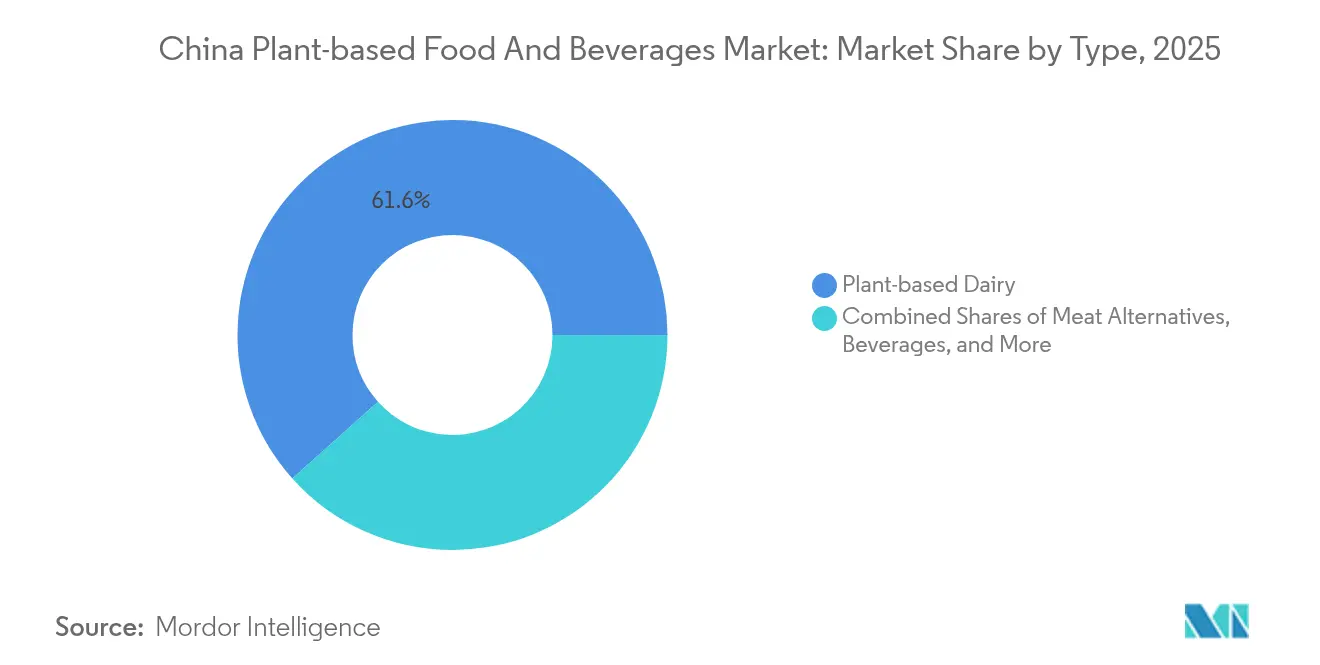

- Por tipo, los lácteos de origen vegetal lideraron con una cuota del 61,62% del mercado de alimentos y bebidas de origen vegetal de China en 2025. Se prevé que los sustitutos de carne registren la CAGR más rápida del 8,66% hasta 2031.

- Por fuente, la soja capturó el 53,92% del tamaño del mercado chino de alimentos y bebidas de origen vegetal entre los ingredientes fuente en 2025. Se proyecta que la proteína de guisante se expanda a una CAGR del 8,41% entre 2026-2031.

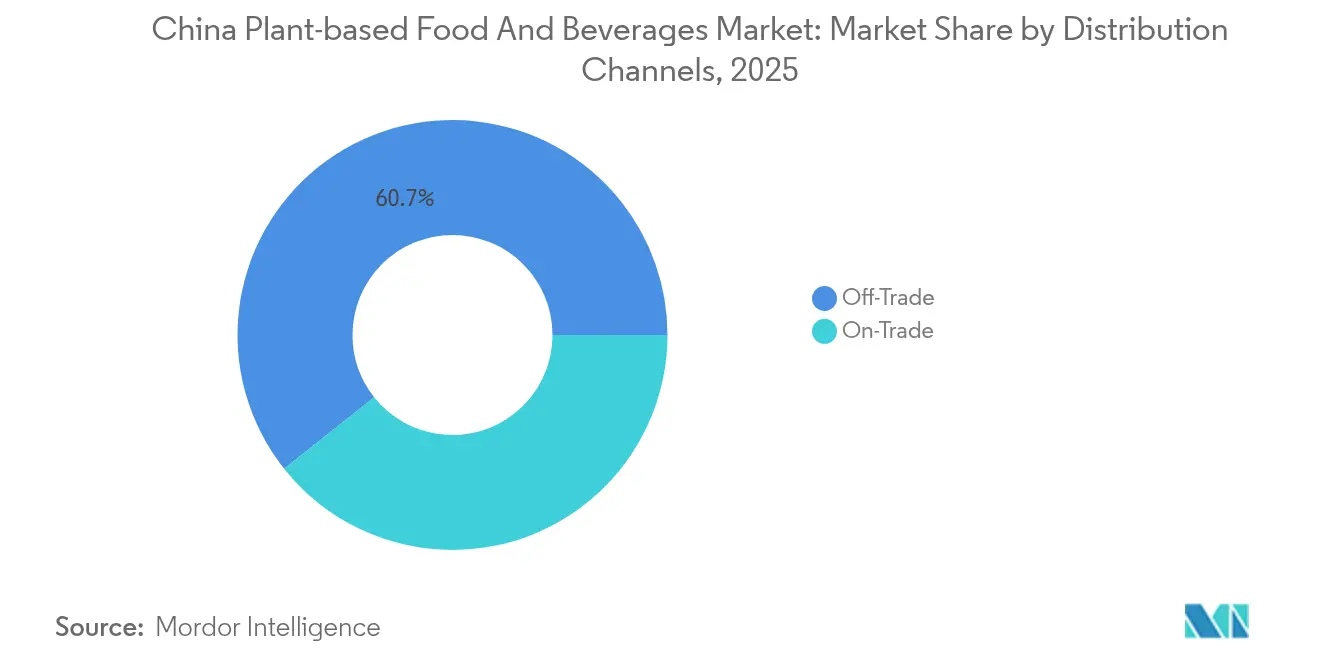

- Por canales de distribución, los canales no presenciales registraron una cuota de ingresos del 60,68% en 2025, mientras que el canal presencial avanza a una CAGR del 8,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas de Origen Vegetal de China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias Crecientes en Salud y Bienestar | +1.2% | Nacional, concentrado en ciudades de nivel 1-2 | Mediano plazo (2-4 años) |

| Innovación en el Desarrollo de Productos | +1.8% | Global, con centros de investigación y desarrollo en Pekín y Shanghái | Largo plazo (≥ 4 años) |

| Cambios Dietéticos y Flexitarianismo | +1.0% | Áreas urbanas, en expansión hacia ciudades de nivel 3 | Mediano plazo (2-4 años) |

| Mayor Disponibilidad en Canales en Línea | +1.5% | Nacional, más fuerte en ciudades de nivel 1-2 | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Intolerancia a la Lactosa | +0.8% | Nacional, mayor impacto en regiones del norte | Largo plazo (≥ 4 años) |

| Influencia de Tendencias Occidentales y Globales | +0.9% | Ciudades de nivel 1, extendiéndose a nivel 2-3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias Crecientes en Salud y Bienestar

Tras la pandemia, la conciencia sobre la salud entre los consumidores chinos se ha disparado, impulsando una creciente preferencia por alimentos funcionales que combinan beneficios nutricionales con conveniencia. Para alinearse con esta tendencia, la Administración de Alimentos y Medicamentos de China implementó estándares de etiquetado actualizados, GB 7718-2025 y GB 28050-2025, que exigen información nutricional más clara y detallada [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Estándares de Etiquetado de Alimentos Preenvasados Finalizados", apps.fas.usda.gov. Estas regulaciones facultan a las marcas de origen vegetal para destacar las ventajas para la salud de sus productos, como el cero colesterol, el mayor contenido de fibra y los niveles reducidos de grasas saturadas en comparación con los productos de origen animal. Este cambio es particularmente ventajoso para el mercado de alternativas lácteas de origen vegetal. China tiene la capacidad de desempeñar un papel significativo en el avance de la tendencia global hacia la carne de origen vegetal, aumentando la producción y reduciendo los costos. El país cuenta con una abundancia de soja no modificada genéticamente a nivel local y una gran capacidad de procesamiento de materias primas de origen vegetal como la soja y el guisante. Según ProVeg, el 98% de los consumidores chinos estarían dispuestos a consumir más alimentos de origen vegetal si se les presentaran datos científicos sobre los beneficios de dichas dietas [2]Fuente: Proveg International, "La mayoría de las personas en China consumirán más alimentos de origen vegetal cuando se les informen los beneficios, según una encuesta", proveg.org.

Innovación en el Desarrollo de Productos

Los fabricantes chinos aprovechan los avances tecnológicos en extrusión de alta humedad y procesamiento por fermentación para crear texturas similares a la carne, abordando las preocupaciones persistentes de los consumidores sobre las alternativas de origen vegetal. Investigaciones del Instituto A*STAR de Singapur destacan que la optimización bayesiana multiobjetivo puede ajustar con precisión los parámetros de extrusión, logrando una dureza similar a la pechuga de pollo con solo una varianza del 5-7% y una fuerza de corte dentro del 15% de los objetivos. Jinan Xilang Machine, un fabricante nacional de equipos, ofrece líneas de producción para proteína vegetal texturizada, con capacidades de entre 100 y 2.000 kg/hora, lo que subraya la disposición de la infraestructura para una producción a escala. Con China procesando aproximadamente el 50% de la capacidad mundial de proteína de soja, sus capacidades de fermentación no solo reducen los costos de producción de ingredientes, sino que también la posicionan competitivamente frente a las alternativas importadas.

Cambios Dietéticos y Flexitarianismo

Los consumidores chinos de la Generación Z muestran un creciente interés en las dietas de origen vegetal, siendo las preocupaciones medioambientales (puntuación media de 4,19 sobre 5) la motivación principal, seguida de las consideraciones éticas (3,76), según una encuesta reciente realizada a turistas. Los encuestados urbanos, con una puntuación de 3,638, reportan mayores beneficios percibidos en comparación con los consumidores rurales, quienes obtuvieron una puntuación de 3,266, lo que evidencia una concentración de adoptantes tempranos en las áreas metropolitanas. Sin embargo, a diferencia de los consumidores occidentales, los consumidores chinos ven los productos de origen vegetal como fuentes complementarias de proteínas y no como sustitutos totales de la carne. Esta diferencia de comportamiento ha llevado a marcas como The Vegetarian Butcher a alejarse de las estrategias centradas en hamburguesas y, en cambio, ofrecer opciones localizadas, como artículos para el desayuno, rellenos de panadería y aplicaciones para cafés, donde las proteínas de origen vegetal complementan las comidas tradicionales en lugar de reemplazarlas.

Mayor Disponibilidad en Canales en Línea

Las plataformas de comercio electrónico están mejorando la accesibilidad al mercado al abordar las limitaciones del comercio minorista tradicional. Además, el creciente acceso a internet está impulsando el crecimiento de las compras en línea. Según datos del Banco Mundial de 2023, China tenía una tasa de penetración de internet del 78%. De manera similar, las marcas de origen vegetal están implementando estrategias para ampliar su presencia en el mercado [3]Fuente: Banco Mundial, "Tasa de Penetración de Internet en China", data.worldbank.org. Al utilizar el comercio electrónico transfronterizo, estas marcas pueden sortear las complejidades de los procesos de registro de importaciones mientras evalúan la demanda del mercado. Además, la integración de funciones de comercio social permite la colaboración con personas influyentes y la difusión de contenido educativo. Este enfoque ayuda a cerrar las brechas de conocimiento de los consumidores en materia de nutrición y métodos de cocción de origen vegetal. Estas iniciativas son particularmente importantes para categorías de productos que requieren cambios de comportamiento significativos, asegurando que los consumidores estén bien informados y más seguros a la hora de adoptar estas alternativas. Además, la creciente preferencia de los consumidores por productos sostenibles y orientados a la salud impulsa aún más la demanda de alternativas de origen vegetal, creando oportunidades para que las marcas innoven y satisfagan las necesidades cambiantes de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos en la Cadena de Suministro y la Producción | -1.1% | Nacional, agudo en las provincias occidentales | Corto plazo (≤ 2 años) |

| Conocimiento Limitado Más Allá de las Principales Ciudades | -0.9% | Ciudades de nivel 3-4 y zonas rurales | Mediano plazo (2-4 años) |

| Complejidades Regulatorias y de Normalización | -0.7% | Nacional, afectando las importaciones y los nuevos ingredientes | Largo plazo (≥ 4 años) |

| Brechas de Sabor y Textura | -1.3% | Nacional, variando según la categoría de producto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos en la Cadena de Suministro y la Producción

El abastecimiento fragmentado de materias primas y el aumento de los costos de los ingredientes libres de origen animal obstaculizan la escalabilidad de la producción y reducen los márgenes de beneficio. Los fabricantes chinos del sector de origen vegetal enfrentan desafíos relacionados con el suministro inestable de ingredientes. Las proteínas especializadas y los aditivos funcionales requieren plazos de entrega más largos y son más costosos en comparación con los ingredientes alimentarios tradicionales. El análisis de costos de producción muestra que los productos de origen vegetal a menudo cuestan entre 2 y 4 veces más que las alternativas convencionales. Esta disparidad de costos es notable, con un 21% de los consumidores de prueba identificando el precio como la principal razón para no volver a comprar, según el Food Engineering Journal. Los gastos de flete agravan aún más estos problemas, ya que los ingredientes especializados requieren logística con control de temperatura, y los tamaños de lote más pequeños elevan los costos de transporte por unidad. Para abordar estos desafíos, las empresas están adoptando la automatización del procesamiento continuo y estrategias de fabricación regional. Muchas también están desarrollando instalaciones integradas de procesamiento de ingredientes para optimizar las formulaciones con proteínas de menor costo y simplificar las cadenas de suministro.

Brechas de Sabor y Textura

Los estudios sobre la aceptación del consumidor identifican de manera consistente el sabor y la textura como los principales obstáculos para las compras recurrentes. Una encuesta de 2020 encontró que el 74% de los consumidores chinos no estaban dispuestos a volver a comprar carne de origen vegetal debido a la insatisfacción con los atributos sensoriales. Las carnes vegetales tradicionales chinas, que generalmente están elaboradas a base de tofu y son económicas, crean puntos de referencia negativos de percepción que las proteínas vegetales de nueva generación deben superar. Las tradiciones culinarias chinas enfatizan texturas y técnicas de cocción específicas, como el salteado a fuego alto o el estofado, que las alternativas de origen vegetal a menudo tienen dificultades para replicar. Las investigaciones indican que los consumidores chinos exhiben mayor resistencia a los sustitutos de carne en comparación con sus homólogos australianos y del Reino Unido, con preocupaciones sobre la seguridad alimentaria y el exceso de procesamiento que superan a las motivaciones medioambientales. Esta resistencia pone de manifiesto la necesidad crítica de inversiones significativas en investigación y desarrollo para la mejora de la textura y la localización del sabor, con el fin de lograr la aceptación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Alternativas Lácteas Impulsan el Liderazgo del Mercado

En 2025, los lácteos de origen vegetal ostentan una cuota de mercado dominante del 61,62%, respaldada por una preferencia cultural por la leche de soja y una rápida diversificación en cafeterías y canales minoristas. El liderazgo de este segmento se sustenta en la confianza del consumidor en opciones consolidadas como la leche de soja, lo que ha facilitado el crecimiento de alternativas a base de avena, almendra y arroz. Aunque los sustitutos de carne representan actualmente una cuota de mercado menor, exhiben el crecimiento más rápido, con una CAGR del 8,66% proyectada de 2026 a 2031, impulsada por los avances en tecnologías de textura y sabor. Por su parte, las bebidas de origen vegetal están aprovechando la creciente cultura de cafeterías en China. Marcas como HEYTEA han logrado una presencia significativa en el mercado combinando innovadoramente proteínas de origen vegetal con formulaciones tradicionales de té.

Además, el sector de alimentos y bebidas está experimentando un crecimiento en categorías de origen vegetal como panadería, snacks y comidas listas para consumir, con empresas como Zero Limits liderando el camino en productos de panadería libres de origen animal. Los avances regulatorios también desempeñan un papel crucial, ya que la Autoridad de Seguridad Alimentaria de China facilita la aprobación de nuevos ingredientes bajo los estándares de aditivos alimentarios GB 2760-2024. Sin embargo, los prolongados plazos de aprobación pueden retrasar el desarrollo de productos. Además, el Ministerio de Agricultura y Asuntos Rurales influye en la dinámica de las categorías al otorgar subsidios para apoyar la producción doméstica de leche cruda, aumentando la competencia y obligando a las alternativas lácteas de origen vegetal a establecer propuestas de valor claras más allá del precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Dominio de la Soja Enfrenta la Diversificación de Proteínas

En 2025, la soja ostenta una cuota de mercado dominante del 53,92%, impulsada por el papel de China como uno de los principales procesadores de soja y la aceptación cultural de los alimentos a base de soja. Al mismo tiempo, la proteína de guisante experimenta el crecimiento más rápido, con una impresionante CAGR del 8,41%. Este crecimiento está respaldado por la creciente capacidad de procesamiento de China y las superiores propiedades funcionales de la proteína, lo que la hace ideal para aplicaciones de análogos cárnicos. La proteína de trigo se utiliza en aplicaciones que requieren redes de gluten para la textura, mientras que las proteínas de arroz y avena atraen a los consumidores que buscan opciones hipoalergénicas o beneficios nutricionales específicos. La tendencia de diversificación pone de relieve tanto la demanda de los consumidores por la variedad como los esfuerzos de los fabricantes por equilibrar el costo y la funcionalidad en diversas categorías de productos.

La creciente capacidad de procesamiento de China refleja su disposición para la diversificación de fuentes. Además, las proteínas novedosas, como las derivadas de hongos melena de león y diversas legumbres, ofrecen oportunidades únicas de diferenciación. Esto es particularmente relevante para las regiones con escasez de agua que exploran cultivos alternativos adecuados para tierras no arables. Las políticas de modernización agrícola de China promueven la diversificación de cultivos, lo que podría ampliar la base de materias primas para la producción de alimentos de origen vegetal y reducir la dependencia de fuentes de proteínas importadas.

Por Canales de Distribución: Liderazgo del Canal No Presencial con Aceleración del Crecimiento del Canal Presencial

En 2025, los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, ostentan una cuota de mercado dominante del 60,68%, brindando a los consumidores un amplio acceso y transparencia de precios. Los canales en línea experimentan un crecimiento significativo, impulsados por plataformas como Tmall y JD.com. Además, el comercio social de Douyin se está expandiendo hacia ciudades de menor nivel. Las tiendas de conveniencia y especializadas funcionan como puntos de descubrimiento, introduciendo a los consumidores nuevos productos a través de muestras y acciones promocionales. Los supermercados e hipermercados siguen siendo canales de distribución clave, pero requieren inversiones de marketing sustanciales para asegurar visibilidad en los estantes y fomentar las pruebas por parte de los consumidores.

Los canales presenciales, si bien representan actualmente una cuota menor, crecen a una impresionante CAGR del 8,73%. Este crecimiento está impulsado por colaboraciones estratégicas entre marcas de origen vegetal y operadores del sector de servicios de alimentación. Las alianzas con restaurantes permiten a los consumidores probar los productos en formatos preparados que realzan el sabor minimizando las preocupaciones sobre la textura. Entre los ejemplos se incluyen alianzas entre proveedores de origen vegetal y cadenas como KFC, Haidilao y cafés independientes. El canal de servicios de alimentación ofrece no solo márgenes de beneficio más elevados, sino también oportunidades de construcción de marca a través del respaldo de chefs y diseños innovadores de menús. Sin embargo, las marcas que persiguen estrategias omnicanal, especialmente en el comercio electrónico transfronterizo, deben abordar los desafíos regulatorios impuestos por el Ministerio de Comercio, especialmente en lo que respecta a las ventas directas y a distancia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China es el foco central de este análisis de mercado, con diferencias regionales influidas por el desarrollo económico y el comportamiento del consumidor en sus ciudades escalonadas. Las ciudades de nivel 1, como Pekín, Shanghái, Shenzhen y Guangzhou, exhiben los niveles más altos de penetración de mercado y aceptación del consumidor. Esto está impulsado por mayores ingresos disponibles, una mayor exposición internacional y una mayor disponibilidad de productos de origen vegetal a través de canales minoristas y de servicios de alimentación. Estos centros urbanos actúan como terrenos de prueba para nuevos lanzamientos de productos y estrategias de marca, con iniciativas exitosas que se expanden hacia los mercados de nivel 2 y nivel 3.

Las ciudades de menor nivel ofrecen un potencial de crecimiento sustancial a medida que los jóvenes urbanitas se trasladan desde los mercados de primer nivel saturados, trayendo consigo preferencias por productos premium y orientados a la salud. Las investigaciones muestran que la reducción de las brechas de ingresos entre zonas urbanas y rurales y los menores costos de vida en las ciudades más pequeñas mejoran el gasto discrecional, creando tendencias emergentes de consumo de clase media fuera de las principales áreas metropolitanas. Sin embargo, los consumidores rurales y de ciudades de nivel 3-4 encuentran barreras significativas para adoptar dietas de origen vegetal, incluidas las preferencias culturales y familiares por la carne tradicional, la disponibilidad limitada de productos y la falta de conocimiento sobre la nutrición y la preparación de alimentos de origen vegetal.

Provincias como Shandong, Heilongjiang y Guangdong, con infraestructuras de procesamiento de alimentos bien establecidas, dominan las capacidades de producción regional. Sus fortalezas radican en la proximidad a las materias primas y en redes de transporte eficientes. Mientras que provincias como Mongolia Interior, Xinjiang y Heilongjiang se benefician de los subsidios a la industria láctea que intensifican la competencia para las alternativas lácteas de origen vegetal, las provincias costeras se centran en la innovación tecnológica alimentaria y el crecimiento de las exportaciones. El Ministerio de Agricultura y Asuntos Rurales ha asignado miles de millones en subsidios para la leche cruda y en polvo spray, lo que ilustra cómo las políticas regionales configuran el panorama competitivo entre los productos lácteos de origen vegetal y los convencionales.

Panorama Competitivo

El mercado de alimentos y bebidas de origen vegetal de China exhibe una fragmentación moderada con una concentración que crea espacio tanto para los actores establecidos como para los nuevos disruptores emergentes, permitiéndoles capturar cuota de mercado a través de un posicionamiento diferenciado y estrategias localizadas. Las empresas nacionales aprovechan las ventajas en costos derivadas de cadenas de suministro integradas y la comprensión cultural, mientras que las marcas internacionales aportan experiencia tecnológica y un posicionamiento premium. Los patrones estratégicos enfatizan las alianzas con operadores del sector de servicios de alimentación, la optimización de plataformas de comercio electrónico y la producción regional para lograr competitividad en precios frente a las alternativas importadas.

El despliegue tecnológico se centra en capacidades de fermentación, procesamiento por extrusión y desarrollo de sabores para abordar las barreras de textura y sabor que limitan la adopción por parte de los consumidores. Las empresas que persiguen oportunidades en espacios no cubiertos apuntan a casos de uso específicos, como aplicaciones de panadería, formulaciones de bebidas y formatos listos para consumir, donde las proteínas de origen vegetal complementan en lugar de sustituir directamente a los productos de origen animal.

La suspensión de las operaciones de Beyond Meat en China en 2025 ilustra los desafíos que enfrentan las marcas internacionales que no logran adaptar las formulaciones y los precios a las condiciones del mercado local, creando oportunidades para los actores nacionales con capacidades de desarrollo de productos localizados y fabricación competitiva en costos. Los factores de cumplimiento regulatorio por parte de la Autoridad de Seguridad Alimentaria de China en materia de aprobaciones de nuevos alimentos y estándares de etiquetado influyen en el posicionamiento competitivo, particularmente para las empresas que introducen ingredientes o tecnologías de procesamiento innovadores.

Líderes de la Industria de Alimentos y Bebidas de Origen Vegetal de China

Green Monday Group

Qishan Foods

Oatly Group AB

Yili Group

The Livekindly Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Oatly lanzó tres nuevos helados veganos en China a través de alianzas estratégicas de servicios de alimentación con la cadena de restaurantes de olla caliente líder del país, Haidilao, y la marca global de comida rápida KFC. Oatly introdujo paletas de frutas a base de avena en Haidilao con sabores de guayaba y uva.

- Marzo de 2024: Marvelous Foods lanzó su yogur de coco de origen vegetal Yeyo en Ole, la cadena de supermercados premium más grande de China. El lanzamiento comenzó en Pekín, coincidiendo con la apertura de Ole de una nueva tienda con concepto de estilo de vida bajo en carbono que permitió una mejor educación del consumidor y mayor visibilidad para las ofertas de origen vegetal.

- Noviembre de 2023: Avonmore, la marca de leche líder de Irlanda, lanzó su Oat Drink Barista en China, marcando su entrada en el sector chino de bebidas de origen vegetal. La bebida de avena, elaborada a partir de avena orgánica irlandesa trazable cultivada por los agricultores de Tirlán, fue especialmente formulada para lograr una textura cremosa y espumosa adecuada para los láttés.

- Julio de 2023: Veg of Lund, una marca sueca de leche de papa, lanzó sus productos de leche de papa DUG en China, en colaboración con Haofood. La colaboración marcó la entrada de DUG en el mercado chino, aprovechando la establecida red de distribución de origen vegetal de Haofood.

Alcance del Informe del Mercado de Alimentos y Bebidas de Origen Vegetal de China

Los alimentos y bebidas de origen vegetal incluyen productos sustitutos de carne y lácteos derivados de productos vegetales. Los productos incluyen alternativas cárnicas elaboradas a partir de diferentes ingredientes de origen vegetal, como garbanzo, soja y tofu, proteína de guisante y otros ingredientes similares. Las bebidas de origen vegetal incluyen alternativas lácteas como leche de avena, leche de almendra, leche de coco y otras bebidas similares. Por tipo de producto, el mercado estudiado se segmenta en sustitutos de carne, bebidas alternativas lácteas, helados y postres congelados sin lácteos, quesos sin lácteos, yogures sin lácteos y untables sin lácteos. Los sustitutos de carne se bifurcan en Proteína Vegetal Texturizada, Tofu, Tempeh y otros. Las bebidas se segmentan además en leche de soja, leche de almendra y otras bebidas. Por canal de distribución, el mercado se segmenta en hipermercados/supermercados, tiendas de conveniencia, canales de venta minorista en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Lácteos de Origen Vegetal | Yogur |

| Queso | |

| Postre Congelado y Helado | |

| Otros Productos Lácteos | |

| Sustitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Otros Sustitutos de Carne | |

| Bebidas | Leche |

| Batidos | |

| Té | |

| Café | |

| Otras Bebidas | |

| Otros Alimentos y Bebidas de Origen Vegetal |

| Soja |

| Guisante |

| Trigo |

| Arroz |

| Avena |

| Otras Fuentes |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Canales en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Lácteos de Origen Vegetal | Yogur |

| Queso | ||

| Postre Congelado y Helado | ||

| Otros Productos Lácteos | ||

| Sustitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Otros Sustitutos de Carne | ||

| Bebidas | Leche | |

| Batidos | ||

| Té | ||

| Café | ||

| Otras Bebidas | ||

| Otros Alimentos y Bebidas de Origen Vegetal | ||

| Por Fuente | Soja | |

| Guisante | ||

| Trigo | ||

| Arroz | ||

| Avena | ||

| Otras Fuentes | ||

| Por Canales de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Canales en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de alimentos y bebidas de origen vegetal de China en 2031?

Se proyecta que alcance los USD 15.830 millones, reflejando una CAGR del 7,45% desde 2026.

¿Qué categoría de producto lidera las ventas en el espacio de proteínas de origen vegetal de China?

Los lácteos de origen vegetal representan el 61,62% de los ingresos, respaldados por el consumo histórico de leche de soja y las alianzas con cafeterías.

¿Qué ingrediente gana participación más rápidamente después de la soja?

Se prevé que la proteína de guisante se expanda a una CAGR del 8,41% gracias a la expansión de la capacidad nacional y la favorable funcionalidad para los análogos cárnicos.

¿Qué canal de ventas muestra el crecimiento más rápido?

El sector de servicios de alimentación presencial, incluidos cafés y restaurantes, avanza a una CAGR del 8,73% a medida que las integraciones en los menús impulsan las pruebas de producto.

Última actualización de la página el: