Tamaño y Participación del Mercado de Servicios de Alimentación de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

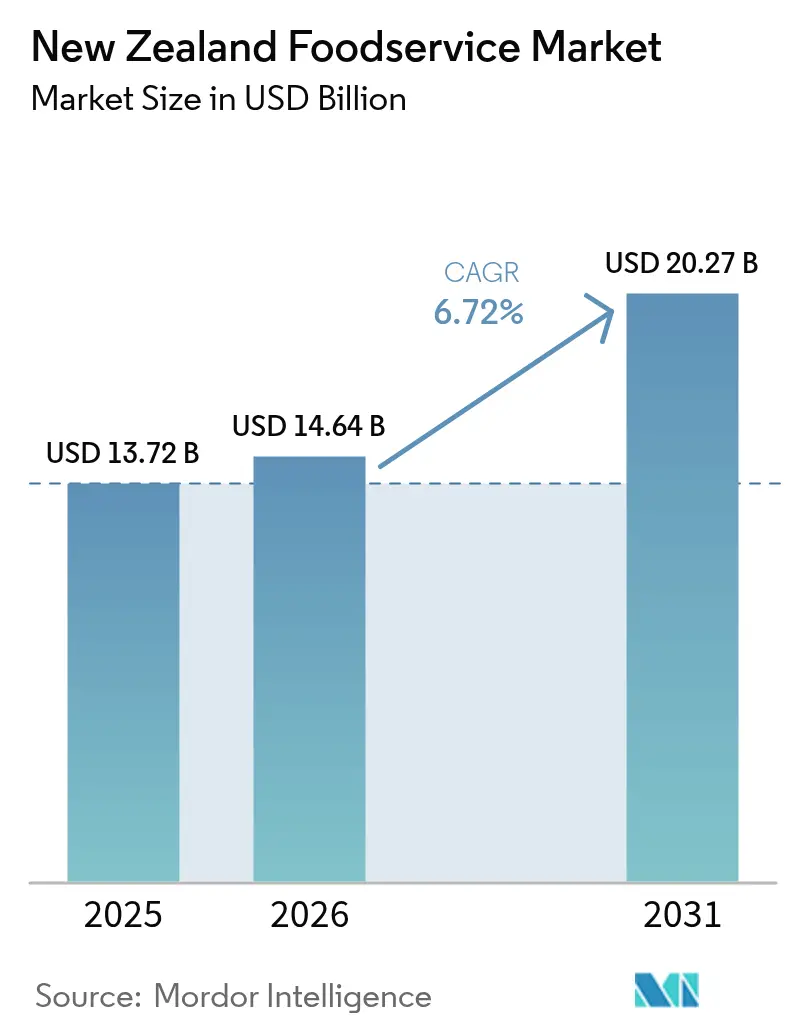

| Tamaño del mercado en el año base (2025) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

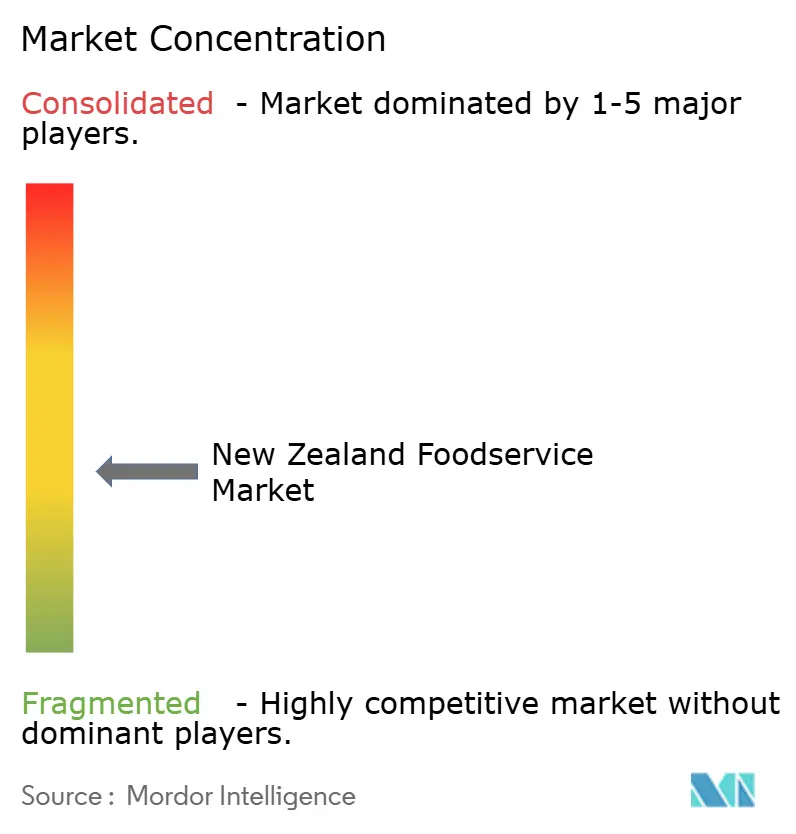

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación de Nueva Zelanda por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de alimentación de Nueva Zelanda se expanda desde USD 13,72 mil millones en 2025 y USD 14,64 mil millones en 2026 hasta USD 20,27 mil millones en 2031, registrando una CAGR del 6,72% entre 2026 y 2031. La demanda se está recuperando impulsada por el resurgimiento del turismo, una adopción cada vez mayor de los pedidos digitales y los consumidores que priorizan la conveniencia incluso cuando los presupuestos familiares se ajustan. Las cadenas están escalando más rápido que los establecimientos independientes al aprovechar el capital de franquicia, los menús basados en datos y las eficiencias de la cadena de suministro; sin embargo, dos tercios de los establecimientos siguen siendo de propiedad de sus dueños, preservando un vibrante ecosistema emprendedor. Las cocinas en la nube continúan atrayendo inversiones a medida que los operadores buscan menores costos fijos y un alcance de entrega hiperlocal. Al mismo tiempo, los formatos experienciales como los restaurantes de servicio completo se benefician de las ocasiones de comidas sociales acumuladas, lo que apunta a un camino bifurcado donde coexisten tanto los conceptos de bajo contacto como los de alto contacto. Las expectativas salariales en aumento, los precios volátiles de los alimentos y las estrictas normas de seguridad alimentaria reducen los márgenes, lo que fomenta los proyectos piloto de automatización y las compras colaborativas entre los operadores más pequeños.

Conclusiones Clave del Informe

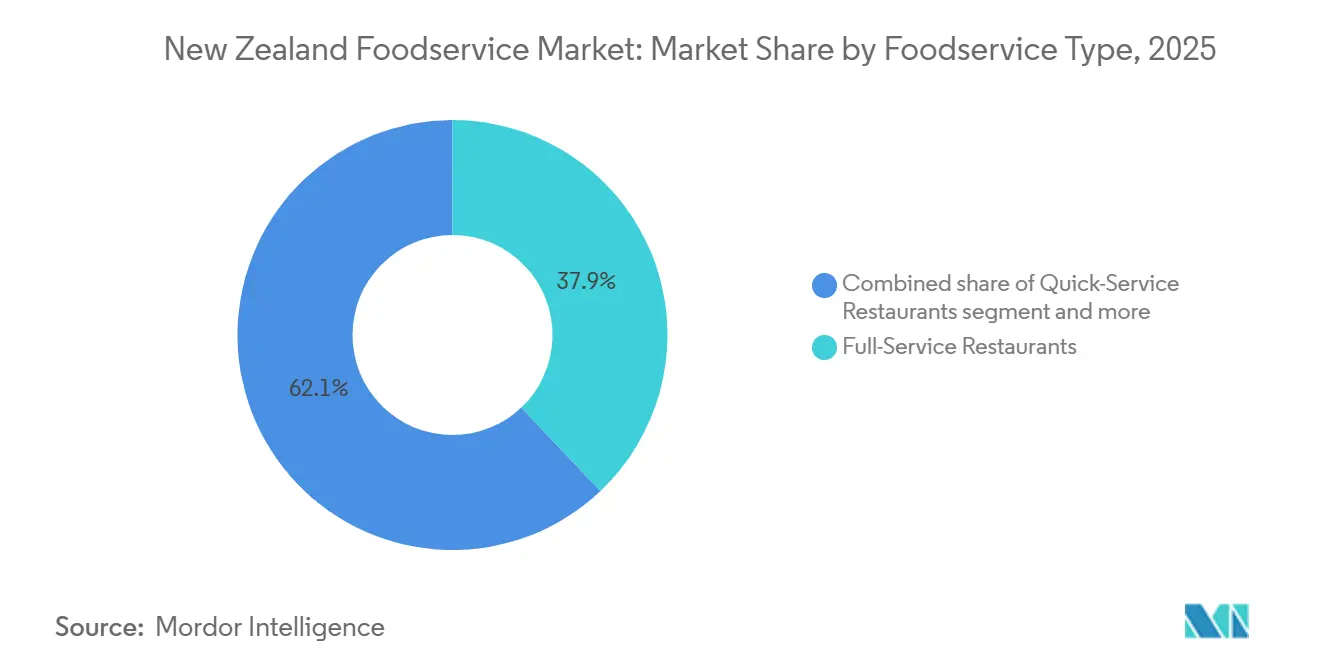

- Por tipo de servicio de alimentación, los restaurantes de servicio completo lideraron con una participación de ingresos del 37,91% en 2025, mientras que se prevé que las cocinas en la nube se expandan a una CAGR del 8,34% hasta 2031.

- Por establecimiento, los operadores independientes representaron el 67,93% de la participación del mercado de servicios de alimentación de Nueva Zelanda en 2025, mientras que los establecimientos en cadena están creciendo a una CAGR del 7,65% hasta 2031.

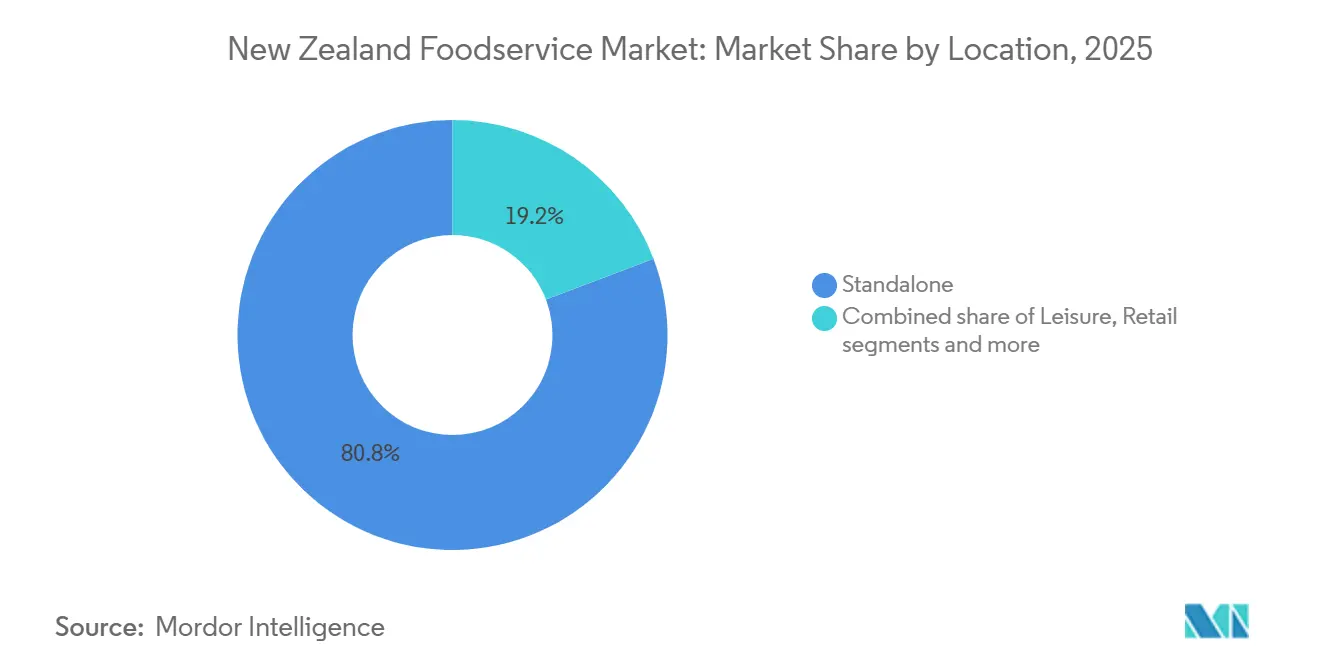

- Por ubicación, los establecimientos independientes captaron el 80,77% de los establecimientos en 2025; se proyecta que los locales de ocio crezcan a una CAGR del 8,27% hasta 2031.

- Por tipo de cocina, los conceptos norteamericanos mantuvieron una participación del 41,10% en 2025, pero la cocina asiática avanza a una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en el mercado de turismo y hospitalidad | +1.8% | Nacional, concentrado en Auckland, Queenstown, Rotorua | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de conveniencia y comidas fuera del hogar | +1.5% | Nacional, centros urbanos a la vanguardia | Corto plazo (≤ 2 años) |

| Expansión de los servicios de entrega y las plataformas de pedidos digitales | +1.2% | Nacional, con penetración rural en aceleración | Corto plazo (≤ 2 años) |

| Transición hacia opciones de menú de base vegetal y enfocadas en la salud | +0.9% | Nacional, Auckland y Wellington como primeros adoptantes | Mediano plazo (2-4 años) |

| Adopción de tecnología en las operaciones de restaurantes | +0.7% | Nacional, las cadenas por delante de los independientes | Largo plazo (≥ 4 años) |

| Énfasis en la sostenibilidad y las prácticas de abastecimiento local | +0.6% | Nacional, cumplimiento normativo impulsado en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el mercado de turismo y hospitalidad

El crecimiento del turismo y la hospitalidad es un factor significativo que impulsa la demanda dentro del mercado de servicios de alimentación, ya que el aumento de las llegadas internacionales incrementa directamente la afluencia de visitantes en hoteles, cafeterías, restaurantes de servicio rápido y establecimientos de comida informal. Statistics New Zealand informó que las llegadas de visitantes extranjeros alcanzaron 347.600 en noviembre de 2025, impulsando las tasas de ocupación y las ocasiones de comida en los formatos de servicios de alimentación vinculados al alojamiento [1]Fuente: Statistics New Zealand, "Viajes Internacionales: Noviembre de 2025," stats.govt.nz. Esta afluencia ha elevado la demanda de opciones de desayuno premium, comidas para llevar y experiencias gastronómicas, particularmente en ciudades clave como Auckland, Queenstown y Christchurch. Los operadores de hospitalidad se centran cada vez más en el abastecimiento local, los menús de temporada y los sabores regionales para atraer el gasto turístico y mejorar las experiencias de destino. Marcas como BurgerFuel aprovechan las ubicaciones urbanas y aeroportuarias de alto tráfico para atender a los visitantes internacionales que buscan ofertas familiares pero adaptadas localmente. De manera similar, cadenas de cafeterías como Coffee Club New Zealand capitalizan la afluencia impulsada por el turismo en centros de transporte y zonas turísticas para impulsar las ventas de bebidas y comidas ligeras. Los hoteles y centros turísticos contribuyen ofreciendo conceptos de buffet de alto margen, servicio a la habitación y experiencias gastronómicas curadas que amplían el tiempo de permanencia y el gasto de los visitantes. Este crecimiento interconectado en los formatos de alojamiento, comercio minorista de viajes y restauración fortalece la actividad general de los servicios de alimentación, mientras que la recuperación del turismo receptor continúa apoyando la premiumización, la innovación de menús y la expansión de establecimientos.

Aumento de la demanda de los consumidores de conveniencia y comidas fuera del hogar

La demanda de los consumidores de conveniencia y comidas fuera del hogar continúa impulsando el crecimiento en el mercado de servicios de alimentación, respaldada por estilos de vida en evolución, jornadas laborales más largas y una preferencia creciente por las comidas listas para consumir. Según la Asociación de Restaurantes de Nueva Zelanda (2024), los hogares reportaron un gasto semanal promedio de USD 162 en comidas fuera del hogar, lo que pone de relieve el cambio de comer fuera del hogar de una indulgencia ocasional a un comportamiento habitual [2]Fuente: Asociación de Restaurantes de Nueva Zelanda, "Informe de Perspectivas del Consumidor en Restauración 2025," restaurantnz.co.nz. Esta tendencia impulsa la demanda en restaurantes de servicio rápido, cafeterías y formatos de comida informal que enfatizan la velocidad, la asequibilidad y la calidad consistente. La adopción de pedidos digitales, plataformas de comida para llevar y entrega a domicilio acelera aún más este cambio al simplificar el acceso a las opciones de servicios de alimentación. Marcas como Hell Pizza capitalizan esta tendencia con una fuerte penetración en la entrega a domicilio y ofertas de menú diseñadas para el consumo orientado a la conveniencia, mientras que cadenas de cafeterías como Columbus Coffee se benefician de las ocasiones de desayuno y merienda de alta frecuencia alineadas con los estilos de vida en movimiento. La interacción entre las limitaciones de tiempo y el aumento de los ingresos disponibles respalda las visitas repetidas y mayores volúmenes de transacciones, fomentando la simplificación de menús y la eficiencia operativa en todos los establecimientos. Estas dinámicas posicionan colectivamente las comidas fuera del hogar orientadas a la conveniencia como un impulsor de crecimiento estructural sostenido en el mercado de servicios de alimentación.

Expansión de los servicios de entrega y las plataformas de pedidos digitales

El crecimiento de los servicios de entrega y las plataformas de pedidos digitales está transformando la industria de servicios de alimentación en Nueva Zelanda al extender el alcance de los restaurantes más allá de las ubicaciones físicas y aumentar la frecuencia de pedidos a través del consumo en el hogar. En 2024, Uber Eats se expandió a 12 nuevas ubicaciones en Aotearoa, demostrando confianza en la demanda sostenida y los avances en la infraestructura de última milla. Esta expansión permite tanto a los establecimientos independientes como a las cadenas acceder a consumidores suburbanos y regionales sin una inversión significativa en nuevas tiendas. De manera similar, DoorDash continuó su despliegue en ciudades secundarias en 2025, incluyendo Te Puke, Tokoroa, Whakatane, Hawera, Feilding, Levin, Masterton, Ashburton, Oamaru y Wanaka, intensificando la competencia y fomentando el comportamiento de pedidos en múltiples plataformas. Estas plataformas también apoyan la digitalización de menús, las promociones dirigidas y la previsión de demanda basada en datos, mejorando la eficiencia operativa de los restaurantes. Marcas como St Pierre's Sushi han aprovechado estos desarrollos para lograr una mayor penetración en el horario de almuerzo y ofrecer formatos de entrega combinados alineados con el consumo orientado a la conveniencia. Además, la integración de programas de fidelización y descuentos basados en aplicaciones refuerza el comportamiento de pedidos repetidos. Este ecosistema digital en evolución alinea las expectativas de conveniencia de los consumidores con la escalabilidad de los restaurantes, transformando fundamentalmente la forma en que se genera y satisface la demanda de servicios de alimentación en todo el país.

Transición hacia opciones de menú de base vegetal y enfocadas en la salud

La transición hacia opciones de menú de base vegetal y enfocadas en la salud está impulsada por una creciente conciencia sobre el bienestar, la diversificación dietética y los patrones de consumo multiculturales. Statistics New Zealand (2024) destaca la diversa composición poblacional del país, que incluye comunidades europea/otra (65,9%), asiática (20,1%), māori (17,4%), del Pacífico (9%), india (7%) y china (6%), lo que respalda una mayor aceptación de las cocinas vegetariana, vegana, flexitariana y global más ligera [3]Fuente: Statistics New Zealand, "Se Proyecta un Aumento de la Población Étnica Asiática," stats.govt.nz. Esta diversidad demográfica alienta a los restaurantes a integrar platos de base vegetal, alternativas lácteas e ingredientes de etiqueta limpia en los menús principales en lugar de limitarlos a ofertas de nicho. Además, la demanda de alimentos funcionales, opciones aptas para alérgicos y comidas ricas en nutrientes está transformando las ofertas en cafeterías y establecimientos de comida informal. Marcas como Lord of the Fries New Zealand aprovechan menús completamente de base vegetal dentro de formatos de comida rápida informal para atraer a consumidores jóvenes y urbanos, mientras que Wise Boys Burgers apela a los consumidores éticos y flexitarianos con comida reconfortante vegana. Estas estrategias responden a las expectativas de los consumidores en cuanto a sabor y conveniencia, al tiempo que promueven la inclusividad. La convergencia de las prioridades de bienestar y la diversidad cultural está expandiendo estructuralmente la penetración de las opciones de base vegetal en el mercado de servicios de alimentación de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento de estrictas regulaciones de seguridad alimentaria | -0.5% | Nacional, aplicación más estricta en centros urbanos | Largo plazo (≥ 4 años) |

| Volatilidad en las cadenas de suministro e inflación alimentaria en aumento | -1.2% | Nacional, las zonas rurales enfrentan plazos de entrega más largos | Corto plazo (≤ 2 años) |

| Alquileres comerciales elevados en ubicaciones comerciales privilegiadas | -0.8% | Auckland, Wellington, Christchurch CBD y zonas comerciales minoristas premium | Mediano plazo (2-4 años) |

| La escasez de mano de obra plantea desafíos para el crecimiento | -1.0% | Nacional, aguda en regiones dependientes del turismo (Queenstown, Rotorua) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de estrictas regulaciones de seguridad alimentaria

Las estrictas regulaciones de seguridad alimentaria representan un desafío significativo para la industria de servicios de alimentación en Nueva Zelanda, aumentando la complejidad operativa y los costos de cumplimiento en todos los formatos de restaurantes. El marco regulatorio se ha intensificado con la introducción de protocolos obligatorios de etiquetado de alérgenos, vigentes desde el 25 de febrero de 2024, que requieren auditorías de menús, estandarización de recetas y reentrenamiento del personal. Estos requisitos imponen una mayor carga a las cafeterías independientes y los pequeños operadores con infraestructura de cumplimiento limitada, lo que ralentiza la innovación de menús y los plazos de lanzamiento. Las cadenas más grandes están mejor posicionadas para gestionar estas exigencias, pero aún enfrentan mayores costos de documentación y verificación en todos sus establecimientos. Por ejemplo, McDonald's Nueva Zelanda, a partir de noviembre de 2025, ha invertido en sistemas centralizados de gestión de alérgenos para garantizar la coherencia y el cumplimiento normativo en sus menús nacionales. Sin embargo, incluso los operadores establecidos deben actualizar frecuentemente las divulgaciones digitales y en tienda para mantenerse en cumplimiento. Esta carga de cumplimiento extiende el tiempo de comercialización de nuevos productos, aumenta los costos operativos de back-end y crea barreras de entrada significativas para los nuevos participantes. En conjunto, estos factores limitan la agilidad y restringen la expansión de márgenes en toda la industria.

Volatilidad en las cadenas de suministro e inflación alimentaria en aumento

La volatilidad de la cadena de suministro y la inflación alimentaria en aumento presentan desafíos significativos al incrementar la incertidumbre en las adquisiciones y comprimir los márgenes de los operadores. Las interrupciones en los ingredientes importados, los materiales de embalaje y la logística de carga elevan los costos de insumos y socavan la estabilidad de precios para los restaurantes y los distribuidores de servicios de alimentación. Estas presiones obligan a los operadores a absorber los aumentos de costos o trasladarlos a los consumidores, lo que puede afectar la demanda en los segmentos sensibles al precio. Estrategias como la racionalización de menús y el redimensionamiento de porciones se emplean cada vez más para gestionar las fluctuaciones de costos mientras se preserva el valor percibido. Los establecimientos independientes más pequeños son particularmente vulnerables debido a la limitada diversificación de proveedores y un menor poder de negociación. En respuesta, marcas más grandes como Restaurant Brands New Zealand (KFC, Taco Bell) implementan abastecimiento centralizado, contratos a largo plazo con proveedores e ingeniería de menús para salvaguardar los márgenes. Sin embargo, incluso las cadenas de mayor escala enfrentan retrasos en los precios y tensión operativa durante las fluctuaciones en los precios de las materias primas, lo que complica la previsión, la planificación de inventarios y las estrategias promocionales. En conjunto, la inflación alimentaria en aumento y las cadenas de suministro inestables restringen la rentabilidad y la flexibilidad estratégica en todo el mercado de servicios de alimentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Las Cocinas en la Nube Superan a los Formatos Tradicionales

Se espera que los restaurantes de servicio completo representen el 37,91% de la participación del mercado de servicios de alimentación en 2025, respaldados por la gastronomía experiencial, el servicio en mesa y las ocasiones impulsadas por el consumo de alcohol que generan promedios de gasto por cuenta más elevados y mayores tiempos de permanencia de los clientes. Estos establecimientos se benefician de la recuperación del turismo y la creciente preferencia por las comidas sociales, lo que sostiene la demanda de menús premium y experiencias curadas en tienda. Para mantenerse competitivos frente a los operadores nativos digitales, muchos están renovando sus cocinas para satisfacer la demanda fuera del local. Por ejemplo, SkyCity Restaurants Auckland aprovecha la gastronomía de destino y los flujos de ingresos impulsados por bebidas, al tiempo que amplía las opciones de menú compatibles con la comida para llevar y la entrega a domicilio. Este cambio subraya la evolución de la gastronomía experiencial más allá de las instalaciones físicas. A medida que aumenta la demanda de entrega, los formatos de servicio completo están integrando flujos de trabajo al estilo de cocinas en la nube para fortalecer su presencia omnicanal mientras mantienen las ocasiones de comida en el local de alto margen.

Las cocinas en la nube, con una CAGR proyectada del 8,34% hasta 2031, representan el formato de servicios de alimentación de más rápido crecimiento debido a sus modelos de activos ligeros, capacidades rápidas de prueba de marcas e infraestructura orientada a la entrega. Estos formatos se benefician de la demanda impulsada por plataformas y menores costos inmobiliarios, pero carecen de los elementos experienciales que generan lealtad de marca. Los restaurantes de servicio rápido, como Domino's Nueva Zelanda, utilizan servicios de autoservicio en vehículo y un fuerte reconocimiento de marca, pero enfrentan presiones de margen derivadas de las comisiones de entrega de terceros. Las cafeterías y bares operados de forma independiente continúan enfrentando desafíos relacionados con la intensidad de mano de obra y la escalabilidad limitada. En respuesta, algunos operadores de cocinas en la nube están probando eventos emergentes con servicio en mesa para mejorar el reconocimiento de marca y explorar formatos físicos. Estas tendencias destacan una convergencia entre los modelos de servicios de alimentación tradicionales y virtuales en lugar de un cambio completo en el mercado.

Por Establecimiento: Las Cadenas Ganan Terreno a Través de la Aceleración de Franquicias

Se espera que los establecimientos independientes mantengan una participación de mercado del 67,93% en 2025, lo que refleja la cultura emprendedora y la demanda de los consumidores de experiencias gastronómicas auténticas e inspiradas localmente. Estos operadores sobresalen en la personalización de menús según las preferencias regionales, la exploración de cocinas de nicho y la prestación de un servicio personalizado que fomenta la lealtad del cliente. Sin embargo, los operadores más pequeños enfrentan desafíos como escalar las operaciones, garantizar una calidad consistente y ampliar el alcance de marketing. Fidel's Café en Wellington sirve como ejemplo de cómo los negocios independientes aprovechan la identidad y la singularidad local para atraer clientes habituales mientras mantienen fuertes vínculos comunitarios. Para mantenerse competitivos, los establecimientos independientes deben adoptar cada vez más soluciones de pedidos digitales y entrega a domicilio para responder a las expectativas cambiantes de los consumidores y la creciente presencia de las cadenas.

Se proyecta que los establecimientos en cadena crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,65% hasta 2031, impulsados por modelos de franquicia que reducen la inversión de capital y los riesgos operativos al tiempo que permiten una rápida expansión del mercado. Las franquicias apoyan la escalabilidad al mejorar el reconocimiento de marca, estandarizar los procesos y asegurar acuerdos con proveedores. Marcas de servicio rápido como Hell Pizza New Zealand demuestran la efectividad de este enfoque, combinando alcance nacional con asociaciones locales para garantizar la coherencia del menú y la eficiencia en la entrega. Mientras las cadenas se centran en áreas urbanas y suburbanas de alto tráfico, los independientes mantienen su presencia de nicho y de barrio, fomentando un ecosistema de servicios de alimentación equilibrado donde la innovación y la accesibilidad coexisten.

Por Ubicación: Los Locales de Ocio Emergen como Canales de Alto Margen

Los establecimientos independientes continúan desempeñando un papel significativo en la industria de servicios de alimentación, con una proyección de representar el 80,77% de las ubicaciones en 2025. Estos establecimientos se benefician de eficiencias de costos como alquileres más bajos, estacionamiento conveniente y flexibilidad operativa. Su formato permite a los operadores innovar con las ofertas de menú, ampliar los servicios de entrega o autoservicio en vehículo, y atender al tráfico local y de commuters sin las restricciones de los espacios comerciales integrados. Marcas como BurgerFuel aprovechan los sitios independientes para ofrecer opciones tanto de comida en el local como para llevar, al tiempo que integran cocinas exclusivas para entrega a domicilio para mejorar los flujos de ingresos. El auge de los modelos híbridos subraya la importancia de diversificar las fuentes de ingresos para mantenerse competitivos, mientras que las iniciativas de sostenibilidad, incluidas las certificaciones y las prácticas ecológicas, se están convirtiendo en factores críticos de diferenciación.

Los locales de ocio, incluidos los centros comerciales, los estadios deportivos y los complejos de entretenimiento, están emergiendo como canales de alto margen, con una CAGR anticipada del 8,27% hasta 2031. Estos locales se benefician de un flujo constante de visitantes y horarios de operación extendidos. Los establecimientos minoristas en centros comerciales capitalizan las compras por impulso, pero enfrentan desafíos como los aumentos de alquiler vinculados a cláusulas de facturación. Los centros de transporte como el Aeropuerto de Auckland generan valores de transacción más altos debido a las alternativas limitadas y las restricciones de tiempo. Los operadores en estos locales también están abordando los requisitos de sostenibilidad, equilibrando los costos de cumplimiento con las oportunidades de diferenciación de marca, como lo destaca el informe medioambiental del Ministerio de Industrias Primarias. En conjunto, estas tendencias reflejan cambios estratégicos en el panorama de los servicios de alimentación.

Por Tipo de Cocina: Los Sabores Asiáticos Aprovechan los Vientos Demográficos Favorables

En 2025, la cocina norteamericana mantuvo una participación de mercado del 41,10%, liderada por marcas como McDonald's, KFC, Burger King y Domino's. Estas empresas ofrecen alimentos reconfortantes familiares a través de eficientes servicios de autoservicio en vehículo, pedidos basados en aplicaciones y menús de valor que resuenan con demografías diversas en áreas urbanas y suburbanas. Su énfasis en la velocidad y la consistencia garantiza que las familias ocupadas, los trabajadores de oficina y los turistas puedan contar con opciones portátiles como hamburguesas, pollo frito y pizzas sin desviaciones en el sabor o la calidad del servicio. La escala de estas marcas respalda promociones agresivas y programas de fidelización, impulsando las visitas repetidas, mientras que las cadenas de suministro compartidas ayudan a mantener costos competitivos a pesar del aumento de los precios de los ingredientes. Estos establecimientos a menudo sirven como anclas clave en centros comerciales y carreteras, apoyando indirectamente a otras cocinas al atraer tráfico peatonal a los recintos de uso mixto. Su eficiencia operativa establece un punto de referencia para los segmentos emergentes que buscan establecerse en el mercado.

Se proyecta que la cocina asiática crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,79% hasta 2031, la más rápida entre todos los tipos de cocina. Este crecimiento está impulsado por cambios demográficos, con Stats NZ proyectando que la población asiática aumentará del 19% en 2023 al 33% en 2048. La demanda de auténticos restaurantes de ramen, bares de sushi y restaurantes de curry está aumentando, con operadores como Noodle Canteen adaptando los niveles de picante y los tamaños de las porciones a las preferencias locales mientras introducen platos de fusión. Las áreas de alta densidad como Auckland y Christchurch son particularmente propicias para los conceptos de gastronomía asiática escalables. Además, el cumplimiento de la Ley de Alimentos de 2014 del Ministerio de Industrias Primarias mejora la confianza del consumidor a través del etiquetado de alérgenos, lo que permite declaraciones sin gluten y sin frutos secos. Al alinear el crecimiento poblacional, el cumplimiento normativo y la innovación de menús, la cocina asiática está posicionada para un crecimiento alto y sostenido.

Análisis Geográfico

Diferencias regionales significativas caracterizan el mercado de servicios de alimentación de Nueva Zelanda, influenciadas por la densidad de población, la actividad turística y las inversiones en infraestructura. Auckland, con 1,8 millones de residentes en 2024 y el aeropuerto más concurrido del país, está proyectada para liderar los ingresos nacionales de servicios de alimentación en 2025. Este liderazgo está impulsado por la gastronomía corporativa, el turismo internacional y una población diversa que apoya una variedad de cocinas, incluidas la asiática, la europea y la de Oriente Medio (Stats NZ). La división KFC de Restaurant Brands New Zealand, con la mitad de sus establecimientos en Auckland, se beneficia del alto tráfico peatonal, las densas redes de entrega y la conveniencia urbana. Además, la escala de Auckland respalda ofertas premium orientadas a la experiencia que integran modelos de comida en el local, para llevar y de entrega a domicilio para satisfacer las diversas necesidades de los consumidores.

La infraestructura y la reurbanización desempeñan un papel fundamental en la configuración de la dinámica de los servicios de alimentación en Wellington y Christchurch. El mercado de Wellington está anclado por instituciones gubernamentales y servicios profesionales, lo que crea demanda de cafeterías centradas en el almuerzo y restaurantes de servicio completo. Los patrones de tráfico predecibles de la ciudad y la visita repetida favorecen a los operadores más pequeños de alta frecuencia. Mientras tanto, Christchurch enfrenta desafíos como el aumento de los alquileres en las principales zonas comerciales minoristas, un efecto persistente del terremoto de 2011. Sin embargo, la apertura del One New Zealand Stadium en abril de 2026, con más de 200 eventos anuales y 3.200 asientos de hospitalidad premium, se espera que cree un canal de alto margen impulsado por eventos, beneficiando a los operadores capaces de escalar para los picos de demanda.

Las regiones enfocadas en el turismo como Queenstown generan un mayor gasto por ocasión de los visitantes internacionales, pero enfrentan volatilidad estacional entre los períodos de esquí invernal y los períodos bajos de verano, lo que complica la gestión del flujo de caja. Las ciudades regionales como Rotorua, Taupo y Napier dependen del turismo doméstico y las poblaciones de jubilados, apoyando a las cafeterías independientes y los restaurantes de estilo familiar mientras limitan las oportunidades de expansión de cadenas. Las plataformas de entrega como DoorDash se expandieron a ciudades rurales, incluidas Tokoroa, Oamaru y Wānaka, durante 2024-2025 para capturar volumen incremental. Sin embargo, la menor densidad de pedidos en estas áreas aumenta los costos por entrega y comprime los márgenes, enfatizando la necesidad de estrategias específicas por ubicación en todo el ecosistema de servicios de alimentación de Nueva Zelanda.

Panorama Competitivo

El mercado de servicios de alimentación de Nueva Zelanda demuestra una fragmentación moderada, con operadores independientes que superan en número a las cadenas en una proporción de 2 a 1. Sin embargo, las cadenas capturan una mayor participación de los ingresos debido a sus eficiencias de escala, operaciones estandarizadas y fuerte reconocimiento de marca. Esta dinámica permite a los grandes actores dominar las áreas urbanas de alto tráfico, las plataformas de entrega y las ubicaciones de viajes, mientras que los operadores independientes mantienen su fortaleza en la gastronomía de barrio y las cocinas de nicho. Las cadenas se benefician de la adquisición centralizada, la escala de marketing y la ingeniería de menús, lo que ayuda a sostener los márgenes a pesar del aumento de los costos. Por ejemplo, McDonald's Corporation aprovecha la infraestructura de autoservicio en vehículo y los sistemas de pedidos omnicanal para convertir el tráfico peatonal en altos volúmenes de transacciones. Esta combinación de fragmentación a nivel de establecimiento y concentración de ingresos entre los operadores de mayor escala crea una estructura competitiva híbrida en lugar de un mercado monopolizado.

Restaurant Brands New Zealand Ltd desempeña un papel significativo en el mercado al operar marcas como KFC, Pizza Hut, Taco Bell y Carl's Jr. La empresa emplea una estrategia multimarca para optimizar el uso de bienes raíces y las eficiencias de la cadena de suministro. Este enfoque permite el aprendizaje entre marcas en áreas como la entrega a domicilio, los menús de valor y el desarrollo de franquicias, reforzando su dominio en el segmento de restaurantes de servicio rápido (QSR). De manera similar, Domino's aprovecha los sistemas de pedidos digitales prioritarios y una densa red de tiendas para mejorar la velocidad, la consistencia y la frecuencia de consumo. Estas cadenas superan a los operadores independientes en áreas suburbanas y de alta demanda de entrega, donde la conveniencia y la sensibilidad al precio son críticas. Sin embargo, los independientes siguen siendo competitivos a través de la innovación de menús, el compromiso comunitario y la diferenciación experiencial, manteniendo una concentración de mercado moderada en lugar de un dominio impulsado por la consolidación.

BurgerFuel fortalece su posición en el mercado a través de un enfoque premium de comida rápida informal y una fuerte identidad de marca local, atrayendo a los consumidores urbanos que buscan ofertas de hamburguesas únicas más allá de los formatos globales de servicio rápido. Starbucks capitaliza el reconocimiento internacional de marca y las experiencias estandarizadas de cafetería para atraer clientes en centros de commuters, centros comerciales y ubicaciones de viajes. Tanto las cadenas globales como las nacionales se benefician de los programas de fidelización, los diseños de tiendas consistentes y la integración digital, lo que les permite impulsar el consumo repetido de manera más efectiva que la mayoría de los operadores independientes. A pesar de esto, las cafeterías y restaurantes independientes continúan superando en número a las cadenas y desempeñan un papel vital en la configuración de la cultura gastronómica local, particularmente en los mercados suburbanos y regionales. Esta estructura dual fomenta la tensión competitiva entre la eficiencia de los operadores de mayor escala y la autenticidad de los establecimientos independientes, dejando el mercado de servicios de alimentación de Nueva Zelanda estructuralmente fragmentado pero comercialmente sesgado hacia los operadores de marca.

Líderes de la Industria de Servicios de Alimentación de Nueva Zelanda

Restaurant Brands NZ Ltd

McDonald's Corporation

Domino's Pizza Inc

BurgerFuel Group Ltd

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Duck Donuts había celebrado un acuerdo de franquicia maestra para expandirse a Nueva Zelanda. La cadena de donuts y café con sede en Estados Unidos había colaborado con Martin y Anita van der Velden, ex franquiciados de múltiples unidades de Bakers Delight, para establecer su presencia en el mercado. Duck Donuts operaba junto a otras marcas estadounidenses, Dunkin' y Krispy Kreme, que contaban con 19 y seis tiendas en Nueva Zelanda, respectivamente.

- Noviembre de 2024: Sushi Sushi anunció planes para abrir 35 tiendas en Nueva Zelanda durante los próximos 10 años tras firmar un acuerdo con un nuevo franquiciado maestro. Stanley Greene, el primer neozelandés en asegurar un acuerdo de franquicia maestra con Sushi Sushi, se hizo cargo de la tienda existente de Sushi Sushi Botany y tenía como objetivo expandir la red durante la próxima década.

- Noviembre de 2024: Ozone Coffee abrió su cafetería más nueva, Ozone Walker Street, en el centro de Christchurch. Ubicada en el antiguo sitio de Ally & Sid, la cafetería ofrecía una selección de productos horneados, pequeños bocados y su característico café de especialidad recién tostado y de origen directo.

- Abril de 2024: Soul Origin abrió su tercer restaurante en Nueva Zelanda en el Aeropuerto Internacional de Auckland. El establecimiento ofrecía opciones de comida fresca y saludable junto con café de especialidad.

Alcance del Informe del Mercado de Servicios de Alimentación de Nueva Zelanda

Los servicios de alimentación definen a aquellas empresas, instituciones y compañías responsables de cualquier comida preparada fuera del hogar. El alcance del mercado de servicios de alimentación de Nueva Zelanda incluye la segmentación de los proveedores de servicios de alimentación en el país por tipo en restaurantes de servicio completo, restaurantes de servicio rápido, puestos callejeros y quioscos, cafeterías y bares, y restaurantes de entrega a domicilio al 100%. La segmentación adicional se realiza sobre la base de la estructura de servicios de alimentación en servicios de alimentación al consumidor independiente y servicios de alimentación al consumidor en cadena. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para todos los segmentos anteriores.

| Restaurantes de Servicio Completo |

| Restaurantes de Servicio Rápido |

| Cocinas en la Nube |

| Cafeterías y Bares |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Independiente |

| Ocio |

| Comercio Minorista |

| Alojamiento |

| Viajes |

| Asiática |

| Europea |

| Latinoamericana |

| Oriente Medio |

| Norteamericana |

| Otras Cocinas |

| Por Tipo de Servicio de Alimentación | Restaurantes de Servicio Completo |

| Restaurantes de Servicio Rápido | |

| Cocinas en la Nube | |

| Cafeterías y Bares | |

| Por Establecimiento | Establecimientos en Cadena |

| Establecimientos Independientes | |

| Por Ubicación | Independiente |

| Ocio | |

| Comercio Minorista | |

| Alojamiento | |

| Viajes | |

| Por Tipo de Cocina | Asiática |

| Europea | |

| Latinoamericana | |

| Oriente Medio | |

| Norteamericana | |

| Otras Cocinas |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de alimentación de Nueva Zelanda en 2031?

Se prevé que alcance USD 20,27 mil millones en 2031 con una trayectoria de CAGR del 6,72%.

¿Qué segmento está creciendo más rápidamente dentro del sector?

Las cocinas en la nube lideran con una CAGR del 8,34% esperada hasta 2031, ya que los operadores buscan modelos de bajo capital y orientados a la entrega.

¿Por qué los locales de ocio están atrayendo a los operadores de servicios de alimentación?

Los nuevos estadios y centros comerciales ofrecen tráfico peatonal cautivo y márgenes más altos, lo que impulsa una CAGR del 8,27% para los establecimientos ubicados en zonas de ocio.

¿Qué papel desempeñan las plataformas de entrega en las zonas rurales de Nueva Zelanda?

Proveedores como DoorDash se expandieron a ciudades como Tokoroa y Wānaka, aunque con costos por entrega más altos debido a la escasa densidad de pedidos.

Última actualización de la página el: