Tamaño y Participación del Mercado de Citometría de Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Citometría de Flujo por Mordor Intelligence

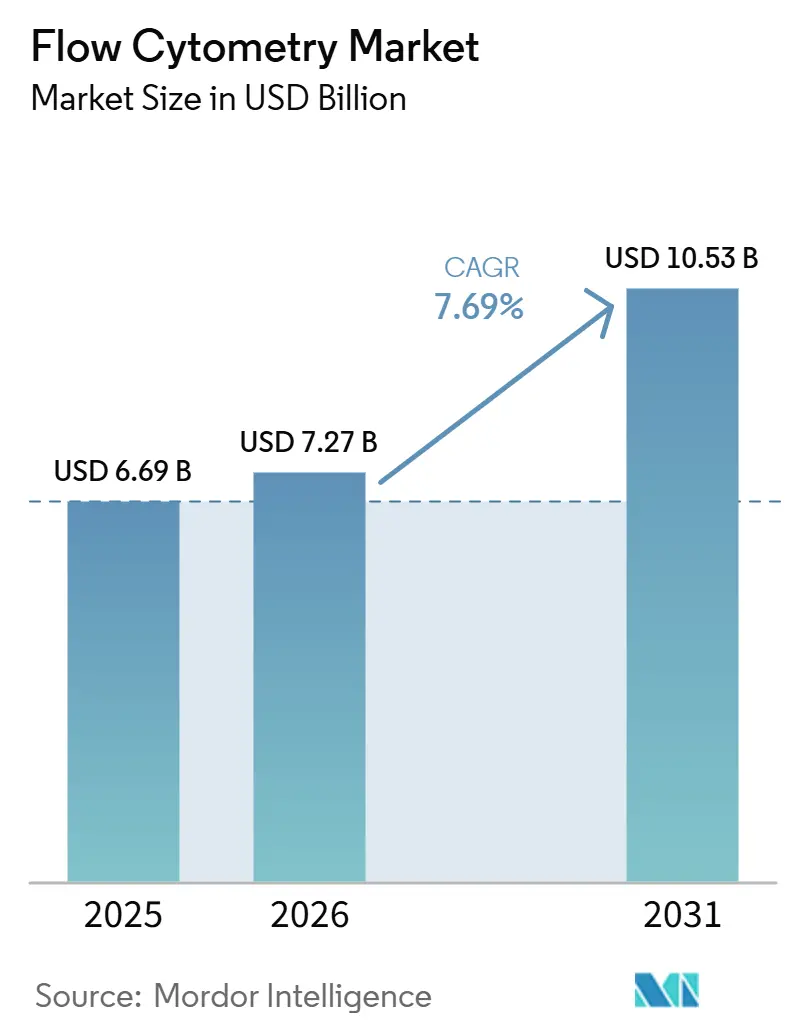

Se proyecta que el tamaño del Mercado de Citometría de Flujo sea de USD 6,69 mil millones en 2025, USD 7,27 mil millones en 2026, y alcance USD 10,53 mil millones en 2031, creciendo a una CAGR del 7,69% de 2026 a 2031.

Las plataformas espectrales de alto parámetro, los análisis nativos en la nube que cumplen con los requisitos del Reglamento General de Protección de Datos y los clasificadores de sistema cerrado para la fabricación de terapia celular son las principales fuerzas que amplían la adopción clínica e investigativa. El desmezclado espectral guiado por inteligencia artificial ahora comprime el tiempo de respuesta de la enfermedad residual mínima (ERM) de 48 horas a menos de 12 horas, un salto de productividad que remodela la economía de los laboratorios centrales. Los clasificadores de sistema cerrado eliminan la exposición al aire libre durante la producción de CAR-T y reducen las tasas de fallo de lotes en un 40% en las instalaciones de Buenas Prácticas de Fabricación (BPF). Mientras tanto, el retraso en el re-registro del Reglamento de Diagnóstico In Vitro (RDIV) de Europa restringe la amplitud del catálogo de anticuerpos, desplazando las adquisiciones hacia proveedores con mayores presupuestos de cumplimiento normativo.

Conclusiones Clave del Informe

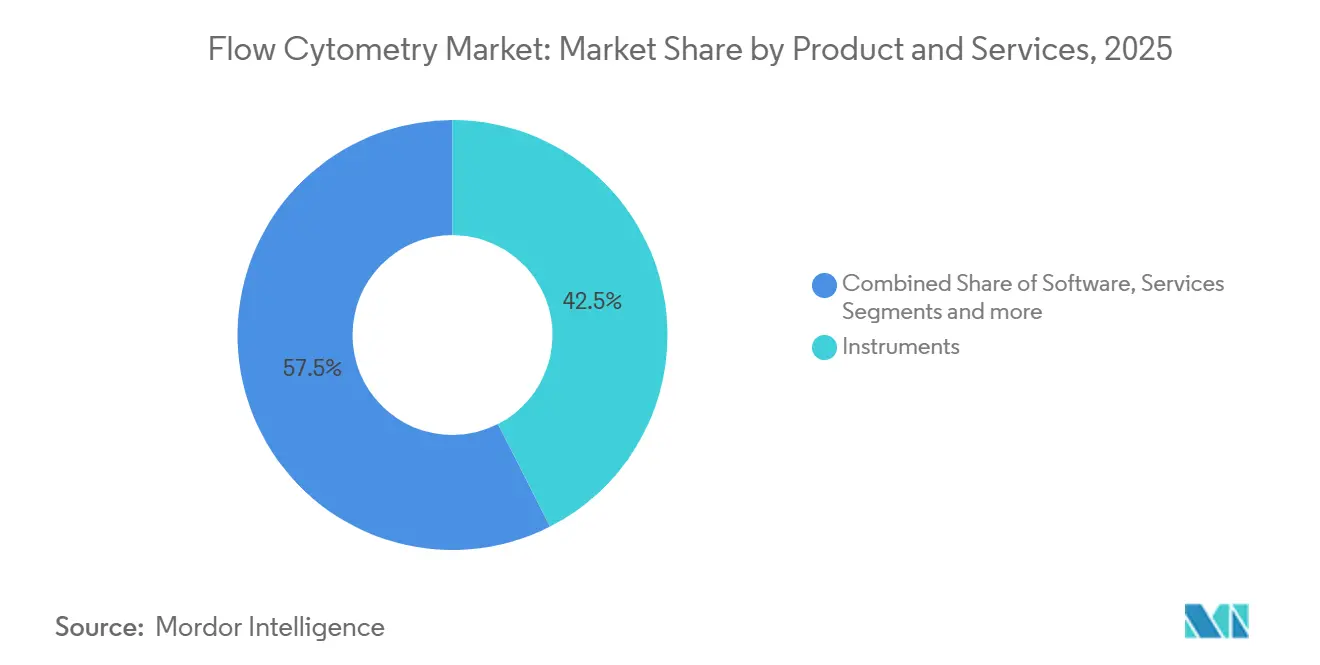

- Por producto y servicio, los instrumentos lideraron con una participación de ingresos del 42,55% en 2025, mientras que el software registró la CAGR más rápida del 13,25% hasta 2031.

- Por tecnología, las plataformas basadas en células capturaron el 65,53% de la participación del mercado de citometría de flujo en 2025, y se prevé que la citometría de flujo por imagen se expanda a una CAGR del 15,85% hasta 2031.

- Por aplicación, el diagnóstico clínico representó el 30,63% del tamaño del mercado de citometría de flujo en 2025, mientras que la terapia con células madre avanza a una CAGR del 12,87% hasta 2031.

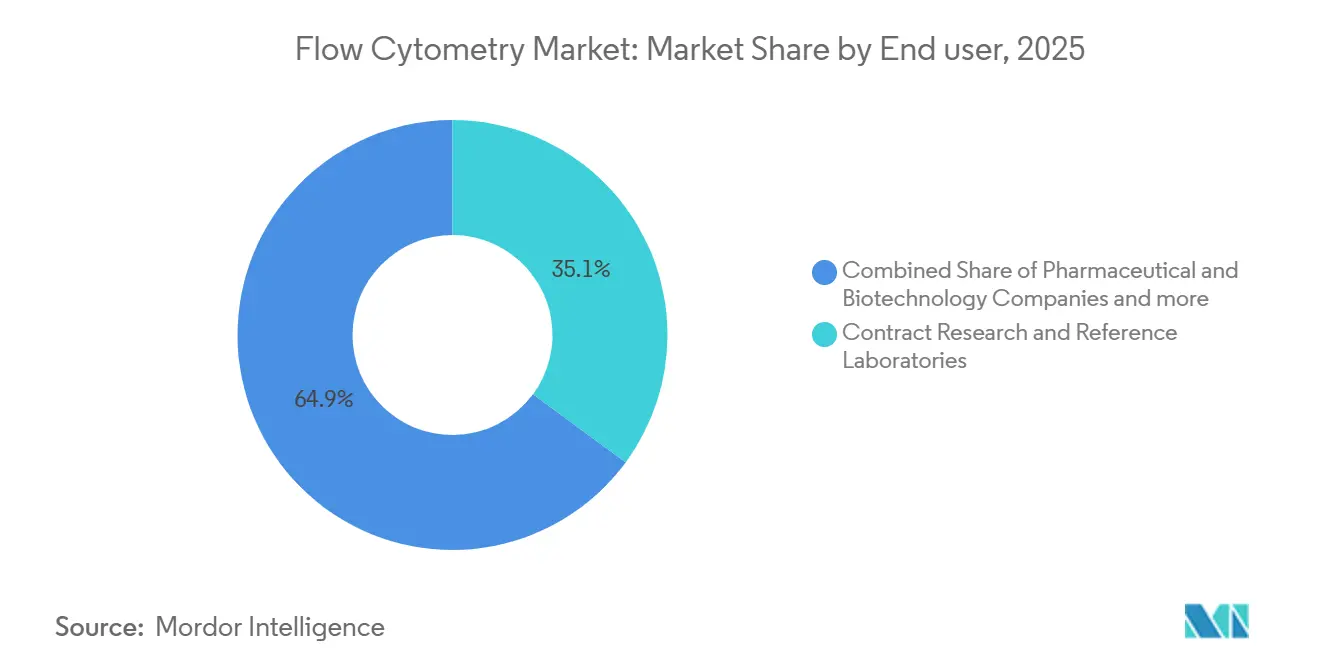

- Por usuario final, los laboratorios de investigación por contrato y de referencia mantuvieron una participación del 35,13% en 2025, y las empresas farmacéuticas y de biotecnología registran la CAGR más alta del 14,7% hasta 2031.

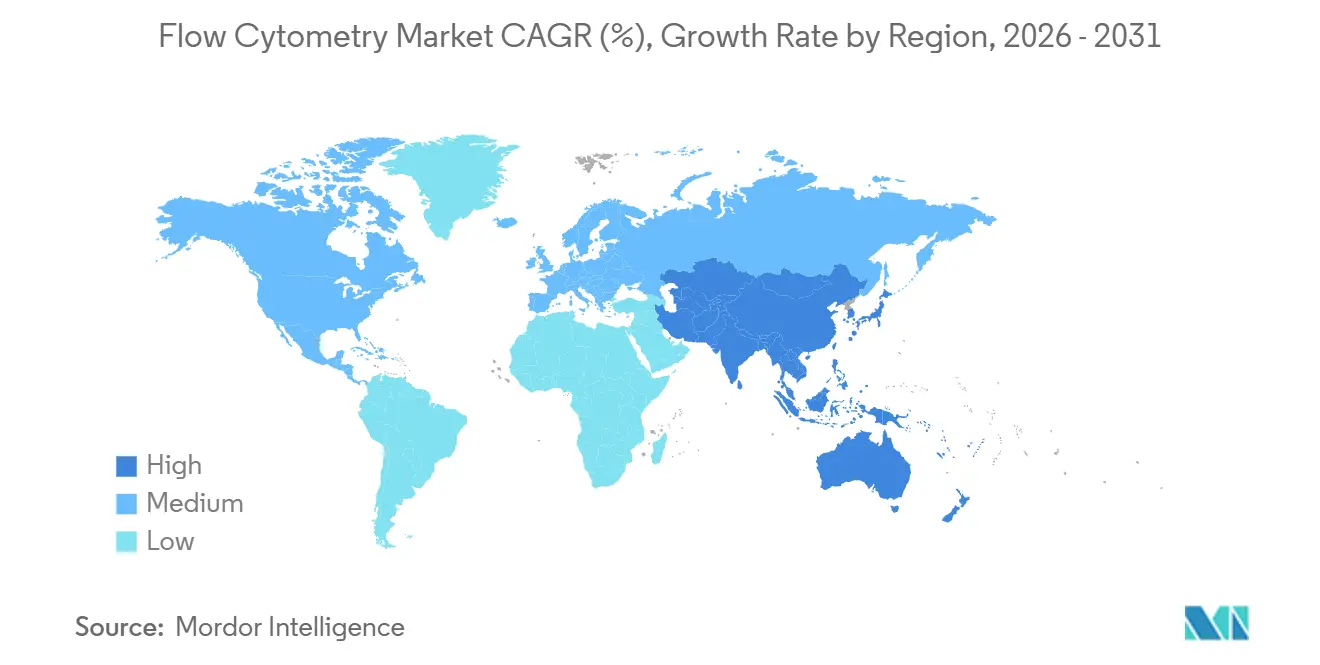

- Por geografía, América del Norte concentró el 41,13% de los ingresos en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Citometría de Flujo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Los flujos de trabajo de células madre y medicina regenerativa adoptan citómetros de sistema cerrado | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción del diagnóstico clínico de citómetros espectrales para enfermedad residual mínima | +2.1% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| El desmezclado espectral guiado por IA y la clasificación automática acortan el tiempo de respuesta del laboratorio central | +1.5% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Los citómetros microfluidicos en el punto de atención penetran en los mercados emergentes | +0.9% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los paneles de inmuno-oncología multiparamétricos impulsan las adquisiciones de alto parámetro | +1.6% | América del Norte, Europa, Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Las plataformas de análisis en la nube preparadas para RGPD/RDIV se expanden por Europa | +1.2% | Europa, con extensión a Oriente Medio y mercados selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Flujos de Trabajo de Células Madre y Medicina Regenerativa Adoptan Citómetros de Sistema Cerrado

Los desarrolladores alogénicos ahora exigen clasificadores de sistema cerrado, como el MACSQuant Tyto y el AQUIOS STEM, para aislar células CD34+ sin exposición ambiental, siguiendo la orientación de la FDA que vincula la clasificación al aire libre con la contaminación en lotes de grado clínico. Las organizaciones de desarrollo por contrato reportan un 40% menos de lotes fallidos, reduciendo la fabricación autóloga de CAR-T de 21 días a 16 días, un ahorro de tiempo que afecta directamente la lista de espera de pacientes. Los proyectos de medicina regenerativa, incluidos los ensayos de osteoartritis que emplean células estromales mesenquimales, ahora representan el 18% de las nuevas instalaciones de clasificadores, frente al 11% en 2023. Los proveedores capaces de modernizar los sistemas de chorro en aire heredados con fluídica desechable obtienen una ventaja, mientras que las empresas más pequeñas tienen dificultades para financiar el rediseño necesario para el cumplimiento de las BPF. En las regiones donde el reembolso es escaso, los hospitales consideran contratos de alquiler de reactivos para compensar los desembolsos de capital por las actualizaciones de sistema cerrado.

Adopción del Diagnóstico Clínico de Citómetros Espectrales para la Enfermedad Residual Mínima

Los analizadores espectrales detectan una célula leucémica entre 1 millón de células sanas, una sensibilidad que los instrumentos convencionales no pueden igualar sin múltiples tubos. Thermo Fisher introdujo el Attune Xenith en 2025, resolviendo paneles de 24 colores en una sola ejecución y eliminando la tinción secuencial que antes consumía dos días laborables. El reembolso en los Estados Unidos ahora cubre paneles de ERM de 19 colores a USD 487, haciendo que los instrumentos espectrales sean económicos para los centros de oncología comunitaria. El Aurora Evo de Cytek duplica la velocidad de adquisición a 70.000 eventos por segundo, permitiendo a los laboratorios de referencia procesar 120 muestras de ERM por turno de 8 horas. A medida que las directrices de la Sociedad Europea de Oncología Médica respaldaron el flujo espectral para la ERM en la leucemia linfoblástica aguda, los ciclos de adquisición se aceleraron en Alemania, Francia y el Reino Unido.

Desmezclado Espectral Guiado por IA y Clasificación Automática Acortan el Tiempo de Respuesta del Laboratorio Central

Los modelos de aprendizaje automático entrenados con 500.000 archivos anotados ahora realizan la clasificación automática con una concordancia del 97,3% con los citometristas expertos, validada en un ensayo multicéntrico. El FACSuite de BD integró redes neuronales convolucionales en 2024, permitiendo procesar placas de cribado de fármacos de 96 pocillos en 18 horas en lugar de 72. El CytExpert AI de Beckman Coulter corrige la autofluorescencia en células primarias, una tarea que antes requería ajuste manual, y reduce el costo de análisis por muestra en un 35%, permitiendo a las organizaciones de investigación por contrato ofrecer precios más bajos que los laboratorios académicos para proyectos farmacéuticos. El borrador de orientación de la FDA sobre software como dispositivo médico en 2024 eleva el listón regulatorio, pero los proveedores establecidos lo ven como una barrera que protege su cuota de mercado.

Los Paneles de Inmuno-Oncología Multiparamétricos Impulsan las Adquisiciones de Alto Parámetro

Los ensayos de inmuno-oncología ahora perfilan 28 marcadores de superficie más seis citocinas por tubo para evaluar los linfocitos infiltrantes de tumores, impulsando la demanda de instrumentos de 40 parámetros como el ID7000 de Sony, que capturó el 22% de las instalaciones de I+D en el primer semestre de 2025. La Asociación Americana para la Investigación del Cáncer recomienda paneles mínimos de 24 colores para la persistencia de CAR-T, estandarizando los requisitos y acortando los ciclos de ventas de los proveedores. Los kits de reactivos de alto parámetro que agrupan más de 20 anticuerpos representan el 31% de los consumibles hoy en día, frente al 19% en 2023, lo que refleja la preferencia de los laboratorios por paneles validados que comprimen los plazos de desarrollo. Los patrocinadores farmacéuticos incluyen cada vez más lecturas farmacodinámicas de alto parámetro en las presentaciones de Fase I, lo que impulsa la adquisición temprana de instrumentos durante el escalado preclínico. La tendencia es global, con los fabricantes nacionales de China ofreciendo precios hasta un 40% más bajos que los sistemas importados en costo de capital.

Análisis del Impacto de las Restricciones del Mercado de Citometría de Flujo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| La escasez de citometristas cualificados desplaza las pruebas hacia laboratorios de referencia | -1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Retrasos en el registro de reactivos bajo el RDM/RDIV de la UE | -0.9% | Europa, con efectos indirectos en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Costo de capital de los clasificadores espectrales con imagen habilitada | -0.7% | Global, más agudo en mercados emergentes e instituciones de nivel medio | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos en hospitales gubernamentales | -0.5% | Europa (RGPD), Asia-Pacífico (China, India), Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Citometristas Cualificados Desplaza las Pruebas hacia los Laboratorios de Referencia

Las vacantes de citometristas certificados alcanzaron el 23% en América del Norte y Europa en 2024, obligando a muchos hospitales comunitarios a externalizar la inmunofenotipificación a laboratorios de referencia regionales. La formación requiere hasta 24 meses, un retraso que no puede seguir el ritmo de los aumentos de pruebas pospandemia. Quest Diagnostics y LabCorp añadieron un 40% más de capacidad espectral en sus redes durante 2024-2025, absorbiendo los recuentos rutinarios de CD4 y los paneles de leucemia que antes se realizaban internamente. Los salarios medios de los tecnólogos con experiencia aumentaron a USD 98.000 en 2025, pero las jubilaciones superaron las nuevas certificaciones, manteniendo altas las tasas de vacantes. Los proveedores ahora incluyen contratos de soporte remoto, pero estos añaden entre USD 25.000 y 40.000 en tarifas anuales que los hospitales más pequeños tienen dificultades para justificar.

Retrasos en el Registro de Reactivos bajo el RDM/RDIV de la UE

El plazo del RDIV de mayo de 2025 obligó a los fabricantes de anticuerpos a presentar archivos técnicos rigurosos, una carga que las empresas más pequeñas no pudieron cumplir, dejando el 18% de los catálogos no disponibles en la UE. Bio-Rad reportó EUR 12 millones (USD 13 millones) en ingresos perdidos en el primer semestre por los retrasos, mientras que BD y Beckman Coulter mantuvieron los suministros pero aumentaron los precios hasta un 12% para recuperar los costos de cumplimiento[1]Bio-Rad Laboratories, "Transcripción de la Llamada de Resultados del Segundo Trimestre de 2025," bio-rad.com . Algunos laboratorios académicos cambiaron a reactivos de uso exclusivo para investigación, complicando la validación clínica y retrasando las publicaciones. La Agencia Europea de Medicamentos exige marcas CE-RDIV para los paneles de diagnóstico complementario en ensayos oncológicos, lo que obligó a tres patrocinadores a cambiar de fuente a mitad del ensayo y a ampliar los plazos en seis meses. Los laboratorios de Italia y España ahora almacenan inventarios de reactivos con cuatro meses de antelación para amortiguar futuros cuellos de botella en la certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Citometría de Flujo

Por Producto y Servicio:

Los Instrumentos Lideran Mientras el Software Crece RápidamenteLos instrumentos mantuvieron la mayor participación de ingresos del 42,55% en 2025, lo que refleja ciclos presupuestarios que favorecen los clasificadores espectrales con módulos de imagen y cámaras de enfoque acústico. Los reactivos y consumibles proporcionan ingresos recurrentes, con los kits de inmuno-oncología de alto parámetro representando ahora el 31% de los consumibles, estabilizando el flujo de caja de los proveedores incluso cuando el gasto de capital fluctúa. El software es el elemento de más rápido crecimiento, avanzando a una CAGR del 13,25% hasta 2031, a medida que los análisis nativos en la nube con motores de clasificación automática y residencia de datos conforme al RGPD penetran en los ensayos multisitio. Los contratos de instalación y soporte remoto compensan la escasez local de citometristas, reduciendo el tiempo de inactividad en un 60%, pero añadiendo notables tarifas operativas anuales.

Los envíos de analizadores de células dominan el diagnóstico clínico porque la autorización regulatoria y el rendimiento son primordiales, mientras que los clasificadores dominan los presupuestos de I+D que requieren el aislamiento de células raras para la ómica posterior. Las interrupciones en el suministro de anticuerpos, como el incendio en la instalación de conjugación europea de 2024, destacan el valor de las cadenas de suministro diversificadas y los clones sustitutos validados. Los colorantes, perlas y controles de compensación certificados bajo ISO 17034 aceleran los flujos de trabajo de control de calidad en entornos de BPF. Los paneles de ERM o caracterización de CAR-T preoptimizados ahora reducen el desarrollo de ensayos de seis meses a cuatro semanas, apoyando los plazos clínicos agresivos.

Por Tecnología:

Las Plataformas Basadas en Células Dominan, la Imagen AceleraLos ensayos basados en células constituyeron el 65,53% de los ingresos en 2025, anclados por las aplicaciones de inmunofenotipificación y apoptosis en diagnóstico e investigación. La citometría de flujo por imagen, aunque más pequeña, crece a una CAGR del 15,85%, impulsada por la demanda farmacéutica de detección de células raras basada en morfología en estudios de internalización de conjugados anticuerpo-fármaco. El flujo multiplex basado en perlas sigue siendo importante en los inmunoensayos de alta multiplexación, pero enfrenta la competencia de los arrays planares que ofrecen mayor rendimiento a menor costo. Los citómetros de enfoque acústico reducen el consumo de fluido de vaina en un 70%, lo que resulta atractivo para los laboratorios en regiones con restricciones de agua.

La vía de aprobación acelerada de Japón para las plataformas de imagen utilizadas en la enumeración de células tumorales circulantes proporciona a los proveedores nacionales una ventaja de nueve meses en el tiempo de comercialización sobre los competidores occidentales. El costo de capital de USD 400.000-600.000 de la citometría por imagen limita una adopción más amplia, creando un mercado de dos niveles entre los centros de investigación intensiva y los hospitales de nivel medio. Se prevé que el tamaño del mercado de citometría de flujo para las plataformas de imagen supere los USD 1,6 mil millones en 2031, lo que refleja la rápida expansión de la modalidad en los flujos de trabajo de oncología y terapia génica.

Por Aplicación:

El Diagnóstico Clínico Ancla Mientras la Terapia con Células Madre Crece RápidamenteEl diagnóstico clínico mantuvo una participación del 30,63% en 2025, impulsado en gran medida por las pruebas de ERM reembolsadas a USD 487 por panel en los Estados Unidos y el monitoreo sostenido de CD4/CD8 en la atención del VIH. La oncología representó el 42% de los ingresos diagnósticos, la hematología el 28% y el monitoreo de enfermedades infecciosas el 18%. Sin embargo, la terapia con células madre y la medicina regenerativa registrarán la CAGR más rápida del 12,87%, debido a las líneas de desarrollo alogénicas que requieren enriquecimiento de CD34+ de alta pureza mediante clasificadores de sistema cerrado. El monitoreo de trasplante de órganos se recuperó a medida que los procedimientos de riñón e hígado superaron los niveles prepandemia, impulsando un crecimiento del segmento del 11% en 2025.

Los grupos de descubrimiento de fármacos aprovechan los paneles de 40 parámetros para evaluar la participación de anticuerpos biespecíficos en células CD8+, una lectura farmacodinámica que los reguladores solicitan de forma rutinaria. Los laboratorios de inmunología se benefician de los conjuntos de detectores ampliados que diseccionan los subconjuntos de células T reguladoras, mejorando la resolución de fenotipos autoinmunes complejos. Las aplicaciones de nicho, como la enumeración de fitoplancton y la clasificación de plantas transgénicas, representaron colectivamente el 7% de los ingresos en 2025, mostrando la versatilidad de la tecnología.

Por Usuario Final:

Los Laboratorios por Contrato Lideran Mientras la Industria Farmacéutica AceleraLos laboratorios de investigación por contrato y de referencia capturaron el 35,13% de los ingresos en 2025, impulsados por la externalización hospitalaria motivada por la escasez de citometristas. Las empresas farmacéuticas y de biotecnología representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 14,7% a medida que el descubrimiento de anticuerpos y la fabricación de CAR-T migran internamente. Los hospitales y clínicas, que representan el 22% de los ingresos de 2025, enfrentan prioridades de capital en competencia y firman cada vez más pactos de arrendamiento a cinco años que incluyen opciones de actualización tecnológica. Los institutos gubernamentales y las agencias ambientales constituyen el resto, favoreciendo los analizadores robustos y desplegables en campo que operan en espacios de laboratorio no tradicionales.

Se proyecta que el tamaño del mercado de citometría de flujo para los usuarios farmacéuticos y de biotecnología alcance los USD 3,4 mil millones en 2031, lo que refleja la internalización agresiva de ensayos de alto parámetro en las líneas de oncología y terapia génica. Por el contrario, la participación de mercado de citometría de flujo de los laboratorios por contrato se erosionará ligeramente a medida que las nuevas contrataciones hospitalarias alivien gradualmente la escasez de habilidades, aunque la externalización sigue siendo una característica estructural en las regiones rurales.

Análisis Geográfico

Mercado de Citometría de Flujo en América del Norte

América del Norte lideró con el 41,13% de los ingresos en 2025, respaldada por el código de reembolso de DRM de 19 colores de Medicare y el gasto multimillonario en I+D farmacéutico que favorece la citometría de alto parámetro[2]Centers for Medicare & Medicaid Services, "Calendario de Tarifas de Laboratorio Clínico 2025," cms.gov. Estados Unidos por sí solo invirtió 102 mil millones de USD en el descubrimiento de fármacos durante 2024, generando una fuerte demanda de analizadores espectrales en ensayos oncológicos en etapa temprana. Los sistemas provinciales de Canadá centralizaron las pruebas de DRM instalando 12 instrumentos espectrales en Ontario y Columbia Británica, mejorando el acceso en comunidades remotas. El INCAN de México actualizó sus plataformas de imagen para apoyar los ensayos domésticos de CAR-T, posicionándose como un centro regional de terapia celular.

Mercado de Citometría de Flujo en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 12,51%, impulsada por las aprobaciones en China de sistemas espectrales fabricados localmente con precios un 30% por debajo de las importaciones. Mindray capturó el 9% de las instalaciones en China en 2025 mediante paquetes de alquiler de reactivos que fijan los costos por prueba durante tres años. Los centros oncológicos gubernamentales de India añadieron 14 analizadores de alto parámetro para ejecutar 2 millones de análisis de leucemia planificados anualmente para 2027. Japón aceleró el desarrollo de la citometría de imagen para células tumorales circulantes, otorgando a las empresas nacionales una ventaja inicial en toda Asia.

Mercado de Citometría de Flujo en Europa

Europa, en transición hacia el IVDR, enfrenta retrasos en catálogos, pero sigue siendo un mercado de instrumentos premium. Los hospitales universitarios alemanes gastaron 18 millones de EUR en la actualización de clasificadores espectrales para estudios de CAR-T. El Reino Unido consolidó los servicios de citometría de flujo en siete centros, reduciendo el costo de DRM por prueba en un 22%. Francia aprobó seis nuevas plataformas espectrales, intensificando la competencia y reduciendo los precios de venta promedio en un 8%. Italia y España priorizan la contención de costos de reactivos, retrasando las actualizaciones de alto parámetro a menos que estén vinculadas a programas de trasplante.

Mercado de Citometría de Flujo en Oriente Medio y África y América del Sur

Oriente Medio y África instalaron 22 analizadores espectrales en Arabia Saudita y los Emiratos Árabes Unidos para reforzar los registros nacionales de cáncer. América del Sur enfrenta vientos en contra cambiarios; los laboratorios públicos de Brasil se orientan hacia el alquiler de reactivos para compensar el gasto de capital. En general, el apoyo de las políticas regionales y la capacidad de fabricación local definen cada vez más las trayectorias de adopción, creando curvas de crecimiento diferenciadas entre continentes.

Panorama Competitivo

El mercado está moderadamente consolidado. La desinversión planificada de BD de su unidad de Biociencias a Waters por USD 17,5 mil millones, anunciada en abril de 2025, ejemplifica la racionalización de carteras entre los actores establecidos. El Aurora Evo de Cytek capturó el 22% de los analizadores espectrales recién instalados en I+D farmacéutico durante el primer semestre de 2025, demostrando que las mejoras de rendimiento pueden desplazar rápidamente la cuota incluso en un segmento intensivo en capital. Las solicitudes de patentes para la clasificación basada en IA crecieron un 34% en 2024, con Beckman Coulter, Thermo Fisher y Sony presentando 47 solicitudes combinadas, lo que subraya la diferenciación del software.

Los nuevos participantes de nicho persiguen dispositivos de punto de atención microfluídicos para entornos de bajos recursos. El clasificador WOLF de NanoCellect funciona con chips desechables a una décima parte del costo operativo, atrayendo el interés de los centros académicos de vacunas. Standard BioTools pivotó hacia la proteómica espacial, integrando datos de flujo con imágenes de tejidos para crear paneles multiómicos para el desarrollo de fármacos oncológicos. Los proveedores con acreditación ISO 13485 ganan contratos de terapia celular en BPF, ya que las empresas más pequeñas tienen dificultades con inversiones en sistemas de calidad de USD 2-5 millones. Los ciberataques en 2024 impulsaron la orientación de ciberseguridad de la FDA que ahora pesa mucho en las licitaciones hospitalarias, añadiendo otra barrera para los recién llegados.

Las oportunidades de espacio en blanco persisten en las pruebas microfluídicas de CD4 para el VIH en el África subsahariana, aunque la claridad regulatoria sigue siendo esquiva, lo que ralentiza la financiación de capital de riesgo. En general, la competencia se centra en el número de canales de detección, la precisión de la IA y la cobertura del servicio, con las presiones de precios más agudas en Europa, donde el cumplimiento del RDIV eleva los costos pero los compradores enfrentan presupuestos ajustados.

Líderes de la Industria de Citometría de Flujo

-

Sysmex Corporation

-

Becton, Dickinson and Company

-

DANAHER corporation (Beckman Coulter, Inc.)

-

Bio-Rad Laboratories Inc.

-

Luminex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Citometría de Flujo

- Agilent Technologies (ACEA)

- Apogee Flow Systems

- BD Biosciences (Becton, Dickinson & Co.)

- Beckman Coulter Life Sciences (Danaher)

- Bio-Rad Laboratories

- Curiox Biosystems

- Cytek Biosciences

- Immudex

- Luminex (DiaSorin Group)

- Merck KGaA (MilliporeSigma)

- Miltenyi Biotec

- Mindray

- NanoCellect Biomedical

- On-Chip Biotechnologies

- Sony Biotechnology

- Standard BioTools (Fluidigm)

- Stratedigm

- Sysmex

- Thermo Fisher Scientific (Invitrogen)

- Union Biometrica

Leer el Análisis de las Empresas del Mercado de Citometría de Flujo

Desarrollos Recientes de la Industria en el Mercado de Citometría de Flujo

- Diciembre de 2025: BD y el Instituto de Inmunología y Salud Inmune de la Universidad de Pensilvania se asociaron para co-desarrollar un panel de sangre completa de alto parámetro que incorpora marcadores de fosforilación para el perfil de respuesta a fármacos.

- Mayo de 2025: Thermo Fisher lanzó el citómetro espectral Invitrogen Attune Xenith, automatizando los flujos de trabajo de 24 colores para investigadores de inmunología e inmuno-oncología.

Mercado de Citometría de Flujo Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de citometría de flujo como todos los instrumentos basados en láser, impedancia o enfoque acústico, reactivos, software y servicios de pago que permiten el análisis y la clasificación de células individuales en flujos de trabajo de investigación, clínicos e industriales. Según Mordor Intelligence, los accesorios incluidos en la instalación o vendidos para la optimización del flujo de trabajo se contabilizan dentro del conjunto de ingresos.

Excluimos los citómetros puramente basados en imágenes que nunca utilizan un flujo hidrodinámico.

Segmentos cubiertos en este informe

-

Por Producto y Servicio

-

Instrumentos

- Analizadores de Células

- Clasificadores de Células

-

Reactivos y Consumibles

- Anticuerpos

- Colorantes y Perlas

- Kits y Paneles

- Software

- Servicios

-

Instrumentos

-

Por Tecnología

- Citometría de Flujo Basada en Células

- Citometría de Flujo Basada en Perlas

- Citometría de Flujo por Imagen

- Citometría de Flujo de Enfoque Acústico

-

Por Aplicación

-

Diagnóstico Clínico

- Oncología

- Hematología

- Enfermedades Infecciosas

- Trasplante de Órganos

- Descubrimiento y Desarrollo de Fármacos

- Terapia con Células Madre y Medicina Regenerativa

- Inmunología

- Otras Aplicaciones

-

Diagnóstico Clínico

-

Por Usuario Final

- Hospitales y Clínicas

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios de Investigación por Contrato y de Referencia

- Otros Usuarios Finales

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio, hematopatólogos, gerentes de productos de reactivos y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirmaron los recuentos de analizadores instalados, las tasas de consumo de reactivos y los próximos presupuestos de capital, lo que nos permitió refinar los supuestos y validar los hallazgos preliminares.

Investigación documental

Comenzamos con un trabajo documental estructurado que extrajo datos de la serie GLOBOCAN de cáncer de la Organización Mundial de la Salud, los archivos de procedimientos de los Centers for Medicare and Medicaid Services, los códigos comerciales de Eurostat y la International Society for Advancement of Cytometry. Los expedientes regulatorios en la base de datos 510(k) de la U.S. FDA y los artículos revisados por pares en PubMed mapearon la adopción tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y los feeds de noticias seleccionados de Dow Jones Factiva y D&B Hoovers enriquecieron las bandas de precios y las pistas de envío.

En una segunda revisión, nuestro equipo recuperó líneas de importación-exportación de Volza, familias de patentes de Questel y avisos de contratos en Tenders Info, y luego reconcilió las superposiciones antes del modelado. Esta lista no es exhaustiva; muchas otras fuentes respaldaron las verificaciones de datos y la aclaración de información.

Dimensionamiento del mercado y pronóstico

Aplicamos un enfoque integrado de arriba hacia abajo y de abajo hacia arriba de manera selectiva. Partiendo de estadísticas de producción, comercio y base instalada, reconstruimos el inventario global de analizadores y adjuntamos precios de venta promedio y uso anual de reactivos para alcanzar la línea base de ingresos de 2025. Las consolidaciones de proveedores y las verificaciones de distribuidores validaron los totales. Las variables principales incluyen nuevos envíos de analizadores, consumo de reactivos por prueba, prevalencia de pruebas oncológicas, inicios de ensayos de terapia con células madre y gasto de capital en laboratorios. La regresión multivariante, guiada por el consenso de la investigación primaria, proyecta el crecimiento hasta 2030, mientras que el análisis de escenarios captura impactos regulatorios o de reembolso. Las brechas en los envíos granulares se cubrieron con proxies regionales de precio-volumen promedio recopilados durante las entrevistas.

Ciclo de validación de datos y actualización

Nos aseguramos de que cada borrador de resultado supere el filtrado de varianza, la revisión por pares y la aprobación del analista senior. Los analistas comparan las señales del modelo con métricas independientes, revisan las fuentes cuando surgen anomalías y actualizan el informe anualmente, emitiendo actualizaciones provisionales tras eventos relevantes para que los clientes siempre reciban una visión actualizada.

Cómo se compara el tamaño del mercado de citometría de flujo de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen diferir porque las empresas segmentan el mercado de maneras únicas y actualizan a cadencias variadas, una realidad que señalamos con anticipación a los clientes.

Los principales factores de brecha incluyen competidores que omiten sistemas de imagen o de enfoque acústico, que fijan los tipos de cambio al año anterior o que asumen un uso plano de reactivos. Aquí es donde la metodología de Mordor se distingue; nuestra cadencia vincula cada actualización a nuevos datos de incidencia, variaciones de ASP en tiempo real y patrones de utilización verificados mediante entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,75 B (2025) | Mordor Intelligence | Ninguno |

| USD 4,68 B (2024) | Global Consultancy A | Conjunto de productos más reducido; plataformas de imagen y acústicas excluidas |

| USD 6,16 B (2024) | Industry Association B | Pronóstico de escenario único y tipos de cambio fijos de 2023 |

| USD 5,71 B (2024) | Trade Journal C | Se basa en divulgaciones voluntarias sin ajuste por consumo de reactivos |

En resumen, dado que triangulamos múltiples variables, las validamos con profesionales de primera línea y actualizamos con rapidez, la línea base de citometría de flujo de Mordor ofrece una referencia equilibrada, transparente y reproducible para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de citometría de flujo en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de citometría de flujo alcanzó USD 7,27 mil millones en 2026 y se proyecta que crezca a una CAGR del 7,69% hasta 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

El software es la categoría de más rápido crecimiento, avanzando a una CAGR del 13,25% hasta 2031 a medida que los análisis nativos en la nube con clasificación automática basada en IA ganan adopción.

¿Por qué se prefieren los citómetros espectrales para las pruebas de enfermedad residual mínima?

Los instrumentos espectrales detectan una célula leucémica entre 1 millón de células normales, lo que permite paneles de ERM de 19 colores de alta sensibilidad ahora reembolsados en los Estados Unidos.

¿Qué región añadirá la mayor demanda futura?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,51% a medida que China e India invierten en citometría de alto parámetro para programas oncológicos.

¿Cómo afectan las escaseces de personal a los volúmenes de pruebas?

Una tasa de vacantes del 23% para citometristas certificados está empujando a los hospitales comunitarios a externalizar la inmunofenotipificación a laboratorios de referencia con mayores reservas de talento.

¿Qué obstáculo representa el RDIV de la UE para los proveedores?

Los fabricantes de anticuerpos deben presentar documentación técnica exhaustiva, y los retrasos ya han dejado aproximadamente el 18% de los catálogos temporalmente no disponibles en Europa.

Última actualización de la página el: