Tamaño y Participación del Mercado de Ensayos Basados en Células

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Basados en Células por Mordor Intelligence

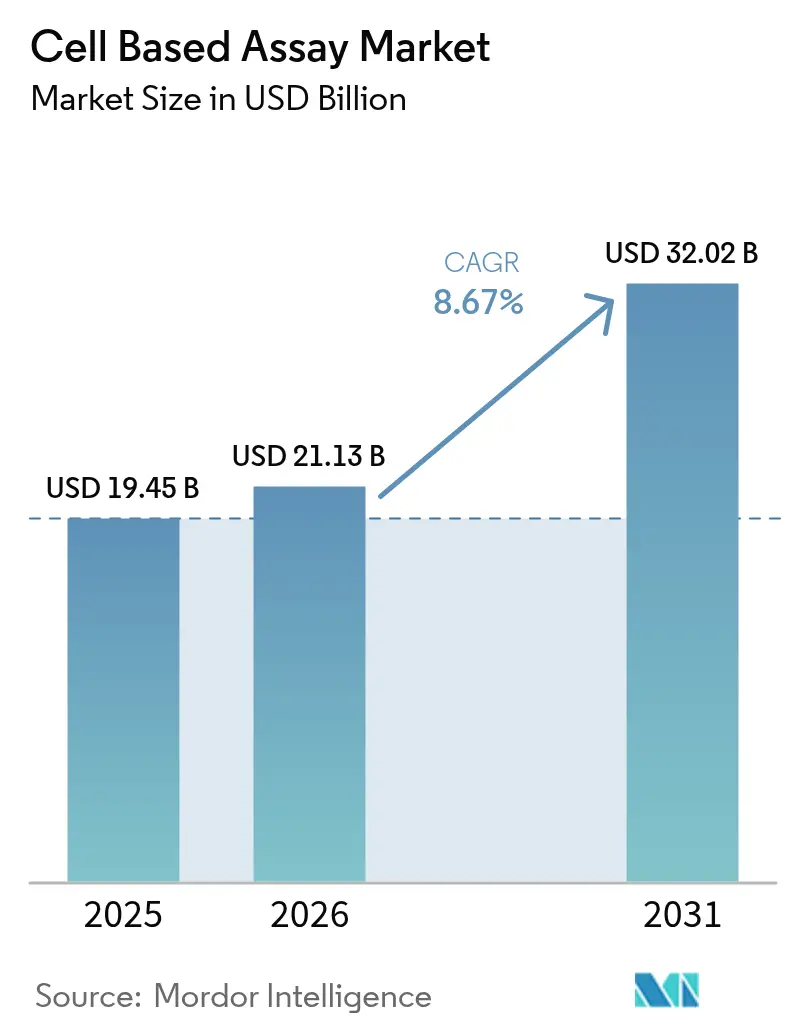

El tamaño del Mercado de Ensayos Basados en Células fue valorado en USD 19,45 mil millones en 2025 y se estima que crecerá desde USD 21,13 mil millones en 2026 hasta alcanzar USD 32,02 mil millones en 2031, a una CAGR del 8,67% durante el período de pronóstico (2026-2031).

La transición de los estudios en animales hacia modelos in vitro relevantes para humanos, respaldada por la decisión de la FDA de abril de 2025 de eliminar gradualmente las pruebas en animales, sitúa las plataformas celulares validadas en el centro del desarrollo conforme a la normativa regulatoria. Las empresas están ampliando rápidamente la automatización, los análisis impulsados por inteligencia artificial y los modelos de organoides en 3D para mejorar la precisión predictiva y reducir los tiempos de ciclo, mientras que la inversión de los principales grupos biofarmacéuticos señala confianza en las tecnologías de cribado de próxima generación. Al mismo tiempo, la creciente prevalencia de enfermedades crónicas, las canalizaciones de oncología y los proyectos de medicina regenerativa sostienen una sólida perspectiva de demanda para los formatos de alto rendimiento y los sistemas de detección sin marcadores.

Conclusiones Clave del Informe

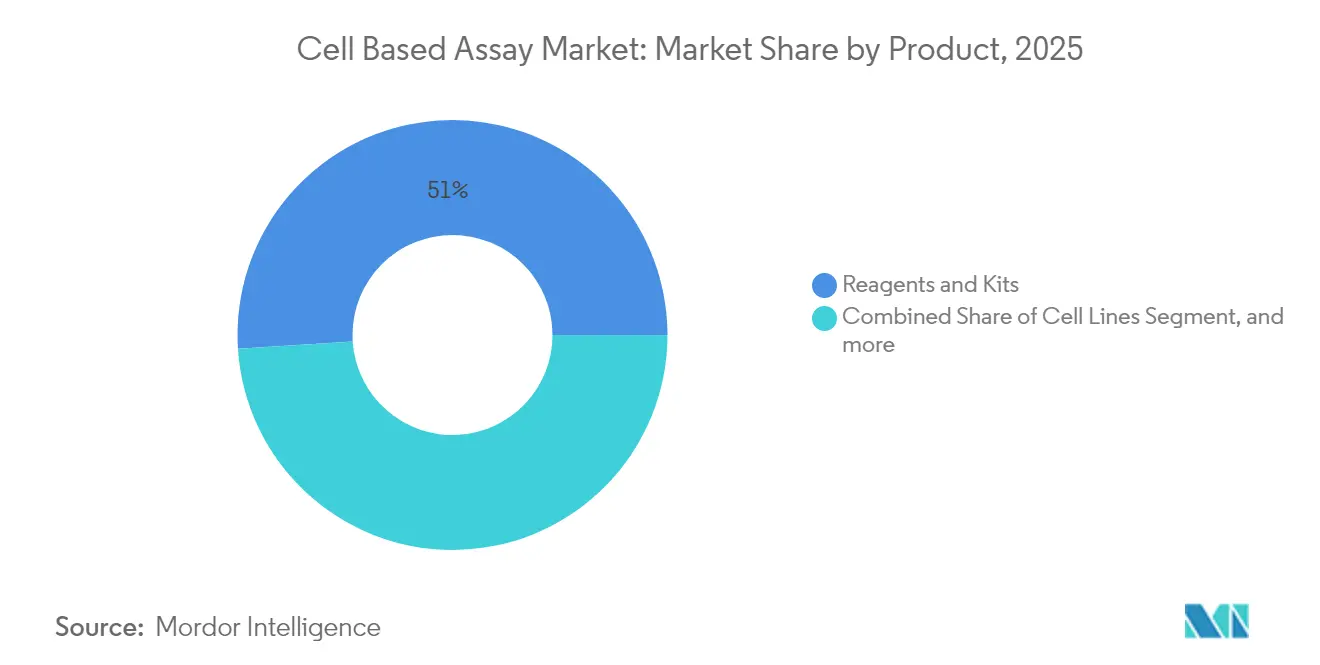

- Por categoría de producto, los reactivos y kits lideraron con una participación del 51,02% en los ingresos del mercado de ensayos basados en células en 2025; se proyecta que las líneas celulares se expandirán a una CAGR del 10,02% hasta 2031.

- Por tecnología, el cribado de alto rendimiento representó el 41,66% de la participación del mercado de ensayos basados en células en 2025, mientras que los ensayos de cultivo celular en 3D están preparados para una CAGR del 8,14% hasta 2031.

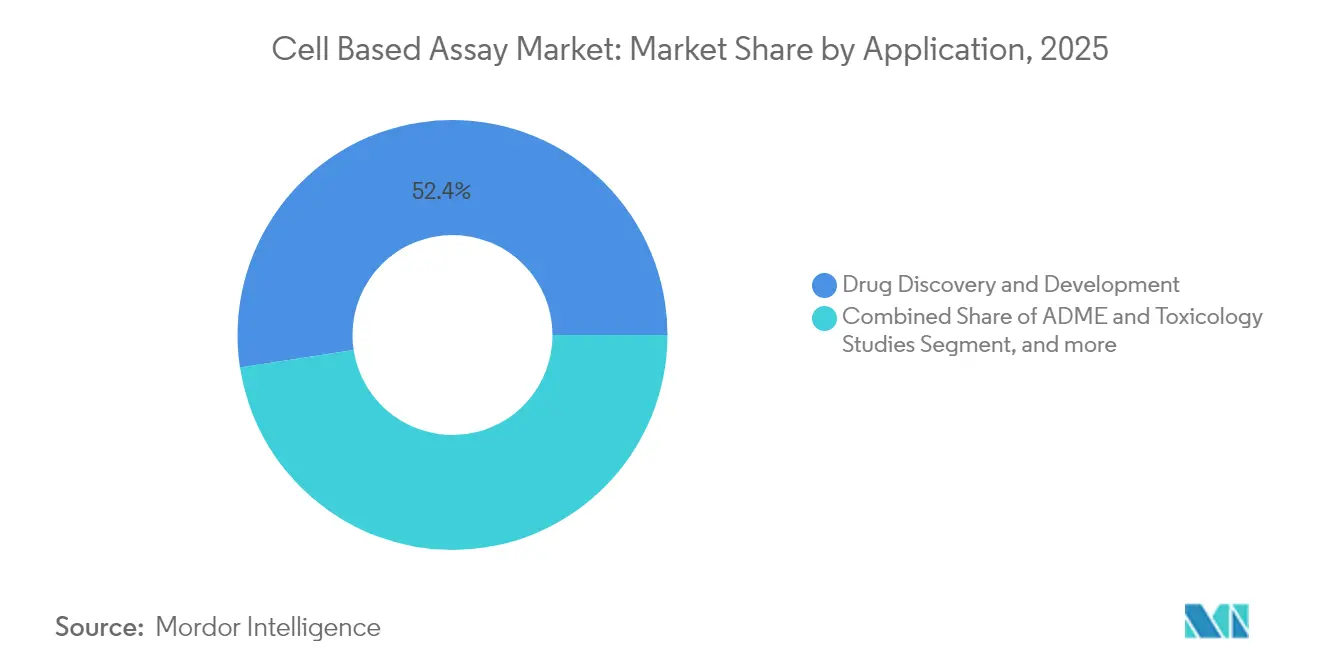

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 52,41% de la participación del tamaño del mercado de ensayos basados en células en 2025; la medicina de precisión y regenerativa avanza a una CAGR del 7,58% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,05% de la demanda en 2025; las organizaciones de investigación por contrato (CRO) exhiben la CAGR proyectada más alta del 9,01% hasta 2031.

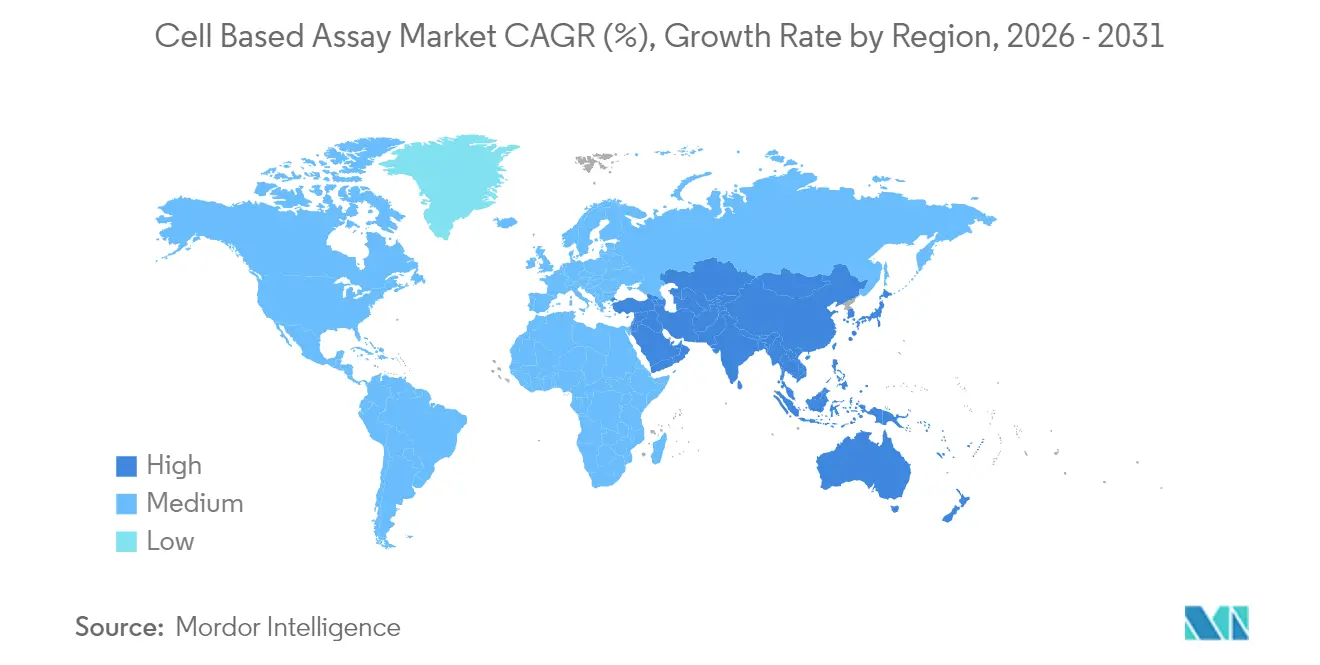

- Por geografía, América del Norte concentró el 40,85% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ensayos Basados en Células*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y del Estilo de Vida | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Gasto en I+D Farmacéutico-Biotecnológico en Descubrimiento de Fármacos | +2.1% | Global, concentrado en EE. UU., China y la UE | Corto plazo (≤ 2 años) |

| Avances Continuos en Ensayos de Alto Rendimiento y sin Marcadores | +1.5% | América del Norte y la UE liderando, adopción en APAC acelerándose | Mediano plazo (2-4 años) |

| Creciente Adopción de Modelos de Organoides en 3D para Oncología de Precisión | +1.2% | Global, con adopción temprana en EE. UU. y Japón | Largo plazo (≥ 4 años) |

| Análisis de Alto Contenido Impulsado por Inteligencia Artificial que Acelera los Ciclos de Cribado | +1.4% | América del Norte y la UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Cambio Regulatorio Global hacia Alternativas In Vitro a las Pruebas en Animales | +2.3% | Global, liderado por la FDA de EE. UU. y la armonización regulatoria de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y del Estilo de Vida

El aumento de la incidencia del cáncer y las enfermedades metabólicas está intensificando la demanda de sofisticados cribados fenotípicos que acorten los ciclos de descubrimiento. El presupuesto del Instituto Nacional del Cáncer aumentó en USD 407,6 millones en 2024, destinando fondos a plataformas de alto contenido orientadas a las canalizaciones de oncología. Vertex Pharmaceuticals comprometió USD 240 millones para escalar terapéuticos de células madre para la diabetes tipo 1, ilustrando cómo la inversión impulsada por enfermedades acelera el mercado de ensayos basados en células.[1]Vertex Pharmaceuticals, "Vertex licencia la plataforma C-Stem," vrtx.com A medida que el envejecimiento demográfico amplía la necesidad clínica, los grupos farmacéuticos integran paneles de organoides y citometría de flujo multiplex para mejorar la relevancia traslacional, reforzando el crecimiento a largo plazo.

Aumento del Gasto en I+D Farmacéutico-Biotecnológico en Descubrimiento de Fármacos

Thermo Fisher Scientific ha presupuestado USD 2 mil millones (2025–2028) para instalaciones de fabricación e I+D en EE. UU. que incluyen capacidades de análisis celular. La instalación de terapia celular de USD 300 millones de AstraZeneca en Maryland y la planta de terapéuticos inyectables de USD 4,1 mil millones de Novo Nordisk revelan una amplia reasignación de capital hacia flujos de trabajo de pruebas in vitro. Los fabricantes por contrato como Fujifilm Diosynth continúan con expansiones de USD 1,6 mil millones centradas en procesos de células de mamíferos, lo que indica la confianza de múltiples partes interesadas en la industria de ensayos basados en células.

Avances Continuos en Ensayos de Alto Rendimiento y sin Marcadores

El FACSDiscover A8 de BD ahora analiza 50 parámetros por célula, uniendo óptica espectral con imágenes para capturar una biología más rica en una sola ejecución.[2]BD Biosciences, "Lanzamiento del BD FACSDiscover A8," bd.com El módulo mosaico CytoFLEX de Beckman Coulter detecta partículas de hasta 80 nm, mostrando las rápidas ganancias de sensibilidad del flujo espectral. Avances académicos como los biosensores de GPCR bioluminiscentes de la Universidad Carnegie Mellon están ampliando los menús de ensayos sin marcadores que reducen los costos de reactivos y permiten lecturas cinéticas.

Creciente Adopción de Modelos de Organoides en 3D para Oncología de Precisión

Tras la hoja de ruta de eliminación gradual de pruebas en animales de la FDA de abril de 2025, los sistemas de organoides obtuvieron reconocimiento explícito como sustitutos validados de toxicidad y eficacia. Molecular Devices informa que la automatización y la integración de inteligencia artificial han reducido a la mitad el tiempo de procesamiento de placas en los protocolos de organoides, un requisito previo para los cribados de alto volumen. Roche y Vivodyne ahora despliegan fábricas de tejidos robóticas capaces de analizar miles de tumores específicos de pacientes semanalmente, lo que indica viabilidad comercial para los flujos de trabajo de oncología de precisión.

Análisis del Impacto de las Restricciones del Mercado de Ensayos Basados en Células*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Plataformas Avanzadas | -1.9% | Global, con impacto particular en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Talento Multidisciplinario para el Desarrollo de Ensayos | -1.4% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pronunciada Curva de Aprendizaje para la Integración de Datos e Interoperabilidad de Ensayos | -0.8% | Global, afectando a empresas de biotecnología más pequeñas | Corto plazo (≤ 2 años) |

| Cadenas de Suministro de Reactivos Especializados Frágiles tras la Pandemia | -1.1% | Global, con riesgos de concentración regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Plataformas Avanzadas

Los sistemas de flujo espectral pueden superar los USD 500.000, mientras que los contratos de servicio anuales añaden el 20% de esa cifra, lo que limita la adopción en entornos académicos y de mercados emergentes sensibles al precio.[3]Bio-Rad Laboratories, "Resultados del segmento de Ciencias de la Vida del primer trimestre de 2025," bio-rad.com Los esquemas de financiación, incluidas las actualizaciones modulares de Beckman Coulter, buscan reducir las barreras de entrada, pero los desembolsos de capital siguen siendo un factor limitante para una mayor penetración del mercado de ensayos basados en células.

Escasez de Talento Multidisciplinario para el Desarrollo de Ensayos

Singapur prevé un aumento del 29% en las brechas de talento para el desarrollo de ensayos para 2032, a pesar de los programas de formación específicos. Una encuesta de 2024 encontró que el 83% de los líderes de la cadena de suministro biofarmacéutica tiene como objetivo recapacitar al personal en ciencia de datos para apoyar los laboratorios digitales. Este cuello de botella de talento ralentiza el despliegue de ensayos personalizados y eleva la demanda de externalización a CRO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ensayos Basados en Células

Por Producto:

Las Líneas Celulares Impulsan la Innovación a Pesar del Dominio de los ReactivosLos reactivos y kits, beneficiándose de la economía de compras repetidas, contribuyeron con el 51,02% del mercado de ensayos basados en células en 2025, anclando la base de ingresos de consumibles. Sin embargo, las líneas celulares representan el motor de innovación fundamental, expandiéndose a una CAGR del 10,02% impulsada por los avances en células madre pluripotentes inducidas y los modelos de enfermedades diseñados con CRISPR. El acuerdo de licencia C-Stem de USD 240 millones de TreeFrog Therapeutics con Vertex subraya las crecientes valoraciones del material celular escalable y de alta calidad.

El subsegmento de microplacas disfruta de ganancias constantes gracias a la compatibilidad con la automatización de laboratorio, mientras que los medios y tampones especializados reflejan la expansión general del mercado. Las líneas derivadas de células madre reemplazan cada vez más a los cultivos primarios debido a la mayor consistencia, un requisito crítico para los cribados de alto contenido.

Por Tecnología:

El Cultivo en 3D Disrumpe los Paradigmas del Cribado de Alto RendimientoLas plataformas de cribado de alto rendimiento (HTS), durante mucho tiempo la columna vertebral del descubrimiento farmacéutico, generaron el 41,66% de los ingresos en 2025. Sin embargo, la demanda se está desplazando hacia modelos en 3D fisiológicamente relevantes que recapitulan con mayor precisión la biología in vivo. La CAGR del 8,14% del segmento de cultivo en 3D está impulsada por la estandarización de organoides y el respaldo regulatorio. La integración del flujo espectral de BD con brazos robóticos ilustra cómo los proveedores establecidos están preparando el HTS para el futuro mediante la automatización y la detección multimodal.

La detección sin marcadores y la citometría espectral amplían las lecturas de los ensayos, mientras que los manejadores de líquidos automatizados comprimen los tiempos de preparación de muestras, mejorando el rendimiento. En conjunto, estos avances están expandiendo el tamaño del mercado de ensayos basados en células para plataformas integradas que se espera registren un crecimiento de dos dígitos en los flujos de trabajo de oncología.

Por Aplicación:

La Medicina de Precisión Avanza Más Allá del Descubrimiento de FármacosEl descubrimiento y desarrollo de fármacos mantuvo una participación del 52,41% en 2025, ya que los patrocinadores farmacéuticos se apoyan en cribados fenotípicos de alto contenido para reducir el desgaste en los ensayos en etapas avanzadas. Al mismo tiempo, la medicina de precisión y regenerativa está escalando a una CAGR del 7,58%, impulsada por ensayos de organoides derivados de pacientes y terapias celulares dirigidas a la diabetes, afecciones cardíacas y enfermedades neurodegenerativas. El compromiso de USD 4,3 millones de los NIH con los métodos de análisis molecular en oncología refuerza el apoyo del sector público a las lecturas celulares avanzadas.

Los segmentos de ADME-tox e investigación básica mantienen una expansión estable de un solo dígito medio. En conjunto, garantizan flujos de ingresos diversificados en toda la industria de ensayos basados en células, al tiempo que facilitan paquetes de seguridad conformes a la normativa regulatoria para biológicos complejos.

Por Usuario Final:

Las CRO Capitalizan las Tendencias de ExternalizaciónLas empresas farmacéuticas y de biotecnología representaron el 48,05% de los ingresos de usuarios finales en 2025. Su estrategia se centra en asegurar plataformas integradas que combinen instrumentación, reactivos y software para comprimir los plazos de cribado. El tamaño del mercado de ensayos basados en células es atribuible a los compromisos con CRO a medida que la externalización gana popularidad entre las empresas de pequeña y mediana capitalización que buscan experiencia especializada. Los servicios de ensayos de organoides de STEMCELL Technologies ejemplifican las ofertas de CRO de nicho que capturan valor donde las capacidades internas son escasas.

Los institutos académicos y los hospitales continúan adoptando ensayos avanzados para la investigación traslacional, respaldados por subvenciones específicas como el programa anticonceptivo de USD 960.000 de los NIH que se basa en imágenes de alto contenido. En conjunto, los variados perfiles de usuarios finales sostienen la diversidad de la demanda y amortiguan los cambios cíclicos en el gasto en I+D.

Análisis Geográfico

Mercado de Ensayos Basados en Células en América del Norte

América del Norte generó el 40,85% de los ingresos de 2025, respaldada por sólidas carteras biofarmacéuticas, financiamiento de los NIH y orientaciones de la FDA que favorecen los modelos relevantes para humanos. Los incentivos gubernamentales y las inversiones en fabricación nacional, por ejemplo, el plan de 2 mil millones de USD de Thermo Fisher Scientific, fortalecen las cadenas de suministro regionales y amplían el mercado de ensayos basados en células.

Mercado de Ensayos Basados en Células en Asia-Pacífico

Asia-Pacífico registra la expansión más rápida con una CAGR del 9,02%. El talento y la infraestructura de China están escalando rápidamente, destacado por el centro de fabricación de 50.000 pies cuadrados de Cytek Biosciences en Wuxi, orientado a sistemas de citometría de alta dimensión. La vía de aprobación acelerada de Japón para terapias celulares y génicas acelera la comercialización de productos dependientes de ensayos, reforzando la demanda de cultivos 3D y análisis mejorados con inteligencia artificial.

Mercado de Ensayos Basados en Células en EMEA y LATAM

Europa mantiene una participación sustancial gracias a los consolidados clústeres farmacéuticos en Alemania, Suiza y el Reino Unido. La armonización de las regulaciones de pruebas alternativas con los estándares de EE. UU. está impulsando actualizaciones en plataformas de detección sin etiqueta y de órgano en chip. Mientras tanto, América Latina, Oriente Medio y África ofrecen oportunidades emergentes donde la transferencia de tecnología y los programas colaborativos mitigan las altas barreras de entrada de capital. En conjunto, estas regiones añaden volumen incremental al mercado global de ensayos basados en células, avanzando hacia la convergencia regulatoria.

Panorama regulatorio

Los ensayos basados en células utilizados en el desarrollo regulado están determinados por los marcos de productos biológicos y terapias avanzadas, particularmente para las pruebas de potencia y seguridad en terapias celulares y génicas (CGT) y medicamentos de terapia avanzada (ATMPs). En Estados Unidos, las directrices de la FDA para productos de terapia celular y génica y las expectativas relacionadas con las pruebas de seguridad para células alogénicas humanas utilizadas en productos médicos basados en células destacan la necesidad de ensayos de potencia basados en células adecuados para su propósito y con base científica, así como materiales celulares bien caracterizados a lo largo del ciclo de vida del producto.

A nivel internacional, la validación y el desarrollo de ensayos se basan cada vez más en ICH Q2(R2) (validación de procedimientos analíticos) y ICH Q14 (desarrollo de procedimientos analíticos). Estos marcos hacen hincapié en la gestión del ciclo de vida y el desarrollo de métodos para ensayos complejos. En la Unión Europea, la EMA ofrece una vía regulatoria para los ATMPs y ha publicado directrices que incorporan flexibilidad y un enfoque basado en el riesgo para determinados ATMPs basados en células no sustancialmente manipuladas, lo que afecta a la forma en que los desarrolladores definen el alcance de los paquetes de ensayos para programas en fase clínica y alinean la documentación para las solicitudes de autorización de comercialización.

Panorama Competitivo

El mercado de ensayos basados en células está moderadamente fragmentado debido a la presencia de varias empresas que operan a nivel global y regional. La adquisición de Olink por USD 3,1 mil millones de Thermo Fisher Scientific y la pendiente adquisición de filtración de Solventum por USD 4,1 mil millones demuestran una estrategia de integración vertical que combina proteómica, purificación y plataformas de ensayos. BD avanza en la diferenciación a través de la citometría espectral combinada con automatización robótica, dirigida a laboratorios que buscan mayor densidad de datos con menos pasos manuales.

Los actores emergentes innovan en torno al costo y la accesibilidad. El prototipo de citómetro de flujo asistido por inteligencia artificial de la Universidad Rice reduce el costo de entrada en un orden de magnitud, señalando una posible disrupción en los segmentos sensibles al precio. Al mismo tiempo, especialistas en organoides como CN Bio aseguran alianzas estratégicas con CDMO como Pharmaron para validar sistemas de fisiología en chip para casos de uso regulados. La ventaja competitiva depende cada vez más de vías de cumplimiento regulatorio probadas, integración de análisis de datos y modelos de servicio que aborden la complejidad del desarrollo de ensayos.

Líderes de la Industria de Ensayos Basados en Células

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Corning Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ensayos Basados en Células Cubiertas en este Informe

- Beckton Dickinson

- Thermo Fisher Scientific

- Danaher

- Merck

- PerkinElmer

- Bio-Rad Laboratories

- Corning

- Lonza Group

- Promega

- Cell Signaling Technology

- Agilent Technologies

- Charles River

- Eurofins

- DiscoverX Corporation

- Revvity Life Sciences

- Abcam

- GE HealthCare Technologies Inc.

- Miltenyi Biotec

- Sartorius

- ATCC

Leer Análisis de las Empresas del Mercado de Ensayos Basados en Células

Oportunidades de mercado y perspectivas futuras

El cambio hacia las Nuevas Metodologías de Enfoque (NAMs) está creando espacio para plataformas de ensayo estandarizadas y listas para su calificación que avanzan desde el descubrimiento hasta las presentaciones regulatorias. Esto es particularmente relevante en programas de la FDA como ISTAND, que ofrecen un mecanismo para calificar nuevas herramientas de desarrollo de fármacos. A medida que la FDA avanza hacia la eliminación gradual de los requisitos de pruebas en animales para determinadas clases de fármacos y amplía la visibilidad de las NAM a través de sus iniciativas de NAM, los proveedores que combinan modelos celulares relevantes para el ser humano con un rendimiento analítico bien documentado (alineado con ICH Q2(R2)/Q14) tienen vías más claras hacia los flujos de trabajo de los patrocinadores en cuanto a potencia, seguridad y farmacología traslacional.

Las oportunidades de escalado también están convergiendo en torno a la biología en 3D, la automatización y el análisis en la nube. En 2026, Curi Bio presentó el ecosistema Curiverse, que combina células derivadas de iPSC listas para ensayos con sistemas automatizados y análisis de datos basados en la nube, lo que apunta a una demanda de plataformas integrales que reduzcan la variabilidad y aceleren los ciclos de decisión en el cribado fenotípico complejo. Por otro lado, una investigación publicada en 2026 sobre lecturas de respuesta tumoral en 3D de alto rendimiento y más rápidas en un entorno multicéntrico respalda la continua atracción del mercado hacia modelos reproducibles y relevantes para el paciente, reforzando el crecimiento de los flujos de trabajo con organoides/esferoides, el análisis de alto contenido y la automatización integrada en entornos farmacéuticos, biotecnológicos y de CRO.

Desarrollo Reciente de la Industria en el Mercado de Ensayos Basados en Células

- Julio de 2026: Bio-Rad Laboratories anunció el lanzamiento de su cartera de kits Vericheck ddPCR compatible con el sistema QX700 para el control de calidad en la fabricación de terapias celulares y génicas. La oferta se dirige a necesidades clave de liberación y de proceso, como la detección de micoplasma, el ADN residual y la evaluación de cápsides vacías y llenas, reforzando el papel de la PCR digital junto con los ensayos basados en células en los flujos de trabajo regulados.

- Octubre de 2025: BD estableció una colaboración plurianual con Opentrons para integrar la plataforma robótica de manejo de líquidos Opentrons Flex con los flujos de trabajo multiómicos unicelulares de BD. La colaboración avanza hacia una preparación de muestras estandarizada y orientada a la automatización, ayudando a los laboratorios a escalar canalizaciones complejas de ensayos unicelulares y basados en células con menos pasos manuales.

- Junio de 2024: Corning anunció una colaboración con el National Institute for Bioprocessing Research and Training (NIBRT) para albergar un sistema de biorreactor de lecho fijo Corning Ascent en el edificio de Terapias Avanzadas de NIBRT en Dublín, Irlanda. Esta instalación amplía el acceso práctico a equipos de bioprocesamiento de terapias celulares e infraestructura de formación, respaldando la demanda posterior de flujos de trabajo de caracterización celular y ensayos utilizados en el desarrollo y la fabricación.

Mercado de Ensayos Basados en Células Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de ensayos basados en células se define como los ingresos obtenidos por herramientas y consumibles utilizados para medir las respuestas celulares en un entorno de laboratorio controlado, en los flujos de trabajo de investigación, cribado y pruebas en ciencias de la vida.

Exclusiones del alcance: las pruebas funcionales in vivo en animales y los ensayos bioquímicos independientes (no celulares) quedan excluidos del dimensionamiento del mercado.

Descripción general de la segmentación

- Por Producto

- Líneas Celulares

- Líneas Celulares Primarias

- Líneas de Células Madre

- Líneas de Células Pluripotentes Inducidas

- Líneas Diseñadas / Recombinantes

- Otras

- Reactivos y Kits

- Reactivos de Ensayo

- Kits de Gen Reportero y Sustrato

- Tampones y Medios

- Otros Reactivos

- Microplacas

- Otros Consumibles

- Líneas Celulares

- Por Tecnología

- Cribado de Alto Rendimiento

- Citometría de Flujo

- Manejo Automatizado de Líquidos

- Detección sin Marcadores

- Ensayos de Cultivo Celular en 3D

- Otros

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Estudios de ADME y Toxicología

- Investigación Básica

- Medicina de Precisión y Regenerativa

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Institutos Académicos y Gubernamentales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la elaboración del mapa de mercado y un diccionario de datos, de modo que términos como ensayo, kit, reactivo, instrumento y cualquier ingreso relacionado con software o servicios se traten de manera consistente en el modelo. Nos basamos en tipos de fuentes públicas y oficiales, como la FDA y el NIH de EE. UU., publicaciones de la OMS cuando corresponde, indicadores de salud e I+D de la OCDE, y amplias estadísticas comerciales y aduaneras para comprender el movimiento de equipos de laboratorio y reactivos entre regiones.

Además, revisamos los informes anuales de las empresas, las presentaciones para inversores, las notas de las conferencias de resultados y la prensa comercial y científica creíble para seguir los cambios en la combinación de productos y los ciclos de compra habituales. En algunos casos, se utilizan suscripciones de pago únicamente para acelerar la obtención de datos financieros de empresas y el mapeo de patentes, no para reemplazar la construcción central del mercado. Estas fuentes de investigación documental no son exhaustivas, y también se consultaron otras referencias públicas para recopilar datos, validar supuestos y aclarar preguntas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede confirmar completamente, como la forma en que los compradores clasifican el gasto en ensayos basados en células frente al gasto en laboratorio adyacente, y cómo cambian los precios a medida que los flujos de trabajo se escalan. Hablamos con usuarios de ensayos, gerentes de laboratorio, equipos de adquisiciones y roles comerciales en las principales regiones para poder conciliar los impulsores de adopción y las limitaciones prácticas antes de fijar las cifras finales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 37% | EMEA: 35% |

| Jugadores más pequeños: 14% | Gerentes: 51% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora utilizando un enfoque descendente en el que la actividad de I+D en ciencias de la vida y la demanda de pruebas de laboratorio se reconstruyen por región, y luego se convierten en gasto direccionable para los flujos de trabajo de ensayos basados en células mediante supuestos de penetración y uso. Estos supuestos se verifican utilizando aproximaciones ascendentes selectivas, incluido el muestreo de precios de venta promedio para consumibles de ensayo comunes, combinándolos con volúmenes de ejecución estimados, y luego confirmando los patrones de colocación de instrumentos a través de verificaciones de canal.

El modelo utiliza datos vinculados a la actividad de mercado observable, incluidas las tendencias de gasto en I+D biofarmacéutica, la intensidad de las pruebas de descubrimiento de fármacos y ADME-tox, las necesidades de rendimiento de cribado en laboratorios activos, la adopción de formatos de cultivo celular en 3D y el movimiento de precios observado en consumibles e instrumentos de alto uso. Cuando los datos ascendentes están incompletos, las brechas se abordan con ratios sustitutos de categorías de ensayo similares, y luego esos sustitutos se vuelven a probar en entrevistas antes de aplicarse.

Para la previsión, se utiliza el análisis de escenarios para poder poner a prueba la demanda bajo diferentes perspectivas de financiación de I+D y de cartera de productos. Luego se aplica una regresión multivariante simple para mantener el crecimiento vinculado a los impulsores más repetibles. Los resultados del año final se ajustan solo después de que los supuestos se alineen con lo que los profesionales describen como plazos de adquisición realistas y limitaciones de capacidad de laboratorio.

Validación de datos y ciclo de actualización

Los resultados se verifican en varias pasadas para detectar problemas a tiempo, incluidas la razonabilidad de la participación regional, la coherencia de la tasa de crecimiento y las pruebas de lógica de precios y volumen. Los resultados se comparan con señales independientes, como la evolución del gasto en I+D, los indicios de envíos de equipos y la dirección de la adopción de ensayos comentada por los profesionales del sector, y los valores atípicos se revisan hasta que la narrativa y las cifras coincidan.

Antes de la aprobación final, el modelo y la lógica escrita pasan por una revisión de analistas centrada en la trazabilidad de los supuestos y en si los pasos pueden repetirse con los mismos datos de entrada. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos materiales modifican la demanda, la oferta o los precios. Inmediatamente antes de la entrega, se realiza una revisión final para que las últimas publicaciones públicas y las notas de entrevistas recientes queden reflejadas en las cifras.

Estimación del mercado global de ensayos basados en células de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para los ensayos basados en células a menudo difieren porque las empresas no contabilizan el mismo conjunto de ingresos, y también eligen diferentes años base y ventanas de previsión. Las diferencias en cómo se tratan los instrumentos, el software, los servicios y los tipos de ensayo adyacentes pueden cambiar el total incluso cuando los impulsores de crecimiento parecen similares.

La principal brecha proviene de si los ensayos bioquímicos no celulares y las pruebas funcionales in vivo se combinan en el total. Mordor Intelligence solo contabiliza los ingresos de ensayos in vitro impulsados por respuestas celulares y mantiene fuera esas categorías adyacentes, lo que puede modificar el valor del año inicial reportado. La varianza también proviene de cómo se modela la progresión de precios para los consumibles de alto uso, de la rapidez con la que se supone que los formatos 3D penetrarán en el cribado de rutina, y de la frecuencia con la que se actualizan las conversiones de divisas y las ponderaciones regionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,13 mil millones de USD (2026) | |

| Consultora Global A | 18,72 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más corta, y la descripción del alcance no separa claramente el gasto en ensayos basados en células de los ingresos de flujos de trabajo de laboratorio adyacentes, lo que puede comprimir o ampliar el valor inicial. |

| Editorial Sectorial B | 18,13 mil millones de USD (2025) | Se basa en un año base de 2024 y aplica una curva de precios más suave para los consumibles, lo que puede subestimar la variabilidad de precios a corto plazo observada por los compradores y, por lo tanto, reducir la cifra de mercado del año en curso. |

La dispersión en la tabla se explica principalmente por el tratamiento del alcance y el momento temporal, no por un desacuerdo en la dirección de la demanda. Al mantener las inclusiones explícitas, vincular el crecimiento a impulsores repetibles y volver a verificar los supuestos de precios y adopción con los profesionales del sector, el tamaño final del mercado resulta más fácil de auditar y se mantiene más coherente entre regiones y años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ensayos basados en células?

El mercado de ensayos basados en células se sitúa en USD 21,13 mil millones en 2026 y se proyecta que alcance USD 32,02 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las líneas celulares crecen al ritmo más alto, con una CAGR del 10,02% esperada hasta 2031 a medida que los modelos diseñados y de células madre ganan tracción.

¿Por qué son importantes los ensayos de cultivo celular en 3D?

Los cultivos en 3D imitan mejor la fisiología humana que las monocapas en 2D, mejorando la precisión predictiva y alineándose con los movimientos regulatorios que se alejan de las pruebas en animales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 9,02% debido a la expansión biotecnológica en China, Japón y Corea del Sur, respaldada por marcos regulatorios favorables.

¿Cómo influyen las CRO en la dinámica del mercado?

Las CRO crecen a una CAGR del 9,01% a medida que los patrocinadores externalizan el desarrollo de ensayos complejos y aprovechan la experiencia especializada para acortar los plazos de desarrollo.

¿Qué papel desempeña la inteligencia artificial en los ensayos basados en células?

Los análisis de alto contenido impulsados por inteligencia artificial aceleran el cribado al identificar fenotipos celulares sutiles y predecir sinergias farmacológicas, reduciendo costos y plazos en los programas de descubrimiento.

Última actualización de la página el: