Tamaño y Participación del Mercado de Ensayos de Inmunofluorescencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos de Inmunofluorescencia por Mordor Intelligence

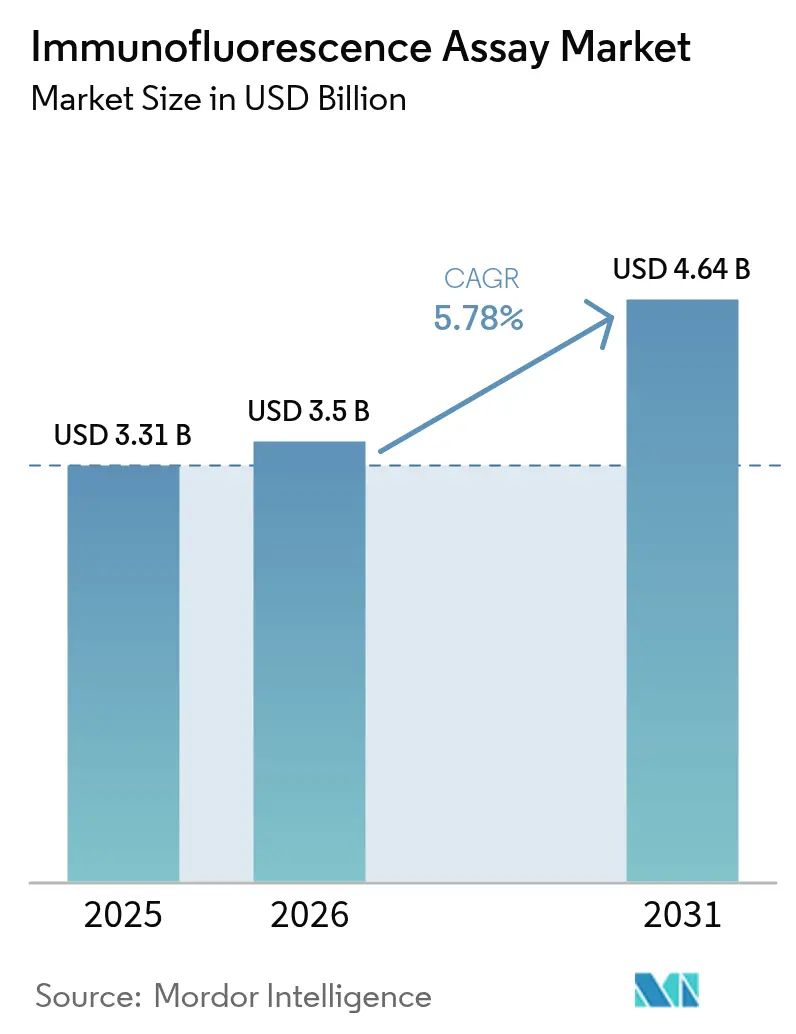

Se espera que el tamaño del mercado de ensayos de inmunofluorescencia crezca de USD 3.310 millones en 2025 a USD 3.500 millones en 2026, y se prevé que alcance USD 4.640 millones en 2031 a una CAGR del 5,78% durante el período 2026-2031. El crecimiento refleja la migración desde la microscopía de fluorescencia manual hacia sistemas de patología digital habilitados por IA que agilizan el análisis de imágenes y elevan la precisión diagnóstica.[1]Fuente: FDA, "Análisis del Impacto Regulatorio de las Pruebas Desarrolladas en Laboratorio," fda.gov La expansión se ve reforzada por el uso más amplio de diagnósticos complementarios en medicina de precisión, la vigilancia continua de enfermedades infecciosas y la inversión en plataformas microfluídicas de atención en el punto de cuidado adecuadas para entornos con recursos limitados. Las actualizaciones de equipos de capital hacia instrumentos automatizados, junto con la adopción por parte de grandes grupos hospitalarios de protocolos estandarizados de pruebas desarrolladas en laboratorio, impulsan aún más el mercado de ensayos de inmunofluorescencia. Sin embargo, la presión de costes derivada de los microscopios avanzados y el endurecimiento de las normas de eliminación de fluoróforos basados en PFAS moderan la adopción a corto plazo.

Conclusiones Clave del Informe

- Por producto, los reactivos y kits lideraron con una participación de ingresos del 61,45% en 2025, mientras que se proyecta que los instrumentos registren la CAGR más rápida del 6,84% hasta 2031.

- Por tipo de inmunofluorescencia, los métodos indirectos representaron el 64,90% de la participación del mercado de ensayos de inmunofluorescencia en 2025; se prevé que los métodos directos se expandan a una CAGR del 6,12%.

- Por aplicación, las pruebas de enfermedades infecciosas captaron el 45,10% del tamaño del mercado de ensayos de inmunofluorescencia en 2025; el diagnóstico e investigación del cáncer muestra la CAGR más alta del 6,62% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 42,90% en 2025, mientras que los institutos académicos y de investigación registran la CAGR más rápida del 6,98%.

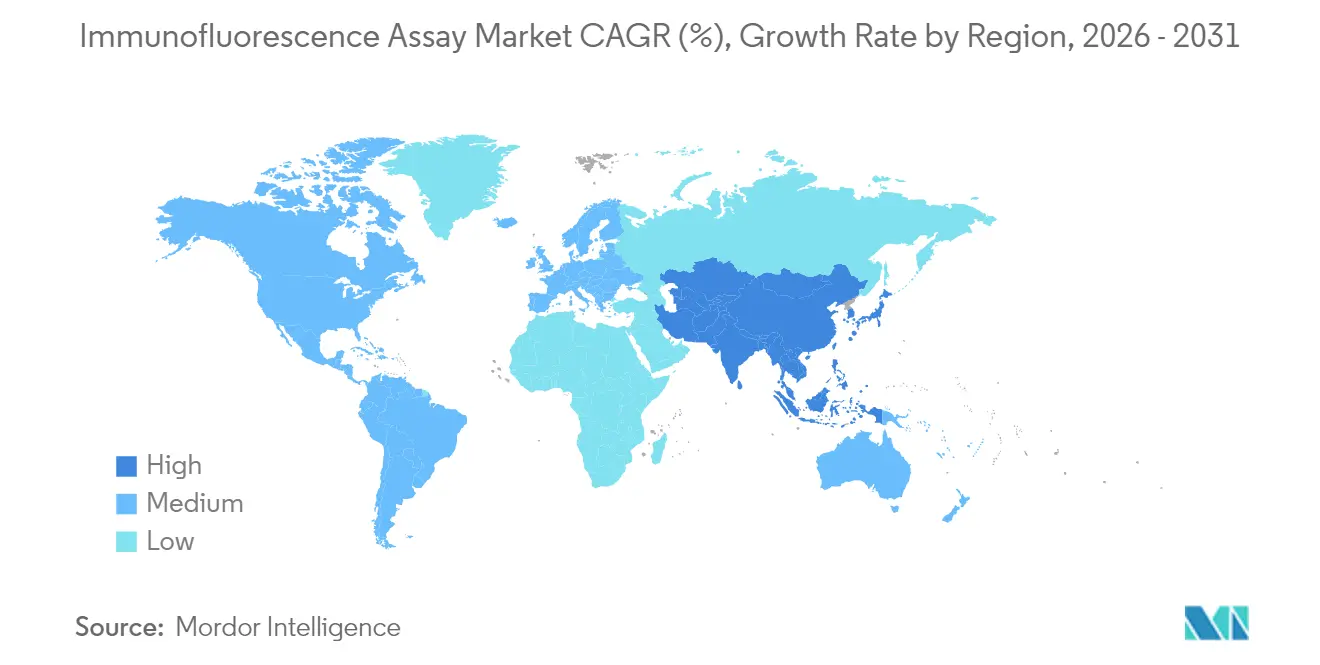

- Por geografía, América del Norte lideró con el 39,65% de la participación del mercado de ensayos de inmunofluorescencia en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 7,14%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos de Inmunofluorescencia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Cáncer y Enfermedades Infecciosas | +1.2% | Global | Mediano plazo (2-4 años) |

| Expansión del Financiamiento Gubernamental y de ONG | +0.8% | América del Norte y UE, APAC emergente | Corto plazo (≤ 2 años) |

| Uso Creciente de Diagnósticos Complementarios y Medicina de Precisión | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Plataformas de Inmunofluorescencia Espacial-Ómica Multiplex en el Descubrimiento de Fármacos | +0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Patología Digital Habilitada por IA que Impulsa la Adopción Descentralizada de Inmunofluorescencia | +1.1% | Global | Largo plazo (≥ 4 años) |

| Kits de Inmunofluorescencia Microfluídica en el Punto de Cuidado en Mercados Emergentes | +0.7% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer y Enfermedades Infecciosas

La prevalencia del cáncer y las persistentes cargas de enfermedades infecciosas elevan la demanda de plataformas de inmunofluorescencia multiplex que detectan marcadores tumorales y patógenos en la misma ejecución. Las pruebas de detección temprana de múltiples cánceres que demuestran una precisión del 95,4% muestran el valor de la imagen de fluorescencia de alta sensibilidad en el cribado poblacional. Los avances paralelos en ensayos de tuberculosis en el punto de cuidado adaptados de los flujos de trabajo del COVID-19 destacan cómo la infraestructura de pruebas existente puede reutilizarse para servir a programas más amplios de vigilancia de enfermedades.[2]Fuente: Lydia M. L. Holtgrewe et al., "Diagnósticos Innovadores de COVID-19 en el Punto de Cuidado," Journal of Clinical Medicine, mdpi.com Este perfil de doble utilidad sustenta el impulso de crecimiento observado en el mercado de ensayos de inmunofluorescencia.

Expansión del Financiamiento Gubernamental y de ONG

Las subvenciones específicas y los planes de modernización del sistema de salud aceleran el despliegue de plataformas, en particular los lectores de fluorescencia portátiles que funcionan en entornos descentralizados. El respaldo de la Agencia Europea de Medicamentos a nuevos diagnósticos de tuberculosis subraya el impulso del sector público hacia pruebas rápidas y de alta especificidad. En los Estados Unidos, la FDA estima beneficios anualizados de USD 3.510 millones vinculados a la supervisión estandarizada de pruebas desarrolladas en laboratorio, lo que alienta a los laboratorios a adoptar instrumentos automatizados conformes. Estos canales de financiamiento influyen directamente en las decisiones de compra en el mercado de ensayos de inmunofluorescencia.

Uso Creciente de Diagnósticos Complementarios y Medicina de Precisión

Los organismos reguladores exigen ahora con frecuencia la estratificación de pacientes basada en biomarcadores para la aprobación de fármacos. El ensayo HER2 de Roche para el cáncer del tracto biliar muestra cómo los diagnósticos complementarios basados en fluorescencia reducen la incertidumbre terapéutica. Los módulos de análisis de imágenes integrados con IA reducen aún más la variabilidad entre lectores, posicionando la inmunofluorescencia digital como la columna vertebral analítica de la oncología de precisión.

Plataformas de Inmunofluorescencia Espacial-Ómica Multiplex en el Descubrimiento de Fármacos

Los desarrolladores de fármacos se apoyan en paneles de ómica espacial que cuantifican hasta 8 biomarcadores en tejido preservado, ahorrando muestras escasas y acelerando la validación de dianas. La automatización del flujo de trabajo reduce el tiempo de puntuación manual al 7,7% de los estudios de portaobjetos completos convencionales, liberando al personal para tareas analíticas de alto valor. Las asociaciones que vinculan la citometría de flujo con la química de detección de mutaciones amplían aún más el conjunto de herramientas disponibles para los investigadores en oncología. Estas plataformas son especialmente valiosas para el desarrollo de terapias celulares y génicas, donde comprender las relaciones espaciales entre las dianas terapéuticas y los entornos celulares circundantes es esencial para optimizar la eficacia del tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Formatos de Ensayo Alternativos de Alto Rendimiento | -0.6% | Global | Mediano plazo (2-4 años) |

| Elevado Coste de Capital de los Microscopios de Fluorescencia Avanzados | -0.4% | Mercados emergentes, laboratorios más pequeños | Corto plazo (≤ 2 años) |

| Fotoblanqueo y Variabilidad entre Laboratorios que Afectan la Reproducibilidad de los Ensayos | -0.3% | Global, especialmente en ensayos clínicos | Largo plazo (≥ 4 años) |

| Normativas Medioambientales sobre Residuos de Fluoróforos/PFAS | -0.2% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Formatos de Ensayo Alternativos de Alto Rendimiento

La secuenciación de nueva generación y la imagen multifotónica sin etiqueta ofrecen ahora mayor multiplexación y rigor cuantitativo, captando proyectos que tradicionalmente dependerían de la inmunofluorescencia. Los biosensores microfluídicos que trabajan directamente con fluidos corporales intensifican aún más la competencia al reducir el volumen de muestra y el tiempo de respuesta.[3]Fuente: Abdul Rehman Haris et al., "Tecnologías de Ensayo Alternativas," biomarkerresearch.net Las tecnologías de análisis de células individuales están proporcionando información sin precedentes sobre la heterogeneidad celular y los mecanismos de enfermedad, ofreciendo capacidades de investigación que complementan, pero que eventualmente podrían superar, ciertas aplicaciones de inmunofluorescencia. La integración de la inteligencia artificial con estas plataformas alternativas está acelerando su adopción al reducir la complejidad técnica y mejorar la precisión diagnóstica, creando una presión competitiva sostenida sobre el crecimiento del mercado de inmunofluorescencia.

Elevado Coste de Capital de los Microscopios de Fluorescencia Avanzados

Las plataformas completas habilitadas por IA superan los USD 500.000, un nivel que muchos laboratorios más pequeños no pueden absorber sin financiación externa. La modularidad —como los detectores espectrales adicionales— mitiga pero no elimina la barrera, lo que explica una adopción más lenta en regiones de menores ingresos. El impacto económico es particularmente pronunciado en las instituciones académicas y de investigación, donde los ciclos de financiación y los procesos de aprobación presupuestaria pueden retrasar las adquisiciones de equipos durante varios años, limitando el potencial de crecimiento del mercado en segmentos clave de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Impulsan la Modernización Tecnológica

En 2025, los reactivos y kits generaron el 61,45% de los ingresos, aunque las ventas de instrumentos crecen más rápidamente a una CAGR del 6,84% a medida que los laboratorios se orientan hacia la automatización. Los proveedores de plataformas combinan el hardware con software de análisis de imágenes en paquetes de suscripción, suavizando los obstáculos de flujo de caja y fomentando contratos de servicio plurianuales. Los citómetros de flujo espectral actualizables y los tintadores de portaobjetos monitorizados de forma remota ejemplifican cómo los diseños modulares prolongan los ciclos de vida de los activos y aceleran el retorno de la inversión.

Las adquisiciones de accesorios escalan proporcionalmente, cubriendo cargadores de portaobjetos, perlas de calibración y lectores de códigos de barras. A medida que los módulos de IA exigen una iluminación constante y un control preciso de la platina, los compradores tratan cada vez más los objetivos de alta resolución y los recintos ambientales como partes integrales de la modernización de la plataforma. Esta visión de ecosistema ancla los planes de adquisición a largo plazo en el mercado de ensayos de inmunofluorescencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inmunofluorescencia: Los Métodos Directos Ganan Tracción en la Medicina de Precisión

Las técnicas indirectas mantuvieron una participación del 64,90% en 2025 gracias a los protocolos autoinmunes establecidos, aunque la inmunofluorescencia directa muestra mayor demanda por parte de los programas de oncología que requieren tinción rápida en un solo paso. La adopción aumenta a medida que los patólogos valoran ciclos de ensayo más cortos para orientar las decisiones intraoperatorias. El creciente análisis de cáncer de mama HER2 bajo ilustra cómo los conjugados directos apoyan la cuantificación de umbrales sin artefactos de amplificación.

Los métodos indirectos conservan su importancia para cribados amplios como los paneles de anticuerpos antinucleares, aprovechando los sustratos HEp-2 para visualizar múltiples clases de autoanticuerpos de forma simultánea. Su rentabilidad y los códigos de reembolso existentes garantizan el dominio continuo en los laboratorios de rutina. No obstante, el mercado de ensayos de inmunofluorescencia anticipa una migración incremental de participación hacia los formatos directos donde el tiempo de respuesta y la especificidad superan la economía de lotes.

Por Aplicación: El Diagnóstico del Cáncer se Acelera a través de la Medicina de Precisión

Las pruebas de enfermedades infecciosas representaron el 45,10% de la participación del mercado de ensayos de inmunofluorescencia en 2025, sustentadas en redes sostenidas de vigilancia de virus respiratorios. Sin embargo, el diagnóstico e investigación del cáncer, que se expande a una CAGR del 6,62%, supera a todos los demás usos a medida que se multiplican las terapias dirigidas. La inmunofenotipificación de CD8 puntuada por IA informa ahora la selección de inmunoterapia, destacando el papel central de la fluorescencia multiplex en la caracterización del microentorno tumoral.

Las pruebas de enfermedades autoinmunes siguen siendo un pilar estable, respaldadas por paneles de biomarcadores mejorados que detectan casos de lupus serológicamente inactivos de forma más temprana. En conjunto, estos segmentos mantienen una demanda global estable, pero el motor de crecimiento incremental del mercado de ensayos de inmunofluorescencia reside firmemente en los flujos de trabajo de oncología de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Institutos Académicos Lideran la Innovación en Investigación

Las empresas farmacéuticas y de biotecnología representaron el 42,90% de los ingresos en 2025 y continúan impulsando la demanda de instrumentos de alto valor para el desarrollo de diagnósticos complementarios. Sin embargo, los institutos académicos y de investigación registran la CAGR más rápida del 6,98% a medida que los ciclos de subvenciones priorizan proyectos de multi-ómica dependientes de la imagen de fluorescencia avanzada. Su enfoque de ciencia abierta acelera la innovación en ensayos, sembrando futuras aplicaciones comerciales para el mercado de ensayos de inmunofluorescencia.

Los hospitales y laboratorios de referencia forman el segmento de trabajo principal, centrado en el rendimiento y la compatibilidad con los sistemas de información de laboratorio. Las organizaciones de investigación por contrato completan la demanda, ofreciendo estudios de biomarcadores externalizados que absorben los instrumentos de la base instalada próximos al fin de su vida útil en los laboratorios corporativos.

Análisis Geográfico

América del Norte mantuvo el 39,65% de los ingresos globales en 2025, beneficiándose de grandes bases instaladas de escáneres de portaobjetos automatizados y de una vía regulatoria de la FDA favorable que clarifica las expectativas del sistema de calidad. El elevado gasto sanitario per cápita permite ciclos de reemplazo más rápidos, y los incentivos fiscales para la inversión en capital reducen el riesgo de adopción para los hospitales de tamaño mediano. La actividad corporativa, como la adquisición de Olink por parte de Thermo Fisher Scientific por USD 3.100 millones, consolida las carteras de plataformas y amplía las ofertas de menú, reforzando el liderazgo regional.

Europa le sigue de cerca, favorecida por marcos IVDR estrictos pero predecibles que fomentan declaraciones de rendimiento armonizadas. El tamaño del mercado de ensayos de inmunofluorescencia para la región se beneficia de los pactos de reembolso transfronterizos y de la financiación de investigación de Horizonte Europa que respalda grandes consorcios de biomarcadores. Los plazos de transición ampliados del IVDR dan margen a las pymes para completar las evaluaciones de conformidad sin interrumpir la disponibilidad de productos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,14% hasta 2031. Los campeones nacionales de China, como Autobio Diagnostics, escalan la producción de analizadores de alto volumen, reduciendo el coste por prueba y ampliando el acceso en hospitales a nivel de condado. India ve cómo empresas locales como Meril Diagnostics adaptan cartuchos de fluorescencia microfluídica para infecciones endémicas, apoyando un crecimiento de dos dígitos en el mercado rural. Los planes de seguro médico patrocinados por el gobierno desbloquean aún más la demanda de diagnósticos descentralizados, impulsando el mercado de ensayos de inmunofluorescencia en todo el Sudeste Asiático.

Panorama Competitivo

El mercado está moderadamente concentrado. Las estrategias de soluciones integradas dominan: Leica Microsystems de Danaher proporciona microscopios, escáneres de portaobjetos y software de análisis de imágenes, mientras que Thermo Fisher une anticuerpos, fluoróforos y análisis en la nube. Las fusiones y adquisiciones siguen siendo una palanca esencial; el pipeline de Bio-Rad incluye anticuerpos validados de células raras para complementar sus instrumentos de PCR digital de gotitas, fortaleciendo los conjuntos de ensayos multimodales.

Las alianzas estratégicas dan forma a las hojas de ruta de productos. La inversión de Leica Biosystems en Indica Labs en 2025 vincula el hardware de escáner con herramientas de apoyo a la decisión basadas en IA, presentando una plataforma de patología digital llave en mano para hospitales de tamaño mediano. La colaboración de BD con Biosero automatiza la carga de muestras para citómetros de flujo, reduciendo el tiempo de manipulación manual y aumentando el rendimiento.

Los competidores emergentes se concentran en innovaciones de nicho, como las químicas de fluoróforos libres de PFAS y los módulos de software nativos de IA que se adaptan a los microscopios existentes. Su agilidad desafía los ciclos de lanzamiento más lentos de los actores establecidos y mantiene dinámico el mercado de ensayos de inmunofluorescencia.

Líderes del Sector de Ensayos de Inmunofluorescencia

Abcam

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

Danaher (Leica Biosystems & Molecular Devices)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Una serie de casos confirma que los anticuerpos anti-MOG séricos son detectables mediante inmunofluorescencia indirecta pero ausentes en el líquido cefalorraquídeo, reforzando la utilidad clínica del ensayo en el trastorno del espectro de la neuromielitis óptica.

- Abril de 2024: Creative Diagnostics lanza servicios de pruebas de ensayos de inmunofluorescencia dirigidos a laboratorios de investigación en virología.

- Junio de 2023: La división EUROIMMUN de Revvity presenta el sistema automatizado de inmunofluorescencia indirecta UNIQO 160 para el diagnóstico de enfermedades autoinmunes.

Alcance del Informe Global del Mercado de Ensayos de Inmunofluorescencia

Según el alcance del informe, la inmunofluorescencia es la reacción específica antígeno-anticuerpo en la que los anticuerpos están marcados con un colorante fluorescente y el complejo antígeno-anticuerpo se visualiza mediante un microscopio de fluorescencia. Esta técnica inmunoquímica permite la detección y localización de una amplia variedad de antígenos en diferentes tipos de tejidos de diversas preparaciones celulares. El mercado de ensayos de inmunofluorescencia está segmentado por producto (reactivos y kits, instrumentos, consumibles y accesorios), tipo (inmunofluorescencia indirecta e inmunofluorescencia directa), aplicación (cáncer, enfermedades infecciosas, enfermedades autoinmunes y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los valores (millones de USD) para los segmentos anteriores.

| Reactivos y Kits |

| Instrumentos |

| Accesorios |

| Inmunofluorescencia Indirecta |

| Inmunofluorescencia Directa |

| Diagnóstico e Investigación del Cáncer |

| Pruebas de Enfermedades Infecciosas |

| Pruebas de Enfermedades Autoinmunes |

| Otros |

| Hospitales y Laboratorios de Referencia |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Reactivos y Kits | |

| Instrumentos | ||

| Accesorios | ||

| Por Tipo de Inmunofluorescencia | Inmunofluorescencia Indirecta | |

| Inmunofluorescencia Directa | ||

| Por Aplicación | Diagnóstico e Investigación del Cáncer | |

| Pruebas de Enfermedades Infecciosas | ||

| Pruebas de Enfermedades Autoinmunes | ||

| Otros | ||

| Por Usuario Final | Hospitales y Laboratorios de Referencia | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ensayos de inmunofluorescencia en 2026?

El tamaño del mercado de ensayos de inmunofluorescencia se sitúa en USD 3.500 millones en 2026, aumentando a USD 4.640 millones en 2031 a una CAGR del 5,78% durante el período 2026-2031.

¿Qué segmento de producto crece más rápidamente?

Las ventas de instrumentos crecen más rápidamente a una CAGR del 6,84% a medida que los laboratorios actualizan sus plataformas automatizadas habilitadas por IA.

¿Qué impulsa el crecimiento de Asia-Pacífico?

La inversión gubernamental en infraestructura diagnóstica, la expansión de las pruebas en el punto de cuidado y la fabricación local eficiente en costes impulsan a Asia-Pacífico a una CAGR del 7,14%.

¿Cómo influyen los diagnósticos complementarios en la demanda?

El énfasis regulatorio en la selección de terapias guiadas por biomarcadores impulsa la adopción de ensayos de inmunofluorescencia de alta especificidad integrados en los flujos de trabajo de medicina de precisión.

¿Cuál es la principal restricción para los laboratorios más pequeños?

Los desembolsos de capital inicial para microscopios de fluorescencia avanzados pueden superar los USD 500.000, retrasando la adopción en instalaciones con presupuesto limitado.

Última actualización de la página el: