Taille et Part du Marché de la Cytométrie en Flux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.27 Milliards de dollars |

| Taille du Marché (2031) | 10.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Cytométrie en Flux par Mordor Intelligence

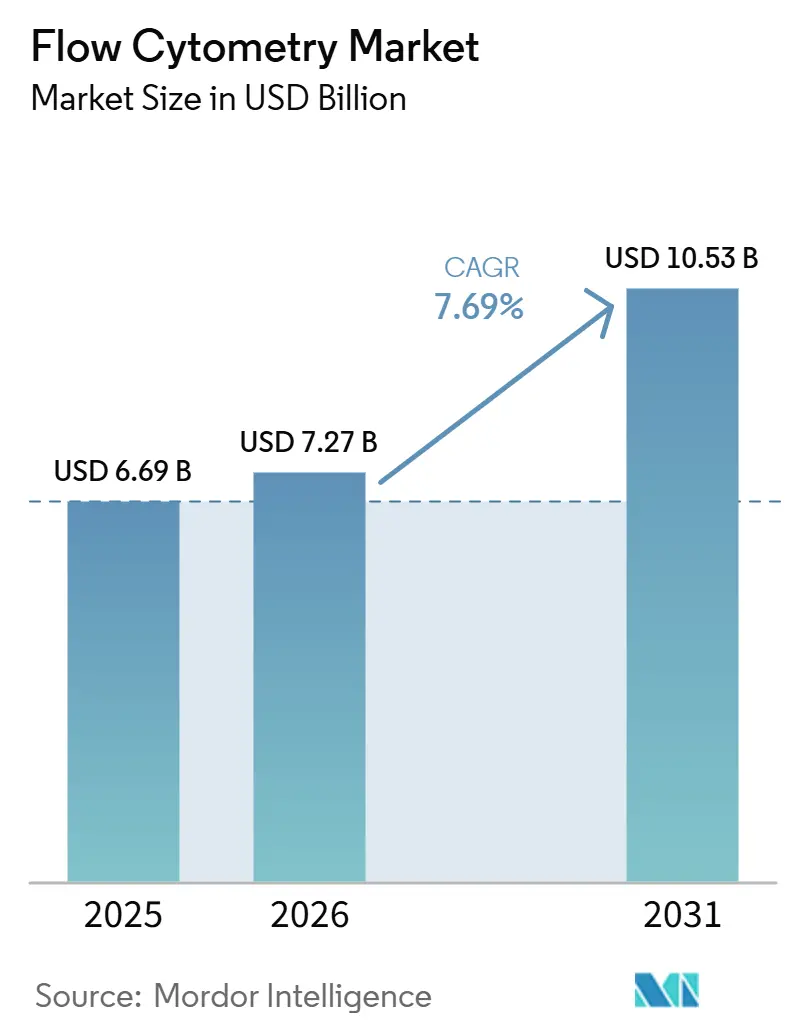

La taille du Marché de la Cytométrie en Flux est estimée à 6,69 milliards USD en 2025, 7,27 milliards USD en 2026, et devrait atteindre 10,53 milliards USD d'ici 2031, avec un TCAC de 7,69 % de 2026 à 2031.

Les plateformes spectrales à paramètres multiples, les analyses natives en nuage conformes aux exigences du Règlement Général sur la Protection des Données et les trieur de cellules à système fermé pour la fabrication de thérapies cellulaires constituent les principales forces qui élargissent l'adoption clinique et de recherche. Le démélange spectral guidé par l'intelligence artificielle comprime désormais le délai d'exécution de la maladie résiduelle minimale (MRM) de 48 heures à moins de 12 heures, un bond de productivité qui remodèle l'économie des laboratoires centraux. Les trieur de cellules à système fermé éliminent l'exposition à l'air libre lors de la production de CAR-T et réduisent les taux d'échec des lots de 40 % dans les suites de Bonnes Pratiques de Fabrication (BPF). Par ailleurs, le retard d'enregistrement lié au Règlement sur les Dispositifs de Diagnostic In Vitro (DMDIV) en Europe restreint l'étendue des catalogues d'anticorps, orientant les achats vers les fournisseurs disposant de budgets de conformité plus importants.

Principaux Enseignements du Rapport

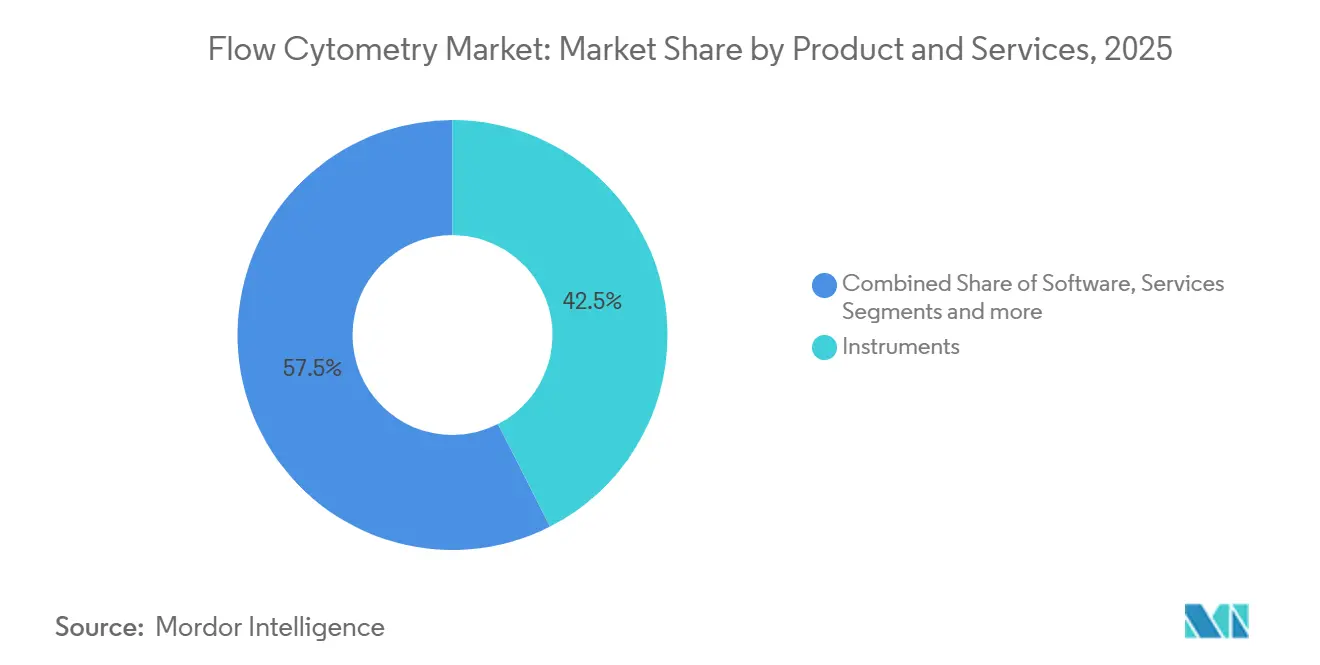

- Par produit et service, les instruments ont représenté la plus grande part des revenus avec 42,55 % en 2025, tandis que les logiciels ont affiché le TCAC le plus rapide de 13,25 % jusqu'en 2031.

- Par technologie, les plateformes basées sur les cellules ont capturé 65,53 % de la part du marché de la cytométrie en flux en 2025, et la cytométrie en flux par imagerie devrait se développer à un TCAC de 15,85 % jusqu'en 2031.

- Par application, le diagnostic clinique représentait 30,63 % de la taille du marché de la cytométrie en flux en 2025, tandis que la thérapie par cellules souches progresse à un TCAC de 12,87 % jusqu'en 2031.

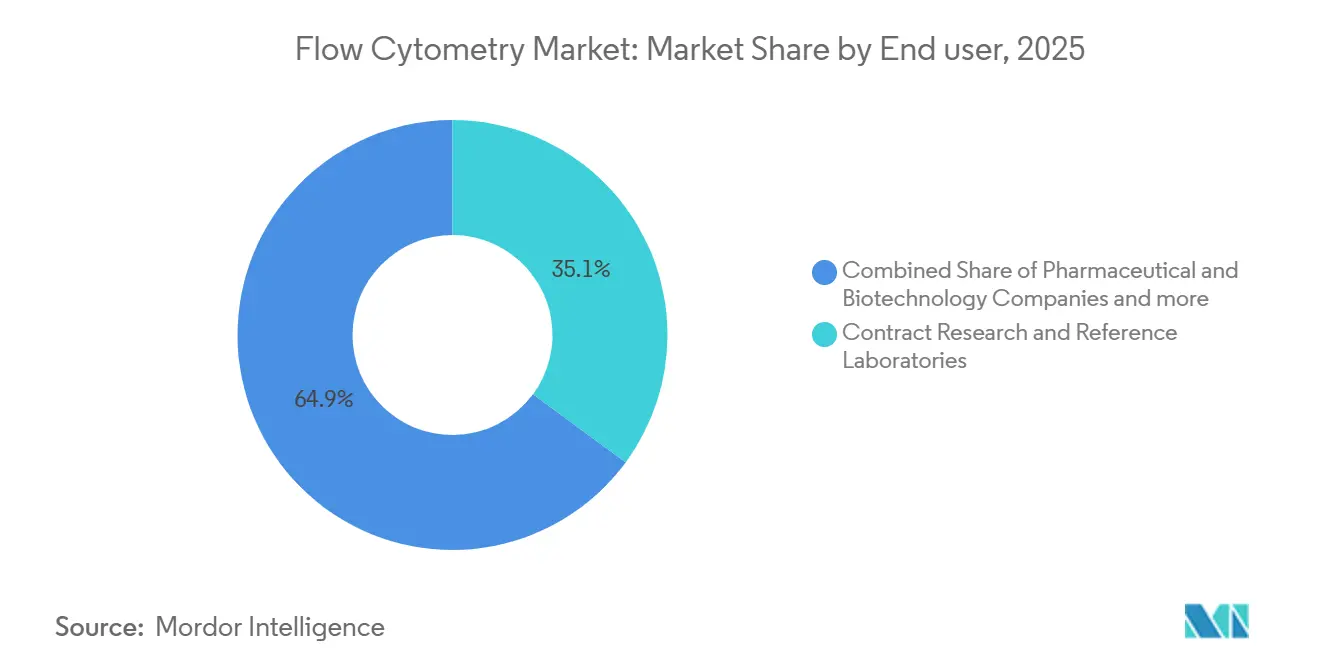

- Par utilisateur final, les laboratoires de recherche sous contrat et de référence détenaient une part de 35,13 % en 2025, et les entreprises pharmaceutiques et biotechnologiques enregistrent le TCAC le plus élevé de 14,7 % jusqu'en 2031.

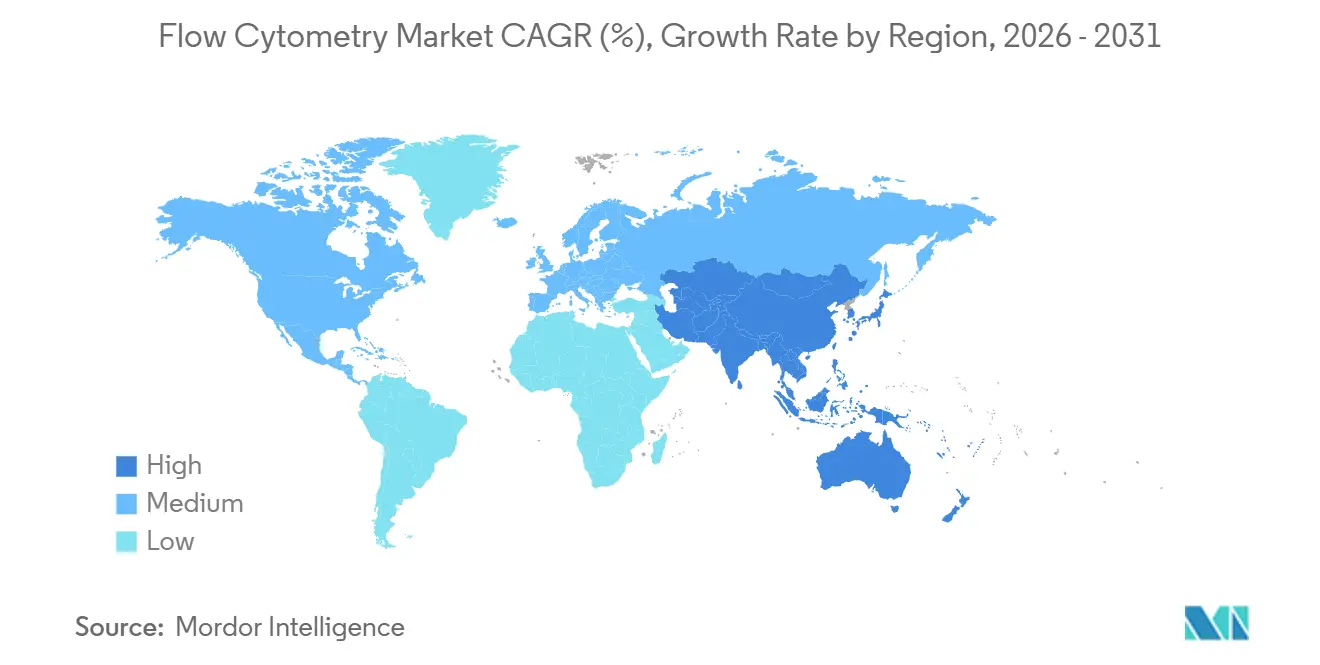

- Par géographie, l'Amérique du Nord a représenté 41,13 % des revenus en 2025 ; la région Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 12,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la cytométrie en flux*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| Les flux de travail en cellules souches et médecine régénérative adoptent des cytomètres à système fermé | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption du diagnostic clinique des cytomètres spectraux pour la maladie résiduelle minimale | +2.1% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Le démélange spectral guidé par l'IA et la délimitation automatique raccourcissent le délai d'exécution des laboratoires centraux | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Les cytomètres microfluidiques au point de soins pénètrent les marchés émergents | +0.9% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les panels d'immuno-oncologie multi-paramétriques stimulent les achats à paramètres élevés | +1.6% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Moyen terme (2-4 ans) |

| Les plateformes d'analyse en nuage conformes au RGPD/DMDIV se développent en Europe | +1.2% | Europe, avec des retombées au Moyen-Orient et dans certains marchés de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Flux de Travail en Cellules Souches et Médecine Régénérative Adoptent des Cytomètres à Système Fermé

Les développeurs allogéniques imposent désormais des trieur de cellules à système fermé, tels que le MACSQuant Tyto et l'AQUIOS STEM, pour isoler les cellules CD34+ sans exposition ambiante, conformément aux recommandations de la FDA reliant le tri à l'air libre à la contamination dans les lots de qualité clinique. Les organisations de développement sous contrat signalent 40 % de lots défaillants en moins, réduisant la fabrication autologue de CAR-T de 21 jours à 16 jours, une économie de temps qui affecte directement le carnet de commandes des patients. Les projets de médecine régénérative, notamment les essais sur l'arthrose utilisant des cellules stromales mésenchymateuses, représentent désormais 18 % des nouvelles installations de trieur de cellules, contre 11 % en 2023. Les fournisseurs capables de moderniser les systèmes à jet en air libre avec des circuits fluidiques jetables gagnent un avantage, tandis que les petites entreprises peinent à financer la reconception nécessaire à la conformité aux BPF. Dans les régions où le remboursement est insuffisant, les hôpitaux envisagent des contrats de location de réactifs pour compenser les dépenses d'investissement liées aux mises à niveau des systèmes fermés.

Adoption du Diagnostic Clinique des Cytomètres Spectraux pour la Maladie Résiduelle Minimale

Les analyseurs spectraux détectent une cellule leucémique parmi 1 million de cellules saines, une sensibilité que les instruments conventionnels ne peuvent atteindre sans tubes multiples. Thermo Fisher a lancé l'Attune Xenith en 2025, résolvant des panels de 24 couleurs en une seule analyse et éliminant la coloration séquentielle qui consommait autrefois deux jours ouvrables. Le remboursement américain couvre désormais les panels MRM à 19 couleurs à 487 USD, rendant les instruments spectraux économiquement viables pour les centres d'oncologie communautaires. L'Aurora Evo de Cytek double la vitesse d'acquisition à 70 000 événements par seconde, permettant aux laboratoires de référence de traiter 120 échantillons MRM par poste de 8 heures. Alors que les recommandations de la Société Européenne d'Oncologie Médicale ont approuvé la cytométrie en flux spectrale pour la MRM dans la leucémie lymphoblastique aiguë, les cycles d'approvisionnement se sont accélérés en Allemagne, en France et au Royaume-Uni.

Le Démélange Spectral Guidé par l'IA et la Délimitation Automatique Raccourcissent le Délai d'Exécution des Laboratoires Centraux

Les modèles d'apprentissage automatique entraînés sur 500 000 fichiers annotés effectuent désormais la délimitation automatique avec une concordance de 97,3 % par rapport aux cytométristes experts, validée dans un essai multicentrique. BD a intégré des réseaux de neurones convolutifs dans FACSuite en 2024, permettant de traiter des plaques de criblage de médicaments à 96 puits en 18 heures plutôt qu'en 72. Le CytExpert AI de Beckman Coulter corrige l'autofluorescence dans les cellules primaires, une tâche qui nécessitait autrefois un réglage manuel, et réduit le coût d'analyse par échantillon de 35 %, permettant aux organisations de recherche sous contrat de proposer des offres inférieures à celles des laboratoires académiques pour les projets pharmaceutiques. Les recommandations provisoires de la FDA sur les logiciels en tant que dispositif médical en 2024 relèvent le niveau réglementaire, mais les fournisseurs établis y voient un avantage concurrentiel protégeant leur part de marché.

Les Panels d'Immuno-Oncologie Multi-Paramétriques Stimulent les Achats à Paramètres Élevés

Les essais d'immuno-oncologie profilent désormais 28 marqueurs de surface plus six cytokines par tube pour évaluer les lymphocytes infiltrant les tumeurs, stimulant la demande d'instruments à 40 paramètres tels que l'ID7000 de Sony, qui a capturé 22 % des installations en R&D au premier semestre 2025. L'Association Américaine pour la Recherche sur le Cancer recommande des panels minimaux à 24 couleurs pour la persistance des CAR-T, standardisant les exigences et raccourcissant les cycles de vente des fournisseurs. Les kits de réactifs à paramètres élevés regroupant plus de 20 anticorps représentent 31 % des consommables aujourd'hui, contre 19 % en 2023, reflétant la préférence des laboratoires pour des panels validés qui compriment les délais de développement. Les commanditaires pharmaceutiques incluent de plus en plus des lectures pharmacodynamiques à paramètres élevés dans les soumissions de Phase I, incitant à l'acquisition précoce d'instruments lors de la montée en charge préclinique. La tendance est mondiale, les fabricants nationaux chinois proposant des prix inférieurs de 40 % aux systèmes importés sur le coût en capital.

Analyse de l'impact des freins du marché de la cytométrie en flux*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| La pénurie de cytométristes qualifiés oriente les tests vers les laboratoires de référence | -1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Retards d'enregistrement des réactifs au titre du RDM/DMDIV de l'UE | -0.9% | Europe, avec des effets indirects sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Coût en capital des trieur de cellules spectraux à imagerie intégrée | -0.7% | Mondial, plus aigu dans les marchés émergents et les établissements de niveau intermédiaire | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans les hôpitaux publics | -0.5% | Europe (RGPD), Asie-Pacifique (Chine, Inde), Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Cytométristes Qualifiés Oriente les Tests vers les Laboratoires de Référence

Les postes vacants de cytométristes certifiés ont atteint 23 % en Amérique du Nord et en Europe en 2024, contraignant de nombreux hôpitaux communautaires à externaliser l'immunophénotypage vers des laboratoires de référence régionaux. La formation nécessite jusqu'à 24 mois, un délai qui ne peut pas suivre le rythme des hausses de tests post-pandémiques. Quest Diagnostics et LabCorp ont augmenté leur capacité spectrale de 40 % dans leurs réseaux respectifs au cours de la période 2024-2025, absorbant les numérations CD4 de routine et les panels de leucémie autrefois réalisés en interne. Les salaires médians des techniciens expérimentés ont atteint 98 000 USD en 2025, mais les départs à la retraite ont dépassé les nouvelles certifications, maintenant des taux de vacance élevés. Les fournisseurs proposent désormais des contrats d'assistance à distance, mais ceux-ci ajoutent entre 25 000 et 40 000 USD de frais annuels que les petits hôpitaux peinent à justifier.

Retards d'Enregistrement des Réactifs au titre du RDM/DMDIV de l'UE

La date limite du DMDIV de mai 2025 a contraint les fabricants d'anticorps à soumettre des dossiers techniques rigoureux, une charge que les petites entreprises ne pouvaient pas assumer, laissant 18 % des catalogues indisponibles dans l'UE. Bio-Rad a signalé 12 millions EUR (13 millions USD) de pertes de revenus semestriels dues aux retards, tandis que BD et Beckman Coulter ont maintenu leurs approvisionnements mais ont augmenté leurs prix jusqu'à 12 % pour récupérer les coûts de conformité[1]Bio-Rad Laboratories, "Transcription de l'appel sur les résultats du T2 2025," bio-rad.com . Certains laboratoires académiques ont opté pour des réactifs à usage de recherche uniquement, compliquant la validation clinique et retardant les publications. L'Agence Européenne des Médicaments exige des marquages CE-DMDIV pour les panels de diagnostic compagnon dans les essais oncologiques, contraignant trois commanditaires à changer de source en cours d'essai et à prolonger les délais de six mois. Les laboratoires en Italie et en Espagne constituent désormais des stocks de réactifs quatre mois à l'avance pour se prémunir contre de futurs goulets d'étranglement de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la cytométrie en flux

Par Produit et Service :

Les Instruments Dominent Tandis que les Logiciels Progressent RapidementLes instruments détenaient la plus grande part des revenus avec 42,55 % en 2025, reflétant des cycles budgétaires favorisant les trieur de cellules spectraux avec modules d'imagerie et chambres de focalisation acoustique. Les réactifs et consommables fournissent des revenus récurrents, les kits d'immuno-oncologie à paramètres élevés représentant désormais 31 % des consommables, stabilisant les flux de trésorerie des fournisseurs même lorsque les dépenses en capital fluctuent. Les logiciels constituent l'élément à la croissance la plus rapide, progressant à un TCAC de 13,25 % jusqu'en 2031, à mesure que les analyses natives en nuage avec moteurs de délimitation automatique et résidence des données conforme au RGPD pénètrent les essais multi-sites. Les contrats d'installation et d'assistance à distance compensent les pénuries locales de cytométristes, réduisant les temps d'arrêt de 60 % mais ajoutant des frais d'exploitation annuels notables.

Les expéditions d'analyseurs cellulaires dominent le diagnostic clinique car la conformité réglementaire et le débit sont primordiaux, tandis que les trieur de cellules dominent les budgets de R&D qui nécessitent l'isolation de cellules rares pour l'omique en aval. Les perturbations de l'approvisionnement en anticorps, telles que l'incendie de l'installation de conjugaison européenne en 2024, soulignent la valeur des chaînes d'approvisionnement diversifiées et des clones de substitution validés. Les colorants, billes et contrôles de compensation certifiés selon la norme ISO 17034 accélèrent les flux de travail de contrôle qualité dans les environnements BPF. Les panels MRM ou de caractérisation CAR-T pré-optimisés réduisent désormais le développement des dosages de six mois à quatre semaines, soutenant des calendriers cliniques ambitieux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie :

Les Plateformes Basées sur les Cellules Dominent, l'Imagerie s'AccélèreLes dosages basés sur les cellules représentaient 65,53 % des revenus en 2025, ancrés par les applications d'immunophénotypage et d'apoptose dans les domaines du diagnostic et de la recherche. La cytométrie en flux par imagerie, bien que plus modeste, croît à un TCAC de 15,85 %, portée par la demande pharmaceutique de détection de cellules rares basée sur la morphologie dans les études d'internalisation des conjugués anticorps-médicament. La cytométrie en flux multiplex à billes reste importante dans les immunodosages à haute plexité, mais fait face à la concurrence des réseaux planaires offrant un débit plus élevé à moindre coût. Les cytomètres à focalisation acoustique réduisent la consommation de liquide de gaine de 70 %, ce qui est attrayant pour les laboratoires dans les régions soumises à des contraintes en eau.

La voie d'accélération du Japon pour les plateformes d'imagerie utilisées dans l'énumération des cellules tumorales circulantes offre aux fournisseurs nationaux une avance de neuf mois sur le marché par rapport aux concurrents occidentaux. Le coût en capital de 400 000 à 600 000 USD de la cytométrie par imagerie limite une adoption plus large, créant un marché à deux niveaux entre les centres à forte intensité de recherche et les hôpitaux de niveau intermédiaire. La taille du marché de la cytométrie en flux pour les plateformes d'imagerie devrait dépasser 1,6 milliard USD d'ici 2031, reflétant l'expansion rapide de cette modalité dans les flux de travail en oncologie et en thérapie génique.

Par Application :

Le Diagnostic Clinique Ancre le Marché Tandis que la Thérapie par Cellules Souches Progresse RapidementLe diagnostic clinique a maintenu une part de 30,63 % en 2025, largement porté par les tests MRM remboursés à 487 USD par panel aux États-Unis, et par la surveillance soutenue CD4/CD8 dans la prise en charge du VIH. L'oncologie représentait 42 % des revenus diagnostiques, l'hématologie 28 % et la surveillance des maladies infectieuses 18 %. La thérapie par cellules souches et la médecine régénérative afficheront cependant le TCAC le plus rapide de 12,87 %, en raison des pipelines allogéniques nécessitant un enrichissement CD34+ de haute pureté à l'aide de trieur de cellules à système fermé. La surveillance des transplantations d'organes a rebondi à mesure que les procédures rénales et hépatiques ont dépassé les niveaux pré-pandémiques, entraînant une croissance du segment de 11 % en 2025.

Les groupes de découverte de médicaments utilisent des panels à 40 paramètres pour évaluer l'engagement des anticorps bispécifiques sur les cellules CD8+, une lecture pharmacodynamique désormais régulièrement demandée par les régulateurs. Les laboratoires d'immunologie bénéficient de réseaux de détecteurs élargis qui dissèquent les sous-ensembles de lymphocytes T régulateurs, améliorant la résolution des phénotypes auto-immuns complexes. Les applications de niche telles que l'énumération du phytoplancton et le tri de plantes transgéniques représentaient collectivement 7 % des revenus en 2025, démontrant la polyvalence de la technologie.

Par Utilisateur Final :

Les Laboratoires Sous Contrat Dominent Tandis que le Secteur Pharmaceutique s'AccélèreLes laboratoires de recherche sous contrat et de référence ont capturé 35,13 % des revenus en 2025, portés par l'externalisation hospitalière due aux pénuries de cytométristes. Les entreprises pharmaceutiques et biotechnologiques représentent la cohorte à la croissance la plus rapide, se développant à un TCAC de 14,7 % à mesure que la découverte d'anticorps et la fabrication de CAR-T migrent en interne. Les hôpitaux et cliniques, représentant 22 % des revenus de 2025, font face à des priorités d'investissement concurrentes et signent de plus en plus des contrats de location de cinq ans incluant des options de renouvellement technologique. Les instituts gouvernementaux et les agences environnementales constituent le solde, privilégiant des analyseurs robustes et déployables sur le terrain qui fonctionnent dans des espaces de laboratoire non traditionnels.

La taille du marché de la cytométrie en flux pour les utilisateurs pharmaceutiques et biotechnologiques devrait atteindre 3,4 milliards USD d'ici 2031, reflétant l'internalisation agressive des dosages à paramètres élevés dans les pipelines d'oncologie et de thérapie génique. À l'inverse, la part de marché de la cytométrie en flux des laboratoires sous contrat s'érodera légèrement à mesure que les nouvelles embauches hospitalières atténueront progressivement les pénuries de compétences, bien que l'externalisation reste une caractéristique structurelle dans les régions rurales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Marché de la cytométrie en flux en Amérique du Nord

L'Amérique du Nord a enregistré 41,13 % des revenus en 2025, soutenue par le code de remboursement MRD à 19 couleurs de Medicare et les dépenses de R&D pharmaceutiques de plusieurs milliards de dollars qui favorisent la cytométrie à paramètres élevés[2]Centers for Medicare & Medicaid Services, "Calendrier des frais de laboratoire clinique 2025," cms.gov. Les États-Unis ont à eux seuls investi 102 milliards USD dans la découverte de médicaments en 2024, créant une forte demande pour les analyseurs spectraux dans les essais oncologiques en phase précoce. Les systèmes provinciaux du Canada ont centralisé les tests MRD en installant 12 instruments spectraux en Ontario et en Colombie-Britannique, améliorant l'accès dans les communautés éloignées. L'INCAN du Mexique a mis à niveau ses plateformes d'imagerie pour soutenir les essais CAR-T nationaux, se positionnant comme un pôle régional de thérapie cellulaire.

Marché de la cytométrie en flux en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 12,51 %, portée par les approbations chinoises de systèmes spectraux fabriqués localement à des prix inférieurs de 30 % aux importations. Mindray a capturé 9 % des installations en Chine en 2025 grâce à des offres de location de réactifs qui fixent les coûts par test sur trois ans. Les centres oncologiques gouvernementaux indiens ont ajouté 14 analyseurs à paramètres élevés pour réaliser 2 millions de dépistages de leucémie planifiés annuellement d'ici 2027. Le Japon a accéléré le développement de la cytométrie d'imagerie pour les cellules tumorales circulantes, donnant aux entreprises nationales une longueur d'avance à travers l'Asie.

Marché de la cytométrie en flux en Europe

L'Europe, en transition vers l'IVDR, fait face à des retards de catalogue mais reste un marché d'instruments haut de gamme. Les hôpitaux universitaires allemands ont dépensé 18 millions EUR pour moderniser les trieur spectraux destinés aux études CAR-T. Le Royaume-Uni a consolidé les services de cytométrie en flux en sept pôles, réduisant le coût MRD par test de 22 %. La France a approuvé six nouvelles plateformes spectrales, intensifiant la concurrence et faisant baisser les prix de vente moyens de 8 %. L'Italie et l'Espagne privilégient la maîtrise des coûts des réactifs, retardant les mises à niveau à paramètres élevés sauf si elles sont liées à des programmes de transplantation.

Marché de la cytométrie en flux au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient & l'Afrique ont installé 22 analyseurs spectraux en Arabie saoudite et aux Émirats arabes unis pour renforcer les registres nationaux du cancer. L'Amérique du Sud fait face à des vents contraires liés aux devises ; les laboratoires publics brésiliens se tournent vers la location de réactifs pour compenser les dépenses d'investissement. Dans l'ensemble, le soutien des politiques régionales et la capacité de fabrication locale définissent de plus en plus les trajectoires d'adoption, créant des courbes de croissance différenciées selon les continents.

Paysage Concurrentiel

Le marché est modérément consolidé. La cession planifiée par BD de son unité Biosciences à Waters pour 17,5 milliards USD, annoncée en avril 2025, illustre la rationalisation des portefeuilles parmi les acteurs établis. L'Aurora Evo de Cytek a capturé 22 % des analyseurs spectraux nouvellement installés en R&D pharmaceutique au premier semestre 2025, démontrant que les gains de performance peuvent rapidement modifier les parts de marché même dans un segment à forte intensité capitalistique. Les dépôts de brevets pour la délimitation basée sur l'IA ont augmenté de 34 % en 2024, Beckman Coulter, Thermo Fisher et Sony ayant soumis 47 demandes combinées, soulignant la différenciation par les logiciels.

Les entrants de niche poursuivent des dispositifs microfluidiques au point de soins pour les environnements à ressources limitées. Le trieur de cellules WOLF de NanoCellect fonctionne sur des puces jetables à un dixième du coût d'exploitation, suscitant l'intérêt des centres académiques de vaccins. Standard BioTools s'est réorienté vers la protéomique spatiale, intégrant les données de cytométrie en flux avec l'imagerie tissulaire pour créer des tableaux de bord multi-omiques pour le développement de médicaments oncologiques. Les fournisseurs accrédités ISO 13485 remportent des contrats de thérapie cellulaire BPF, tandis que les petites entreprises peinent à financer des investissements de 2 à 5 millions USD dans les systèmes qualité. Les cyberattaques en 2024 ont incité la FDA à publier des recommandations en matière de cybersécurité qui pèsent désormais lourdement dans les appels d'offres hospitaliers, ajoutant une barrière supplémentaire pour les nouveaux entrants.

Des opportunités dans des espaces non exploités persistent dans les tests microfluidiques CD4 pour le VIH en Afrique subsaharienne, mais la clarté réglementaire reste insaisissable, ralentissant le financement par capital-risque. Dans l'ensemble, la concurrence se concentre sur le nombre de canaux de détecteurs, la précision de l'IA et la couverture des services, les pressions tarifaires étant les plus aiguës en Europe où la conformité au DMDIV augmente les coûts alors que les acheteurs font face à des budgets serrés.

Leaders du Secteur de la Cytométrie en Flux

-

Sysmex Corporation

-

Becton, Dickinson and Company

-

DANAHER corporation (Beckman Coulter, Inc.)

-

Bio-Rad Laboratories Inc.

-

Luminex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la cytométrie en flux

- Agilent Technologies (ACEA)

- Apogee Flow Systems

- BD Biosciences (Becton, Dickinson & Co.)

- Beckman Coulter Life Sciences (Danaher)

- Bio-Rad Laboratories

- Curiox Biosystems

- Cytek Biosciences

- Immudex

- Luminex (DiaSorin Group)

- Merck KGaA (MilliporeSigma)

- Miltenyi Biotec

- Mindray

- NanoCellect Biomedical

- On-Chip Biotechnologies

- Sony Biotechnology

- Standard BioTools (Fluidigm)

- Stratedigm

- Sysmex

- Thermo Fisher Scientific (Invitrogen)

- Union Biometrica

Lire l'analyse des entreprises du marché de la cytométrie en flux

Développements récents du secteur sur le marché de la cytométrie en flux

- Décembre 2025 : BD et l'Institut d'Immunologie et de Santé Immunitaire de l'Université de Pennsylvanie ont établi un partenariat pour co-développer un panel de sang total à paramètres élevés intégrant des marqueurs de phosphorylation pour le profilage de la réponse aux médicaments.

- Mai 2025 : Thermo Fisher a lancé le cytomètre spectral Invitrogen Attune Xenith, automatisant les flux de travail à 24 couleurs pour les chercheurs en immunologie et en immuno-oncologie.

Marché de la cytométrie en flux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la cytométrie en flux comme l'ensemble des instruments à laser, à impédance ou à focalisation acoustique, des réactifs, des logiciels et des services payants permettant l'analyse et le tri cellulaire unique dans les flux de travail de recherche, cliniques et industriels. Selon Mordor Intelligence, les accessoires fournis lors de l'installation ou vendus pour l'optimisation des flux de travail sont comptabilisés dans le périmètre de revenus.

Nous excluons les cytomètres purement basés sur l'imagerie qui n'utilisent jamais un flux hydrodynamique.

Segments couverts dans ce rapport

-

Par Produit et Service

-

Instruments

- Analyseurs Cellulaires

- Trieur de Cellules

-

Réactifs et Consommables

- Anticorps

- Colorants et Billes

- Kits et Panels

- Logiciels

- Services

-

Instruments

-

Par Technologie

- Cytométrie en Flux Basée sur les Cellules

- Cytométrie en Flux Basée sur les Billes

- Cytométrie en Flux par Imagerie

- Cytométrie en Flux à Focalisation Acoustique

-

Par Application

-

Diagnostic Clinique

- Oncologie

- Hématologie

- Maladies Infectieuses

- Transplantation d'Organes

- Découverte et Développement de Médicaments

- Thérapie par Cellules Souches et Médecine Régénérative

- Immunologie

- Autres Applications

-

Diagnostic Clinique

-

Par Utilisateur Final

- Hôpitaux et Cliniques

- Entreprises Pharmaceutiques et Biotechnologiques

- Laboratoires de Recherche sous Contrat et de Référence

- Autres Utilisateurs Finaux

-

Par Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des hématopathologistes, des responsables produits de réactifs et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont confirmé le nombre d'analyseurs installés, les taux de consommation de réactifs et les budgets d'investissement à venir, nous permettant d'affiner nos hypothèses et de valider les premières conclusions.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a extrait des données de la série GLOBOCAN sur le cancer de l'Organisation mondiale de la Santé, des fichiers de procédures des Centers for Medicare and Medicaid Services, des codes commerciaux d'Eurostat et de l'International Society for Advancement of Cytometry. Les dépôts réglementaires dans la base de données U.S. FDA 510(k) et les articles évalués par des pairs sur PubMed ont cartographié l'adoption des technologies. Les rapports 10-K des entreprises, les présentations aux investisseurs et les flux d'actualités sélectionnés de Dow Jones Factiva et D&B Hoovers ont enrichi les fourchettes de prix et les indices d'expédition.

Lors d'un second passage, notre équipe a récupéré les lignes d'import-export de Volza, les familles de brevets de Questel et les avis de contrats dans Tenders Info, puis a réconcilié les chevauchements avant la modélisation. Cette liste n'est pas exhaustive ; de nombreuses autres sources ont soutenu les vérifications et les clarifications des données.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche intégrée descendante et ascendante sélective. En partant des statistiques de production, de commerce et de base installée, nous avons reconstitué le parc mondial d'analyseurs et y avons associé les prix de vente moyens et l'utilisation annuelle des réactifs pour atteindre la base de revenus 2025. Les consolidations fournisseurs et les vérifications auprès des distributeurs ont validé les totaux. Les variables clés comprennent les nouvelles expéditions d'analyseurs, la consommation de réactifs par test, la prévalence des tests oncologiques, les démarrages d'essais de thérapie par cellules souches et les dépenses d'investissement des laboratoires. La régression multivariée, guidée par le consensus de la recherche primaire, projette la croissance jusqu'en 2030, tandis que l'analyse de scénarios capture les chocs liés aux remboursements ou à la réglementation. Les lacunes dans les expéditions granulaires ont été comblées par des proxies régionaux de prix-volume moyens recueillis lors des entretiens.

Cycle de validation des données et de mise à jour

Nous veillons à ce que chaque ébauche de résultat passe par un filtrage des écarts, une révision par les pairs et une validation par un analyste senior. Les analystes comparent les signaux du modèle avec des indicateurs indépendants, réexaminent les sources lorsque des anomalies apparaissent et actualisent le rapport annuellement, en publiant des mises à jour intermédiaires après des événements significatifs afin que les clients disposent toujours d'une vue actualisée.

Comment la taille du marché de la cytométrie de flux de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les entreprises segmentent le marché de manière unique et actualisent leurs données à des cadences variées, une réalité que nous signalons tôt à nos clients.

Les principaux facteurs d'écart incluent des concurrents omettant les systèmes d'imagerie ou à focalisation acoustique, bloquant les taux de change à l'année précédente, ou supposant une utilisation stable des réactifs. C'est là que la méthodologie de Mordor se distingue ; notre cadence lie chaque actualisation aux nouvelles données d'incidence, aux évolutions des ASP en temps réel et aux schémas d'utilisation vérifiés lors des entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,75 Md USD (2025) | Mordor Intelligence | Aucun |

| 4,68 Md USD (2024) | Global Consultancy A | Périmètre produit plus étroit ; plateformes d'imagerie et acoustiques exclues |

| 6,16 Md USD (2024) | Industry Association B | Prévision à scénario unique et taux de change fixes de 2023 |

| 5,71 Md USD (2024) | Trade Journal C | S'appuie sur des déclarations volontaires sans ajustement de la consommation de réactifs |

En résumé, parce que nous triangulons plusieurs variables, les validons auprès de praticiens de terrain et les actualisons rapidement, la base de référence de Mordor en cytométrie en flux offre une référence équilibrée, transparente et reproductible pour les décideurs.

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché de la cytométrie en flux en 2026 et à quelle vitesse croît-il ?

La taille du marché de la cytométrie en flux a atteint 7,27 milliards USD en 2026 et devrait croître à un TCAC de 7,69 % jusqu'en 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les logiciels constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 13,25 % jusqu'en 2031, à mesure que les analyses natives en nuage avec délimitation automatique basée sur l'IA gagnent en adoption.

Pourquoi les cytomètres spectraux sont-ils préférés pour les tests de maladie résiduelle minimale ?

Les instruments spectraux détectent une cellule leucémique parmi 1 million de cellules normales, permettant des panels MRM à 19 couleurs hautement sensibles désormais remboursés aux États-Unis.

Quelle région ajoutera la plus grande demande future ?

La région Asie-Pacifique devrait croître à un TCAC de 12,51 % alors que la Chine et l'Inde investissent dans la cytométrie à paramètres élevés pour les programmes oncologiques.

Comment les pénuries de personnel affectent-elles les volumes de tests ?

Un taux de vacance de 23 % pour les cytométristes certifiés pousse les hôpitaux communautaires à externaliser l'immunophénotypage vers des laboratoires de référence disposant de viviers de talents plus importants.

Quel obstacle le DMDIV de l'UE pose-t-il aux fournisseurs ?

Les fabricants d'anticorps doivent déposer une documentation technique exhaustive, et les retards ont déjà rendu environ 18 % des catalogues temporairement indisponibles en Europe.

Dernière mise à jour de la page le: