Tamaño y Participación del Mercado Global de Microtomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

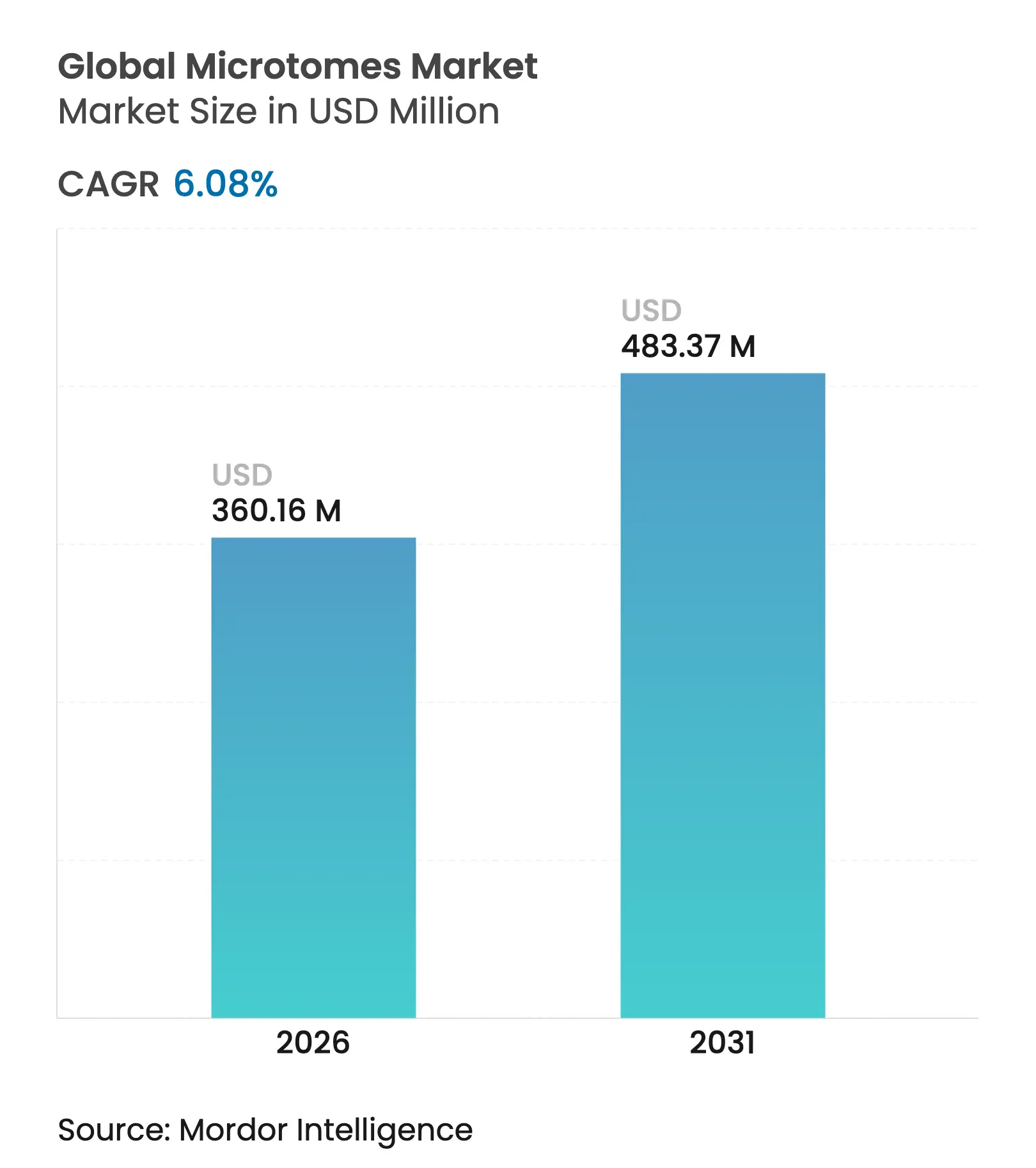

| Tamaño del Mercado (2026) | 360.16 Millones de dólares |

| Tamaño del Mercado (2031) | 483.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Microtomos por Mordor Intelligence

Se espera que el tamaño del mercado de microtomos crezca de USD 339,52 millones en 2025 a USD 360,16 millones en 2026 y se prevé que alcance USD 483,37 millones en 2031 a una CAGR del 6,08% durante 2026-2031. El aumento global de la incidencia del cáncer, la aceleración de los proyectos de patología digital y las continuas inversiones en infraestructura de laboratorio en economías emergentes son los principales motores de crecimiento. Los sistemas de seccionamiento automatizado están ganando terreno a medida que los sistemas de salud enfrentan escasez de personal y la necesidad de aumentar el rendimiento. La dinámica regional sigue siendo desigual: América del Norte mantiene ventajas de escala, aunque los laboratorios de Asia-Pacífico están adoptando nuevos instrumentos con mayor rapidez a medida que los gobiernos priorizan la autosuficiencia en tecnología médica. En el frente competitivo, los proveedores están agrupando seccionadores de precisión con software de imágenes de portaobjetos completos, al tiempo que invierten en producción local de cuchillas para proteger a los clientes de los riesgos de suministro geopolíticos.

Conclusiones Clave del Informe

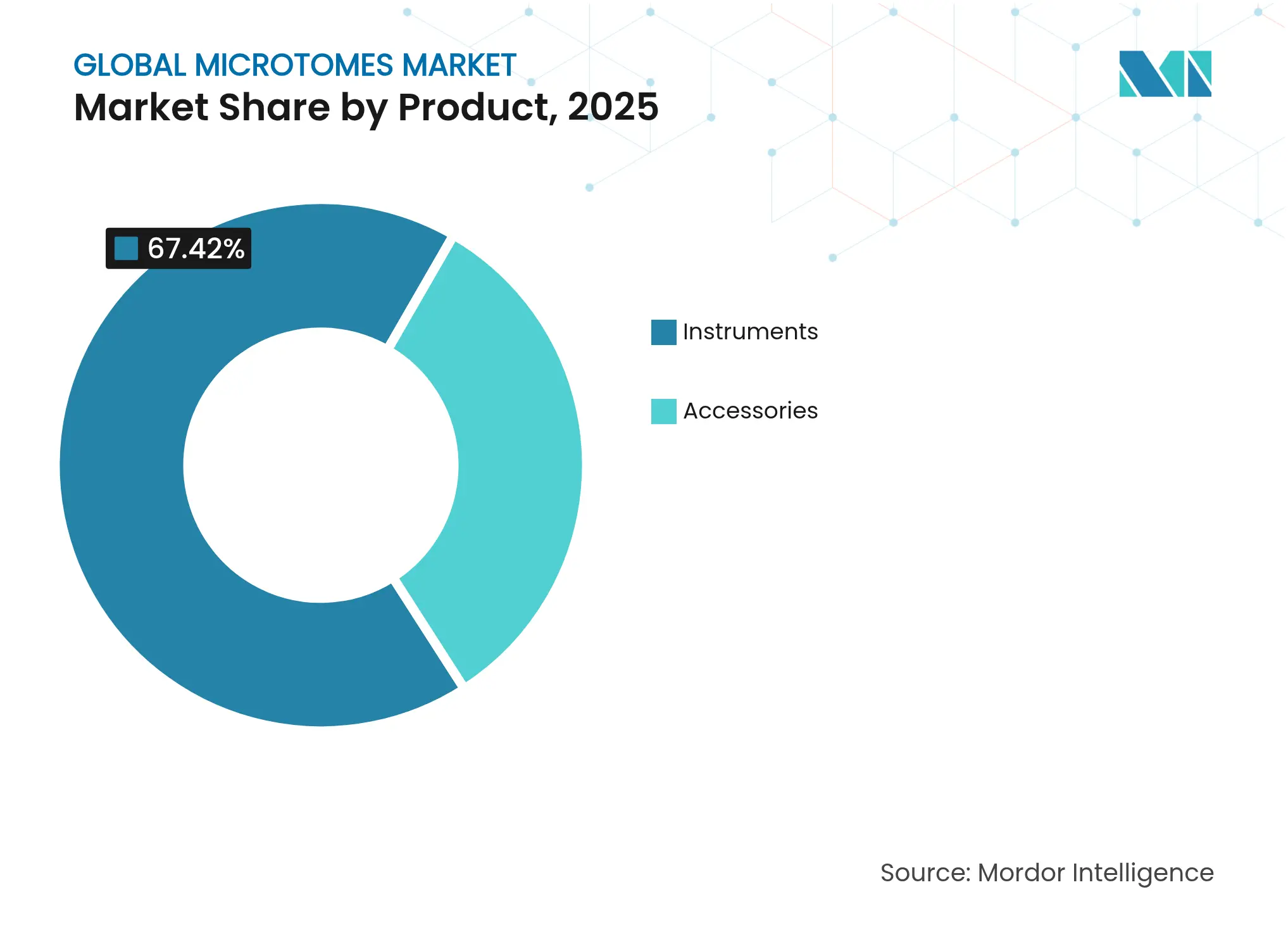

- Por producto, los instrumentos lideraron con una participación de ingresos del 67,42% en 2025; se proyecta que los accesorios se expandirán a una CAGR del 6,73% hasta 2031.

- Por tecnología, los sistemas manuales representaron el 52,56% de la participación del mercado de microtomos en 2025, mientras que las plataformas totalmente automatizadas avanzan a una CAGR del 7,22% hasta 2031.

- Por aplicación, el diagnóstico de enfermedades representó el 64,22% del tamaño del mercado de microtomos en 2025; la patología digital es el caso de uso de más rápido crecimiento con una CAGR del 7,3% hasta 2031.

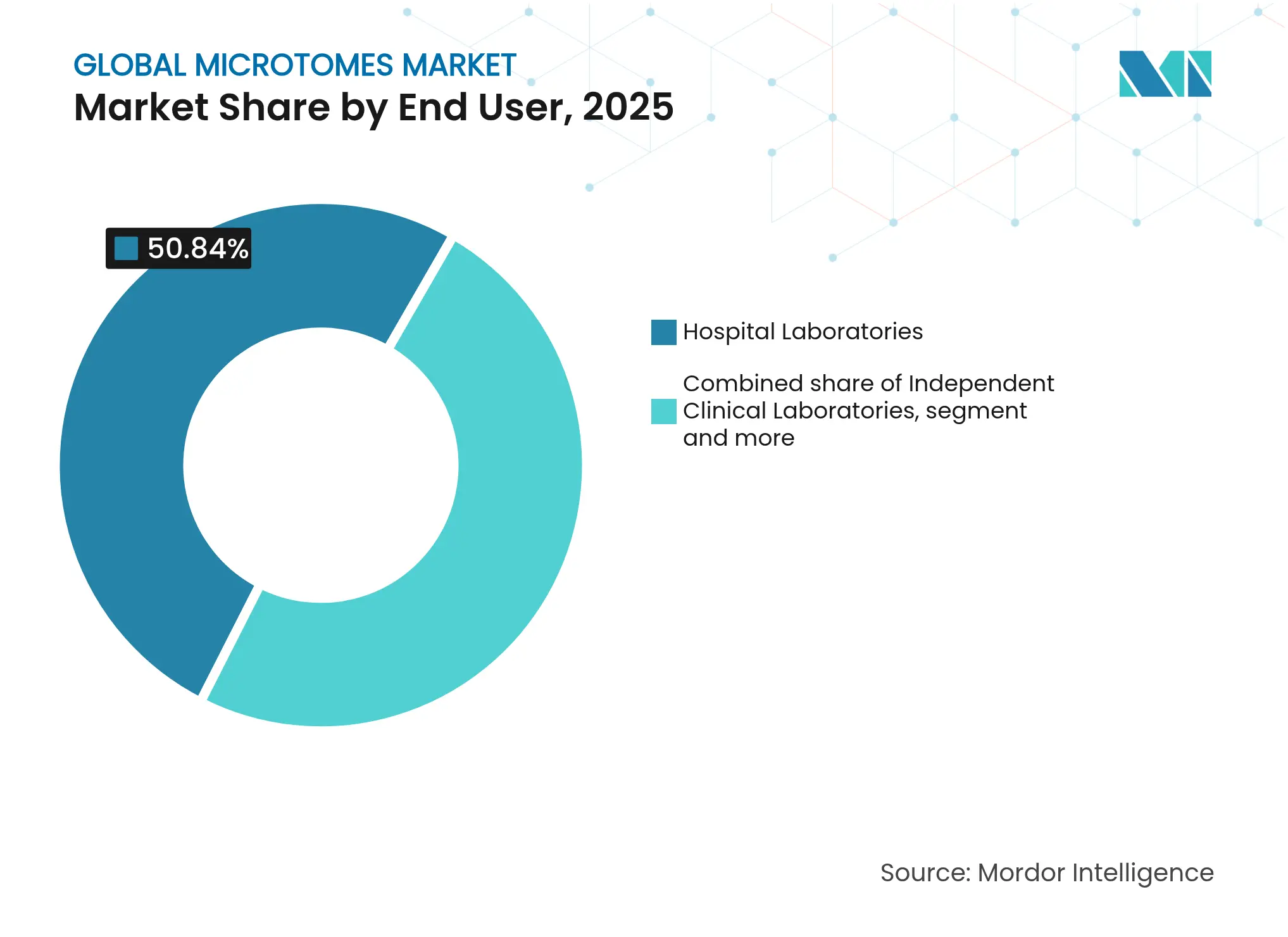

- Por usuario final, los laboratorios hospitalarios representaron el 50,84% del tamaño del mercado de microtomos en 2025, mientras que las empresas farmacéuticas y de biotecnología están aumentando su gasto a una CAGR del 7,03%.

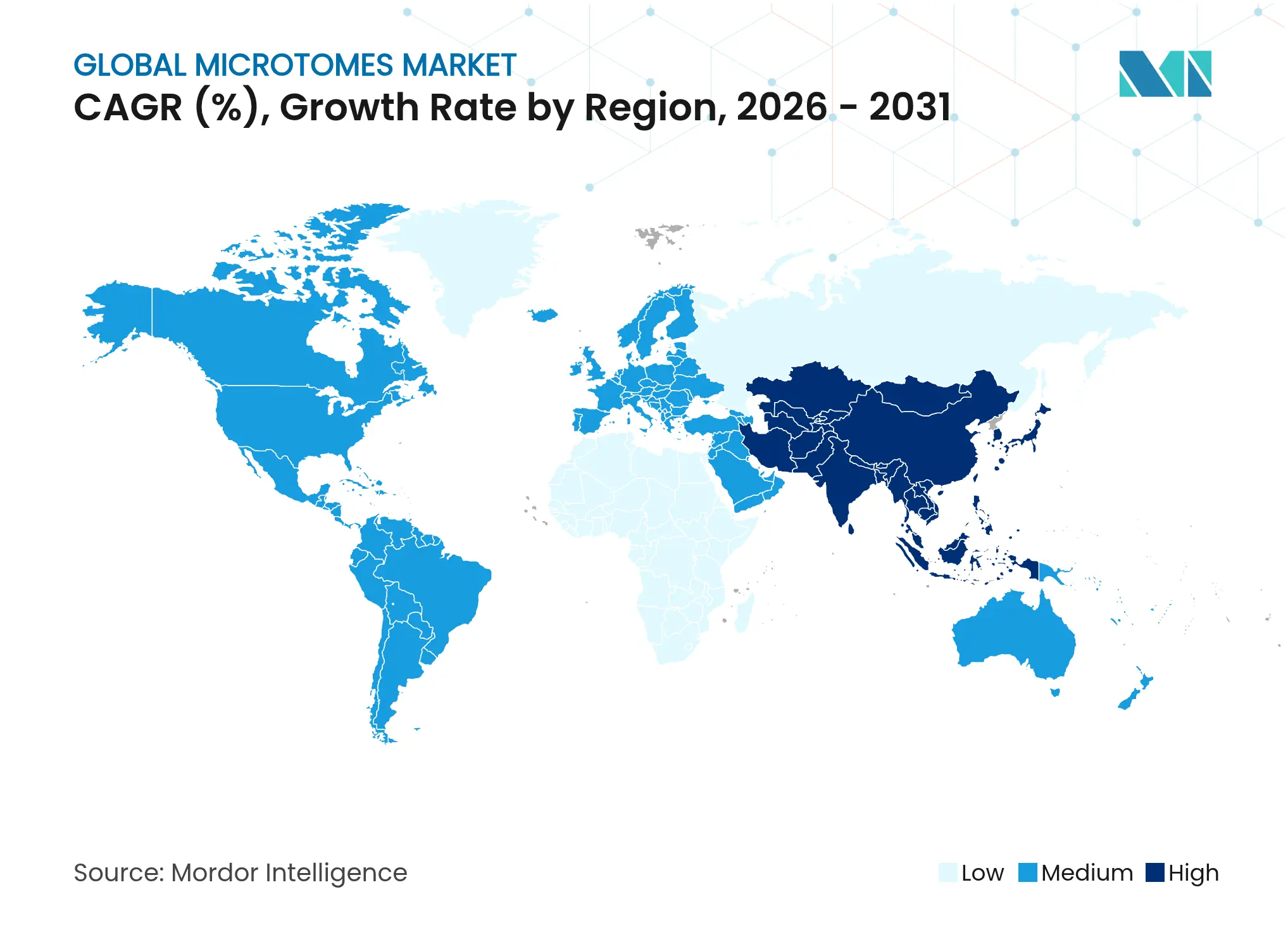

- Por geografía, América del Norte dominó con una participación del 42,18% en 2025; Asia-Pacífico registrará una CAGR del 7,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microtomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la carga global de cáncer | +1.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de patología digital | +1.2% | América del Norte y la Unión Europea lideran, Asia-Pacífico con adopción rápida | Mediano plazo (2-4 años) |

| Avances en microtomía automatizada | +0.9% | Global, concentrado inicialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de laboratorios de histopatología en Asia-Pacífico | +1.1% | Asia-Pacífico como núcleo, con efecto expansivo hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de seccionamiento de tejidos en 3D y ómicas espaciales | +0.7% | Instituciones de investigación de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Uso de microtomos en ciencias de materiales e I+D de baterías | +0.3% | Global, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga Global de Cáncer

Se proyecta que los nuevos casos oncológicos aumentarán un 75% para 2050 en comparación con 2022, intensificando la demanda de equipos de seccionamiento de precisión que respalden las pruebas avanzadas de biomarcadores. Los estudios de cáncer de próstata que emplean inmunohistoquímica múltiple han reportado sensibilidades superiores al 99%, un rendimiento que depende de cortes de tejido uniformes. Las técnicas de montaje completo también se están expandiendo porque mejoran la estimación del volumen tumoral y vinculan las imágenes con la patología, lo que aumenta aún más la utilización de microtomos.

Adopción de Patología Digital

La Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado varios sistemas de imágenes de portaobjetos completos para diagnóstico primario, lo que señala la confianza regulatoria en los flujos de trabajo digitales. Proveedores como Leica Biosystems e Indica Labs están integrando escáneres de portaobjetos con software de inteligencia artificial, lo que a su vez exige secciones delgadas y sin arañazos de los modernos microtomos automatizados. Los laboratorios que persiguen una conversión digital completa informan que las decisiones basadas en imágenes ahora influyen en casi el 70% de las elecciones terapéuticas, situando la calidad del seccionamiento en el centro de la integridad diagnóstica.

Avances en Microtomía Automatizada

Sistemas como el Leica UC Enuity incorporan alineación automatizada de cuchilla y muestra que produce cortes repetibles por debajo del micrómetro mientras reduce los requisitos de habilidad del operador. Se ha demostrado que los bordes de cuchilla nanopulidos reducen el trauma tisular y favorecen una tinción posterior más rápida. La automatización contrarresta directamente las brechas de personal; la Sociedad Americana de Patología Clínica registró una tasa de vacantes del 18% en los laboratorios centrales en 2024.

Expansión de Laboratorios de Histopatología en Asia-Pacífico

El sector de equipos médicos de China ha crecido un 15% anual, una tasa muy por encima de los promedios globales, impulsada por políticas que fomentan la producción nacional y programas más amplios de detección oncológica.[1]Tong Wu, "Perspectivas de Crecimiento del Sector de Dispositivos Médicos en China," Dove Press, dovepress.com Las perturbaciones en la cadena de suministro durante la pandemia impulsaron a los laboratorios regionales a adoptar microtomos automatizados que preservan la calidad a pesar de la escasez de personal. India, Indonesia y Vietnam muestran trayectorias similares a medida que aceleran la detección del cáncer y los registros digitales, posicionando el mercado de microtomos para una demanda sostenida en toda la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de histotecnólogos calificados | -1.4% | Global, particularmente aguda en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Alto costo de los sistemas avanzados | -0.8% | Principalmente en mercados emergentes e instituciones con presupuesto limitado | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de cuchillas de precisión | -0.6% | Global, concentrado en regiones dependientes de proveedores únicos | Corto plazo (≤ 2 años) |

| Sustitución por sistemas de microdisección láser | -0.4% | Principalmente en instituciones de investigación de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Histotecnólogos Calificados

En todo el mundo hay solo 14 patólogos por millón de habitantes, con África promediando menos de 3, lo que limita el rendimiento en muchos laboratorios.[2]Clare Verrill, "Escasez Global de Patólogos," The Pathologist, thepathologist.com En el Reino Unido, solo el 3% de los departamentos de patología reportan dotación completa de personal, lo que obliga a las instalaciones a reducir los estándares de certificación y aceptar tiempos de respuesta más largos. Si bien la automatización alivia las cargas de trabajo diarias, los casos complejos aún requieren supervisión experta, lo que limita el mercado de microtomos cuando los profesionales no están disponibles.

Alto Costo de los Sistemas Avanzados

Los microtomos automatizados de gama alta pueden requerir desembolsos de capital que las clínicas más pequeñas no pueden absorber, especialmente a medida que los gastos de la cadena de suministro han aumentado hasta representar el 20% de los ingresos por dispositivos para los fabricantes.[3]NRI Digital, "Tendencias de Costos en la Cadena de Suministro de Dispositivos Médicos," medicaltechnology.nridigital.com Los modelos de arrendamiento y los acuerdos de pago por uso están surgiendo, pero siguen siendo poco comunes en las regiones de menores ingresos. En consecuencia, algunas instituciones retrasan las actualizaciones, lo que ralentiza la penetración incluso cuando los estudios de costo total de propiedad muestran que los ahorros en mano de obra a menudo recuperan el gasto inicial en un plazo de tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Lideran a Pesar de la Aceleración del Crecimiento de los Accesorios

Los instrumentos representaron el 67,42% de la participación del mercado de microtomos en 2025, lo que subraya su prevalencia en la histología clínica. Los sistemas rotatorios dominan los casos rutinarios, mientras que las variantes láser y vibratorias satisfacen las demandas especializadas de cortes más gruesos para neurociencia o cortes ultradelgados para investigación. Los accesorios, en particular las cuchillas desechables y los portamuestras, están creciendo a una CAGR del 6,73% a medida que los laboratorios buscan un rendimiento consistente y un menor riesgo de lesiones. Las innovaciones en acero nanopulido y recubrimientos de diamante explican gran parte de esta aceleración en los accesorios. Muchos proveedores regionales están localizando la fabricación de cuchillas para contrarrestar los cuellos de botella en el envío y estabilizar el mercado de microtomos.

La adopción temprana de accesorios con seguimiento habilitado por RFID también respalda los mandatos de trazabilidad en entornos regulados. Aunque los accesorios representan hoy una base de ingresos menor, su alta frecuencia de reemplazo genera ventas recurrentes que refuerzan los márgenes de los proveedores. A medida que aumenta la automatización, se están pilotando microtomos inteligentes en consumibles que alertan a los técnicos sobre los parámetros de vida útil de las cuchillas, un desarrollo que se espera consolide la demanda de accesorios a través de ecosistemas propietarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Manuales Dominan Mientras la Automatización se Acelera

Las plataformas manuales capturaron el 52,56% de la participación del mercado de microtomos en 2025 porque cuestan menos y brindan a los técnicos experimentados una retroalimentación táctil que sigue siendo útil para especímenes atípicos. Sin embargo, los modelos totalmente automatizados se están expandiendo a una CAGR del 7,22% a medida que los hospitales adoptan modelos de dotación de personal eficientes. Los dispositivos automatizados, que integran accionamientos de motor paso a paso y diagnósticos integrados, producen consistentemente cortes por debajo de 4 µm, un umbral de calidad recomendado para el escaneo digital.

Las unidades semiautomatizadas proporcionan una solución intermedia, ofreciendo recorte motorizado pero conservando el avance manual para tejidos delicados, lo que permite atender a compradores sensibles al presupuesto. A medida que maduran los sistemas de información de laboratorio basados en la nube, los proveedores están agrupando paneles de mantenimiento predictivo, lo que permite a los laboratorios programar el servicio en torno a los picos de carga de trabajo. Se prevé que esta conectividad mantenga el mercado de microtomos en su trayectoria de automatización sin desplazar completamente los equipos heredados en entornos de bajo volumen.

Por Usuario Final: Los Hospitales Lideran Mientras las Empresas Farmacéuticas se Aceleran

Los laboratorios hospitalarios representaron el 50,84% del tamaño del mercado de microtomos en 2025 debido a su papel directo en la atención al paciente. No obstante, las empresas farmacéuticas y de biotecnología son los clientes de más rápida expansión, con una CAGR del 7,03% vinculada al creciente número de canalizaciones de biomarcadores y diagnósticos complementarios. Las organizaciones de investigación por contrato que prestan servicios a estas empresas especifican cada vez más microtomos automatizados para garantizar secciones reproducibles conformes con las Buenas Prácticas de Laboratorio en ensayos multicéntricos.

Los laboratorios clínicos independientes también tienen una participación considerable al absorber las pruebas excedentes de los hospitales comunitarios. Sus perspectivas de crecimiento dependen de la adopción de la automatización para compensar la inflación salarial y cumplir con los contratos de informes en el mismo día. Los centros académicos e institutos gubernamentales continúan ampliando los límites de la funcionalidad de los microtomos al seccionar materiales compuestos y electrodos de baterías, ampliando el alcance del mercado de microtomos más allá de las ciencias de la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Diagnóstico de Enfermedades Domina Mientras la Patología Digital Crece con Rapidez

El diagnóstico de enfermedades representó el 64,22% del tamaño del mercado de microtomos en 2025, lo que refleja el papel indispensable del seccionamiento en los flujos de trabajo oncológicos. Los especímenes de oncología, en particular los tejidos de mama y próstata, dependen de cortes de alta integridad para la tinción múltiple que orienta la selección terapéutica. En otros ámbitos, están surgiendo tecnologías ómicas en 3D, lo que genera demanda de instrumentos capaces de realizar seccionamiento serial controlado a intervalos de nivel micrométrico.

La patología digital, que crece a una CAGR del 7,3%, depende de la planitud consistente de las secciones y del grosor uniforme para evitar artefactos de escaneo. Los laboratorios que adoptan modelos de firma remota estipulan seccionadores automatizados que cortan, rastrean y transmiten datos de control de calidad directamente a los escáneres de portaobjetos, creando un ciclo virtuoso que refuerza la adquisición de sistemas de alta gama. Los equipos de seguridad preclínica de fármacos también aprovechan los microtomos automatizados para procesar grandes cohortes de animales, lo que subraya la relevancia del equipo más allá de la patología central.

Análisis Geográfico

América del Norte lideró con el 42,18% de los ingresos en 2025, impulsada por grandes volúmenes de detección del cáncer, un alto gasto per cápita en salud y la adopción temprana de la patología digital. Los esquemas de reembolso federales respaldan la inversión de capital, y la fabricación nacional de cuchillas mitiga los retrasos en los envíos. Europa exhibe un crecimiento constante pero más lento; su población envejecida y la cobertura universal sostienen la demanda, aunque la escasez de histotecnólogos limita el rendimiento diario en varios países.

Asia-Pacífico avanza a una CAGR del 7,7% a medida que China, India y el Sudeste Asiático amplían las redes de patología para detectar enfermedades no transmisibles de manera más temprana. Los incentivos gubernamentales para la producción local de dispositivos médicos están fomentando a los actores regionales, en particular en cuchillas de precisión, lo que reduce el costo total de propiedad y amplía la base de compradores. Japón y Corea del Sur contribuyen con ganancias incrementales a través de aplicaciones de investigación de alta gama como las ómicas espaciales, mientras que Australia funciona como un centro regional de referencia para diagnósticos oncológicos complejos.

América Latina y Oriente Medio–África aún son incipientes, pero presentan potencial de crecimiento a medida que las cadenas de hospitales privados invierten en laboratorios modernos. La inestabilidad política y la volatilidad cambiaria pueden ralentizar las adquisiciones, aunque los programas multilaterales de control del cáncer están mejorando gradualmente la visibilidad del financiamiento. Los proveedores que ofrecen actualizaciones modulares y planes de financiamiento están bien posicionados para captar a los primeros adoptantes en estos mercados emergentes, diversificando aún más el mercado global de microtomos.

Panorama Competitivo

La competencia es moderada, con los principales actores impulsando un ritmo constante de innovación incremental en lugar de guerras de precios. Leica Biosystems ha ampliado su suite a través de una asociación de inteligencia artificial que une los escáneres Aperio con la analítica HALO AP, creando una vía integral desde el seccionamiento hasta el diagnóstico. Thermo Fisher Scientific está invirtiendo USD 2.000 millones en producción en los Estados Unidos para fortalecer el suministro nacional de cuchillas y consumibles. Sakura Finetek continúa refinando su línea Tissue-Tek con diseños ergonómicos que reducen las lesiones por esfuerzo repetitivo.

Los fabricantes emergentes están explotando nichos como el seccionamiento criogénico para la medicina regenerativa, mientras que las empresas emergentes persiguen microtomos inteligentes que ajustan la fuerza de corte en tiempo real mediante retroalimentación de visión artificial. La resiliencia de la cadena de suministro se ha convertido en un factor diferenciador; las empresas están diversificando las fuentes de materias primas de tungsteno y diamante para reducir los plazos de entrega. Mientras tanto, los modelos de servicio están evolucionando hacia garantías de tiempo de actividad plurianuales respaldadas por sensores de IoT que pronostican fallos de piezas con semanas de anticipación.

Las oportunidades de espacio en blanco incluyen aplicaciones no biológicas en el seccionamiento transversal de semiconductores y la investigación de baterías de iones de litio, campos que exigen un corte ultralimpio en entornos inertes. Los proveedores capaces de transferir el conocimiento en histología a estos segmentos pueden abrir nuevas fuentes de ingresos sin canibalizar la demanda médica central, fortaleciendo las perspectivas a largo plazo del mercado de microtomos.

Líderes de la Industria Global de Microtomos

Thermo Fisher Scientific Inc.

Leica Biosystems Nussloch GmbH

Sakura Finetek

SLEE medical GmbH

Histo-Line Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Sociedad Europea de Patología emitió directrices de flujo de trabajo digital que enfatizan la calibración del microtomo como elemento crítico para producir secciones homogéneas listas para la obtención de imágenes de portaobjetos completos.

- Marzo de 2024: Leica Microsystems presentó el ultramicrotomo UC Enuity con alineación automatizada de cuchilla y actualizaciones modulares para ayudar tanto a usuarios novatos como expertos.

- Octubre de 2023: Leica Microsystems inauguró un complejo de fabricación de USD 60 millones en Singapur, ampliando la capacidad para la producción avanzada de microtomos.

- Enero de 2023: Un estudio publicado en el Journal of Biological Engineering documentó el aumento en la adopción de microtomos vibratorios para ensayos de cortes de tejido, citando una preservación superior de la arquitectura celular.

Alcance del Informe del Mercado Global de Microtomos

Según el alcance del informe, un microtomo es un dispositivo utilizado para cortar secciones delgadas de tejidos para su examen microscópico, y el proceso se conoce como microtomía. El tejido cortado, generalmente de 2 a 10 micrómetros de grosor, se procesa posteriormente para su observación bajo un microscopio. El mercado de microtomos está segmentado por producto, tecnología, usuario final y geografía. El segmento de productos se divide en instrumentos y accesorios. El segmento de tecnología se subdivide en microtomos manuales y microtomos automatizados. El segmento de usuarios finales incluye laboratorios hospitalarios, laboratorios clínicos, empresas farmacéuticas y de biotecnología, y otros usuarios finales. El segmento geográfico se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Instrumentos | Microtomos Rotatorios |

| Microtomos Vibratorios | |

| Microtomos Láser | |

| Microtomos de Deslizamiento/Trineo | |

| Otros Instrumentos | |

| Accesorios |

| Microtomos Manuales |

| Microtomos Semiautomatizados |

| Microtomos Totalmente Automatizados |

| Diagnóstico de Enfermedades – Histopatología |

| Patología Digital e Imágenes de Portaobjetos Completos |

| Descubrimiento de Fármacos y Pruebas Preclínicas |

| Otros |

| Laboratorios Hospitalarios |

| Laboratorios Clínicos Independientes |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (CRO) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | Microtomos Rotatorios |

| Microtomos Vibratorios | ||

| Microtomos Láser | ||

| Microtomos de Deslizamiento/Trineo | ||

| Otros Instrumentos | ||

| Accesorios | ||

| Por Tecnología | Microtomos Manuales | |

| Microtomos Semiautomatizados | ||

| Microtomos Totalmente Automatizados | ||

| Por Aplicación | Diagnóstico de Enfermedades – Histopatología | |

| Patología Digital e Imágenes de Portaobjetos Completos | ||

| Descubrimiento de Fármacos y Pruebas Preclínicas | ||

| Otros | ||

| Por Usuario Final | Laboratorios Hospitalarios | |

| Laboratorios Clínicos Independientes | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato (CRO) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microtomos?

El mercado de microtomos generó USD 360,16 millones en 2026 y se proyecta que alcance USD 483,37 millones en 2031.

¿Qué segmento de producto domina el mercado de microtomos?

Los instrumentos, incluidos los sistemas rotatorios y vibratorios, representaron el 67,42% de la participación de ingresos en 2025.

¿Por qué están ganando popularidad los microtomos automatizados?

La escasez de personal y la adopción de la patología digital están impulsando la demanda de plataformas automatizadas que ofrecen secciones consistentes y de alta calidad con menor intervención manual.

¿Qué región está creciendo más rápido en el mercado de microtomos?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,7% hasta 2031, respaldada por inversiones a gran escala en infraestructura de diagnóstico.

Última actualización de la página el: