Tamaño y Participación del Mercado de Inmunohistoquímica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

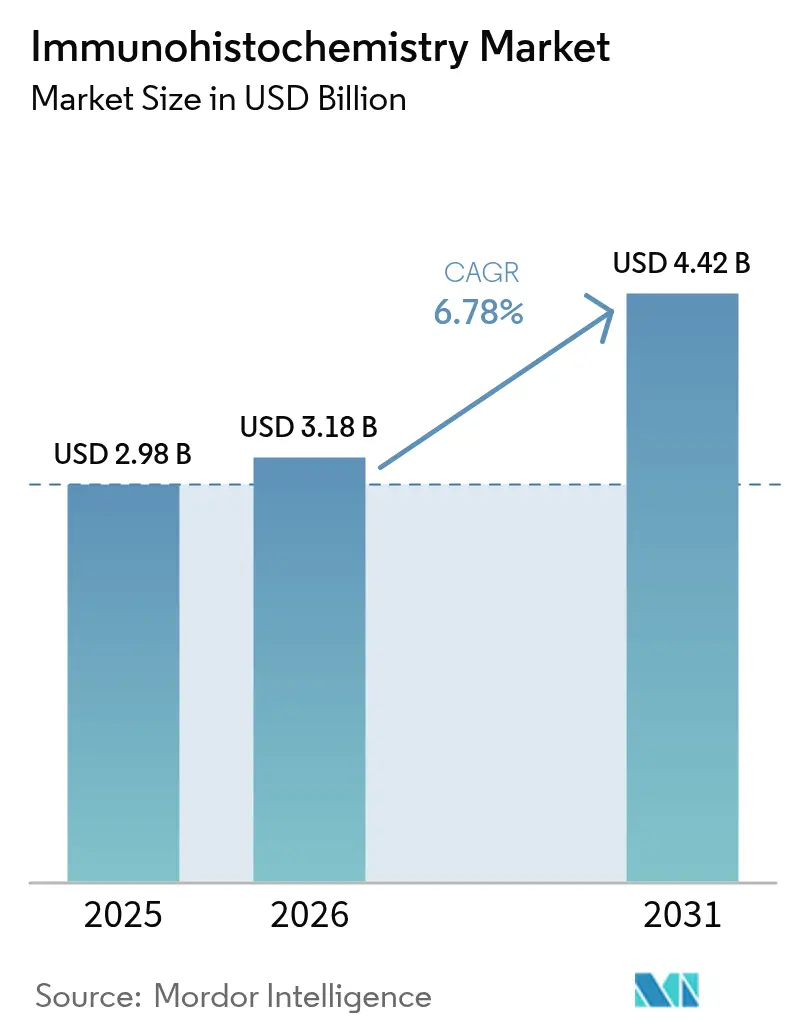

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

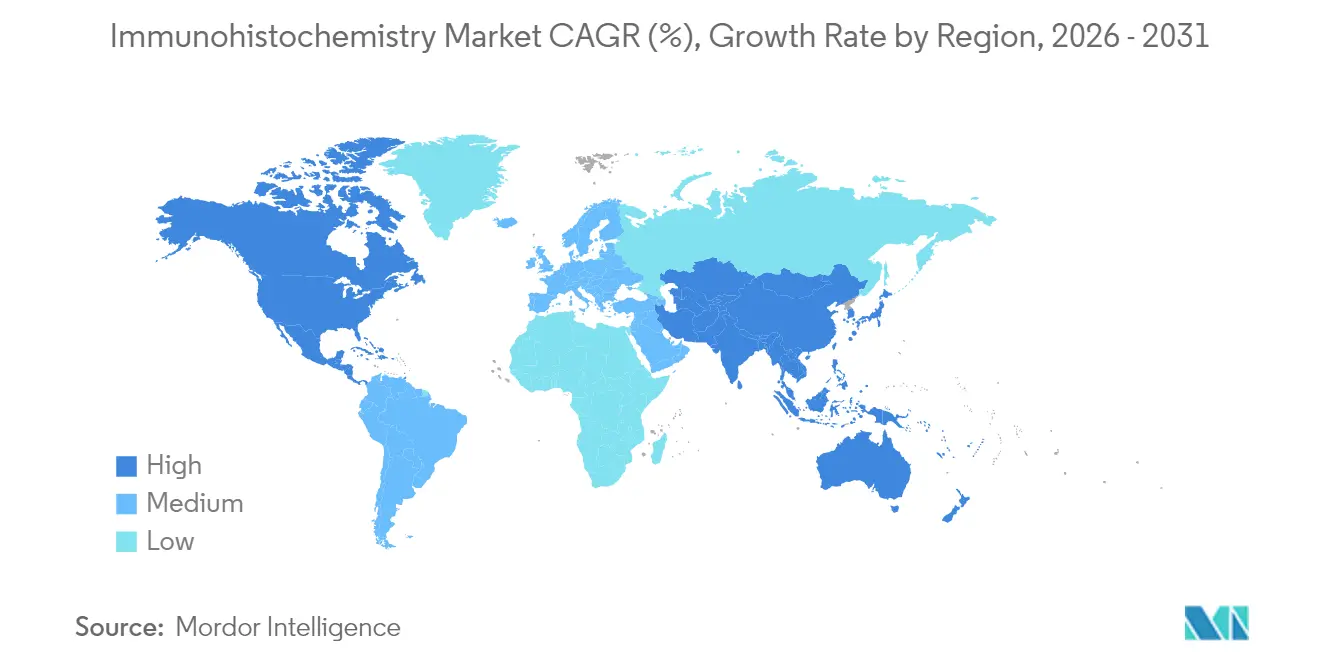

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

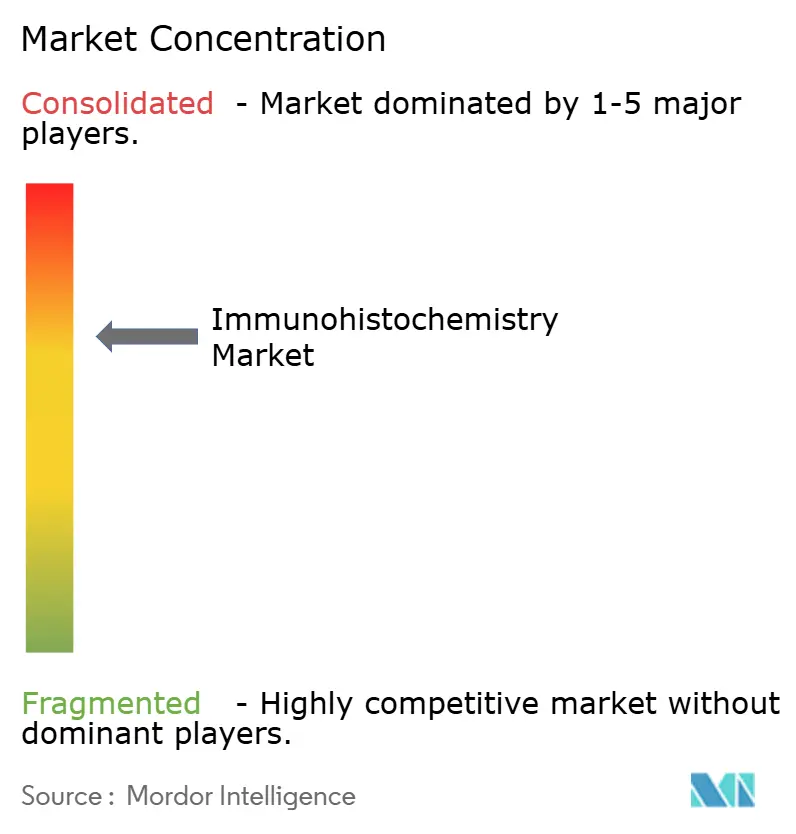

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunohistoquímica por Mordor Intelligence

El tamaño del mercado de inmunohistoquímica fue valorado en USD 2,98 mil millones en 2025 y se estima que crecerá desde USD 3,18 mil millones en 2026 hasta alcanzar USD 4,42 mil millones en 2031, a una CAGR del 6,78% durante el período de previsión (2026-2031). El crecimiento está respaldado por la creciente prevalencia del cáncer, el uso más amplio de diagnósticos complementarios y la rápida adopción de flujos de trabajo de tinción multiplex habilitados por IA que acortan los tiempos de respuesta al tiempo que mejoran la precisión diagnóstica [1]Anders Blilie, "Diagnóstico de Cáncer de Próstata Asistido por Inteligencia Artificial para Reducir el Uso de Inmunohistoquímica," arxiv, arxiv.org. La creciente integración de la patología digital, la mayor penetración de los tintadores de portaobjetos automatizados en laboratorios de ingresos medios y las crecientes inversiones en la externalización del descubrimiento de fármacos añaden mayor impulso. Al mismo tiempo, la reclasificación por parte de la FDA de los ensayos de inmunohistoquímica como dispositivos médicos eleva los costos de cumplimiento normativo, aunque favorece a los grandes fabricantes que ya operan con sistemas de calidad certificados a nivel mundial. La demanda geográfica se desplaza gradualmente hacia Asia-Pacífico, donde la expansión de la infraestructura oncológica y la capacidad de fabricación complementan las necesidades diagnósticas insatisfechas. La consolidación entre proveedores —ilustrada por el acuerdo Danaher–Abcam de 2024— señala un énfasis competitivo en carteras integrales de reactivos, instrumentos y software.

Conclusiones Clave del Informe

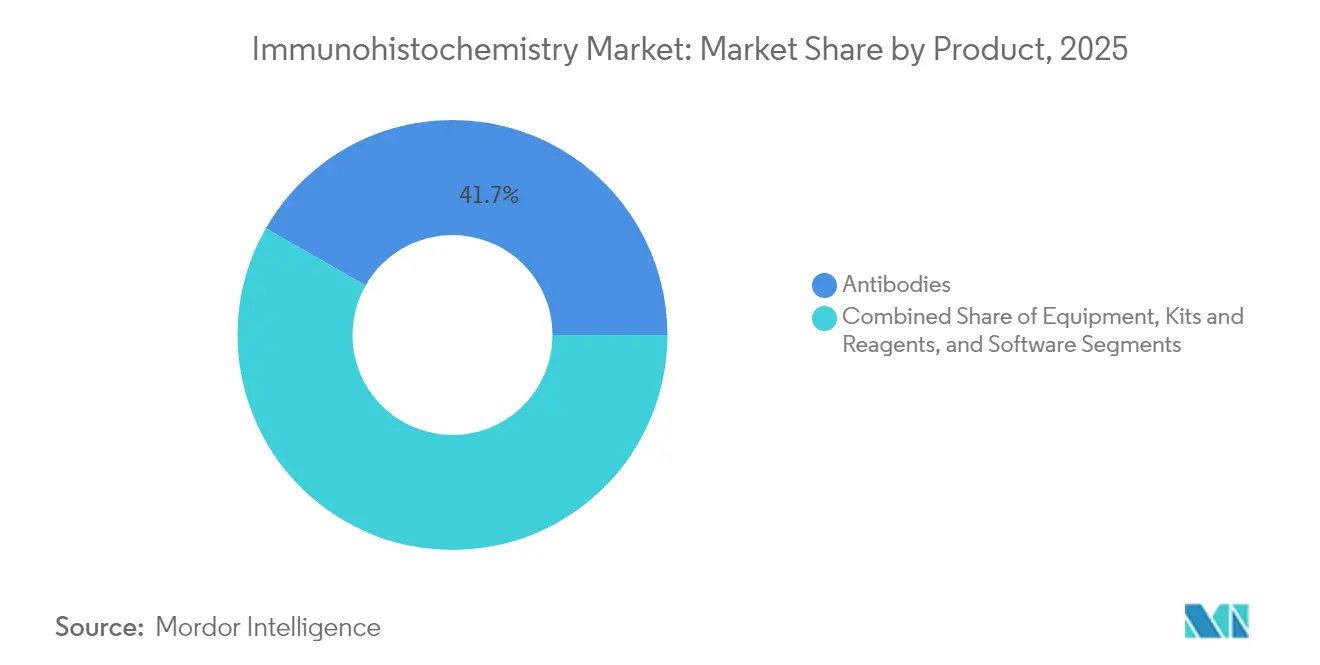

- Por categoría de producto, los anticuerpos lideraron con el 41,74% de la participación del mercado de inmunohistoquímica en 2025; se proyecta que las soluciones de software se expandirán a una CAGR del 7,58% hasta 2031.

- Por aplicación, el diagnóstico representó una participación del 60,92% del tamaño del mercado de inmunohistoquímica en 2025, mientras que el descubrimiento y las pruebas de fármacos avanzan a una CAGR del 7,72% hasta 2031.

- Por método de detección, la inmunohistoquímica indirecta mantuvo el 70,66% de la participación del mercado de inmunohistoquímica en 2025 y se prevé que crezca a una CAGR del 7,63%.

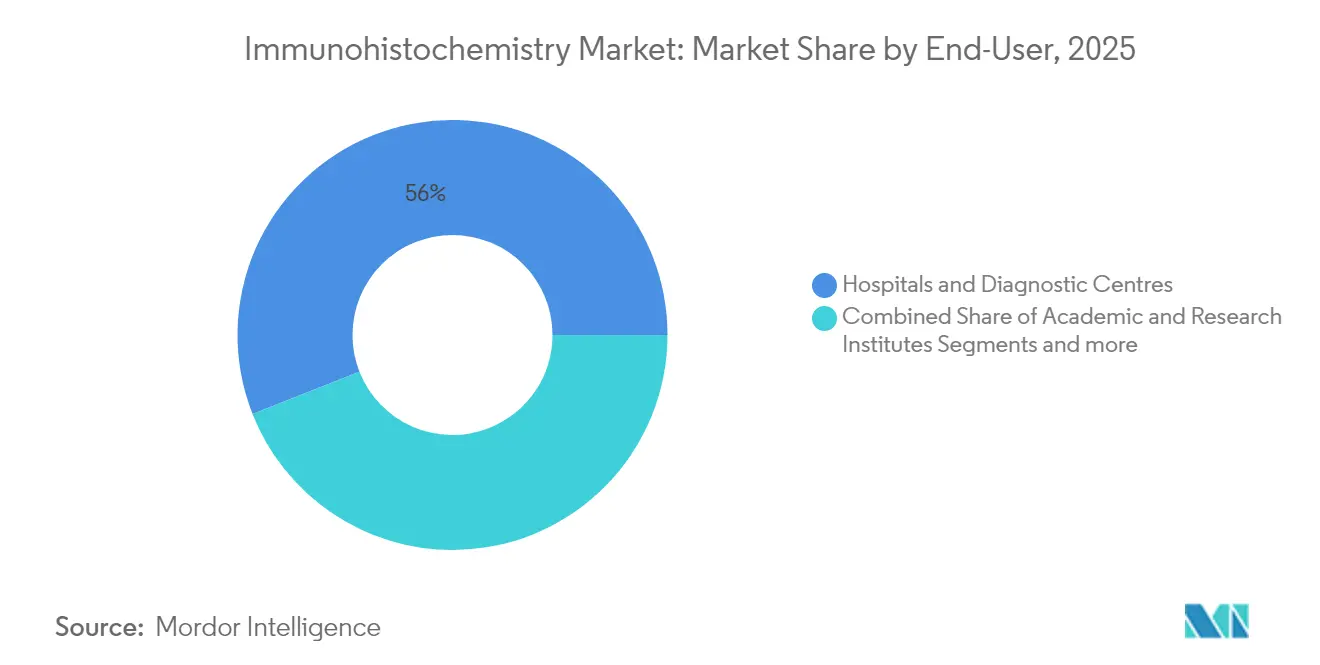

- Por usuario final, los hospitales y centros de diagnóstico representaron el 55,98% del tamaño del mercado de inmunohistoquímica en 2025; los institutos académicos registran la CAGR proyectada más alta del 7,76% hasta 2031.

- Por geografía, América del Norte controló una participación de ingresos del 40,92% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,84% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunohistoquímica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en flujos de trabajo de inmunohistoquímica multiplex y asistida por IA | +2.1% | América del Norte y la UE lideran, adopción en Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Expansión de las aprobaciones de diagnósticos complementarios | +1.2% | Global, decisiones de la FDA/EMA impulsando la adopción mundial | Corto plazo (≤ 2 años) |

| Crecimiento de la externalización del descubrimiento de biomarcadores basados en tejidos | +0.8% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tintadores de portaobjetos automatizados asequibles en laboratorios emergentes | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer

El aumento de la incidencia del cáncer sostiene una alta demanda de pruebas del mercado de inmunohistoquímica que aclaran la biología tumoral con resolución de célula única [2]Alina Bollhagen, "Imágenes de Tejidos Altamente Multiplexadas en Oncología de Precisión e Investigación Traslacional del Cáncer," Asociación Americana para la Investigación del Cáncer, pmc.ncbi.nlm.nih.gov. La tinción multiplex revela las interacciones inmuno-tumorales, orientando la selección de la terapia con inhibidores de puntos de control. Los diagnósticos complementarios amplían la elegibilidad para el tratamiento: la FDA autorizó las pruebas HER2-ultralow, y la indicación de zanidatamab para el tracto biliar depende de una tinción robusta de HER2. Los casos de uso en cánceres raros, como el diagnóstico de pénfigo mediante la sustitución de la inmunofluorescencia directa, amplían aún más el mercado de inmunohistoquímica [3]Rana, Deepika, "Inmunofluorescencia directa (IFD) versus tinción inmunohistoquímica (IHQ) de complementos e inmunoglobulinas (Ig) en el grupo del pénfigo," Revista India de Patología y Microbiología, journals.lww.com.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El aumento de la esperanza de vida multiplica las comorbilidades crónicas, impulsando volúmenes de casos que sobrecargan la capacidad histopatológica existente. Menos de 14 patólogos por millón de habitantes a nivel mundial y cargas de trabajo en escalada (más de 4.000 casos anuales en muchas regiones) incrementan la dependencia de la automatización. Los laboratorios hospitalarios solicitan un 20% más de pruebas de inmunohistoquímica que hace una década, mientras que solo un tercio de los centros clínicos ha implementado la patología digital debido a restricciones de capital. Esta brecha acelera la adopción de escáneres de portaobjetos habilitados por IA que estandarizan la intensidad de tinción y la puntuación, mejorando el rendimiento sin reducir la calidad.

Avances en Flujos de Trabajo Multiplex y Asistidos por IA

Los marcos de colaboración de IA aplican algoritmos universales a diversas tinciones, superando a los modelos específicos de cohortes (Kappa 0,578 frente a 0,509). La multiplexación virtual recrea tinciones a partir de una sola imagen de hematoxilina y eosina, preservando el tejido para la elaboración de perfiles genómicos posteriores. Plataformas comerciales como navify Digital Pathology de Roche vinculan tintadores automatizados, escáneres de portaobjetos e IA basada en la nube para ofrecer informes de extremo a extremo, reduciendo el tiempo de respuesta manual en un 40%. Estas innovaciones posicionan al software como el componente de más rápido crecimiento dentro del mercado de inmunohistoquímica.

Expansión de las Aprobaciones de Diagnósticos Complementarios

Los organismos reguladores aprueban cada vez más ensayos pancancerígenos y específicos de diana que se vinculan directamente con las etiquetas terapéuticas. TruSight Oncology Comprehensive de Illumina se convirtió en el primer kit de diagnóstico in vitro con indicaciones pancancerígenas, evaluando 500 genes para orientar las decisiones de inmuno-oncología. El dispositivo TROP2 RxDx de Roche, autorizado bajo la designación de avance de la FDA, puntúa de forma autónoma la intensidad de membrana, mejorando la consistencia frente a las lecturas manuales. La adopción del CE-IVDR europeo para las pruebas de CLDN18.2 abre el acceso al 38% de los pacientes con cáncer gástrico, demostrando el efecto integrador de la armonización regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de anticuerpos premium y kits de detección | -1.4% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de histopatólogos cualificados | -0.9% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Brechas de reembolso para paneles avanzados de inmunohistoquímica | -0.7% | Global, particularmente grave en países en desarrollo | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para reactivos críticos | -0.5% | Global, con mayor impacto durante las interrupciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Anticuerpos Premium y Kits de Detección

Dos tercios de los anticuerpos disponibles comercialmente no superan las pruebas básicas de especificidad, lo que obliga a los laboratorios a realizar costosas validaciones internas que incrementan el gasto por prueba. La revisión de YCharOS de 1.000 anticuerpos estimó las pérdidas por falta de reproducibilidad en hasta USD 1,8 mil millones anuales solo en los Estados Unidos. Los precios de lista medios de los terapéuticos monoclonales se mantienen entre USD 15.624 y USD 143.833, lo que refleja las limitaciones de escala de fabricación a pesar de las mejoras en los procesos. Las Determinaciones de Cobertura Local de Medicare (en vigor desde julio de 2024) ahora exigen una documentación rigurosa de la necesidad médica para las tinciones de inmunohistoquímica, lo que restringe el reembolso de los paneles extendidos.

Escasez de Histopatólogos Cualificados en Regiones de Bajos Ingresos

El África Subsahariana promedia menos de tres patólogos por millón de habitantes, lo que restringe el uso de la inmunohistoquímica a centros terciarios que pueden costear reactivos importados. Pakistán opera con un histopatólogo por cada 450.000 habitantes en 18 laboratorios principales, lo que genera retrasos diagnósticos superiores a tres semanas para casos complejos. Bulgaria reembolsa solo un conjunto reducido de marcadores mamarios, dejando a los pacientes pagar entre 80 y 120 BGN por anticuerpo, lo que suprime los volúmenes de pruebas. Las iniciativas de formación colaborativa y los tintadores automatizados de bajo costo ofrecen un alivio parcial, aunque la escasez de recursos humanos sigue siendo un freno a largo plazo para la adopción del mercado de inmunohistoquímica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones de Software Impulsan la Transformación Digital

El subsegmento de anticuerpos sigue representando el 41,74% de la participación del mercado de inmunohistoquímica en 2025, confirmando su papel fundamental en cada ensayo realizado. Sin embargo, el software avanza a una CAGR del 7,58% a medida que los laboratorios migran hacia análisis de imágenes alojados en la nube que permiten la implementación de algoritmos en múltiples instituciones. El escáner de portaobjetos VENTANA DP 200 de Roche integrado con navify Digital Pathology ilustra una vía fluida desde la tinción hasta la puntuación por IA. La propia categoría de anticuerpos evoluciona: los clones monoclonales primarios ganan transparencia en la validación, mientras que los anticuerpos secundarios listos para multiplex amplían los objetivos de baja abundancia. Las actualizaciones de equipos acompañan estos cambios; los tintadores automatizados reducen los errores manuales y liberan mano de obra cualificada para las tareas de interpretación. A medida que herramientas de código abierto como QuPath y HistoQC mejoran la estandarización de imágenes, los laboratorios de países de ingresos medios adoptan plataformas digitales con mayor rapidez, reforzando la importancia estratégica del software en todo el mercado de inmunohistoquímica.

En kits y reactivos, las aprobaciones de diagnósticos complementarios influyen en las decisiones de compra porque los oncólogos requieren una estricta reproducibilidad de lote a lote. Los escáneres de portaobjetos y los microarreglos de tejidos convergen para apoyar la investigación traslacional de alto rendimiento. Los fabricantes responden con paquetes de reactivos con garantía de calidad para facilitar el cumplimiento normativo bajo la regla de reclasificación de dispositivos de la FDA. Esta interacción asegura la elevación del software de herramienta auxiliar a contribuidor principal de ingresos, preparando el terreno para un crecimiento de dos dígitos hasta 2031 en el mercado de inmunohistoquímica.

Por Aplicación: El Descubrimiento de Fármacos Acelera las Tendencias de Externalización

El diagnóstico retuvo el 60,92% del tamaño del mercado de inmunohistoquímica en 2025, reflejando los flujos de trabajo oncológicos rutinarios en los hospitales. Sin embargo, el descubrimiento y las pruebas de fármacos escalan más rápidamente a una CAGR del 7,72% a medida que los patrocinadores farmacéuticos externalizan el análisis de tejidos a organizaciones de investigación por contrato. ICON plc ejemplifica este giro, ofreciendo desarrollo de ensayos de inmunohistoquímica personalizados en plataformas Ventana Benchmark ULTRA dentro de laboratorios con licencia CAP. La externalización se beneficia de las economías de escala del mercado de inmunohistoquímica: los sitios centralizados procesan miles de portaobjetos diariamente y despliegan IA para identificar valores atípicos, reduciendo el tiempo de ciclo para la calificación de biomarcadores.

Más allá de la oncología, los ensayos basados en tejidos informan la investigación sobre enfermedades infecciosas y autoinmunes. La ómica espacial combina la inmunohistoquímica con el mapeo de ARN de alta multiplexación, proporcionando un contexto multi-ómico que acelera el descubrimiento de dianas. La automatización de laboratorios y la puntuación basada en algoritmos mejoran la reproducibilidad, asegurando a los patrocinadores la integridad de los datos. A medida que los organismos reguladores enfatizan la evidencia tisular en los expedientes de aprobación de fármacos, los laboratorios por contrato amplían su capacidad, reforzando el impulso del segmento durante todo el período de previsión.

Por Usuario Final: Los Institutos Académicos Lideran la Adopción de Innovaciones

Los hospitales y centros de diagnóstico mantuvieron el 55,98% de la participación del mercado de inmunohistoquímica en 2025, sustentando los estudios oncológicos rutinarios y beneficiándose de los paquetes integrados de reactivos e instrumentos que simplifican el cumplimiento de la normativa de dispositivos de la FDA. Los institutos académicos y de investigación, aunque menores en ingresos absolutos, se expanden a una CAGR del 7,76% a medida que los programas financiados con subvenciones pilotan la tinción multiplex, la ómica espacial y la puntuación asistida por IA que posteriormente se difunden a la práctica clínica. Las organizaciones de investigación por contrato amplían el acceso al análisis de tejidos de alto rendimiento ofreciendo protocolos validados en plataformas automatizadas, un modelo que atrae a patrocinadores farmacéuticos interesados en reducir los tiempos de ciclo en el descubrimiento de biomarcadores.

La persistente escasez de mano de obra cualificada conforma los patrones de adopción: el Reino Unido reporta tasas de vacantes superiores al 30% en algunos departamentos de patología, mientras que Pakistán cuenta con apenas un histopatólogo por cada 450.000 personas, lo que impulsa a los hospitales comunitarios a externalizar paneles complejos y acelera el intercambio digital de portaobjetos. Los centros académicos contrarrestan esta limitación incorporando algoritmos de IA en la formación de residentes, reduciendo el tiempo de revisión manual hasta en un 40% sin comprometer la precisión. El tamaño del mercado de inmunohistoquímica atribuido a los institutos académicos aumenta aún más a medida que los consorcios multicéntricos negocian descuentos por volumen en anticuerpos y escáneres de portaobjetos, reduciendo los costos por prueba y estimulando el rendimiento de la investigación. Los pequeños laboratorios especializados que se centran en enfermedades raras o pruebas de elegibilidad para terapia celular ganan terreno aprovechando servidores de imágenes basados en la nube que facilitan la consulta remota de expertos, una capacidad que los hospitales adoptan cada vez más para segundas lecturas. En general, la dinámica de los usuarios finales favorece a las instituciones que combinan automatización, patología digital y redes colaborativas, reforzando el liderazgo académico en la difusión tecnológica en el mercado de inmunohistoquímica más amplio.

Por Método de Detección: Los Métodos Indirectos Dominan las Aplicaciones Técnicas

Los métodos de detección indirectos representaron el 70,66% de la participación del mercado de inmunohistoquímica en 2025 y se prevé que crezcan a una CAGR del 7,63% hasta 2031, respaldados por su superior sensibilidad, amplificación de señal y compatibilidad con paneles multiplex que interrogan objetivos de baja abundancia. El método directo sigue siendo útil para antígenos de alta expresión y decisiones intraoperatorias rápidas, aunque su limitada intensidad cromogénica y mayor fondo restringen una adopción más amplia, manteniendo su contribución de ingresos por debajo del 20% del tamaño del mercado de inmunohistoquímica.

Los avances técnicos refuerzan el dominio indirecto: los sistemas secundarios basados en polímeros reducen la interferencia de biotina endógena, y los nuevos conjugados de fluoróforos permiten siete o más marcadores simultáneos bajo un único filtro de excitación, acelerando los flujos de trabajo de ómica espacial. La IA generativa ahora resuelve los artefactos de co-localización de membrana en imágenes multiplex de campo claro, permitiendo que las tinciones indirectas logren una delineación más clara en compartimentos tisulares densos. Los laboratorios que adoptan tintadores de portaobjetos automatizados integran protocolos indirectos preoptimizados que acortan los tiempos de ejecución en un 25% al tiempo que estandarizan los volúmenes de reactivos, una eficiencia crítica para los centros oncológicos de alto volumen. La guía regulatoria del Colegio Americano de Patólogos estipula la validación completa para los ensayos indirectos desarrollados en laboratorio, lo que impulsa a los proveedores a suministrar kits llave en mano que agrupan anticuerpos, polímeros y cromógenos en lotes únicos para facilitar la documentación. Las tecnologías emergentes de sondas fluorescentes amplían aún más las capacidades indirectas al rastrear la función de las células inmunitarias in situ, una característica cada vez más solicitada en los ensayos de terapia celular. En conjunto, estas innovaciones consolidan el enfoque indirecto como la columna vertebral de las pruebas de alta complejidad en todo el mercado de inmunohistoquímica.

Análisis Geográfico

América del Norte controla el 40,92% de los ingresos de 2025, impulsada por el reembolso establecido, el despliegue temprano de IA y las frecuentes aprobaciones de diagnósticos complementarios. Sin embargo, los laboratorios deben absorber gastos de cumplimiento normativo de entre USD 566 millones y USD 3,56 mil millones bajo la norma de pruebas desarrolladas en laboratorio de la FDA de 2024, lo que impulsa asociaciones estratégicas con fabricantes de diagnóstico in vitro de mayor tamaño. Se espera que la adopción de la patología digital, actualmente en el 33% de los centros clínicos, se acelere a medida que los presupuestos de capital migren hacia plataformas de gestión de imágenes que permitan lecturas remotas de subespecialistas.

Asia-Pacífico exhibe el mayor crecimiento con una CAGR del 7,84%, impulsado por el aumento de la incidencia oncológica, la expansión de la capacidad de biofabricación y las mejoras en los hospitales públicos. China e India canalizan fondos de estímulo hacia centros oncológicos equipados con tintadores de portaobjetos automatizados, aunque la escasez de mano de obra sigue siendo aguda. La densidad de patólogos en Pakistán es de uno por cada 450.000 personas, lo que frena la velocidad de adopción avanzada del mercado de inmunohistoquímica. La inversión en herramientas de puntuación habilitadas por IA ofrece una mitigación parcial, permitiendo al personal menos experimentado clasificar casos simples.

Europa crece de manera constante respaldada por la armonización del CE-IVDR y la expansión de los programas de medicina de precisión. Alemania y Francia lideran en implementaciones de plataformas digitales, mientras que los estados del sur y del este se rezagan debido a las brechas de reembolso: Bulgaria restringe la cobertura a marcadores limitados de malignidad mamaria, trasladando los costos a los pacientes. Los programas de calidad regionales como NordiQC elevaron las tasas de aprobación de biomarcadores del 71% en 2017 al 79% en 2021, subrayando un impulso continental hacia la estandarización de ensayos.

Panorama Competitivo

El mercado de inmunohistoquímica se está consolidando a medida que los actores integrados combinan reactivos con hardware y algoritmos. La adquisición de Abcam por parte de Danaher por USD 5,5 mil millones añade 189.000 herramientas de anticuerpos y proteínas a una cartera que ya abarca los instrumentos de Leica Biosystems. Roche capitaliza sus credenciales en IA; su ensayo de inmunohistoquímica TROP2 detecta de forma autónoma células tumorales, reduciendo la variabilidad entre lectores y obteniendo el estatus de avance de la FDA. Thermo Fisher, Leica-Indica y las startups emergentes compiten a través de ecosistemas digitales que agrupan escáneres, almacenamiento en la nube y suscripciones de análisis.

Los desafíos de control de calidad configuran el posicionamiento competitivo. Dos tercios de los anticuerpos comerciales no alcanzan los estándares de especificación, elevando a las marcas con documentación de rendimiento verificado. Los grandes proveedores aprovechan los laboratorios de servicio globales —Danaher abrió dos sitios certificados CLIA en 2024— para demostrar la reproducibilidad de los ensayos y apoyar el codesarrollo farmacéutico.

Las startups apuntan a la multiplexación virtual y los analizadores de IA universales, reduciendo el consumo de tejido y ampliando la adopción en entornos de bajos recursos. Si bien las barreras de entrada aumentan bajo la regulación de clase de dispositivos, la innovación en algoritmos permanece abierta, permitiendo a las empresas ágiles obtener ventajas en nichos específicos.

Líderes de la Industria de Inmunohistoquímica

F. Hoffmann-LA Roche AG

Thermo Fisher Scientific Inc.

Merck KGaA

Abcam PLC

Agilent Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Diagnostic BioSystems obtuvo la certificación de la Autoridad Saudí de Alimentos y Medicamentos para toda su cartera de inmunohistoquímica, lo que permite el suministro directo a los laboratorios del Consejo de Cooperación del Golfo.

- Junio de 2025: ALIKO SCIENTIFIC (Ikonisys SA) firmó un acuerdo exclusivo de distribución en Italia con Menarini Diagnostics para productos de inmunohistoquímica rápida.

- Mayo de 2025: Foundation Medicine amplió su menú de servicios para incluir las pruebas de MET mediante el ensayo VENTANA MET (SP44) RxDx.

- Octubre de 2024: La Comisión Europea aprobó el ensayo VENTANA CLDN18 RxDx como la primera prueba de inmunohistoquímica con marcado CE para pacientes con cáncer gástrico.

Alcance del Informe del Mercado Global de Inmunohistoquímica

Según el alcance del informe, la inmunohistoquímica (IHQ) es una técnica para detectar antígenos o haptenos en células de una sección de tejido, aprovechando el principio de que los anticuerpos se unen específicamente a los antígenos en los tejidos biológicos.

El Mercado de Inmunohistoquímica está Segmentado por Producto (Anticuerpos, Equipos y Reactivos), Aplicación (Diagnóstico y Pruebas de Fármacos), Usuario Final (Hospitales y Centros de Diagnóstico, Institutos Académicos y de Investigación, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anticuerpos | Anticuerpos Primarios |

| Anticuerpos Secundarios | |

| Equipos | Tintadores de Portaobjetos Automatizados |

| Microarreglos de Tejidos | |

| Escáneres de Portaobjetos | |

| Otros | |

| Kits y Reactivos | |

| Software |

| Diagnóstico | Cáncer |

| Enfermedades Infecciosas | |

| Enfermedades Autoinmunes | |

| Otros | |

| Descubrimiento y Pruebas de Fármacos |

| Hospitales y Centros de Diagnóstico |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Otros |

| Directo |

| Indirecto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Anticuerpos | Anticuerpos Primarios |

| Anticuerpos Secundarios | ||

| Equipos | Tintadores de Portaobjetos Automatizados | |

| Microarreglos de Tejidos | ||

| Escáneres de Portaobjetos | ||

| Otros | ||

| Kits y Reactivos | ||

| Software | ||

| Por Aplicación | Diagnóstico | Cáncer |

| Enfermedades Infecciosas | ||

| Enfermedades Autoinmunes | ||

| Otros | ||

| Descubrimiento y Pruebas de Fármacos | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Otros | ||

| Por Método de Detección | Directo | |

| Indirecto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmunohistoquímica?

El mercado de inmunohistoquímica está valorado en USD 3,18 mil millones en 2026 y se proyecta que alcance los USD 4,42 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Las soluciones de software, que abarcan el análisis de imágenes habilitado por IA y las plataformas de flujo de trabajo, avanzan a una CAGR del 7,58% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La fuerte inversión en infraestructura sanitaria, la creciente carga oncológica y la creciente adopción de la medicina de precisión impulsan a Asia-Pacífico con una CAGR del 7,84%.

¿Cómo afectarán las nuevas regulaciones de la FDA a los laboratorios?

La norma de la FDA de 2024 clasifica los ensayos de inmunohistoquímica como dispositivos médicos, requiriendo pasos de validación que podrían costar al sector entre USD 566 millones y USD 3,56 mil millones, pero favorece a los proveedores con mayor capital.

¿Qué avances tecnológicos están transformando los flujos de trabajo de inmunohistoquímica?

La tinción multiplex asistida por IA, la tinción virtual a partir de imágenes de hematoxilina y eosina, y los ecosistemas de patología digital basados en la nube mejoran colectivamente la precisión y el rendimiento, impulsando el crecimiento del mercado.

¿Qué área de aplicación muestra el mayor crecimiento a largo plazo?

El descubrimiento y las pruebas de fármacos, respaldados por la externalización farmacéutica a organizaciones de investigación por contrato, se proyecta que crezcan a una CAGR del 7,72% hasta 2031.

Última actualización de la página el: