Tamaño y Participación del Mercado de E Brokerage

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.46 Mil millones de dólares |

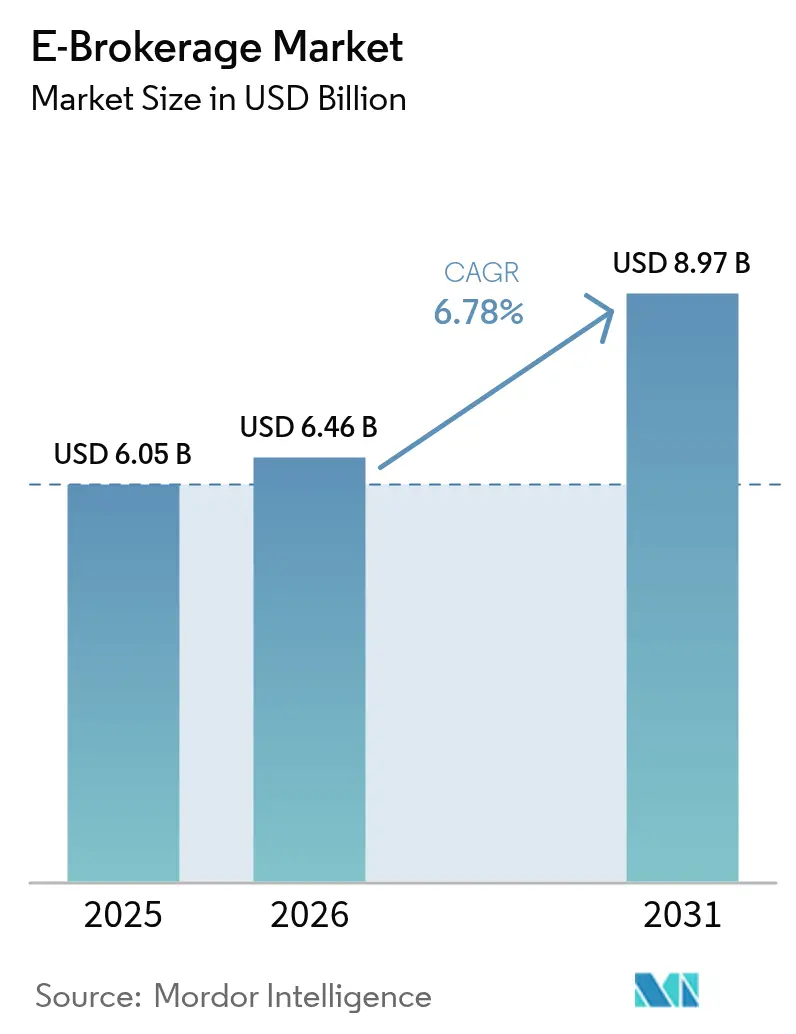

| Tamaño del Mercado (2031) | 8.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Brokerage por Mordor Intelligence

Se espera que el mercado de E Brokerage crezca de USD 6,05 mil millones en 2025 a USD 6,46 mil millones en 2026 y se prevé que alcance USD 8,97 mil millones en 2031 a una CAGR del 6,78% durante 2026-2031.

El diseño orientado a dispositivos móviles, la fijación de precios sin comisiones y la incorporación digital ágil continúan redirigiendo el tráfico de inversores desde las casas de servicio completo tradicionales hacia aplicaciones optimizadas que prometen baja fricción e interfaces intuitivas. Las eficiencias de escala obtenidas a través de la infraestructura en la nube y el enrutamiento de órdenes impulsado por inteligencia artificial reducen los costos operativos y permiten a las plataformas líderes ampliar sus carteras de productos sin incrementar las tarifas principales. Al mismo tiempo, los reguladores intensifican el escrutinio del ingreso por pago por flujo de órdenes (PFOF, por sus siglas en inglés), las deficiencias en ciberseguridad y los ciclos de liquidación, introduciendo riesgos de ejecución que pueden alterar el posicionamiento competitivo. Los cambios en la demografía del consumidor, en particular una cohorte más joven cómoda con la inversión fraccionada y las funciones comunitarias, fortalecen el compromiso recurrente y contribuyen a sostener la trayectoria de crecimiento a mediano plazo del mercado de e-brokerage.

Conclusiones Clave del Informe

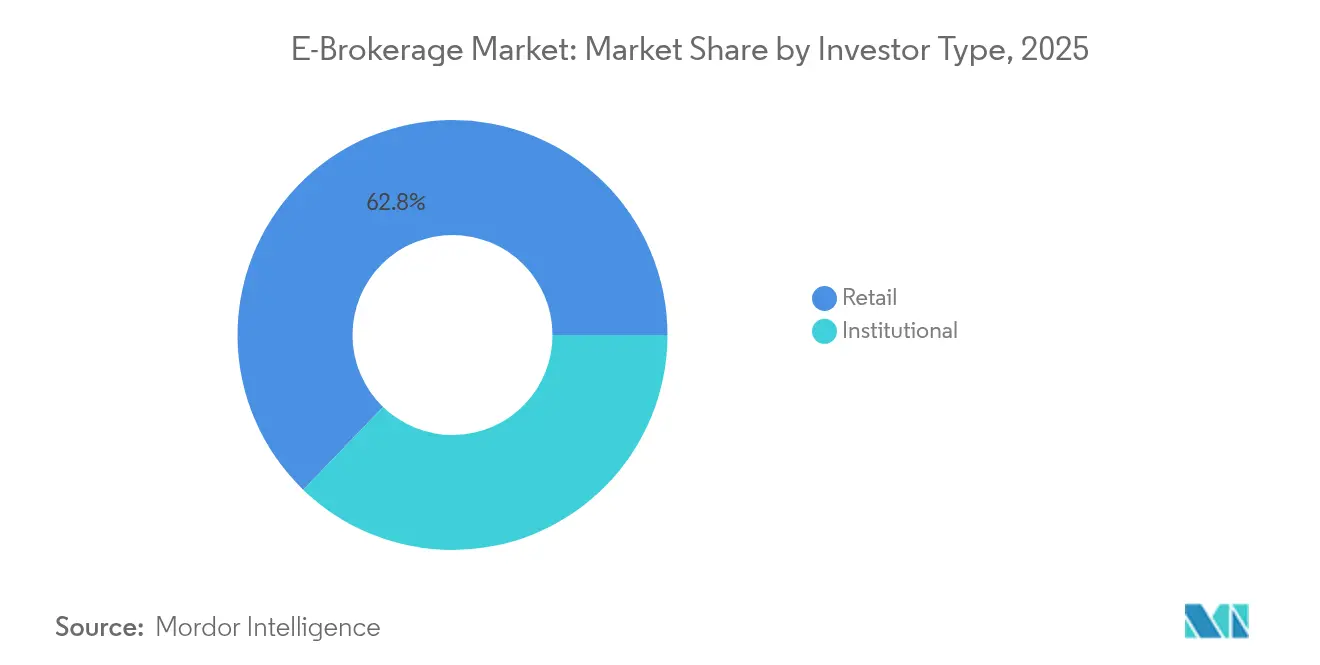

- Por tipo de inversor, los inversores minoristas controlaron el 62,78% de la participación del mercado de e-brokerage en 2025 y se están expandiendo a una CAGR del 11,05% hasta 2031.

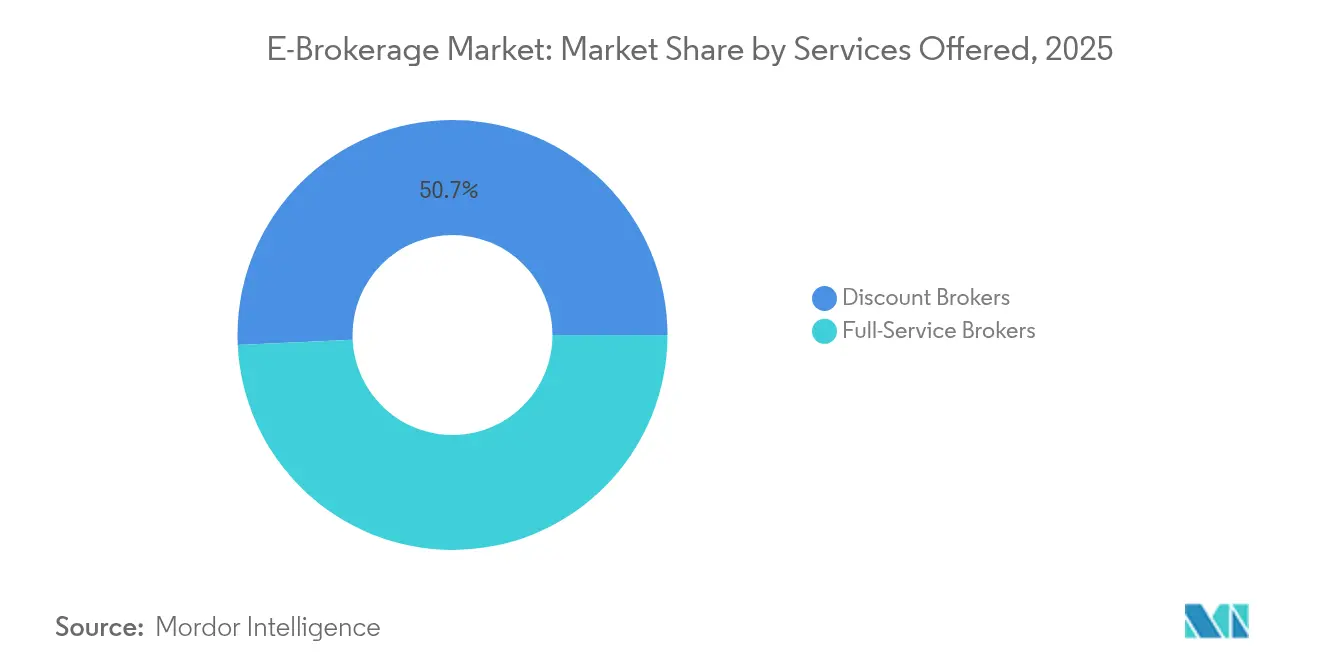

- Por servicios ofrecidos, los corredores de descuento lideraron con una participación del 50,74% del tamaño del mercado de e-brokerage en 2025, mientras que los servicios de asesoramiento robótico avanzan a una CAGR del 11,72% hasta 2031.

- Por operación, el comercio nacional mantuvo una participación del 67,62% del tamaño del mercado de e-brokerage en 2025; las operaciones extranjeras registraron la CAGR proyectada más alta del 12,88% hasta 2031.

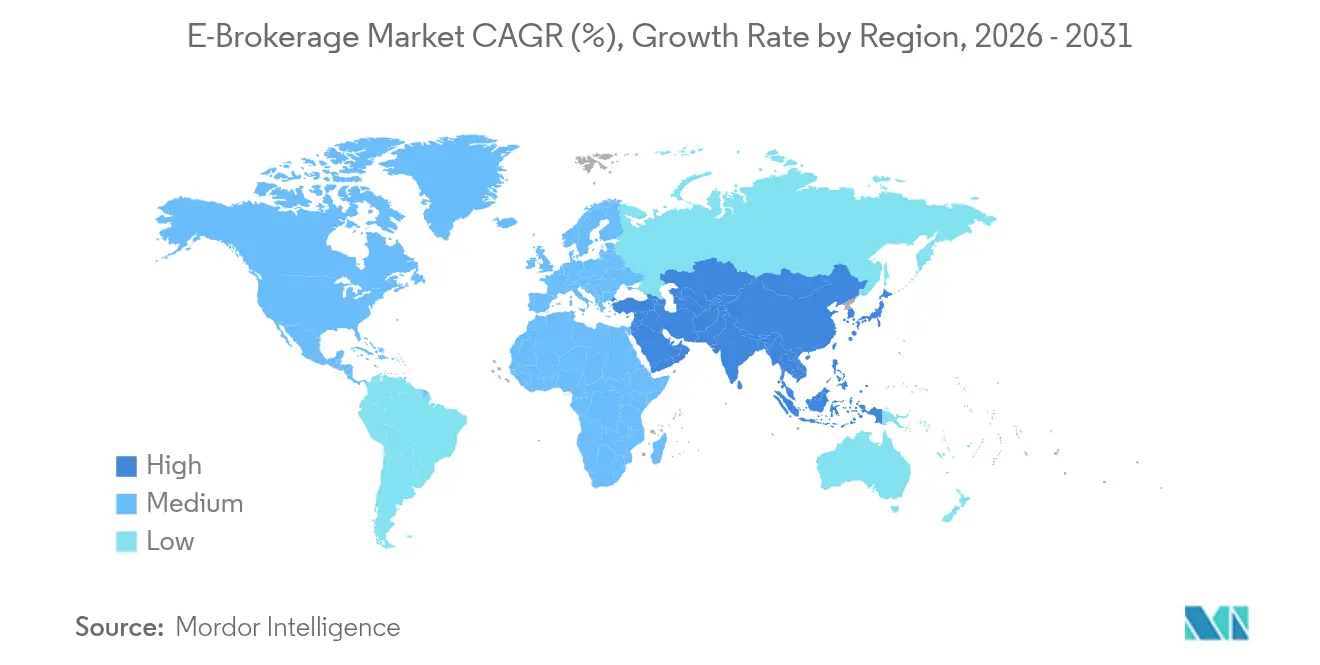

- Por geografía, se proyecta que la región de Asia-Pacífico registre la CAGR más rápida del 14,35% hasta 2031, mientras que América del Norte sigue siendo el mayor contribuyente regional de ingresos con el 40,88% en 2025

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de E Brokerage

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de teléfonos inteligentes que habilita el comercio móvil | +2.1% | Global, más fuerte en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Menores tarifas de corretaje debido a la intensa competencia de precios | +1.8% | América del Norte, Europa, difusión global | Corto plazo (≤ 2 años) |

| Creciente apetito inversor minorista pospandemia | +1.5% | América del Norte, Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Impulso regulatorio para e-KYC sin fricciones e incorporación digital | +1.2% | APAC, MEA, liquidación T+1 de la UE | Largo plazo (≥ 4 años) |

| Integración de asesoramiento robótico impulsado por IA en aplicaciones de comercio | +0.8% | América del Norte, Europa, APAC a continuación | Largo plazo (≥ 4 años) |

| Características de inversión fraccionada y microinversión que amplían el acceso | +0.6% | Global, enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Penetración de Teléfonos Inteligentes que Habilita el Comercio Móvil

La adopción de teléfonos inteligentes suministra la columna vertebral de hardware para el comercio en tiempo real y el seguimiento de carteras, especialmente en economías donde la banda ancha móvil supera a la infraestructura de escritorio. Trade Republic cuenta con ocho millones de clientes europeos, lo que subraya la capacidad de las plataformas centradas en aplicaciones para captar grandes bases de usuarios con una sobrecarga mínima de sucursales. Los inversores más jóvenes se inclinan por tickets de órdenes con interfaz deslizable, inicio de sesión biométrico y alertas de notificaciones push que mantienen la atención y fomentan un compromiso frecuente. En Brasil, los rendimientos promocionales denominados en dólares de Webull se dirigen específicamente a usuarios móviles, destacando cómo las plataformas personalizan los incentivos para las condiciones locales. Las interfaces móviles también comprimen el costo de adquisición de clientes porque las referencias digitales y las funciones virales superan a los canales de publicidad tradicionales. A medida que las poblaciones no bancarizadas se conectan, el mercado de e-brokerage obtiene volumen incremental de inversores primerizos que omiten por completo el comercio en escritorio.

Menores Tarifas de Corretaje Debido a la Intensa Competencia de Precios

La carrera hacia comisiones cero ha redefinido la economía base en el mercado de e-brokerage, desplazando la monetización hacia el PFOF, el préstamo de valores y los paquetes de suscripción. La inminente prohibición de la Unión Europea del PFOF a partir de 2026 obliga a los corredores a innovar con planes de membresía escalonados y tarifas de asesoramiento basadas en activos[1]Redacción de tecnología financiera, "La Prohibición de Pago por Flujo de Órdenes de la UE Entra en Vigor en 2026," Financial Times, ft.com.. El lanzamiento de cuentas de custodia para menores por parte de Trade Republic ilustra cómo las plataformas persiguen el valor de vida del cliente incorporando clientes a edades más tempranas. En América del Norte, Schwab compensa los ingresos perdidos por comisiones expandiéndose hacia márgenes de gestión de efectivo y ofertas de ETF propios [2]"Informe de Progreso de la Integración Post-TD Ameritrade," Charles Schwab, aboutschwab.com.. Los precios competitivos impulsan mejoras continuas en los paneles de análisis, las superposiciones de comercio social y las cestas temáticas, ya que la diferenciación ya no puede basarse en el costo principal. A medida que los márgenes se reducen, solo los proveedores con escala tecnológica sólida y canales de ingresos diversificados conservan flexibilidad de precios sin perjudicar la rentabilidad.

Creciente Apetito Inversor Minorista Pospandemia

Los confinamientos desplazaron el tiempo discrecional hacia la experimentación financiera, y muchos operadores primerizos han madurado hasta convertirse en inversores habituales en renta variable. Groww de India capturó el 25% de las descargas de aplicaciones nacionales tras su campaña de 2024 que vinculaba las narrativas de inversión con la cultura popular. Las funciones comunitarias integradas por plataformas como eToro transforman la selección individual de acciones en un aprendizaje participativo, extendiendo así la retención de usuarios más allá de los momentos volátiles de comercio. Los usuarios minoristas elevan la demanda de clips educativos breves, widgets de puntuación ESG y documentos fiscales automatizados que simplifican el cumplimiento normativo. Las acciones fraccionadas y los planes de inversión recurrente amplían aún más los montos de inversión sin imponer altos umbrales de capital. El compromiso sostenido eleva el flujo de órdenes y equilibra los ciclos bajos, respaldando una línea de base de volumen ascendente para el mercado de e-brokerage.

Impulso Regulatorio para e-KYC Sin Fricciones e Incorporación Digital

Los reguladores nacionales promueven estándares de identidad digital para reducir los riesgos de lavado de dinero y al mismo tiempo acelerar la inclusión financiera. La regla de notificación de brechas en una hora de China ejemplifica una supervisión más estricta que exige una infraestructura de informes en tiempo real, impulsando a los corredores hacia la vigilancia automatizada y la identificación predictiva de riesgos. En la Unión Europea, la migración a la liquidación T+1 requiere flujos de trabajo de procesamiento directo y una sólida automatización de la gestión administrativa[3]Oficina de Prensa, "Informe Final de la ESMA sobre la Liquidación T+1," Autoridad Europea de Valores y Mercados, esma.europa.eu.. El e-KYC simplificado reduce la fricción en la incorporación, acortando el tiempo de verificación a minutos y permitiendo a las plataformas escalar internacionalmente sin necesidad de presencia física. La mayor estandarización también apoya los derechos de pasaporte, reduciendo las verificaciones duplicadas cuando los clientes invierten a través de fronteras. Con el tiempo, las plataformas con motores de cumplimiento de nivel empresarial obtienen una ventaja regulatoria que los competidores más pequeños tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de incidentes de ciberseguridad y fraude en plataformas de comercio | −1.4% | Global, alta alerta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a los modelos de pago por flujo de órdenes | −0.9% | Enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de HFT sensible a la latencia que tensiona las infraestructuras minoristas | −0.7% | Mercados desarrollados con HFT activo | Corto plazo (≤ 2 años) |

| Brecha digital en mercados emergentes que limita la adopción de plataformas | −0.5% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Incidentes de Ciberseguridad y Fraude en Plataformas de Comercio

Una filtración de datos de alto perfil en varias casas de corretaje canadienses en 2024 expuso millones de credenciales de clientes e intensificó el escrutinio público sobre la resiliencia de las plataformas. Los ataques de phishing que suplantan la identidad de corredores bien conocidos proliferan en las redes sociales, explotando a inversores inexpertos a través de aplicaciones clonadas. Los departamentos de cumplimiento ahora exigen la autenticación multifactor, las verificaciones biométricas y la puntuación de análisis de comportamiento como protocolos predeterminados. El gasto resultante redirige el capital de la innovación de productos hacia herramientas defensivas, comprimiendo los márgenes operativos de las plataformas más pequeñas. Los vectores de amenaza persistentes elevan el espectro de sanciones regulatorias y litigios colectivos, lo que podría erosionar el valor de marca y frenar la adquisición de usuarios en el mercado de e-brokerage.

Incertidumbre Regulatoria en Torno a los Modelos de Pago por Flujo de Órdenes

Los legisladores estadounidenses debatieron la mejora de las divulgaciones para el PFOF tras la volatilidad de las acciones de meme, y la norma propuesta por la Comisión de Bolsa y Valores podría limitar los reembolsos o exigir mecanismos de subasta. En Europa, la prohibición total, vigente en 2026, elimina una fuente de ingresos primaria para los corredores de descuento, forzando la experimentación con suscripciones de tarifa plana, márgenes de préstamo con margen más elevados y niveles de análisis premium. La fragilidad del modelo de negocio podría desencadenar una consolidación a medida que los corredores de menor escala buscan fusiones protectoras con titulares de mayor flujo de caja. Los grandes actores se cubren enfatizando ingresos diversificados como tarifas de asesoramiento, productos de gestión de activos y programas de barrido de efectivo. La incertidumbre sigue siendo un lastre para el sentimiento de los inversores y puede moderar los múltiplos de valoración a corto plazo para las acciones de e-brokerage cotizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: El Dominio Minorista Impulsa la Innovación de Plataformas

Las cuentas minoristas tuvieron una participación del 62,78% del mercado de e-brokerage en 2025 y se prevé que mantengan una CAGR del 11,05% hasta 2031, a medida que las plataformas centradas en dispositivos móviles amplían su alcance. El impulso del segmento se construye sobre acciones fraccionadas, feeds de comercio social y módulos educativos breves que simplifican la participación en renta variable para los principiantes. Las interfaces gamificadas convierten las operaciones pequeñas y frecuentes en un comportamiento habitual, generando métricas de alto compromiso que atraen a anunciantes y asociaciones de productos. Mientras tanto, los inversores institucionales concentran el flujo de órdenes entre menos plataformas capaces de gestionar órdenes complejas, asegurando niveles de comisión negociables que preservan la cuota de cartera a pesar del menor número de cuentas. Las pruebas de idoneidad exigidas bajo MiFID II y normas comparables obligan a los corredores enfocados en el segmento minorista a incorporar cuestionarios de riesgo y advertencias automatizadas que los escritorios institucionales pueden omitir.

La creciente adopción de cestas temáticas y filtros ESG diferencia aún más las propuestas minoristas, permitiendo a los usuarios alinear sus carteras con valores personales sin necesidad de dominar la selección de valores. Por el contrario, las plataformas institucionales mejoran la latencia y el enrutamiento inteligente de órdenes para gestionar la ejecución algorítmica y el acceso a fondos de liquidez opacos. La venta cruzada entre segmentos sigue siendo mínima debido a las divergentes expectativas de servicio, aunque un número reducido de corredores implementa paneles por niveles que desbloquean análisis avanzados una vez que el valor de la cuenta supera umbrales definidos. La expansión del segmento minorista amplía los fondos de liquidez, reduciendo los diferenciales de oferta y demanda y beneficiando indirectamente la calidad del comercio institucional. La dinámica combinada mantiene el mercado de e-brokerage vibrante y centrado en el cliente a medida que las expectativas de los usuarios evolucionan.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Servicios Ofrecidos: El Asesoramiento Robótico Disrumpe los Modelos Tradicionales

Los corredores de descuento dominaron el 50,74% de los ingresos por servicios en 2025, pero las ofertas de asesoramiento robótico exhiben una CAGR del 11,72%, la más rápida dentro del mercado de e-brokerage. Las carteras gestionadas por algoritmos automatizan el reequilibrio, la recolección de pérdidas fiscales y el control de la deriva del riesgo, democratizando capacidades que antes estaban reservadas para gestores de altas comisiones. Las casas de servicio completo responden lanzando programas híbridos que combinan planificadores humanos con paneles digitales, salvaguardando las relaciones con clientes adinerados que buscan una planificación patrimonial más matizada. La claridad regulatoria evoluciona a medida que las agencias reconocen el asesoramiento generado por IA bajo las normas de asesor de inversiones, exigiendo divulgaciones sobre los supuestos del modelo y las pruebas de algoritmos.

El panorama regulatorio influye en la diferenciación de servicios, con los asesores robóticos sujetos a las regulaciones de asesor de inversiones que exigen el cumplimiento del deber fiduciario, mientras que los corredores de descuento operan bajo marcos de corredor-intermediario menos estrictos. El lanzamiento del asesor de IA regulado por la Comisión de Bolsa y Valores de Origin ejemplifica la evolución regulatoria hacia el reconocimiento del asesoramiento de inversión automatizado como un servicio financiero legítimo. Los corredores de servicio completo aprovechan las relaciones con asesores humanos para la planificación financiera compleja y la optimización fiscal, mientras que las plataformas de descuento se centran en la eficiencia de ejecución y la minimización de costos. La convergencia de estos modelos a través de la integración tecnológica sugiere que la estructura futura del mercado enfatizará enfoques híbridos que combinen la gestión automatizada de carteras con supervisión humana para situaciones complejas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Operación: El Comercio Transfronterizo se Acelera

Las operaciones nacionales mantienen una participación de mercado del 67,62% en 2025, pero las operaciones extranjeras crecen más rápidamente a una CAGR del 12,88%, impulsadas por la armonización regulatoria y la demanda de los inversores de diversificación internacional. La arquitectura de plataforma global de Interactive Brokers permite el comercio transfronterizo sin fricciones, mientras que especialistas regionales como Saxo Bank se expanden más allá de sus mercados europeos de origen para captar flujos de inversión internacionales. El crecimiento de las operaciones extranjeras refleja tanto la expansión de plataformas hacia nuevos mercados geográficos como los clientes existentes que buscan exposición internacional a través de ADR, ETF globales y acceso directo a renta variable extranjera. La complejidad regulatoria sigue siendo una barrera, ya que las plataformas deben navegar por los requisitos de cumplimiento de múltiples jurisdicciones mientras gestionan el riesgo cambiario y los procedimientos de liquidación.

Las inversiones en infraestructura tecnológica permiten a las plataformas ofrecer capacidades de comercio internacional sin establecer presencia física en cada mercado, reduciendo los costos de expansión mientras se mantiene el cumplimiento regulatorio a través de asociaciones con custodios locales y firmas de compensación. El cronograma de liquidación T+1 de la Unión Europea para 2027 armoniza la eficiencia del comercio transfronterizo, mientras que los mercados de Asia-Pacífico adoptan cada vez más estándares similares para atraer capital internacional. Las plataformas centradas en el mercado nacional enfrentan presión competitiva a medida que los clientes demandan opciones de inversión internacional, lo que obliga a ampliar la oferta de productos o a establecer acuerdos de asociación con plataformas globales para retener los activos de los clientes.

Análisis Geográfico

América del Norte ostenta una participación de mercado del 40,88% en 2025 mientras crece a una CAGR significativa hasta 2031, lo que refleja la madurez del mercado a medida que el comercio sin comisiones se convierte en estándar en las principales plataformas. El crecimiento de la región se deriva de la adopción del asesoramiento robótico y la inversión en acciones fraccionadas, con la integración posterior a TD Ameritrade de Charles Schwab creando ventajas de escala en infraestructura tecnológica y servicio al cliente. La transformación de Robinhood en una plataforma de tecnología financiera de servicio completo mediante la adquisición de TradePMR por USD 300 millones demuestra la evolución más allá del simple comercio hacia servicios financieros integrales. La mayor supervisión de la Comisión de Bolsa y Valores sobre los acuerdos de pago por flujo de órdenes crea incertidumbre regulatoria que podría remodelar los modelos de ingresos, mientras que la vía de la Comisión de Comercio de Futuros sobre Materias Primas para las bolsas de criptomonedas en el extranjero amplía las oportunidades de comercio.

Asia-Pacífico logra el crecimiento regional más rápido con una CAGR del 14,35%, liderado por la revolución del corretaje de descuento en India y la adopción del asesoramiento robótico en Japón. Los ingresos de Zerodha de USD 1.000 millones (₹8.320 crore) y el beneficio de USD 566 millones (INR 4.700 crore) en el ejercicio fiscal 2024 validan la rentabilidad del modelo de corretaje cero a escala, mientras que la presentación del expediente para la OPI de Groww refleja la maduración institucional del segmento. La transformación de la gestión patrimonial en Japón se acelera a través de la adquisición de WealthNavi por parte de MUFG y las iniciativas de acciones tokenizadas de SBI Holdings con Startale, demostrando el compromiso institucional con las plataformas de inversión digital. El mandato de notificación de incidentes de ciberseguridad en una hora de China refleja el énfasis regulatorio en la seguridad de las plataformas, mientras que los mercados del Sudeste Asiático se benefician de la penetración de teléfonos inteligentes y los esfuerzos de digitalización regulatoria.

Europa mantiene un crecimiento estable a pesar de enfrentar la prohibición del pago por flujo de órdenes para 2026, con plataformas que se adaptan a través de modelos de ingresos alternativos y expansión geográfica. El logro de Trade Republic de 8 millones de clientes y USD 107.000 millones (EUR 100.000 millones) de activos bajo gestión valida el enfoque orientado a dispositivos móviles, mientras que la expansión en los mercados europeos demuestra la escalabilidad de las plataformas de comercio centradas en aplicaciones. El lanzamiento de la aplicación de comercio en realidad virtual de eToro y la aprobación de criptomonedas en Alemania muestran innovación en la experiencia del usuario y la navegación regulatoria. El cronograma de liquidación T+1 de la Autoridad Europea de Valores y Mercados armoniza la eficiencia del comercio transfronterizo mientras reduce el riesgo operativo, beneficiando a las plataformas con operaciones paneuropeas sobre los competidores centrados en el mercado nacional.

Panorama Competitivo

El mercado de e-brokerage muestra un nivel moderado de concentración, con un puñado de actores dominantes junto con una amplia combinación de firmas regionales y plataformas emergentes. La industria está moldeada por tendencias como la adquisición de usuarios orientada a dispositivos móviles, los modelos de precios sin comisiones y la personalización impulsada por IA. Las plataformas se diferencian a través de características como el comercio social, la inversión en acciones fraccionadas y las herramientas financieras integradas. Charles Schwab utiliza su escala ampliada a partir de adquisiciones recientes para hacer crecer su presencia física y mejorar sus ofertas digitales, incluidos los servicios de criptomonedas. Mientras tanto, Robinhood está evolucionando de un corretaje de bajo costo a una plataforma de tecnología financiera de servicio completo a través de adquisiciones específicas y una oferta de productos más amplia.

A medida que la competencia se intensifica, las líneas tradicionales entre corredores de descuento, asesores robóticos y gestores de patrimonio de servicio completo se están volviendo cada vez más difusas. Esto ha impulsado una carrera por la innovación, particularmente en la experiencia del usuario y la integración de plataformas. Están surgiendo oportunidades en áreas como las finanzas integradas a través de super-aplicaciones y plataformas de comercio de activos tokenizados. Empresas como SBI Holdings y MercadoLibre demuestran cómo el uso estratégico de la cadena de bloques y los ecosistemas de tecnología financiera puede redefinir el liderazgo del mercado. Estos desarrollos crean espacio tanto para los nuevos participantes como para los titulares para explorar nuevas vías de crecimiento.

Los nuevos disruptores se dirigen a segmentos de mercado desatendidos utilizando herramientas como la microinversión y el comercio social impulsado por la comunidad. En respuesta, las firmas establecidas están adoptando estrategias de adquisición y formando asociaciones para mantenerse competitivas. Los expedientes regulatorios muestran un enfoque creciente en la inversión en tecnología, especialmente en ciberseguridad e inteligencia artificial. Estas capacidades se están convirtiendo en diferenciadores clave en el rendimiento de las plataformas y la confianza de los clientes. Las sólidas infraestructuras de cumplimiento también están demostrando ser esenciales, particularmente para las firmas que buscan expandirse internacionalmente o atraer a inversores institucionales.

Líderes de la Industria de E Brokerage

Charles Schwab

Robinhood Markets

Fidelity Investments

Interactive Brokers

TD Ameritrade (Morgan Stanley)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LPL Financial adquirió Commonwealth Financial Network por USD 2.700 millones, consolidando el mercado de asesores de inversiones registrados y creando una infraestructura tecnológica mejorada para los asesores financieros independientes. Esta transacción refleja la consolidación en curso entre las plataformas de gestión patrimonial que buscan ventajas de escala.

- Septiembre de 2024: Robinhood Markets adquirió TradePMR por USD 300 millones, expandiéndose hacia los servicios de asesor de inversiones registrado y apuntando a clientes de alto patrimonio neto a través de capacidades integrales de gestión patrimonial. Esta adquisición representa la evolución estratégica de Robinhood de un corredor de descuento a una plataforma de servicios financieros de servicio completo.

- Agosto de 2024: MUFG completó su adquisición de WealthNavi por más de USD 660 millones, marcando la mayor transacción de asesoramiento robótico de Japón y demostrando el compromiso institucional con la gestión de inversiones automatizada. El acuerdo valida la escalabilidad y el potencial de rentabilidad del modelo de negocio de asesoramiento robótico en mercados desarrollados.

- Mayo de 2024: StoneX Group adquirió R.J. O'Brien & Associates por USD 900 millones, ampliando las capacidades de comercio de futuros y materias primas mientras fortalecía los servicios a clientes institucionales. Esta adquisición mejora las ofertas de plataformas de comercio de múltiples activos para inversores sofisticados.

Alcance del Informe del Mercado Global de E Brokerage

Un corredor en línea, por otro lado, es un corredor que interactúa con los clientes a través de Internet, en lugar de en persona. Una casa de corretaje en línea es una casa de corretaje a la que los clientes acuden, en lugar de a una oficina de corretaje física. Debido a que los costos generales asociados con una oficina de corretaje física son más altos que los asociados con una casa de corretaje en línea, los corredores en línea cobran tarifas más bajas. El Mercado de E Brokerage está segmentado por Cliente (Minoristas, Institucional), por Servicios Prestados (Corredores de Tiempo Completo, Corredores de Descuento), por Titularidad (Privada, Pública) y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores de pronóstico para el Mercado de E Brokerage en millones de USD para los segmentos anteriores.

| Minorista |

| Institucional |

| Corredores de Servicio Completo |

| Corredores de Descuento |

| Nacional |

| Extranjera |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Inversor | Minorista | |

| Institucional | ||

| Por Servicios Ofrecidos | Corredores de Servicio Completo | |

| Corredores de Descuento | ||

| Por Operación | Nacional | |

| Extranjera | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de e-brokerage en 2026?

El tamaño del mercado de e-brokerage es de USD 6,46 mil millones en 2026.

¿Cuál es la CAGR proyectada para el e-brokerage global entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 6,78% hasta 2031.

¿Qué región se expande más rápidamente durante el período de pronóstico?

Asia-Pacífico lidera con una CAGR del 14,35% impulsada por la adopción del corretaje de descuento.

¿Cómo afectará la prohibición del PFOF de la UE a los corredores?

Los corredores deben pivotar hacia tarifas de suscripción y servicios de valor agregado para reemplazar los ingresos perdidos por PFOF a partir de 2026.

¿Qué tendencia tecnológica influye más en la estrategia de las plataformas?

Las herramientas de asesoramiento robótico basadas en IA y los análisis personalizados configuran cada vez más el compromiso de los usuarios y la diversificación de ingresos.

Última actualización de la página el: