Tamaño y Participación del Mercado de Gestión Patrimonial en América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

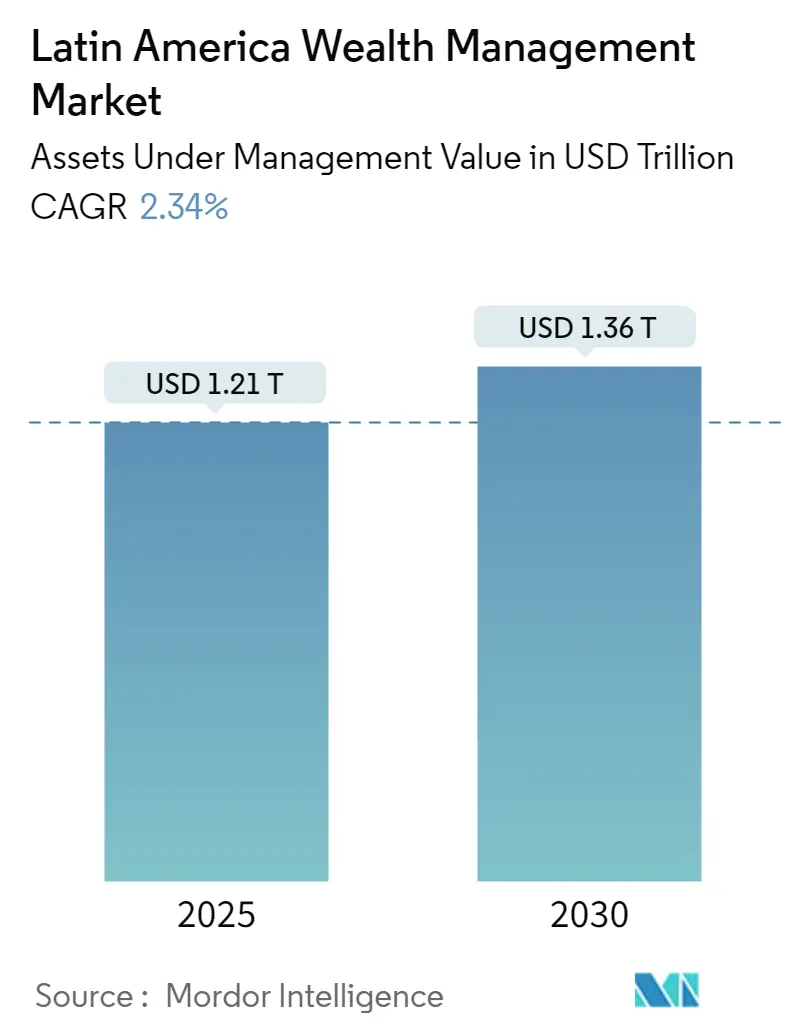

| Tamaño del Mercado (2025) | 1.21 Billones de dólares |

| Tamaño del Mercado (2030) | 1.36 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Patrimonial en América Latina por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión Patrimonial en América Latina, en términos de valor de activos bajo gestión, crezca de USD 1,21 billones en 2025 a USD 1,36 billones en 2030, a una CAGR del 2,34% durante el período de pronóstico (2025-2030).

El panorama de la gestión patrimonial en América Latina está experimentando una significativa transformación digital, impulsada por el cambio en las preferencias de los consumidores y los avances tecnológicos. Las empresas tradicionales de gestión patrimonial están adoptando rápidamente plataformas digitales de gestión patrimonial para satisfacer las necesidades cambiantes de los clientes, con aproximadamente el 73% de las transacciones minoristas en Brasil realizándose actualmente a través de canales digitales. La integración de la asesoría automatizada, la inteligencia artificial y las plataformas digitales está redefiniendo la forma en que se prestan los servicios de gestión patrimonial, particularmente entre los inversores millennials que muestran una fuerte preferencia por las soluciones digitales. Este cambio tecnológico ha llevado a la aparición de nuevos participantes en el mercado, especialmente empresas fintech, que ahora representan el 4% de todas las startups fintech de la región.

Las oficinas familiares están ganando protagonismo en el sector de gestión patrimonial de la región, particularmente en mercados con alta concentración de riqueza. En México, las empresas familiares representan el 70% del PIB total del país, lo que indica el papel significativo de las empresas de propiedad familiar en la creación y gestión de patrimonio. El auge de los servicios de oficinas familiares está acompañado de una creciente demanda de soluciones de gestión patrimonial más sofisticadas y personalizadas, ya que las familias adineradas buscan preservar y hacer crecer sus activos a través de generaciones. Esta tendencia ha llevado a las empresas tradicionales de gestión patrimonial a mejorar sus servicios de oficinas familiares y desarrollar soluciones de planificación patrimonial multigeneracional más integrales.

El mercado está siendo testigo de un notable cambio en las preferencias de inversión, con las inversiones alternativas ganando terreno entre los individuos de alto patrimonio neto e inversores institucionales. Actualmente, los activos alternativos comprenden aproximadamente el 8% del total de activos de cartera en la región, lo que refleja el creciente interés de los inversores en la diversificación más allá de las clases de activos tradicionales. Los gestores de patrimonio están incorporando cada vez más factores ambientales, sociales y de gobernanza (ESG) en sus estrategias de inversión, respondiendo a la creciente demanda de los clientes de opciones de inversión sostenible. Esta evolución en las preferencias de inversión ha llevado al desarrollo de productos y servicios de gestión de inversiones más sofisticados y adaptados a las necesidades del mercado local.

El modelo de prestación de servicios en el sector de gestión patrimonial de América Latina está evolucionando, con aproximadamente el 34% de la población utilizando ahora portales en línea para gestionar su patrimonio. Esta transformación se caracteriza por un enfoque híbrido que combina capacidades digitales con servicios de asesoría personalizada. Las empresas de gestión patrimonial están invirtiendo en infraestructura tecnológica mientras mantienen la experiencia humana para ofrecer soluciones integrales. El mercado está viendo una mayor competencia por parte de empresas independientes de gestión de activos y plataformas digitales, desafiando el dominio tradicional de los bancos privados. Este panorama competitivo está impulsando la innovación en la prestación de servicios y obligando a los actores establecidos a modernizar sus ofertas para retener y atraer clientes.

Tendencias e Información del Mercado de Gestión Patrimonial en América Latina

Crecimiento de la Población de Alto Patrimonio Neto y Acumulación de Riqueza

El mercado de gestión patrimonial en América Latina está experimentando un crecimiento significativo impulsado por la expansión de la población de individuos de alto patrimonio neto (HNWI) y su creciente acumulación de riqueza. La riqueza por adulto en los principales países latinoamericanos ha mostrado una notable resiliencia, con países como Chile registrando una riqueza por adulto de más de USD 53.000 y México alcanzando USD 42.000 en años recientes. Esta creciente base de riqueza se complementa con un sólido ecosistema emprendedor, con empresas familiares que representan hasta el 70% del PIB en algunos países, creando una base sólida para las necesidades de gestión patrimonial.

El cambio en las preferencias de inversión de los HNWI está redefiniendo el panorama de la gestión patrimonial para personas de alto patrimonio neto, con las inversiones alternativas ganando un impulso significativo. Según datos recientes, América Latina muestra el mayor uso actual de inversiones alternativas con un 70% entre todas las regiones globales, con oportunidades de uso futuro que se espera alcancen el 79%. Esta tendencia es particularmente notable entre los HNWI más jóvenes menores de 45 años, quienes están cada vez más motivados por oportunidades para perseguir sus pasiones personales y lograr el éxito profesional, lo que lleva a carteras de inversión más diversas y sofisticadas que requieren servicios profesionales de asesoría patrimonial.

Aumento de las Oportunidades de Inversión Alternativa

El mercado de gestión patrimonial está siendo testigo de importantes oportunidades de crecimiento a través de la expansión de opciones de inversión alternativa, particularmente en infraestructura e inversiones sostenibles. La región enfrenta importantes brechas de inversión en infraestructura, con Brasil solo requiriendo aproximadamente USD 1.200 mil millones en desarrollo de infraestructura, creando numerosas oportunidades para que los gestores de patrimonio canalicen las inversiones de los HNWI hacia estos proyectos. Esto se complementa con reformas regulatorias, como el mandato de Chile de 2017 que exige a los fondos de pensiones asignar entre el 5% y el 15% de sus carteras a activos alternativos, lo que está creando un entorno más propicio para las inversiones alternativas.

Las consideraciones ambientales, sociales y de gobernanza (ESG) se están convirtiendo en impulsores cada vez más importantes de las decisiones de inversión entre los inversores latinoamericanos. El capital privado, la deuda privada y las inversiones en infraestructura están emergiendo como las clases de activos alternativos más populares, con las oficinas familiares mexicanas ya asignando el 4,4% de sus activos bajo gestión a inversiones de capital de riesgo. La tendencia hacia las inversiones alternativas está respaldada además por la caída de las tasas de interés, lo que impulsa a los inversores a buscar mayores rendimientos a través de servicios de inversión más diversificados y crea oportunidades para que los gestores de patrimonio amplíen su oferta de servicios.

Transformación Digital y Adopción Tecnológica

La aceleración de la transformación digital en los servicios de gestión patrimonial está cambiando fundamentalmente la forma en que los clientes interactúan con sus gestores de patrimonio y toman decisiones de inversión. Las transacciones digitales se han vuelto cada vez más prevalentes, con los bancos brasileños reportando que las transacciones digitales son un 63% más rentables que las transacciones tradicionales, mientras que los bancos mexicanos indican una ventaja de costo del 56%. Este cambio digital está creando oportunidades para que los gestores de patrimonio ofrezcan servicios más eficientes, accesibles y personalizados a través de plataformas digitales.

La aparición de soluciones fintech y plataformas digitales de gestión patrimonial está redefiniendo el panorama competitivo. Según datos de la industria, las empresas fintech enfocadas en la gestión patrimonial representan el 4% de todas las startups fintech en América Latina, lo que indica un espacio significativo para el crecimiento en soluciones digitales de gestión patrimonial. Las capacidades de asesoría híbrida, que combinan la interacción humana con herramientas digitales, se están volviendo cada vez más importantes a medida que los HNWI buscan una combinación de interacción digital y directa en la gestión de su patrimonio. Esta tendencia es particularmente pronunciada entre los clientes adinerados más jóvenes que se sienten más cómodos con las plataformas digitales mientras siguen valorando los servicios personalizados de asesoría financiera.

Análisis de Segmentos: Por Tipo de Cliente

Segmento Minorista/Individual en el Mercado de Gestión Patrimonial en América Latina

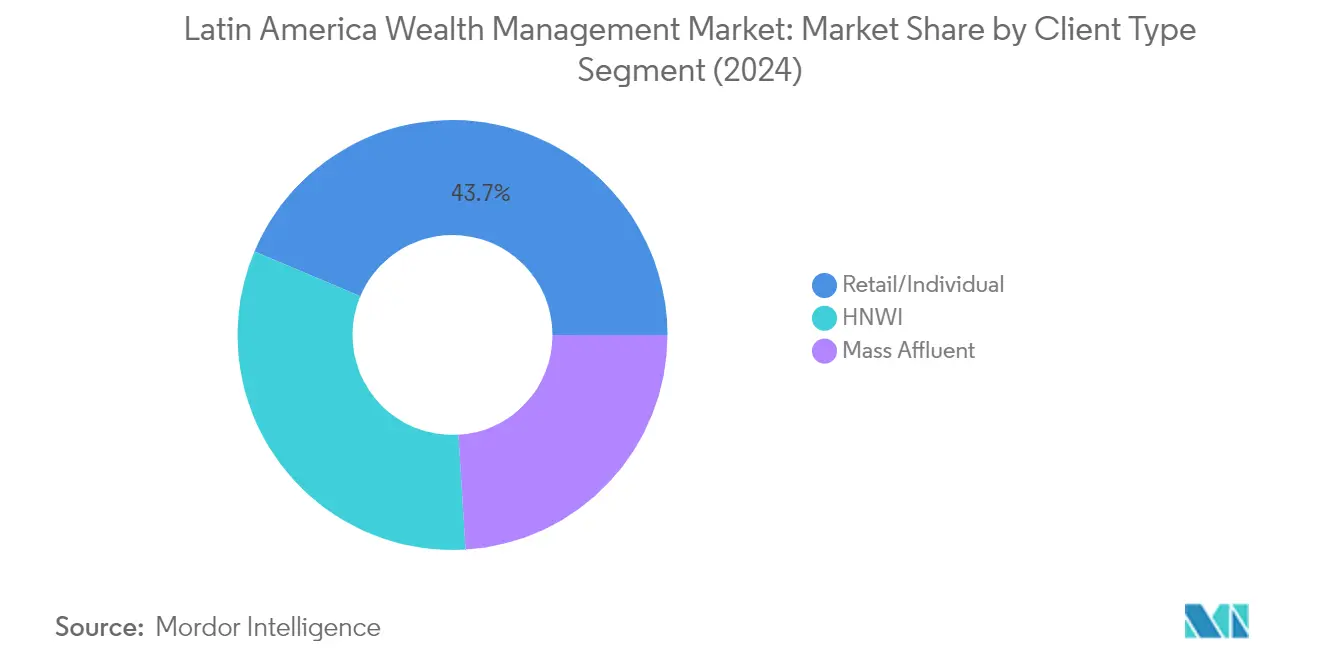

El segmento Minorista/Individual domina el Mercado de Gestión Patrimonial en América Latina, con una participación de mercado de aproximadamente el 44% en 2024. La prominencia de este segmento está impulsada por la expansión de la clase media en los países latinoamericanos y el aumento de la educación financiera entre los inversores minoristas. El segmento se ha fortalecido particularmente por la adopción de plataformas digitales y soluciones innovadoras de gestión patrimonial minorista que han hecho que los servicios de inversión sean más accesibles para los inversores individuales. Los bancos privados tradicionales han estado adaptando sus estrategias para servir mejor a este segmento ofreciendo servicios más personalizados y soluciones digitales, mientras mantienen estructuras de comisiones competitivas. El crecimiento en este segmento también está respaldado por entornos regulatorios favorables en mercados importantes como Brasil y México, que han implementado políticas para fomentar la participación minorista en los mercados financieros.

Segmento de Alto Patrimonio Neto en el Mercado de Gestión Patrimonial en América Latina

El segmento de Individuos de Alto Patrimonio Neto (HNWI) demuestra la trayectoria de crecimiento más sólida en el Mercado de Gestión Patrimonial en América Latina. La robusta expansión de este segmento está impulsada por varios factores, incluido el creciente número de emprendedores en la región, empresas familiares exitosas y crecientes oportunidades de inversión internacional. Los gestores de patrimonio se están enfocando cada vez más en proporcionar capacidades de asesoría híbrida que combinen la experiencia humana con herramientas digitales para servir mejor a esta sofisticada base de clientes. El segmento ha mostrado un interés particular en las inversiones alternativas y los productos enfocados en ESG, lo que refleja una tendencia más amplia hacia la diversificación de carteras. Los HNWI de la región también buscan cada vez más oportunidades de inversión transfronteriza, particularmente en Estados Unidos y Europa, impulsando la demanda de servicios de clientes privados más sofisticados.

Segmentos Restantes en la Segmentación por Tipo de Cliente

El segmento de Masa Acomodada representa una importante oportunidad de crecimiento en el mercado de Gestión Patrimonial latinoamericano, cerrando la brecha entre los clientes minoristas y los HNWI. Este segmento ha mostrado una creciente sofisticación en las preferencias de inversión y una demanda creciente de servicios profesionales de gestión de carteras. Los clientes de Masa Acomodada son particularmente receptivos a las soluciones digitales de gestión patrimonial y los servicios de asesoría automatizada, lo que los convierte en un objetivo atractivo tanto para los gestores de patrimonio tradicionales como para las empresas fintech. El segmento también ha demostrado un fuerte interés en los fondos de inversión colectiva y los productos estructurados, ya que estos inversores buscan construir carteras diversificadas mientras mantienen acceso a servicios profesionales de gestión de inversiones.

Análisis de Segmentos: Por Tipo de Empresa de Gestión Patrimonial

Segmento de Bancos Privados en el Mercado de Gestión Patrimonial en América Latina

Los bancos privados continúan dominando el panorama de la gestión patrimonial latinoamericana, con una participación de mercado de aproximadamente el 75% en 2024. La sólida posición de este segmento se atribuye a su oferta integral de servicios, las relaciones de confianza establecidas y las extensas redes regionales en los principales centros financieros latinoamericanos. Los bancos privados se han adaptado con éxito a la dinámica cambiante del mercado incorporando iniciativas de transformación digital y modelos de asesoría híbrida que combinan la experiencia humana con soluciones tecnológicas. Su capacidad para proporcionar productos financieros sofisticados, servicios transfronterizos y soluciones integradas de gestión de carteras ha contribuido a mantener su posición de liderazgo en el mercado. El segmento tiene una presencia particularmente fuerte en Brasil, donde los bancos privados gestionan más del 70% de los activos de individuos de alto patrimonio neto, mientras también mantienen posiciones de mercado significativas en México, Chile y Colombia.

Segmento de Gestores de Activos Independientes en el Mercado de Gestión Patrimonial en América Latina

Los Gestores de Activos Independientes representan el segmento más dinámico en el mercado de gestión patrimonial latinoamericano, con proyección de experimentar un crecimiento sólido de 2024 a 2029. Este crecimiento está siendo impulsado por la creciente preferencia de los clientes por estrategias de inversión personalizadas, mayor transparencia en las estructuras de comisiones y la capacidad del segmento para proporcionar asesoría financiera objetiva e imparcial. El auge de las plataformas de tecnología financiera ha permitido a los Gestores de Activos Independientes ampliar su alcance y mejorar sus capacidades de prestación de servicios, particularmente en mercados como Brasil y México. Estas empresas están atrayendo cada vez más a individuos de alto patrimonio neto que buscan alternativas a las relaciones bancarias tradicionales, ofreciendo experiencia especializada en áreas como la inversión sostenible, los activos alternativos y las soluciones de gestión patrimonial transfronteriza. El crecimiento del segmento está respaldado además por reformas regulatorias en los mercados latinoamericanos que han creado condiciones más favorables para las empresas independientes de gestión patrimonial.

Segmentos Restantes en el Tipo de Empresa de Gestión Patrimonial

Las oficinas familiares representan un segmento significativo en el mercado de gestión patrimonial latinoamericano, atendiendo a individuos de patrimonio neto ultraalto y riqueza multigeneracional. Estas instituciones proporcionan soluciones de gestión patrimonial discrecional altamente personalizadas, que incluyen gestión de inversiones, planificación sucesoria y servicios de asesoría filantrópica. Las oficinas familiares han ganado prominencia particularmente en Brasil, Chile y México, donde atienden al creciente número de empresas familiares y emprendedores adinerados de la región. Su capacidad para proporcionar servicios integrales de gestión patrimonial, combinada con un profundo conocimiento de los mercados locales y la dinámica familiar, las ha establecido como actores cruciales en el panorama de la gestión patrimonial de la región. El segmento ha mostrado una fortaleza particular en áreas como las inversiones alternativas, la inversión de impacto y la estructuración patrimonial transfronteriza.

Análisis del Segmento Geográfico del Mercado de Gestión Patrimonial en América Latina

Mercado de Gestión Patrimonial en América Latina en Brasil

Brasil continúa dominando el panorama de la gestión patrimonial latinoamericana como la economía más poderosa de la región. Con una participación de aproximadamente el 53% del total del mercado en 2024, el sector de gestión patrimonial de Brasil se beneficia de su sofisticada infraestructura financiera y sus diversos servicios de inversión. La industria de gestión patrimonial del país se caracteriza por una fuerte presencia tanto de actores nacionales como internacionales, con instituciones de banca privada que poseen una porción significativa del mercado. El mercado está experimentando un notable cambio hacia la transformación digital, con los gestores de patrimonio adoptando cada vez más soluciones tecnológicas para mejorar la prestación de servicios a los clientes. Los gestores de patrimonio brasileños están particularmente enfocados en atender a la creciente población de HNWI a través de soluciones patrimoniales personalizadas y servicios de inversión innovadores. El mercado también muestra un creciente interés en inversiones sostenibles y enfocadas en ESG, lo que refleja las tendencias globales y las preocupaciones ambientales locales. Las oficinas familiares están emergiendo como actores cada vez más importantes en el panorama de la gestión patrimonial brasileña, ofreciendo servicios altamente personalizados para individuos de patrimonio neto ultraalto.

Mercado de Gestión Patrimonial en América Latina en Colombia

Colombia se destaca como el mercado más dinámico en el sector de gestión patrimonial latinoamericano, con proyección de crecer aproximadamente un 15% anual de 2024 a 2029. La industria de gestión patrimonial del país está experimentando una transformación significativa, impulsada por reformas regulatorias y una creciente sofisticación financiera entre los inversores. Los gestores de patrimonio colombianos están expandiendo activamente sus capacidades digitales para atender a una base de clientes con conocimientos tecnológicos, con especial enfoque en los inversores millennials que buscan cada vez más asesoría financiera profesional. El mercado se caracteriza por una fuerte competencia entre los bancos tradicionales y los emergentes actores fintech, fomentando la innovación en la prestación de servicios. Los gestores de patrimonio locales están particularmente enfocados en desarrollar experiencia en inversiones alternativas y diversificación internacional de carteras. Los fundamentos económicos en mejora del país y la creciente clase media están creando nuevas oportunidades para los servicios de gestión patrimonial. Adicionalmente, los gestores de patrimonio colombianos están incorporando cada vez más consideraciones ESG en sus estrategias de inversión, respondiendo a la creciente demanda de los clientes de opciones de inversión sostenible.

Mercado de Gestión Patrimonial en América Latina en México

El mercado de gestión patrimonial de México continúa evolucionando como un centro crucial para los servicios financieros en América Latina. El mercado se beneficia de su proximidad estratégica a Estados Unidos y sus sólidas conexiones financieras internacionales. Los gestores de patrimonio mexicanos se están enfocando cada vez más en la innovación tecnológica y la transformación digital para mejorar la experiencia del cliente y la eficiencia operativa. El sector de gestión patrimonial del país se caracteriza por una combinación de instituciones tradicionales de banca privada y empresas emergentes de tecnología financiera, creando un entorno competitivo dinámico. Las oficinas familiares están ganando prominencia en el panorama de la gestión patrimonial de México, particularmente entre las empresas familiares que dominan la economía del país. El mercado muestra una creciente sofisticación en los servicios y productos de inversión, con una demanda creciente de oportunidades de inversión internacional y activos alternativos. Los gestores de patrimonio mexicanos también están adaptando sus servicios para atender a una nueva generación de inversores que buscan soluciones de gestión patrimonial más transparentes y habilitadas digitalmente.

Mercado de Gestión Patrimonial en América Latina en Chile

El mercado de gestión patrimonial de Chile se destaca por su sofisticada infraestructura financiera y su sólido marco regulatorio. El sector de gestión patrimonial del país se beneficia de su reputación como uno de los mercados financieros más estables de América Latina. Los gestores de patrimonio chilenos son particularmente hábiles para atender a individuos de alto patrimonio neto a través de soluciones patrimoniales integrales y diversificación internacional de carteras. El mercado demuestra una fuerte adopción de herramientas y plataformas digitales de gestión patrimonial, atendiendo a las preferencias cambiantes de los clientes. Las oficinas familiares en Chile se encuentran entre las más sofisticadas de la región, ofreciendo servicios integrales de gestión patrimonial a familias de patrimonio neto ultraalto. La industria de gestión patrimonial del país pone un énfasis significativo en el desarrollo profesional y las mejores prácticas internacionales, manteniendo altos estándares de prestación de servicios. Los gestores de patrimonio chilenos también están a la vanguardia en la incorporación de estrategias de inversión sostenible en sus ofertas.

Mercado de Gestión Patrimonial en América Latina en Otros Países

Los mercados de gestión patrimonial en otros países latinoamericanos, incluidos Perú, Argentina, Ecuador, Costa Rica y Panamá, presentan cada uno oportunidades y desafíos únicos. Estos mercados se caracterizan por diferentes niveles de desarrollo del mercado financiero y marcos regulatorios. Mientras algunos países se enfocan en desarrollar sus capacidades domésticas de gestión patrimonial, otros se posicionan como centros regionales de servicios financieros. La industria de gestión patrimonial en estos mercados está evolucionando con un énfasis creciente en la transformación digital y la innovación en los servicios. Las oficinas familiares y los gestores de patrimonio independientes desempeñan roles importantes en estos mercados, particularmente para atender las necesidades específicas de los individuos locales de alto patrimonio neto. Estos países también están siendo testigos de un creciente interés en las oportunidades de inversión internacional y las clases de activos alternativos. Los sectores de gestión patrimonial en estos mercados están adoptando gradualmente las mejores prácticas globales mientras mantienen sus características locales distintivas.

Panorama Competitivo

Principales Empresas en el Mercado de Gestión Patrimonial en América Latina

El panorama competitivo se caracteriza por una combinación de bancos globales establecidos y potencias regionales, incluidos BTG Pactual, Itau Private Bank, Bradesco, UBS, Credit Suisse, Citi Wealth Management, Morgan Stanley, 3G Capital y BBVA Bancomer. Estos actores están impulsando la innovación a través de iniciativas de transformación digital, particularmente en servicios de gestión patrimonial como la asesoría automatizada y las plataformas automatizadas de gestión de carteras. Las empresas están demostrando agilidad operativa al reestructurar sus modelos de servicio para adaptarse a las preferencias cambiantes de los clientes, especialmente entre los millennials nativos digitales. Los movimientos estratégicos incluyen la expansión de las ofertas de inversión sostenible y de impacto, al tiempo que se fortalecen las capacidades en criptomonedas y activos alternativos. Los líderes del mercado están persiguiendo la expansión geográfica tanto a través del crecimiento orgánico como de adquisiciones estratégicas, con un enfoque particular en construir presencia en mercados de alto crecimiento como Brasil y México.

La Consolidación y la Dinámica entre Actores Globales y Locales Moldean el Mercado

El mercado de gestión patrimonial latinoamericano exhibe una estructura consolidada dominada por grandes bancos privados e instituciones financieras establecidas, con oficinas familiares y gestores de activos independientes ocupando nichos especializados. Los actores globales aprovechan su experiencia internacional y sus sofisticadas ofertas de productos, mientras que los actores locales establecidos capitalizan su profundo conocimiento de los mercados regionales y sus sólidas relaciones con los clientes. El mercado está siendo testigo de una mayor participación de empresas financieras impulsadas por la tecnología, que desafían los modelos tradicionales de gestión patrimonial y obligan a los actores establecidos a adaptar sus enfoques de prestación de servicios.

La actividad de fusiones y adquisiciones sigue siendo sólida a medida que las empresas buscan ampliar sus capacidades y presencia en el mercado. Las instituciones globales son particularmente activas en la adquisición de empresas locales de gestión patrimonial y oficinas familiares para obtener acceso inmediato al mercado y bases de clientes establecidas. Esta tendencia es especialmente prominente en Brasil, donde los actores internacionales ven las adquisiciones como un punto de entrada estratégico al mercado latinoamericano más amplio. Las oficinas familiares se están convirtiendo cada vez más en objetivos de adquisición atractivos debido a su experiencia especializada y sus relaciones con clientes de alto patrimonio neto.

La Innovación Digital es Clave para el Éxito Futuro en el Mercado

El éxito en el mercado de gestión patrimonial latinoamericano depende cada vez más de la capacidad de las empresas para combinar los servicios tradicionales basados en relaciones con las capacidades digitales. Las empresas establecidas deben enfocarse en desarrollar plataformas digitales integrales mientras mantienen servicios personalizados de asesoría de inversiones, particularmente para los individuos de alto patrimonio neto que esperan tanto conveniencia tecnológica como soluciones a medida. La inversión en inteligencia artificial, servicios de asesoría automatizada y herramientas automatizadas de gestión de carteras se ha vuelto crucial para mantener la ventaja competitiva, mientras que las capacidades de inversión sostenible y de impacto se están convirtiendo en ofertas de servicios esenciales.

Los competidores del mercado pueden ganar terreno enfocándose en segmentos desatendidos y servicios especializados, particularmente en áreas emergentes como las criptomonedas y las inversiones alternativas. La creciente adopción de plataformas digitales por parte de los millennials presenta oportunidades para que los nuevos participantes capturen participación de mercado a través de modelos de servicio innovadores. Sin embargo, las empresas deben navegar por complejos requisitos regulatorios en diferentes jurisdicciones mientras gestionan los riesgos de ciberseguridad y las preocupaciones sobre la privacidad de los datos. El futuro del mercado estará moldeado por la capacidad de las empresas para adaptarse a los cambios demográficos de los clientes, las preferencias de inversión en evolución y la creciente demanda de soluciones de inversión transparentes y sostenibles. Adicionalmente, la integración de los servicios de planificación financiera y gestión patrimonial personal será crucial para abordar las necesidades integrales de los clientes.

Líderes de la Industria de Gestión Patrimonial en América Latina

Credit Suisse

BTG Pactual

Morgan Stanley

Bradesco

BBVA Bancomer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- En 2021, BTG Pactual contrató a un banquero privado del banco privado suizo Credit Suisse para su negocio de gestión patrimonial en Miami. Leonardo Brayner se unió al grupo brasileño tras haber pasado 11 años en las oficinas de Credit Suisse en Las Bahamas, donde recientemente se desempeñó como vicepresidente de gestión patrimonial en su mesa de servicio al cliente.

- En 2021, Credit Suisse realizó una distribución en efectivo de USD 400 millones, en línea con su anuncio de que Credit Suisse reembolsaría parte del dinero de los fondos de cadena de suministro Greensill cerrados. El dinero será pagado a los inversores en los fondos Virtuoso SICAV-SIF del banco. Los cuatro fondos Virtuoso SICAV-SIF de Credit Suisse estaban invertidos en los fondos de cadena de suministro.

Alcance del Informe del Mercado de Gestión Patrimonial en América Latina

Una plataforma de gestión patrimonial es una plataforma para asesores que proporciona una visión completa del patrimonio del cliente, planificación de objetivos financieros y capacidades de gestión de carteras. La Gestión Patrimonial en América Latina es uno de los mercados de Gestión Patrimonial en crecimiento y de alta demanda, ya que las personas prefieren los activos bajo gestión de plataformas tecnológicas e innovadoras para las cuales las empresas de gestión patrimonial de América Latina resultan mucho más eficientes. Un análisis de antecedentes completo del Mercado de Gestión Patrimonial en América Latina incluye una evaluación de la economía, una visión general del mercado, estimación del tamaño del mercado para segmentos clave, tendencias emergentes del mercado, dinámica del mercado y perfiles de las principales empresas cubiertos en el informe. El Mercado de Gestión Patrimonial en América Latina está segmentado por tipo de cliente, tipo de empresa de gestión patrimonial y por geografía. Por Tipo de Cliente, el mercado está segmentado en HNWI, Minoristas/Individuos, Masa Acomodada y Otros. Por Tipo de Empresa de Gestión Patrimonial, el mercado está segmentado en Banqueros Privados, Oficinas Familiares y Otros. El informe también cubre los tamaños de mercado y pronósticos para el Mercado de Gestión Patrimonial en América Latina en los países clave (Brasil, Chile, Perú, Colombia y el Resto de América Latina). El informe ofrece el tamaño del mercado y pronósticos para el Mercado de Gestión Patrimonial en América Latina en valor (USD Millones) para todos los segmentos anteriores.

| HNWI |

| Minoristas/Individuos |

| Masa Acomodada |

| Otros |

| Banqueros Privados |

| Oficinas Familiares |

| Otros |

| Brasil |

| Chile |

| Perú |

| Colombia |

| Resto de América Latina |

| Por Tipo de Cliente | HNWI |

| Minoristas/Individuos | |

| Masa Acomodada | |

| Otros | |

| Por Tipo de Empresa de Gestión Patrimonial | Banqueros Privados |

| Oficinas Familiares | |

| Otros | |

| Por Geografía | Brasil |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Gestión Patrimonial en América Latina?

Se espera que el tamaño del Mercado de Gestión Patrimonial en América Latina alcance USD 1,21 billones en 2025 y crezca a una CAGR del 2,34% para llegar a USD 1,36 billones en 2030.

¿Cuál es el tamaño actual del Mercado de Gestión Patrimonial en América Latina?

En 2025, se espera que el tamaño del Mercado de Gestión Patrimonial en América Latina alcance USD 1,21 billones.

¿Quiénes son los actores clave en el Mercado de Gestión Patrimonial en América Latina?

Credit Suisse, BTG Pactual, Morgan Stanley, Bradesco y BBVA Bancomer son las principales empresas que operan en el Mercado de Gestión Patrimonial en América Latina.

¿Qué años cubre este Mercado de Gestión Patrimonial en América Latina y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Gestión Patrimonial en América Latina se estimó en USD 1,18 billones. El informe cubre el tamaño histórico del mercado del Mercado de Gestión Patrimonial en América Latina para los años: 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Gestión Patrimonial en América Latina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: