Tamaño y cuota del mercado de plataformas de firma electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plataformas de firma electrónica por Mordor Intelligence

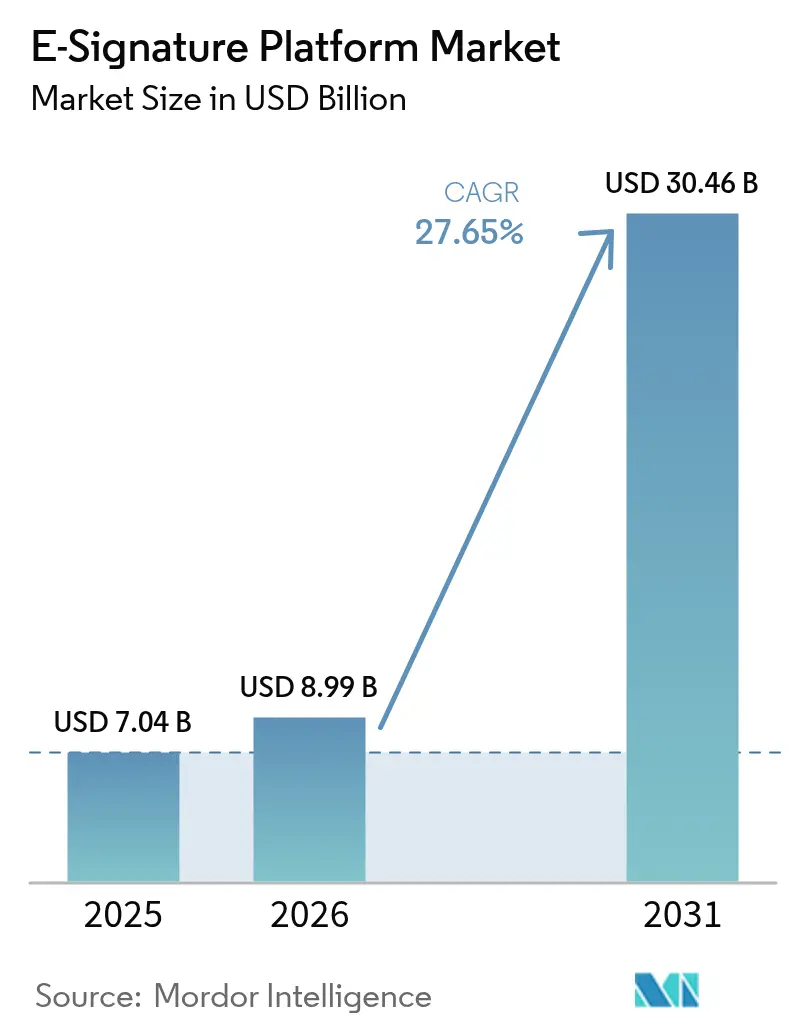

El tamaño del mercado de plataformas de firma electrónica en 2026 se estima en 8.990 millones de USD, creciendo desde el valor de 2025 de 7.040 millones de USD con proyecciones para 2031 que muestran 30.460 millones de USD, creciendo a una CAGR del 27,65% entre 2026 y 2031. La fuerte demanda de ecosistemas inteligentes de acuerdos, la armonización de regulaciones como eIDAS 2.0 y un conjunto creciente de integraciones nativas en la nube continúan acelerando la adopción global. Los proveedores que integran análisis de riesgos impulsado por IA y cifrado resistente a la computación cuántica en sus ofertas ganan preferencia empresarial, mientras que las pymes se concentran en paquetes de suscripción que eliminan la sobrecarga de infraestructura. Los mandatos regulatorios en América del Norte y Asia-Pacífico, junto con los objetivos de reducción de papel impulsados por criterios ESG, anclan las oportunidades de crecimiento multirregional. La intensidad competitiva aumenta a medida que los proveedores de plataformas avanzan hacia la gestión del ciclo de vida de contratos y hacia el SaaS vertical, empujando a los actores establecidos hacia fusiones y adquisiciones selectivas y programas de socios centrados en desarrolladores.

Conclusiones clave del informe

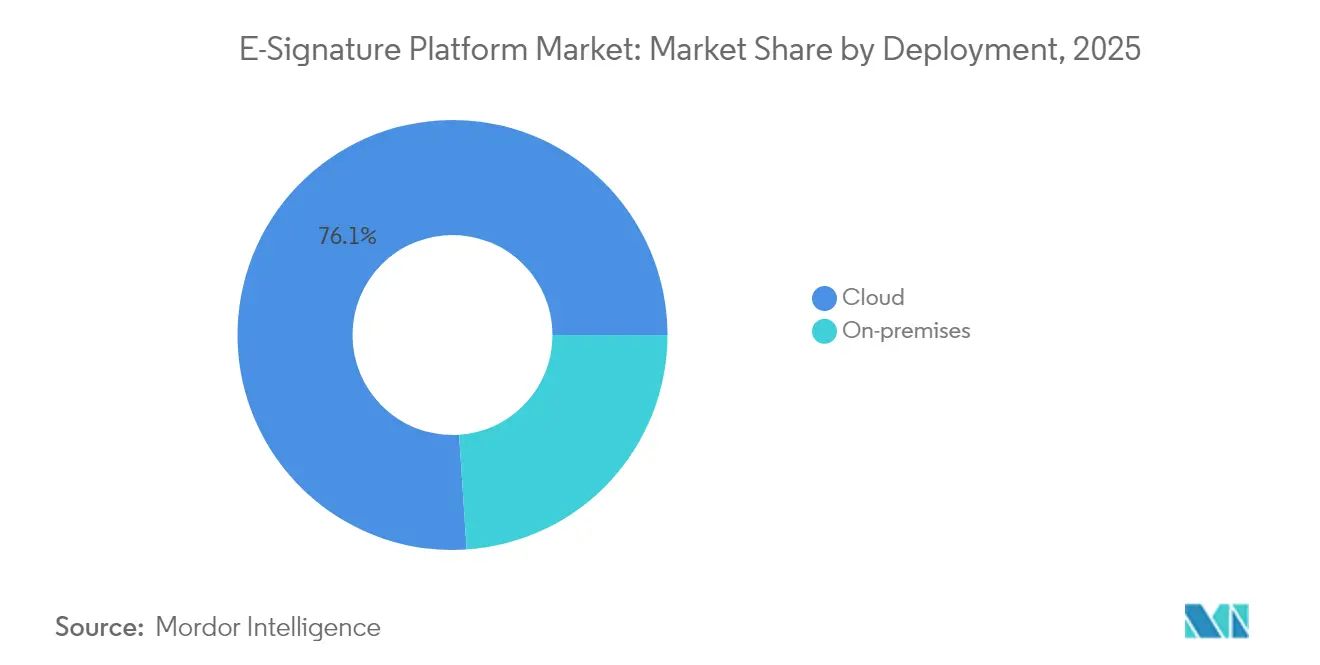

- Por implementación, la infraestructura en la nube lideró con el 76,05% de la cuota del mercado de plataformas de firma electrónica en 2025; los modelos locales e híbridos quedan rezagados, pero la nube se expande a una CAGR del 29,10% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,10% del tamaño del mercado de plataformas de firma electrónica en 2025, mientras que las pymes crecen más rápido a una CAGR del 28,75% hasta 2031.

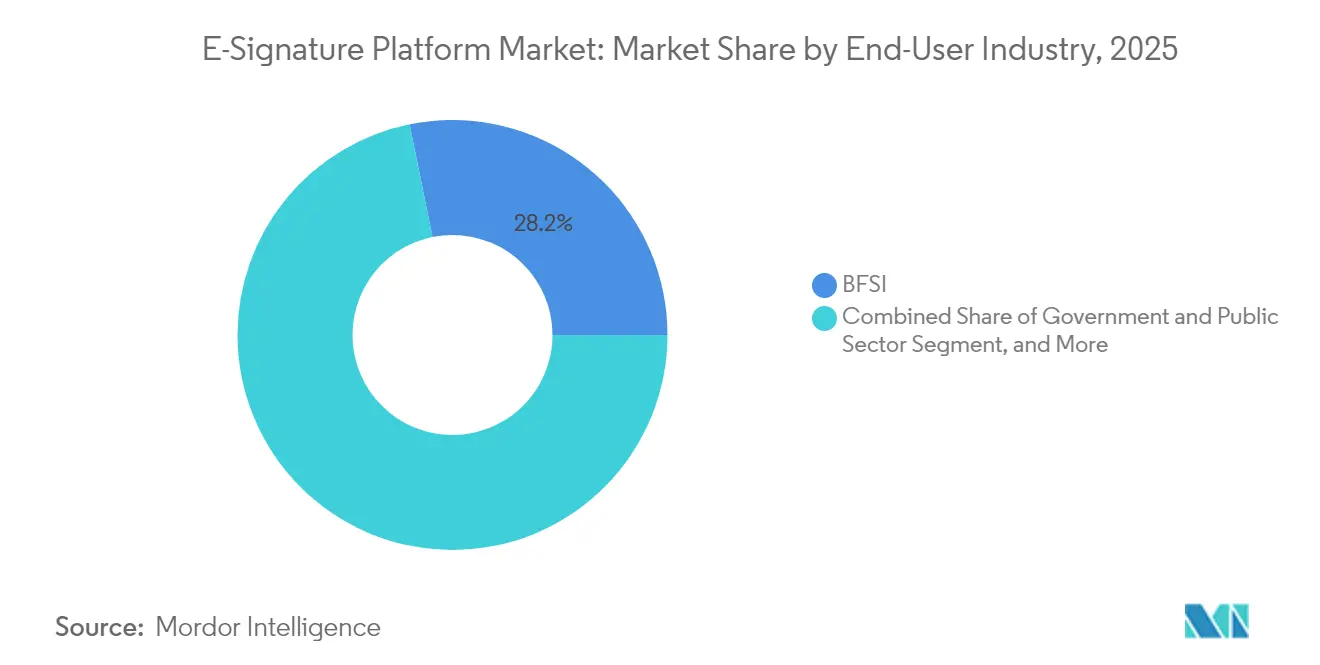

- Por industria de usuario final, salud y ciencias de la vida avanza a una CAGR del 28,05% hasta 2031 en el mercado de plataformas de firma electrónica, superando a todos los demás sectores. Mientras tanto, BFSI retuvo una cuota del 28,20% en 2025.

- Por nivel de autenticación, las firmas electrónicas cualificadas son el segmento de mayor crecimiento con una CAGR del 28,60% en el mercado de plataformas de firma electrónica, mientras que las firmas electrónicas simples retuvieron una cuota del 48,10% en 2025.

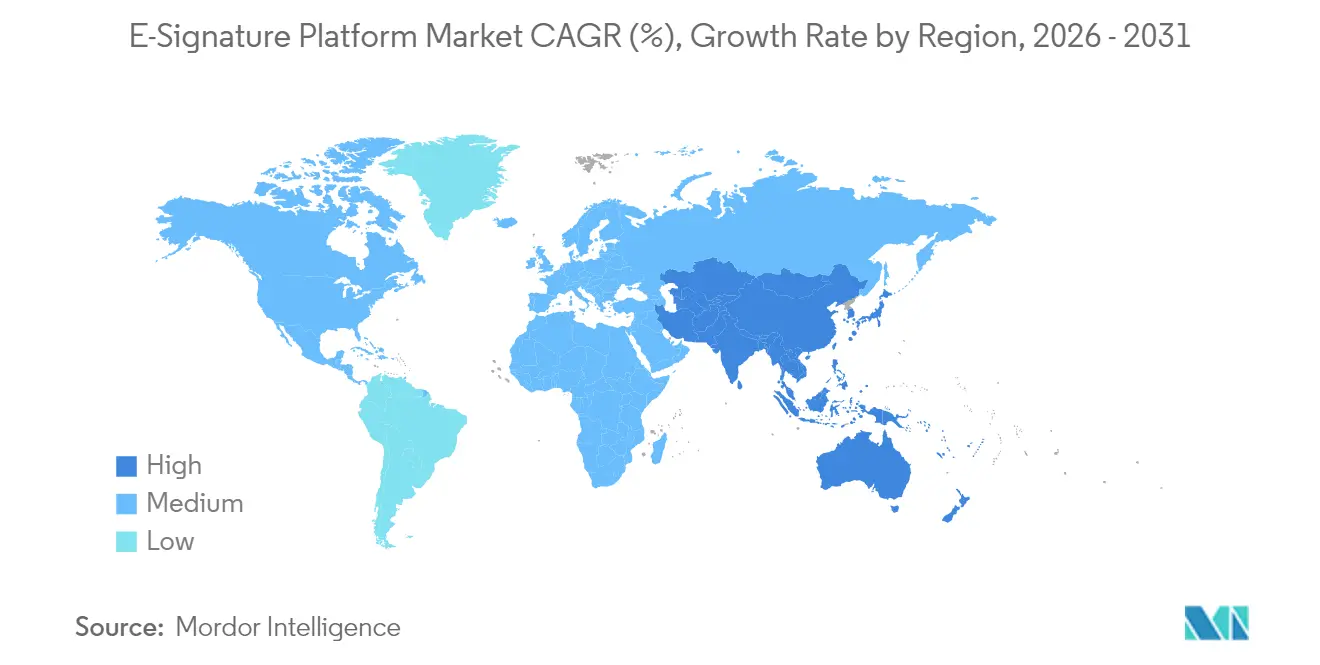

- Por geografía, América del Norte obtuvo el 37,20% de los ingresos en 2025 en el mercado de plataformas de firma electrónica; se proyecta que Asia-Pacífico registre una CAGR del 28,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de plataformas de firma electrónica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Trabajo remoto y negociación distribuida | +6.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de la nube en primer lugar entre las pymes | +5.4% | Global, más fuerte en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Respaldo regulatorio global (eIDAS 2.0, UETA, etc.) | +7.2% | Europa y América del Norte como núcleo, expansión hacia APAC | Largo plazo (≥ 4 años) |

| API de firma integradas en SaaS vertical | +4.9% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Hojas de ruta de criptografía resistente a la computación cuántica | +2.1% | Global, liderado por sectores gubernamental y empresarial | Largo plazo (≥ 4 años) |

| Mandatos de reducción de papel impulsados por criterios ESG | +3.8% | Europa y América del Norte, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Trabajo Remoto y Negociación Distribuida

Los modelos de trabajo híbrido dominan ahora el empleo de cuello blanco, obligando a las organizaciones a finalizar acuerdos en distintas ubicaciones y zonas horarias sin presencia física. Las plataformas modernas soportan por tanto la coautoría en tiempo real, el enrutamiento multisector y la identificación de riesgos en cláusulas asistida por IA dentro de suites de colaboración como Microsoft 365.[1]Erika Sperekas, "Información sobre acuerdos con tecnología de IA con Microsoft 365 Copilot," DOCUSIGN.COM Las agencias gubernamentales también aprovechan estas capacidades para satisfacer los requisitos de auditoría de adquisiciones al tiempo que aceleran los ciclos de adjudicación. Como resultado, las firmas pasan de ser un punto de control final a convertirse en la capa de orquestación para flujos de decisiones complejos con múltiples partes. Los proveedores que se integran sin fricciones con el correo electrónico, las videoconferencias y los repositorios de contenido reducen el cambio de contexto y acortan los plazos de reconocimiento de ingresos.

Adopción de la Nube en Primer Lugar entre las Pymes

Las pymes prescinden cada vez más de la infraestructura local eligiendo paquetes SaaS que integran firmas en herramientas de contabilidad, CRM y recursos humanos. Una investigación de la OCDE muestra que el uso de soluciones digitales avanzadas por parte de las pequeñas empresas estadounidenses saltó del 45% en 2020 al 69% en 2024. La tarificación de pago por uso, las experiencias nativas en móvil y las plantillas específicas por sector amplían la accesibilidad, como lo evidencia el NPS de SignEasy por encima de 70 y su reconocimiento en la App Store.[2]Sunil Patro, "SignEasy 2024: Hitos y Visión," SIGNEASY.COM Los proveedores que capturan este segmento enfatizan la incorporación simplificada, los conectores de marketplace y los niveles de uso transparentes, permitiendo a las pymes escalar los volúmenes de transacciones sin intervención del departamento de TI.

Respaldo Regulatorio Global (eIDAS 2.0, UETA, etc.)

Los marcos jurídicos unificados eliminan la incertidumbre transfronteriza y elevan las firmas electrónicas a la misma condición que las firmas manuscritas. Con eIDAS 2.0, una firma cualificada emitida en un estado de la UE es ejecutable en los 27, mientras que las agencias estadounidenses deben integrar firmas en los servicios orientados a los ciudadanos en un plazo de 180 días a partir del memorando M-23-22. Singapur y Japón han promulgado mandatos similares, lo que desencadena actualizaciones de plataformas que integran esquemas de identidad nacional y registros de auditoría a prueba de manipulaciones. Las empresas, en consecuencia, estandarizan en soluciones que abarcan múltiples jurisdicciones, reduciendo la fricción de expansión y la carga de cumplimiento normativo.

API de Firma Integradas en SaaS Vertical

El software específico de cada industria integra cada vez más API de firma para ofrecer recorridos de usuario sin fricciones. AgentExchange de Salesforce permite a los agentes de IA generar, enrutar y archivar contratos de extremo a extremo dentro de los registros de CRM. Los proveedores de sistemas de historia clínica electrónica en el sector salud incluyen ahora módulos de consentimiento electrónico que preservan el cumplimiento de HIPAA sin redirecciones externas. Las plataformas con SDK robustos, opciones de marca blanca y permisos granulares se convierten en la infraestructura predeterminada para los proveedores verticales, ampliando el total de transacciones direccionables más allá de las herramientas independientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por ciberataques y fraude | -4.2% | Global, especialmente agudo en servicios financieros | Corto plazo (≤ 2 años) |

| Fragmentación jurídica transfronteriza | -3.1% | Global, más compleja en mercados emergentes | Mediano plazo (2-4 años) |

| Elevadas tarifas de transacciones con firma electrónica cualificada | -2.8% | Europa e industrias reguladas a nivel global | Mediano plazo (2-4 años) |

| Escrutinio energético del sellado mediante cadena de bloques | -1.5% | Europa y América del Norte, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Ciberataques y Fraude

Las campañas de phishing que imitan solicitudes de firma legítimas minan la confianza de los usuarios, obligando a las empresas a introducir la autenticación multifactor y la verificación fuera de banda que ralentizan los flujos de trabajo. Las brechas en proveedores de renombre generan cautela en todo el sector, particularmente en finanzas y salud donde las sanciones por pérdida de datos siguen siendo severas. Las plataformas responden incorporando detección de fraude mediante aprendizaje automático, huella digital del dispositivo y análisis detallado del firmante, mientras que la formación en concienciación del usuario se convierte en un componente habitual de los paquetes de incorporación. Equilibrar la seguridad con una experiencia de usuario sin fricciones sigue siendo un desafío inmediato para la industria.

Fragmentación Jurídica Transfronteriza

A pesar de la armonización a nivel de titulares, persisten diferencias sutiles entre jurisdicciones en cuanto a la verificación de identidad, la jerarquía de certificados y los requisitos probatorios. Las multinacionales a menudo deben operar múltiples instancias de tenant o asegurar aprobaciones específicas de cada país, lo que añade costes y complejidad de gobernanza. En los mercados emergentes, la evolución de los estatutos y la limitada jurisprudencia plantean dudas sobre la aplicabilidad, retrasando los despliegues a gran escala. Los proveedores con equipos jurídicos internos y motores de políticas adaptativos pueden convertir este obstáculo en un diferenciador competitivo, pero los participantes más pequeños enfrentan cargas de cumplimiento muy elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por implementación: la infraestructura en la nube impulsa la evolución del mercado

La implementación en la nube representó el 76,05% de la cuota del mercado de plataformas de firma electrónica en 2025 y se proyecta que se expanda a una CAGR del 29,10% hasta 2031. La tarificación basada en el consumo y la escalabilidad instantánea convierten a la nube en la opción predeterminada para las empresas que buscan búsqueda impulsada por IA, actualizaciones de seguridad continuas y acceso global de baja latencia. El tamaño del mercado de plataformas de firma electrónica vinculado a los modelos locales sigue siendo relevante para cargas de trabajo de defensa, salud y sector público que deben mantener datos sensibles dentro de las fronteras soberanas. Incluso aquí surgen estrategias híbridas: el almacenamiento de documentos permanece local mientras la lógica de orquestación se ejecuta en regiones en la nube certificadas bajo FedRAMP o ISO 27001. Los proveedores se diferencian ofreciendo centros de datos con aislamiento regional y cifrado de conocimiento cero, satisfaciendo tanto los requisitos de agilidad como los de soberanía.

Las pymes se benefician de forma desproporcionada, aprovechando los paneles de control en la nube que consolidan plantillas, estado del firmante y análisis en un único panel de visualización. Los proveedores de servicios impulsan la copia de seguridad automatizada, los SLA de disponibilidad y los medidores de uso de API, reduciendo la carga administrativa. Por el contrario, la previsibilidad de costes genera escrutinio entre las empresas con alto volumen de transacciones; por ello, las opciones de niveles avanzados y los descuentos por volumen reservado afloran en los contratos a largo plazo. A medida que las integraciones proliferan en CRM, ERP y SaaS vertical, las plataformas en la nube posicionadas como tejidos de confianza centrales están llamadas a capturar valor incremental por acuerdo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño de organización: la adopción por parte de las pymes acelera la transformación digital

Las grandes empresas aportaron el 62,10% de los ingresos de 2025, reflejando carteras de contratos complejas, plantillas multilingüe y estrictos requisitos de auditoría. Adoptan nubes de acuerdos de extremo a extremo que se integran con los flujos de trabajo de SAP, Oracle y ServiceNow, habilitando el control de versiones, la comparación de cláusulas mediante IA y los paneles de riesgos. Sin embargo, el crecimiento de las transacciones es más rápido entre las pymes, que registran una CAGR del 28,75% hasta 2031 al saltarse los procesos heredados. La configuración sencilla, los conectores prediseñados para QuickBooks y HubSpot, y los recorridos del firmante optimizados para móvil eliminan las barreras que antes enfrentaban las empresas con recursos limitados.

Para las pymes, las plantillas que cubren NDA, órdenes de compra y formularios de recursos humanos reducen el gasto jurídico y aceleran el flujo de caja. Los proveedores de plataformas que incluyen créditos de verificación de identidad y ofrecen foros de soporte comunitario capturan la fidelidad del cliente. Mientras tanto, las grandes empresas negocian licencias corporativas, métricas de SLA personalizadas y anexos de residencia de datos localizados, creando cuentas de alto margen. En ambos segmentos, los análisis integrados revelan cuellos de botella en los tiempos de ciclo, lo que permite a los gestores comparar el rendimiento y justificar una mayor inversión en automatización.

Por industria de usuario final: el sector salud lidera la transformación digital

Se prevé que salud y ciencias de la vida sea el sector que aporte el mayor incremento de ingresos, creciendo a una CAGR del 28,05% dado que la telesalud, el consentimiento electrónico y los ensayos clínicos descentralizados demandan flujos de trabajo conformes con HIPAA. El tamaño del mercado de plataformas de firma electrónica vinculado a los acuerdos del sector salud está proyectado para crecer con fuerza a medida que los hospitales digitalizan los paquetes de admisión, las farmacias capturan prescripciones remotas y los laboratorios automatizan las autorizaciones de pruebas. Las plataformas que triunfan en este ámbito incluyen registros de auditoría a prueba de manipulaciones, conectores de API FHIR y controles de acceso granulares para equipos de atención multidisciplinarios.

BFSI sigue siendo un sector central, automatizando cierres hipotecarios, renovaciones de pólizas e incorporación de gestión patrimonial bajo estrictos mandatos KYC. Las agencias gubernamentales aceleran la digitalización de la contratación y los servicios al ciudadano, guiadas por memorandos federales que exigen interacciones digitales en primer lugar. Las empresas de manufactura y automoción adjuntan firmas a certificados de calidad y documentos de cadena de suministro, mientras que los portales inmobiliarios las integran en plataformas de cierre remoto. Cada sector influye en las hojas de ruta de los productos: el sector salud prioriza la identificación segura del paciente, mientras que BFSI se concentra en el escrutinio de sanciones y los análisis de fraude a nivel de transacción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por nivel de autenticación: los requisitos de seguridad impulsan el crecimiento de la firma electrónica cualificada

Las firmas electrónicas simples captaron una cuota del 48,10% en 2025, manteniendo su atractivo para aprobaciones internas y acuerdos de bajo riesgo. Sin embargo, las firmas electrónicas cualificadas registran la CAGR más rápida del 28,60%, impulsadas por transacciones que requieren no repudio, desembolsos de préstamos, fusiones transfronterizas y subvenciones gubernamentales. El tamaño del mercado de plataformas de firma electrónica para soluciones de firma electrónica cualificada se acelera aún más a medida que los reguladores de la UE imponen requisitos de identificación remota y equivalencia de notarización. Los proveedores responden con rutas de actualización con un solo clic: la misma interfaz solicita a los usuarios que pasen de firma electrónica simple a firma electrónica avanzada o firma electrónica cualificada en función de la puntuación de riesgo.

Las firmas electrónicas avanzadas ocupan el término medio, elegidas frecuentemente por proveedores de SaaS que necesitan mayor garantía sin tokens de hardware. Las plataformas que ofrecen motores de políticas flexibles permiten a los administradores vincular reglas de riesgo a la geografía del firmante, el tipo de documento y el valor del acuerdo, garantizando el nivel de garantía adecuado sin mantener múltiples herramientas. Los algoritmos post-cuánticos, ya pilotados en certificados cualificados, garantizan la vigencia a largo plazo de los archivos de alto valor frente a la obsolescencia criptográfica.

Análisis geográfico

América del Norte generó el 37,20% de los ingresos de 2025, impulsada por los mandatos federales estadounidenses que exigen que cada agencia ofrezca servicios digitales al ciudadano con incorporación de firmas electrónicas en un plazo de 180 días. La directiva de la Oficina de Gestión y Presupuesto provoca picos de volumen en los departamentos de defensa, salud y hacienda, mientras que las autoridades canadienses replican las políticas para agilizar la administración de prestaciones. La alta madurez en la nube y la jurisprudencia clara facilitan la contratación pública, lo que permite a los proveedores realizar ventas adicionales de complementos de IA y módulos sectoriales.

Asia-Pacífico registra la CAGR más alta del 28,55% hasta 2031, impulsada por el requisito de autenticación de Singapur para 2025, las alianzas de contratos con IA de Japón y el e-KYC basado en Aadhaar de India que acelera la incorporación rápida. Las pymes de todo el Sudeste Asiático adoptan paquetes con prioridad para móvil adaptados a personal multilingüe y que requieren un ancho de banda mínimo. Las empresas chinas y surcoreanas invierten en pruebas de resistencia a la computación cuántica, buscando el cumplimiento a largo plazo con los estatutos de ciberseguridad previstos. Persiste la fragmentación regulatoria, pero los gobiernos regionales hacen referencia cada vez más a los estándares internacionales, reduciendo la ambigüedad en la aplicación de contratos.

Europa aprovecha eIDAS 2.0 para armonizar el reconocimiento, estimulando el comercio B2B transfronterizo y las implementaciones en el sector público. Las preocupaciones sobre la soberanía de los datos condicionan la selección de proveedores, con compradores que exigen entornos alojados en la UE y procesamiento conforme con el RGPD. América Latina cobra impulso tras la adquisición por 32 millones de USD de D4Sign con sede en Brasil por parte de Zucchetti, lo que señala la confianza de los inversores e introduce integraciones de pago localizadas. Oriente Medio y África quedan rezagados en gasto absoluto pero muestran un fuerte potencial de campo abierto donde la digitalización gubernamental y el crecimiento del fintech se intersectan con la penetración móvil.

Panorama competitivo

Principales empresas en el mercado de plataformas de firma electrónica

El mercado de plataformas de firma electrónica muestra una concentración moderada: los cinco principales actores acumulan aproximadamente el 60% de los ingresos globales. DocuSign va más allá de las firmas hacia la extracción de cláusulas mediante IA, lanzando su actualización de Gestión Inteligente de Acuerdos y la integración de Copilot para Microsoft 365. Adobe responde con sinergias más estrechas entre Creative Cloud y Acrobat, mientras que Microsoft amplía SharePoint eSignature a regiones adicionales.[3]Amcdonnell, "Actualizaciones del producto SharePoint eSignature," MICROSOFT.COM

Las adquisiciones estratégicas reconfiguran las posiciones regionales. La compra de Penneo por Visma por 21,4 millones de USD amplía las capacidades nórdicas de KYC y auditoría.[4]Sala de prensa de Visma, "La oferta de Visma por Penneo," VISMA.COM La adquisición de D4Sign por Zucchetti asegura una base de clientes latinoamericana que supera las 35.000 empresas. Estas operaciones subrayan un giro hacia la integración vertical, agrupando facturas, verificación de identidad e informes de cumplimiento normativo en una pila unificada.

Los nuevos competidores priorizan la profundidad específica de cada industria: LegalOn colabora con DocuSign para combinar la revisión de contratos mediante IA con los flujos de trabajo de firma en Japón. SignEasy apunta a las pymes con una sencillez orientada al móvil, aprovechando los reconocimientos de la App Store para reforzar la confianza en la marca. Los pilotos de resistencia a la computación cuántica, los ecosistemas de API abiertas y la tarificación basada en el consumo siguen siendo diferenciadores a medida que los equipos de adquisiciones sopesan el coste total de propiedad frente a las garantías de seguridad a largo plazo.

Líderes de la industria de plataformas de firma electrónica

DocuSign Inc.

Zoho Corporation Pvt. Ltd

Adobe Inc.

PandaDoc Inc.

SignEasy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Salesforce lanzó AgentExchange, permitiendo a los agentes de IA autónomos completar flujos de trabajo de contratos en colaboración con DocuSign.

- Enero de 2025: Visma finalizó la adquisición de Penneo por aproximadamente 21,4 millones de USD, profundizando las capacidades de firma digital en los países nórdicos.

- Noviembre de 2024: Zucchetti adquirió D4Sign de Brasil por 32 millones de USD, ampliando su presencia en América Latina.

- Noviembre de 2024: LegalOn y DocuSign anunciaron una oferta completamente integrada para el mercado japonés.

Alcance del informe global del mercado de plataformas de firma electrónica

Una solución de firma electrónica está diseñada para satisfacer diversas necesidades empresariales. Es un sonido, símbolo o proceso electrónico adjunto o asociado a un contrato u otro registro, y adoptado por una persona con la intención de firmar un registro. Es una forma digital de una firma manuscrita que es legalmente vinculante y segura, pero no incorpora estándares de cifrado. La firma electrónica puede ser menos segura y menos auténtica que una firma digital, pero sigue teniendo validez legal y aplicabilidad.

El mercado de plataformas de firma electrónica está segmentado por implementación (local, nube), tamaño de organización (pequeña y mediana empresa, gran empresa), industria de usuario final (BFSI, gobierno y defensa, salud, petróleo y gas, TI y telecomunicaciones, logística y transporte, otras industrias de usuario final) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Italia, Resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur, Resto de Asia-Pacífico), América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| BFSI |

| Gobierno y sector público |

| Salud y ciencias de la vida |

| TI y telecomunicaciones |

| Logística y transporte |

| Manufactura y automoción |

| Inmobiliaria y construcción |

| Otras industrias de usuario final |

| Firma electrónica simple (SES) |

| Firma electrónica avanzada (AES) |

| Firma electrónica cualificada (QES) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por implementación | Nube | ||

| Local | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por industria de usuario final | BFSI | ||

| Gobierno y sector público | |||

| Salud y ciencias de la vida | |||

| TI y telecomunicaciones | |||

| Logística y transporte | |||

| Manufactura y automoción | |||

| Inmobiliaria y construcción | |||

| Otras industrias de usuario final | |||

| Por nivel de autenticación | Firma electrónica simple (SES) | ||

| Firma electrónica avanzada (AES) | |||

| Firma electrónica cualificada (QES) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tasa de crecimiento se prevé para el mercado de plataformas de firma electrónica hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 27,65%, creciendo desde 7.040 millones de USD en 2025 hasta 30.460 millones de USD en 2031.

¿Qué modelo de implementación domina actualmente la adopción global?

La implementación en la nube representó una cuota del 76,05% en 2025 y sigue creciendo más rápido debido a la baja sobrecarga de infraestructura y la rápida escalabilidad.

¿Por qué el sector salud es el vertical de más rápido crecimiento para las firmas electrónicas?

El cumplimiento de HIPAA, los flujos de trabajo de telemedicina y los ensayos clínicos descentralizados están impulsando una CAGR del 28,05% para salud y ciencias de la vida.

¿Qué regiones presentan el mayor potencial de expansión a corto plazo?

Asia-Pacífico lidera con una CAGR del 28,55%, respaldada por el mandato de autenticación de Singapur para 2025 y las alianzas de contratos con IA de Japón.

¿Cómo están los proveedores abordando las amenazas de seguridad post-cuánticas?

Las plataformas líderes pilotan certificados ML-DSA alineados con NIST FIPS 204, garantizando la validez a largo plazo frente a los riesgos de descifrado cuántico.

Última actualización de la página el: