Tamaño y Participación del Mercado de Desarrollo Rápido de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 416.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

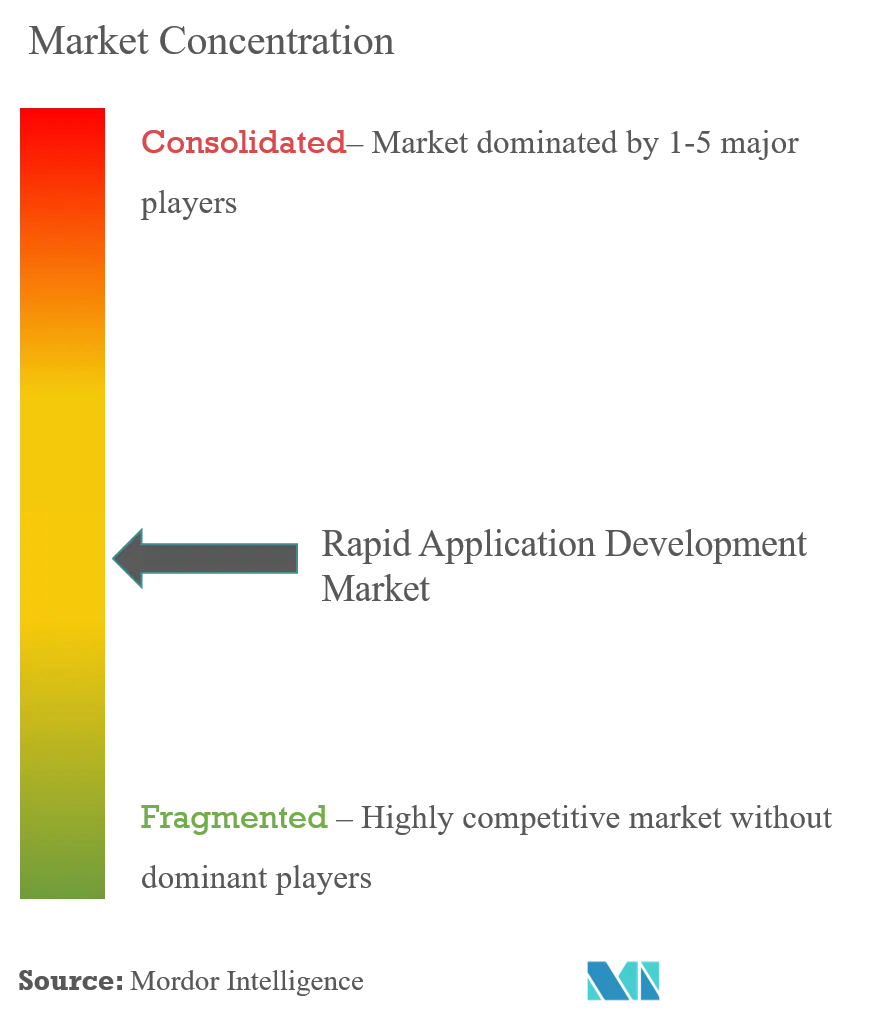

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo Rápido de Aplicaciones por Mordor Intelligence

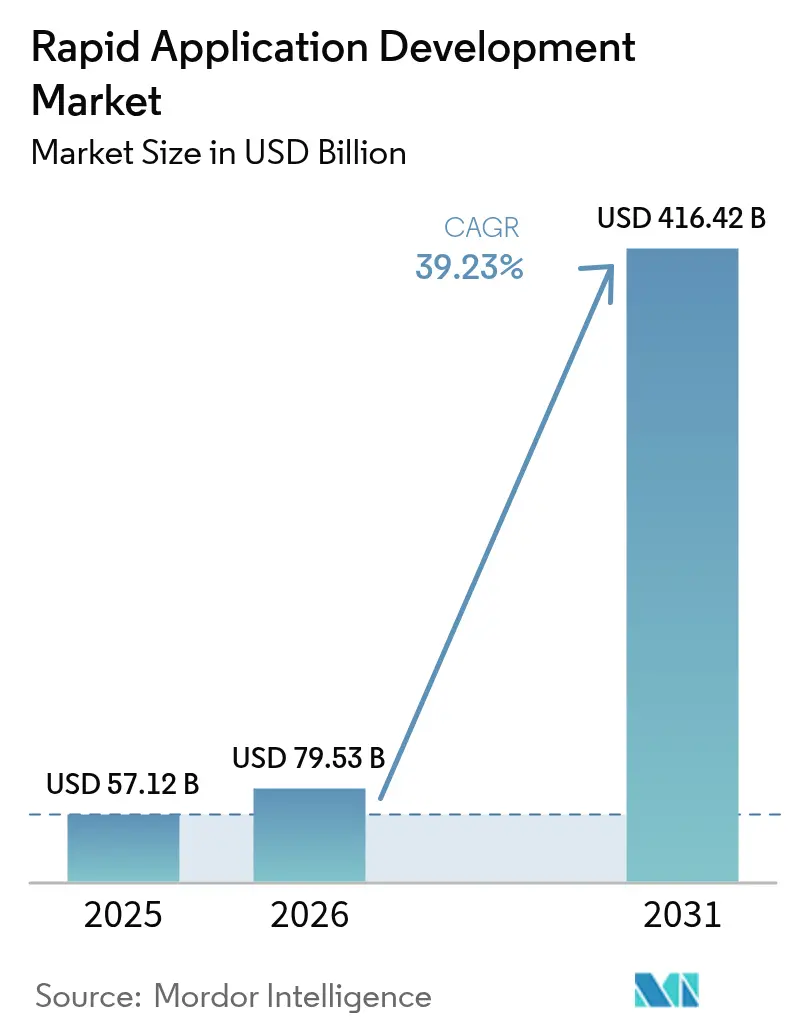

El tamaño del mercado de desarrollo rápido de aplicaciones fue valorado en USD 57,12 mil millones en 2025 y se estima que crecerá desde USD 79,53 mil millones en 2026 hasta alcanzar USD 416,42 mil millones en 2031, a una CAGR del 39,23% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que las empresas transitan de extensos ciclos en cascada hacia plataformas que comprimen los tiempos de desarrollo de trimestres a semanas, una tendencia intensificada por la crónica escasez de desarrolladores de software e iniciativas para digitalizar flujos de trabajo obsoletos. Las plataformas low-code apoyan a los desarrolladores profesionales que desean velocidad sin sacrificar el control, mientras que las herramientas no-code empoderan a los usuarios de negocio para construir aplicaciones departamentales, ampliando la base total de creadores. La implementación en la nube continúa superando a las instalaciones locales porque ofrece escalabilidad elástica, actualizaciones automáticas y precios basados en el consumo que alinean los costos operativos con el uso. Mientras tanto, la inteligencia artificial generativa integrada en plataformas como Salesforce Einstein GPT y Microsoft Copilot Studio elabora lógica a partir de indicaciones en lenguaje natural, reduciendo aún más el tiempo de comercialización de herramientas orientadas al cliente e internas. La intensidad competitiva aumenta a medida que los hiperescaladores integran funciones de desarrollo rápido de aplicaciones en suscripciones de nube más amplias, presionando a los proveedores independientes en precios, incluso cuando las plantillas verticalizadas y la gobernanza asistida por inteligencia artificial ofrecen nuevas vías de diferenciación.

Conclusiones Clave del Informe

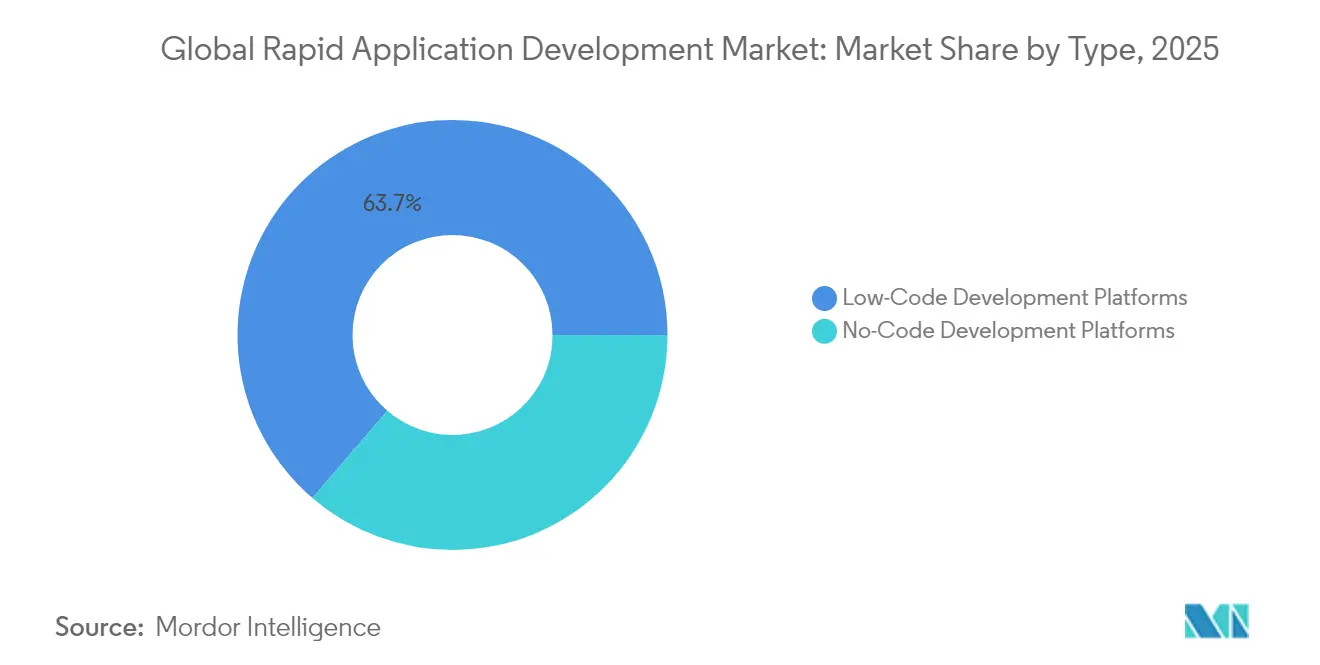

- Por tipo, las plataformas de desarrollo low-code lideraron con una participación de ingresos del 63,70% del mercado de desarrollo rápido de aplicaciones en 2025; se prevé que las plataformas de desarrollo no-code registren una CAGR del 41,20% hasta 2031, la más alta entre todas las categorías.

- Por modo de implementación, la implementación en la nube capturó el 73,15% de la participación del mercado de desarrollo rápido de aplicaciones en 2025; se proyecta que la implementación en la nube crezca a una CAGR del 40,95% hasta 2031, superando las instalaciones locales.

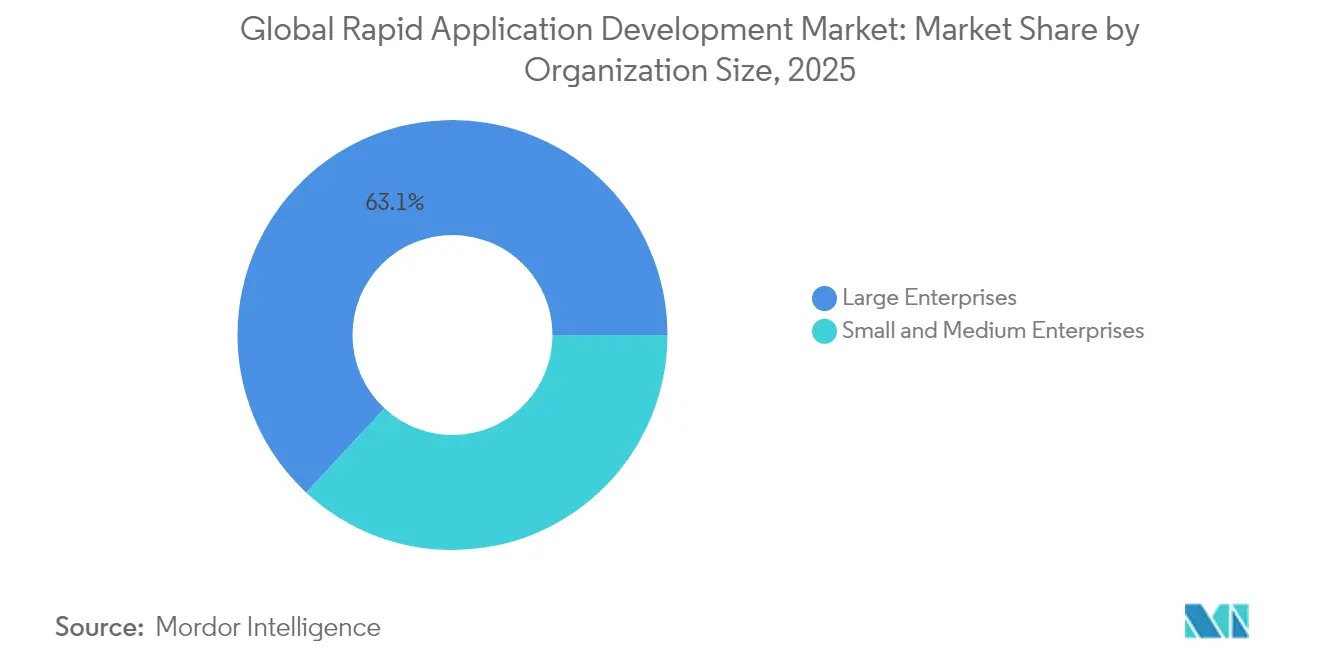

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 63,10% del mercado de desarrollo rápido de aplicaciones en 2025; se espera que las pequeñas y medianas empresas se expandan a una CAGR del 41,65% hasta 2031, la más rápida entre los niveles empresariales.

- Por industria del usuario final, la Banca, Servicios Financieros y Seguros representó una participación del 28,65% del mercado de desarrollo rápido de aplicaciones en 2025; el segmento de Tecnología de la Información está configurado para crecer a una CAGR del 42,80% hasta 2031, la más alta entre todos los verticales.

- Por geografía, América del Norte dominó el mercado de desarrollo rápido de aplicaciones con una participación del 38,90% en 2025; se prevé que Asia Pacífico registre una CAGR del 41,95% hasta 2031, la expansión regional más rápida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Desarrollo Rápido de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación en las empresas e integración de tecnologías avanzadas | +6.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Flexibilidad para personalizar soluciones según los requisitos dinámicos de las empresas | +5.2% | Global, particularmente fuerte en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda creciente de plataformas low-code ante la escasez de desarrolladores de software | +7.9% | Global, aguda en América del Norte, Europa y mercados desarrollados de Asia Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de las iniciativas de transformación digital entre las pequeñas y medianas empresas | +6.5% | Global, con rápida adopción en Asia Pacífico, América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Capacidades de generación de aplicaciones asistidas por inteligencia artificial integradas en herramientas de desarrollo rápido de aplicaciones | +8.1% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas corporativos de desarrolladores ciudadanos escalando bajo una gobernanza de TI revisada | +5.4% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación en las Empresas e Integración de Tecnologías Avanzadas

Las empresas están pivotando hacia los microservicios, las arquitecturas orientadas a eventos y la computación sin servidor, y las plataformas de desarrollo rápido de aplicaciones han evolucionado para integrar estos componentes a través de conectores visuales. ServiceNow y Appian exponen plantillas de microservicios prediseñadas que acortan el tiempo de aprovisionamiento de los motores de flujo de trabajo de días a minutos. Los fabricantes aprovechan Siemens Mendix para fusionar datos de sensores IoT con paneles de control low-code que funcionan en el perímetro de la red, desbloqueando casos de uso de mantenimiento predictivo. Estas integraciones reducen la deuda técnica al abstraer la infraestructura compleja detrás de modelos declarativos, mientras garantizan que las aplicaciones permanezcan agnósticas a la nube a medida que las estrategias maduran. La adopción es más avanzada en América del Norte y Europa, donde los despliegues de 5G y las culturas DevOps maduras apoyan los ciclos de mejora continua.

Demanda Creciente de Plataformas Low-Code ante la Escasez de Desarrolladores de Software

La Oficina de Estadísticas Laborales de los Estados Unidos proyectó en 2024 que el empleo de desarrolladores de software crecería un 25% desde 2022 hasta 2032, superando el crecimiento de la oferta.[1]Oficina de Estadísticas Laborales de los Estados Unidos, "Desarrolladores de Software, Analistas de Control de Calidad y Evaluadores," bls.gov Las herramientas low-code mitigan el déficit al permitir que los analistas de negocio construyan aplicaciones web y móviles mediante interfaces de arrastrar y soltar, liberando a los ingenieros senior para concentrarse en algoritmos centrales. Un estudio de OutSystems informó que el 74% de las organizaciones planeaban entregar al menos 10 aplicaciones a través de low-code en el próximo año, con el 31% utilizando inteligencia artificial integrada para una entrega más rápida. Instituciones financieras como JPMorgan Chase comprimieron los ciclos de originación de préstamos de 18 meses a 6 semanas tras adoptar Appian. La inflación salarial superior al 15% para los desarrolladores en 2024 aumentó la presión sobre los presupuestos operativos e impulsó la demanda de programas de desarrolladores ciudadanos que estiran el talento limitado.

Aceleración de las Iniciativas de Transformación Digital entre las Pequeñas y Medianas Empresas

Las PYME históricamente dependían de software estándar que rara vez se adaptaba a los flujos de trabajo especializados. Los productos de desarrollo rápido de aplicaciones con precios de suscripción proporcionan plantillas listas para usar para la gestión de inventarios, la automatización del servicio de campo y el comercio omnicanal. Los mandatos gubernamentales de presentación digital en India y Brasil alentaron a las PYME a integrar portales fiscales con paquetes de contabilidad heredados mediante conectores low-code. La implementación en la nube elimina las cargas de infraestructura, permitiendo a un minorista mediano lanzar un sistema de inventario en Zoho Creator en pocas semanas a una fracción del costo de desarrollo tradicional.[2]Zoho Corporation, "Actualizaciones de la Plataforma Creator," zoho.com Los efectos de red surgen a medida que las PYME monetizan plantillas en los mercados de proveedores, difundiendo las mejores prácticas y reduciendo el esfuerzo de codificación duplicado.

Capacidades de Generación de Aplicaciones Asistidas por Inteligencia Artificial Integradas en Herramientas de Desarrollo Rápido de Aplicaciones

La inteligencia artificial generativa eleva el desarrollo rápido de aplicaciones del ensamblaje visual a la co-creación inteligente. Salesforce Einstein GPT convierte descripciones de procesos en inglés sencillo en código Apex, reglas de validación y flujos de pantalla.[3]Salesforce, "Einstein GPT para Desarrolladores," salesforce.com Microsoft Copilot Studio extiende Power Platform con interfaces basadas en chat que generan lienzos de Power Apps y flujos de Power Automate, reduciendo el tiempo de desarrollo del primer borrador en un 40%. OutSystems AI Mentor Studio analiza los artefactos low-code para detectar consultas ineficientes y proponer refactorizaciones, reduciendo así los ciclos de remediación de deuda técnica. Las empresas que combinan estas herramientas con formación en ingeniería de indicaciones obtienen ganancias de productividad excepcionales, aunque el valor total se realizará en un período de cuatro años o más, cuando los modelos ingieran bases de código propietarias y políticas de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de profesionales capacitados para escalar, gobernar y asegurar las implementaciones de desarrollo rápido de aplicaciones | -3.2% | Global, particularmente aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y gobernanza de datos en sectores altamente regulados | -4.1% | Global, concentrado en BFSI, Salud, Gobierno y Defensa | Mediano plazo (2-4 años) |

| Riesgos de dependencia de proveedor debido a modelos de metadatos propietarios | -2.8% | Global, que afecta a empresas con estrategias de múltiples nubes | Largo plazo (≥ 4 años) |

| Limitaciones de rendimiento para cargas de trabajo complejas e intensivas en cómputo | -2.3% | Global, que impacta a Servicios Financieros, Energía y Manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Gobernanza de Datos en Sectores Altamente Regulados

Las instituciones de servicios financieros y atención médica enfrentan mandatos estrictos de auditoría, cifrado y residencia de datos que muchas plataformas de desarrollo rápido de aplicaciones solo han abordado recientemente. El Proyecto Abierto de Seguridad de Aplicaciones Web informó debilidades comunes como referencias directas a objetos inseguras en aplicaciones construidas por desarrolladores ciudadanos. Deutsche Bank limitó el uso low-code a flujos de trabajo no orientados al cliente hasta que los proveedores obtuvieron las certificaciones SOC 2 Tipo II e ISO 27001. Los proveedores de atención médica citaron brechas de cumplimiento de HIPAA en la configuración de permisos predeterminada, retrasando los lanzamientos en producción. Marcos más estrictos, como el RGPD, requieren centros de datos regionales, lo que impulsa a proveedores como Betty Blocks a abrir una instalación en Fráncfort para clientes europeos. Hasta que las plataformas entreguen una gobernanza integral como opción predeterminada, la adopción en sectores regulados quedará rezagada respecto a las industrias menos reguladas.

Falta de Profesionales Capacitados para Escalar, Gobernar y Asegurar las Implementaciones de Desarrollo Rápido de Aplicaciones

El desarrollo rápido de aplicaciones reduce las barreras de codificación, pero no la complejidad de la gobernanza. Una encuesta de KPMG reveló que el 62% de las empresas carecía de equipos formales de supervisión low-code, lo que resultaba en funcionalidades duplicadas y proyectos huérfanos. Los arquitectos que conectan la lógica de negocio con la política de seguridad siguen siendo escasos, especialmente en mercados emergentes con reducidas reservas de talento. ServiceNow App Engine Studio incorpora verificaciones de políticas automatizadas, aunque aún requiere administradores capacitados para configurar las barreras de protección. Las empresas están, por tanto, invirtiendo en centros de excelencia que curan componentes, ejecutan revisiones de código y garantizan la integración con los catálogos de servicios; sin embargo, los retrasos en la contratación ralentizan la madurez de los programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas No-Code Capturan a los Usuarios No Técnicos

Las plataformas low-code mantuvieron una participación de mercado del 63,70% en el mercado de desarrollo rápido de aplicaciones en 2025, lideradas por Microsoft Power Platform y OutSystems, que combinan el diseño de arrastrar y soltar con código personalizado opcional para rutas de rendimiento crítico. Se prevé que las plataformas no-code crezcan a una CAGR del 41,20% hasta 2031, a medida que los usuarios de negocio utilizan Airtable y Quickbase para construir flujos de trabajo de aprobación y paneles de control sin la participación del departamento de TI. Esta trayectoria ilustra la creciente confianza en las herramientas visuales para la productividad departamental, mientras que TI conserva la supervisión de los sistemas de toda la empresa.

El crecimiento no-code complementa, en lugar de reemplazar, el low-code. Los departamentos a menudo experimentan con no-code para la creación rápida de prototipos y luego migran a low-code cuando aumenta el número de usuarios o se requiere la sincronización de datos en tiempo real. La interacción amplía el mercado de desarrollo rápido de aplicaciones al adaptar la complejidad de las herramientas a los requisitos de la carga de trabajo, impulsando una adopción más amplia en perfiles de habilidades mixtas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo de Implementación: Dominio de la Nube Impulsado por la Escalabilidad y las Actualizaciones Automáticas

La implementación en la nube representó el 73,15% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 40,95% hasta 2031, capturando tanto nuevas cargas de trabajo como migraciones. La gestión de identidades integrada, la facturación basada en el consumo y la colaboración en tiempo real otorgan a las plataformas en la nube una ventaja decisiva sobre las alternativas locales.

Las soluciones locales persisten donde la soberanía de datos o las redes con aislamiento físico son obligatorias, por ejemplo, en instalaciones de defensa e instituciones financieras seleccionadas. Oracle APEX y las pilas híbridas de OutSystems atienden estas necesidades; sin embargo, el costo total de propiedad sigue siendo superior al de los equivalentes en la nube. A medida que los marcos de cumplimiento evolucionan, más usuarios realizan la transición, reforzando la nube como el principal motor de crecimiento del mercado de desarrollo rápido de aplicaciones.

Por Tamaño de Organización: Las PYME Impulsan el Crecimiento a Medida que los Modelos de Suscripción Reducen las Barreras

Las grandes empresas contribuyeron con el 63,10% de los ingresos de 2025 al integrar el desarrollo rápido de aplicaciones dentro de la arquitectura empresarial y aprovechar el soporte dedicado de los proveedores. Modernizan formularios COBOL heredados, automatizan aprobaciones de múltiples pasos e integran fuentes de datos globales a través de plataformas vinculadas a ecosistemas de nube existentes.

Sin embargo, se espera que las PYME registren una CAGR del 41,65% hasta 2031. Las suscripciones asequibles por usuario permiten a un minorista regional implementar un sistema de reservas por USD 500, en lugar de encargar un desarrollo a medida por USD 50.000. Los mandatos gubernamentales de facturación electrónica en India y Brasil están obligando a muchas PYME a digitalizar sus operaciones rápidamente, ampliando así aún más el mercado de desarrollo rápido de aplicaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria del Usuario Final: El Sector de Tecnología de la Información Lidera el Crecimiento a Medida que los Proveedores Integran el Desarrollo Rápido de Aplicaciones en DevOps

La Banca, Servicios Financieros y Seguros representaron el 28,65% de los ingresos de 2025, impulsados por ciclos de iteración orientados al cumplimiento normativo. Sin embargo, el sector de Tecnología de la Información está configurado para crecer a una CAGR del 42,80% hasta 2031, a medida que los proveedores de software integran constructores low-code en las suites de servicios de TI. ServiceNow, Atlassian y GitLab cada uno añadió diseñadores de flujos de trabajo visuales que permiten a los equipos desarrollar herramientas internas sin depender de contratistas externos.

Salud, Comercio Minorista, Manufactura y Gobierno adoptan cada uno el desarrollo rápido de aplicaciones para imperativos específicos del sector. Siemens Mendix permite a los fabricantes visualizar datos IoT. Los minoristas construyen portales personalizados de recogida en la acera. Los gobiernos utilizan low-code para modernizar sus sistemas de permisos. La amplitud de los escenarios subraya cómo las plantillas de dominio amplían el mercado direccionable para el Desarrollo Rápido de Aplicaciones.

Análisis Geográfico

América del Norte representó el 38,90% de los ingresos de 2025, impulsada por presupuestos de TI maduros y programas generalizados de desarrolladores ciudadanos. Microsoft, Salesforce y ServiceNow aprovechan extensos ecosistemas de socios de implementación, haciendo que la adopción de plataformas sea sencilla para las empresas de Fortune 500. El sector público de Canadá adoptó el desarrollo rápido de aplicaciones para renovar sistemas heredados al tiempo que cumple con las leyes locales de residencia de datos. Las plantas manufactureras de México comparten portales de proveedores construidos sobre AWS Honeycode con socios en los Estados Unidos, ilustrando la digitalización de flujos de trabajo transfronterizos.

Se proyecta que Asia Pacífico crezca a una CAGR del 41,95% hasta 2031, el ritmo regional más alto. La iniciativa India Digital de India y el 14.º Plan Quinquenal de China alientan a las empresas locales a minimizar las horas de codificación personalizada, impulsando la adopción de Zoho Creator y las suites low-code de Alibaba Cloud. Japón utiliza el desarrollo rápido de aplicaciones para compensar la escasez de desarrolladores en medio de una fuerza laboral envejecida, mientras que los bancos de Australia adoptan low-code para cumplir con los requisitos de banca abierta. Las reglas locales de protección de datos, como la PIPL de China, obligan a los proveedores a establecer centros de datos regionales; sin embargo, esta inversión amplía la demanda potencial en mercados diversos.

Europa, América del Sur, Oriente Medio y África realizan contribuciones constantes. El cumplimiento del RGPD elevó el estándar de las funciones de seguridad, desacelerando la adopción en sectores altamente regulados, pero acelerando la demanda de plataformas con registros de auditoría robustos y alojamiento en territorio nacional. Las PYME de Brasil prefieren herramientas de desarrollo rápido de aplicaciones con precios de suscripción que se adaptan a la volatilidad de los ingresos. Los estados del Consejo de Cooperación del Golfo financian programas de gobierno electrónico construidos sobre ServiceNow y OutSystems, y las startups de Kenia aprovechan las suites de desarrollo rápido de aplicaciones con enfoque móvil para superar el desarrollo de escritorio.

Panorama Competitivo

El mercado de desarrollo rápido de aplicaciones se inclina hacia una concentración moderada. Microsoft, Salesforce, Oracle y Amazon Web Services anclan el nivel superior al integrar el desarrollo rápido de aplicaciones con nubes PaaS y de productividad existentes. Microsoft Power Platform superó los 22 millones de usuarios activos mensuales en octubre de 2025, tras la incorporación de agentes de inteligencia artificial en Copilot Studio. Salesforce Einstein 1 Studio, disponible de forma general en noviembre de 2025, automatiza la generación de flujos de trabajo y apunta a industrias con modelos preentrenados. Oracle APEX 24.1 introdujo la creación de SQL asistida por inteligencia artificial que resuena con los administradores de bases de datos. Las mejoras de AWS Honeycode atraen a startups que ya ejecutan cargas de trabajo de cómputo en EC2.

Los especialistas defienden su participación a través de la profundidad vertical y las herramientas de gobernanza. OutSystems se asoció con NVIDIA en septiembre de 2025 para integrar inferencia de GPU, desbloqueando aplicaciones de mantenimiento predictivo para usuarios industriales. Siemens Mendix 10 añadió soporte de computación en el perímetro para análisis en el piso de producción. Appian se asoció con AWS en paquetes de cumplimiento normativo para el sector regulado. ServiceNow adquirió Moveworks para integrar inteligencia artificial conversacional en los portales de empleados.

Los disruptores emergentes apuntan a los compradores departamentales. Airtable añadió automatización de múltiples pasos que atrae a los equipos de marketing, mientras que Quickbase incorpora verificaciones de calidad de datos con inteligencia artificial para reducir errores en los paneles de control de las PYME. Betty Blocks satisface los requisitos de residencia de datos del RGPD al alojar en Alemania. Creatio ofrece CRM no-code con inteligencia artificial integrada para clientes latinoamericanos sensibles al costo. El campo sigue siendo competitivo a medida que la inteligencia artificial generativa, los mercados de plantillas y los paquetes de soluciones verticales reconfiguran las propuestas de valor dentro del mercado de desarrollo rápido de aplicaciones.

Líderes de la Industria de Desarrollo Rápido de Aplicaciones

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

International Business Machines Corporation

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Zoho Creator añadió plantillas para Educación, Logística y Hospitalidad, apoyando el fuerte crecimiento de las PYME en Asia Pacífico y América Latina.

- Marzo de 2025: Google Cloud integró Gemini AI en AppSheet, habilitando la construcción conversacional de aplicaciones para los clientes de Google Workspace.

- Febrero de 2025: Pegasystems lanzó Pega GenAI Blueprint, una herramienta de inteligencia artificial que convierte código heredado en equivalentes low-code para acelerar la modernización.

- Enero de 2025: Airtable introdujo funciones de automatización mejoradas, incluyendo lógica condicional y flujos de trabajo de múltiples pasos, expandiendo los casos de uso departamentales.

Alcance del Informe del Mercado Global de Desarrollo Rápido de Aplicaciones

El Informe del Mercado de Desarrollo Rápido de Aplicaciones está segmentado por tipo (plataformas de desarrollo low-code, plataformas de desarrollo no-code), modo de implementación (local, nube), tamaño de organización (pequeñas y medianas empresas, grandes empresas), industria del usuario final (banca, servicios financieros y seguros, comercio minorista y comercio electrónico, gobierno y defensa, atención médica, tecnología de la información, energía y servicios públicos, manufactura, otras industrias del usuario final), y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Plataformas de Desarrollo Low-Code |

| Plataformas de Desarrollo No-Code |

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| Atención Médica |

| Tecnología de la Información |

| Energía y Servicios Públicos |

| Manufactura |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo | Plataformas de Desarrollo Low-Code | ||

| Plataformas de Desarrollo No-Code | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Defensa | |||

| Atención Médica | |||

| Tecnología de la Información | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de Desarrollo Rápido de Aplicaciones hasta 2031?

Se proyecta que se expanda desde USD 79,53 mil millones en 2026 hasta USD 416,42 mil millones en 2031, reflejando una CAGR del 39,23%.

¿Qué modelo de implementación lidera el nuevo gasto en plataformas de desarrollo rápido de aplicaciones?

La implementación en la nube mantuvo una participación del 73,15% en 2025 y crecerá más rápidamente a una CAGR del 40,95% hasta 2031 gracias a la escalabilidad elástica y las actualizaciones automáticas.

¿Por qué las pequeñas y medianas empresas están adoptando rápidamente las herramientas de desarrollo rápido de aplicaciones?

Los precios de suscripción, las plantillas prediseñadas y la ausencia de gastos de infraestructura permiten a las PYME digitalizar flujos de trabajo rápidamente, impulsando una CAGR del 41,65% para este segmento.

¿Qué papel desempeña la inteligencia artificial generativa en las plataformas low-code actuales?

Los modelos integrados como Salesforce Einstein GPT y Microsoft Copilot Studio traducen el lenguaje natural en lógica de aplicaciones, reduciendo el esfuerzo de desarrollo inicial en aproximadamente un 40%.

¿Qué vertical muestra las perspectivas de crecimiento más rápidas para la adopción del desarrollo rápido de aplicaciones?

Se prevé que el segmento de Tecnología de la Información registre la CAGR más alta del 42,80% hasta 2031, a medida que los proveedores integran constructores low-code en las tuberías DevOps.

¿Cuál es el principal riesgo asociado con los programas de desarrolladores ciudadanos?

Las brechas de seguridad y gobernanza de datos pueden surgir cuando los usuarios no técnicos publican aplicaciones sin supervisión adecuada, especialmente en industrias altamente reguladas.

Última actualización de la página el: