Tamaño y Participación del Mercado Minorista de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

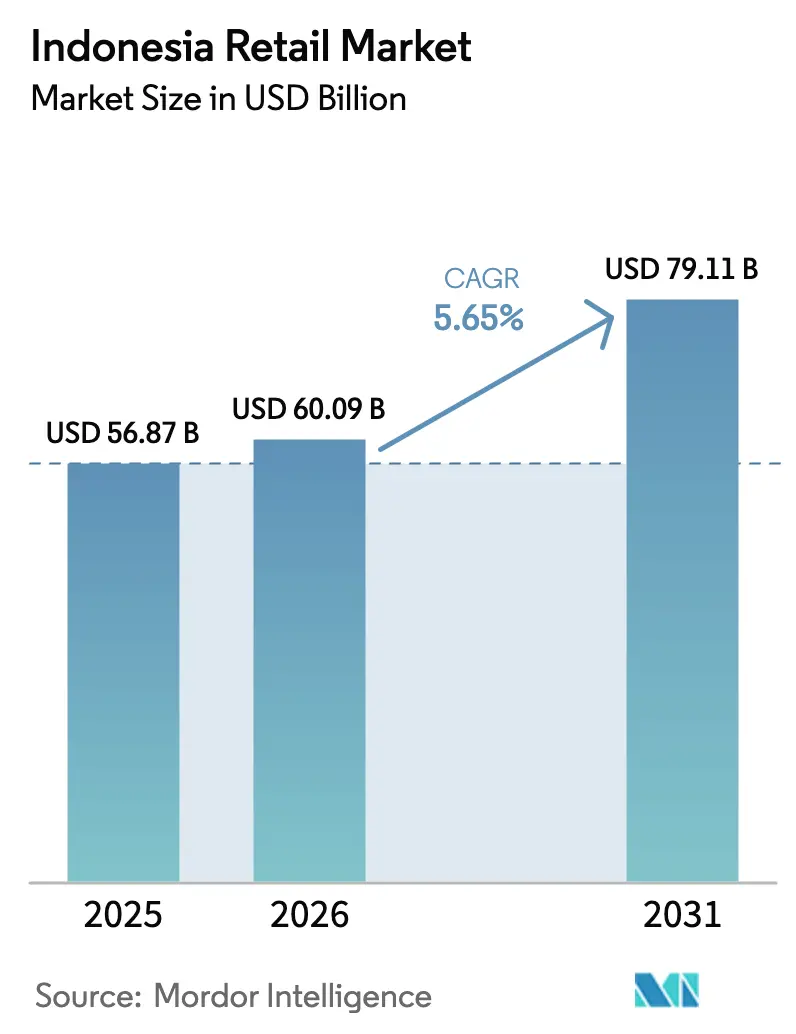

| Tamaño del mercado en el año base (2025) | 56.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

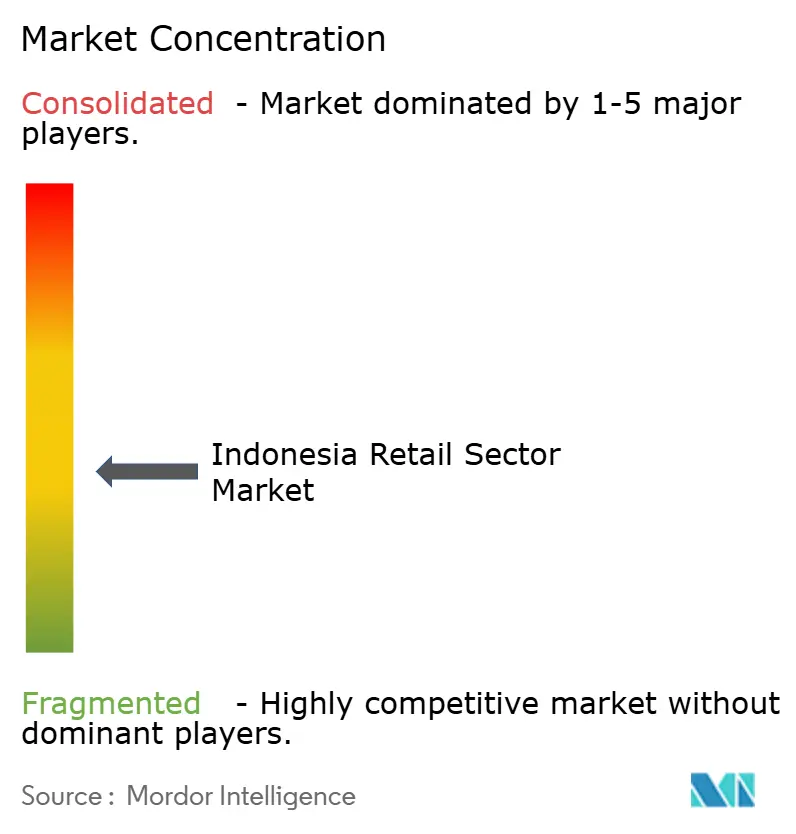

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado minorista de Indonesia crezca de USD 56.870 millones en 2025 a USD 60.090 millones en 2026, y se prevé que alcance USD 79.110 millones en 2031 a una CAGR del 5,65% durante 2026-2031. El perfil de crecimiento está determinado por una amplia base de consumidores, una adopción más rápida de pagos digitales y la rápida expansión de los minimercados, mientras que las fricciones logísticas, la complejidad regulatoria y la durabilidad de los warungs tradicionales continúan moldeando la dinámica de los canales. Los alimentos y las bebidas anclan el gasto cotidiano, pero la salud, la belleza y el cuidado personal están destinados a superar a otras categorías de productos a medida que los consumidores de ingresos medios en las ciudades de segundo nivel migran hacia marcas de mayor valor. El comercio moderno se beneficia de la conveniencia y la aceptación casi ubicua de QRIS, aunque los formatos tradicionales aún concentran la mayoría de las transacciones de comestibles. El mercado minorista de Indonesia está, por tanto, evolucionando en un patrón de dos velocidades que recompensa el comercio minorista de proximidad, la ejecución omnicanal y los formatos de bajo consumo de datos adaptados a patrones de demanda dispersos.

Conclusiones Clave del Informe

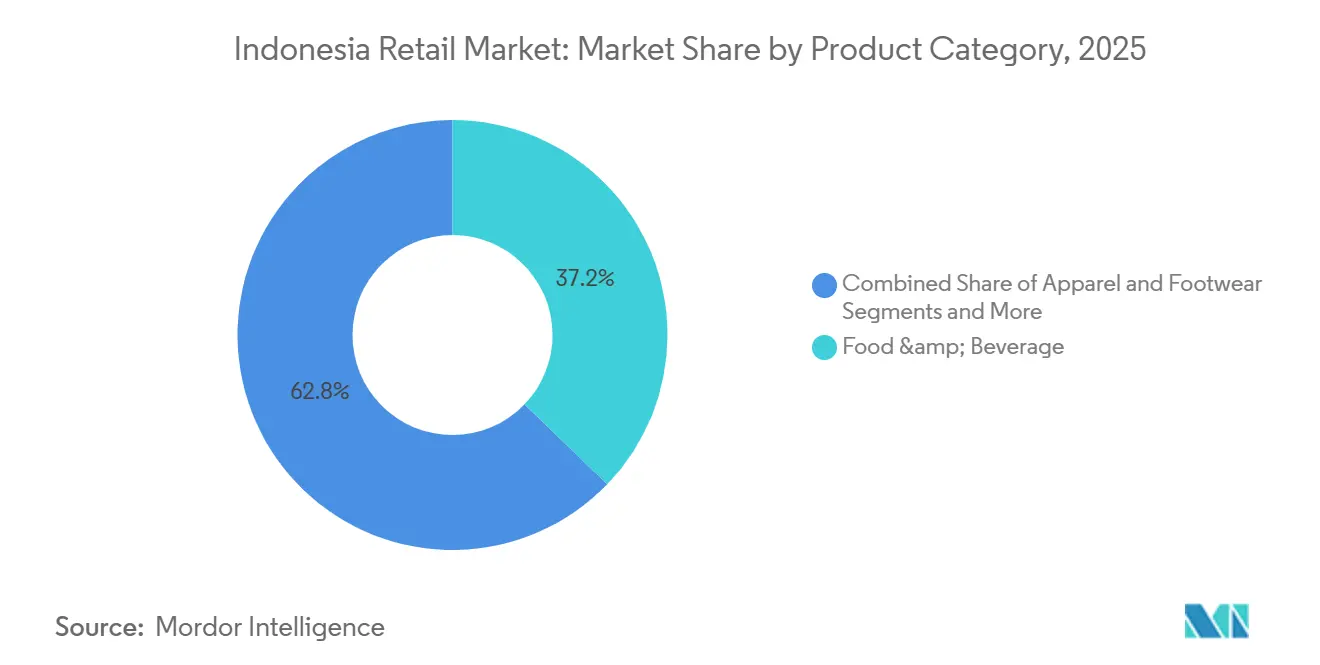

- Por categoría de producto, los alimentos y las bebidas lideraron con el 37,24% del tamaño del mercado minorista de Indonesia en 2025, y se prevé que la salud, la belleza y el cuidado personal se expandan a una CAGR del 8,48% hasta 2031.

- Por canal de distribución, las tiendas de conveniencia y los minimercados concentraron el 42,38% del tamaño del mercado minorista de Indonesia en 2025, y se proyecta que los hipermercados y supermercados crezcan a una CAGR del 7,87% hasta 2031.

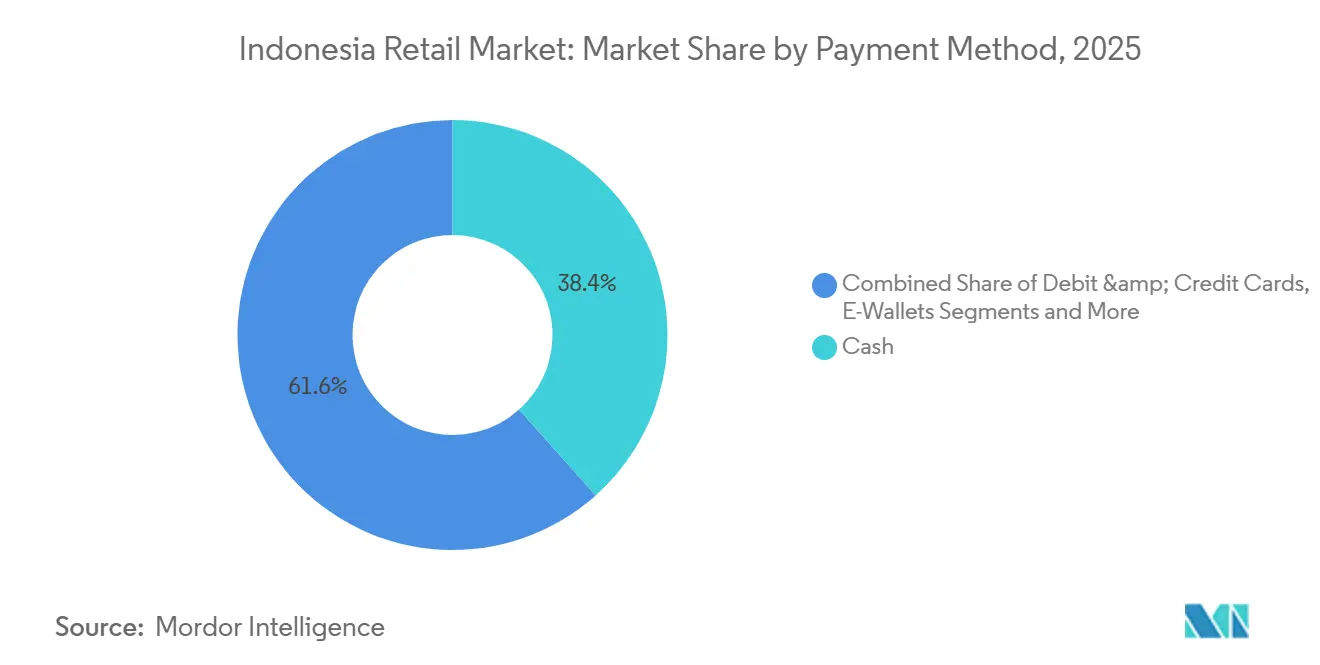

- Por método de pago, el efectivo representó el 38,36% del tamaño del mercado minorista de Indonesia en 2025, y se proyecta que las billeteras electrónicas crezcan a una CAGR del 9,74% durante 2026–2031.

- Por región, Gran Yakarta concentró el 34,35% del tamaño del mercado minorista de Indonesia en 2025, y se prevé que Sulawesi crezca a una CAGR del 8,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Clase Media Urbana en Ciudades de Segundo Nivel | +1.8% | Ciudades de segundo y tercer nivel en Java, Sumatra y Sulawesi | Largo plazo (≥ 4 años) |

| Impulso Gubernamental hacia una Sociedad sin Efectivo mediante QRIS y BI-FAST | +1.2% | A nivel nacional, con mayor profundidad en los corredores urbanos de Java | Corto plazo (≤ 2 años) |

| Teléfonos Inteligentes Asequibles que Catalizan el Comercio Electrónico Orientado al Móvil | +1.7% | A nivel nacional, con efectos significativos fuera de las principales metrópolis | Mediano plazo (2-4 años) |

| Transición de los Productos de Gran Consumo hacia Modelos de Distribución Directa al Minorista | +0.7% | Corredores de distribución de Java y centros regionales emergentes | Mediano plazo (2-4 años) |

| Relajación de los Límites a la Inversión Extranjera en Subsectores | +0.9% | A nivel nacional, con enfoque en centros comerciales de primer nivel y grandes formatos | Largo plazo (≥ 4 años) |

| Recuperación del Turismo que Apoya a Bali y los Centros de Ocio | +0.6% | Bali, Yogyakarta, Lombok, Labuan Bajo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Clase Media Urbana en Ciudades Indonesias de Segundo Nivel

Las ciudades de segundo nivel de Indonesia están experimentando un crecimiento del consumo más rápido que el de la capital, impulsado por un número creciente de hogares de ingresos medios y una mejor infraestructura que reduce los costos de servicio y amplía el alcance de las marcas. En 2024, el producto interno bruto regional bruto per cápita de Yakarta alcanzó aproximadamente IDR 344 millones (USD 20.600), superando con creces a la mayoría de las demás provincias y poniendo de relieve la concentración del poder adquisitivo en los mercados metropolitanos centrales. Sin embargo, las empresas reportan un crecimiento comparable más sólido fuera de Yakarta, respaldado por nuevos desarrollos de centros comerciales y la densificación del comercio minorista en centros provinciales [1]"Comunicado de Prensa, 1 de septiembre de 2025," BPS-Estadísticas de Indonesia, bps.go.id. Por ejemplo, UNIQLO operaba 77 tiendas en toda Indonesia en agosto de 2025 y registró un mayor crecimiento fuera de la capital en el ejercicio fiscal 2024, en consonancia con el impulso continuo en el Sudeste Asiático, India y la región de Australia[2]"Resultados de FAST RETAILING para el ejercicio fiscal 2025 y estimaciones para el ejercicio fiscal 2026," Fast Retailing Co., Ltd., fastretailing.com. Esta tendencia de consumo se ve reforzada por la participación de los hogares de clase media y casi media en el gasto nacional, junto con el aumento de la confianza del consumidor hasta mediados de 2025, antes de una caída a finales del verano. A medida que las ciudades de segundo nivel amplían su infraestructura de comercio moderno, el mercado indonesio está siendo testigo de mejoras sostenidas en categorías como salud y belleza, restauración de servicio rápido y segmentos selectos de ropa.

Impulso Gubernamental hacia una Sociedad sin Efectivo que Acelera la Adopción del Comercio Moderno

La adopción generalizada del Código de Respuesta Rápida Estándar Indonesio (QRIS) en decenas de millones de comerciantes ha incrementado significativamente las transacciones minoristas digitales. El uso de QRIS se disparó junto con BI-FAST, el sistema de pago en tiempo real las 24 horas del día, los 7 días de la semana del Banco de Indonesia, que conecta a más de 100 instituciones financieras y facilita las transferencias instantáneas y los cobros a comerciantes. Los recortes de las tasas de política monetaria en 2025, junto con el Plan Rector del Sistema de Pagos, respaldaron aún más el crecimiento de las transacciones al tiempo que mantenían la inflación cerca del objetivo. Además, el banco central amplió la interoperabilidad transfronteriza de QRIS dentro de la ASEAN, con pruebas en entorno controlado en curso y despliegues graduales hacia corredores adicionales. Los minoristas que implementaron QRIS y BI-FAST experimentaron mayores volúmenes de transacciones y procesos de pago más ágiles, lo que mejoró las tasas de conversión en tiendas de conveniencia y formatos de supermercado en zonas urbanas densas.

Creciente Penetración de Teléfonos Inteligentes Asequibles que Impulsa el Comercio Electrónico Orientado al Móvil

La amplia conectividad móvil y la disponibilidad de teléfonos inteligentes 4G de bajo costo han impulsado las compras a través de aplicaciones, fortaleciendo el crecimiento de los mercados digitales orientados al móvil. Las iniciativas nacionales que apoyan el ensamblaje de dispositivos de bajo costo han ampliado el acceso digital para los consumidores rurales y han incorporado a más micro, pequeñas y medianas empresas al entorno digital. Las plataformas de mercado introdujeron funcionalidades como pasillos infinitos y el cumplimiento de pedidos desde la tienda al hogar, combinando el descubrimiento de productos en línea con la entrega en el mismo día desde inventarios cercanos. El crecimiento de las categorías ha sido más sólido en bienes de consumo envasados, belleza y moda rápida, mientras que la electrónica de alto valor mostró un desempeño mixto a principios de 2025. En general, el mercado minorista indonesio está cada vez más impulsado por la conversión móvil y las micropromotiones que aumentan la frecuencia de compra con tickets promedio bajos.

Transición de los Fabricantes Nacionales de Productos de Gran Consumo hacia la Distribución Directa al Minorista

Las principales empresas de productos de gran consumo profundizaron los contratos directos con minoristas para reducir los costos de entrega y comprimir los plazos de entrega en las redes de minimercados. Indofood registró sólidas ventas de marcas en 2024 y mantuvo una base de fabricación y logística a nivel nacional que da soporte tanto a los socios de canal tradicionales como a los modernos. Las divulgaciones de la empresa apuntan a una amplia cobertura en el sector de comestibles, incluidos acuerdos directos con grandes operadores de comercio moderno. A medida que los minoristas implementan una reposición más automatizada con vínculos más estrechos con los proveedores, la disponibilidad en estantería mejora para las unidades de mantenimiento de existencias de alta rotación. Este cambio reduce la dependencia de los mayoristas de múltiples niveles y alinea el inventario con las señales de demanda en los corredores urbanos donde el mercado minorista de Indonesia es más activo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Logísticos Persistentemente Elevados en todo el Archipiélago | -1.3% | Indonesia Oriental, rutas interinsulares, provincias remotas | Largo plazo (≥ 4 años) |

| Base de Consumidores Sensible al Precio que Limita la Premiumización | -0.8% | A nivel nacional, con énfasis fuera de Yakarta y Bali | Mediano plazo (2-4 años) |

| Red Fragmentada de "Warungs" Tradicionales que Obstaculiza el Crecimiento del Comercio Moderno | -1.1% | A nivel nacional, particularmente en zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Regulaciones Complejas de Licencias Provinciales y Zonificación | -0.7% | A nivel nacional, con impacto variable según la provincia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Logísticos Persistentemente Elevados en todo el Archipiélago

Los costos de transporte interinsular y los largos plazos de entrega pesan sobre los márgenes y la expansión de tiendas fuera de Java, lo que reduce el alcance potencial del comercio minorista de gran formato. Las rutas de peaje marítimo ayudaron a reducir los costos de transporte a granel en determinadas rutas, pero las fricciones de última milla persisten debido a la densidad desigual de almacenes y las brechas en la cadena de frío en Indonesia Oriental. La respuesta política mejoró la administración de importaciones y aclaró las sanciones, pero persisten brechas estructurales de infraestructura, especialmente en la logística de temperatura controlada. Los minoristas concentran los centros de distribución cerca de los centros provinciales, añaden automatización y utilizan agrupaciones de tiendas para cumplir los objetivos de tiempo de servicio mientras protegen la economía unitaria. El mercado minorista de Indonesia fuera de Java favorece, por tanto, la franquicia con bajo requerimiento de capital y los modelos de cumplimiento digital hasta que los costos operativos mejoren de manera más generalizada.

Base de Consumidores Sensible al Precio que Limita la Premiumización

La volatilidad de los precios de los alimentos y la gestión conservadora del presupuesto familiar frenan las mejoras discrecionales fuera de algunos corredores urbanos, lo que limita los formatos premium. La confianza se debilitó a finales del verano de 2025 tras una recuperación a mediados de año, reflejando una visión cautelosa sobre el poder adquisitivo y la inflación. Los supermercados premium y los operadores especializados gestionan redes más pequeñas que los minimercados orientados al valor y deben apoyarse en surtidos específicos y disciplina de costos. La recuperación de los grandes almacenes mejoró la rentabilidad mediante la racionalización de tiendas y cambios en la combinación de productos, en lugar de una migración generalizada hacia lo premium. El mercado minorista de Indonesia necesita, por tanto, una arquitectura de valor en todos los niveles de precios, con líneas premium concentradas en los corredores Yakarta-Bali y nodos selectivos en las principales capitales provinciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Auge de la Salud, la Belleza y el Cuidado Personal gracias a la Certificación Halal

Los alimentos y las bebidas concentraron el 37,24% de las ventas por categoría en 2025, respaldados por productos básicos inelásticos que anclan los presupuestos familiares incluso cuando la confianza cae, lo que mantiene estables los volúmenes base para los canales de comestibles. Se prevé que la salud, la belleza y el cuidado personal crezcan a una CAGR del 8,48% durante 2026–2031, lo que señala el segmento de crecimiento premium dentro de un panorama por lo demás orientado al valor para el mercado minorista de Indonesia. El cumplimiento de la normativa halal cobra mayor importancia de cara a la expansión de la certificación en 2026, y las principales cadenas introdujeron formatos y merchandising para capturar la migración hacia productos de mayor valor. El impulso de la categoría está vinculado al descubrimiento liderado por influenciadores y al video social que da visibilidad a nuevas marcas a precios atractivos. El mercado minorista de Indonesia continúa destinando espacio en planta e inversiones en contenido hacia la belleza, el bienestar y el cuidado personal de alta rotación, donde el compromiso del comprador muestra una tendencia al alza.

La base de fideos y productos básicos de despensa sigue siendo vital para la frecuencia de la cesta de la compra, mientras que la belleza añade un incremento del ticket para las tiendas y los mercados digitales que seleccionan unidades de mantenimiento de existencias de rápida rotación. Indofood registró ventas de marcas considerables en 2024, respaldadas por su amplia huella de fabricación y distribución en todo el país, lo que sustenta la disponibilidad en estantería tanto en establecimientos modernos como en warungs. Las divulgaciones corporativas apuntan a relaciones de suministro directo con las principales cadenas de conveniencia, alineando la reposición con la demanda a nivel de tienda y reduciendo la latencia desde la fábrica hasta la estantería. A medida que los minoristas prueban conceptos de planta híbridos digital-físicos, las marcas de belleza y bienestar ganan visibilidad a través de pantallas interactivas y recomendaciones personalizadas que impulsan la conversión. Esta combinación de estabilidad en los productos básicos y la migración hacia lo premium liderada por la belleza mantiene al mercado minorista de Indonesia en un camino equilibrado, donde los formatos de valor capturan volumen y las líneas seleccionadas generan margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas de Conveniencia Superan a los Hipermercados en Proximidad

Las tiendas de conveniencia y los minimercados concentraron el 42,38% de la combinación de canales en 2025, reafirmando el comercio minorista de proximidad como el formato de frecuencia primario tanto en ciudades metropolitanas como provinciales en el mercado minorista de Indonesia. Los grandes formatos continúan ajustando sus huellas, con varias enseñas internacionales que abandonan el mercado o adoptan estrategias de remodelación a medida que las compras centradas en centros comerciales evolucionan. Las tendencias en el número de supermercados se mantienen positivas, y los operadores orientados a productos frescos cerca de zonas residenciales están mejorando la captación de visitas semanales con productos seleccionados y pilotos de entrega en el mismo día. Los operadores del segmento medio utilizan zonas de entretenimiento, restauración y servicios para aumentar el tiempo de permanencia y diferenciar sus ubicaciones. El mercado minorista de Indonesia favorece los formatos productivos en términos de afluencia que minimizan el tiempo de desplazamiento y ofrecen una profundidad de stock fiable para cestas de reposición y necesidades de reabastecimiento rápido.

Los minimercados sostienen su crecimiento mediante una selección rigurosa de ubicaciones, diseños estandarizados y acuerdos de suministro directo más sólidos que mejoran las tasas de disponibilidad de productos de alta rotación. Los grandes almacenes y los establecimientos de estilo de vida continúan racionalizando surtidos y optimizando el espacio improductivo, como lo evidencia la mejora de la rentabilidad de los principales operadores en 2024 y 2025. Los conceptos especializados, como los de salud y belleza, se expanden hacia las ciudades de segundo nivel para aprovechar la creciente demanda de la clase media con huellas de tienda controladas. El enfoque combinado de compra en línea con recogida en tienda, entrega desde la tienda al hogar y puntos de venta habilitados con QRIS respalda un proceso de pago sin fricciones y la captación de fidelidad. Estas palancas de ejecución mantienen los formatos de proximidad y los de tamaño medio seleccionados como elementos centrales de la forma en que el mercado minorista de Indonesia equilibra la conveniencia con la variedad en los barrios densos y semiurbanos.

Por Método de Pago: Las Billeteras Electrónicas Desplazan al Efectivo mediante la Interoperabilidad de QRIS

El efectivo concentró el 38,36% de las transacciones en 2025, pero los instrumentos digitales se aceleraron a medida que QRIS unificó la aceptación en decenas de millones de puntos de comerciantes, mejorando el alcance hacia las micro, pequeñas y medianas empresas. Se proyecta que las billeteras electrónicas crezcan a una CAGR del 9,74% en 2026–2031, con una penetración impulsada por la interoperabilidad de códigos QR, las transferencias instantáneas y las recompensas de fidelidad que mejoran la conversión para el mercado minorista de Indonesia. El Banco de Indonesia continúa impulsando la adopción de pagos digitales a través de la expansión de QRIS y el sistema BI‑FAST, que respalda transacciones minoristas más rápidas y convenientes. En septiembre de 2025, el banco central redujo la tasa BI‑Rate en 25 puntos básicos hasta el 4,75%, con el objetivo de estimular el crecimiento económico mientras mantiene la estabilidad de precios. Estas medidas han fomentado una adopción más amplia de los pagos digitales por parte de comerciantes y consumidores, particularmente en los canales minoristas urbanos, contribuyendo a mayores volúmenes de transacciones y experiencias de pago más ágiles[3]"La tasa BI‑Rate se reduce en 25 puntos básicos hasta el 4,75% para fortalecer el crecimiento económico y mantener la estabilidad," Banco de Indonesia, bi.go.id. . El mercado minorista de Indonesia se beneficia cada vez más de la reducción de la fricción en el proceso de pago, lo que aumenta el rendimiento en las horas pico y da soporte a los canales de restauración de servicio rápido, conveniencia y farmacia.

Las transferencias bancarias, las cuentas virtuales y los instrumentos de tarjeta siguen siendo relevantes para las compras de mayor valor y los servicios de tipo suscripción, mientras que los saldos de compra ahora, paga después continúan expandiéndose bajo supervisión regulatoria. La Autoridad de Servicios Financieros destacó condiciones estables en el sector financiero en 2025, con atención a los marcos de protección al consumidor y gestión de riesgos que sustentan la participación de las empresas de tecnología financiera[4]"Estabilidad del Sector de Servicios Financieros Mantenida en Medio de Dinámicas Globales y Domésticas," OJK, ojk.go.id. . Las mejoras de política en torno al registro, la localización de datos y la concesión de licencias a agregadores ayudan a formalizar el mercado y brindan claridad a los grandes minoristas cuando integran finanzas integradas. Este marco regulatorio reduce el riesgo operativo para los flujos de pago integrados que incluyen opciones de pago diferido y pago fraccionado. A medida que estos sistemas se profundizan, el mercado minorista de Indonesia registra una mayor conversión digital de cestas y una mayor captación de transacciones de pequeño importe y alta frecuencia en tiendas y aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gran Yakarta concentra una gran parte de las ventas nacionales y una alta proporción del comercio moderno, con los sólidos niveles de ingresos y la densidad de centros comerciales de la región que refuerzan este resultado. La base de consumidores de la región sigue siendo un indicador de referencia del sentimiento, y los cambios en las lecturas de confianza a lo largo de 2025 mostraron cómo la inflación de los alimentos puede influir en el momento de compra en todas las categorías. El apoyo de política del banco central ayudó a estabilizar las condiciones y fomentó el crecimiento de las transacciones minoristas digitales durante el segundo semestre de 2025. La adopción omnicanal es pronunciada en la región capital, donde los minoristas combinan salas de exposición físicas, pedidos a través de aplicaciones y procesos de pago habilitados con QRIS para atender la demanda de alta frecuencia. Esta combinación garantiza que el mercado minorista de Indonesia continúe dependiendo de Gran Yakarta para la escala, mientras calibra el capital para favorecer remodelaciones productivas y precios localizados.

El resto de Java, incluidas Surabaya y Semarang, proporciona profundidad para los operadores de tamaño medio a medida que los minimercados y supermercados liderados por franquicias se acercan a las comunidades residenciales. Los minoristas abren establecimientos de menor tamaño con selecciones de productos frescos seleccionados y valor cotidiano para atender las visitas semanales y de reposición. La interoperabilidad de pagos a través de QRIS y la creciente aceptación de transferencias instantáneas mediante BI-FAST simplifican el proceso de pago y las devoluciones en una gama más amplia de formatos de tienda. Fuera de Java, Sumatra y Kalimantan registran una expansión constante en los principales centros donde la infraestructura de transporte y almacenamiento está mejorando. El mercado minorista de Indonesia se beneficia del crecimiento sostenido en estas áreas a medida que los operadores despliegan aperturas de tiendas por fases acompañadas de inversiones en distribución para reducir los plazos de entrega.

Sulawesi está emergiendo como una frontera de crecimiento a medida que los ingresos derivados de los recursos naturales y el gasto en infraestructura aumentan el poder adquisitivo en sus provincias clave. Bali y las islas cercanas añaden un rendimiento superior impulsado por el turismo y por la integración constante de los pagos sin efectivo para los visitantes, lo que amplía el radio de gasto efectivo más allá de las zonas hoteleras principales. Las medidas regulatorias que agilizan las importaciones y aclaran las sanciones reducen la incertidumbre para los minoristas que abastecen productos y componentes especializados a través de puertos fuera de Java. Los canales tradicionales siguen siendo vitales en los distritos remotos, pero los pagos digitales y los pedidos a través de aplicaciones amplían el acceso al surtido donde las redes de tiendas físicas son escasas. En todas estas geografías, el mercado minorista de Indonesia mantiene un enfoque de dos vías: invertir para escalar en Java y comprometerse con un crecimiento focalizado en los nodos regionales de alto potencial que muestran características sostenidas de volumen y margen.

Panorama Competitivo

El panorama competitivo en el mercado minorista de Indonesia sigue siendo diverso, con los minimercados modernos concentrados entre unas pocas cadenas líderes, mientras que los canales minoristas tradicionales y especializados permanecen muy fragmentados. En el comercio minorista de conveniencia, los dos principales actores dominan la adquisición, la logística y la cobertura de red, creando altas barreras para los participantes de tamaño medio. Los grandes mercados digitales lideran el comercio electrónico con un sólido reconocimiento de marca y altas tasas de conversión, mientras que los especialistas omnicanal continúan expandiendo tiendas físicas en electrónica y moda para reforzar la fidelidad. El comercio tradicional sigue representando la mayoría del volumen de comestibles, lo que hace que las asociaciones con los fabricantes de productos de gran consumo sean esenciales para que los minoristas modernos mantengan tanto la distribución directa en cadena como la cobertura de los pequeños establecimientos de barrio. Esta estructura permite que el mercado soporte eficiencias a gran escala en el comercio moderno mientras sostiene la actividad de las microempresas en las comunidades locales.

Las estrategias de las empresas en este entorno se centran en tres pilares principales. En primer lugar, las capacidades omnicanal, con minoristas de estilo de vida y electrónica que integran catálogos en línea, inventario a nivel nacional y entrega rápida desde tiendas o centros locales. En segundo lugar, el merchandising basado en datos y los programas de fidelidad, que optimizan la planificación del surtido y el momento de las promociones dentro de bandas de precios estrechas que se alinean con los presupuestos familiares. En tercer lugar, las capacidades de cumplimiento normativo, incluida la certificación halal, la adopción de QRIS y el cumplimiento de las regulaciones cambiantes sobre pagos y agregadores, garantizan que las operaciones satisfagan tanto las expectativas de los consumidores como los requisitos regulatorios. En conjunto, estos enfoques permiten a los minoristas alinear la ejecución con la demanda real de los hogares mientras mantienen la supervisión financiera y operativa.

Las iniciativas estratégicas recientes ilustran estos temas en la práctica. Lotte Shopping planea fortalecer sus operaciones en Indonesia y establecer una sede regional en Singapur en 2026 para coordinar el merchandising y las asociaciones en toda la región. IKEA Indonesia ha ampliado su presencia digital a través de la participación en mercados digitales y se ha asociado con el Ministerio de Comercio para integrar a las micro, pequeñas y medianas empresas en sus tiendas y cadena de suministro global. Los principales grupos de estilo de vida reportaron un sólido crecimiento en el primer semestre de 2025 e implementaron tecnologías como el Pasillo Infinito y BluTab para ampliar el acceso a productos y acelerar las entregas desde ubicaciones cercanas. Las acciones de apoyo de bancos y reguladores, incluidos los recortes de tasas de interés y los sistemas de pago en tiempo real, han impulsado la adopción de pagos digitales en el comercio minorista físico. En general, el mercado está siendo reconfigurado por empresas que combinan la solidez de la cadena de suministro, el compromiso omnicanal y el cumplimiento normativo a escala.

Líderes de la Industria Minorista de Indonesia

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Banco de Indonesia redujo la tasa BI-Rate en 25 puntos básicos hasta el 4,75% el 17 de septiembre de 2025, llevando la tasa de política monetaria a su nivel más bajo desde octubre de 2022, con el objetivo de estimular el crecimiento económico mientras mantiene la inflación dentro del corredor objetivo del 2,5±1% para 2025 y 2026.

- Septiembre de 2025: Lotte Shopping anunció planes estratégicos para fortalecer las operaciones en el extranjero en mercados de alto crecimiento, incluida Indonesia, con un enfoque en la expansión del modelo de tienda dentro de tienda Lotte Mart Express y el establecimiento de una Sede Internacional (iHQ) en Singapur en 2026 para actuar como torre de control de recursos humanos, finanzas, estrategia, marketing y asociaciones.

- Junio de 2025: El Ministerio de Comercio de Indonesia e IKEA Indonesia firmaron un Memorando de Entendimiento para ampliar el alcance de mercado de las Micro, Pequeñas y Medianas Empresas, brindando oportunidades para exhibir productos insignia en las tiendas de IKEA Indonesia e integrarse como socios locales en las cadenas de suministro globales de IKEA.

- Febrero de 2025: La Autoridad de Servicios Financieros emitió el Reglamento N.° 4/2025 sobre Operadores de Agregación de Servicios Financieros, integrando entidades en una categoría unificada PAJK, definiendo requisitos de capital y exigiendo la ubicación del centro de datos en Indonesia, con un período de transición de 12 meses para la obtención de licencias. La medida aclara el perímetro para los agregadores de tecnología financiera y respalda la innovación responsable alineada con la protección al consumidor.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado minorista indonesio como los ingresos generados dentro del país por la venta de bienes de consumo terminados a usuarios finales a través de formatos organizados de comercio físico (hipermercados, supermercados, grandes almacenes, tiendas de conveniencia y tiendas especializadas) y plataformas de comercio digital reguladas. Las transacciones realizadas a través de quioscos warung informales, depósitos mayoristas, estaciones de combustible y establecimientos de servicios de alimentación quedan fuera de este marco.

Exclusión del alcance: Los concesionarios de automóviles, el comercio minorista de combustible y las cadenas de servicios de alimentación puras fueron excluidos porque su economía y sus códigos regulatorios difieren del comercio minorista de consumo básico.

Descripción general de la segmentación

- Por Categoría de Producto

- Alimentos y Bebidas

- Ropa y Calzado

- Electrónica de Consumo y Electrodomésticos

- Hogar y Mobiliario

- Salud, Belleza y Cuidado Personal

- Otros

- Por Canal de Distribución

- Hipermercados y Supermercados

- Grandes Almacenes

- Tiendas de Conveniencia y Minimercados

- Tiendas Especializadas

- Comercio Tradicional (Warung / Quioscos)

- En Línea

- Por Método de Pago

- Efectivo

- Tarjetas de Débito y Crédito

- Billeteras Electrónicas

- Transferencias Bancarias / Pago Diferido

- Por Región

- Gran Yakarta

- Resto de Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali y Nusa Tenggara

- Papúa y Maluku

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas entrevistaron a gerentes de tiendas en el Gran Yakarta, propietarios de franquicias en Java Central, responsables de cuentas clave de FMCG y ejecutivos de billeteras electrónicas en Bali y Sulawesi. Las discusiones refinaron el tamaño típico de la cesta de compra, la cadencia de descuentos, los recargos de flete regional y la intensidad promocional, lo que fundamentó los supuestos extraídos del trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la demanda utilizando las tablas de consumo de los hogares de Statistics Indonesia, los índices mensuales de ventas minoristas del Bank Indonesia y los paneles de flujo de productos básicos del Ministerio de Comercio, que enmarcaron la facturación de referencia. Los documentos comerciales de Aprindo, las hojas de aranceles aduaneros y los circulares de política QRIS aclararon los costos de los canales y los cambios en los pagos. Los archivos de las empresas, las presentaciones para inversores y los artículos de prensa de reputación obtenidos a través de Dow Jones Factiva ofrecieron recuentos de tiendas, tamaños de ticket y planes de expansión. D&B Hoovers complementó los estados financieros a nivel de cadena, permitiendo a los analistas comparar a los operadores organizados. Las fuentes enumeradas ilustran, en lugar de agotar, el conjunto de fuentes secundarias utilizadas para la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Anclamos el valor de 2024 mediante una síntesis descendente del consumo de los hogares, la participación del comercio minorista en el PIB y la facturación oficial, que fueron filtrados a través de las tasas de penetración de los canales organizados obtenidas en entrevistas. Algunas verificaciones ascendentes, como el precio de venta promedio muestreado multiplicado por el tráfico a nivel de tienda y las divisiones de GMV, alinearon los totales. Las variables clave del modelo incluyen el ingreso disponible per cápita, las adiciones de superficie de tiendas, la conversión de pagos en línea, la inflación de los costos logísticos, la combinación de pagos y la trayectoria del IVA. La regresión multivariante, guiada por el consenso de expertos primarios, proyecta cómo los cambios en los ingresos, la población urbana y la penetración de los teléfonos inteligentes orientan el crecimiento, mientras que las pruebas de escenarios ajustan los aumentos del IVA o las perturbaciones del combustible cuando el detalle ascendente es escaso.

Ciclo de validación de datos y actualización

Los resultados pasan dos rondas de pruebas de varianza frente a los índices de Aprindo y las encuestas del Bank Indonesia antes de su aprobación. Los informes se actualizan cada año, con revisiones intermedias siempre que surjan eventos políticos o económicos materiales, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué los números de referencia de Mordor sobre el comercio minorista en Indonesia inspiran una sólida confianza

Las estimaciones publicadas suelen divergir porque los proveedores delimitan diferentes alcances, aplican bases de divisas variadas y actualizan en calendarios distintos. Las brechas se amplían cuando los quioscos informales, las fugas mayoristas o los ingresos libres de impuestos se mezclan en los recuentos minoristas que Mordor omite deliberadamente.

Los principales factores de brecha incluyen competidores que contabilizan el comercio no registrado, utilizan multiplicadores directos del PIB o realizan actualizaciones trienales sin una validación primaria reciente, mientras que nuestros analistas revisan las variables anualmente y corroboran los hallazgos mediante verificaciones de doble vía.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 56,88 B (2025) | Mordor Intelligence | |

| USD 361,10 B (2024) | Global Consultancy A | Incluye comercio informal y flujos mayoristas, construcción única descendente, cadencia de actualización quinquenal |

| USD 175,11 B (2024) | Regional Consultancy B | Agrupa combustible automotriz y servicios de alimentación, aplica multiplicadores del PIB, validación primaria limitada |

La comparación muestra que, al seleccionar un alcance enfocado, combinar la lógica descendente con verificaciones sobre el terreno y actualizar anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado minorista de Indonesia?

El tamaño del mercado minorista de Indonesia es de USD 60.090 millones en 2026 y se proyecta que alcance USD 79.110 millones en 2031 a una CAGR del 5,65%, respaldado por la expansión del comercio moderno y la adopción de pagos digitales.

¿Qué categorías de productos están destinadas a crecer más rápido en Indonesia hasta 2031?

Se prevé que la salud, la belleza y el cuidado personal crezcan a una CAGR del 8,48%, superando a los productos básicos, mientras que los alimentos y las bebidas siguen siendo la mayor base para la frecuencia de transacciones y el tráfico en tiendas.

¿Cómo están cambiando los pagos en los formatos minoristas indonesios?

El efectivo sigue concentrando una participación significativa, pero se proyecta que las billeteras electrónicas crezcan a una CAGR del 9,74%, y QRIS junto con BI-FAST están elevando los volúmenes de transacciones digitales en los formatos de conveniencia, supermercado y especializado.

¿Qué regiones ofrecen el crecimiento más atractivo más allá de Yakarta?

Se prevé que Sulawesi sea la región de más rápido crecimiento con una CAGR del 8,75%, mientras que el Resto de Java aporta escala, y Bali se beneficia de la demanda discrecional vinculada al turismo y la disposición para los pagos sin efectivo.

¿Qué canales están ganando en el mercado minorista de Indonesia?

Las tiendas de conveniencia y los minimercados lideran con una participación del 42,38% en 2025, los supermercados se están expandiendo en zonas residenciales, y los enfoques omnicanal se están fortaleciendo con la entrega desde la tienda al hogar y el proceso de pago habilitado con QRIS.

¿Cómo están construyendo ventaja competitiva los principales minoristas en Indonesia?

Los líderes combinan la logística nacional con el merchandising basado en datos y el cumplimiento normativo, incluida la integración de QRIS, la certificación halal cuando corresponde, y las capacidades omnicanal que mejoran la conversión y la velocidad del servicio.

Última actualización de la página el: