Tamaño y participación del mercado de celdas de combustible de metanol directo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 481.24 Millones de dólares |

| Tamaño del Mercado (2031) | 942.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de celdas de combustible de metanol directo por Mordor Intelligence

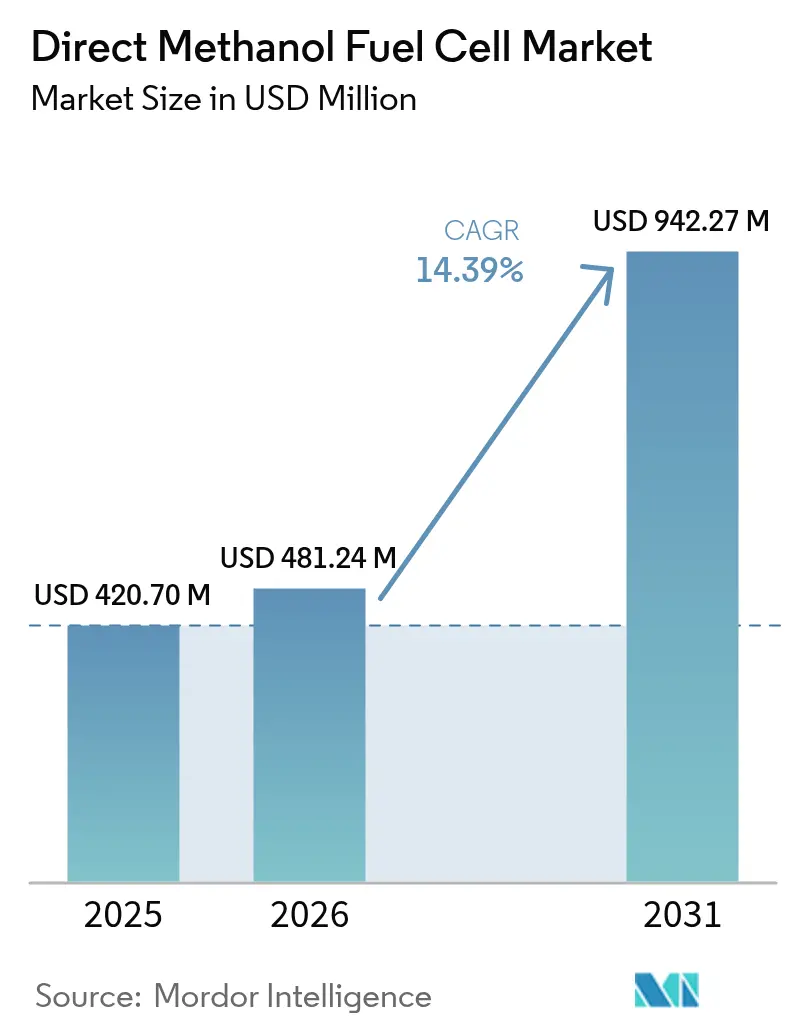

El tamaño del mercado de celdas de combustible de metanol directo en 2026 se estima en USD 481,24 millones, creciendo desde el valor de 2025 de USD 420,70 millones, con proyecciones para 2031 que muestran USD 942,27 millones, creciendo a una CAGR del 14,39% durante 2026-2031.

La creciente demanda de energía portátil silenciosa en operaciones militares, la expansión de la infraestructura de telecomunicaciones en regiones remotas y los favorables atributos de almacenamiento del metanol frente al hidrógeno comprimido sustentan esta expansión. Los programas militares en los estados miembros de la OTAN están desplegando unidades auxiliares alimentadas con metanol que eliminan las firmas acústicas y térmicas, mientras que los operadores de telecomunicaciones recurren a esta tecnología para el respaldo de torres donde la confiabilidad de la red es baja. La innovación en componentes, especialmente en los ensamblajes de electrodos de membrana, ha comenzado a reducir las cargas de catalizador y a mejorar la resistencia al cruce de metanol, abriendo vías de reducción de costos. La dinámica competitiva favorece a las empresas que combinan componentes de pila propietarios con logística de combustible integrada, lo que hace que la diferenciación tecnológica sea más importante que el precio. Regionalmente, Asia-Pacífico se ha consolidado como el líder a través de programas gubernamentales que vinculan los objetivos de energía limpia con la política industrial, creando oportunidades de volumen para los proveedores de componentes e integradores de sistemas.

Conclusiones clave del informe

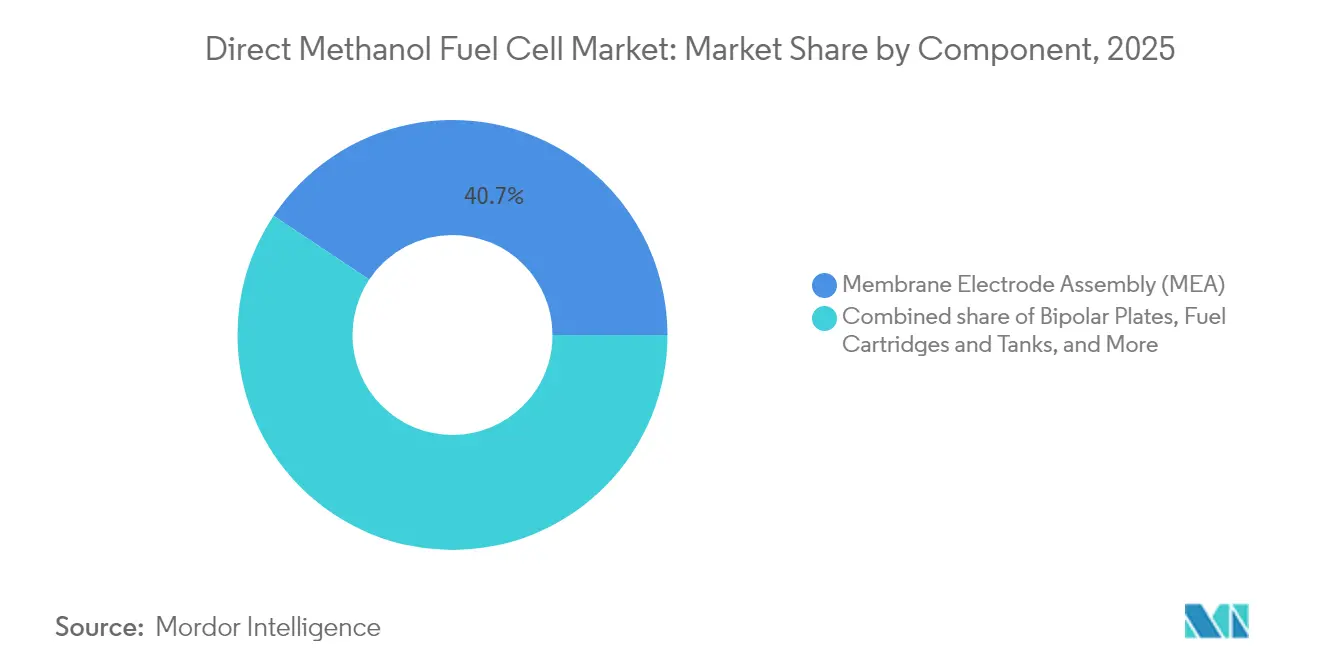

- Por componente, los ensamblajes de electrodos de membrana representaron el 40,65% de la participación del mercado de celdas de combustible de metanol directo en 2025 y avanzan a una CAGR del 15,08% hasta 2031.

- Por potencia de salida, la categoría de 100 W–1.000 W representó el 55,40% del tamaño del mercado de celdas de combustible de metanol directo en 2025 y se proyecta que crecerá a una CAGR del 14,55% hasta 2031.

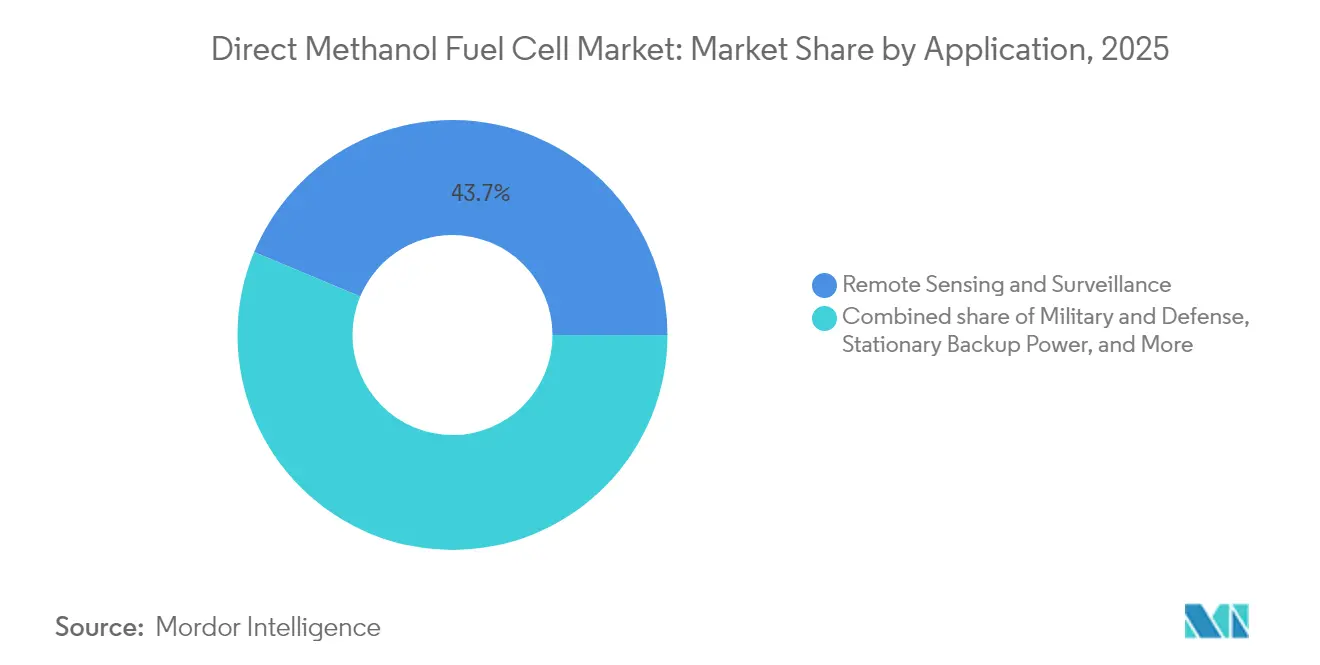

- Por aplicación, la detección y vigilancia remota capturó el 43,70% de los ingresos de 2025; se espera que las aplicaciones militares registren la CAGR más alta del 16,12% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones lideraron con una participación de ingresos del 36,60% en 2025; se prevé que el sector militar y de defensa se expanda a una CAGR del 15,95% hasta 2031.

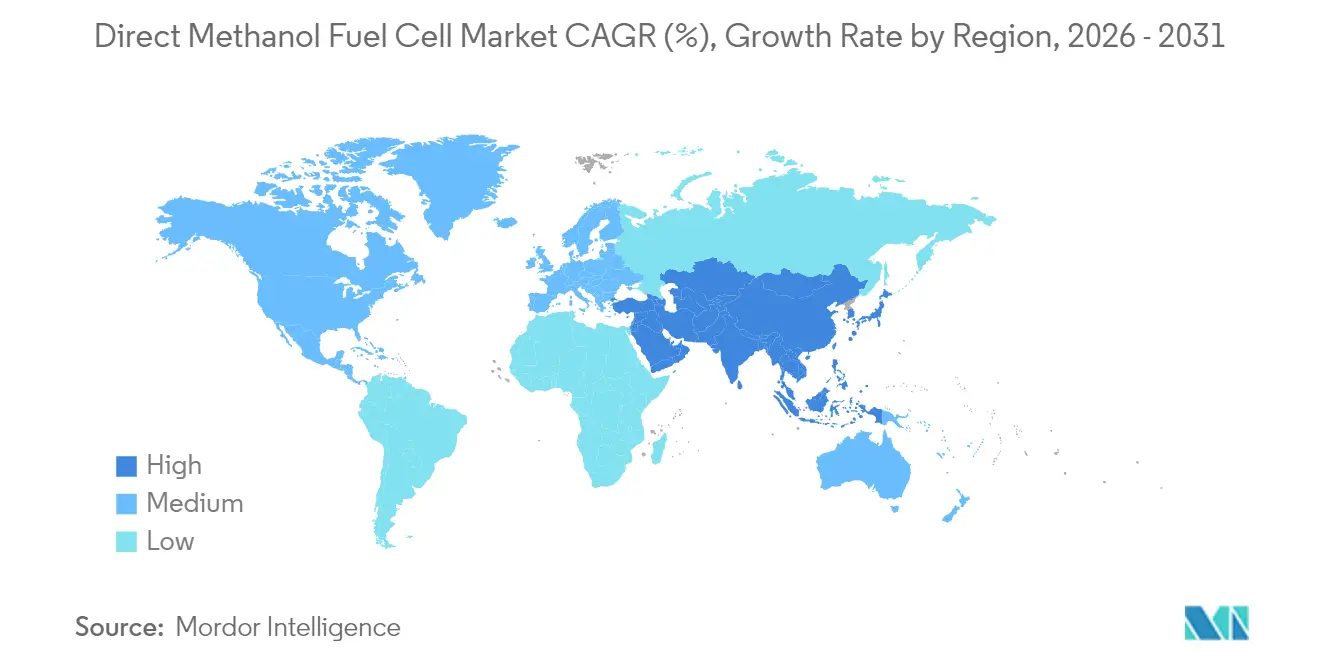

- Por región, América del Norte lideró con una participación de ingresos del 37,50% en 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 18,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de celdas de combustible de metanol directo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda militar de energía portátil silenciosa | +3.2% | Global, con enfoque en la OTAN | Mediano plazo (2-4 años) |

| Aumento de instalaciones de respaldo en torres de telecomunicaciones en áreas remotas | +2.8% | Asia-Pacífico, MEA, América Latina | Corto plazo (≤ 2 años) |

| Estabilidad del precio del metanol frente al hidrógeno | +2.1% | Global | Largo plazo (≥ 4 años) |

| Objetivos de carbono de la UE con enfoque en defensa | +1.9% | Europa y aliados | Mediano plazo (2-4 años) |

| Requisito de resistencia de mini-UAV superior a 8 h | +1.7% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Normativas de emisiones marítimas para la energía auxiliar | +1.5% | Global, con mayor fuerza en la UE y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda militar de energía portátil silenciosa

Los requisitos de sigilo en la guerra moderna prohíben las firmas acústicas y térmicas de los generadores de combustión interna. Las celdas de combustible de metanol operan electroquímicamente, eliminando vibraciones detectables y escape de gases, lo que permite que los soldados y las plataformas autónomas permanezcan ocultos mientras alimentan la electrónica. El Departamento de Defensa de los Estados Unidos financia una hoja de ruta que abarca cargadores portátiles para soldados, vehículos terrestres y plataformas sumergidas.[1]Departamento de Energía de los Estados Unidos, "Métricas objetivo de la Oficina de Tecnologías de Celdas de Combustible 2025," energy.gov Las demostraciones de la OTAN del sistema portátil EMILY 3000 validaron misiones de cinco días sin reabastecimiento de combustible, lo que impulsó contratos de suministro de seguimiento por parte de la Bundeswehr. El metanol líquido ofrece tres veces la densidad de energía volumétrica del hidrógeno comprimido a 350 bar, facilitando la logística en el campo de batalla. Los programas de I+D ahora integran reformadores de metanol con pilas de membrana de intercambio protónico para que se puedan usar grados de combustible logístico común sin cilindros de alta presión. A medida que los ejércitos amplían sus estrategias de electrificación, las directrices de adquisición especifican cada vez más perfiles acústicos bajos, acelerando la adopción de unidades de metanol directo en activos de retransmisión de radio, radar y mando móvil.

Aumento de instalaciones de respaldo en torres de telecomunicaciones en áreas remotas

Los operadores de telefonía móvil que expanden sus redes 4G y 5G hacia zonas escasamente pobladas deben garantizar el tiempo de actividad en lugares donde la red eléctrica es débil. Los despliegues en Indonesia y el norte de Canadá demuestran que las celdas de combustible de metanol directo pueden mantener en línea las estaciones base transceptoras durante 72 horas con un solo cartucho de 80 L, reemplazando a los generadores diésel que requieren recorridos de reabastecimiento mensuales. Los operadores citan la operación silenciosa, el mantenimiento insignificante y el tiempo de repostaje inferior a 5 minutos como criterios de compra clave. El estado líquido del metanol en condiciones ambientales evita los voluminosos cilindros compuestos que necesitan los sistemas de hidrógeno, reduciendo el gasto de capital del sitio y permitiendo el suministro mediante camiones de combustible estándar. Combinadas con paneles solares y baterías de litio-ion, las celdas de combustible de metanol directo cumplen ahora con las especificaciones de torres de nueva construcción que limitan el peso y la huella de la infraestructura. La propuesta de valor se ve amplificada por los reguladores en India y Nigeria que endurecen los límites de emisiones en torno a los generadores diésel, impulsando a los operadores hacia opciones de energía más limpia.

Estabilidad del precio del metanol frente al hidrógeno

El metanol global se produce a partir de gas natural, carbón y, cada vez más, CO₂ capturado utilizando hidrógeno verde, creando una base de suministro diversificada que modera las fluctuaciones de precios. CME Group prevé que la demanda aumentará de 113 millones de t a más de 170 millones de t para 2040, proporcionando economías de escala que ayudan a compensar la volatilidad de las materias primas. Las curvas de costos muestran que el metanol verde alcanzará USD 315–350 t para 2050, mientras que se espera que el hidrógeno renovable cueste USD 2,7 kg, lo que se traduce en precios de energía entregada más elevados. Cabe destacar que el metanol puede transportarse mediante buques tanque químicos convencionales y contenedores intermedios a granel sin el acondicionamiento criogénico o de alta presión que requiere el hidrógeno, reduciendo la incertidumbre en el costo de entrega para los usuarios finales, como las agencias de logística de defensa y los operadores de minería remota. Los acuerdos de suministro a largo plazo son, por tanto, más fáciles de estructurar, lo que sustenta las decisiones de inversión de capital en proyectos de celdas de combustible de metanol directo en los segmentos estacionario y marítimo.

Objetivos de carbono de la UE con enfoque en defensa

El reglamento FuelEU Maritime obliga a los buques de más de 5.000 GT que recalan en puertos de la UE a reducir la intensidad de gases de efecto invernadero un 2% en 2025 y un 80% para 2050.[2]Agencia Europea de Seguridad Marítima, "Resumen del Reglamento FuelEU Maritime," emsa.europa.eu Las auxiliares navales y las flotas de guardacostas estudian unidades de energía auxiliar de metanol que pueden operar con e-metanol sintetizado a partir de CO₂ capturado e hidrógeno renovable. Las agencias de adquisición de defensa en Alemania y los Países Bajos ya han introducido criterios de licitación que añaden peso de puntuación a las emisiones del ciclo de vida. Las celdas de combustible de metanol directo proporcionan una vía de cumplimiento inmediata porque evitan los filtros de partículas y el equipo de postratamiento requerido por los generadores diésel. Las instalaciones costeras también se benefician al reducir las emisiones de Alcance 1 y alinearse con los objetivos nacionales de carbono neto cero. Esta certeza regulatoria incentiva a los astilleros europeos a diseñar buques con salas de celdas de combustible preparadas para metanol, acelerando la curva de aprendizaje y la cartera de pedidos para los proveedores de celdas de combustible de metanol directo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costo y riesgo de suministro del catalizador de platino-rutenio | −2.4% | Global | Largo plazo (≥ 4 años) |

| Baja eficiencia volumétrica frente a litio-ion por encima de 1 kW | −1.8% | Global | Mediano plazo (2-4 años) |

| Restricciones de transporte de metanol en aeronaves de pasajeros | −1.2% | Rutas de aviación global, mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reticencia de los fabricantes de equipos originales tras los primeros fallos en electrónica de consumo | −0.9% | Global, concentrado en mercados de electrónica de consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costo y riesgo de suministro del catalizador de platino-rutenio

Sudáfrica y Rusia representan casi el 80% de la producción primaria de platino y rutenio, exponiendo la cadena de suministro a interrupciones geopolíticas y laborales. El Consejo Mundial de Inversión en Platino proyecta que las aplicaciones de hidrógeno y celdas de combustible demandarán 875 koz de platino anualmente para 2030, restringiendo la disponibilidad para otros sectores. Las capas de catalizador en las celdas de combustible de metanol directo actualmente utilizan hasta 6 mg de metales del grupo del platino cm² para combatir el envenenamiento por CO, vinculando directamente el costo de la pila a los precios al contado del metal. La investigación liderada por el Departamento de Energía de los Estados Unidos apunta a una carga de ≤3 mg de metales del grupo del platino cm² y una densidad de potencia máxima de ≥300 mW cm² para 2030 ENERGY.GOV. El rutenio de átomo único anclado en hojas de grafeno ha mostrado cinética alentadora de reducción de oxígeno, pero la durabilidad bajo ciclos sigue en validación. Las iniciativas de reciclaje solo pueden suministrar el 10-15% de la demanda proyectada en esta década, por lo que los desarrolladores persiguen catalizadores sin metales del grupo del platino y aleaciones de alta entropía, aunque es poco probable que estos alcancen la preparación comercial en volumen antes de 2030.

Baja eficiencia volumétrica frente a litio-ion por encima de 1 kW

En potencias superiores a 1 kW, el envasado del sistema se convierte en un desafío. Las pilas de celdas de combustible de metanol directo de última generación rinden alrededor de 181 mW cm² a 80 °C, lo que se traduce en huellas más grandes que los paquetes de baterías que entregan más de 700 W kg para el mismo volumen. Las aplicaciones de alta densidad, como los camiones frigoríficos eléctricos, favorecen el litio-ion con calentadores diésel auxiliares. Las soluciones híbridas que combinan una pila de metanol de 5 kW para la carga base con un paquete de litio-ion para transitorios alivian las limitaciones de densidad de potencia, pero añaden peso y complejidad. El progreso en las capas de catalizador impresas por inyección de tinta redujo el volumen muerto en un 15% y mejoró la uniformidad en la distribución de corriente, aunque la adopción a gran escala se ve frenada por los ciclos de calificación. En consecuencia, el mercado de celdas de combustible de metanol directo sigue estando dominado por instalaciones de 100 W–1.000 W donde las restricciones volumétricas son menos agudas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el ensamblaje de electrodos de membrana impulsa el liderazgo en innovación

Los ensamblajes de electrodos de membrana controlaron la mayor participación de ingresos del 40,65% en 2025, y se espera que el segmento registre la CAGR más rápida del 15,08% hasta 2031. Las membranas compuestas de alcohol polivinílico de alto rendimiento ahora muestran una permeabilidad al metanol por debajo de 1 × 10⁻⁶ cm² s y una conductividad protónica superior a 70 mS cm a 60 °C, métricas que se aproximan a Nafion mientras utilizan estructuras no fluoradas. Las variantes reticuladas que incorporan ácido 5-sulfosalicílico mejoran aún más la durabilidad bajo ciclos térmicos. En el caso de las placas bipolares, los recubrimientos de niobio-titanio han elevado la conductividad eléctrica un 42,6% y la conductividad térmica un 3,5%, superando los objetivos del Departamento de Energía de los Estados Unidos y reduciendo la brecha de costos con el acero inoxidable de referencia. La fabricación aditiva permite geometrías de campo de flujo serpentinas que optimizan la distribución de reactivos y la gestión del agua, reduciendo las pérdidas de presión diferencial de la pila en un 18%. Los cartuchos de combustible y los componentes del equilibrio de planta crecen en paralelo a medida que los integradores portátiles y estacionarios demandan soluciones llave en mano. Las membranas bio-basadas emergentes obtenidas de celulosa bacteriana registran una conductividad de 62,2 mS cm y abren oportunidades de economía circular. Los avances continuos garantizan que el mercado de celdas de combustible de metanol directo se beneficie de reducciones de costos junto con mejoras en la fiabilidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por potencia de salida: el dominio del rango medio refleja el punto óptimo de la aplicación

La clase de 100 W–1.000 W capturó el 55,40% del tamaño del mercado de celdas de combustible de metanol directo en 2025 y se prevé que mantenga el liderazgo con una CAGR del 14,55% hasta 2031. Las unidades en este rango ofrecen el compromiso óptimo entre el intervalo de reabastecimiento, la huella y el costo de capital para usos de telecomunicaciones, vigilancia y auxiliares militares. Los dispositivos de menos de 100 W sirven a la electrónica de consumo de nicho y los nodos de sensores donde las llamadas de mantenimiento son costosas. Por encima de 1 kW, los sistemas de membrana de intercambio protónico de hidrógeno y de óxido sólido proporcionan mayor densidad de potencia, limitando la participación de la celda de combustible de metanol directo a la energía auxiliar marina y los sitios industriales fuera de la red. Las demostraciones recientes de una pila marítima de 200 kW prueban la escalabilidad, aunque siguen siendo precomerciales. En general, el segmento de rango medio continuará acaparando la inversión a medida que los integradores persigan arquitecturas modulares que puedan conectar en paralelo múltiples pilas de 500 W para redundancia mientras se mantienen dentro de las restricciones de factor de forma.

Por aplicación: la detección remota lidera el despliegue actual

La detección y vigilancia remota representó el 43,70% de los ingresos de 2025 porque las plataformas no tripuladas y las estaciones de monitoreo ambiental valoran la operación silenciosa y de larga duración. Los controladores de pila habilitados por IA que ajustan el suministro de combustible y el flujo de aire en tiempo real han mejorado la utilización del combustible en un 6%, extendiendo aún más la autonomía. Las aplicaciones militares muestran la CAGR más alta del 16,12% hasta 2031, respaldadas por programas financiados en Europa y América del Norte que priorizan la resiliencia energética. La energía portátil para actividades recreativas al aire libre, construcción y eventos mantiene una absorción constante, especialmente donde las regulaciones limitan los generadores diésel. La adopción en embarcaciones marinas y de recreo se acelera bajo límites de emisiones portuarias más estrictos. La energía de respaldo estacionaria crece más lentamente, aunque sigue siendo un flujo de ingresos estable para aplicaciones de torres y centros de datos que necesitan un tiempo de funcionamiento prolongado sin personal en el sitio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: los operadores de telecomunicaciones impulsan los ingresos actuales

Los operadores de telecomunicaciones representaron el 36,60% de los ingresos totales en 2025, ya que las implementaciones de redes en el sudeste asiático, África y América Latina dependieron de las celdas de combustible de metanol directo para complementar los sistemas solares en sitios fuera de la red. El sector militar es la categoría de clientes de mayor crecimiento con una CAGR del 15,95%, liderado por los presupuestos de modernización de la OTAN que enfatizan las capacidades de vigilancia silenciosa. Las empresas de petróleo, gas y minería despliegan unidades de metanol para el monitoreo de cabezas de pozo y sistemas de seguridad, citando una alta tolerancia al azufre en relación con las pilas de hidrógeno de intercambio protónico. Los segmentos industrial y de construcción adoptan generadores de celdas de combustible de metanol directo portátiles para cumplir con las ordenanzas urbanas de ruido. Las marcas de electrónica de consumo no han regresado al mercado a escala desde que los primeros cargadores para teléfonos móviles fallaron en costo, pero la mejora de la logística de cartuchos y la miniaturización de pilas podría revivir el interés después de 2027.

Análisis geográfico

América del Norte generó el 37,50% de los ingresos globales en 2025, respaldada por asignaciones de defensa que priorizan fuentes de energía silenciosas y el refuerzo de las telecomunicaciones en territorios remotos. La financiación federal de I+D supera los USD 7.000 millones para el hidrógeno y tecnologías relacionadas, otorgando a los proveedores regionales una ventaja en innovación. La Junta de Recursos del Aire de California lista el metanol como un combustible marino alternativo exento, añadiendo potencial marítimo en los puertos del Pacífico. A pesar del liderazgo, la región enfrenta una creciente competencia en costos por parte de los fabricantes asiáticos que se benefician de las eficiencias de escala.

Asia-Pacífico proyecta crecer a una CAGR del 18,20% hasta 2031, impulsado por la coordinación de la política industrial y la amplia capacidad manufacturera. Corea del Sur tiene más de 1 GW de capacidad instalada de celdas de combustible en todas las tecnologías, convirtiéndola en un centro de componentes. China ha superado a Japón en el tamaño de la flota de vehículos de celda de combustible al centrarse en autobuses y camiones de logística que comparten paradas de repostaje de metanol con unidades de energía estacionaria. Japón mantiene el liderazgo técnico y está ampliando las demostraciones en redes de energía de ciudades inteligentes. India y las naciones de la ASEAN despliegan torres de celdas de combustible de metanol directo en proyectos de obligación de servicio universal, aumentando los volúmenes regionales durante el período de perspectiva.

Europa continúa influyendo en la dirección tecnológica a través de estrictas normas de emisiones. La normativa FuelEU Maritime entró en vigor el 1 de enero de 2025 y exige una reducción del 2% en la intensidad de gases de efecto invernadero, desencadenando consultas de modernización de metanol para generadores auxiliares. La Bundeswehr alemana realizó pedidos repetidos de unidades de metanol portátiles tras ensayos de campo que confirmaron cinco días de vigilancia silenciosa a temperaturas árticas. La región del Benelux lanzó su primera planta de e-metanol utilizando un electrolizador de membrana de intercambio protónico de 1,25 MW para abastecer el transporte fluvial, anclando el crecimiento de la demanda local. El sur y el este de Europa reportan despliegues piloto dispersos alineados con los fondos de recuperación de la UE que destinan energía portátil limpia para infraestructura crítica.

Panorama competitivo

El mercado de celdas de combustible de metanol directo está moderadamente fragmentado, con menos de diez proveedores que representan la mayor parte de los envíos globales, aunque ninguno supera una participación del 20%. SFC Energy aprovecha pilas integradas verticalmente y certificaciones de la OTAN para asegurar contratos de defensa premium. Blue World Technologies introdujo un diseño de membrana de intercambio protónico de alta temperatura a 180 °C que logra una eficiencia eléctrica del 55%, ofreciendo un costo de ciclo de vida convincente para los clientes marítimos. Johnson Matthey desinvirtió su división de Tecnologías de Catalizadores a Honeywell por GBP 1.800 millones, permitiendo a cada empresa centrarse en sus competencias principales mientras mantiene un nexo de licencias tecnológicas para grandes proyectos de e-metanol.

Las asociaciones estratégicas dominan las estrategias de crecimiento: SFC adquirió los activos de energía estacionaria de Ballard Power Systems en Escandinavia para consolidar la presencia regional, mientras que HIF Global seleccionó los catalizadores eMERALD de Johnson Matthey para una planta de e-metanol de 700.000 t a en Uruguay. La I+D se centra en catalizadores con bajo contenido de metales del grupo del platino, membranas de alta temperatura y controles de equilibrio de planta asistidos por IA. Nature Energy reporta algoritmos autónomos que elevaron la utilización del combustible 4 puntos porcentuales durante una ejecución de durabilidad de 1.000 horas. Las barreras de entrada siguen siendo altas debido a los costos de certificación y la necesidad de distribución global de cartuchos, aunque la reducción de los costos de membrana y los programas de innovación abierta pueden habilitar a participantes especializados que apunten a la aviación no tripulada y los sensores de campo durante los próximos cinco años.

Líderes de la industria de celdas de combustible de metanol directo

SFC Energy AG

Blue World Technologies ApS

Johnson Matthey Plc

Horizon Fuel Cell Technologies

Ballard Power Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Blue World Technologies completó las pruebas en el mar de una pila de metanol marítima de 200 kW con un 55% de eficiencia neta y anunció el primer sistema piloto de 1 MW para su instalación en un buque de Maersk en el primer semestre de 2026.

- Mayo de 2025: SFC Energy y Polaris Government and Defense acordaron equipar vehículos tácticos en las flotas de la OTAN con unidades auxiliares de metanol EMILY 3000.

- Marzo de 2025: Sushui Energy Technology lanzó su serie de celdas de combustible de metanol directo portátiles de 50 W–200 W en el mercado de seguridad del Reino Unido durante BAPCO 2025.

- Diciembre de 2024: SFC Energy adquirió la cartera de celdas de combustible de hidrógeno estacionario de Ballard Scandinavia para ampliar las ofertas combinadas de metanol e hidrógeno.

Alcance del informe global del mercado de celdas de combustible de metanol directo

El informe del mercado de celdas de combustible de metanol directo incluye:

| Ensamblaje de Electrodos de Membrana (MEA) |

| Placas bipolares |

| Cartuchos y tanques de combustible |

| Hardware de equilibrio de planta (BoP) |

| Otros |

| Por debajo de 100 W |

| 100 a 1.000 W |

| Por encima de 1.000 W |

| Energía portátil |

| Militar y defensa |

| Detección y vigilancia remota |

| Embarcaciones marinas y de recreo |

| Energía de respaldo estacionaria |

| Otros usos de nicho |

| Organizaciones militares |

| Operadores de telecomunicaciones |

| Petróleo y gas y minería |

| Industrial y construcción |

| Fabricantes de equipos originales de electrónica de consumo |

| Transporte y logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por componente | Ensamblaje de Electrodos de Membrana (MEA) | |

| Placas bipolares | ||

| Cartuchos y tanques de combustible | ||

| Hardware de equilibrio de planta (BoP) | ||

| Otros | ||

| Por potencia de salida | Por debajo de 100 W | |

| 100 a 1.000 W | ||

| Por encima de 1.000 W | ||

| Por aplicación | Energía portátil | |

| Militar y defensa | ||

| Detección y vigilancia remota | ||

| Embarcaciones marinas y de recreo | ||

| Energía de respaldo estacionaria | ||

| Otros usos de nicho | ||

| Por industria de usuario final | Organizaciones militares | |

| Operadores de telecomunicaciones | ||

| Petróleo y gas y minería | ||

| Industrial y construcción | ||

| Fabricantes de equipos originales de electrónica de consumo | ||

| Transporte y logística | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de celdas de combustible de metanol directo?

El mercado está valorado en USD 481,24 millones en 2026 y se espera que alcance USD 942,27 millones en 2031, reflejando una CAGR del 14,39%.

¿Qué segmento de componentes crece más rápido?

Los ensamblajes de electrodos de membrana lideran el crecimiento con una CAGR del 15,08% hasta 2031, impulsados por avances en membranas compuestas de baja permeabilidad.

¿Por qué las empresas de telecomunicaciones son grandes adoptantes de los sistemas de celdas de combustible de metanol directo?

Los operadores de telecomunicaciones utilizan celdas de combustible de metanol directo para el respaldo de torres en áreas fuera de la red porque los sistemas proporcionan energía silenciosa y de larga duración con mantenimiento mínimo y repostaje líquido simple.

¿Cómo afectan las próximas normativas marítimas a la demanda de celdas de combustible de metanol directo?

La normativa FuelEU Maritime exige que los buques que visitan puertos de la UE reduzcan la intensidad de gases de efecto invernadero a partir de 2025, lo que lleva a los propietarios de buques a considerar unidades de energía auxiliar de metanol que cumplan sin necesidad de postratamiento.

¿Qué limita la penetración de las celdas de combustible de metanol directo en aplicaciones de alta potencia por encima de 1 kW?

Las actuales restricciones de densidad de potencia y envasado hacen que las baterías de litio-ion o las celdas de combustible de membrana de intercambio protónico de hidrógeno sean más eficientes volumétricamente en potencias superiores a 1 kW, aunque las configuraciones híbridas ofrecen una solución parcial.

¿Cuál es el principal riesgo de la cadena de suministro para la producción de celdas de combustible de metanol directo?

La dependencia de los metales del grupo del platino, en particular el platino y el rutenio procedentes principalmente de Sudáfrica y Rusia, plantea riesgos de costo y disponibilidad hasta que los catalizadores sin metales del grupo del platino maduren comercialmente.

Última actualización de la página el: