Tamaño y participación del mercado de celdas de combustible de óxido sólido (SOFC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

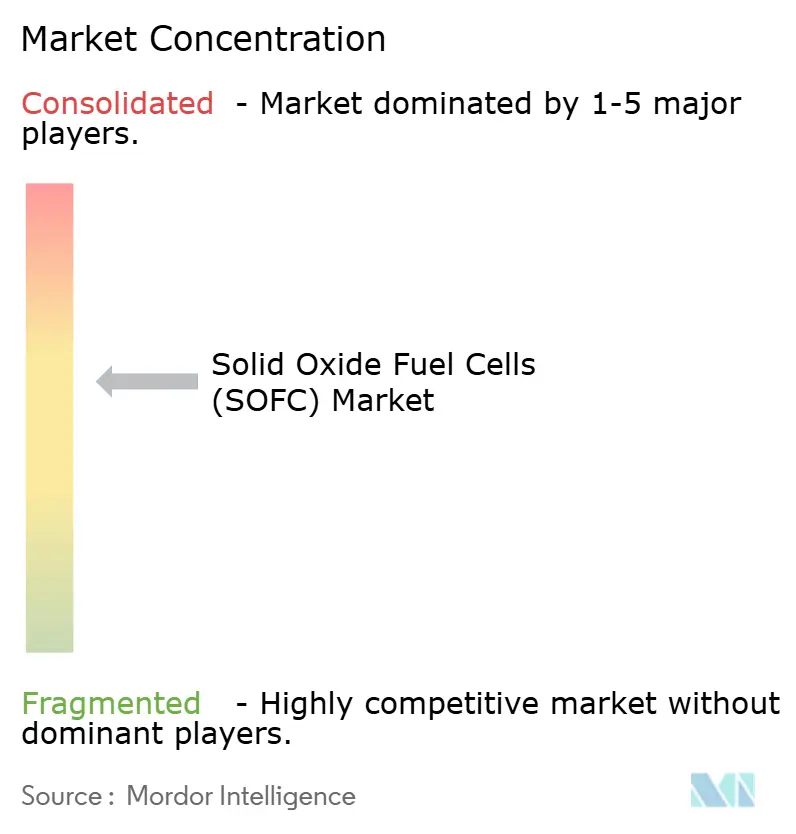

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de celdas de combustible de óxido sólido (SOFC) por Mordor Intelligence

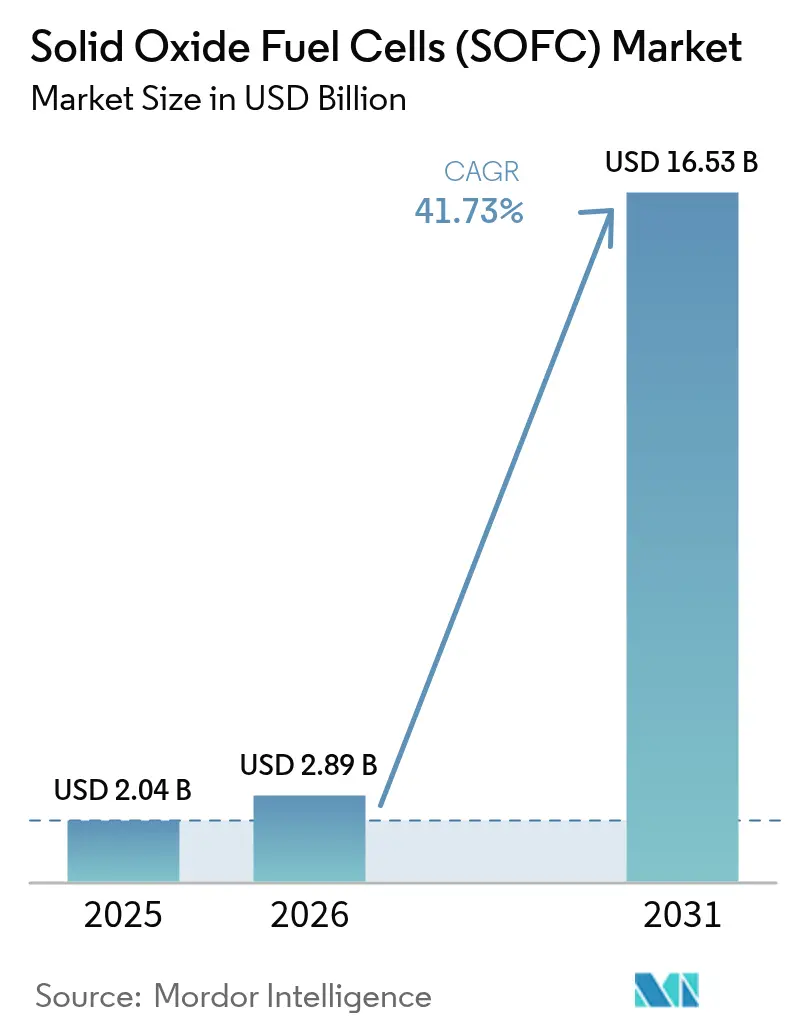

El mercado de celdas de combustible de óxido sólido (SOFC) fue valorado en USD 2.040 millones en 2025 y se estima que crecerá desde USD 2.890 millones en 2026 hasta alcanzar USD 16.530 millones en 2031, a una CAGR del 41,73% durante el período de pronóstico (2026-2031).

El aumento de los incentivos fiscales en Estados Unidos, los reembolsos de larga data del programa Ene-Farm en Japón y la demanda empresarial de generación in situ resiliente están reforzando una hoja de ruta tecnológica que apunta a reducir los costos de las pilas cerámicas y a prolongar su vida útil. Los operadores de centros de datos en América del Norte continúan reemplazando los respaldos de diésel con microrredes SOFC de alta eficiencia, mientras que los responsables de políticas asiáticos financian proyectos piloto residenciales y de servicios públicos para acelerar la adopción doméstica del hidrógeno. La modularidad, la flexibilidad de combustible y la compatibilidad con la integración del calor en la captura de carbono están emergiendo como diferenciadores decisivos, incluso mientras los proveedores compiten por automatizar el ensamblaje de pilas y calificar electrolitos libres de escandio.[1]Departamento de Energía de EE.UU., "Hydrogen and Fuel Cell Technologies Office", energy.gov

Conclusiones clave del informe

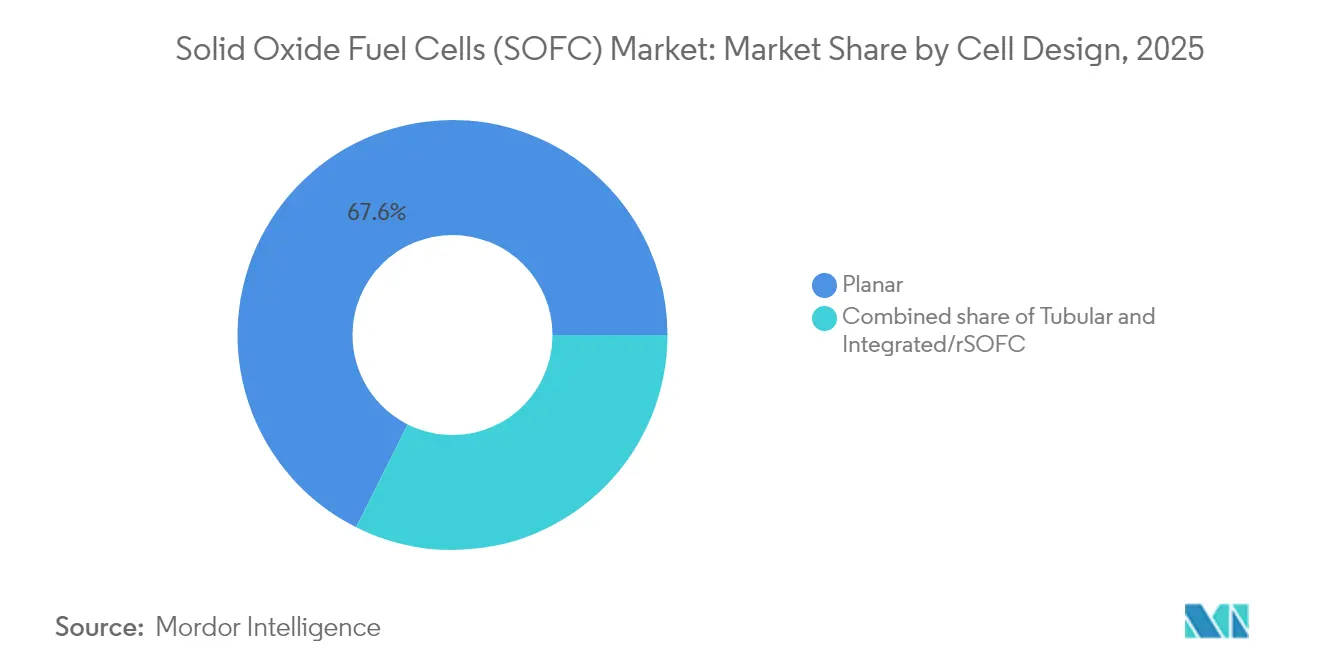

- Por diseño de celda, las arquitecturas planas representaron el 67,60% de la participación del mercado de celdas de combustible de óxido sólido en 2025, mientras que se prevé que las pilas integradas y reversibles crezcan a una CAGR del 48,30% hasta 2031.

- Por aplicación, la energía estacionaria representó el 74,15% de los ingresos en 2025; la energía portátil y de micropotencia avanza a una CAGR del 47,60% hasta 2031.

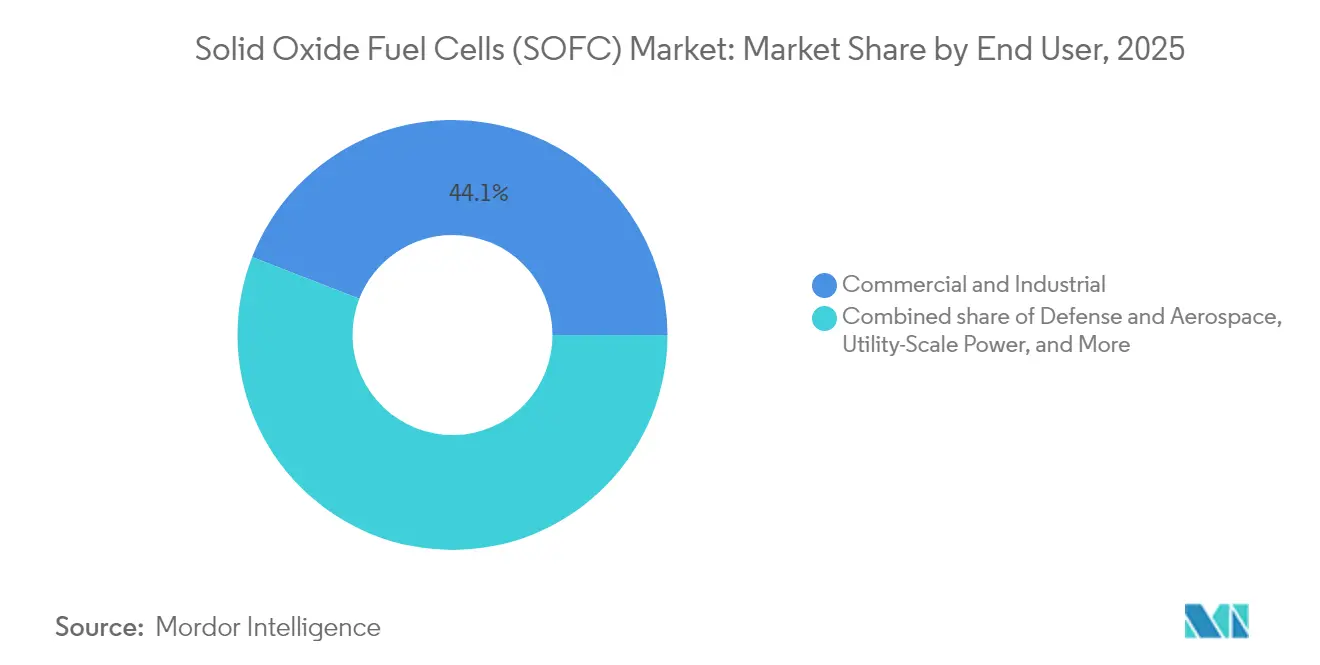

- Por usuario final, las instalaciones comerciales e industriales generaron el 44,10% de la demanda en 2025, pero las adquisiciones de defensa y aeroespacial se expanden a una CAGR del 46,20% hasta 2031.

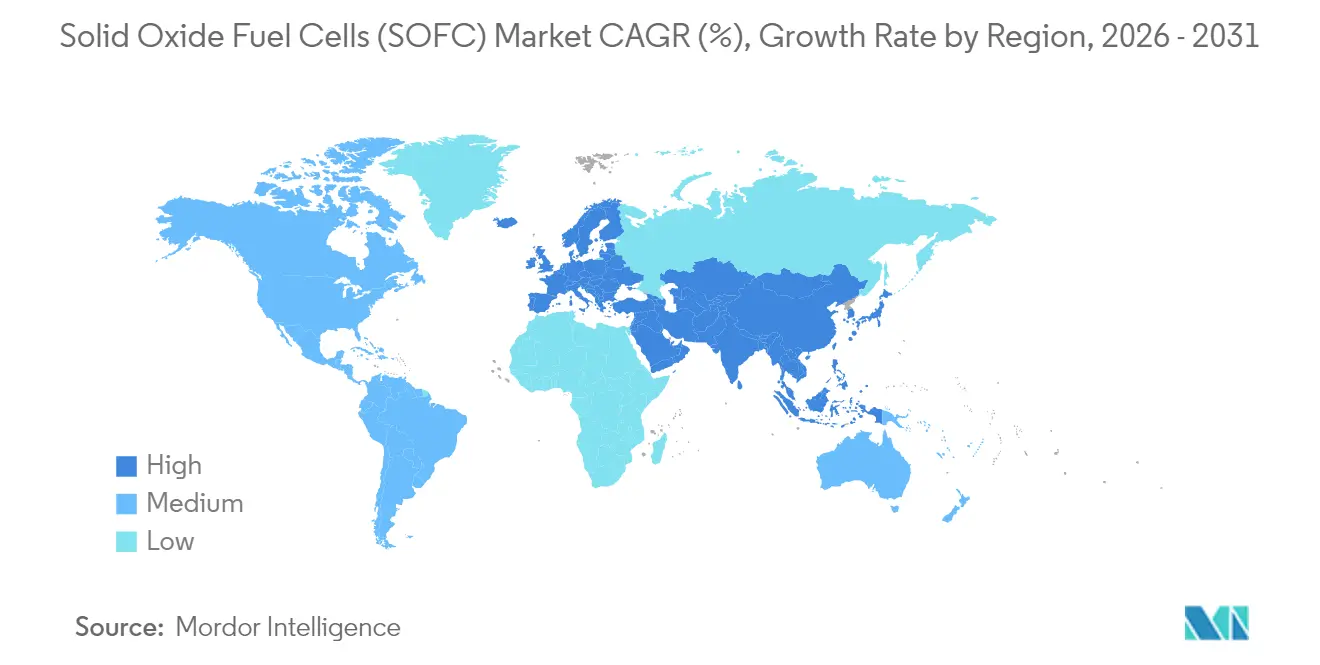

- Por geografía, América del Norte capturó el 74,65% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de lograr una CAGR del 48,90%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de celdas de combustible de óxido sólido (SOFC)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Subsidios gubernamentales y mandatos de emisiones netas cero | +8.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Necesidades de resiliencia de centros de datos y microrredes | +7.5% | América del Norte, núcleo de APAC | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de hidrógeno verde | +6.8% | Global, ganancias tempranas en la Unión Europea, California, Japón | Largo plazo (≥ 4 años) |

| Hornos industriales preparados para la captura de carbono | +5.1% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia energía auxiliar marítima | +4.3% | Rutas de navegación globales, astilleros de APAC | Mediano plazo (2-4 años) |

| Surgimiento de SOFC reversibles | +5.6% | Europa, California, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios gubernamentales y los mandatos de emisiones netas cero aceleran el despliegue estacionario de SOFC

Los créditos federales de inversión de hasta el 30% y los créditos a la producción de hidrógeno de USD 3 por kilogramo están reduciendo los períodos de recuperación de la inversión, impulsando a los campus comerciales a adoptar calor y energía combinados con SOFC. La hoja de ruta del hidrógeno de Alemania por EUR 9.000 millones y la extensión de subsidios de Japón hasta 2025 respaldan grandes pedidos de compra y estimulan líneas de producción en masa que impulsan los costos de las pilas cerámicas hacia el objetivo de USD 1.000 por kilovatio.[2]Servicio de Impuestos Internos de EE.UU., "Energy Investment and Hydrogen Production Credits", irs.gov

Demanda de centros de datos y microrredes para energía resiliente y de alta eficiencia

Los operadores de escala hipermasiva requieren una disponibilidad del 99,999% y ven las microrredes SOFC como una vía para descarbonizar la generación de respaldo y reducir la dependencia del diésel. La instalación de 200 kilovatios del Instituto de Tecnología de Georgia demuestra la operación en paralelo con la red con una eficiencia eléctrica del 60%, mientras que Bloom Energy reporta que las ventas a centros de datos ya representan el 38% de los ingresos, con tamaños de pedido promedio que tienden hacia 1 megavatio.[3]Instituto de Tecnología de Georgia, "SOFC Microgrid Installation", gatech.edu

La expansión de la infraestructura de hidrógeno verde aprovecha la flexibilidad de combustible de las SOFC

Siete centros regionales de hidrógeno en Estados Unidos y el mandato europeo del 42,5% de hidrógeno renovable incrementan los proyectos piloto de mezcla en tuberías que se alinean con la capacidad de las SOFC para funcionar con un 5-100% de hidrógeno. El programa Hydrogen Shot del Departamento de Energía busca costos de producción de USD 1 por kilogramo para 2030, un umbral que permitiría a las pilas alimentadas con hidrógeno competir con las turbinas de gas durante los períodos de precios máximos.

Hornos industriales preparados para la captura de carbono que adoptan la recuperación de calor residual de SOFC

El calor residual de alta calidad de las SOFC a 600-800 °C puede regenerar solventes en sistemas de captura de amina, llevando el costo nivelado de la eliminación de CO₂ por debajo de USD 50 por tonelada. Los proyectos piloto en acero y petroquímica registran eficiencias combinadas superiores al 85%, aunque el costo de capital sigue siendo un 40% más alto que el de las turbinas tradicionales, lo que señala un potencial de escalado una vez que la fijación de precios del carbono se profundice.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alto costo de la pila cerámica y obstáculos de inversión de capital | −5.3% | Global | Corto plazo (≤ 2 años) |

| Degradación por durabilidad a 600-800 °C | −3.8% | Global, sitios de alto ciclado | Mediano plazo (2-4 años) |

| Circonio estabilizado con escandio de precio volátil | −2.9% | Global, suministro de China y Rusia | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para mezclas de H₂-GN | −2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la pila cerámica y obstáculos de inversión de capital

La fabricación de cerámica todavía representa casi el 60% del costo del sistema, manteniendo los precios instalados en USD 4.000-6.000 por kilovatio. Las hojas de ruta del Departamento de Energía apuntan a una reducción del costo del 75% para 2030 mediante la automatización y electrolitos alternativos, pero los proveedores actuales siguen limitados en volumen con márgenes brutos por debajo del 30%.

Durabilidad y degradación en el rango operativo de 600-800 °C

La vida útil de la pila debe duplicarse para cumplir con los objetivos de 40.000 horas. La migración de cromo, el engrosamiento del níquel y la delaminación de los electrodos causan una pérdida de rendimiento del 0,2-1,0% por cada 1.000 horas, lo que obliga a los proveedores a invertir en recubrimientos de barrera, capas de ceria dopada con gadolinio y análisis de mantenimiento predictivo.[4]Journal of Power Sources, "SOFC Cathode Degradation Studies", sciencedirect.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por diseño de celda: la dominancia plana enfrenta la disrupción de las SOFC reversibles

Las pilas planas representaron el 67,60% de la participación del mercado de celdas de combustible de óxido sólido en 2025, debido a su alta densidad de potencia y compatibilidad con las líneas de serigrafía. Las celdas tubulares siguen siendo valoradas por su tolerancia al choque térmico, pero representan aproximadamente el 20% de los ingresos. Se proyecta que los diseños reversibles integrados crecerán a una CAGR del 48,30% impulsados por la demanda de almacenamiento estacional. El prototipo de 3 kilovatios de FuelCell Energy logró una eficiencia de electrólisis del 85%, confirmando la preparación técnica para proyectos piloto de varios megavatios, mientras que Sunfire aseguró EUR 215 millones para escalar módulos de 10 megavatios para 2027.

Los fabricantes trabajan para eliminar los sellos de vidrio frágiles en las pilas planas, extender la vida útil más allá de las 60.000 horas y aumentar el rendimiento automatizado. Las plataformas tubulares evitan los fallos de sellado, pero sacrifican densidad de potencia y aumentan la complejidad de mecanizado. La celda de soporte de acero de Ceres Power agrega sellos a compresión que reducen el estrés del ciclo térmico y recortan el costo de materiales en un 30%. A medida que los proveedores convergen en USD 1.000 por kilovatio, las pilas reversibles pueden restablecer el liderazgo en diseño, moviendo el mercado de celdas de combustible de óxido sólido hacia arquitecturas híbridas de conversión de energía a gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la energía estacionaria ancla el crecimiento mientras los segmentos portátiles se aceleran

Los sistemas estacionarios generaron el 74,15% de los ingresos de 2025, respaldados por microrredes de campus, cogeneración industrial y lanzamientos residenciales del programa Ene-Farm que aprovechan el calor y la energía combinados. Se prevé que los envíos de energía portátil y de micropotencia crezcan a una CAGR del 47,60% hasta 2031, a medida que las agencias de defensa adopten generadores silenciosos de 1-10 kilovatios y las torres de telecomunicaciones reemplacen los generadores de diésel en regiones remotas. Las APU de transporte, que representan ahora alrededor del 15% de la demanda, comienzan a penetrar en nichos marinos y de aviación, aunque la intensidad de capital aún limita la adopción a nivel de flota.

Los compradores de sistemas estacionarios obtienen ahorros en cargos por demanda, ingresos por certificados renovables y tarifas de regulación de frecuencia que comprimen el período de recuperación a menos de seis años en mercados de alta tarifa. Los dispositivos portátiles carecen de estos ingresos de la red, por lo que la paridad de costos depende de los ahorros logísticos y la reducción de peso, especialmente para las cargas útiles militares y de sensores. Las reducciones demostradas en el consumo de combustible en campo mantienen el mercado de celdas de combustible de óxido sólido atractivo en ciclos de uso dispares.

Por usuario final: los sitios comerciales lideran y los pedidos de defensa se disparan

Las instalaciones comerciales e industriales suministraron el 44,10% de los envíos de 2025, aprovechando una eficiencia eléctrica del 55-60% y calor residual de alta calidad. Las adquisiciones de defensa y aeroespacial aumentan a una CAGR del 46,20% a medida que la operación silenciosa y la capacidad multifuel abordan la logística de bases avanzadas. Las instalaciones residenciales, dominadas por Japón, representan el 25% del volumen de unidades pero solo el 12% de los ingresos debido a los tamaños más pequeños de los sistemas. Los proyectos a escala de servicios públicos por encima de 10 megavatios siguen siendo escasos, comprendiendo menos del 5% de la capacidad.

Los contratos de compra de energía a 10 años de Bloom Energy transfieren el riesgo de rendimiento y estabilizan los flujos de caja, mientras que los compradores militares aceptan precios premium por la flexibilidad de combustible que elimina los convoyes de combustible peligrosos. La adopción residencial fuera de Japón se mantiene moderada entre USD 15.000-25.000 por sistema, aunque las extensiones de subsidios y las asociaciones con bombas de calor podrían elevar las tasas de adopción de los consumidores. La diversa mezcla de clientes intensifica la competencia a medida que los proveedores adaptan paquetes de financiación y servicio en todo el mercado de celdas de combustible de óxido sólido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte lideró con el 74,65% de los ingresos en 2025, anclada por más de 1 gigavatio de instalaciones de Bloom Energy y un programa de subvenciones federales de USD 750 millones para la fabricación de electrolizadores y celdas de combustible. El Programa de Incentivos de Autogeneración de California agrega hasta USD 1,50 por vatio, reduciendo el período de recuperación comercial a menos de seis años. Canadá suministra créditos de cumplimiento bajo sus Regulaciones de Combustible Limpio, mientras que México opera un proyecto piloto de 10 megavatios para minas remotas; los retrasos en los permisos siguen siendo un cuello de botella.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 48,90% hasta 2031. El programa Ene-Farm de Japón superó las 500.000 unidades residenciales para 2024 y apunta a 5,3 millones para 2030, sosteniendo las curvas de aprendizaje de la producción en masa. El Estándar de Portafolio Renovable de Corea del Sur clasifica las plantas de energía SOFC como renovables, lo que permite un lucrativo intercambio de certificados que respalda nuevos proyectos de 40 megavatios. China alinea los proyectos piloto de SOFC con su 14.º Plan Quinquenal para la generación distribuida, aunque la baja cobertura de gas de tubería ralentiza el despliegue generalizado.

Europa representa alrededor del 12% de los ingresos, impulsada por Alemania, el Reino Unido y los países nórdicos que vinculan las SOFC con el almacenamiento de hidrógeno y la energía eólica marina. La estrategia de hidrógeno de EUR 9.000 millones de Alemania crea demanda ancla para pilas reversibles que pujan en los mercados de energía y gas. El Reino Unido garantiza pisos de ingresos a través de contratos por diferencia, mientras que Dinamarca y Noruega prueban la generación de hidrógeno acoplada a la energía eólica marina. América Latina, Oriente Medio y África en conjunto representan menos del 3% de participación, pero Brasil, Arabia Saudita y Sudáfrica están organizando capacidad piloto que podría abrir nuevas oportunidades de exportación y resiliencia de la red dentro del mercado de celdas de combustible de óxido sólido.

Panorama competitivo

El mercado de celdas de combustible de óxido sólido sigue siendo moderadamente concentrado: Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire y FuelCell Energy controlan aproximadamente el 60% de la capacidad mundial. Bloom opera una fábrica de 400 megavatios, Mitsubishi mantiene el procesamiento de cerámica interno, y Ceres licencia su propiedad intelectual de celdas de acero a Bosch, Weichai y Doosan. Las presentaciones de patentes se centran en recubrimientos de barrera de cromo y diagnósticos de aprendizaje automático, con Bloom y Ceres cada uno con más de 800 patentes activas.[7]Oficina de Patentes y Marcas de EE.UU., "SOFC Patent Database", uspto.gov

Los nuevos participantes como Elcogen y Convion se centran en la electrólisis reversible y las unidades auxiliares marinas. Elcogen reporta una degradación inferior al 0,3% por 1.000 horas a través de capas de ceria dopada con gadolinio, ofreciendo garantías de 10 años que superan los ciclos de reemplazo de los titulares. Las pilas reversibles presurizadas de Sunfire operan a 10-30 bar, mejorando la eficiencia de ida y vuelta hasta en 12 puntos porcentuales y reduciendo la huella del balance de planta.

La integración digital es ahora un diferenciador clave: la actualización de software de Bloom permite a sus servidores ganar USD 40-60 por kilovatio al año en los mercados de regulación de frecuencia de California, recortando 18 meses del período de recuperación. El cumplimiento de los códigos de seguridad IEC 62282 y las reglas de calidad del hidrógeno ISO 14687 exige una infraestructura de pruebas rigurosa que favorece a los actores de escala. Las perspectivas de espacios en blanco incluyen energía auxiliar para más de 100.000 embarcaciones oceánicas, híbridos de SOFC-CCS en la industria pesada y el almacenamiento estacional de hidrógeno, ninguno de ellos comercializado aún a escala de servicios públicos.

Líderes de la industria de celdas de combustible de óxido sólido (SOFC)

Bloom Energy Corp.

Mitsubishi Power

Ceres Power Holdings PLC

Sunfire GmbH

FuelCell Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: KK Wind Solutions ganó un contrato para suministrar una unidad de suministro de energía de 100 MW para el despliegue del electrolizador de hidrógeno verde de Sunfire.

- Junio de 2025: Hope Gas lanzó el programa WATT HOME para instalar 7.250 unidades residenciales de SOFC en Virginia Occidental a partir de 2026.

- Febrero de 2025: Bloom Energy y Sembcorp acordaron desplegar sitios SOFC en apoyo de la Hoja de Ruta del Centro de Datos Verde de Singapur.

- Enero de 2025: el Departamento del Tesoro de Estados Unidos y el Servicio de Impuestos Internos emitieron las regulaciones finales para el Crédito de Hidrógeno Limpio de la Sección 45V, otorgando hasta USD 3,00 por kg para la producción calificada.

Alcance del informe global del mercado de celdas de combustible de óxido sólido (SOFC)

Una celda de combustible es una celda electroquímica que convierte el combustible en electricidad. Cada celda de combustible tiene dos electrodos (un ánodo y un cátodo) que ayudan a producir electricidad. En una celda de combustible de óxido sólido (SOFC), el cátodo convierte las moléculas de oxígeno en iones de oxígeno. Luego, el electrolito permite el paso de los iones de oxígeno hacia el ánodo, impidiendo el progreso de los electrones. En el ánodo, los iones de oxígeno reaccionan electroquímicamente con el combustible, liberan electrones a un circuito externo y producen electricidad. El informe del mercado de celdas de combustible de óxido sólido (SOFC) incluye:

| Plana |

| Tubular |

| Integrada/RSOFC |

| Energía estacionaria |

| Tren de potencia para transporte y APU |

| Energía portátil y de micropotencia |

| Residencial |

| Comercial e industrial |

| Energía a escala de servicios públicos |

| Defensa y aeroespacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por diseño de celda | Plana | |

| Tubular | ||

| Integrada/RSOFC | ||

| Por aplicación | Energía estacionaria | |

| Tren de potencia para transporte y APU | ||

| Energía portátil y de micropotencia | ||

| Por usuario final | Residencial | |

| Comercial e industrial | ||

| Energía a escala de servicios públicos | ||

| Defensa y aeroespacial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de celdas de combustible de óxido sólido en 2026?

El tamaño del mercado de celdas de combustible de óxido sólido se sitúa en USD 2.890 millones en 2026 y se espera que alcance USD 16.530 millones para 2031.

¿Cuál es la CAGR de pronóstico para la tecnología de óxido sólido?

Entre 2026 y 2031, se proyecta que el mercado crezca a una CAGR del 41,73%, la más alta entre las plataformas de celdas de combustible convencionales.

¿Qué región lidera los despliegues actuales?

América del Norte tiene el 74,65% de los ingresos de 2025 gracias al sólido apoyo de políticas y a las considerables instalaciones en centros de datos.

¿Qué segmento de aplicación se expande más rápido?

Se proyecta que los sistemas de energía portátil y de micropotencia, en particular los generadores de defensa y los respaldos de telecomunicaciones, crecerán a una CAGR del 47,60% hasta 2031.

¿Qué factor restringe más la adopción generalizada?

Los altos costos de las pilas cerámicas siguen siendo el principal obstáculo, con los sistemas actuales con un precio de USD 4.000-6.000 por kilovatio, muy por encima del objetivo de USD 1.000.

¿Quiénes son los principales proveedores hoy en día?

Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire y FuelCell Energy controlan conjuntamente aproximadamente el 60% de la capacidad de fabricación.

Última actualización de la página el: