Tamaño y participación del mercado europeo de celdas de combustible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de celdas de combustible por Mordor Intelligence

El tamaño del mercado europeo de celdas de combustible se estima en USD 3,86 mil millones en 2026, y se espera que alcance USD 17,25 mil millones en 2031, a una CAGR del 34,91% durante el período de pronóstico (2026-2031).

Los mandatos vinculantes de descarbonización de la UE, la caída de los costos de los electrolizadores y los compromisos de adquisición de flotas están impulsando el mercado europeo de celdas de combustible hacia la comercialización a gran escala. El excedente de energía eólica marina está llevando los precios nivelados del hidrógeno por debajo de EUR 3,50 por kilogramo en Dinamarca y los Países Bajos, lo que permite a los camiones de carga pesada alcanzar la paridad de costo total de propiedad con el diésel. Al mismo tiempo, las gigafábricas respaldadas por el IPCEI de Bosch, ElringKlinger, PowerCell Sweden y Symbio están reduciendo los costos de los stacks mediante líneas de producción automatizadas. El panorama competitivo sigue fragmentado, lo que ofrece espacio a los especialistas regionales para ganar contratos de flotas municipales, mientras que los participantes norteamericanos y asiáticos localizan la fabricación para cumplir las normas de contenido europeo. La dependencia del platino y las inminentes restricciones sobre las PFAS plantean obstáculos de costos y regulatorios a corto plazo; sin embargo, el tratamiento preferencial de la taxonomía de financiación verde está desbloqueando capital a bajo costo y reduciendo los obstáculos de la TIR de los proyectos.

Conclusiones clave del informe

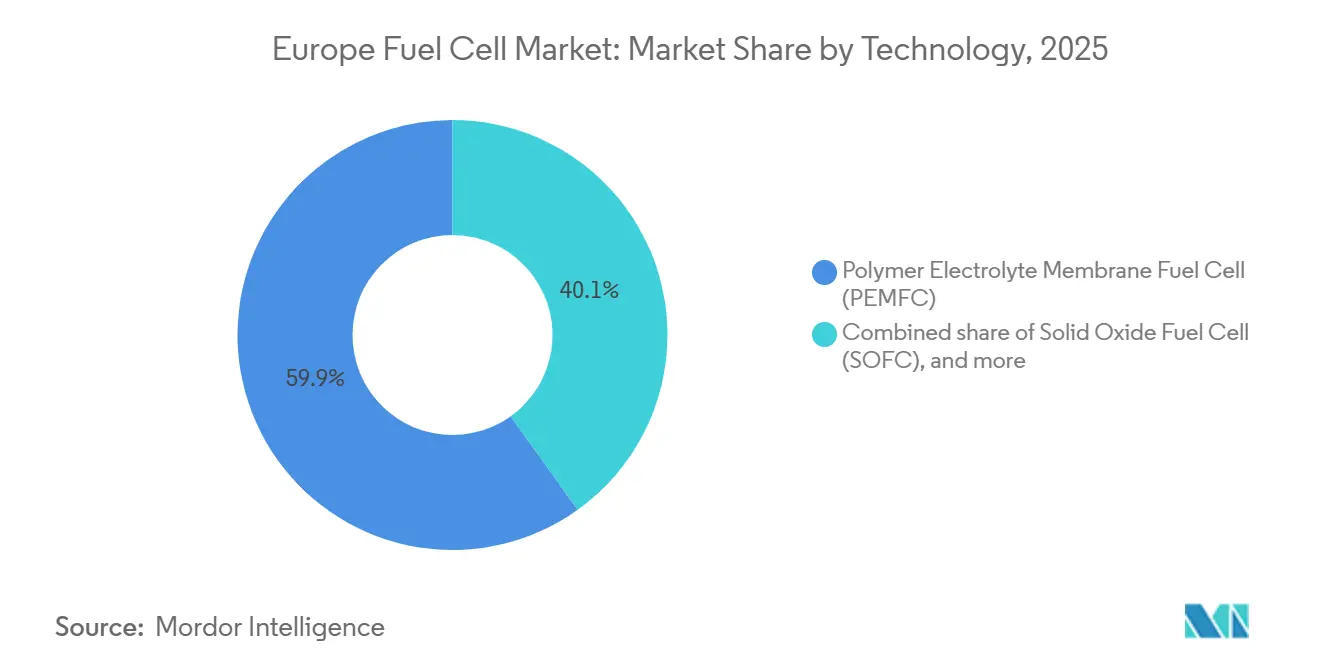

- Por tecnología, las celdas de combustible de membrana de intercambio de protones (PEMFC) lideraron con una participación de ingresos del 59,9% del mercado europeo de celdas de combustible en 2025; se proyecta que las celdas de combustible de óxido sólido registren la CAGR más rápida del 47,5% hasta 2031.

- Por tipo de combustible, el hidrógeno captó una participación del 61,3% del tamaño del mercado europeo de celdas de combustible en 2025, mientras que se prevé que el amoníaco avance a una CAGR del 51,1% entre 2026 y 2031.

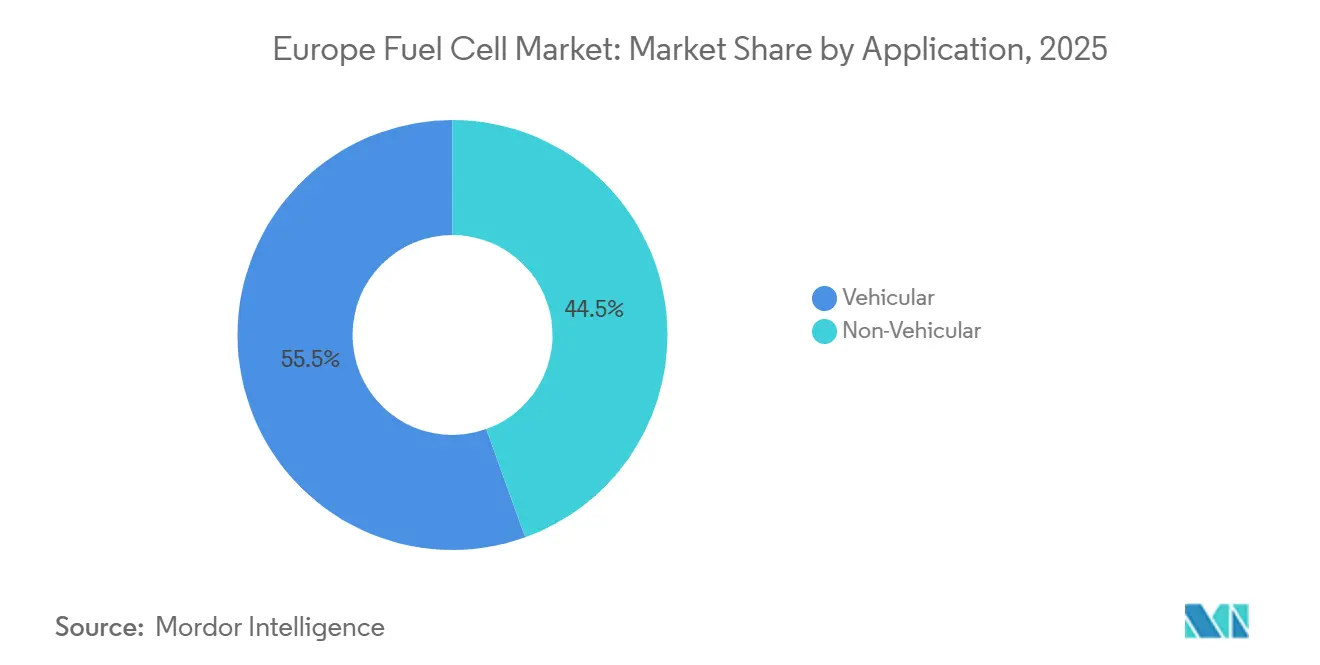

- Por aplicación, los despliegues vehiculares representaron el 55,5% de la participación del mercado europeo de celdas de combustible en 2025 y se espera que crezcan a una CAGR del 39,9% hasta 2031.

- Por industria de usuario final, el transporte dominó con una participación de ingresos del 58,2% en 2025; los servicios públicos representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 43,3% durante 2026-2031.

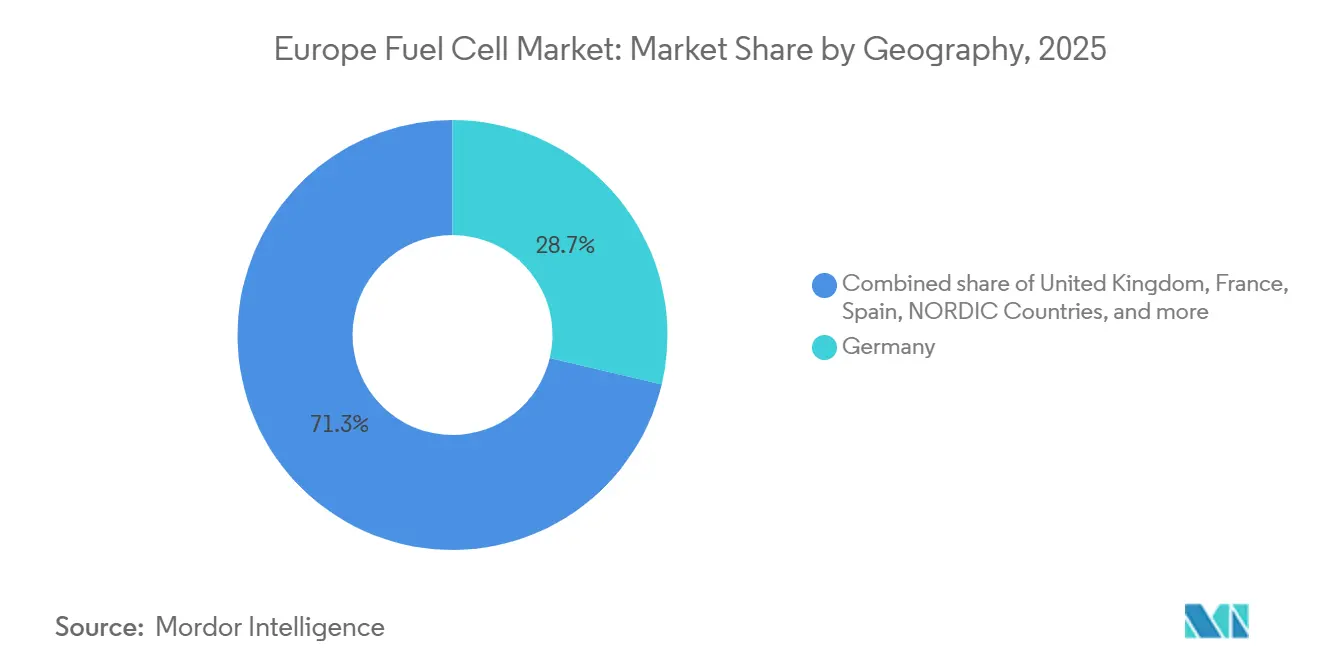

- Por geografía, Alemania mantuvo el 28,7% del mercado europeo de celdas de combustible en 2025, mientras que Francia está en camino de lograr la CAGR más alta del 40,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de celdas de combustible

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de hidrógeno del Pacto Verde Europeo y Objetivo 55 | +8.2% | Pan-europeo, más fuerte en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Rápida expansión de la infraestructura de electrolizadores y repostaje de H₂ | +7.5% | Alemania, Países Bajos, Dinamarca, Francia, con efectos secundarios en Bélgica y Austria | Mediano plazo (2-4 años) |

| Compromisos de descarbonización de flotas corporativas (autobuses y camiones) | +6.8% | Alemania, Francia, Reino Unido, Italia, países nórdicos | Corto plazo (≤ 2 años) |

| Gigafábricas de celdas de combustible respaldadas por el IPCEI que reducen los costos de los stacks | +5.9% | Alemania, Francia, Suecia, Países Bajos | Largo plazo (≥ 4 años) |

| Proyectos de hidrógeno a partir de excedente de energía eólica del Mar del Norte que reducen el LCOH | +4.3% | Dinamarca, Países Bajos, Reino Unido, Alemania (regiones costeras) | Mediano plazo (2-4 años) |

| Taxonomía de finanzas sostenibles de la UE que desbloquea capital a bajo costo | +3.6% | Pan-europeo, particularmente Francia, Alemania, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de hidrógeno del Pacto Verde Europeo y Objetivo 55

El paquete Objetivo 55 exige que el 42% del hidrógeno industrial provenga de fuentes renovables para 2030, aumentando al 60% para 2035, lo que ancla la demanda de aplicaciones de celdas de combustible en movilidad y energía distribuida.[1]Comisión Europea, "Paquete Legislativo Objetivo 55," europa.eu La Estrategia Nacional del Hidrógeno de Alemania de 2024 reserva EUR 3.500 millones para 10 gigavatios de electrolizadores domésticos, mientras que el Plan Hidrógeno 2.0 de Francia asigna EUR 5.400 millones para 6,5 gigavatios y 1.000 puntos de repostaje para vehículos pesados para 2030.[2]Reuters Staff, "Francia actualiza el Plan Hidrógeno 2.0," reuters.com La iniciativa REPowerEU tiene como objetivo un consumo de hidrógeno de 20 millones de toneladas para 2030, estabilizando la absorción a largo plazo para el mercado europeo de celdas de combustible. Las normas de combustible renovable de origen no biológico finalizadas en 2024 exigen un ahorro del 70% en emisiones del ciclo de vida frente al hidrógeno fósil, impulsando los proyectos de hidrógeno verde. Estos anclajes de política reducen el riesgo regulatorio para los operadores de flotas que evalúan horizontes de inversión plurianuales.

Rápida expansión de la infraestructura de electrolizadores y repostaje de H₂

La capacidad operativa de los electrolizadores aumentó a 6,1 gigavatios a finales de 2025, con otros 12 gigavatios en construcción o con financiación comprometida. El programa H2Global de Alemania adjudicó EUR 900 millones en contratos de importación, mientras que los Países Bajos completaron 52 estaciones para vehículos pesados que cierran el corredor Róterdam-Baja Sajonia.[3]H2Global Foundation, "Adjudicaciones de contratos H2Global," h2global.de El proyecto HySynergy de Dinamarca acopla un electrolizador de 250 megavatios con energía eólica marina en Esbjerg, suministrando hidrógeno a EUR 3,20 por kilogramo. TotalEnergies adaptará 600 estaciones de servicio europeas con dispensadores de hidrógeno para 2028, acelerando la densidad de la red. La cobertura de infraestructura es ahora suficiente para que los gestores de logística puedan trazar rutas de camiones de larga distancia sin desvíos, abordando una barrera crítica de adopción en el mercado europeo de celdas de combustible.

Compromisos de descarbonización de flotas corporativas (autobuses y camiones)

Los operadores encargaron 4.200 autobuses de celdas de combustible y 1.800 camiones durante 2024-2025 a medida que se multiplicaban las zonas de cero emisiones municipales en toda Europa.[4]Transport & Environment, "Seguimiento de zonas de cero emisiones," transportenvironment.org El programa de subsidios de Alemania cubre hasta el 80% del costo incremental para camiones pesados de más de 18 toneladas, impulsando un aumento de pedidos del 340%. IKEA trasladará 600 camiones de larga distancia al hidrógeno para 2030 y codesarrollará el repostaje en 14 centros con Cummins y Plug Power. La RATP de Francia adjudicó un contrato de EUR 180 millones para 250 autobuses de celdas de combustible a Symbio y Alstom, citando ventajas de autonomía y repostaje frente a las alternativas de batería. El Reino Unido exige que todos los autobuses nuevos vendidos en Inglaterra sean de cero emisiones a partir de 2025, garantizando una demanda estable para el mercado europeo de celdas de combustible.

Gigafábricas de celdas de combustible respaldadas por el IPCEI que reducen los costos de los stacks

La Comisión Europea aprobó EUR 5.200 millones en ayudas estatales en 2024 para 18 proyectos de tecnología de hidrógeno, incluidas líneas de celdas de combustible de varios gigavatios. La instalación cellcentric de Bosch-Volvo en Stuttgart puede fabricar 2 gigavatios de stacks PEMFC al año, con el objetivo de reducir los costos un 40% mediante la automatización. La planta de Dettingen de ElringKlinger alcanzó costos de stack de EUR 110 por kilovatio para pedidos de 5.000 unidades, frente a EUR 185 en 2023. PowerCell Sweden está escalando su plataforma S3 a 500 megavatios para 2026 utilizando placas con recubrimiento de titanio que eliminan el baño de oro. Estas gigafábricas localizadas refuerzan la seguridad del suministro y aceleran las curvas de aprendizaje dentro del mercado europeo de celdas de combustible.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto contenido de platino y CAPEX inicial elevado | -4.7% | Pan-europeo, más agudo en el sur y este de Europa | Corto plazo (≤ 2 años) |

| Escasa cobertura de corredores de H₂ para vehículos pesados | -3.2% | Europa del Este, Península Ibérica, sur de Italia | Mediano plazo (2-4 años) |

| Inminentes restricciones sobre las PFAS en membranas PEM | -2.8% | Pan-europeo, aplicación regulatoria más fuerte en Alemania, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Retrasos por congestión de la red en electrolizadores alimentados por energías renovables | -2.1% | Alemania (estados del sur), España (Andalucía, Castilla), Italia (Sicilia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto contenido de platino y CAPEX inicial elevado

Las PEMFC requieren de 0,3 a 0,5 gramos de platino por kilovatio, lo que se traduce en USD 150-200 por kilovatio en costos de catalizador a los precios al contado de 2025, aproximadamente el 25-30% del gasto en stack. España e Italia, donde los subsidios cubren el 40-50% del costo incremental, ven períodos de amortización que se extienden más allá de los ciclos típicos de renovación de flotas. El suministro de platino está concentrado en Sudáfrica y Rusia, exponiendo a los compradores europeos al riesgo geopolítico. El reciclaje cubre solo el 15-20% de los stacks al final de su vida útil frente al 95% de los convertidores catalíticos, lo que obliga a depender del metal virgen. Los proyectos de Horizonte Europa tienen como objetivo comercializar cátodos sin metales del grupo del platino (MGP), pero la durabilidad sigue estando por debajo del objetivo de 10.000 horas para los camiones pesados, lo que limita la reducción de costos a corto plazo.

Escasa cobertura de corredores de H₂ para vehículos pesados

Aunque Alemania, los Países Bajos y Dinamarca cuentan con redes densas de repostaje, Europa del Este, la Península Ibérica y el sur de Italia tienen menos de cinco estaciones de camiones a 700 bar cada una, lo que obliga a realizar desvíos o a operar con doble combustible. Los operadores de flotas en Polonia y Portugal, por tanto, retrasan los pedidos, frenando la absorción regional del mercado europeo de celdas de combustible hasta que los fondos de cohesión de la UE entreguen corredores adicionales para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: las SOFC ganan terreno gracias al arbitraje de eficiencia

Las celdas de combustible de óxido sólido se están escalando a una CAGR del 47,5% durante 2026-2031, impulsadas por una eficiencia de calor y energía combinados del 85-90% en instalaciones industriales. La Steel Cell de Ceres Power opera a 500-650 °C, evitando catalizadores de metales preciosos y aceptando gas natural, biogás o hidrógeno como combustibles, lo que reduce el riesgo de cambio de combustible. Bloom Energy instaló 240 megavatios de SOFC en centros de datos europeos en 2024-2025, proporcionando un tiempo de actividad del 99,9%. En contraste, las celdas de combustible de membrana de intercambio de protones retuvieron el 59,9% de la cuota de mercado en 2025, ya que el arranque rápido y el empaque compacto sustentan las aplicaciones en autobuses y camiones. Dentro de la energía estacionaria, las tecnologías de ácido fosfórico y carbonato fundido representan ahora menos del 5% del tamaño del mercado europeo de celdas de combustible y continúan en declive.

Los proveedores de SOFC se benefician de las políticas que contabilizan la cogeneración de alta temperatura hacia los objetivos de descarbonización industrial. El estudio de la Comisión Europea de 2024 proyectó que el costo total de propiedad de las SOFC superará a los motores de gas para 2028 si los precios del hidrógeno caen por debajo de EUR 4,00 por kilogramo. La empresa cellcentric de Bosch también integra PEMFC con trenes de accionamiento eléctricos de batería para un rango de camión de 1.000 kilómetros, lo que muestra cómo las carteras de múltiples tecnologías pueden cubrir el riesgo regulatorio y de costos de materiales. En consecuencia, la elección de tecnología se está fragmentando a lo largo de líneas de aplicación dentro del mercado europeo de celdas de combustible.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de combustible: el amoníaco emerge como una vía sin necesidad de craqueo

El hidrógeno mantuvo una participación del 61,3% en 2025 gracias a los estándares establecidos de 700 bar que imitan los tiempos de repostaje del diésel. Sin embargo, el amoníaco supera a todos los demás combustibles con una CAGR del 51,1% hasta 2031, ya que las líneas marítimas y las redes de islas buscan una mayor densidad energética y una logística más sencilla. La SOFC de amoníaco directo de 2 megavatios de Siemens Energy y Alfa Laval a bordo de un buque de Maersk alcanzó una eficiencia del 60% sin craqueo a bordo, cumpliendo las normas de NOx de nivel III de la OMI. Las Islas Baleares de España contrataron a AFC Energy para una planta de amoníaco de 20 megavatios que sustituye a los generadores diésel. Las SOFC alimentadas con gas natural captaron una participación del 12-15%, pero enfrentan límites de crecimiento porque los combustibles derivados de fósiles carecen de alineación con las finanzas verdes.

La estrategia de GEI a mediano plazo de la OMI exige una reducción de la intensidad del 20% para 2030 y del 70% para 2040, haciendo que las celdas de combustible de amoníaco sean centrales para el cumplimiento transoceánico. El metanol sigue confinado a flotas regionales cerca de los centros de producción, mientras que las celdas de combustible de biogás ocupan un nicho de intensidad de carbono negativa en las plantas de tratamiento de aguas residuales. En consecuencia, la diversificación de combustibles está remodelando las cadenas de suministro y la infraestructura de repostaje dentro del mercado europeo de celdas de combustible.

Por aplicación: los vehículos pesados dominan, la generación estacionaria gana terreno

Los despliegues vehiculares reclamaron una participación del 55,5% en 2025 y están aumentando a una CAGR del 39,9%. Los mandatos de zonas de cero emisiones en 12 ciudades prohíben los autobuses y camiones diésel de más de 3,5 toneladas para 2028, impulsando a los operadores hacia el hidrógeno frente a las baterías en rutas que superan los 250 kilómetros. Daimler Truck, Volvo y Scania planean la producción en serie a partir de 2026-2027, mientras que los trenes Coradia iLint de Alstom reemplazan las unidades diésel en líneas no electrificadas sin costosas inversiones en catenaria. Los equipos de manipulación de materiales contribuyen con el 8-10% del volumen de vehículos, aprovechando los sistemas llave en mano de Plug Power.

Las aplicaciones estacionarias, portátiles y de microcogeneración representan colectivamente una participación del 44,5% y se expanden a una CAGR del 30-32%. Bloom Energy, Doosan Fuel Cell y SFC Energy desplegaron 380 megavatios en 2024-2025 en centros de datos y hospitales, donde un tiempo de actividad del 99,9% es esencial. Las empresas de servicios públicos despliegan picos de celdas de combustible para almacenamiento de 4 a 8 horas, suavizando la variabilidad del viento sin exposición al litio. Los proyectos piloto marinos demuestran la viabilidad de las SOFC de alta temperatura, posicionando al sector marítimo como un vector de crecimiento futuro para el mercado europeo de celdas de combustible.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: los servicios públicos aceleran el equilibrio de la red

El transporte dominó el tamaño del mercado europeo de celdas de combustible con una participación de ingresos del 58,2% en 2025. Los servicios públicos son el segmento de más rápido crecimiento con una CAGR del 43,3%, ya que los operadores de redes adquieren picos de celdas de combustible y electrolizadores co-ubicados para arbitrar las energías renovables fuera de los períodos pico. TenneT de Alemania encargó 150 megavatios para estabilizar los corredores de alta penetración eólica, mientras que EDF pilota SOFC de 50 megavatios en plantas nucleares para re-electrificar el hidrógeno durante los picos nocturnos. Las instalaciones comerciales e industriales representan una participación del 22-25%, ya que los operadores de centros de datos buscan respaldo sin diésel que cumpla los requisitos para los créditos de energía renovable.

Los segmentos de defensa y residencial se mantienen por debajo del 5% debido a las especificaciones de nicho y los altos costos de instalación. El pedido del Ministerio de Defensa del Reino Unido por GBP 45 millones para generadores portátiles subraya el interés de la defensa, pero el volumen sigue siendo modesto en comparación con las adquisiciones de tránsito público y servicios públicos dentro del mercado europeo de celdas de combustible.

Análisis geográfico

Alemania controló el 28,7% del mercado europeo de celdas de combustible en 2025, respaldada por 110 estaciones de hidrógeno operativas, sustanciales subsidios federales e inversiones en gigafábricas del IPCEI. El impulso del mercado continúa con Daimler Truck asegurando 5.000 sistemas de celdas de combustible de Cellcentric para entrega durante 2027-2028, lo que indica una transición de proyectos piloto a la producción en serie. Sin embargo, la congestión de la red en Baviera y Baden-Württemberg retrasa los electrolizadores alimentados por energías renovables, lo que indica posibles cuellos de botella en el suministro.

Francia se expande a una CAGR del 40,7%, la trayectoria regional más rápida. La electricidad derivada de la energía nuclear permite la producción de hidrógeno a EUR 3,00-3,50 por kilogramo, por debajo de los suministros alemanes basados en energía eólica. El clúster industrial Marsella-Fos está evolucionando hacia un centro de importación y craqueo de amoníaco mediterráneo, atrayendo inversiones de TotalEnergies y Air Liquide por valor de EUR 1.200 millones. París tiene como objetivo desplegar 700 autobuses de celdas de combustible antes de los Juegos Olímpicos de 2028, consolidando el liderazgo en transporte público.

El Reino Unido invirtió GBP 200 millones en ferrocarriles de hidrógeno para reemplazar el diésel en las líneas TransPennine y Tyne Valley, junto con 38 autobuses de celdas de combustible en Aberdeen, Mánchester y Londres. Si bien la divergencia regulatoria posterior al Brexit ralentiza el acceso a la financiación de la UE, los subsidios nacionales y la capacidad de energía eólica marina refuerzan la economía local del hidrógeno.

Italia y España crecen a una CAGR del 32-35% desde bases más pequeñas, aprovechando los fondos de cohesión de la UE para construir corredores de hidrógeno en las regiones del sur. Los países nórdicos en conjunto mantienen una participación del 9-11%, beneficiándose de redes eléctricas con alta penetración renovable y fabricantes de equipos originales de la región, como PowerCell Sweden y Nel. Los Países Bajos mantienen una participación del 7-8% al integrar la logística portuaria con electrolizadores in situ en Róterdam. La absorción en Europa del Este es más lenta debido a la infraestructura de repostaje limitada, pero las subvenciones del Mecanismo de Transición Justa de la UE impulsan proyectos piloto de autobuses en Polonia y la República Checa.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

La política de la UE continúa estandarizando el hidrógeno como un vector energético comercializable, al mismo tiempo que endurece el cumplimiento de infraestructura y emisiones para los usos finales de pilas de combustible. La Directiva (UE) 2024/1788 estableció normas comunes para la organización del mercado del hidrógeno y el comercio transfronterizo, alineando el acceso a la red, los principios de desagregación y el diseño del mercado entre los Estados miembros. En movilidad, el Reglamento (UE) 2023/1804 (AFIR) establece requisitos para las estaciones de repostaje de hidrógeno a partir de 2030, y el Reglamento Delegado (UE) 2025/656 de la Comisión (aplicable desde el 8 de enero de 2026) vincula el cumplimiento de los puntos de repostaje de hidrógeno para vehículos pesados con la norma EN 17127:2024, elevando los requisitos técnicos armonizados para los desarrolladores de estaciones y los operadores de flotas.

En el plano de la implementación, la Comisión Europea creó el Mecanismo del Hidrógeno en julio de 2026 en el marco de las normas del mercado del hidrógeno para apoyar el desarrollo y la coordinación del mercado. El apoyo público sigue siendo un instrumento fundamental, con los IPCEI relacionados con el hidrógeno (Hy2Tech, Hy2Use, Hy2Infra, Hy2Move) que habilitan exenciones de ayuda estatal a lo largo de la cadena de valor. Las normas de CO2 para vehículos pesados (reducción del 45 % desde 2030, del 65 % desde 2035 y del 90 % desde 2040) también mantienen la presión regulatoria sobre los fabricantes de camiones y autobuses para comercializar trenes motrices de cero emisiones. Junto con las políticas de descarbonización y los requisitos de combustibles renovables, estas medidas aumentan la claridad normativa para el hardware de repostaje, la cualificación del suministro de hidrógeno y los programas de adquisición de flotas que afectan directamente a la adopción de pilas de combustible en Europa.

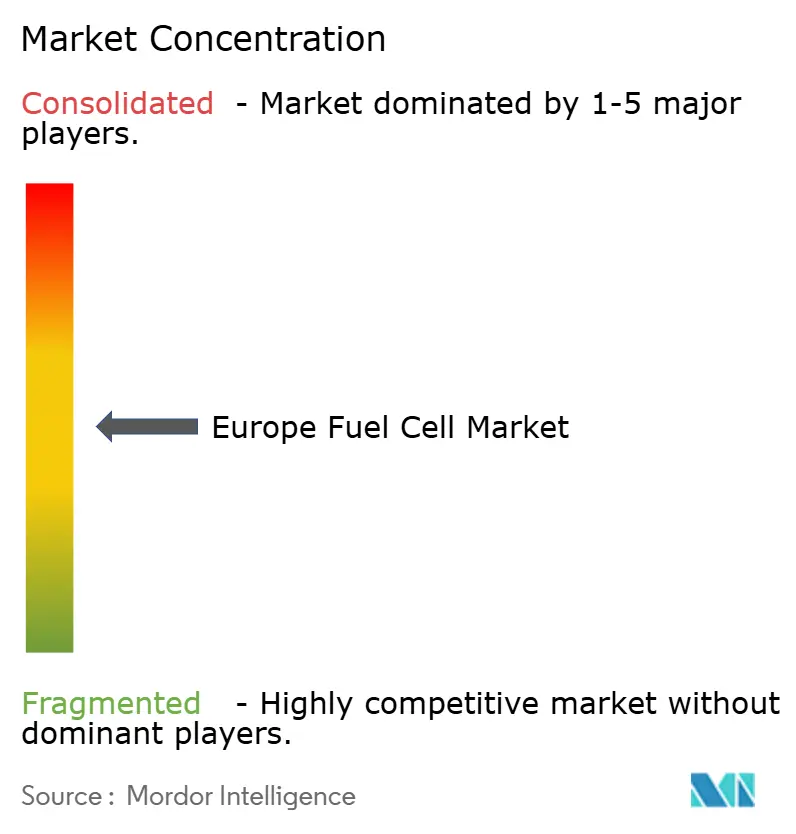

Panorama competitivo

Los cinco principales proveedores controlaron el 35% de los ingresos de 2025, lo que confirma un mercado europeo de celdas de combustible moderadamente fragmentado. Ballard, Plug Power y Cummins dominan los stacks PEMFC para vehículos pesados, aprovechando la escala norteamericana. La cellcentric de Bosch-Volvo y PowerCell Sweden aseguran la localización europea, satisfaciendo los requisitos de contenido bajo el IPCEI. Ceres Power, Bloom Energy y Doosan Fuel Cell lideran los despliegues de SOFC para energía estacionaria, donde la operación a alta temperatura y la flexibilidad de combustible generan márgenes superiores.

Los especialistas regionales: Symbio, Nedstack, ElringKlinger e Intelligent Energy ganan contratos de flotas municipales al ofrecer redes de servicio local y sistemas integrados. Los participantes chinos Weichai Power y Sinosynergy ingresaron en 2024-2025 con stacks de precio 30-40% más bajo, capturando pedidos de Europa del Este, pero enfrentando escrutinio bajo el Reglamento de Subvenciones Extranjeras de la UE. Las solicitudes de patentes para catalizadores sin metales del grupo del platino aumentaron un 180% entre 2023 y 2025, lo que indica el enfoque de la industria en la reducción del costo de los materiales.

Las alianzas estratégicas proliferan: ITM Power integra electrolizadores con dispensadores de Plug Power, Alstom se asocia con Siemens Energy en tracción ferroviaria, y Toyota suministra módulos a los fabricantes de equipos originales de camiones europeos bajo acuerdos de marca blanca. Las empresas de servicios públicos firman cada vez más contratos de servicio de 10 a 15 años que transfieren el riesgo de rendimiento a los fabricantes, favoreciendo a los proveedores con redes de mantenimiento maduras.

Líderes de la industria europea de celdas de combustible

Ballard Power Systems

Ceres Power Holdings plc

Plug Power Inc.

Topsoe (Haldor Topsoe A/S)

Cummins Inc. (Hydrogenics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo para los proveedores de pilas de combustible se encuentra en la intersección de las normas vinculantes de infraestructura y la financiación pública específica para los corredores de hidrógeno. AFIR crea una vía de cumplimiento clara para los puntos de repostaje de hidrógeno para vehículos pesados, reforzada por la aplicabilidad desde enero de 2026 del Reglamento Delegado (UE) 2025/656 que hace referencia a la norma EN 17127:2024, mientras que el Mecanismo para la Infraestructura de Combustibles Alternativos (AFIF) destina 570 millones de EUR para 2025-2026 al apoyo de la infraestructura de repostaje de hidrógeno. Esta combinación favorece los espacios en blanco en regiones con escasa cobertura de camiones a 700 bar (en particular partes de Europa del Este, la península ibérica y el sur de Italia), donde las flotas han retrasado pedidos por restricciones de rutas. También recompensa a los proveedores que pueden empaquetar surtidores, compresión y contratos de servicio para reducir el riesgo de disponibilidad para los operadores logísticos.

La energía distribuida industrial y portuaria también ofrece una vía de escalado, especialmente donde los retrasos en la conexión a la red limitan los plazos de electrificación. Un indicio de este cambio es el despliegue de generación de hidrógeno de alta potencia para la construcción portuaria y las operaciones de carga, como el despliegue de generadores de hidrógeno en el Puerto de Valencia vinculado a la actividad de expansión de terminales, además de los desarrollos de hidrógeno vinculados a refinerías que impulsan equipos in situ y modelos de servicio a largo plazo. Las herramientas de financiación de la UE, como las subastas del Banco Europeo del Hidrógeno, con adjudicaciones que superan los 1.000 millones de EUR en nueve proyectos entre diciembre de 2025 y febrero de 2026, ayudan a reducir la brecha de costes operativos del hidrógeno renovable y pueden acelerar los nodos de demanda de varios megavatios a los que apuntan los fabricantes de pilas de combustible para energía estacionaria, energía de respaldo y aplicaciones de transporte difíciles de electrificar. En el ámbito tecnológico, el creciente interés en sistemas SOFC/SOEC in situ para usuarios industriales y cargas similares a centros de datos, junto con plataformas para vehículos pesados centradas en la durabilidad (camiones, autobuses y ferrocarril), amplía los casos de uso abordables más allá de las primeras flotas de demostración y mejora la bancabilidad de los fabricantes con desempeño de campo validado y redes de mantenimiento.

Desarrollos recientes del sector

- Junio de 2026: Plug Power completó la puesta en marcha y la entrega de un sistema electrolizador PEM GenEco de 5 MW en la planta Power-to-X de European Energys en Esbjerg, Dinamarca. La puesta en operación de un activo PtX de varios megavatios refuerza el suministro local de hidrógeno para compradores de movilidad e industriales y aumenta el impulso para los despliegues posteriores de pilas de combustible que dependen de una disponibilidad fiable de hidrógeno.

- Mayo de 2026: Solaris Bus and Coach seleccionó el motor de pila de combustible FCmove-SC de Ballard para impulsar su plataforma de autobuses de hidrógeno de próxima generación Generation 2. La designación respalda una estandarización de mayor volumen de los trenes motrices de pila de combustible en las flotas de transporte público europeas, mejorando la capacidad de mantenimiento y la comunalidad de piezas entre operadores y ciudades.

- Marzo de 2026: Ceres Power y Centrica anunciaron una asociación estratégica para acelerar el despliegue de soluciones de pilas de combustible de óxido sólido y electrólisis de óxido sólido para energía in situ en el Reino Unido y Europa. La combinación de la tecnología de Ceres con la presencia en servicios energéticos de Centrica impulsa modelos de entrega comercial para energía distribuida y de bajas emisiones en entornos industriales y comerciales donde las restricciones de red y los requisitos de resiliencia están impulsando la adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de pilas de combustible abarca los ingresos generados por los sistemas de pilas de combustible utilizados en transporte, energía estacionaria y energía portátil en los países europeos, reportados en USD para el período de estudio.

Exclusiones del alcance: excluimos la producción y distribución de hidrógeno en fases anteriores, y también excluimos las baterías y la electrónica de potencia no relacionada con pilas de combustible que se venden por separado.

Descripción general de la segmentación

- Por tecnología

- Celda de combustible de membrana de intercambio de protones (PEMFC)

- Celda de combustible de óxido sólido (SOFC)

- Celda de combustible alcalina (AFC)

- Otros [Celda de combustible de ácido fosfórico (PAFC), Celda de combustible de carbonato fundido (MCFC), Celda de combustible de metanol directo (DMFC)]

- Por tipo de combustible

- Hidrógeno

- Gas natural/Metano

- Amoníaco

- Otros (Metanol, Biogás)

- Por aplicación

- Vehicular (automóviles de pasajeros, autobuses y autocares, camiones, equipos de manipulación de materiales, ferroviario, embarcaciones marinas)

- No vehicular (energía estacionaria, energía portátil, microcogeneración de calor y energía)

- Por industria de usuario final

- Transporte

- Servicios públicos

- Comercial e industrial

- Otros (defensa, residencial)

- Por geografía

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países nórdicos

- Países Bajos

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y recopilar las señales de demanda más repetibles que pudimos rastrear en toda Europa. Para las pilas de combustible, esto suele significar estadísticas públicas de energía y transporte, así como rastreadores de políticas que muestran dónde se están produciendo realmente los despliegues.

Nos referimos a fuentes como los datos energéticos e industriales de Eurostat, las publicaciones de la Comisión Europea sobre hidrógeno y movilidad limpia, la Oficina Europea de Patentes para las solicitudes relacionadas con pilas de combustible, y las actualizaciones de la Agencia Internacional de la Energía sobre el despliegue de hidrógeno y pilas de combustible. Estas se complementaron con informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa de buena reputación sobre proyectos anunciados y planes de capacidad. Cuando la información financiera y comercial era difícil de reconciliar entre países, también utilizamos suscripciones a bases de datos de pago para datos financieros e inteligencia de empresas, señales de importación y exportación a nivel de envío, y búsquedas de patentes para poner a prueba nuestras suposiciones. Las fuentes mencionadas aquí no son exhaustivas, y también se utilizaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de participantes del ecosistema de pilas de combustible, como proveedores de sistemas, fabricantes de componentes, desarrolladores de proyectos, integradores y usuarios finales de flotas de transporte y compradores de energía estacionaria. Utilizamos estas discusiones para confirmar qué se está instalando frente a lo que solo se ha anunciado, y para alinear la lógica de precios (a nivel de pila frente a nivel de sistema) con el comportamiento actual de contratación y adquisición en toda Europa.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de despliegue regional y la adopción impulsada por políticas se convierten en valor, y luego se ajustan país por país para reflejar la cartera de proyectos activa y el ritmo real de puesta en marcha. Una vez establecida esa base, la corroboramos con comprobaciones selectivas de abajo hacia arriba, como el muestreo de precios de sistemas típicos y su comparación con volúmenes conocidos en flotas de movilidad, instalaciones estacionarias y envíos portátiles.

El modelo se basa en algunas huellas de mercado que se pueden rastrear y explicar fácilmente. Las entradas clave incluyen los movimientos del precio de venta promedio de pilas y sistemas (que difieren según la tecnología y el rango de potencia), las adiciones de capacidad instalada y los anuncios de proyectos que luego se filtran por retrasos, los despliegues de movilidad para autobuses y camiones, la adopción de respaldo estacionario y micro-CHP, y la tendencia de la combinación de combustibles (hidrógeno frente a sistemas basados en gas natural o amoníaco) que afecta la configuración y el valor. Cuando falta un dato local, cubrimos la brecha utilizando análogos de países cercanos y luego lo ajustamos mediante comprobaciones de realidad basadas en entrevistas.

Para la previsión, se utiliza el análisis de escenarios, con un caso base acordado moldeado por la ejecución de políticas esperada, el momento de despliegue de la infraestructura de hidrógeno y el ritmo de adquisición de fabricantes y flotas. Los escenarios se revisan luego frente a las expectativas de los expertos para que la trayectoria final se mantenga práctica y no demasiado optimista.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, y luego se revisa en más de una pasada de análisis antes de la aprobación final. Verificamos grandes variaciones por país, tecnología y aplicación, y volvemos a comprobar cualquier salto brusco de un año a otro frente al calendario de proyectos, los supuestos de precios y los despliegues documentados.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un hecho material cambia el panorama de la demanda, como la adjudicación de una gran licitación, una revisión de política o un cambio visible de precios. Antes de la entrega, se completa una revisión actualizada para que las cifras reflejen las publicaciones públicas más recientes y la retroalimentación más reciente de las entrevistas.

Tamaño del mercado europeo de pilas de combustible de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el mismo tema porque los límites del alcance y las decisiones de calendario detrás del modelo no son idénticos. Las diferencias aparecen rápidamente en las pilas de combustible, ya que los despliegues pueden ser irregulares, los precios están en movimiento, y algunas fuentes mezclan anuncios en etapa temprana con la realidad instalada.

Un factor práctico de brecha es la cadencia de actualización y el momento del tipo de cambio, ya que tipos de cambio y puntos de precio más antiguos pueden hacer que un mercado de rápido crecimiento parezca más pequeño o más grande de lo que es, y Mordor Intelligence vincula las actualizaciones de precios a las señales recientes de acuerdos y envíos antes de finalizar el valor del año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,86 mil millones de USD (2026) | |

| Editorial de la Industria A | 2,01 mil millones de USD (2025) | Utiliza un año base diferente y una curva de adopción más lenta, y el enfoque de valor se apoya más en divisiones amplias por tipo y aplicación sin un ajuste claro por la puesta en marcha retrasada de proyectos europeos. |

| Consultora Regional B | 2,80 mil millones de USD (2026) | Muestra un valor de 2026 más bajo que parece sensible a cómo se define el ASP del sistema (a nivel de pila frente a sistema completo), y la lista de cobertura es más amplia, lo que puede diluir la validación a nivel de país de lo que realmente está instalado. |

La comparación muestra principalmente que la selección del año, el momento del tipo de cambio y la unidad de precios elegida pueden mover el total de manera significativa para este mercado. Al mantener el alcance ajustado a los sistemas de pilas de combustible vendidos para aplicaciones definidas, y al comprobar los supuestos de precios y despliegue frente a las señales actuales de Europa, la estimación se mantiene transparente y repetible para la planificación.

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado europeo de celdas de combustible hasta 2031?

Se proyecta que el mercado se expanda de USD 3,86 mil millones en 2026 a USD 17,25 mil millones en 2031 a una CAGR del 34,91%.

¿Qué segmento tecnológico crece más rápidamente?

Las celdas de combustible de óxido sólido lideran el crecimiento con una CAGR del 47,5%, debido a la alta eficiencia de calor y energía combinados y la flexibilidad de combustible.

¿Por qué el amoníaco está atrayendo atención como combustible?

El amoníaco permite el almacenamiento y transporte sin necesidad de craqueo, impulsando una CAGR del 51,1% a medida que las líneas marítimas y las redes de islas buscan combustibles de alta densidad y cero carbono.

¿Cuál es la principal barrera para una adopción más amplia de los camiones de celdas de combustible?

Los altos costos del catalizador basado en platino mantienen los precios de compra de vehículos un 60-80% por encima de los equivalentes diésel antes de los subsidios.

¿Qué país probablemente superará a Alemania en crecimiento?

Se espera que Francia crezca a una CAGR del 40,7% hasta 2031, aprovechando el hidrógeno de base nuclear y las grandes adquisiciones de transporte público.

¿Son las nuevas normas químicas de la UE una amenaza para las celdas de combustible PEM?

Sí, las restricciones propuestas sobre las PFAS podrían obligar a rediseñar las membranas para 2028, lo que podría desviar la inversión hacia las plataformas SOFC.

Última actualización de la página el: