Tamaño y Participación del Mercado de Celdas de Combustible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.19% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible por Mordor Intelligence

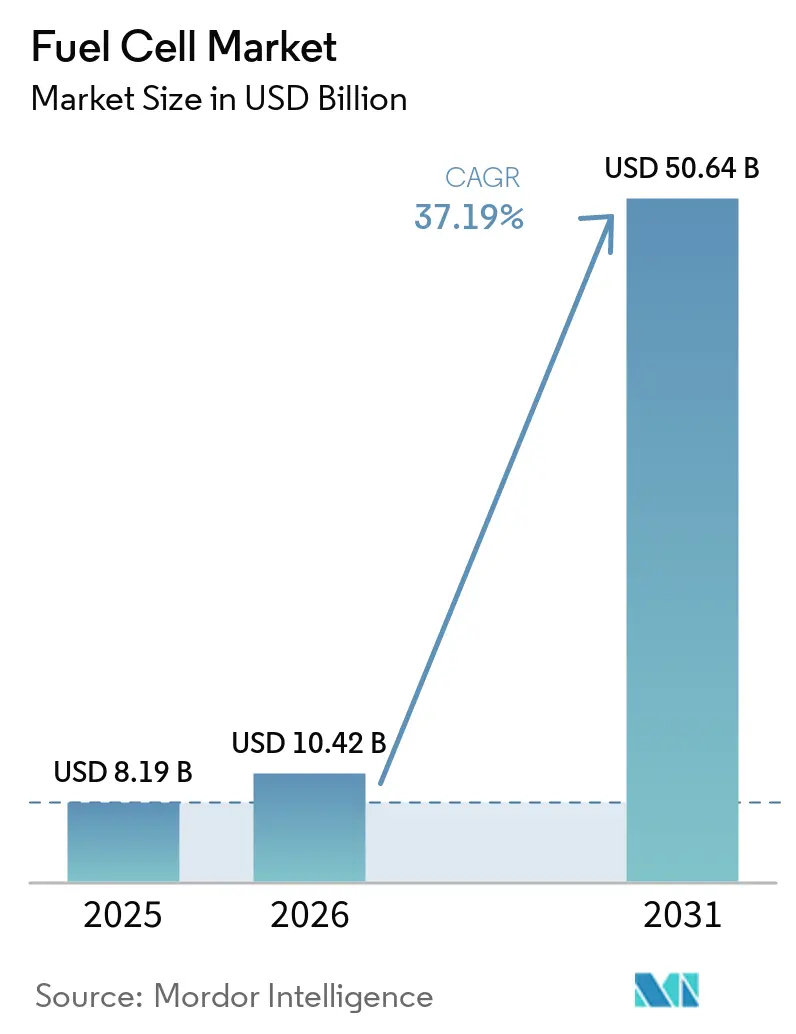

El tamaño del Mercado de Celdas de Combustible fue valorado en USD 8,19 mil millones en 2025 y se estima que crecerá desde USD 10,42 mil millones en 2026 hasta alcanzar USD 50,64 mil millones para 2031, a una CAGR del 37,19% durante el período de pronóstico (2026-2031).

La rápida caída de costos del hidrógeno verde y azul, las estrictas normas de cero emisiones para el transporte pesado y la demanda a hiperescala de energía de respaldo de larga duración están acelerando la transición del mercado de celdas de combustible de iniciativas piloto a la implementación comercial. Las aplicaciones vehiculares dominan los ingresos, aunque los sistemas estacionarios de óxido sólido están escalando rápidamente a medida que las empresas de servicios públicos buscan activos de alta eficiencia y flexibilidad de combustible. Asia-Pacífico sigue siendo el centro de ingresos, mientras que Oriente Medio y África prometen el mayor potencial de crecimiento, ya que los proyectos de hidrógeno verde a escala gigante anclarán las cadenas de suministro locales. La intensidad competitiva es alta: los cinco mayores proveedores concentran menos del 35% de los envíos, lo que crea espacio para que los proveedores chinos de pilas y los especialistas europeos en celdas de combustible de óxido sólido (SOFC) capturen oportunidades de nicho.

Conclusiones Clave del Informe

- Por tecnología, las plataformas de membrana de electrolito polimérico retuvieron el 70,1% de los ingresos en 2025, mientras que se proyecta que las soluciones de óxido sólido se expandirán a una CAGR del 48,1% hasta 2031.

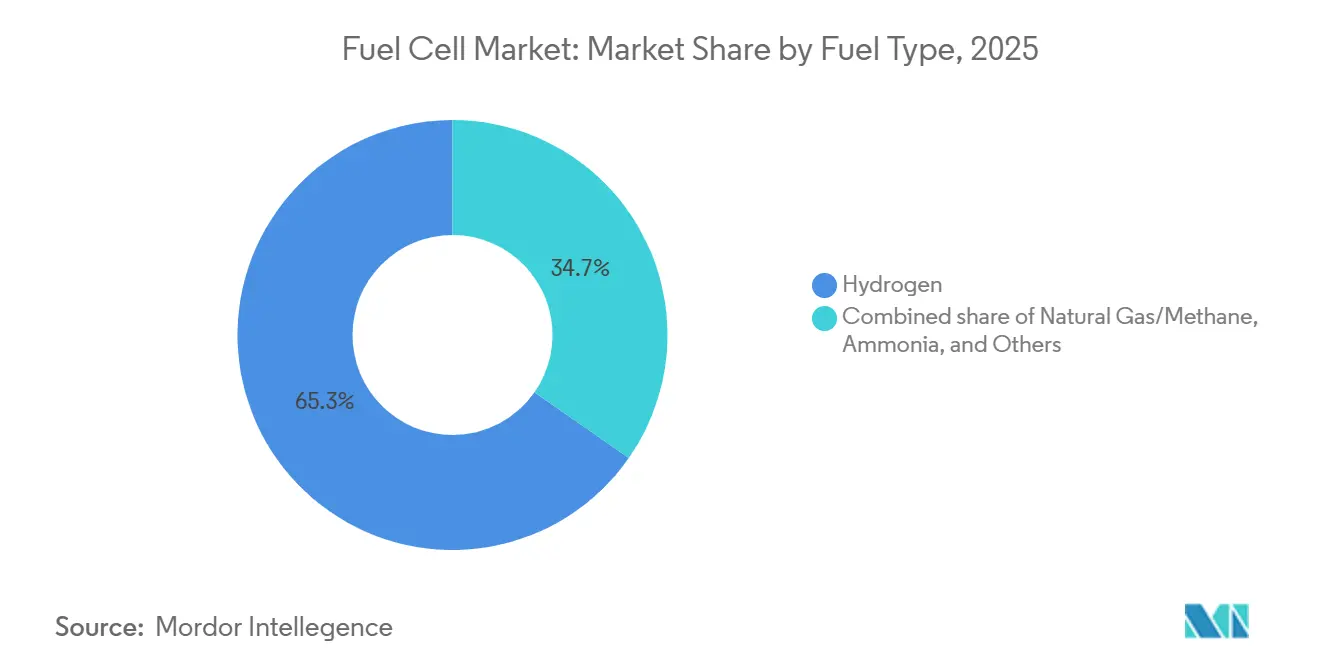

- Por tipo de combustible, el hidrógeno suministró el 65,3% del tamaño del mercado de celdas de combustible en 2025, mientras que las unidades impulsadas por amoníaco están preparadas para una CAGR del 51,8% durante el período de perspectiva.

- Por aplicación, los sistemas vehiculares representaron el 81,2% de la participación del mercado de celdas de combustible en 2025; se prevé que los servicios públicos estacionarios registren una CAGR del 44,3% hasta 2031.

- Por usuario final, el transporte concentró el 63,0% de los ingresos en 2025; los servicios públicos registrarán la CAGR más rápida del 44,3% hasta 2031.

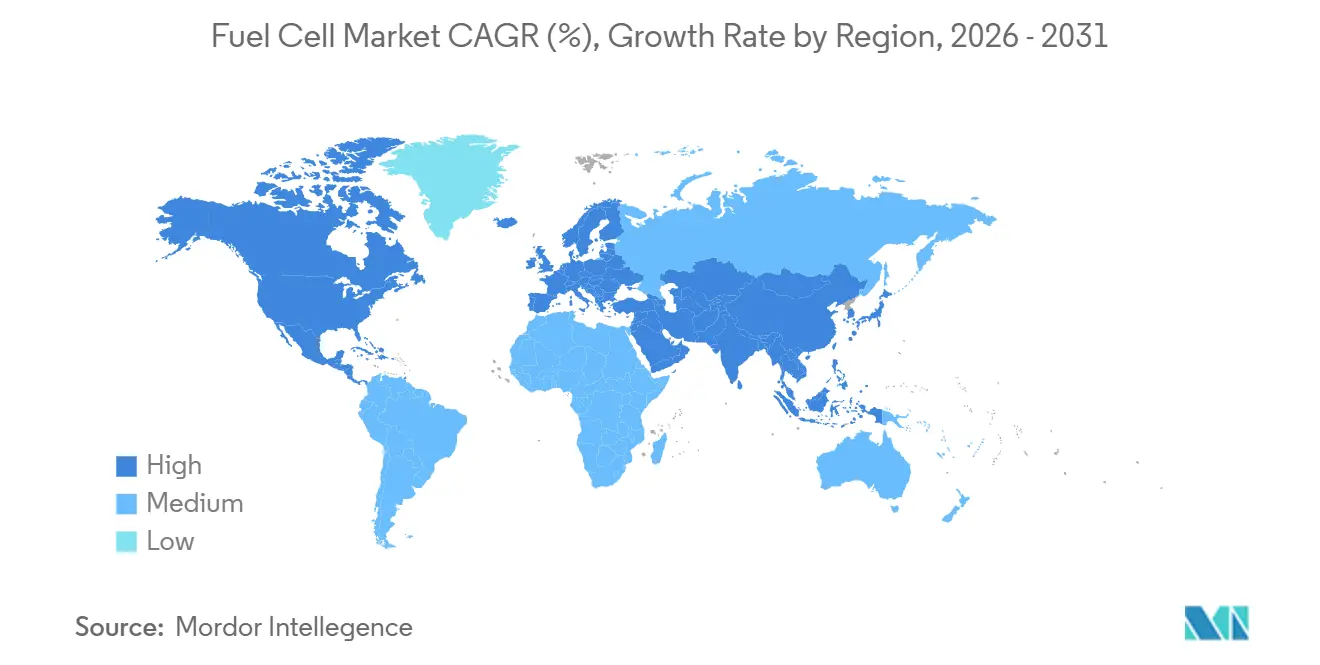

- Por geografía, Asia-Pacífico captó el 57,5% de los ingresos en 2025; se prevé que Oriente Medio y África alcancen la CAGR más alta del 38,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Celdas de Combustible*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de Costos de Generación de Hidrógeno Verde y Azul | 8.2% | Global, con liderazgo temprano en Oriente Medio, Australia, Chile | Mediano plazo (2-4 años) |

| Compromisos de Fabricantes de Automóviles con los FCEV en Asia-Pacífico | 6.5% | Núcleo de Asia-Pacífico (Japón, Corea del Sur, China), con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Cero Emisiones en Transporte Pesado (NA y UE) | 7.1% | América del Norte y UE, con California y Alemania como adoptantes tempranos | Mediano plazo (2-4 años) |

| Demanda de Energía de Respaldo de Larga Duración en Centros de Datos | 5.8% | Global, concentrada en América del Norte, Norte de Europa, Singapur | Corto plazo (≤ 2 años) |

| Objetivos de Descarbonización Marítima que Aceleran la Adopción de Celdas de Combustible | 4.3% | Global, liderado por Europa (cumplimiento de la OMI), Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Inversión Corporativa en Cero Emisiones Netas en Generación Distribuida en el Sitio | 3.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de Costos de Generación de Hidrógeno Verde y Azul

El gasto de capital en electrolizadores descendió a USD 2.100 por kilovatio en 2025 y se proyecta que alcance USD 1.494 para 2030, empujando los precios nivelados del hidrógeno por debajo de USD 2 por kilogramo en zonas con abundante energía solar. Esta trayectoria reduce la brecha de paridad con el diésel y el gas natural, abriendo nuevas oportunidades para montacargas, torres de telecomunicaciones y generación distribuida. El hidrógeno azul a USD 1,50-2,50 por kilogramo sigue siendo viable donde hay gas de bajo costo disponible, ofreciendo un puente hasta que la oferta renovable escale. Los proyectos respaldados por soberanos, como el complejo NEOM de Arabia Saudita con capacidad de 600 toneladas por día, reducen el riesgo de las instalaciones tempranas a escala gigante y crean referencias de exportación. El recorte complementario de energías renovables (California eliminó 2,4 TWh en 2024) proporciona ventanas de electricidad a precio negativo que reducen aún más los costos del hidrógeno.[1]California ISO, "Informe Mensual de Carga y Recorte 2025," caiso.com En conjunto, estas tendencias fortalecen la economía del mercado de celdas de combustible en casos de uso de movilidad y aplicaciones estacionarias.

Compromisos de Fabricantes de Automóviles con los FCEV en Asia-Pacífico

Toyota tiene como objetivo 75.000 unidades anuales de celdas de combustible para 2030, e Hyundai está construyendo una planta de KRW 930 mil millones con el objetivo de producir 30.000 unidades al año para 2027. Estos movimientos señalan confianza a largo plazo a pesar de la debilidad minorista a corto plazo; las ventas de FCEV en Corea del Sur cayeron un 27,2% en el primer semestre de 2025. Las pilas de tercera generación de Toyota duplicaron la durabilidad a 10.000 horas y redujeron las cargas de platino en un 30%, reduciendo el costo total de propiedad para camiones pesados. Los incentivos provinciales chinos de hasta RMB 300.000 por vehículo compensan parcialmente la eliminación gradual de los subsidios nacionales, manteniendo en juego las flotas cautivas de autobuses y logística. En general, la capacidad de producción comprometida ancla la inversión en la cadena de suministro e impulsa el mercado de celdas de combustible hacia la escala.

Mandatos Gubernamentales de Cero Emisiones en Transporte Pesado

La Agencia de Protección Ambiental de los Estados Unidos ahora exige que el 30% de los camiones vocacionales y el 40% de los tractores de corta distancia sean de cero emisiones para 2032, creando un grupo potencial de 150.000 camiones de celdas de combustible anuales.[2]Agencia de Protección Ambiental de los Estados Unidos, "Regla Final del Plan de Camiones Limpios 2024," epa.gov El Reglamento 2024/1610 de Europa impone una reducción del 45% de CO₂ para vehículos pesados para 2030 y del 90% para 2040, empujando a las flotas hacia tecnologías con tiempos de repostaje rápidos y alta retención de carga útil. El programa de vales de California paga USD 240.000 por tractor de celda de combustible Clase 8, pero la rápida sobredemanda subraya la demanda latente. Los primeros en moverse, como Nikola, captaron USD 58,2 millones en vales para 72 camiones durante el tercer trimestre de 2024. Los mandatos, por tanto, canalizan fondos públicos hacia subsidios de vehículos e infraestructura, acelerando la adopción del mercado de celdas de combustible en los corredores de carga.

Demanda de Energía de Respaldo de Larga Duración en Centros de Datos

Las cargas de trabajo de inteligencia artificial están empujando las densidades de bastidores hacia 50-100 kW, exponiendo a los hiperescaladores a restricciones de red y normas de reducción de diésel. Microsoft, Caterpillar y Ballard validaron un sistema de celda de combustible de hidrógeno de 1,5 MW que proporcionó 48 horas de autonomía en enero de 2024.[3]Microsoft, "Piloto de Celda de Combustible de Hidrógeno Alimenta Centro de Datos," microsoft.com Goldman Sachs estima que entre 8 y 20 GW de potencia incremental podrían migrar a celdas de combustible para 2030 si la logística del hidrógeno madura. Aunque las unidades de membrana de electrolito polimérico (PEM) todavía tienen un precio de USD 1.800-2.000 por kW frente a los generadores diésel a USD 450 por kW, los objetivos de cero emisiones netas y las normas de calidad del aire urbano están impulsando los proyectos piloto. Los sistemas de óxido sólido (SOFC) de gas natural de Bloom Energy ya atienden el 60% de los envíos estacionarios en América del Norte, ofreciendo a los operadores una vía de transición. En conjunto, estas fuerzas sustentan un segmento de centros de datos de rápido crecimiento dentro del mercado más amplio de celdas de combustible.

Análisis del Impacto de las Restricciones del Mercado de Celdas de Combustible*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Infraestructura de Repostaje de Hidrógeno Fuera de Japón y Corea del Sur | -5.4% | Global, más aguda en América del Norte (excepto California), Europa (excepto Alemania), Asia emergente | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de Metales del Grupo del Platino y Níquel que Inflan los Costos de Pilas | -3.8% | Global, con concentración de suministro en Sudáfrica (platino), Rusia (paladio, níquel) | Corto plazo (≤ 2 años) |

| Degradación del Rendimiento de SOFC en Entornos Marítimos de Alto Contenido de Azufre | -2.1% | Rutas marítimas globales, particularmente Asia-Europa y transpacífico | Largo plazo (≥ 4 años) |

| Brechas de Certificación en los Códigos de Construcción de EE. UU. que Ralentizan las Instalaciones Estacionarias | -1.9% | Estados Unidos (excepto California, Nueva York), Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Infraestructura de Repostaje de Hidrógeno Fuera de Japón y Corea del Sur

Japón opera 160 estaciones y Corea del Sur 200, mientras que Estados Unidos cuenta con apenas 60, casi todas en California, y Europa suma 250, con el 40% en Alemania. Esta construcción desigual confina los automóviles de pasajeros a regiones de flotas y proyectos piloto, frenando una adopción más amplia. China tiene 500 estaciones, pero la geografía se inclina hacia los centros costeros, dejando a las provincias del interior desatendidas. Los costos de capital de USD 2-4 millones por sitio y los altos precios de entrega del hidrógeno mantienen cautelosos a los inversores privados. El cierre temporal de 15 estaciones en California durante las escaseces de suministro en 2024 dañó la confianza de los consumidores, ilustrando la fragilidad en las etapas tempranas de despliegue.[4]California Fuel Cell Partnership, "Actualización del Estado de las Estaciones 2024," cafcp.org

Volatilidad de Precios de Metales del Grupo del Platino y Níquel que Inflan los Costos de Pilas

El platino osciló entre USD 950 y 1.100 por onza entre 2024 y 2025, mientras que el paladio se disparó a USD 1.800 antes de estabilizarse por debajo de USD 1.000. Las pilas de membrana de electrolito polimérico (PEM) utilizan entre 0,3 y 0,5 g de metales del grupo del platino (PGM) por kW, por lo que un cambio de precio del 50% eleva los costos de las pilas entre un 15% y un 20%. Las fluctuaciones del níquel, impulsadas por las políticas de exportación de Indonesia, añaden un riesgo adicional de adquisición. La concentración del suministro aumenta la exposición geopolítica, especialmente a medida que las sanciones amenazan los flujos de paladio ruso. El reciclaje de catalizadores y los diseños de menor carga ofrecen mitigación, pero necesitan varios años para permear la base instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Celdas de Combustible

Por Tecnología:

La SOFC Gana Ventaja en EficienciaLos diseños de membrana de electrolito polimérico generaron el 70,1% de los ingresos de 2025 en virtud del dominio automotriz. Sin embargo, se espera que las soluciones de óxido sólido alcancen una CAGR del 48,1% hasta 2031, el doble del ritmo de la membrana de electrolito polimérico (PEM), ya que las empresas de servicios públicos valoran la eficiencia eléctrica del 60% y la flexibilidad de combustible. La plataforma de Bloom Energy opera hoy con gas natural y puede hacer la transición al 100% de hidrógeno, reduciendo los obstáculos de infraestructura. Los sistemas alcalinos tienen una participación del 4,2%, limitados a proyectos aeroespaciales y submarinos. Las celdas de ácido fosfórico, carbonato fundido y metanol directo comprenden el resto, pero enfrentan competencia de motores de gas y almacenamiento de iones de litio. Innovaciones como la arquitectura de celda de acero de Ceres Power, que reduce el costo de fabricación en un 40%, están ampliando las opciones tecnológicas en el mercado de celdas de combustible.

Por Tipo de Combustible:

El Amoníaco Emerge para el Sector MarítimoEl hidrógeno suministró el 65,3% de la demanda de 2025, respaldado por la infraestructura de producción existente y la amplia compatibilidad con las pilas. El hidrógeno derivado del gas natural apoya el 26,9% de las instalaciones, principalmente dentro de las matrices estacionarias de SOFC en América del Norte, donde la disponibilidad de gasoductos reduce los costos de entrega. El amoníaco, con una línea base del 8%, está posicionado para una CAGR del 51,8% a medida que los operadores marítimos se orientan hacia combustibles de cero carbono. NYK Line y Samsung Heavy Industries esperan desplegar buques SOFC impulsados por amoníaco para 2028, aprovechando una red global de comercio de amoníaco. El metanol y el biogás ocupan roles de nicho; cada uno debe superar los desafíos de eficiencia e impurezas antes de escalar dentro del mercado más amplio de celdas de combustible.

Por Aplicación:

Los Montacargas Anclan el Dominio VehicularLos sistemas vehiculares representaron el 81,2% del mercado de celdas de combustible en 2025 y se prevé que registren una CAGR del 37,9% hasta 2031. Plug Power ha desplegado 70.000 montacargas de hidrógeno para Amazon y Walmart, aprovechando el repostaje de tres minutos para superar los cambios de batería. Los automóviles de pasajeros ahora aportan menos del 5% de los volúmenes, ya que los fabricantes de equipos originales (OEM) desplazan su enfoque hacia autobuses, camiones y unidades ferroviarias especializadas. California y Alemania operan flotas de autobuses en crecimiento, aunque el costo total de propiedad aún necesita subsidios para igualar al diésel. Los 27 trenes de hidrógeno de Alstom en Baja Sajonia ejemplifican la tracción donde los costos de electrificación aérea son prohibitivos. El ferroviario y el marítimo siguen siendo modestos hoy en día, pero los vientos regulatorios favorables indican una mayor inclusión dentro del mercado más amplio de celdas de combustible.

Las soluciones estacionarias, portátiles y de microcogeneración cubrieron el 18,8% de los ingresos de 2025 y se expandirán a una CAGR del 32,4%. Japón ha instalado 400.000 unidades residenciales Ene-Farm, pero la adopción en otros lugares está limitada por precios iniciales cercanos a USD 15.000 por hogar. La energía de respaldo para centros de datos es el nicho estacionario de más rápido crecimiento, con el sistema de gas natural de Bloom Energy capturando el 60% de los envíos en América del Norte. Las torres de telecomunicaciones y las microrredes remotas también contribuyen, aunque los sistemas militares portátiles siguen siendo una pequeña fracción. En general, las ganancias no vehiculares ayudarán a diversificar el mercado de celdas de combustible durante el horizonte de pronóstico.

Por Usuario Final:

Los Servicios Públicos Aceleran Más RápidoEl transporte concentró el 63,0% de los ingresos en 2025, abarcando montacargas, autobuses, camiones, trenes y embarcaciones. Sin embargo, los servicios públicos disfrutarán de una CAGR del 44,3% a medida que los operadores de red adopten celdas de combustible para almacenamiento de 100 a 1.000 horas que complementa las energías renovables intermitentes. El proyecto de 40 MW de FuelCell Energy en Connecticut demuestra la viabilidad comercial utilizando SOFC de gas natural. Los clientes comerciales e industriales representan una participación del 28,7%, anclada por instalaciones de centros de datos y cogeneración. Los usuarios de defensa y residenciales contribuyen con el 8,3%: las unidades Ene-Farm de Japón ilustran la microcogeneración madura, mientras que los programas de EE. UU. dependen de un crédito fiscal de inversión del 30% para impulsar la adopción residencial. Estas tendencias diversifican la demanda en el mercado de celdas de combustible.

Análisis Geográfico

Mercado de Celdas de Combustible en APAC

Asia-Pacífico aseguró el 57,5% de los ingresos en 2025 y se prevé que crezca a una CAGR del 36,8% hasta 2031. Las 160 estaciones de repostaje y las 400.000 unidades residenciales de Japón lideran la adopción, mientras que la hoja de ruta del hidrógeno de Corea del Sur, valorada en 500.000 millones de KRW, respalda a los proveedores nacionales. La red de 500 estaciones de China y los subsidios provinciales sostienen las flotas de autobuses y logística en medio de una debilidad en el sector minorista. India y el Sudeste Asiático se quedan atrás en infraestructura, aunque el excedente de energías renovables de Australia la posiciona como un futuro centro de exportación. Las divergentes estrategias de los fabricantes de equipos originales —con Toyota expandiéndose mientras Honda reduce su escala— subrayan una confianza desigual en el mercado, pero en conjunto refuerzan el liderazgo regional dentro del mercado de celdas de combustible.

Mercado de Celdas de Combustible en América del Norte

América del Norte representó el 22,3% de los ingresos en 2025 y se espera que crezca a una CAGR del 34,2%. California ancla la infraestructura con 60 estaciones y vales de vehículos de 240.000 USD, complementados por el crédito federal de producción de hidrógeno de 3 USD por kilogramo. El ecosistema de carretillas elevadoras de Plug Power domina el manejo de materiales, mientras que Nikola apunta al transporte de carga de larga distancia. El crédito de inversión del 40% de Canadá aprovecha los recursos hidroeléctricos para el hidrógeno verde, aunque las redes de estaciones fuera de Vancouver y Toronto siguen siendo escasas. Las iniciativas tempranas de México se centran en los corredores de transporte transfronterizo. La continuidad de las políticas y la reducción de los costos de los electrolizadores definirán la trayectoria de la región.

Mercado de Celdas de Combustible en EMEA y América del Sur

Europa mantuvo una participación del 15,8% en 2025. Las 100 estaciones de Alemania y el financiamiento del IPCEI Hy2Tech sustentan su liderazgo, mientras que el Reglamento 2024/1610 acelera la adopción de camiones. Los países nórdicos aprovechan sus excedentes de energías renovables para el hidrógeno verde orientado a la exportación. Los trenes de Alstom en Baja Sajonia y Lombardía validan la tracción ferroviaria. El Reino Unido y Francia se quedan atrás en densidad de despliegue, lo que refleja estrategias fragmentadas. Oriente Medio y África, con una participación del 4,4%, crecerán más rápido a una CAGR del 38,7%, impulsados por los complejos NEOM de 8.400 millones de USD y Masdar-ADNOC de 1.000 millones de USD, que apuntan a su puesta en marcha entre 2026 y 2027. América del Sur, con una participación del 2,5%, sigue en una etapa temprana, con Chile y Brasil posicionándose como proveedores de exportación en lugar de consumidores domésticos.

Panorama Competitivo

El mercado de celdas de combustible sigue siendo fragmentado, con los cinco principales proveedores, Ballard, Plug Power, Bloom Energy, Toyota e Hyundai, concentrando menos del 35% de los ingresos de 2025. Plug Power lidera los montacargas en América del Norte, Bloom Energy controla el 60% de los envíos estacionarios de SOFC, y las pilas automotrices se agrupan en torno a Toyota e Hyundai. Las estrategias se centran en la integración vertical y la fabricación regional: Ballard se asoció con Linamar para la producción de pilas en Canadá, Plug Power y Olin formaron una empresa conjunta de electrolizadores en EE. UU., y Bloom Energy se alió con SK ecoplant para localizar la producción en Corea. Estas colaboraciones aseguran la continuidad del suministro y la elegibilidad para créditos fiscales.

Los disruptores tecnológicos apuntan a las brechas de costo y rendimiento. La SOFC con soporte metálico de Ceres Power reduce el costo de fabricación en un 40%, la pila S3 de PowerCell Sweden logra una densidad de potencia de 4,4 kW por litro, y el diseño alcalino de AFC Energy reduce la dependencia de los metales del grupo del platino (PGM) en un 60%. Las solicitudes de patentes enfatizan la reducción de la carga de catalizadores, los avances en placas bipolares y el craqueo de amoníaco. Se espera que la concentración del mercado aumente a medida que la escala intensiva en capital favorezca a los conglomerados diversificados, aunque los nichos especializados, marino, aeroespacial y portátil, seguirán apoyando a los participantes ágiles.

El pipeline a corto plazo incluye la planta de KRW 930 mil millones de Hyundai para 30.000 unidades anuales para 2027, la pila de tercera generación de Toyota con ganancias de eficiencia del 20%, y el crédito de producción de hidrógeno del 40% de Canadá. Estas iniciativas subrayan un ciclo de innovación que está comprimiendo costos y ampliando los segmentos potenciales en el mercado de celdas de combustible.

Líderes de la Industria de Celdas de Combustible

Ballard Power Systems Inc.

Plug Power Inc.

FuelCell Energy Inc.

Bloom Energy Corporation

Doosan Fuel Cell Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Celdas de Combustible

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc. (Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

Leer el Análisis de las Empresas del Mercado de Celdas de Combustible

Desarrollos Recientes de la Industria en el Mercado de Celdas de Combustible

- Mayo de 2026: Investigadores del Instituto de Ciencia de Tokio han desarrollado un método de aprendizaje automático para acelerar el descubrimiento de catalizadores avanzados para celdas de combustible.

- Agosto de 2025: En el 13.º Congreso Mundial de la Sociedad Econométrica (ESWC 2025) en el COEX de Seúl, Hyundai Motor Company presentó su amplia visión del hidrógeno junto con la introducción de su último vehículo eléctrico de celda de combustible (FCEV) NEXO.

- Junio de 2025: Honda inició la producción del CR-V e:FCEV 2025 en su especializado Centro de Fabricación de Alto Rendimiento (PMC) en Marysville, Ohio. Esto marca el debut del primer vehículo de celda de combustible de hidrógeno enchufable de América.

- Abril de 2025: Honda, en la Expo de H2 y Celdas de Combustible 2025 en Tokio, presentó su módulo de celda de combustible de próxima generación. Este módulo cuenta con una potencia de salida de 150 kW, es dos veces más duradero, tiene el triple de densidad de potencia volumétrica (lo que permite un tamaño más compacto) y se produce a la mitad del costo de su predecesor.

Mercado de Celdas de Combustible Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de celdas de combustible abarca los ingresos generados por dispositivos electroquímicos de nueva fabricación que convierten hidrógeno, amoníaco, metanol o gas natural reformado directamente en electricidad para aplicaciones de energía estacionaria, vehicular y portátil, mientras que solo emiten calor y agua. Se excluyen los sistemas por debajo de 1 kW utilizados en dispositivos de consumo y los kits de adaptación posventa.

Exclusión del alcance: los electrolizadores, los módulos exclusivos de reformadores y los extensores de autonomía basados en baterías quedan fuera de nuestro estudio.

Descripción general de la segmentación

- Por Tecnología

- Celda de Combustible de Membrana de Electrolito Polimérico (PEMFC)

- Celda de Combustible de Óxido Sólido (SOFC)

- Celda de Combustible Alcalina (AFC)

- Otros [Celda de Combustible de Ácido Fosfórico (PAFC), Celda de Combustible de Carbonato Fundido (MCFC), Celda de Combustible de Metanol Directo (DMFC)]

- Por Tipo de Combustible

- Hidrógeno

- Gas Natural/Metano

- Amoníaco

- Otros (Metanol, Biogás)

- Por Aplicación

- Vehicular (Automóviles de Pasajeros, Autobuses y Autocares, Camiones, Equipos de Manejo de Materiales, Ferroviario, Embarcaciones Marinas)

- No Vehicular (Energía Estacionaria, Energía Portátil, Microcogeneración de Calor y Energía)

- Por Industria de Usuario Final

- Transporte

- Servicios Públicos

- Comercial e Industrial

- Otros (Defensa, Residencial)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos secundarios mediante entrevistas y encuestas estructuradas con fabricantes de pilas, proveedores de membranas, integradores de movilidad, desarrolladores de estaciones de recarga, operadores de flotas y gestores de programas gubernamentales en Asia-Pacífico, América del Norte y Europa. Estas conversaciones aclararon los precios de venta promedio, las tasas de utilización de capacidad, las tasas de transferencia de subsidios y los ciclos de reemplazo en el mundo real que las fuentes de escritorio no podían capturar.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos plurianuales de fuentes públicas de primer nivel, como la Oficina de Hidrógeno y Celdas de Combustible del Departamento de Energía de EE. UU., los informes de Seguimiento del Hidrógeno de la Agencia Internacional de Energía, los códigos comerciales de Eurostat para pilas de celdas de combustible clasificadas por HS, la Organización de Desarrollo de Nuevas Energías y Tecnología Industrial de Japón, y patentes extraídas a través de Questel. Las presentaciones 10-K de las empresas, los materiales para inversores, los informes de asociaciones comerciales (Hydrogen Council, Fuel Cell & Hydrogen Energy Association) y los registros de subsidios gubernamentales completaron el panorama. Algunas fuentes de pago seleccionadas, D&B Hoovers para los estados financieros de los OEM y Dow Jones Factiva para el flujo de operaciones, proporcionaron señales de ingresos oportunas. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a la base de evidencia.

Dimensionamiento del mercado y pronóstico

El modelo central aplica una construcción descendente que reconstruye la demanda a partir de los recuentos del parque de vehículos de hidrógeno, las adiciones de MW estacionarios y los totales de envíos portátiles, que luego se valoran utilizando curvas de ASP específicas por región. Las consolidaciones de proveedores y las verificaciones de canales de muestra proporcionan controles de coherencia ascendentes, cerrando las brechas causadas por ingresos privados no divulgados. Cinco variables clave, como el stock de FCEV, los MW instalados anuales, el índice global del platino, el recuento de estaciones de recarga y los incentivos de política anunciados, impulsan los insumos de los escenarios. Los resultados se proyectan hasta 2030 mediante regresión multivariante combinada con ARIMA para reflejar tanto los shocks de política como el aprendizaje de precios. Los vacíos de datos regionales se cubren utilizando proxies del mercado más cercano, que posteriormente se someten a pruebas de estrés con expertos encuestados.

Ciclo de validación de datos y actualización

Cada borrador pasa por análisis de anomalías y umbrales de varianza antes de que un revisor senior lo apruebe. Los modelos se actualizan anualmente, y las actualizaciones intermedias se activan por eventos materiales como revisiones importantes de subsidios o reajustes en el precio de las pilas. Se realiza un barrido documental final justo antes de la entrega al cliente.

Por qué la línea base de celdas de combustible de Mordor se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas amplían o reducen el alcance, convierten las divisas de manera diferente o actualizan con cadencias irregulares.

Los principales factores de brecha aquí incluyen si se contabilizan los cargadores portátiles, cómo se modelan las caídas de precios por tasa de aprendizaje y si los ingresos de los electrolizadores se mezclan. Nuestra disciplinada alineación de alcance, actualización anual y verificación dual de precios mantienen la línea base de Mordor como confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,19 B (2025) | Mordor Intelligence | - |

| USD 11,0 B (2025) | Global Consultancy A | Agrupa las ventas de electrolizadores y utiliza precios de lista, lo que infla los totales |

| USD 5,66 B (2025) | Industry Analytics B | Contabiliza solo el hardware de la pila; cobertura geográfica limitada; USD constantes de 2023 |

| USD 12,75 B (2024) | Trade Journal C | Año base más antiguo y asume una disminución uniforme del ASP sin ponderación regional |

En resumen, nuestro modelo equilibra un alcance transparente, precios de transacciones reales y actualizaciones oportunas, lo que proporciona a los tomadores de decisiones una línea base que pueden rastrear hasta variables concretas y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de celdas de combustible para 2031?

El tamaño del Mercado de Celdas de Combustible fue valorado en USD 8,19 mil millones en 2025 y se estima que crecerá desde USD 10,42 mil millones en 2026 hasta alcanzar USD 50,64 mil millones para 2031, a una CAGR del 37,19% durante el período de pronóstico (2026-2031).

¿Qué segmento se espera que crezca más rápido dentro de las aplicaciones de celdas de combustible?

Se proyecta que los servicios públicos se expandirán a una CAGR del 44,3% a medida que los operadores buscan soluciones de almacenamiento de varios días.

¿Qué tan rápido crecerá la tecnología de celda de combustible de óxido sólido?

Se espera que las plataformas de óxido sólido registren una CAGR del 48,1% hasta 2031.

¿Qué región lidera actualmente la contribución de ingresos?

Asia-Pacífico captó el 57,5% de los ingresos globales en 2025.

¿Qué políticas respaldan la adopción en América del Norte?

La Ley de Reducción de la Inflación de EE. UU. proporciona un crédito de producción de USD 3 por kilogramo para el hidrógeno verde y generosos créditos fiscales de inversión para proyectos de celdas de combustible.

Última actualización de la página el: