Tamaño y Participación del Mercado de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

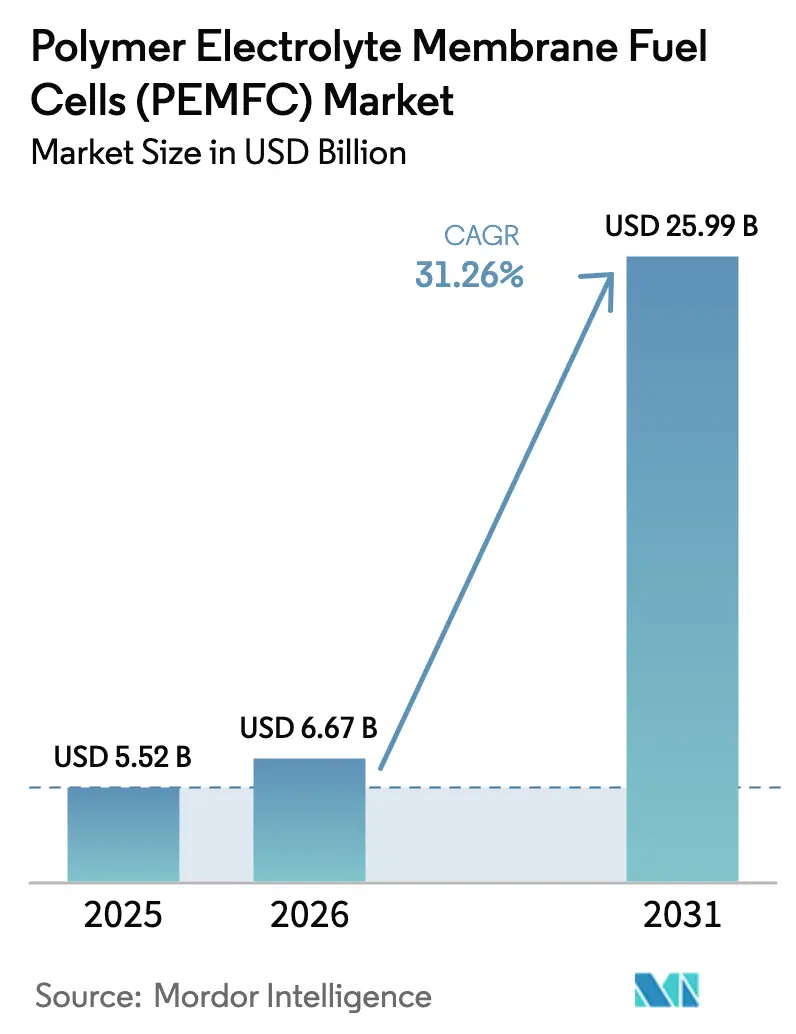

| Tamaño del Mercado (2026) | 6.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.26% CAGR |

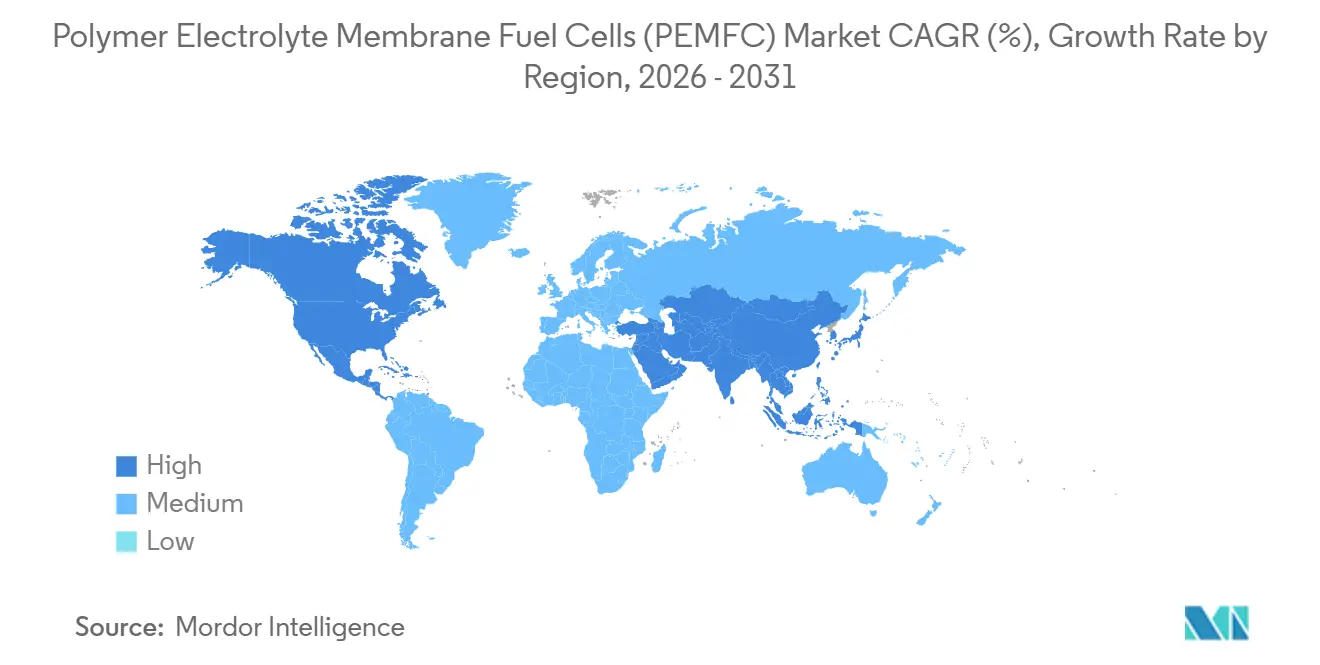

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

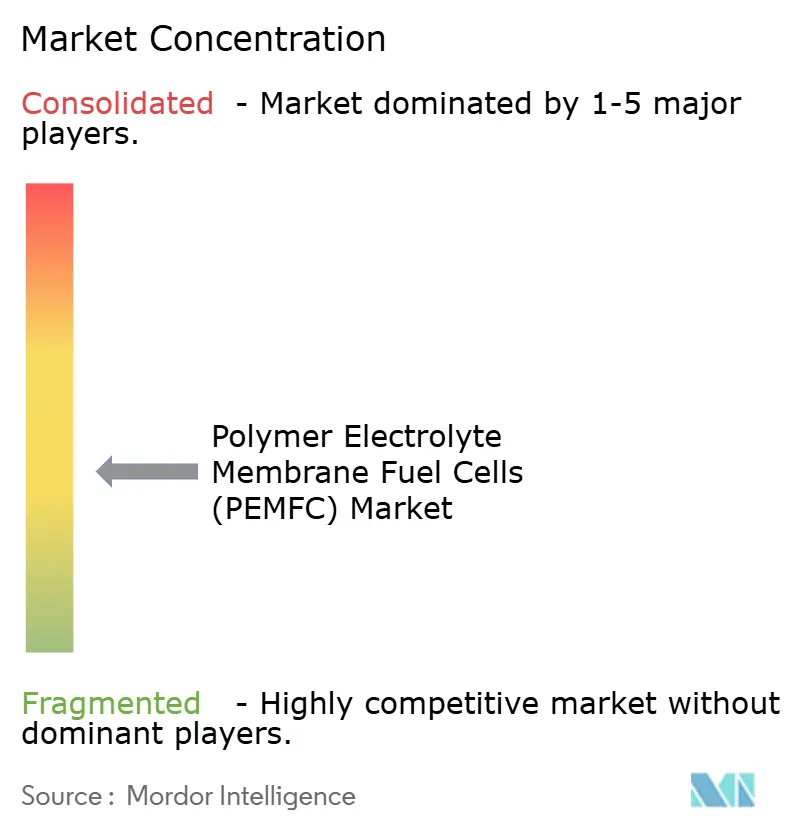

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC) por Mordor Intelligence

El tamaño del Mercado de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC) se estima en USD 6,67 mil millones en 2026 y se espera que alcance USD 25,99 mil millones en 2031, a una CAGR del 31,26% durante el período de pronóstico (2026-2031).

El escalado de la fabricación, los mandatos de cero emisiones de apoyo y la expansión de los corredores de hidrógeno ahora se alinean para reducir los costos de las pilas por debajo de USD 60 por kW, inclinando el costo total de propiedad a favor de los camiones eléctricos de celda de combustible y los sistemas estacionarios resilientes. La norma de Flotas Limpias Avanzadas de California, el paquete Objetivo 55 de la Unión Europea y el régimen de doble crédito de China garantizan colectivamente una visibilidad de demanda a largo plazo para los fabricantes de vehículos, mientras que las líneas de ensamblaje de clase gigafábrica comprimen los gastos generales por unidad. En paralelo, los módulos automotrices de segunda vida reutilizados en generadores en contenedores extienden los ciclos de vida de los activos y reducen los pasivos de eliminación al final de la vida útil, reforzando una cadena de suministro circular. El aumento de los cortes de red en América del Norte y Europa incrementa aún más el interés en el respaldo de celdas de combustible en sitio, especialmente en centros de datos y nodos de telecomunicaciones.

Conclusiones Clave del Informe

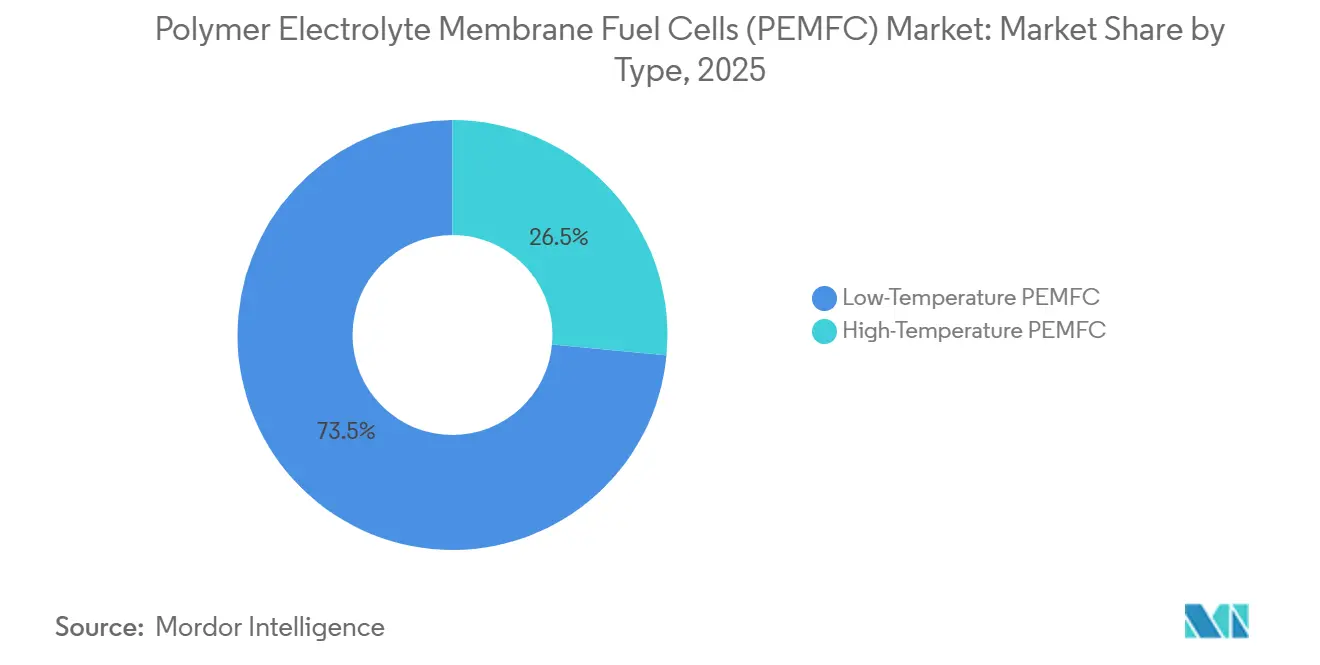

- Por tipo, las pilas PEM de baja temperatura representaron el 73,5% de los ingresos de 2025; las variantes de alta temperatura están proyectadas para expandirse a una CAGR del 35,8% hasta 2031.

- Por método de enfriamiento, las arquitecturas de enfriamiento por líquido capturaron el 70,1% de la participación de 2025; se pronostica que las soluciones enfriadas por aire crecerán a una CAGR del 28,9% en aplicaciones portátiles sensibles al costo.

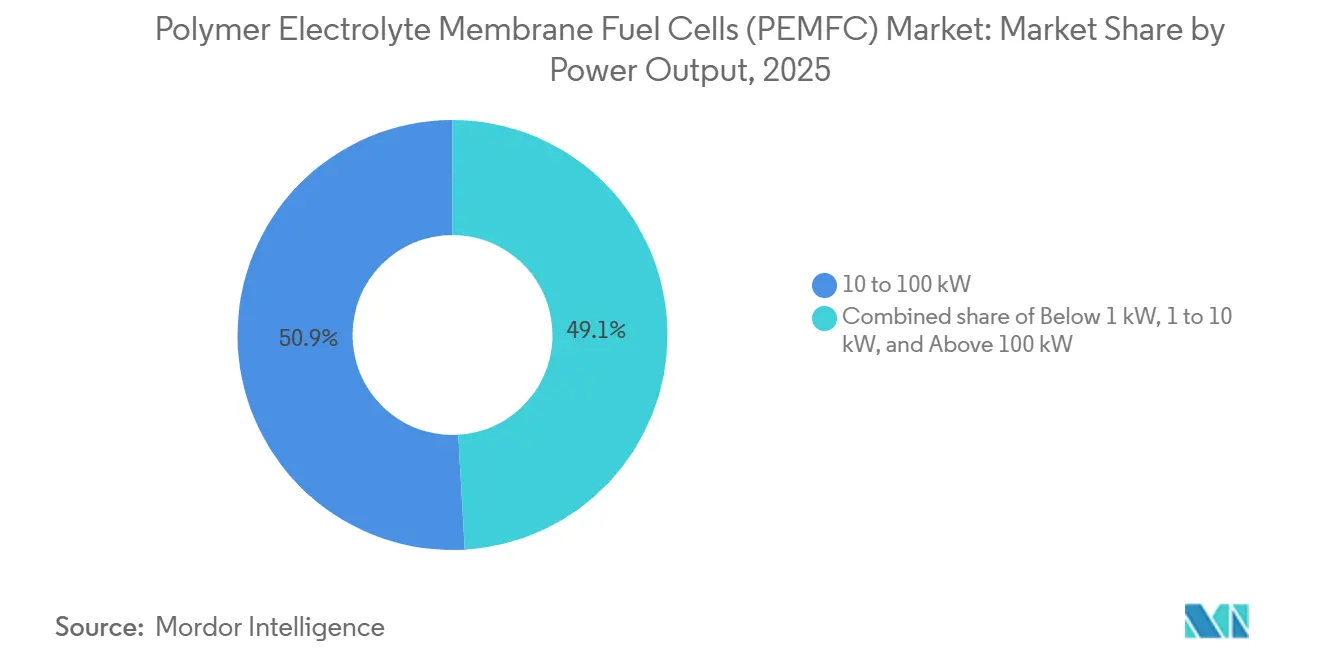

- Por potencia de salida, la banda de 10 kW–100 kW representó el 50,9% de la participación del mercado de celdas de combustible de membrana de electrolito polimérico en 2025; las pilas de más de 100 kW aumentarán al 37,2% hasta 2031.

- Por componente, los ensamblajes de electrodo de membrana representaron el 58,3% del valor de 2025; los catalizadores registraron el ascenso más rápido con una CAGR del 36,4% a medida que las formulaciones libres de PFAS abren el mercado a nuevos participantes.

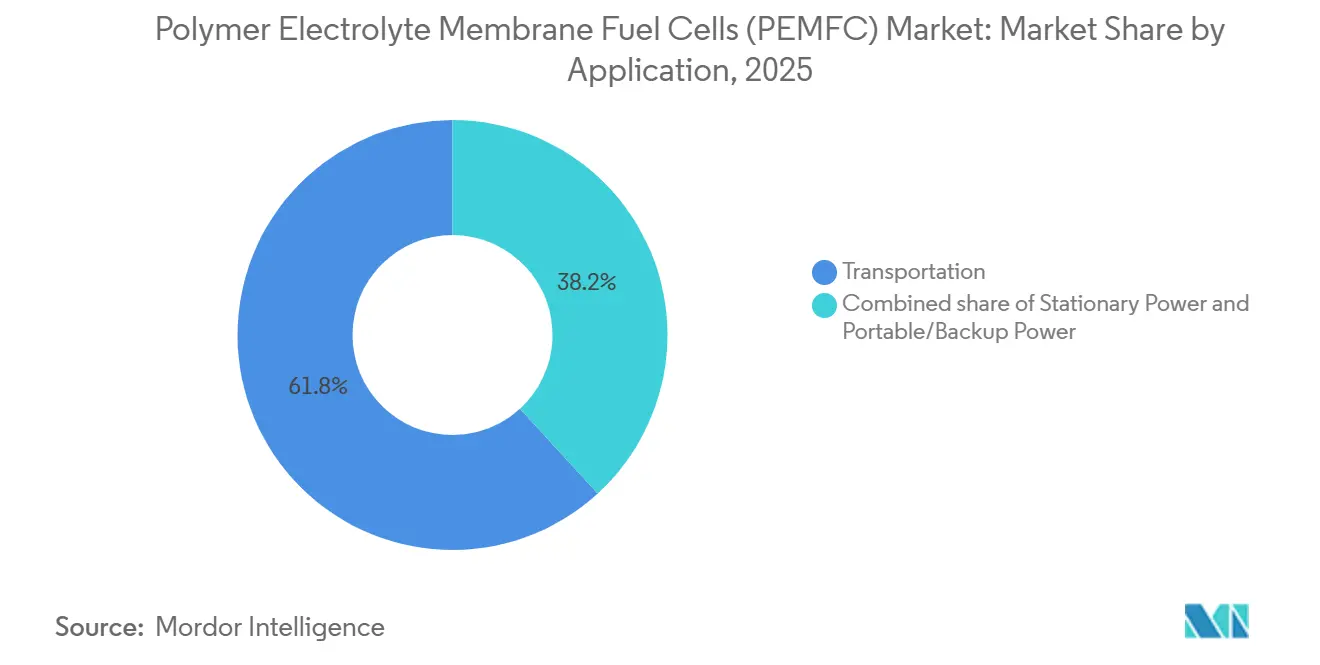

- Por aplicación, el transporte dominó con el 61,8% de la demanda en 2025; la energía estacionaria lidera el crecimiento con una CAGR del 38,9% a medida que la resiliencia de los centros de datos gana prioridad.

- Por industria de usuario final, el transporte dominó con el 61,8% de la demanda en 2025; los servicios públicos lideraron el crecimiento con una CAGR del 39,3%.

- Por geografía, Asia-Pacífico controló el 47,6% de la participación global en 2025 y se proyecta que crecerá al 33,1% hasta 2031 gracias a la construcción agresiva de corredores y los subsidios a vehículos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales de cero emisiones y subsidios | +8.2% | Global, con concentración en la UE, China, California y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida disminución del costo por kW de las pilas PEM debido a la producción a escala de gigafábrica | +7.5% | Núcleo en APAC, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de repostaje de hidrógeno en Asia, la UE y EE. UU. | +6.8% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Compromisos de producción de FCEV por parte de fabricantes de automóviles más allá de 2025 | +5.4% | Global, liderado por Japón, Corea del Sur y Alemania | Mediano plazo (2-4 años) |

| Módulos PEM automotrices de segunda vida reutilizados para generadores en contenedores | +2.1% | América del Norte y la UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Avances en membranas libres de PFAS que permiten la entrada de nuevos proveedores | +1.6% | Global, impulso regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Cero Emisiones y Subsidios

Los mandatos ahora obligan a los propietarios de flotas a eliminar el diésel en puertos, corredores logísticos y flotas municipales. La norma de California, vigente desde 2024, obliga a que todos los nuevos camiones de arrastre sean de cero emisiones, mientras que los estándares revisados de CO₂ para vehículos pesados de la UE apuntan a una reducción del 90% para 2040, impulsando la adopción de celdas de combustible o baterías para el transporte de larga distancia.[1]Junta de Recursos del Aire de California, "Regulación de Flotas Limpias Avanzadas," arb.ca.gov China extendió su subsidio para Vehículos de Nueva Energía hasta 2025, destinando CNY 3,7 mil millones para FCEV comerciales y apoyo equivalente a nivel provincial. La hoja de ruta de Corea del Sur financia 850.000 FCEV y 1.200 estaciones de hidrógeno para 2030. Estas políticas sincronizadas sustentan la seguridad de la demanda que justifica la inversión privada en la producción de pilas a gran escala y las redes de distribución.[2]Unión Europea, "Objetivo 55: Estándares de CO₂ para Vehículos Pesados," ec.europa.eu

Rápida Disminución del Costo de las Pilas PEM Debido a la Escala de Gigafábrica

La gigafábrica de 1 GW de Rochester, puesta en marcha por Plug Power a finales de 2025, demostró una reducción de costos del 35% al unificar el recubrimiento de MEA, el estampado de placas y las pruebas de fin de línea bajo un mismo techo. La planta de Guangzhou de Hyundai ya apunta a pilas de USD 50 por kW para 2027 mediante la colocación automatizada de celdas, mientras que Bosch aprovecha las tolerancias automotrices para reducir el desperdicio por debajo del 2%. Las hojas de ruta del Departamento de Energía de EE. UU. confirman el avance, reportando costos de pilas en 2024 de USD 60 por kW, un año antes de lo previsto. Estas economías abren nichos sensibles al precio, como el manejo de materiales y el respaldo de telecomunicaciones, que anteriormente favorecían a los motores diésel.

Expansión de la Infraestructura de Repostaje de Hidrógeno

El número global de estaciones aumentó a 428 en China, 254 en toda Europa y 59 en Estados Unidos a finales de 2025. La expansión de China se concentra a lo largo de los corredores Beijing-Tianjin-Hebei y del Yangtze; Japón asignó JPY 37 mil millones en 2025 para cofinanciar 80 estaciones adicionales hacia un objetivo de 1.000 estaciones. Europa se concentra en las rutas de la Red Transeuropea de Transporte, mientras que los centros federales de hidrógeno de EE. UU. triplicarán los sitios actuales para 2028. La capacidad está intencionalmente por delante del despliegue de vehículos, dando a las flotas la confianza de que se pueden apoyar ciclos operativos completos.

Compromisos de Producción de FCEV por Parte de Fabricantes de Automóviles Más Allá de 2025

Hyundai planea 30.000 camiones de celda de combustible Xcient anuales para 2028, con destino a América del Norte y Europa, donde los primeros pilotos de flota registraron 400.000 km por vehículo. Toyota está escalando la capacidad de módulos diez veces hasta 200.000 unidades para 2027 y se está expandiendo hacia los sectores marino y estacionario. La empresa conjunta cellcentric de Daimler-Volvo comenzó la producción en serie de sistemas de 150 kW en 2025, mientras que las pilas de GM-Honda sustentan el camión eMV de Navistar con un alcance de 1.200 km. Los anuncios agregados superan los 100.000 vehículos para entregas en 2026-2028, creando el aumento de volumen necesario para las curvas de aprendizaje de la cadena de suministro.[3]Hyundai Motor Company, "Actualización del Negocio de Celdas de Combustible," hyundai.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta exposición al costo de los metales del grupo del platino | -4.2% | Global, agudo en regiones sin infraestructura de reciclaje | Corto plazo (≤ 2 años) |

| Distribución limitada de hidrógeno fuera de las regiones de adopción temprana | -3.8% | América del Norte (excepto California), América del Sur, Oriente Medio y África, APAC rural | Mediano plazo (2-4 años) |

| Inminentes cuellos de botella en el suministro de iridio y platino | -2.6% | Global, suministro concentrado en Sudáfrica y Rusia | Mediano plazo (2-4 años) |

| Competencia de las SOFC para proyectos estacionarios de ≥100 kW | -1.9% | Proyectos a escala de servicios públicos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Exposición al Costo de los Metales del Grupo del Platino

El platino promedió USD 1.050 por onza troy en 2025, inflando las facturas de catalizadores a aproximadamente USD 1.000 para una pila automotriz de 80 kW. El reciclaje ayuda: el programa de ciclo cerrado de Toyota recupera el 95% del platino de los módulos retirados, reduciendo la demanda de material virgen en 12.000 oz anuales. Sin embargo, Ballard informa que cada aumento del 10% en el precio del platino erosiona el margen bruto en 2,5 puntos a menos que se traslade a los clientes. La investigación sobre catalizadores de hierro-nitrógeno-carbono alcanza el 60% de la actividad del platino, pero no llega a la vida útil duradera, lo que significa que la exposición persiste al menos hasta mediados del período de pronóstico.[4]Bolsa de Metales de Londres, "Panel de Precios del Platino 2025," lme.com

Inminentes Cuellos de Botella en el Suministro de Iridio y Platino

La producción de iridio fue de solo 7,2 t en 2025, con el 85% como subproducto de la minería de platino, lo que limita el potencial de expansión de los electrolizadores. Los precios se dispararon a USD 5.200 por oz, y el platino se mantuvo en su cuarto año consecutivo de déficit. Proveedores de electrolizadores como ITM Power redujeron la carga de iridio de 2 g kW⁻¹ a 0,5 g kW⁻¹ mediante recubrimientos nanoestructurados, mientras que Plug Power apunta a 0,1 mg cm⁻² de platino en pilas para 2027. Hasta que dicho ahorro alcance una comercialización plena, el suministro de materiales sigue siendo un techo duro para la expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes de Alta Temperatura Ganan Terreno en la Integración de Calor Industrial

Las pilas de alta temperatura crecerán al 35,8% hasta 2031, aunque las unidades de baja temperatura representaron el 73,5% de las ventas de 2025. Los operadores industriales valoran el funcionamiento a 120 °C–180 °C porque el calor residual puede recuperarse para cargas de proceso, reduciendo el gasto en el balance de planta en un 25%. Las instalaciones de 5 kW de Serenergy en bloques de apartamentos daneses en 2025 lograron una eficiencia combinada del 90% al canalizar el calor de escape hacia los radiadores. Los diseños de baja temperatura siguen siendo estándar para los vehículos debido a los arranques en frío rápidos y la densidad de potencia de 4 kW L⁻¹. Sin embargo, las membranas de polibencimidazol dopadas con ácido fosfórico ahora muestran una durabilidad de 10.000 horas, reduciendo la brecha de densidad y sugiriendo que la adopción de alta temperatura puede ampliarse donde el hidrógeno refinado es escaso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Enfriamiento: Los Sistemas de Enfriamiento por Líquido Mantienen la Ventaja en Alta Potencia

Las pilas enfriadas por líquido cubrieron el 70,1% del volumen de 2025 y se expandirán a una CAGR del 32,5%, siendo esenciales cuando las salidas superan los 30 kW. Los circuitos de agua desionizada o glicol mantienen las celdas dentro del rango óptimo de 65 °C–75 °C, permitiendo una densidad de 4 kW L⁻¹ incluso si los radiadores añaden un 15% de peso. El enfriamiento híbrido de Horizon, lanzado en 2025, alterna entre aire y líquido, reduciendo el consumo parásito en un 8%. Los usos marítimos subrayan la relevancia del enfriamiento por líquido: el módulo de barco de 1,2 MW de Wärtsilä disipa 600 kW de calor al agua de mar, una hazaña imposible con enfriamiento solo por aire. Las unidades enfriadas por aire siguen siendo relevantes para telecomunicaciones y montacargas donde la simplicidad supera a la potencia máxima.

Por Potencia de Salida: Los Sistemas de Uso Intensivo y de Servicios Públicos Avanzan Rápidamente

El segmento de más de 100 kW registrará la CAGR más rápida del 37,2% porque sustenta el transporte de carga de Clase 8 y el respaldo de múltiples megavatios. El camión Tre de Nikola demuestra un alcance de 1.000 km con 80 kg de hidrógeno, repostado en 15 minutos, neutralizando el tiempo de inactividad de los vehículos eléctricos de batería. Microsoft reemplazó el respaldo diésel con 3 MW de celdas de combustible PEM en Dublín, una plantilla que las telecomunicaciones ahora evalúan. La banda de larga cola de 10 kW–100 kW aún mantuvo una participación del 50,9% de la demanda de 2025 al atender furgonetas de reparto y montacargas que funcionan más de 6 horas diarias. Por debajo de 1 kW sigue siendo un nicho, limitado por la conveniencia del ion de litio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Ingresos por Catalizadores se Aceleran con la Reducción de Carga

Los ensamblajes de electrodo de membrana controlaron el 58,3% del valor en 2025, aunque las ventas de catalizadores crecerán más rápido con una CAGR del 36,4%. La aleación Pt-Co de Johnson Matthey aumenta la actividad másica en un 20%, permitiendo a los productores reducir la carga a 0,25 mg cm⁻². Los soportes de nanotubos de carbono de Umicore alcanzaron 0,18 mg cm⁻² manteniendo una vida útil de 8.000 horas. Gore comercializó una membrana reforzada libre de PFAS en 2025 para cumplir con las directivas de la UE y California, permitiendo la entrada de proveedores sin licencias heredadas. Las placas bipolares tienden hacia el acero inoxidable estampado en volumen, reduciendo la participación del grafito y disminuyendo el costo por pila en un 15%.

Por Aplicación: La Energía Estacionaria Entra en Alta Velocidad

El transporte representó el 61,8% de la demanda de 2025, pero la energía estacionaria entregará una CAGR del 38,9% hasta 2031, impulsada por las necesidades de resiliencia de los centros de datos y los servicios públicos. Amazon Web Services se ha comprometido con 50 MW de respaldo de celda de combustible para 2027, mientras que el programa Ene-Farm de Japón ha superado los 450.000 sistemas domésticos acumulados. La inestabilidad de la red impulsa el conjunto de 2,8 MW de Southern California Edison, que proporciona reserva rotante. El giro depende de que los precios del hidrógeno caigan por debajo de USD 4 kg⁻¹, un nivel que múltiples corredores de energía renovable proyectan para 2028. El respaldo portátil y de telecomunicaciones sigue siendo secundario hasta que la distribución se amplíe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Públicos Marcan el Ritmo de la Demanda Futura

Los servicios públicos están preparados para una CAGR del 39,3%, persiguiendo capacidad despachable de cero carbono que complementa la energía solar y eólica. Southern California Edison y Tokyo Electric Power ya pilotan conjuntos de múltiples MW para arranque en negro y tareas de regulación de frecuencia. Las flotas logísticas mantienen una presencia del 61,8% gracias a la paridad del hidrógeno con el diésel en rutas diarias de más de 300 km. El manejo de materiales superó los 60.000 montacargas de celda de combustible en América del Norte. La adopción por parte de la defensa avanza lentamente a través de la energía auxiliar de submarinos y generadores móviles en ejercicios de la OTAN, pero sigue siendo un volumen menor.

Análisis Geográfico

Asia-Pacífico representó el 47,6% de la participación del mercado de celdas de combustible de membrana de electrolito polimérico (PEMFC) en 2025 y debería crecer al 33,1% hasta 2031. China desplegó 428 estaciones de hidrógeno, con Guangdong, Shandong y Hebei subsidiando el 40% de los costos de compra de camiones. Japón extendió su reembolso Ene-Farm hasta 2027 y apunta a 5,3 millones de instalaciones domésticas para 2030. Corea del Sur financia 850.000 FCEV y 1.200 estaciones, mientras que la Misión Nacional de Hidrógeno de India exige que el 10% del hidrógeno de refinería sea verde para 2027. Australia se concentra en el amoníaco de exportación, con una adopción doméstica limitada fuera del equipo minero.

La columna vertebral de hidrógeno de Europa reutilizará 28.000 km de tuberías para 2027, reduciendo el hidrógeno entregado un 30% por debajo de los costos de transporte por camión. Alemania asignó EUR 9 mil millones a electrolizadores e incentivos para camiones pesados, Francia apunta a 6,5 GW de electrólisis para 2030, y el Reino Unido se agrupa en torno a HyNet. La energía hidroeléctrica nórdica respalda acuerdos de exportación de hidrógeno bajo en carbono. La alineación de políticas bajo la Directiva de Energías Renovables III exige el 42% de hidrógeno renovable en la industria para 2030, anclando la demanda futura.

América del Norte se beneficia del programa federal de centros de USD 8 mil millones. El centro de la Costa del Golfo apunta a 1,2 GW de hidrógeno azul para refinerías, mientras que las normas de arrastre de California impulsan la demanda del sector del transporte por camión. La planta de Bécancour de Canadá exportará 88.000 t de hidrógeno verde a Europa. México, América del Sur y Oriente Medio siguen siendo incipientes, sesgando los despliegues actuales hacia el amoníaco de exportación en lugar de las celdas de combustible domésticas.

Panorama Competitivo

El mercado de celdas de combustible de membrana de electrolito polimérico sigue siendo moderadamente fragmentado; los cinco principales proveedores controlan aproximadamente el 40% de la participación combinada, dejando espacio para más de 50 actores de nicho. Ballard se asocia con Weichai y Solaris para dominar los autobuses de uso intensivo, mientras que el modelo integrado de suministro de hidrógeno de Plug Power asegura las flotas de Amazon y Walmart, pero exige un alto capital. Cummins aprovecha su red de servicio de 600 talleres para vender de forma cruzada extensores de autonomía, y Toyota junto con Hyundai integran verticalmente las pilas para proteger los márgenes.

La expansión de capacidad de 200 MW de Weichai en Shandong socava los precios occidentales en un 30%, desafiando a los titulares en sectores sensibles al costo. El enfoque tecnológico se ha desplazado hacia la reducción de la carga de catalizadores y las membranas libres de PFAS; la lámina libre de PFAS de 10.000 horas de Gore abrió el campo a los recién llegados que carecen de licencias heredadas. Los sectores marino y de apoyo en tierra para la aviación son espacios en blanco emergentes, evidenciados por el módulo de barco de 1,2 MW de Wärtsilä y los pilotos de tractores de equipaje en aeropuertos. Normas como SAE J2601 dictan cada vez más el repostaje e influyen en el diseño térmico de las pilas.

Líderes de la Industria de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC)

Ballard Power Systems

Plug Power Inc.

Toyota Motor Corporation (pilas FCEV)

Hyundai Motor Company

Cummins Inc. (Hydrogenics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Advent Technologies, conocida por sus avanzados productos de celdas de combustible de hidrógeno orientados tanto a los sectores comercial como de defensa, ha profundizado su colaboración con el Laboratorio Nacional de Los Álamos.

- Marzo de 2025: Hanwha Aerospace ha obtenido la Aprobación en Principio (AiP) de la autoridad global DNV para su sistema de celda de combustible de hidrógeno de 200 kW diseñado para uso marítimo. Este respaldo significa el debut formal de Hanwha Aerospace en el ámbito de los buques de cero carbono.

- Enero de 2024: En el Centro de I+D Ecológico Mabuk en Corea, Hyundai Motor Company (Hyundai Motor), Kia Corporation (Kia) y W. L. Gore & Associates (Gore) firmaron un acuerdo para desarrollar conjuntamente una membrana de electrolito polimérico (PEM) avanzada diseñada para sistemas de celdas de combustible de hidrógeno.

- Enero de 2024: La Organización India de Investigación Espacial probó con éxito un Sistema de Energía basado en Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC) de clase 100 W a bordo de su plataforma orbital, POEM3.

Alcance del Informe Global del Mercado de Celdas de Combustible de Membrana de Electrolito Polimérico (PEMFC)

Las celdas de combustible de membrana de electrolito polimérico (PEMFC) se desarrollan para aplicaciones portátiles, estacionarias y de transporte. Estas celdas de combustible generan electricidad y operan según el principio opuesto a la electrólisis de membrana de electrolito polimérico, que consume electricidad. Además, se espera que las celdas de combustible PEM reemplacen la tecnología de celdas de combustible alcalinas envejecidas en el transbordador espacial.

El mercado de celdas de combustible de membrana de electrolito polimérico (PEMFC) está segmentado por tipo, método de enfriamiento, potencia de salida, componente, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en PEMFC de baja temperatura y PEMFC de alta temperatura. Por método de enfriamiento, el mercado está segmentado en enfriado por aire y enfriado por líquido. Por potencia de salida, el mercado está segmentado en menos de 1 kW, 1-10 kW, 10-100 kW y más de 100 kW. Por componente, el mercado está segmentado en pila de celdas de combustible, MEA, placas bipolares, capas de difusión de gas, catalizadores y componentes de balance de planta. Por aplicación, el mercado está segmentado en transporte, estacionario y portátil. Por industria de usuario final, el mercado está segmentado en transporte, servicios públicos, comercial y otros. El informe ofrece el tamaño del mercado y los pronósticos en términos de ingresos en miles de millones de USD para todos los segmentos anteriores.

| PEMFC de Baja Temperatura |

| PEMFC de Alta Temperatura |

| Enfriado por Aire |

| Enfriado por Líquido |

| Menos de 1 kW |

| 1 a 10 kW |

| 10 a 100 kW |

| Más de 100 kW |

| Pila de Celdas de Combustible |

| Ensamblaje de Electrodo de Membrana |

| Placas Bipolares |

| Capas de Difusión de Gas |

| Catalizadores |

| Componentes de Balance de Planta |

| Transporte |

| Energía Estacionaria |

| Energía Portátil/de Respaldo |

| Transporte |

| Servicios Públicos |

| Comercial e Industrial |

| Otros (Defensa, Residencial) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | PEMFC de Baja Temperatura | |

| PEMFC de Alta Temperatura | ||

| Por Método de Enfriamiento | Enfriado por Aire | |

| Enfriado por Líquido | ||

| Por Potencia de Salida | Menos de 1 kW | |

| 1 a 10 kW | ||

| 10 a 100 kW | ||

| Más de 100 kW | ||

| Por Componente | Pila de Celdas de Combustible | |

| Ensamblaje de Electrodo de Membrana | ||

| Placas Bipolares | ||

| Capas de Difusión de Gas | ||

| Catalizadores | ||

| Componentes de Balance de Planta | ||

| Por Aplicación | Transporte | |

| Energía Estacionaria | ||

| Energía Portátil/de Respaldo | ||

| Por Industria de Usuario Final | Transporte | |

| Servicios Públicos | ||

| Comercial e Industrial | ||

| Otros (Defensa, Residencial) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de celdas de combustible de membrana de electrolito polimérico?

El tamaño del mercado de celdas de combustible de membrana de electrolito polimérico (PEMFC) se situó en USD 6,67 mil millones en 2026 y se prevé que aumente considerablemente hasta 2031, alcanzando USD 25,99 mil millones.

¿A qué velocidad se espera que crezca el mercado de celdas de combustible de membrana de electrolito polimérico?

Se proyecta que el mercado registre una CAGR del 31,26% de 2026 a 2031, impulsado por regulaciones favorables y la caída de los costos de las pilas.

¿Qué región lidera la adopción de celdas de combustible en la actualidad?

Asia-Pacífico representó el 47,6% de la participación global en 2025 gracias a la construcción agresiva de infraestructura y los subsidios a vehículos en China, Japón y Corea del Sur.

¿Por qué las celdas de combustible PEM de alta temperatura están atrayendo interés?

Toleran hidrógeno de menor pureza y entregan calor residual utilizable para la integración industrial, impulsando una CAGR pronosticada del 35,8%.

¿Cuál es la mayor barrera para el despliegue generalizado de celdas de combustible PEM?

La exposición a los precios de los metales del grupo del platino y el suministro limitado de iridio siguen siendo los principales vientos en contra hasta que las tecnologías de reducción de carga maduren completamente.

Última actualización de la página el: