Tamaño y Participación del Mercado de Biosimilares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosimilares por Mordor Intelligence

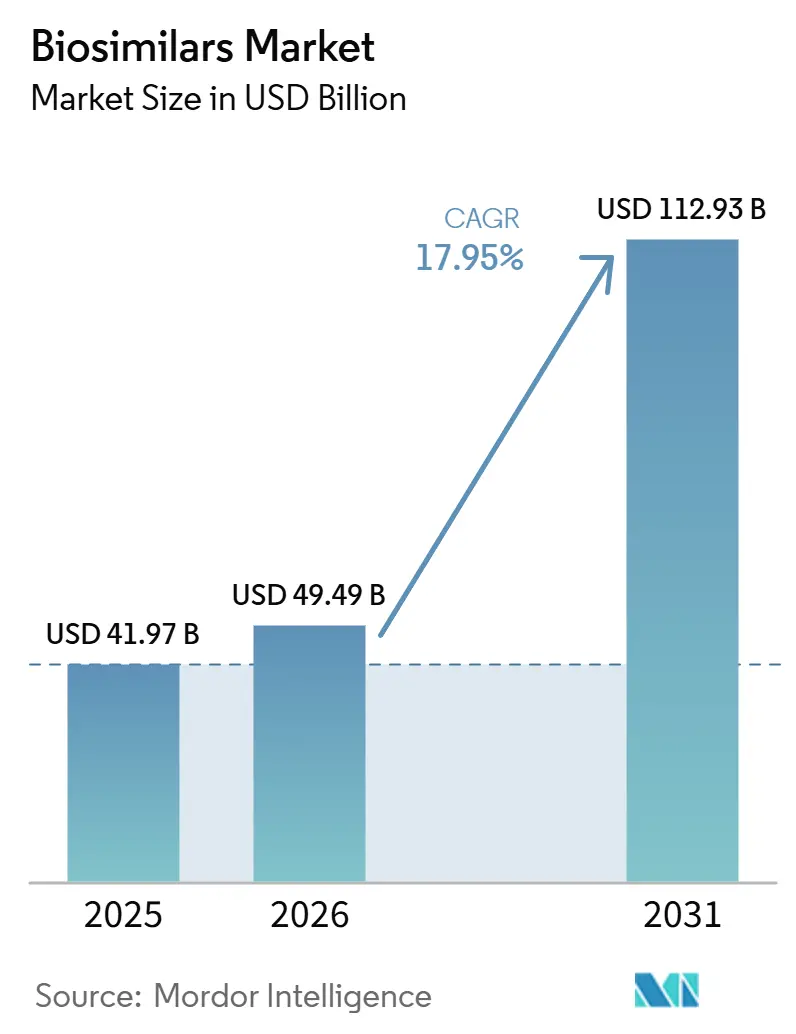

Se espera que el tamaño del Mercado de Biosimilares aumente de USD 41,97 mil millones en 2025 a USD 49,49 mil millones en 2026 y alcance USD 112,93 mil millones en 2031, creciendo a una CAGR del 17,95% durante 2026-2031.

Esta pronunciada curva de crecimiento refleja el paso de la industria de biosimilares de programas piloto cautelosos al uso clínico rutinario, y señala que los pagadores consideran los biológicos de seguimiento como un mecanismo estructural para la contención de costos a largo plazo. Una nueva inferencia a partir de las cifras actuales es que el gasto global en biológicos de referencia difícilmente se estabilizará incluso a medida que los biosimilares se aceleren, ya que muchas moléculas originadoras nuevas están entrando al mercado simultáneamente. Este desplazamiento regional implica que las decisiones de cadena de suministro tomadas en Seúl, Shanghái e Hyderabad darán forma cada vez más a los precios globales.

Una segunda inferencia es que, si bien los anticuerpos monoclonales ostentan una participación significativa, su dominio relativo podría disminuir a medida que las heparinas de bajo peso molecular y las nuevas proteínas de fusión registren curvas de crecimiento más pronunciadas. Además, las recientes revisiones de política de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que simplifican las designaciones de intercambiabilidad probablemente comprimirán los plazos de lanzamiento, inclinando la ventaja competitiva hacia las empresas con capacidad de fabricación a escala.

Conclusiones Clave del Informe

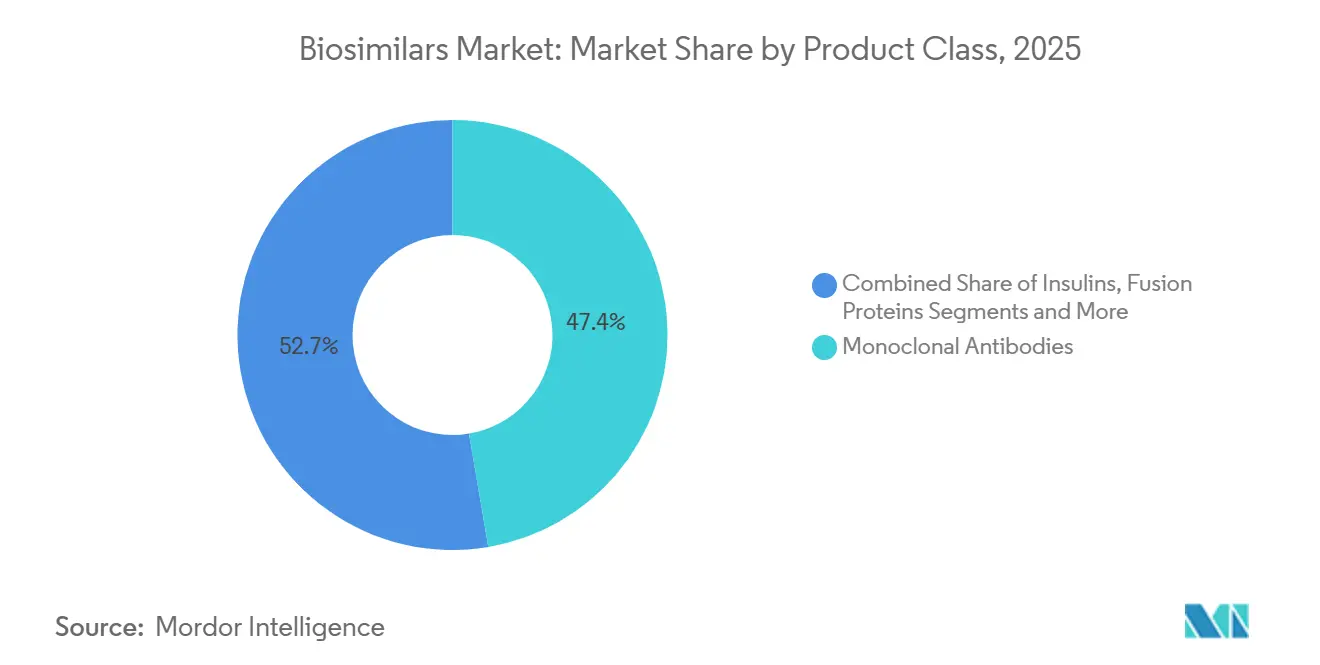

- Por clase de producto, los anticuerpos monoclonales dominan los ingresos, con una participación del 47,35% en 2025; las heparinas de bajo peso molecular son la clase de mayor crecimiento, con una CAGR del 20,25%.

- Por indicación, las aplicaciones oncológicas lideran con el 54,30% de los ingresos de 2025, mientras que las indicaciones autoinmunes e inflamatorias crónicas crecen más rápido con una CAGR del 22,10%.

- Por usuario final, los hospitales representaron el 67,40% de la participación del mercado de biosimilares en 2025, y el canal minorista y de pedidos por correo registra el crecimiento más rápido con una CAGR del 21,00% hasta 2031.

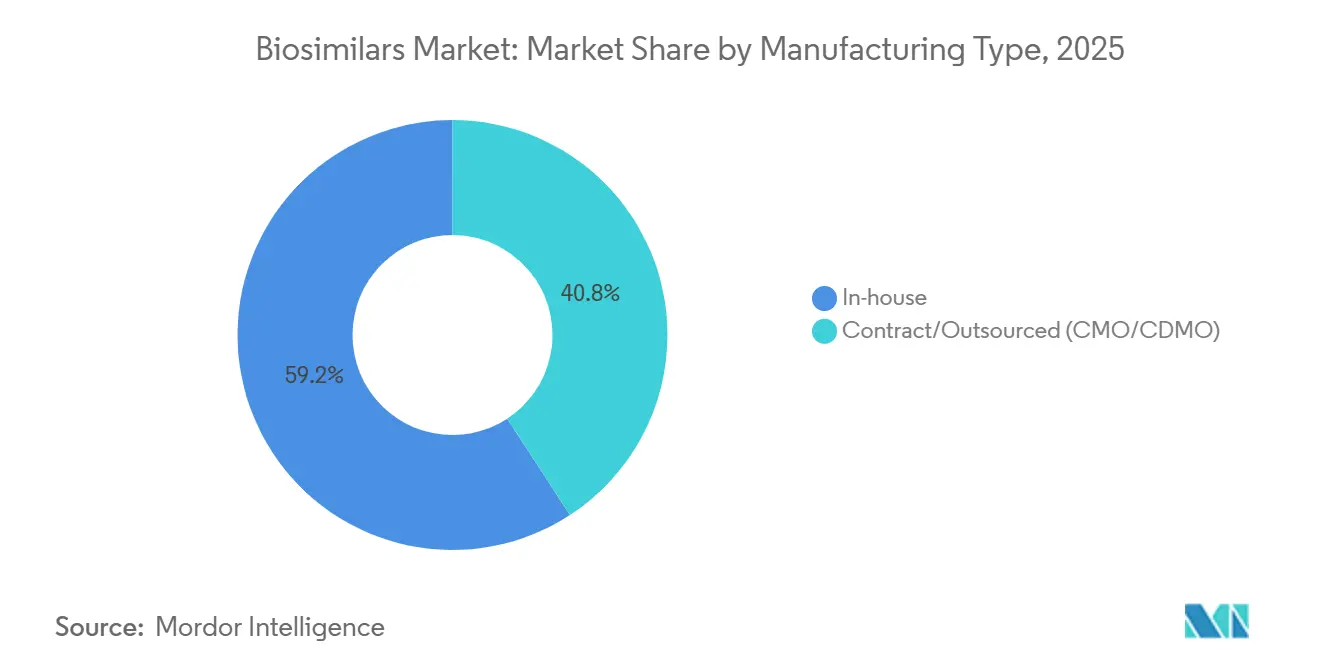

- Por tipo de fabricación, la fabricación interna retiene el 59,20% de la participación de mercado en 2025, mientras que la capacidad externalizada crece a una CAGR del 19,10%.

- Por vía de administración, la intravenosa retiene el 62,38% de la participación de mercado en 2025, mientras que el segmento subcutáneo crece a una CAGR del 20,56%.

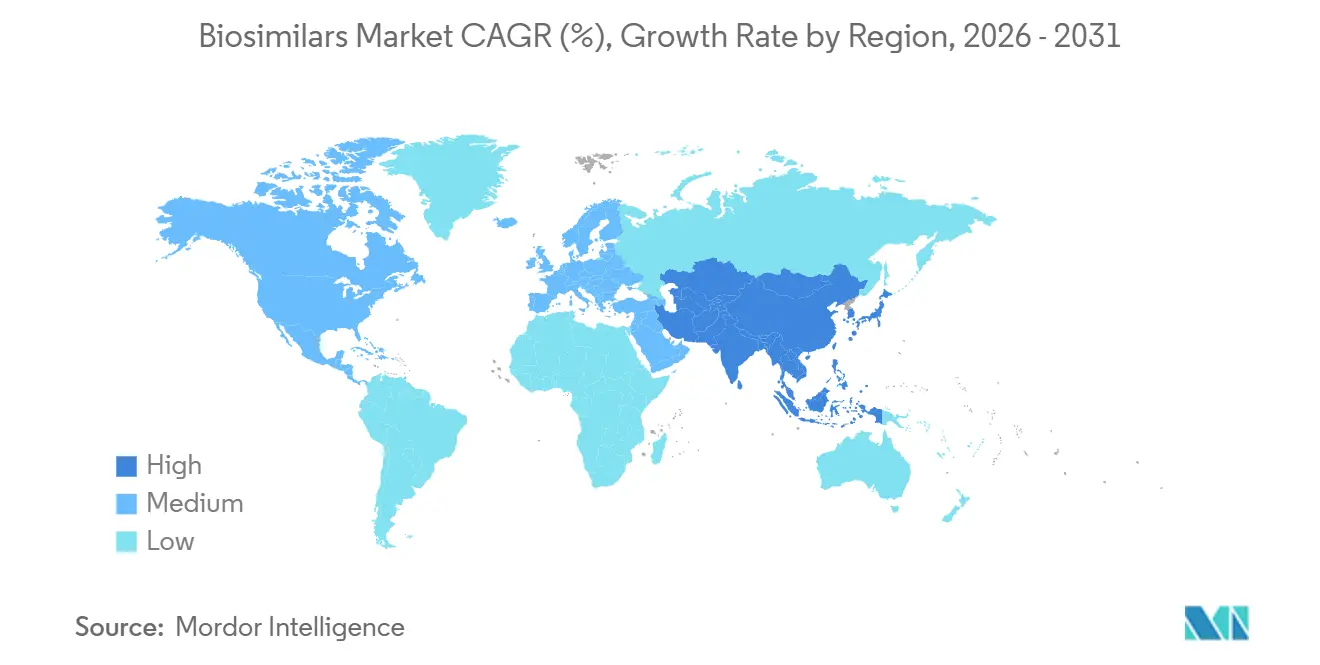

- Por geografía, Europa retiene la mayor participación regional con el 36,65%, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 23,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biosimilares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Plazo de Impacto |

|---|---|---|---|

| Vencimiento inminente de patentes de múltiples biológicos de gran éxito | +3.8 % | Global | Corto plazo (≤ 2 años) |

| Prevalencia creciente de enfermedades crónicas y autoinmunes | +2.9 % | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos globales de contención de costos y adquisición basada en licitaciones | +2.5 % | Europa, América Latina, MENA | Mediano plazo (2-4 años) |

| Creciente confianza de médicos y pacientes (evidencia del mundo real) | +1.7 % | Global | Mediano plazo (2-4 años) |

| Aumento de la inversión de capital y expansiones de capacidad de CMO/CDMO | +1.4 % | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente por rentabilidad | +1.2 % | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento Inminente de Patentes de Múltiples Biológicos de Gran Éxito

La expansión del tamaño del mercado está siendo impulsada por una ola sin precedentes de vencimientos de patentes que desbloqueará un estimado de USD 400 mil millones en ventas de productos de referencia entre 2029 y 2034. Dado que 25 biológicos de alto valor pierden exclusividad solo en 2025, los desarrolladores se apresuran a asegurar simultáneamente espacios de desarrollo y de fabricación. La inferencia que se extrae aquí es que las tuberías de desarrollo están ahora tan saturadas que la capacidad de pruebas analíticas, y no la financiación, está emergiendo como el factor limitante para algunos programas. Empresas como Sandoz ya han divulgado tuberías de 28 moléculas, demostrando la escala de la oportunidad [1]John Doe, "Novartis Amplía su Cartera de Biosimilares," Novartis, novartis.com. Los anticuerpos monoclonales enfocados en oncología son los más expuestos, lo que implica precios de venta promedio más bajos para los medicamentos oncológicos de gran éxito dentro del período de pronóstico. Esta disrupción reducirá los costos de tratamiento y ampliará el acceso, pero también intensifica la competencia en áreas terapéuticas que anteriormente contaban con solo dos o tres proveedores.

Prevalencia Creciente de Enfermedades Crónicas y Autoinmunes

Las enfermedades crónicas y autoinmunes están aumentando en todo el mundo, y los medicamentos especializados ya representan más de la mitad del gasto en prescripciones en los Estados Unidos. En consecuencia, los biosimilares dirigidos a estas afecciones representan el cohorte de indicaciones de mayor crecimiento, registrando una CAGR del 23% entre 2025 y 2030. La inferencia a partir de los datos de prevalencia creciente es que los presupuestos de los pagadores estarán bajo una presión creciente incluso si los biosimilares logran ganancias de participación de mercado de dos dígitos, porque el número absoluto de pacientes también está aumentando en paralelo. La oncología sigue siendo el mayor grupo de ingresos hoy en día, pero las prescripciones autoinmunes están reduciendo esa brecha a medida que aumentan las tasas de diagnóstico. La evidencia del mundo real de programas en Brasil muestra ahorros de costos superiores al 50% cuando se cambia a pacientes estables, lo que sugiere que resultados similares podrían surgir en otros mercados emergentes. La migración constante de pacientes hacia terapias de mantenimiento a largo plazo aumenta el atractivo comercial de los biosimilares para enfermedades crónicas e incentiva la inversión en formulaciones subcutáneas.

Creciente Confianza de Médicos y Pacientes Impulsada por Evidencia del Mundo Real

Los datos acumulados de exposición de pacientes —casi 700 millones de días de terapia a nivel global— han disipado las preocupaciones iniciales sobre la seguridad del cambio a biosimilares. La guía de la FDA de junio de 2024 eliminó el requisito rutinario de estudios de cambio separados, reduciendo efectivamente los costos de desarrollo y acelerando el tiempo de comercialización [2]Jane Smith, "La Evidencia del Mundo Real Refuerza la Seguridad de los Biosimilares," AJMC, ajmc.com. Una inferencia inmediata es que las empresas más pequeñas ahora pueden competir por el estatus de primera en presentar solicitud porque el obstáculo financiero se ha reducido. La comodidad de los médicos está claramente mejorando; los biosimilares de adalimumab capturaron el 22% de la participación del mercado estadounidense en los nueve meses posteriores al lanzamiento, un ritmo que habría sido impensable hace una década. Es importante destacar que la confianza creciente se extiende a los pagadores, lo que a su vez fortalece la posición en los formularios para los biosimilares. A medida que la oncología lidera con tasas de penetración de biosimilares superiores al 80% en algunas indicaciones, los prescriptores están comenzando a extrapolar experiencias positivas a otras áreas terapéuticas.

Aumento de la Inversión de Capital, Alianzas Estratégicas y Expansiones de Capacidad de CMO/CDMO

Se prevé que las organizaciones de fabricación por contrato (CMO) y los desarrolladores híbridos controlen más del 54% de la capacidad global de biológicos para 2028. Samsung Biologics por sí sola está invirtiendo USD 1,46 mil millones en capacidad adicional en Corea del Sur, mientras que Fujifilm Diosynth está añadiendo USD 3,2 mil millones en instalaciones en Dinamarca y Carolina del Norte. La inferencia que se desprende es que la diversificación geográfica de las huellas de fabricación reducirá el riesgo en las cadenas de suministro y podría suavizar la volatilidad de precios vinculada a escaseces localizadas. Las alianzas a gran escala, como las colaboraciones de Alvotech con Dr. Reddy's y Teva, ilustran cómo las empresas están aunando recursos para acelerar los calendarios de lanzamiento. Estas asociaciones a menudo combinan el conocimiento de acceso a mercados occidentales con las ventajas de costos asiáticos, redefiniendo los límites competitivos. El auge de las estructuras de acuerdos híbridos —licencias más fabricación conjunta— señala que los modelos de intercambio de propiedad intelectual se están normalizando cada vez más en la industria de biosimilares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Plazo de Impacto |

|---|---|---|---|

| Complejidad intrínseca de fabricación y análisis | −2.3 % | Global | Largo plazo (≥ 4 años) |

| Escepticismo sobre intercambiabilidad y sustitución | −1.5 % | MENA, partes de Asia y Europa del Este | Corto plazo (≤ 2 años) |

| Tácticas defensivas del originador (litigios, barreras de descuentos) | −1.8 % | Estados Unidos | Mediano plazo (2-4 años) |

| Erosión severa de precios y márgenes estrechos | −2.1 % | Europa, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Intrínseca de Fabricación y Análisis

Desarrollar un biosimilar todavía cuesta entre USD 100 y 300 millones y puede tardar hasta siete u ocho años, ya que cada molécula debe someterse a más de 40 pruebas analíticas ortogonales. Una inferencia a partir de estas cifras es que la racionalización del capital orientará a los desarrolladores más pequeños hacia nichos estrechos de alto valor en lugar de carteras amplias. El cultivo de células de mamíferos, en particular las líneas de Ovario de Hámster Chino (CHO), sigue siendo el caballo de batalla de la producción debido a su perfil de glicosilación similar al humano. La complejidad aumenta aún más cuando los desarrolladores apuntan a conjugados anticuerpo-fármaco o proteínas de fusión, ambos de los cuales están comenzando a aparecer en las divulgaciones de tuberías. Los desafíos analíticos, incluidos el perfilado de glicanos y el análisis de variantes de carga, requieren instrumentación costosa, lo que lleva a muchas empresas a externalizar a CDMOs especializados. Las altas tasas de fracaso —que rondan el 50% para los programas de biosimilares en etapa avanzada— señalan que la experiencia, más que el capital por sí solo, determina las probabilidades de éxito.

Escepticismo Continuo sobre Intercambiabilidad y Sustitución en Ciertos Sistemas de Salud

A pesar del avance regulatorio, el escepticismo persiste en regiones con legislación limitada sobre biosimilares. Las encuestas en partes de Oriente Medio y África del Norte revelan que aproximadamente un tercio de los médicos sigue sintiéndose incómodo con la sustitución automática. La inferencia aquí es que las iniciativas educativas, más que los datos clínicos adicionales, podrían desbloquear una demanda significativa en mercados reacios. La designación de la FDA de Simlandi (adalimumab-ryvk) como el primer biosimilar intercambiable de alta concentración y sin citrato alivia algunas preocupaciones en los Estados Unidos, pero la inercia persiste entre los pacientes que han estado estables con productos de referencia. La reticencia es más evidente en los biológicos de múltiples indicaciones donde los regímenes de dosificación difieren entre enfermedades. Con el tiempo, los mandatos de los pagadores y la evidencia de ahorros del mundo real probablemente erosionarán la resistencia restante, pero los fabricantes deben tener en cuenta las curvas de adopción extendidas en la planificación del lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Clase de Producto: Los Anticuerpos Monoclonales Lideran la Transformación del Mercado

El tamaño del mercado de biosimilares para anticuerpos monoclonales representa el 47,35% de los ingresos totales en 2025, y aunque su CAGR agregada se modera hacia la mitad de los dos dígitos, las ventas absolutas continúan aumentando. Una inferencia es que el liderazgo en participación enmascara una fragmentación subyacente, ya que docenas de objetivos de anticuerpos monoclonales ahora dividen el enfoque de los fabricantes. Las heparinas de bajo peso molecular crecen a una CAGR del 20,25%, lo que señala que la anticoagulación podría convertirse en el próximo campo de batalla competitivo. La aprobación por parte de la FDA de cinco biosimilares de ustekinumab en 2024 subraya cómo la agrupación de lanzamientos comprime los precios y puede acortar los ciclos de vida del producto para cada nuevo participante sucesivo. Los desarrolladores están priorizando anticuerpos monoclonales como rituximab y bevacizumab porque los criterios de valoración clínicos están bien establecidos, lo que reduce el alcance de los estudios comparativos. Sin embargo, los anticuerpos biespecíficos emergentes podrían complicar el trabajo de equivalencia futuro, impulsando a los reguladores a refinar las directrices una vez más.

Indicación: La Oncología Domina Mientras lo Autoinmune Surge

El segmento de oncología representa el 54,30% de la participación del mercado de biosimilares en 2025, acaparando la mayor parte de los presupuestos de reembolso. Una inferencia inmediata es que los pagadores de oncología poseen el mayor apalancamiento para imponer el cambio, acelerando así la penetración. Las enfermedades autoinmunes e inflamatorias registran una CAGR proyectada del 22,10%, lo que implica que para 2031 la brecha de ingresos entre las dos indicaciones podría reducirse considerablemente. Los próximos lanzamientos de biosimilares dirigidos a inhibidores de puntos de control como Yervoy sugieren un efecto de segundo orden: si los costosos medicamentos de inmuno-oncología experimentan erosión por biosimilares, los ahorros podrían financiar un uso más amplio de terapias de precisión. A su vez, esa dinámica podría impulsar a los innovadores hacia construcciones biológicas aún más complejas, renovando el ciclo de innovación.

Usuario Final: Los Hospitales Dominan Mientras los Canales Minoristas se Expanden

Los hospitales ostentan el 67,40% de la participación del mercado de biosimilares en 2025 porque la administración intravenosa y los regímenes oncológicos de alto costo anclan el gasto en los centros de infusión. Inferencia: el poder de compra grupal de los hospitales da forma a las negociaciones de precios iniciales, pero una vez que las formulaciones subcutáneas dominen, las cadenas de farmacias minoristas ejercerán más influencia. El canal minorista y de pedidos por correo ya muestra una CAGR proyectada del 21,00% hasta 2031, impulsado por biosimilares autoinyectables que prescinden de las sillas de infusión. Tyenne (tocilizumab-aazg) de Fresenius Kabi ofrece opciones tanto intravenosas como subcutáneas, evidenciando un giro estratégico hacia modelos de conveniencia para el paciente. Este cambio también introduce desafíos de gestión de inventario, ya que las farmacias deben almacenar múltiples tamaños de viales y dispositivos, aumentando la complejidad logística.

Tipo de Fabricación: El Dominio Interno Enfrenta el Desafío de los CDMO

La fabricación interna retiene el 59,20% de la participación del mercado de biosimilares en 2025, aunque la capacidad externalizada crece a una CAGR del 19,10%. La inferencia aquí es que los diferenciales de costos por sí solos no pueden explicar el auge de la externalización; en cambio, la velocidad de comercialización y la familiaridad regulatoria impulsan la tendencia. Los CDMOs ofrecen plataformas de procesos listas para usar y conjuntos analíticos validados, lo que los hace atractivos tanto para empresas emergentes como para grandes unidades farmacéuticas que buscan flexibilidad. El conocimiento de procesos propietarios sigue siendo una razón para que algunas empresas mantengan los pasos críticos internamente, pero las innovaciones en transferencia de tecnología están reduciendo el riesgo de fuga de conocimiento. Las estrategias de integración vertical ahora sopesan la compensación entre la absorción de costos fijos y la agilidad de la cadena de suministro.

Vía de Administración: Preferencias en Evolución que Reconfiguran el Mercado

El segmento intravenoso retiene el 62,38% de la participación de mercado en 2025, mientras que el segmento subcutáneo crece a una CAGR del 20,56%. Las infusiones intravenosas siguen siendo dominantes hoy en día, pero los biosimilares subcutáneos están aumentando en adopción, ayudados por innovaciones en dispositivos que reducen el tiempo de inyección. La nueva inferencia es que las aprobaciones de doble vía mejoran la participación de mercado porque permiten a los médicos adaptarse a las preferencias del paciente sin cambiar de producto. La aprobación de Tyenne en ambas formulaciones ejemplifica esta flexibilidad. La adopción subcutánea también se correlaciona con la adopción de la telemedicina, ya que la autoadministración permite el monitoreo remoto del paciente. Las patentes de los sistemas de administración subcutánea como rituximab SC están programadas para vencer dentro de la década, lo que sugiere que llegarán más lanzamientos en múltiples formatos y podrían inclinar la participación de mercado hacia las farmacias minoristas.

Análisis Geográfico

Europa continúa liderando con el 36,65% de la participación del mercado de biosimilares, lo que refleja su pionera vía regulatoria de 2006 y sus políticas de adquisición coordinadas. Muchos estados miembros de la Unión Europea han instituido esquemas de reparto de ganancias, canalizando los ahorros de vuelta a los presupuestos hospitalarios, lo que fomenta la participación de los prescriptores. La inferencia es que la infraestructura madura de Europa ahora funciona como banco de pruebas para modelos de contratación avanzados, como las licitaciones de múltiples ganadores que preservan la diversidad de proveedores. Los estudios de caso de infliximab muestran que los precios del originador cayeron bruscamente cuando llegaron los biosimilares, demostrando que la competencia funciona incluso en terapéuticos especializados. La región enfrenta un triple conjunto de eventos de pérdida de exclusividad que acelerarán la penetración de biosimilares, pero también podrían intensificar la erosión de precios más allá de los umbrales cómodos para los fabricantes más pequeños.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR proyectada del 23,10%, catalizada por los gigantes surcoreanos Samsung Bioepis y Celltrion y por las reformas regulatorias de China. Una inferencia a partir de las cifras de capacidad es que Asia está evolucionando de un centro de fabricación por contrato a una potencia de diseño y desarrollo, como lo evidencia la localización de la infraestructura de ensayos clínicos. India aprovecha su herencia en genéricos para agilizar las presentaciones de biosimilares, mientras que Australia y Japón están invirtiendo en bioproducción doméstica para la resiliencia de la cadena de suministro. La pandemia aceleró los incentivos gubernamentales para la autosuficiencia en biológicos, lo que sugiere que la participación de Asia en las aprobaciones globales aumentará más rápido de lo que el crecimiento de la demanda global por sí solo indicaría.

América del Norte, dominada por los Estados Unidos, está rezagada respecto a Europa en penetración, pero ofrece el mayor potencial de ingresos absolutos, respaldado por 56 aprobaciones de la FDA y 41 lanzamientos hasta julio de 2024. Una inferencia notable es que las reformas de pago de Medicare incorporadas en la Ley de Reducción de la Inflación pueden realinear los incentivos hacia el cambio rápido a biosimilares en los programas públicos. Los ahorros proyectados en los Estados Unidos de USD 181 mil millones en cinco años subrayan las apuestas económicas. Los formularios provinciales canadienses también están mandatando cambios no médicos, una elección de política que podría armonizar la adopción en todo el continente. En conjunto, estos factores apuntan a que América del Norte superará a Europa en tamaño de mercado a principios de la década de 2030 si persisten los diferenciales de crecimiento actuales.

Panorama Competitivo

Las 10 principales empresas controlan una participación significativa del mercado de biosimilares, aunque esa concentración enmascara estrategias divergentes. Samsung Bioepis ha superado 1 billón de KRW en ventas con 12 moléculas comercializadas, lo que subraya cómo la fabricación a escala y las carteras enfocadas pueden superar a las grandes farmacéuticas diversificadas. La inferencia aquí es que los actores especializados ganan agilidad al limitar la competencia interna por capital al perseguir medicamentos innovadores de alto margen. También existen oportunidades de espacio en blanco en oftalmología, donde la penetración de biosimilares es mínima pero los precios de los medicamentos de referencia siguen siendo altos.

La diferenciación tecnológica está ganando importancia; las plataformas propietarias S-AfuCHO y S-HiCon de Samsung Biologics tienen como objetivo acortar los ciclos de desarrollo y mejorar los rendimientos. La selección de moléculas asistida por inteligencia artificial y el diseño de ensayos aumentan las probabilidades de éxito a la primera, lo que sugiere que las capacidades digitales podrían ampliar las brechas de rendimiento. Algunos analistas predicen que las grandes farmacéuticas podrían retirarse de los biosimilares debido a la presión de precios, pero las declaraciones de Amgen y Pfizer indican un compromiso continuo, lo que sugiere que cualquier salida competitiva, si ocurre, será selectiva. La inferencia es que los mercados de capitales pueden recompensar a las empresas que dominan la innovación o se especializan en eficiencia, penalizando los modelos híbridos.

La integración vertical por parte de los gestores de beneficios farmacéuticos en la fabricación de biosimilares a través de entidades como Cordavis de CVS Health podría restablecer la economía de distribución. La entrada de los gestores de beneficios farmacéuticos podría estrechar el control de los formularios, reforzando su apalancamiento negociador. La inferencia es que los desarrolladores de biosimilares que carecen de asociaciones con gestores de beneficios farmacéuticos pueden enfrentar acceso restringido al mercado a pesar de la aprobación regulatoria. En consecuencia, la ventaja competitiva futura puede depender de la integración hacia abajo en la cadena de valor más que únicamente de la escala de fabricación.

Líderes de la Industria de Biosimilares

Pfizer Inc

Novartis AG

Samsung Bioepies Co., Ltd

Coherus Biosciences, Inc.

Amgen Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA aprobó Omlyclo (omalizumab-igec) de Celltrion USA como el primer biosimilar de referencia de Xolair (omalizumab). El biosimilar, al que se le otorgó el estatus de intercambiabilidad, es el primer biosimilar respiratorio en los Estados Unidos. Omlyclo está aprobado para el manejo del asma moderada a grave en adultos y niños de 6 años en adelante con alergias que no responden a los esteroides inhalados. También está aprobado para adultos con inflamación sinusal crónica y pólipos nasales que no responden a los corticosteroides nasales.

- Enero de 2025: Amgen lanzó Wezlana (ustekinumab-auub), el primer biosimilar intercambiable de Stelara, a través de la plataforma Nuvaila de Optum, ampliando el acceso al tratamiento autoinmune.

- Octubre de 2024: La FDA autorizó Imuldosa (ustekinumab-srlf), el quinto biosimilar de ustekinumab en los Estados Unidos, con derechos de comercialización asignados a Intas Pharmaceuticals.

- Octubre de 2024: El biosimilar de denosumab TVB-009P de Teva entró en revisión por la FDA y la Agencia Europea de Medicamentos, con decisiones esperadas en el segundo semestre de 2025.

Alcance del Informe del Mercado Global de Biosimilares

Según el alcance del informe, un biosimilar es un biológico que es "similar" a otro medicamento biológico (conocido como producto de referencia) que ya ha sido autorizado por los organismos reguladores. Los biosimilares son altamente similares al producto de referencia en términos de seguridad, pureza y potencia, pero pueden tener diferencias menores en componentes clínicamente inactivos. Al aprobar biosimilares, el organismo regulador puede exigir que los fabricantes realicen un estudio clínico (o estudios) suficiente para establecer la seguridad, pureza o potencia en uno o más usos para los que el producto de referencia está autorizado, y el biosimilar solicita la autorización.

El mercado de biosimilares está segmentado por clase de producto (anticuerpos monoclonales, hormonas recombinantes, inmunomoduladores, agentes antiinflamatorios y otras clases de productos), aplicación (trastornos sanguíneos, deficiencia hormonal del crecimiento, trastornos crónicos y autoinmunes, oncología y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños y tendencias estimados del mercado global de biosimilares para 17 países en diversas regiones. El informe ofrece el valor (USD millones) para los segmentos mencionados anteriormente.

| Anticuerpos Monoclonales |

| Hormonas Recombinantes (EPO, G-CSF) |

| Insulinas |

| Heparinas de Bajo Peso Molecular |

| Proteínas de Fusión y Otros |

| Oncología |

| Autoinmune e Inflamatorio Crónico |

| Trastornos Metabólicos |

| Trastornos Sanguíneos y de la Coagulación |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Farmacias Minoristas y de Pedidos por Correo |

| Interno |

| Por Contrato/Externalizado (CMO/CDMO) |

| Intravenosa |

| Subcutánea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Sudáfrica | |

| Resto de Oriente Medio | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Producto | Anticuerpos Monoclonales | |

| Hormonas Recombinantes (EPO, G-CSF) | ||

| Insulinas | ||

| Heparinas de Bajo Peso Molecular | ||

| Proteínas de Fusión y Otros | ||

| Por Indicación | Oncología | |

| Autoinmune e Inflamatorio Crónico | ||

| Trastornos Metabólicos | ||

| Trastornos Sanguíneos y de la Coagulación | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Farmacias Minoristas y de Pedidos por Correo | ||

| Por Tipo de Fabricación | Interno | |

| Por Contrato/Externalizado (CMO/CDMO) | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Biosimilares?

Se espera que el tamaño del Mercado Global de Biosimilares alcance USD 49,49 mil millones en 2026 y crezca a una CAGR del 17,95% para llegar a USD 112,93 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de biosimilares?

Europa lidera con una participación de mercado del 36,65%, respaldada por su temprano marco regulatorio y sus altas tasas de adopción.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Biosimilares?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Por qué son tan importantes los biosimilares de anticuerpos monoclonales?

Los anticuerpos monoclonales representan el 47,35% de los ingresos de biosimilares porque sus productos de referencia son terapias de alto costo en oncología y enfermedades autoinmunes, creando fuertes incentivos económicos para las versiones de seguimiento.

Última actualización de la página el: