Tamaño y participación del mercado de aglutinantes para piensos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aglutinantes para piensos por Mordor Intelligence

El tamaño del mercado de aglutinantes para piensos en 2026 se estima en USD 5,1 mil millones, creciendo desde el valor de 2025 de USD 4,88 mil millones, con proyecciones para 2031 que muestran USD 6,37 mil millones, creciendo a una CAGR del 4,55% durante el período 2026-2031. El aumento del consumo de proteínas en las economías emergentes, el cambio hacia la ganadería industrial y las normas de calidad de piensos más estrictas han posicionado la durabilidad del pellet como una métrica de rendimiento crítica. Los principales molinos de piensos compuestos están escalando a más de 30 toneladas métricas por hora, y esta escala industrial favorece a los aglutinantes naturales premium que soportan condiciones de temperatura y presión más elevadas. Al mismo tiempo, las formulaciones estables al agua generan precios premium en la acuicultura, y las preocupaciones de sostenibilidad están redirigiendo constantemente la demanda hacia soluciones de base biológica.

Conclusiones clave del informe

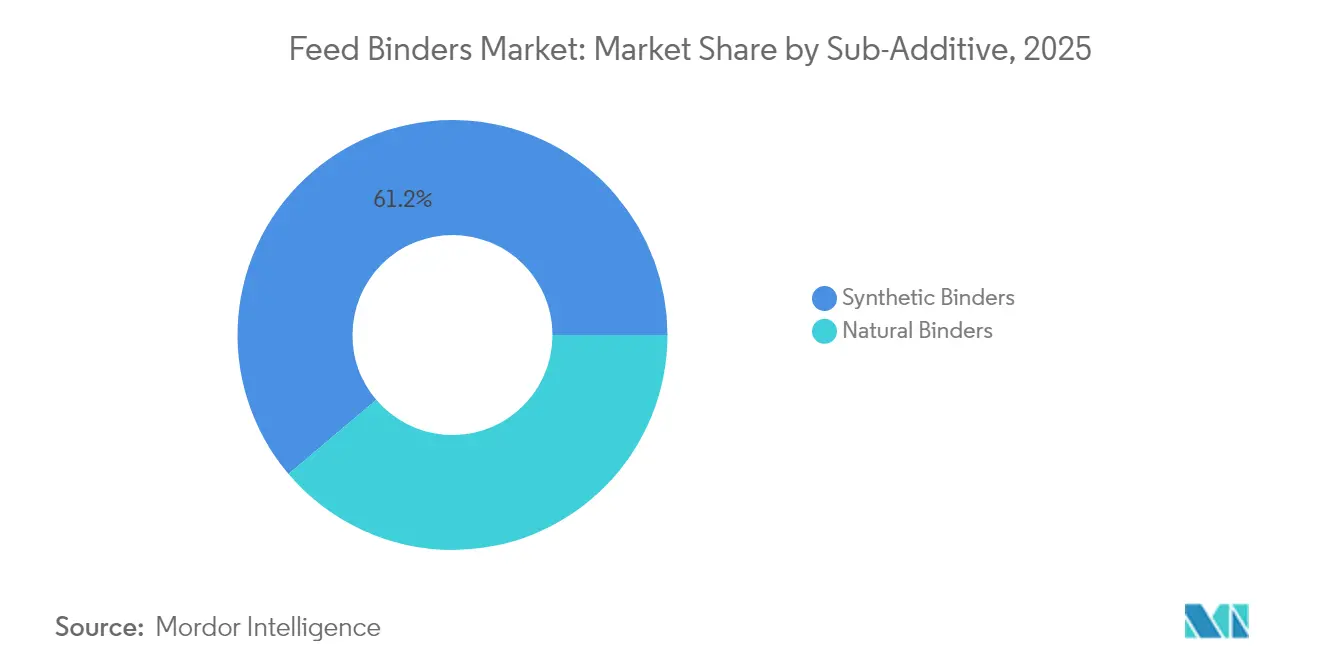

- Por subaditividad, los aglutinantes sintéticos capturaron el 61,20% de la participación del mercado de aglutinantes para piensos en 2025, mientras que se proyecta que los aglutinantes naturales se expandirán a una CAGR del 4,48% hasta 2031.

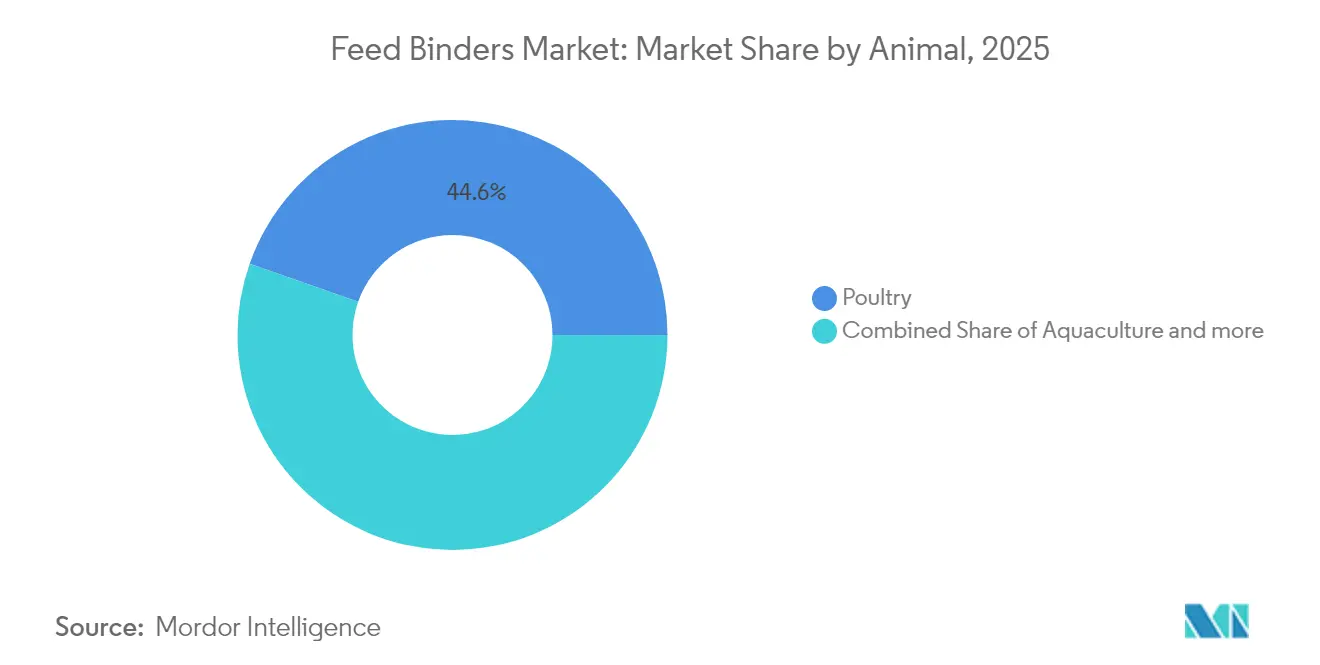

- Por animal, las aves de corral representaron el 44,62% del tamaño del mercado de aglutinantes para piensos en 2025, mientras que la acuicultura registró una CAGR del 5,02% hasta 2031.

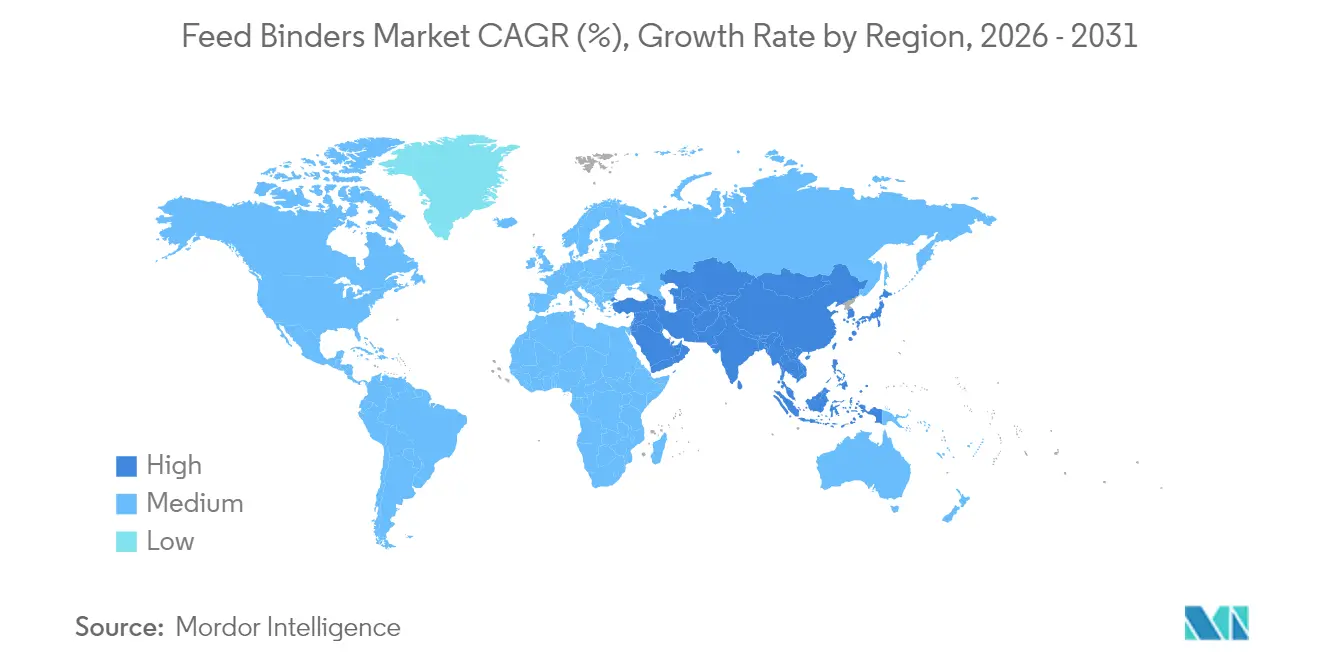

- Por geografía, Asia-Pacífico representó el 30,40% de la demanda mundial en 2025 y es la región de más rápido crecimiento con una CAGR del 4,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e insights del mercado mundial de aglutinantes para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de molinos de piensos compuestos | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Mayores tasas de inclusión de aditivos para piensos funcionales | +1.2% | Global, en particular América del Norte y Europa | Corto plazo (≤ 2 años) |

| Prohibición de promotores de crecimiento antibióticos en las principales economías | +1.0% | Europa, América del Norte, con efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes de piensos para acuicultura en Asia-Pacífico | +1.5% | Núcleo Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Comercialización de proteínas aglutinantes de base insectos | +0.3% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Integración de sensores de peletización de precisión | +0.2% | América del Norte y Europa, con adopción gradual en la región Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de molinos de piensos compuestos

La proliferación mundial de molinos de piensos compuestos a megaescala con capacidad de peletización superior a 30 toneladas métricas por hora remodela de manera fundamental la dinámica de la demanda de aglutinantes. Estas instalaciones requieren una durabilidad del pellet constante durante las series de producción prolongadas, lo que impulsa la adopción de aglutinantes naturales premium que mantienen la eficacia aglutinante bajo condiciones de peletización de alta temperatura y alta presión. El mercado de piensos compuestos de Arabia Saudita ejemplifica esta tendencia, con molinos locales que adoptan cada vez más formatos de piensos peletizados para mejorar la productividad del ganado y reducir el desperdicio en entornos desérticos. El cambio hacia operaciones a escala industrial crea economías de escala para los proveedores de aglutinantes, al tiempo que exige sistemas de control de calidad más sofisticados para garantizar la consistencia de lote a lote. Los molinos de piensos que invierten en sistemas de peletización automatizados impulsan simultáneamente la demanda de aglutinantes compatibles con equipos de dosificación de precisión y tecnologías de monitoreo de calidad en línea.

Mayores tasas de inclusión de aditivos para piensos funcionales

Las formulaciones modernas de piensos combinan cada vez más múltiples aditivos funcionales, creando interacciones complejas que exigen soluciones de aglutinación especializadas para mantener la integridad del pellet. La integración de premezclas de enzimas y aglutinantes demuestra esta tendencia, donde las proteasas y fitasas requieren matrices de protección durante la peletización para preservar la actividad enzimática después del procesamiento. Las formulaciones granuladas Natuphos E de BASF ejemplifican este enfoque, ofreciendo sistemas de administración de enzimas termoestables que soportan temperaturas de peletización de hasta 95 °C mientras mantienen la funcionalidad aglutinante [1]Fuente: BASF, "Natuphos E," nutrition.basf.com. Esta convergencia impulsa precios premium para aglutinantes multifuncionales que desempeñan doble función como auxiliares de procesamiento y portadores de ingredientes activos. Los formuladores de piensos valoran cada vez más los aglutinantes que mejoran la biodisponibilidad de nutrientes mientras mantienen las propiedades mecánicas del pellet, creando oportunidades de diferenciación para los proveedores con tecnologías avanzadas de encapsulación.

Prohibición de promotores de crecimiento antibióticos en las principales economías

Las restricciones regulatorias sobre los promotores de crecimiento antibióticos en Europa, América del Norte y mercados asiáticos selectos impulsan indirectamente la demanda de aglutinantes al elevar la importancia de la calidad física del pienso en el rendimiento animal. Sin potenciación farmacéutica del crecimiento, los productores dependen en mayor medida de la durabilidad optimizada del pellet para maximizar los índices de conversión del pienso y minimizar la exposición a patógenos relacionada con los desperdicios. La continua aplicación de las restricciones antibióticas por parte de la Unión Europea en virtud del Reglamento 2019/6 crea una demanda sostenida de soluciones de aglutinación natural que respalden la salud intestinal a través de una presentación mejorada del pienso [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Carta de la FDA a la industria," fda.gov. Este entorno regulatorio beneficia particularmente a los proveedores de lignosulfonato, cuyos productos ofrecen funcionalidad aglutinante al tiempo que potencialmente proporcionan efectos prebióticos que apoyan la microbiota intestinal beneficiosa. La tendencia acelera la adopción de aglutinantes funcionales que combinan propiedades mecánicas con características promotoras de la salud, posicionando al mercado para un crecimiento sostenido a medida que las restricciones antibióticas se expanden a nivel mundial.

Aumento de los volúmenes de piensos para acuicultura en Asia-Pacífico

La expansión de la acuicultura en China, Tailandia, Vietnam e Indonesia impulsa una demanda especializada de aglutinantes estables al agua que mantienen la integridad del pellet en entornos acuáticos sin comprometer los parámetros de calidad del agua. La intensificación del cultivo de camarón exige particularmente aglutinantes que prevengan la lixiviación de nutrientes mientras apoyan un comportamiento de alimentación y un rendimiento de crecimiento óptimos. El crecimiento del sector crea desafíos técnicos que favorecen los aglutinantes naturales avanzados sobre las alternativas sintéticas, ya que las operaciones de acuicultura priorizan la sostenibilidad ambiental y el cumplimiento normativo. La dinámica del mercado recompensa a los proveedores que ofrecen soluciones especializadas de aglutinación para piensos de acuicultura con un rendimiento demostrado en entornos de alta humedad y temperatura variable, típicos de los sistemas de acuicultura intensiva.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas de gomas vegetales | -0.8% | Global, en particular Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Plazos de aprobación estrictos para nuevos ingredientes | -0.5% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Competencia de las tecnologías de pellet único extruido | -0.3% | Global, con mayor impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Presiones del etiquetado de huella de carbono sobre los aglutinantes sintéticos | -0.2% | Europa y América del Norte, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las materias primas de gomas vegetales

La volatilidad de los precios de la goma guar y la goma xantana genera una presión significativa sobre los márgenes de los fabricantes de aglutinantes, con costos que fluctúan entre un 15% y un 20% anual debido a la dependencia del monzón y las regiones de cultivo concentradas. Esta volatilidad impacta particularmente a los proveedores de aglutinantes naturales que carecen de integración vertical o contratos de suministro a largo plazo, lo que obliga a frecuentes ajustes de precios que tensionan las relaciones con los clientes y el posicionamiento competitivo. La concentración de la producción de guar en India y Pakistán crea vulnerabilidades en la cadena de suministro que se amplifican durante eventos climáticos adversos o tensiones geopolíticas. Los productores de piensos buscan cada vez más alternativas de precios estables o exigen mecanismos de reparto de riesgos de los proveedores de aglutinantes, lo que impulsa la consolidación hacia actores con integración vertical y control de la cadena de suministro. El desafío de la volatilidad se intensifica a medida que el cambio climático aumenta la imprevisibilidad meteorológica en las principales regiones de cultivo, lo que podría remodelar las estrategias de los proveedores hacia alternativas sintéticas o fuentes naturales diversificadas.

Plazos de aprobación estrictos para nuevos ingredientes

Los requisitos de documentación de la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) extienden los plazos de aprobación de nuevos aglutinantes a 24 meses, creando barreras para la entrada al mercado impulsada por la innovación y favoreciendo los productos establecidos con estatus regulatorio consolidado. La Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) se alejó del memorando de entendimiento de la Asociación de Funcionarios de Control de Alimentos para Animales de Estados Unidos (AAFCO, por sus siglas en inglés), complicando aún más las vías de aprobación, con nuevos procesos de Consulta de Ingredientes para Alimentos de Animales que requieren una extensa documentación de seguridad y un período de revisión ampliado. Estos cuellos de botella regulatorios perjudican especialmente a los innovadores más pequeños que carecen de recursos para realizar estudios de seguridad exhaustivos, consolidando las ventajas del mercado en favor de los actores establecidos con experiencia regulatoria y capacidad financiera. La complejidad de la aprobación crea desventajas para los primeros en moverse en el caso de nuevas tecnologías de aglutinantes, ya que la incertidumbre regulatoria retrasa la comercialización y aumenta los costos de desarrollo más allá de umbrales viables para muchos posibles participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subaditividad: el dominio de lo natural impulsa la innovación

El segmento sintético ostenta una participación de mercado del 61,20% en 2025, ya que los requisitos de etiquetado de huella de carbono y los informes de emisiones de Alcance 3 crean preferencias de adquisición por alternativas naturales. Los productos sintéticos destacan en aplicaciones que requieren un control preciso de la resistencia aglutinante y compatibilidad con sistemas de dosificación automatizados, en particular en operaciones avícolas y porcinas a gran escala donde la consistencia y la optimización de costos determinan las decisiones de compra. La reciente aprobación por parte de la FDA de la etilcelulosa como aglutinante para piensos demuestra la continua innovación en formulaciones sintéticas, con aplicaciones como aglutinantes para preparaciones vitamínicas y andamiaje de matrices de trazadores que amplían los mercados direccionables.

El crecimiento de los aglutinantes naturales se sitúa en una CAGR del 4,48% hasta 2031, lo que refleja las preferencias regulatorias y la demanda de los consumidores de productos animales con etiqueta limpia, a medida que las presiones de sostenibilidad se intensifican en los mercados mundiales de piensos. Este segmento se beneficia de las vías establecidas de aprobación regulatoria y de las crecientes restricciones sobre las alternativas sintéticas, en particular en los mercados europeos donde las normativas medioambientales favorecen las soluciones de base biológica. Los lignosulfonatos representan la mayor categoría de aglutinantes naturales, con Borregaard AS aprovechando su experiencia noruega en el procesamiento de la madera para mantener un posicionamiento premium en el mercado a través de aplicaciones especializadas en acuicultura.

Por animal: la acuicultura lidera la trayectoria de crecimiento

Las aves de corral mantienen la mayor participación de mercado con un 44,62% en 2025, impulsadas por el crecimiento mundial del consumo de proteínas y los sistemas de producción industrializados que priorizan la eficiencia de conversión del pienso y la durabilidad del pellet. Las aplicaciones para pollos de engorde dominan este segmento, con operaciones de alto volumen que demandan una calidad constante del pellet durante las series de producción prolongadas y los sistemas de alimentación automatizados. Las operaciones de aves de postura requieren formulaciones de aglutinantes especializadas que respalden la incorporación de calcio y mantengan la estabilidad del pellet durante los períodos de almacenamiento prolongados típicos de las instalaciones de producción de huevos. Otras aplicaciones avícolas, incluida la cría de pavos y patos, crean oportunidades de nicho para soluciones de aglutinantes especializadas adaptadas a los requisitos nutricionales y de manejo específicos de cada especie.

Las aplicaciones de acuicultura impulsan el crecimiento más rápido del segmento con una CAGR del 5,02% hasta 2031, lo que refleja la expansión de la ganadería intensiva en los mercados de Asia-Pacífico, donde las formulaciones de pellets estables al agua generan precios premium y requisitos de rendimiento especializados. La piscicultura representa el mayor subsegmento de la acuicultura, con operaciones de tilapia y salmón que demandan aglutinantes que mantengan la integridad del pellet minimizando al mismo tiempo los impactos sobre la calidad del agua mediante la reducción de la lixiviación de nutrientes. El cultivo de camarón crea requisitos técnicos particularmente exigentes, ya que los pellets deben permanecer estables en entornos de alta salinidad mientras apoyan un comportamiento de alimentación y un rendimiento de crecimiento óptimos.

Análisis geográfico

Asia-Pacífico domina el mercado mundial de aglutinantes para piensos con la mayor participación de mercado, el 30,40%, y la tasa de crecimiento más alta de una CAGR del 4,77% hasta 2031, impulsada por la intensificación de la acuicultura en China, Tailandia, Vietnam e Indonesia, donde las formulaciones estables al agua especializadas generan precios premium. India emerge como motor de crecimiento clave a través de la expansión de los sectores avícola y de acuicultura, mientras que los mercados del Sudeste Asiático se benefician del aumento del consumo de proteínas y de la adopción de la ganadería industrializada. Japón y Corea del Sur representan mercados maduros con requisitos técnicos sofisticados y marcos regulatorios que favorecen a los proveedores establecidos de aglutinantes naturales con credenciales de rendimiento probadas.

Europa exhibe un crecimiento moderado, limitado por sectores ganaderos maduros, pero beneficiado por marcos regulatorios que favorecen soluciones de aglutinantes naturales y prácticas de adquisición orientadas a la sostenibilidad. La evaluación continua de nuevos ingredientes para piensos por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) crea oportunidades para tecnologías innovadoras de aglutinantes, al tiempo que mantiene barreras para las alternativas sintéticas que carecen de documentación de seguridad exhaustiva. Alemania y Francia lideran la demanda regional a través de operaciones intensivas de aves de corral y porcino, mientras que los Países Bajos y Dinamarca impulsan aplicaciones específicas para acuicultura a través de tecnologías avanzadas de piscicultura.

El mercado de aglutinantes para piensos de América del Norte crece, con los mercados de Estados Unidos impulsando la demanda a través de operaciones ganaderas a gran escala y tecnologías avanzadas de peletización que requieren un rendimiento constante de los aglutinantes en los sistemas de producción automatizados. La transición de la FDA fuera de los procesos de definición de ingredientes de la AAFCO crea tanto desafíos como oportunidades, ya que las nuevas vías de Consulta de Ingredientes para Alimentos de Animales favorecen a los proveedores establecidos con experiencia regulatoria, al tiempo que potencialmente abren mercados para tecnologías innovadoras de aglutinantes. Canadá y México contribuyen a un crecimiento estable a través de la expansión de los sectores ganaderos y el aumento de la adopción de formatos de piensos peletizados en las regiones tradicionales de alimentación con granos.

Panorama competitivo

El mercado mundial de aglutinantes para piensos está fragmentado, con Cargill Inc., Adisseo, Arvesta (Palital Feed Additives B.V), Alltech, Inc. y Borregaard AS como los principales actores. La estructura del mercado crea oportunidades para especialistas regionales e innovadores tecnológicos para establecer posiciones competitivas a través de productos diferenciados y ventajas en la cadena de suministro. La fragmentación se deriva de la diversidad de aplicaciones de aglutinantes entre especies, condiciones de procesamiento y preferencias regionales, donde la experiencia especializada impulsa la fidelidad del cliente y los precios premium.

Los líderes del mercado persiguen estrategias de integración vertical para controlar los costos de las materias primas y garantizar la fiabilidad de la cadena de suministro, mientras que los actores más pequeños se centran en aplicaciones de nicho y en la penetración del mercado regional a través de capacidades de servicio técnico y formulaciones personalizadas. Los patrones estratégicos revelan un énfasis creciente en las credenciales de sostenibilidad y el desarrollo de productos multifuncionales, ya que los productores de piensos buscan aglutinantes que ofrezcan tanto rendimiento mecánico como beneficios funcionales, como el apoyo a la salud intestinal o la mejora de la biodisponibilidad de nutrientes.

La adopción tecnológica acelera la diferenciación competitiva, con la integración de sensores de peletización de precisión y sistemas de control de calidad impulsados por IA que crean ventajas para los proveedores que ofrecen formulaciones de aglutinantes compatibles y servicios de soporte técnico. La reciente aprobación de la FDA de la etilcelulosa para aplicaciones específicas de piensos demuestra el continuo potencial de innovación en formulaciones sintéticas, mientras que la evaluación continua por parte de la EFSA (Autoridad Europea de Seguridad Alimentaria) de alternativas a las gomas naturales crea oportunidades para los proveedores con documentación de seguridad exhaustiva y experiencia técnica [3]Fuente: Administración de Alimentos y Medicamentos, "Aditivos alimentarios permitidos en piensos y agua de bebida de animales; Etilcelulosa," federalregister.gov.

Líderes de la industria de aglutinantes para piensos

Cargill Inc.

Adisseo

Arvesta (Palital Feed Additives B.V)

Alltech, Inc.

Borregaard AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2024: La Unión Europea aprobó la fitasa de próxima generación de DSM-Firmenich, HiPhorius. La nueva fitasa HiPhorius cuenta con una tecnología de formulación de vanguardia diseñada para proteger la actividad de la enzima durante el procesamiento de piensos a altas temperaturas, incluida la peletización a temperaturas de hasta 95 °C. La formulación especializada de aglutinante granulado es parte integral de esta estabilidad térmica.

- Mayo de 2022: Kemin Industries ha inaugurado nuevas oficinas y un centro de distribución en México para atender a Kemin Animal Nutrition proporcionando servicios de la más alta calidad y soluciones personalizadas.

- Abril de 2022: Cargill amplió su Centro Mundial de Nutrición Animal en Estados Unidos con una inversión de USD 50 millones para desarrollar una nueva unidad de innovación láctea y un centro de Investigación y Desarrollo (I+D).

Alcance del informe del mercado mundial de aglutinantes para piensos

Los aglutinantes naturales y los aglutinantes sintéticos están cubiertos como segmentos por subaditividad. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Aglutinantes naturales |

| Aglutinantes sintéticos |

| Acuicultura | Por subespecie animal | Peces |

| Camarón | ||

| Otras especies de acuicultura | ||

| Aves de corral | Por subespecie animal | Pollos de engorde |

| Aves de postura | ||

| Otras aves de corral | ||

| Rumiantes | Por subespecie animal | Ganado bovino de carne |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales |

| África | Por país | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por país | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur |

| Subaditividad | Aglutinantes naturales | ||

| Aglutinantes sintéticos | |||

| Por animal | Acuicultura | Por subespecie animal | Peces |

| Camarón | |||

| Otras especies de acuicultura | |||

| Aves de corral | Por subespecie animal | Pollos de engorde | |

| Aves de postura | |||

| Otras aves de corral | |||

| Rumiantes | Por subespecie animal | Ganado bovino de carne | |

| Ganado bovino lechero | |||

| Otros rumiantes | |||

| Porcino | |||

| Otros animales | |||

| Por geografía | África | Por país | Egipto |

| Kenia | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por país | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- FUNCIONES - Para el estudio, se considera que los aditivos para piensos son productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, el índice de conversión del pienso y la ingesta de pienso cuando se suministran en las proporciones adecuadas.

- REVENDEDORES - Las empresas que se dedican a la reventa de aditivos para piensos sin añadir valor han quedado excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los ganaderos que adquieren aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas que se dedican a la producción de piensos compuestos y también a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Los antibióticos son fármacos utilizados específicamente para inhibir el crecimiento de las bacterias. |

| Prebióticos | Ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en el intestino. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre en el interior de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para llevar a cabo una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas en los fluidos del organismo. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por las bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGPI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno que, generalmente, produce olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier afección o enfermedad causada por toxinas fúngicas, principalmente como resultado de la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que influyen positivamente en el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levaduras para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas del estómago del animal y facilitar la digestión de los alimentos. Las enzimas también contribuyen a mejorar la producción de carne y huevos. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y para evitar que cualquier moho nocivo sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y el desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Saborizantes y edulcorantes para piensos | Estos saborizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos y los hacen idóneos para dietas animales en período de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares de la alimentación animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes aglutinantes utilizados en la fabricación de productos de piensos animales seguros. Mejoran el sabor del alimento y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácidos grasos poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores del crecimiento antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este paso fundamental, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción