Tamaño y Participación del Mercado de Detección Neonatal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

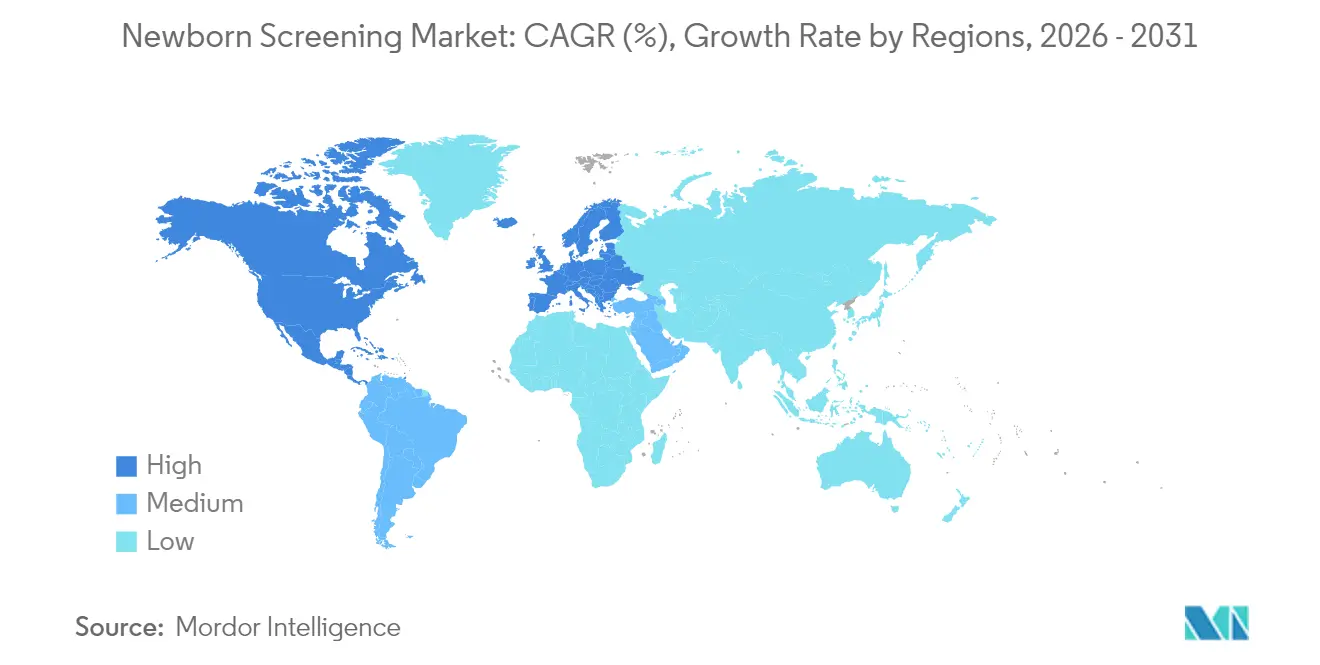

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección Neonatal por Mordor Intelligence

El tamaño del mercado de detección neonatal en 2026 se estima en USD 1,52 mil millones, creciendo desde el valor de 2025 de USD 1,40 mil millones, con proyecciones para 2031 que muestran USD 2,32 mil millones, creciendo a una CAGR del 8,78% durante 2026-2031. El impulso proviene del rápido cambio hacia plataformas genómicas que identifican cientos de condiciones genéticas más rápidamente que los ensayos convencionales, junto con herramientas de inteligencia artificial que reducen drásticamente las tasas de falsos positivos. El fuerte respaldo gubernamental, una mayor cobertura de reembolso y vías regulatorias más claras impulsan una adopción tecnológica más rápida, mientras que América del Norte mantiene el liderazgo y Asia-Pacífico registra el crecimiento más pronunciado. Los sólidos flujos de inversión, los crecientes programas piloto y los mandatos de salud pública continúan profundizando la penetración de mercado de la espectrometría de masas en tándem y la secuenciación del genoma completo. La persistente escasez de especialistas en genética bioquímica y las preocupaciones sobre la privacidad de los datos moderan el crecimiento, pero aún no han descarrilado la expansión.

Conclusiones Clave del Informe

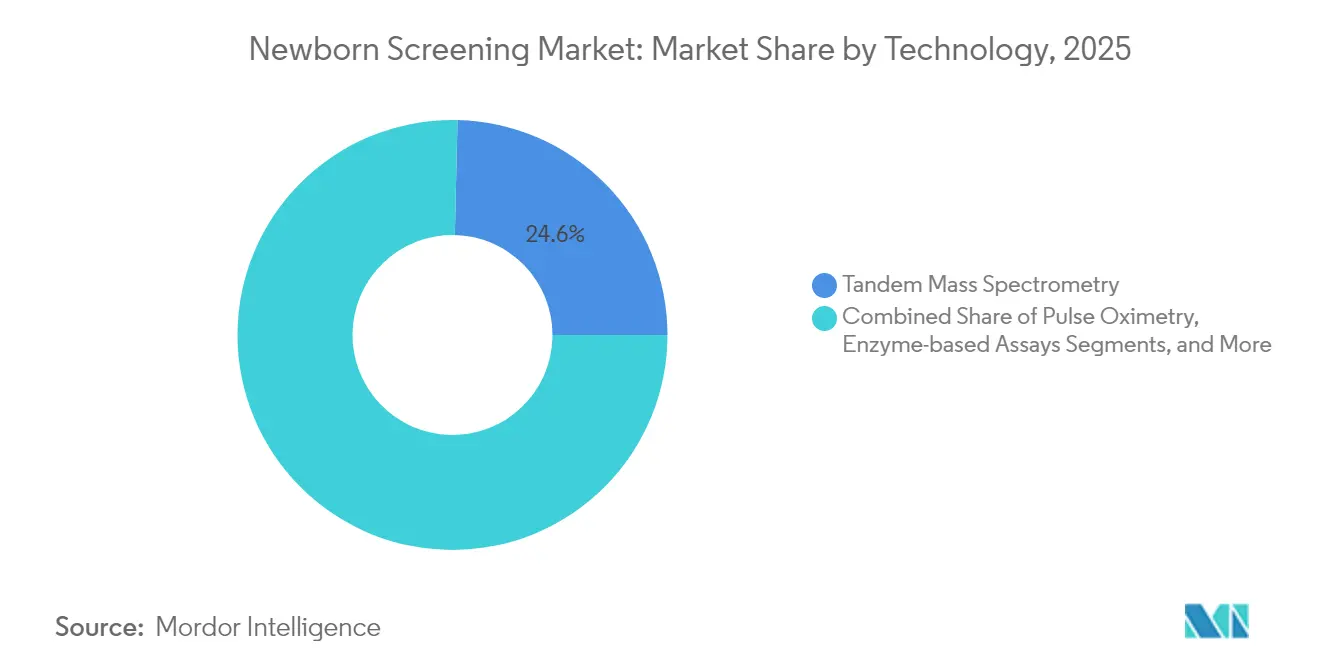

- Por tecnología, la espectrometría de masas en tándem representó el 24,63% de la participación del mercado de detección neonatal en 2025; se proyecta que los ensayos basados en enzimas se expandirán a una CAGR del 9,21% hasta 2031.

- Por tipo de prueba, las pruebas de mancha de sangre seca representaron el 45,18% del tamaño del mercado de detección neonatal en 2025, mientras que la detección auditiva avanza a una CAGR del 9,61% hasta 2031.

- Por usuario final, los hospitales representaron el 60,62% de la participación en ingresos en 2025; los laboratorios de diagnóstico y referencia exhiben la CAGR proyectada más alta del 9,78% hasta 2031.

- Por geografía, América del Norte retuvo una participación en ingresos del 42,11% en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 10,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección Neonatal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos metabólicos congénitos y hereditarios | +1.8% | Asia-Pacífico; Oriente Medio | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales y ampliaciones de financiamiento para paneles nacionales | +2.1% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de espectrometría de masas en tándem | +1.5% | Global | Mediano plazo (2-4 años) |

| Algoritmos de IA que reducen los falsos positivos | +1.2% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Implementación de secuenciación ultrarrápida del genoma completo en las UCIN | +0.9% | América del Norte; Asia-Pacífico piloto | Largo plazo (≥ 4 años) |

| Surgimiento de kits domiciliarios suplementarios de ADN para detección neonatal | +0.5% | América del Norte; mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de trastornos metabólicos congénitos y hereditarios

Las tasas de incidencia de enfermedades metabólicas hereditarias están aumentando, con datos iraníes que indican una prevalencia de hasta 1:1.000 nacimientos, muy por encima de los promedios históricos. La alta consanguinidad en partes de Oriente Medio amplifica el riesgo, lo que llevó a Arabia Saudita a ampliar su panel a 18 trastornos y a prepararse para agregar hemoglobinopatías. Los cambios demográficos hacia una mayor edad materna y la mejora en la supervivencia de los lactantes afectados sostienen la demanda de paneles más amplios. Las iniciativas de genoma temprano como BeginNGS han demostrado una reducción del 97% en los falsos positivos mientras preservan una sensibilidad >99%, reduciendo los costos de tratamiento de por vida al permitir la terapia presintomática. La economía del sistema de salud favorece el tamizaje preventivo, ya que los casos no tratados generan altos gastos posteriores.

Mandatos gubernamentales y ampliaciones de financiamiento para paneles nacionales

La Organización Mundial de la Salud emitió en abril de 2024 una guía que promueve el tamizaje universal de audición e hiperbilirrubinemia, acelerando la acción legislativa en múltiples regiones [1]Organización Mundial de la Salud, "Nuevas directrices sobre el tamizaje neonatal universal," who.int. En Estados Unidos, la atrofia muscular espinal alcanzó su implementación en 48 programas a finales de 2024, mientras que la Administración de Alimentos y Medicamentos formó el Comité Asesor de Enfermedades Metabólicas Genéticas para agilizar la revisión de nuevos ensayos. El piloto BabyDetect de Bélgica cubrió 165 trastornos con una aceptación parental del 90%, revelando 71 casos accionables, 30 de los cuales los paneles convencionales habrían pasado por alto [2]Nature Medicine, "El Estudio Piloto BabyDetect Identifica Trastornos Pediátricos Tratables," nature.com. Los fondos vinculados a dichos mandatos crean ciclos de adquisición predecibles que recompensan a los proveedores con un rendimiento comprobado.

Rápida adopción de plataformas de espectrometría de masas en tándem

La evidencia de costo-efectividad proveniente de China muestra que la espectrometría de masas en tándem supera a los ensayos de fluorescencia en rendimiento diagnóstico, justificando el desembolso inicial de capital. Las regulaciones actualizadas de Estados Unidos bajo 21 CFR 862.1055 aclaran los requisitos previos a la comercialización, permitiendo actualizaciones de sistemas más rápidas. Los laboratorios implementan cada vez más métodos universales de segunda línea de cromatografía líquida acoplada a espectrometría de masas en tándem que analizan múltiples biomarcadores simultáneamente, optimizando los flujos de trabajo y reduciendo los falsos positivos. Las redes de servicio maduras y las cadenas de suministro de reactivos consolidan aún más la espectrometría de masas en tándem como la columna vertebral de muchos programas nacionales.

Algoritmos de IA que reducen los falsos positivos

Los modelos de aprendizaje automático redujeron los falsos positivos para la aciduria isovalérica en un 69,9% en un conjunto de datos alemán de 2 millones de recién nacidos, preservando al mismo tiempo una sensibilidad del 100%. Estudios similares en China lograron una sensibilidad del 93,4% y una especificidad del 78,6% para múltiples enfermedades metabólicas, superando los análisis manuales. Las herramientas de IA también mejoran el tamizaje por oximetría de pulso para defectos cardíacos congénitos críticos, aumentando la detección en hospitales con recursos limitados. La integración en los sistemas de información de laboratorio simplifica la interpretación y el triaje, aliviando los cuellos de botella en la dotación de personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de uniformidad global en políticas y paneles de pruebas | -1.4% | Global | Largo plazo (≥ 4 años) |

| Persistencia de seguimientos por falsos positivos y falsos negativos | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez aguda de especialistas en genética bioquímica | -2.2% | Naciones en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y consentimiento en torno a datos genómicos | -1.1% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de uniformidad global en políticas y paneles de detección neonatal

Los paneles varían de menos de 10 a más de 50 condiciones en todo el mundo, lo que complica el despliegue transfronterizo de tecnología y la capacitación. La vía de tamizaje poblacional actualizada del Reino Unido pone de relieve los protocolos en constante cambio que los proveedores deben seguir. Los estándares de consentimiento divergentes para las pruebas genómicas ralentizan los despliegues multinacionales, mientras que los formatos de datos inconsistentes limitan el rendimiento de los algoritmos. En consecuencia, los proveedores absorben mayores costos de personalización, retrasando el tiempo de comercialización.

Escasez aguda de especialistas en genética bioquímica

El sesenta y dos por ciento de los profesionales de genética reportan tiempos de espera para citas superiores a un mes, lo que expone las brechas entre los volúmenes de tamizaje y la capacidad de atención posterior. Los canales de formación siguen siendo escasos; la Asociación de Facultades de Medicina de Estados Unidos señala plazas de especialización insuficientes para la genética bioquímica médica. Las regiones rurales y de bajos ingresos sienten las carencias de manera más aguda, lo que limita el seguimiento y el asesoramiento genético y, por ende, restringe la expansión de los paneles a pesar de la disponibilidad tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Creciente automatización en la espectrometría de masas en tándem

La espectrometría de masas en tándem representó el 24,63% de la participación del mercado de detección neonatal en 2025 como método preferido para las pruebas metabólicas de alto rendimiento. El software integrado como iDIA-QC ahora automatiza el control de calidad en decenas de laboratorios, reduciendo la supervisión manual y las tasas de error. Se proyecta que el tamaño del mercado de detección neonatal para los ensayos basados en enzimas crecerá a una CAGR del 9,21% a medida que los laboratorios regionales buscan alternativas de bajo mantenimiento. Los equipos de oximetría de pulso continúan con una adopción estable tras los mandatos universales para defectos cardíacos congénitos críticos, con costos de tamizaje que oscilan entre USD 5 y 14 por recién nacido.

La secuenciación del genoma completo está redefiniendo el crecimiento a largo plazo. Los protocolos ultrarrápidos entregan diagnósticos en tres horas, posicionando a la genómica para desplazar múltiples ensayos independientes dentro de un solo flujo de trabajo. Las validaciones de BeginNGS en 255 condiciones demuestran escalabilidad con una sensibilidad casi perfecta. A medida que los precios de los instrumentos bajan, los modelos híbridos que combinan la espectrometría de masas en tándem para metabolitos y la secuenciación para genética compleja están ganando preferencia entre los laboratorios públicos.

Por Tipo de Prueba: La mancha de sangre seca se mantiene firme mientras la innovación avanza

Los métodos de mancha de sangre seca capturaron el 45,18% del tamaño del mercado de detección neonatal en 2025 gracias a la logística consolidada y los bajos costos de consumibles. Las tarjetas de microfiltración de dos capas ahora mitigan la interferencia del hematocrito y permiten ensayos de proteínas múltiples, ampliando la utilidad más allá de los paneles metabólicos clásicos. Mientras tanto, la detección auditiva avanza a una CAGR del 9,61%, impulsada por las recomendaciones de la Organización Mundial de la Salud y la mayor precisión de los oxímetros de pulso.

Los protocolos para defectos cardíacos críticos ilustran las limitaciones de la mancha de sangre seca: los programas de doble índice en Shanghái que combinaron oximetría de pulso con auscultación lograron una sensibilidad del 100% entre casi 200.000 lactantes, mostrando el valor más allá de los análisis basados en sangre. Los ensayos genómicos amenazan con romper los silos por tipo de prueba al detectar cientos de trastornos a partir de una sola muestra. No obstante, los flujos de trabajo de mancha de sangre seca siguen siendo indispensables donde los presupuestos de secuenciación y los marcos de privacidad de datos son insuficientes.

Por Usuario Final: Los laboratorios especializados se aceleran en medio del dominio hospitalario

Los hospitales retuvieron el 60,62% de la participación en ingresos en 2025, ya que los nacimientos y las pruebas iniciales se realizan en el lugar. La integración del soporte de decisiones impulsado por IA ahora permite a los equipos de cabecera interpretar informes complejos rápidamente, como lo demuestra el programa de genómica en la Unidad de Cuidados Intensivos Neonatales del Instituto Rady Children's. Sin embargo, se proyecta que los laboratorios de diagnóstico y referencia crecerán un 9,78% anual hasta 2031. El volumen de secuenciación genómica rápida de GeneDx aumentó un 80% interanual tras la expansión de Medicaid en 11 estados, destacando la disposición de los pagadores a externalizar análisis complejos.

Los laboratorios de salud pública continúan proporcionando pruebas confirmatorias y garantía de calidad, respaldados por el Programa de Garantía de Calidad de Detección Neonatal de los Centros para el Control y la Prevención de Enfermedades, que distribuye materiales de competencia a nivel mundial. Los institutos de investigación añaden volumen a través de la inscripción en ensayos clínicos para terapias novedosas, pero su participación sigue siendo modesta en comparación con los hospitales y los laboratorios comerciales.

Análisis Geográfico

América del Norte representó el 42,11% de los ingresos de 2025, impulsada por la adopción integral del Panel de Tamizaje Uniforme Recomendado en 53 programas y un reembolso favorable. El mercado de detección neonatal se beneficia de la guía de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio y del Comité Asesor de Enfermedades Metabólicas Genéticas, que aceleran la aprobación de ensayos. El estudio GUARDIAN de GeneDx sobre 17.000 lactantes reveló condiciones no detectadas por los paneles tradicionales en el 3,7% de los casos, subrayando la demanda latente de expansión genómica.

Asia-Pacífico exhibe una CAGR del 10,09%, impulsada por los grandes pilotos de detección neonatal de China que superaron a los ensayos enzimáticos para los trastornos de almacenamiento lisosomal. El programa de cinco años de Taiwán para la atrofia muscular espinal confirmó 23 casos presintomáticos entre 446.966 recién nacidos, ilustrando beneficios clínicos tangibles. Las iniciativas de tamizaje de fibrosis quística de India y la cobertura del 98,6% de Tailandia en entornos rurales apuntan a una creciente inversión pública.

Europa mantiene una expansión estable a través de proyectos coordinados como BabyDetect de Bélgica, que tamiza 165 trastornos a EUR 365 por lactante con una aceptación del 90%. El Reino Unido modernizó los acuerdos operativos para reducir los tiempos de procesamiento de muestras y adjudicó a Revvity un contrato de USD 37,8 millones para el tamizaje de enfermedades raras. En las regiones emergentes, el África subsahariana enfrenta 400.000 nacimientos anuales con anemia falciforme, destacando la urgente necesidad de tecnologías adaptadas a los costos.

Panorama regulatorio

La regulación de las pruebas de detección neonatal abarca normas de dispositivos IVD, supervisión de laboratorios y mandatos de programas de salud pública, lo que genera diferentes requisitos de cumplimiento según la región. En Estados Unidos, la FDA ha estado formalizando vías específicas para dispositivos mediante clasificaciones de Clase II con controles especiales, incluida una orden final (11 de junio de 2026) que clasifica el sistema de pruebas de detección neonatal de atrofia muscular espinal (AME) bajo 21 CFR 866.5980 y una orden final anterior (26 de junio de 2025) que clasifica una prueba de detección neonatal de distrofia muscular bajo 21 CFR 862.1506. Al mismo tiempo, la política de la FDA sobre pruebas desarrolladas en laboratorio (LDT), incluidas las posiciones de discreción de aplicación vinculadas a pruebas comercializadas por primera vez antes del 6 de mayo de 2024, afecta la manera en que los hospitales y laboratorios de referencia operan los flujos de detección y confirmación.

En Europa, el Reglamento (UE) 2017/746 (IVDR) aplica requisitos de clasificación basada en riesgo y de evaluación del rendimiento a los IVD utilizados para la detección neonatal de trastornos congénitos, elevando las expectativas sobre la validez científica y la evidencia de rendimiento analítico. Un punto de referencia clave para los fabricantes fue el 26 de mayo de 2026, fecha límite para que muchos fabricantes de IVD de Clase C presentaran solicitudes a organismos notificados para acceder a las disposiciones transitorias del IVDR. Este calendario influye en la disponibilidad de productos, la preparación de la documentación técnica y las estrategias de interacción con los organismos notificados para los ensayos y plataformas de detección neonatal.

Análisis de la cadena de valor

La cadena de valor de la detección neonatal comienza con el diseño y la política del programa (paneles nacionales o estatales), seguido de la adquisición de kits de recolección (en particular tarjetas de gota de sangre seca y lancetas), instrumentación de detección (MS/MS en tándem, analizadores de inmunoensayo, dispositivos de detección auditiva y oximetría de pulso), y reactivos y controles. A continuación viene la informática de laboratorio, que respalda la generación de informes de alto rendimiento y la clasificación de casos. La recolección de muestras se realiza en salas de maternidad y UCIN, y luego las muestras se transportan mediante mensajería y logística centralizada hacia laboratorios de salud pública, hospitalarios o de referencia para las pruebas de primer nivel, la confirmación de segundo nivel mediante LC-MS/MS o molecular, la interpretación clínica y la derivación de seguimiento hacia atención especializada. La participación de los proveedores se centra en el suministro de instrumentos y reactivos, materiales de control de calidad e integración de software.

La continuidad operativa y el rendimiento dependen de la disponibilidad confiable de consumibles y hardware, siendo el papel de filtro para gota de sangre seca un insumo crítico y los plazos de adquisición de analizadores un factor determinante en la planificación de la capacidad. Los programas de salud pública también hacen hincapié en la preparación ante contingencias, incluido el mantenimiento de inventarios mínimos disponibles de materiales de prueba para que la detección continúe durante interrupciones. En el lado de la demanda, la adquisición está cada vez más influenciada por entidades compradoras consolidadas (sistemas de prestación integrados y licitaciones centralizadas de salud pública), que tienden a favorecer a proveedores capaces de combinar kits, reactivos, servicio y flujos de datos interoperables en redes multisede.

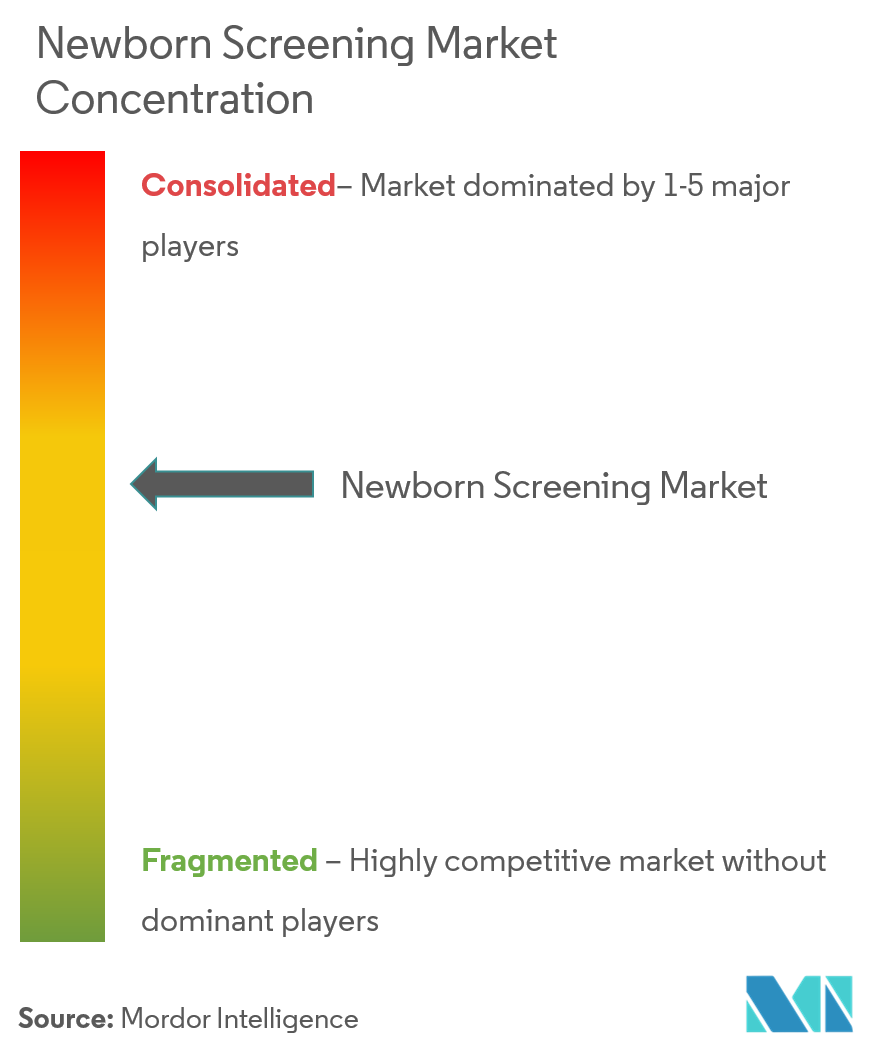

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada. Revvity aprovecha su larga trayectoria en espectrometría de masas en tándem para asegurar grandes licitaciones, como lo ejemplifica el contrato del Reino Unido de 2025, y se asocia con Element Biosciences para integrar la secuenciación en flujos de trabajo llave en mano. GeneDx amplió su presencia al adquirir Fabric Genomics, añadiendo interpretación de IA que sustenta los servicios de secuenciación rápida de alto crecimiento. LaCAR MDx avanzó en la expansión geográfica al adquirir la división de detección neonatal en Estados Unidos de Baebies y desarrollar pruebas de G6PD fluorescentes de una hora, abordando brechas en Asia y África.

La diferenciación tecnológica se centra cada vez más en la IA. Los proveedores que ofrecen triaje mediante aprendizaje automático observan un mayor interés en las adquisiciones, ya que los algoritmos reducen drásticamente los falsos positivos mientras preservan la sensibilidad. La claridad regulatoria bajo las reglas actualizadas de Pruebas Desarrolladas en Laboratorio fomenta la inversión al reducir el riesgo de aprobación. Las oportunidades de espacio en blanco incluyen dispositivos de atención en el punto de servicio para entornos con recursos limitados y plataformas de datos móviles que alimentan análisis centralizados sin grandes gastos de infraestructura.

Líderes de la Industria de Detección Neonatal

Natus Medical Incorporated

Trivitron Healthcare

Medtronic Inc.

Bio-Rad Laboratories Inc.

PerkinElmer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo es escalar la detección genómica neonatal más allá de los proyectos piloto, integrando la secuenciación como capa de segundo nivel o confirmatoria junto con la detección bioquímica establecida. Esto se ajusta al cambio del mercado hacia flujos de trabajo híbridos de MS/MS más NGS y la interpretación asistida por IA. El impulso práctico es visible en iniciativas multisede y contenido genético definido, incluido el estudio BEACONS financiado por el NIH (liderado por Mass General Brigham/Ariadne Labs), que seleccionó siete sedes (IA, MN, NY, OR, PR, SC, TX) y finalizó una lista curada de 746 genes en enero de 2026, y GeneDx, que anunció una iniciativa nacional de detección genómica neonatal vinculada a una subvención del NIH de 14,4 millones de USD (octubre de 2025). Estos programas ofrecen plantillas de implementación para el consentimiento, los flujos de trabajo y las vías de derivación posteriores que los proveedores pueden empaquetar para hospitales y laboratorios de referencia.

Los modelos de servicio comercial también están ampliando el mercado abordable para la detección genómica complementaria, como lo demuestra 3billion al lanzar 3B-NEO en junio de 2026 como un servicio de detección genómica neonatal que cubre 595 afecciones genéticas clínicamente actuables. A nivel sistémico, la persistente variabilidad entre las recomendaciones del Panel Uniforme de Detección Recomendado (RUSP) y su adopción estado por estado, incluida la legislación en un subconjunto de estados que exige la detección de todas las afecciones enumeradas en el RUSP dentro de plazos definidos, respalda la demanda de ensayos, software y logística configurables que puedan adaptarse a diferentes paneles y normas de presentación de informes. Las oportunidades siguen concentradas en implementaciones de bajos recursos, donde la detección auditiva y de cardiopatías congénitas críticas en el punto de atención, el transporte simplificado de muestras y la presentación de informes en la nube o habilitada para dispositivos móviles pueden ampliar la cobertura sin necesidad de crear desde el primer día una capacidad genómica centralizada completa.

Desarrollos recientes del sector

- Junio de 2026: la FDA de EE. UU. publicó una orden final que clasifica el sistema de pruebas de detección neonatal de atrofia muscular espinal (AME) en Clase II (controles especiales) bajo 21 CFR 866.5980. La orden define además una vía regulatoria convencional para ciertos ensayos de detección neonatal y aclara las expectativas de control básico para los desarrolladores que respaldan la expansión de los programas.

- Enero de 2026: Natus Medical completó su adquisición de Keriton LLC, incorporando las capacidades de atención neonatal conectada de Keriton a la cartera más amplia de atención neonatal y sensorial de Natus. La transacción respalda flujos de trabajo de atención más integrados en entornos de maternidad y UCIN, donde se cruzan la detección, la monitorización y la coordinación del seguimiento.

- Junio de 2025: la FDA de EE. UU. emitió una orden final que clasifica una prueba de detección neonatal de distrofia muscular en Clase II (controles especiales) bajo 21 CFR 862.1506. Esto añade otra clasificación específica de dispositivo en la detección neonatal, reduciendo la ambigüedad para los desarrolladores de productos y aumentando la importancia de la documentación y la evidencia alineadas con los controles especiales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de las pruebas de detección neonatal realizadas poco después del nacimiento. Incluye las pruebas y los flujos de trabajo de laboratorio relacionados utilizados para identificar afecciones de salud específicas de forma temprana, de manera que el tratamiento pueda comenzar rápidamente.

Exclusiones de alcance: la detección de portadores prenatal y los diagnósticos genéticos realizados después de la ventana neonatal quedan excluidos de esta estimación de mercado.

Descripción general de la segmentación

- Por Tecnología

- Espectrometría de Masas en Tándem

- Oximetría de Pulso

- Ensayos Basados en Enzimas

- Ensayos de Secuenciación de ADN y Genoma

- Otras Tecnologías

- Por Tipo de Prueba

- Mancha de Sangre Seca

- Detección Auditiva

- Defecto Cardíaco Congénito Crítico

- Otros Tipos de Prueba

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico y Referencia

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del grupo de demanda y el contexto del programa utilizando referencias de salud pública y clínicas. Ejemplos clave incluyeron los recursos de detección neonatal de los CDC, publicaciones del NIH y la NLM, estadísticas de sistemas de salud de la OMS y artículos revisados por pares indexados en PubMed. También utilizamos páginas de laboratorios gubernamentales y públicos donde se describen los paneles y calendarios de detección, de modo que el modelo se mantenga cercano a la forma en que se implementan las vías de prueba.

Para el lado del mercado, verificamos las señales de adopción y la lógica de precios utilizando informes anuales y presentaciones para inversionistas de proveedores relevantes. También revisamos sitios web de asociaciones que abordan la cobertura de detección, junto con prensa reconocida que cubre cambios de política y reembolso. Para las verificaciones de consistencia, utilizamos suscripciones pagas de inteligencia financiera empresarial y bases de datos de patentes para comprender dónde se están desarrollando y comercializando las plataformas de detección. Las fuentes documentales listadas anteriormente son ilustrativas, y se utilizaron referencias públicas y pagas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba la lógica de dimensionamiento con directores de laboratorio, partes interesadas hospitalarias, administradores de programas de detección y expertos del lado de los proveedores que hacen seguimiento de los volúmenes y los cambios en la combinación de pruebas. Dado que se trata de un mercado global, garantizamos cobertura en las principales regiones para que los supuestos sobre la expansión de los paneles, la combinación de tecnologías (por ejemplo, la detección basada en MS frente a la oximetría de pulso y la detección auditiva) y la evolución del precio promedio pudieran alinearse con lo que se reporta en la práctica.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 22% | APAC: 39% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 18% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 60% | Américas: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente en el que los nacimientos vivos y las tasas de cobertura de detección se utilizan para reconstruir el grupo de recién nacidos sometidos a prueba. Ese grupo se traduce luego en valor mediante paquetes de pruebas típicos y los precios promedio realizados según la tecnología. Para evitar el doble conteo, el modelo separa los pasos de detección principales, como los paneles bioquímicos de gota de sangre seca, la detección auditiva y la detección de cardiopatías congénitas críticas mediante oximetría de pulso, y luego incorpora las pruebas confirmatorias solo cuando forman parte del flujo habitual del programa.

Los insumos clave utilizados en el modelo incluyeron las tendencias de nacimientos vivos por región, la penetración de los programas de detección, el número promedio de afecciones cubiertas por panel, los cambios en la combinación tecnológica (como la participación de la espectrometría de masas en tándem frente a otros tipos de ensayos), las tasas de repetición de pruebas y de rellamado, y la evolución del precio de venta promedio de reactivos y uso de analizadores. Cuando los datos a nivel de país eran escasos, se completaron las brechas mediante proxies de países comparables y supuestos basados en políticas, que fueron validados en entrevistas. Los pronósticos se desarrollaron mediante análisis de escenarios respaldado por un pequeño conjunto de factores determinantes (nacimientos, expansión de la cobertura y ampliación de los paneles), y luego se refinaron mediante verificaciones ascendentes selectivas, como el precio muestreado por paquete de prueba multiplicado por los volúmenes estimados y verificaciones de razonabilidad de los ingresos de los proveedores.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples pasadas, comenzando con verificaciones de unidades y de lógica, seguidas de verificaciones de varianza frente a señales independientes, como expansiones de programas, cambios regulatorios y calendarios de adopción tecnológica. Cuando un país o región mostraba saltos inusuales, revisamos los supuestos, verificamos nuevamente los documentos públicos y volvimos a contactar a expertos si el cambio no podía explicarse por los nacimientos, la cobertura o el crecimiento de los paneles.

Antes de la aprobación final, otro analista revisa el conjunto de datos y los cálculos para confirmar que las definiciones, el momento cambiario y los supuestos se aplican de manera coherente. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento material afecta los precios, la cobertura o la adopción tecnológica. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente actualizada.

Tamaño del mercado global de pruebas de detección neonatal de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las pruebas de detección neonatal pueden parecer muy distantes incluso cuando el tema parece el mismo, porque los pasos de prueba incluidos, la lógica de precios y los años base no siempre están alineados. Las diferencias también surgen cuando una estimación se basa en la cobertura del programa y los nacimientos vivos, y otra se apoya más en los ingresos del lado del proveedor sin ajustar por la combinación regional.

Los diagnósticos genéticos posneonatales quedan fuera del alcance de Mordor Intelligence. Esa única exclusión puede reducir sustancialmente el total en comparación con estimaciones que incluyen pruebas posteriores tras la ventana de detección inicial. La dispersión también se ve influenciada por si los ensayos de ADN confirmatorios se cuentan solo cuando se incluyen dentro de los programas de detección, la rapidez con la que cambian los precios de venta promedio según la combinación de reactivos, y la rapidez con la que se incorporan al grupo de demanda los programas más recientes de APAC.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,52 mil millones de USD (2026) | |

| Editorial sectorial A | 1,09 mil millones de USD (2024) | Utiliza un año base anterior y a menudo reporta un conjunto de valores más estrecho vinculado a categorías de productos listadas, lo que puede subestimar la expansión de los programas y los paquetes de pruebas más nuevos adoptados en años posteriores. |

| Editorial global B | 1,12 mil millones de USD (2025) | Aplica una ventana temporal y una estructura de segmentos diferentes, y puede no tratar de manera coherente entre regiones los pasos confirmatorios incluidos en paquetes y los cambios en la combinación tecnológica, lo que altera el ingreso promedio implícito por recién nacido. |

En conjunto, la tabla muestra que el momento temporal, lo que se considera parte de la detección habitual y la forma en que se construye el precio por recién nacido son las principales razones por las que difieren los totales. Al vincular el valor a los volúmenes de recién nacidos evaluados, la amplitud de los paneles y la combinación tecnológica, el enfoque se mantiene trazable a insumos que pueden verificarse y actualizarse de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Detección Neonatal?

Se espera que el tamaño del Mercado de Detección Neonatal alcance USD 1,52 mil millones en 2026 y crezca a una CAGR del 8,78% para llegar a USD 2,32 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Detección Neonatal?

El mercado de detección neonatal tiene un valor de USD 1,52 mil millones en 2026 y está en camino de alcanzar USD 2,32 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Detección Neonatal?

Natus Medical Incorporated, Trivitron Healthcare, Medtronic Inc., Bio-Rad Laboratories Inc. y Revvity son las principales empresas que operan en el Mercado de Detección Neonatal.

¿Cuál es la región de más rápido crecimiento en el Mercado de Detección Neonatal?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Detección Neonatal?

América del Norte tiene una participación de mercado del 42,11% gracias a la adopción universal del Panel de Tamizaje Uniforme Recomendado y al reembolso favorable.

Última actualización de la página el: