Tamaño y Participación del Mercado de Juegos de Mesa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Mesa por Mordor Intelligence

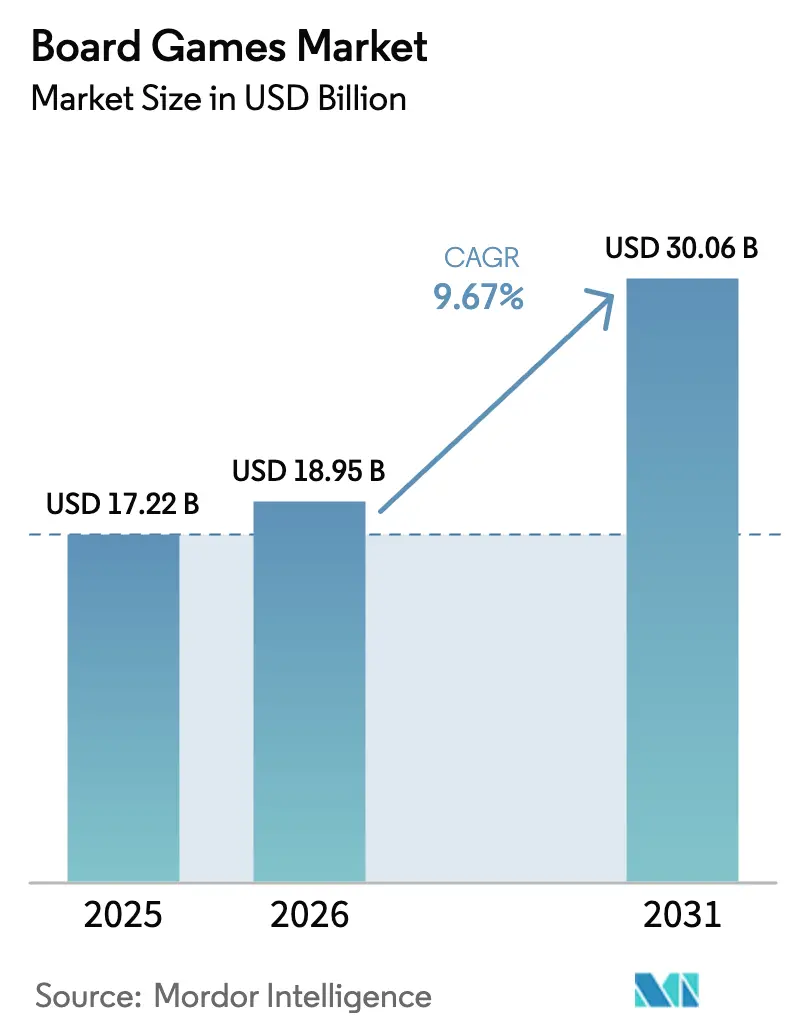

Se espera que el tamaño del Mercado de Juegos de Mesa crezca de USD 17,22 mil millones en 2025 a USD 18,95 mil millones en 2026 y se prevé que alcance USD 30,06 mil millones en 2031 a una CAGR del 9,67% durante 2026-2031. Un giro estructural hacia el entretenimiento social sin pantallas, una mayor disposición a pagar por productos táctiles premium y el creciente perfil de los formatos basados en campañas están estableciendo una trayectoria de crecimiento más rápida que la categoría más amplia de juguetes y juegos. Los títulos de Estrategia y estilo Euro siguieron siendo el mayor contribuyente individual en 2025, aunque los juegos cooperativos y de legado están registrando una mayor velocidad de unidades a medida que la profundidad narrativa mantiene a los jugadores comprometidos durante meses y fomenta las ventas de expansiones. Diversas federaciones y asociaciones están impulsando la causa de aumentar la participación de las mujeres en los juegos de mesa. Como testimonio de esta tendencia, la Federación Internacional de Ajedrez (FIDE) reveló que en enero de 2025, China lideró el grupo con sus jugadoras femeninas logrando una calificación promedio en el top 10 de 2,48[1]Federación Internacional de Ajedrez (FIDE), "Principales federaciones de ajedrez para jugadoras femeninas en todo el mundo", ratings.fide.com. La infraestructura minorista también está evolucionando: las tiendas especializadas siguen siendo el ancla del descubrimiento, pero el crecimiento de dos dígitos del comercio electrónico y los pedidos anticipados impulsados por convenciones están desplazando el volumen hacia los canales en línea y de venta directa al consumidor. La consolidación de editores en la cima contrasta con una larga cola de microestudios financiados colectivamente que renuevan el ciclo de productos cada trimestre, manteniendo la emoción del consumidor y evitando la fatiga de referencias.

Conclusiones Clave del Informe

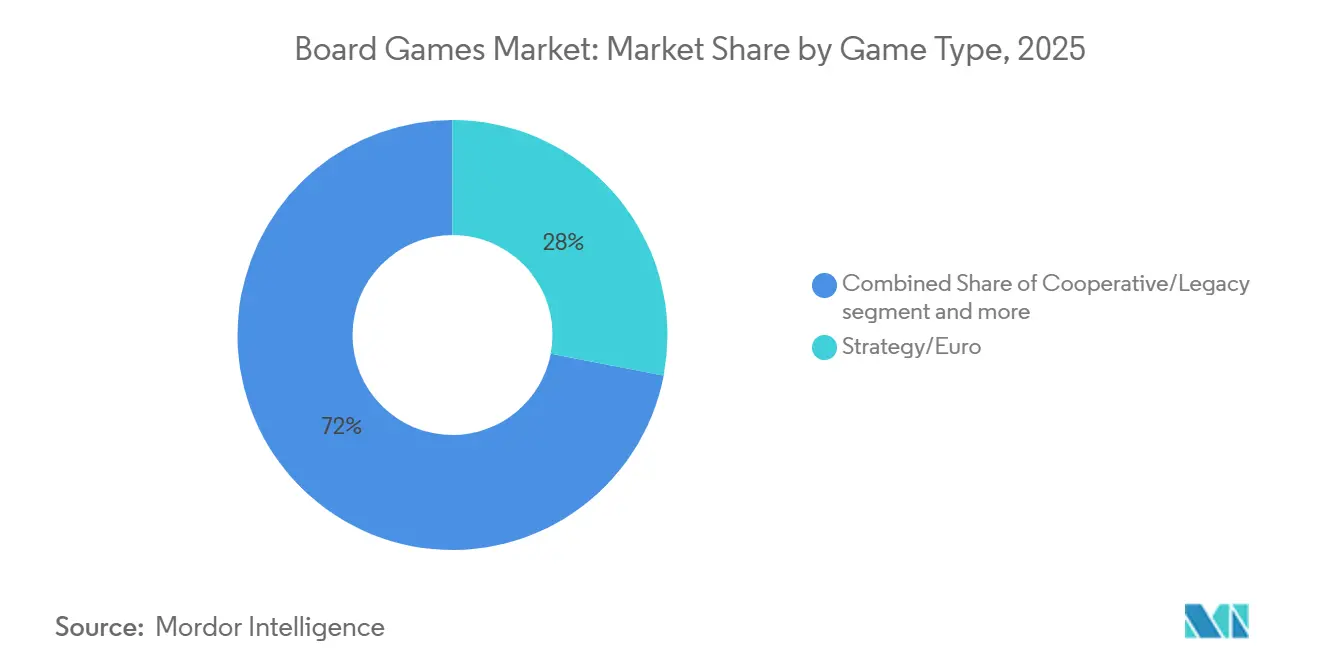

- Por tipo de juego, los títulos de Estrategia/Euro representaron el 28,02% de la participación del mercado de juegos de mesa en 2025, mientras que se prevé que los formatos Cooperativo y de Legado registren la CAGR más rápida del 10,74% hasta 2031.

- Por grupo de edad, los Adultos contribuyeron con el 48,26% de los ingresos de 2025, pero se espera que el segmento de Niños se expanda a una CAGR del 10,39% hasta 2031.

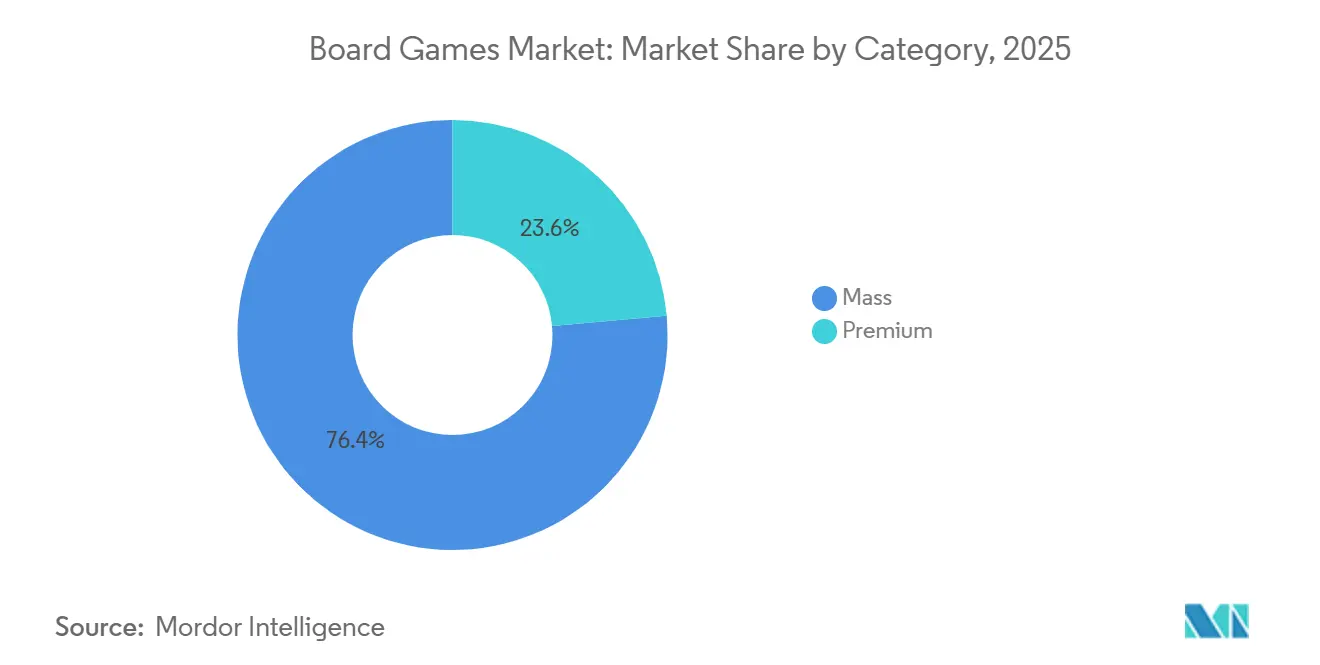

- Por categoría, las referencias de mercado masivo representaron el 76,42% de las ventas de 2025, mientras que se proyecta que las ediciones coleccionistas Premium aumenten a una CAGR del 10,85% hasta 2031.

- Por canal de distribución, las Tiendas Especializadas generaron el 37,13% de los ingresos en 2025, aunque el comercio minorista en línea está preparado para una CAGR del 11,28% hasta 2031.

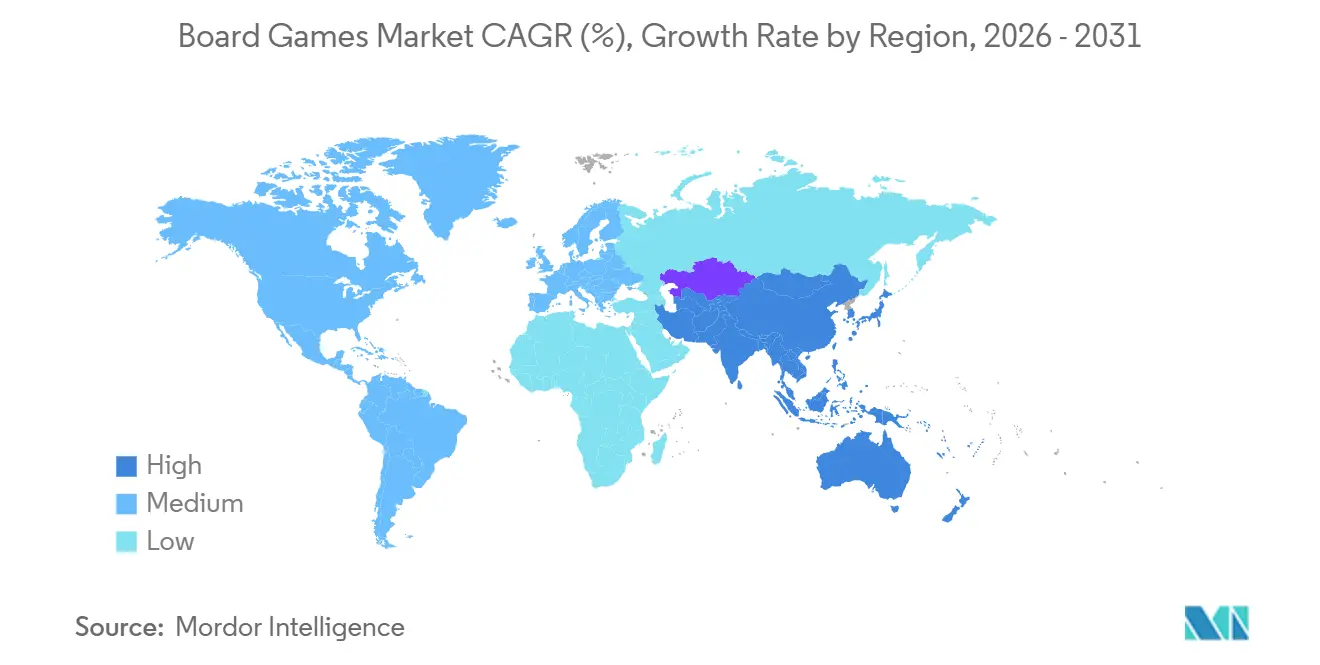

- Por geografía, América del Norte capturó el 38,41% del valor de 2025; Asia-Pacífico está preparada para registrar una CAGR del 10,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juegos de Mesa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés en el entretenimiento sin pantallas y fuera de línea | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Resurgimiento del entretenimiento analógico | +1.8% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Popularidad de los cafés de juegos de mesa y espacios sociales | +1.5% | América del Norte, Europa, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Democratización de la publicación impulsada por el financiamiento colectivo | +1.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Producción ecológica que impulsa la afinidad de marca | +0.9% | Europa, América del Norte, segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuerte cultura de regalos en festividades y ocasiones especiales | +1.2% | Global, pico en el cuarto trimestre en todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente interés en el entretenimiento sin pantallas y fuera de línea

A medida que la fatiga de pantallas se vuelve cada vez más prevalente, los presupuestos de ocio se están redirigiendo hacia experiencias analógicas que no solo minimizan la exposición a la luz azul, sino que también fomentan interacciones sociales auténticas cara a cara. Por ejemplo, el 27% de los estudiantes universitarios de EE. UU. se sintieron cansados o somnolientos durante los últimos siete días en el otoño de 2025, según la Evaluación Nacional de Salud Universitaria[2]Fuente: Evaluación Nacional de Salud Universitaria, "Evaluación Nacional de Salud Universitaria de la Asociación Americana de Salud Universitaria, Otoño 2025", acha.org. Esta creciente demanda es particularmente notable entre los millennials y los padres de la Generación Z. Si bien estas generaciones crecieron inmersas en el entretenimiento digital, ahora están priorizando experiencias de juego prácticas y táctiles para sus hijos. Para atender este cambio, los editores están introduciendo características como reglas de inicio rápido y videos tutoriales, convenientemente accesibles a través de códigos QR. Estas adiciones tienen como objetivo reducir el esfuerzo mental que tradicionalmente ha disuadido a los compradores ocasionales de participar en los juegos analógicos. Además, esta tendencia es autoperpetuante: a medida que los hogares acumulan colecciones de 5 a 10 títulos de juegos, organizan cada vez más noches de juego regulares. Estas reuniones no solo establecen el ocio analógico como una norma dentro de sus redes sociales, sino que también mejoran significativamente la promoción y el descubrimiento boca a boca.

Resurgimiento del entretenimiento analógico

Durante los últimos tres años, los discos de vinilo, las cámaras de película y los relojes mecánicos han experimentado un crecimiento significativo de dos dígitos. Esta tendencia subraya una inclinación más amplia del consumidor hacia productos que desafían la obsolescencia programada y retienen su valor de reventa con el tiempo. Los juegos de mesa también han capitalizado este materialismo impulsado por la nostalgia. Las ediciones premium, que a menudo incluyen características como miniaturas personalizadas, cajas serigrafiadas y monedas de metal, alcanzan precios un 18% más altos que las versiones estándar de mercado masivo. A pesar del precio más elevado, estas ediciones frecuentemente se agotan en semanas tras ser distribuidas a través de campañas de Kickstarter. Los coleccionistas consideran cada vez más estos juegos de mesa premium como activos de calidad de inversión. Por ejemplo, los títulos descatalogados de editores como CMON y Awaken Realms se han revalorizado entre un 30% y un 50% en los mercados secundarios. Esta dinámica ha alentado a los editores a adoptar estrategias que limitan intencionalmente las tiradas de impresión, aprovechando la escasez como una poderosa herramienta de marketing. Este enfoque no solo sostiene precios elevados para las ediciones premium, sino que también atrae a especuladores, quienes amplifican aún más la demanda y contribuyen al crecimiento continuo de este segmento.

Popularidad de los cafés de juegos de mesa y espacios sociales

Los cafés de juegos de mesa sirven como centros dinámicos de descubrimiento, ofreciendo a los visitantes acceso a una selección curada de 200 a 500 títulos de juegos de mesa. Estos establecimientos convierten eficazmente entre el 15% y el 20% de los visitantes ocasionales en clientes minoristas dentro de los 90 días posteriores a su primera visita, mostrando su papel en el impulso de las ventas. Los principales eventos de la industria como Essen Spiel 2023, que atrajo a 162.000 asistentes, y Gen Con 2023, con más de 70.000 participantes, destacan la continua importancia de las convenciones físicas para mejorar la visibilidad de los editores y acelerar la actividad de pedidos anticipados. Además, los cafés de juegos de mesa desempeñan un papel fundamental en el fomento del talento local en diseño de juegos mediante la organización de eventos de prueba de prototipos. Estos eventos no solo apoyan el ecosistema de financiamiento colectivo, sino que también reducen la dependencia de los editores en los esfuerzos internos de investigación y desarrollo. El modelo de café también se está expandiendo rápidamente en mercados como China y Corea del Sur, donde la creciente urbanización y los espacios de vida limitados hacen que las bibliotecas de cafés sean una alternativa más práctica y atractiva que mantener colecciones de juegos en el hogar.

Fuerte cultura de regalos en festividades y ocasiones especiales

Las ventas navideñas representan entre el 30% y el 40% de los ingresos anuales. En el cuarto trimestre de 2025, las tasas de venta mejoraron para los títulos familiares con precios inferiores a USD 40. Los minoristas ampliaron su inventario entre un 50% y un 60% entre octubre y diciembre, dando a los editores un período de tiempo limitado para asegurar ubicaciones y apoyo promocional. Las tendencias de regalos favorecen las propiedades intelectuales populares, como Disney, Marvel y Star Wars, ya que los compradores con conocimiento limitado de la categoría tienden a elegir propiedades con licencia que garantizan el reconocimiento del destinatario. Sin embargo, las tiendas especializadas informan que los Eurojuegos o títulos cooperativos recomendados por el personal representan una parte significativa de las compras de regalos. Esto demuestra que los asociados minoristas con conocimiento pueden influir en la demanda hacia lanzamientos independientes de mayor margen. Los editores están abordando esto mediante la introducción de paquetes de edición de regalo que incluyen tapetes de juego, fichas mejoradas y folletos tutoriales. Estas características los diferencian de las ofertas estándar del catálogo y justifican una prima de precio del 15% al 20%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los juegos digitales y el streaming | -1.4% | Global, más aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Títulos falsificados que infringen la propiedad intelectual | -0.8% | Asia-Pacífico, Europa del Este, América Latina | Mediano plazo (2-4 años) |

| Desafíos de localización y traducción | -0.6% | Global, crítico para la entrada en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Escasez de suministro de papel y pulpa | -1.0% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los juegos digitales y el streaming

Los modelos de juego gratuito eliminan eficazmente la barrera del costo inicial, haciendo que los juegos de mesa sean más accesibles para los compradores ocasionales que de otro modo dudarían en invertir. Además, las actualizaciones de servicio en vivo proporcionan constantemente nuevo contenido de forma semanal, asegurando que los jugadores permanezcan comprometidos sin incurrir en costos adicionales. A finales de 2025, Magic: The Gathering Arena de Wizards of the Coast había atraído con éxito a más de 50 millones de jugadores. La empresa aprovechó su propiedad intelectual a través de una estrategia de monetización de doble canal, combinando ventas físicas de sobres de refuerzo con microtransacciones digitales. Si bien este enfoque puede reducir algunas ventas analógicas tradicionales, amplía significativamente el mercado total direccionable al atraer a usuarios que priorizan lo digital. Muchos de estos usuarios eventualmente hacen la transición a la compra de cartas físicas para el juego en torneos, impulsando aún más los ingresos. Al mismo tiempo, las plataformas de streaming como Netflix y Disney+ continúan dominando el tiempo de ocio discrecional. Con el hogar promedio de EE. UU. dedicando 4,5 horas diarias al consumo de video, la disponibilidad de tiempo para sesiones de juegos de mesa de 60 a 90 minutos se ha vuelto cada vez más limitada.

Títulos falsificados que infringen la propiedad intelectual

En 2025, Mattel inició esfuerzos para combatir los mazos de Uno falsificados que inundaban las plataformas de comercio electrónico, presentando 12 demandas por infracción de marca registrada. Estas acciones resultaron en la incautación de envíos que totalizaban 2,3 millones de unidades, valoradas en USD 18 millones. Los falsificadores explotan la débil aplicación de la ley en el Sudeste Asiático y Europa del Este, produciendo réplicas casi idénticas a solo el 40% al 50% del precio mayorista legítimo, socavando así a los distribuidores autorizados. Las plataformas en línea tienen dificultades para monitorear los listados, ya que los infractores rotan frecuentemente las cuentas de vendedores y envían desde almacenes descentralizados, haciendo que las medidas de cese y desistimiento sean en gran medida ineficaces. En 2024, la Oficina de Patentes y Marcas Registradas de EE. UU. introdujo directrices actualizadas que requieren que las plataformas de comercio electrónico verifiquen las licencias comerciales de los vendedores. Sin embargo, el cumplimiento de estas directrices sigue siendo inconsistente. Los editores más pequeños, limitados por presupuestos legales reducidos, no pueden emprender litigios transfronterizos. En cambio, dependen de los informes de la comunidad y las solicitudes de eliminación de plataformas, que resuelven solo entre el 30% y el 40% de los listados marcados dentro de un período de 60 días.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: Los Formatos de Legado Reconfiguran los Modelos de Participación

Se proyecta que los títulos Cooperativos y de Legado crezcan a una CAGR del 10,74%, superando al mercado general de juegos de mesa en 110 puntos básicos. En 2024, este género registró 20 millones de unidades adicionales vendidas, con el 70% de su base de clientes siendo mujeres, lo que indica una expansión más allá del nicho de estrategia tradicionalmente dominado por hombres. La mecánica de legado, que involucra a grupos en arcos de 12 a 20 sesiones, redirige el gasto de referencias competidoras a mitad de campaña mientras aumenta las tasas de vinculación para las expansiones. La hoja de ruta de Stonemaier para 2026, que incluye extensiones de Wingspan y Scythe, destaca la rentabilidad de aprovechar la propiedad intelectual perenne a través de complementos de alto valor. El cumplimiento de los protocolos de seguridad de juguetes ASTM F963 sigue siendo esencial para lograr una amplia disponibilidad en los puntos de venta minorista de EE. UU.

Los juegos de Estrategia y Euro, a pesar de su madurez, representaron la mayor participación del 28,02% de los ingresos de 2025. Los favoritos perennes como Catan y Ticket to Ride se benefician de pedidos de reposición constantes, manteniendo su presencia tanto en grandes superficies como en tiendas especializadas. Los juegos Tradicionales, Monopoly, Scrabble, Ajedrez continúan teniendo buen desempeño durante la temporada de regalos del cuarto trimestre, pero están perdiendo audiencias más jóvenes frente a juegos temáticos con historias atractivas. Los productos de Cartas y Dados, con costos de fabricación inferiores a USD 10 y empaques compactos que reducen los gastos de flete, siguen siendo puntos de entrada confiables para los microeditores conscientes del costo. Los juegos de guerra en miniatura atraen a entusiastas dispuestos a gastar más de USD 100 en conjuntos básicos; la adquisición en 2025 de Blood Rage y Rising Sun por parte de Tycoon Games respalda la idea de que los títulos con componentes premium pueden mantener vidas útiles más largas en las estanterías. Además, los híbridos educativos diseñados para alinearse con los planes de estudio de STEM están siendo pilotados en distritos escolares de California y Texas, reflejando un creciente interés en el aprendizaje gamificado dentro de las instituciones educativas.

Por Grupo de Edad: El Segmento de Niños se Acelera por la Demanda de STEM

En 2025, los adultos contribuyeron con el 48,26% del gasto, impulsados por mayores ingresos disponibles y una preferencia por sesiones de Eurojuego de 90 minutos. Mientras tanto, se proyecta que el segmento infantil crezca a una sólida CAGR del 10,39%, ya que los padres y educadores buscan cada vez más herramientas sin pantallas para el desarrollo de habilidades. En 2024, los niños menores de 12 años representaron más del 60% de las compras de mercado masivo, con presupuestos escolares que se amplían para productos vinculados a los planes de estudio, como los que enseñan lógica de codificación y razonamiento espacial.

Los adolescentes, con presupuestos de USD 20 a USD 40, se sienten atraídos por los juegos de fiesta de deducción social como Werewolf y Secret Hitler. Esta tendencia fue reforzada por el lanzamiento del juego de mesa de Exploding Kittens a USD 24,99 en julio de 2025, que aseguró ubicaciones destacadas en los extremos de los pasillos en Target y Walmart. Las preferencias de los adultos están divergiendo: los jugadores ocasionales prefieren juegos cooperativos de menos de una hora, mientras que los aficionados están invirtiendo en cajas de legado de múltiples temporadas. Los editores están desarrollando ahora reglas modulares que se adaptan en complejidad, permitiendo que una sola referencia atraiga a jugadores con distintos niveles de experiencia y optimizando el retorno de las inversiones en diseño.

Por Categoría: Las Ediciones Premium Capturan el Gasto de los Entusiastas

Se anticipa que las referencias de mercado masivo, respaldadas por precios inferiores a USD 40 y amplia distribución, contribuirán con el 76,42% de las ventas de 2025. Los grandes minoristas asignan el 80% de su espacio físico en estanterías a estos títulos accesibles, capitalizando los precios competitivos y las propiedades intelectuales reconocibles para impulsar las compras por impulso. En contraste, se prevé que las líneas coleccionistas premium logren una sólida CAGR del 10,85%, impulsadas por pedidos anticipados en Kickstarter que reducen los riesgos de producción y atraen compradores para productos de alta gama con precios entre USD 100 y USD 200.

Las ediciones descatalogadas de CMON experimentaron hasta un 50% de aumento en valor en el mercado secundario el año pasado, consolidando la narrativa de los coleccionables y atrayendo inversión adicional al segmento. Aunque los materiales ecológicos aumentan los costos unitarios entre un 10% y un 20%, permiten precios más altos entre los consumidores con conciencia ambiental. Los editores convencionales están explorando ofertas de nivel medio «deluxe» con precios de USD 50 a USD 70, con el objetivo de atraer a los consumidores que hacen la transición del mercado masivo al premium sin incurrir en los costos totales asociados con los productos de nivel coleccionista.

Por Canal de Distribución: El Comercio Electrónico Erosiona los Márgenes de las Tiendas Especializadas

En 2025, las tiendas especializadas contribuyeron con el 37,13% del valor de mercado al centrarse en la venta personalizada de títulos complejos y la organización de noches de demostración. Con una profundidad de inventario que oscila entre 200 y 500 referencias, estas tiendas ofrecen una experiencia de descubrimiento que las grandes superficies no pueden replicar, mientras que sus actividades en tienda generan un fuerte compromiso comunitario. Al mismo tiempo, se proyecta que los ingresos en línea crezcan a una CAGR del 11,28%, impulsados por el notable crecimiento del 29% de la categoría en Amazon y los modelos de venta directa al consumidor que protegen los márgenes de los editores. Además, la expansión del acceso a internet está fortaleciendo los canales de venta minorista en línea. Por ejemplo, la Unión Internacional de Telecomunicaciones (UIT) informó que el acceso global a internet aumentó al 74% en 2025, en comparación con el 71% en 2024[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet", itu.int.

Los hipermercados y supermercados se centran principalmente en títulos familiares con precios inferiores a USD 30, aprovechando los agresivos paquetes del cuarto trimestre que representan el 40% de sus ventas anuales. Otros canales, como cafés, convenciones y tiendas web de editores, generan ingresos de menor volumen pero mayor margen y sirven como fuentes valiosas de información sobre futuros productos. El modelo híbrido de Stonemaier ejemplifica este enfoque, con el 60% al 70% de su inventario prevendido en Kickstarter antes de la distribución minorista, demostrando cómo la planificación integrada de canales puede equilibrar eficazmente el flujo de caja y el alcance de mercado.

Análisis Geográfico

En 2025, América del Norte representó el 38,41% de la facturación global, con EE. UU. contribuyendo con más del 60% del valor regional. Alrededor de 1.200 tiendas de juegos dedicadas apoyan un próspero ecosistema de descubrimiento y torneos. A principios de 2026, los aranceles sobre los componentes chinos, que alcanzaron hasta el 145%, redujeron los márgenes brutos entre 3 y 5 puntos porcentuales. Esto llevó a un cambio hacia la producción cercana en México, donde los salarios son entre un 30% y un 40% más bajos que en EE. UU., y los tiempos de entrega de flete se han reducido a 10 días. Hasbro reportó USD 4.700 millones en ingresos para 2025, con Wizards of the Coast contribuyendo con USD 2.200 millones, destacando la efectividad de un modelo analógico-digital dual que supera los promedios de la categoría. Las exenciones arancelarias del Tratado entre México, Estados Unidos y Canadá están impulsando las operaciones de ensamblaje hacia Monterrey y Toronto, fortaleciendo la resiliencia de la cadena de suministro de América del Norte.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,97% hasta 2031. Aunque el crecimiento de China se ve obstaculizado por desafíos regulatorios como la revisión de contenido de la Administración Nacional de Prensa y Publicaciones, que puede extender los tiempos de entrega hasta 18 meses, el aumento de los ingresos disponibles continúa impulsando la demanda. Se espera que India lidere el crecimiento regional a medida que las familias urbanas adoptan cada vez más los juegos de mesa como una opción de entretenimiento asequible, respaldada por el amplio dominio del inglés. Japón y Corea del Sur se están convirtiendo en mercados clave para las ediciones coleccionistas premium, con convenciones en Tokio y Seúl que atraen entre 30.000 y 40.000 asistentes anuales. El aumento de los costos laborales en China y las tensiones geopolíticas están llevando a los editores a diversificar la fabricación hacia Vietnam e India, mejorando la flexibilidad de la cadena de suministro.

Europa registró un crecimiento moderado, liderado por Alemania y el Reino Unido. El evento Essen Spiel 2023 atrajo a 162.000 visitantes y generó EUR 15 millones en ventas, reforzando la posición de Alemania como el centro del diseño de Eurojuegos. Si bien las leyes de Responsabilidad Ampliada del Productor de la Unión Europea introducen presiones de costos, también proporcionan una ventaja competitiva para los primeros adoptantes. América del Sur y Oriente Medio y África contribuyeron colectivamente con menos del 10% de los ingresos globales. Sin embargo, Brasil y los Emiratos Árabes Unidos están emergiendo como actores regionales clave. Brasil se beneficia de las tendencias de producción cercana que reducen los tiempos de entrega hacia América del Norte, mientras que la población expatriada multilingüe de los Emiratos Árabes Unidos impulsa la demanda de importaciones premium en inglés.

Panorama Competitivo

En el panorama competitivo, una combinación de concentración de mercado e innovación continua define la dinámica: los editores líderes rejuvenecen activamente los títulos atemporales aprovechando las sinergias, mientras que una amplia gama de estudios independientes introduce constantemente conceptos innovadores y únicos. Hasbro, bajo su estrategia «Jugando para Ganar», ha establecido un ambicioso objetivo de llegar a 750 millones de consumidores para 2027. La empresa está revitalizando sus marcas clásicas a través de mejoras digitales e intensificando sus esfuerzos para expandirse en los mercados emergentes, mostrando un enfoque orientado al futuro para el crecimiento.

Si bien los actores establecidos como Hasbro, Mattel y Ravensburger mantienen una presencia dominante, los editores independientes como Stonemaier Games, Cephalofair y CMON están ganando terreno rápidamente. Plataformas como Kickstarter y Gamefound han perturbado significativamente el panorama editorial tradicional, permitiendo que los juegos de nicho alcancen reconocimiento global. Estas plataformas también han impulsado el auge de las iniciativas lideradas por diseñadores, empoderando a los creadores para dar vida a sus visiones y conectarse directamente con una audiencia global.

Las innovaciones digitales, desde el juego asistido por aplicaciones y las plataformas en línea hasta las funciones impulsadas por inteligencia artificial, están fusionando a la perfección los ámbitos físico y digital. Esto no solo intensifica el compromiso de los jugadores, sino que también amplía las fuentes de ingresos. Además, aprovechar la tecnología puede proporcionar una ventaja competitiva. Por ejemplo, los estudios que utilizan inteligencia artificial para tareas como el arbitraje de reglas pueden canalizar esos ahorros hacia la mejora del arte y la narrativa, amplificando su atractivo en el mercado. Además, los prototipos emergentes de realidad mixta sugieren un futuro donde las miniaturas equipadas con NFC interactúan con aplicaciones para una narración dinámica, uniendo el contenido digital con las mejoras físicas. Los primeros adoptantes de estas innovaciones podrían tener un apalancamiento de precios significativo, mejorando sus márgenes de beneficio en el mercado de juegos de mesa.

Líderes de la Industria de Juegos de Mesa

Hasbro Inc.

Mattel Inc.

Asmodee Group

Ravensburger AG

Spin Master Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hasbro presentó su completa estrategia «Jugando para Ganar», con el objetivo de expandirse de 500 millones a 750 millones de consumidores para 2027, con un crecimiento de ingresos previsto de un solo dígito medio y mejores márgenes operativos.

- Marzo de 2025: Hasbro introdujo MONOPOLY App Banking y CONNECT 4 Frenzy en la Feria de Juguetes 2025, demostrando estrategias de integración digital-física que modernizan los juegos clásicos mientras preservan los elementos de juego táctil.

- Agosto de 2024: El juego de mesa «Rock Hard: 1977» debutó, dirigido a 2-5 jugadores de 16 años en adelante. Combinando la planificación estratégica con una pizca de suerte, el juego se desarrolla a lo largo de nueve

meses

, segmentados en fases de mañana, tarde y noche. Los jugadores pueden aprovechar las fichas de «dulces», que proporcionan impulsos de riesgo/recompensa reminiscentes de un impulso cargado de vicios.

Alcance del Informe del Mercado Global de Juegos de Mesa

Un juego de mesa es un tipo de juego de tablero que involucra pequeños objetos (piezas de juego) que se colocan y mueven de maneras particulares sobre un tablero de juego especialmente diseñado y con patrones. El informe del mercado de juegos de mesa está segmentado por tipo de juego, grupo de edad, categoría, canal de distribución y geografía. Por tipo de juego, el mercado está segmentado en tradicionales/clásicos, estrategia/euro, cartas y dados, cooperativo/legado, juegos de guerra en miniatura, educativos e híbridos de puzle. Por grupo de edad, el mercado está segmentado en niños, adolescentes y adultos. Por categoría, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en hipermercados y supermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos de mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Tradicionales/Clásicos |

| Estrategia/Euro |

| Cartas y Dados |

| Cooperativo/Legado |

| Juegos de Guerra en Miniatura |

| Educativos e Híbridos de Puzle |

| Niños |

| Adolescentes |

| Adultos |

| Masivo |

| Premium |

| Hipermercados y Supermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego | Tradicionales/Clásicos | |

| Estrategia/Euro | ||

| Cartas y Dados | ||

| Cooperativo/Legado | ||

| Juegos de Guerra en Miniatura | ||

| Educativos e Híbridos de Puzle | ||

| Por Grupo de Edad | Niños | |

| Adolescentes | ||

| Adultos | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Hipermercados y Supermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos globales de los títulos físicos de juegos de tablero entre 2026 y 2031?

Se prevé que aumenten a una CAGR del 9,67%, llevando el tamaño del mercado de juegos de mesa de USD 18,95 mil millones en 2026 a USD 30,06 mil millones en 2031.

¿Qué formato de juego está preparado para ser el de más rápido crecimiento hasta 2031?

Se proyecta que los formatos cooperativos y de legado avancen a una CAGR del 10,74%, ya que la narrativa basada en campañas extiende el compromiso de los jugadores.

¿Qué participación del gasto de 2025 provino de América del Norte?

América del Norte mantuvo el 38,41% del valor global, con Estados Unidos representando más de tres quintas partes del total regional.

¿Cómo están influyendo los aranceles en las huellas de fabricación?

Los aranceles de EE. UU. de hasta el 145% sobre los componentes chinos, introducidos a principios de 2026, están impulsando a los editores a trasladar el ensamblaje final a México y ampliar el abastecimiento en Vietnam.

Última actualización de la página el: