Tamaño y Participación del Mercado de Fútbol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.77% CAGR |

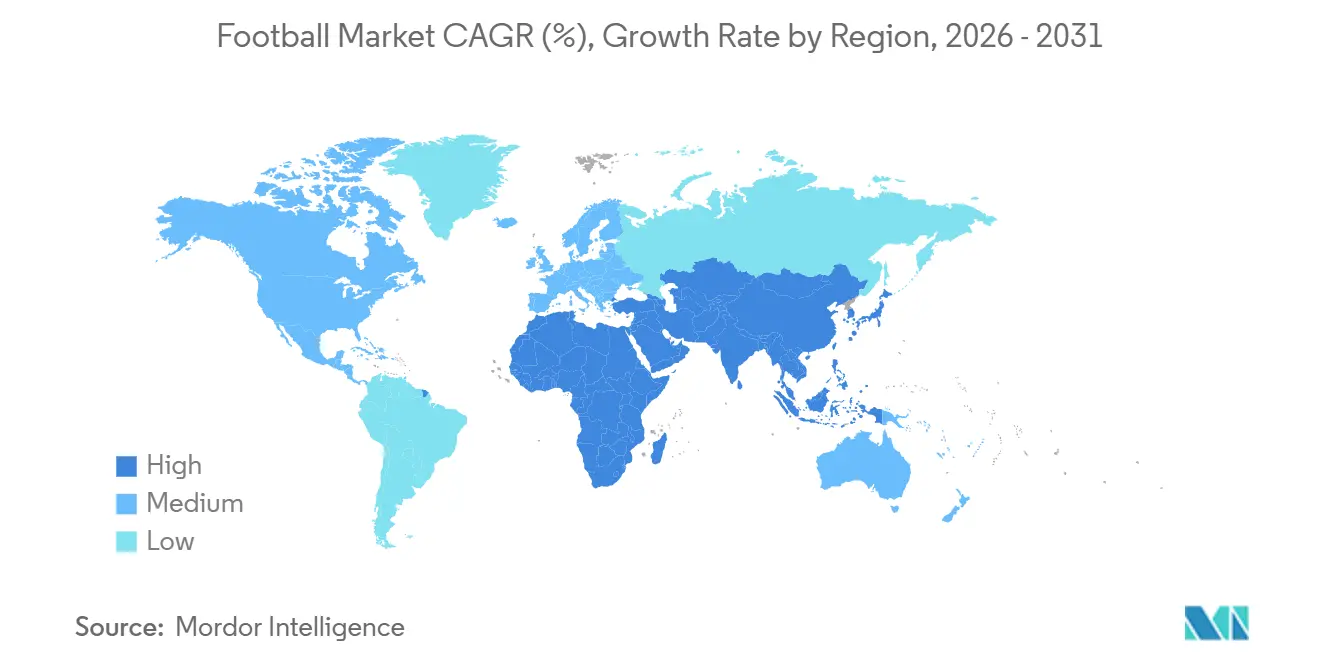

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fútbol por Mordor Intelligence

El tamaño del mercado global de fútbol registrado en USD 8,47 mil millones en 2025, alcanzó USD 8,70 mil millones en 2026 y se proyecta que llegue a USD 9,97 mil millones para 2031, reflejando una CAGR del 2,77% durante el período. A pesar de que ciertos segmentos de la industria del entretenimiento digital experimentan estancamiento, la asistencia a partidos en vivo continúa demostrando un sólido nivel de participación, destacando el atractivo perdurable de las experiencias presenciales en estadios. El comercio digital está experimentando una aceleración significativa a medida que las marcas integran cada vez más programas de fidelización con ofertas exclusivas en línea. Al mismo tiempo, las tiendas físicas mantienen su relevancia al satisfacer la preferencia de los consumidores por las experiencias de compra táctiles. Sialkot, Pakistán, sirve como un centro de fabricación crítico, contribuyendo significativamente a la producción global de balones de fútbol. Esta concentración proporciona notables eficiencias de escala, pero también expone la cadena de suministro a posibles riesgos geopolíticos. En Europa y América del Norte, la adopción de balones de fútbol premium con sensores integrados está impulsando un aumento en los precios de venta promedio. Por el contrario, en regiones como Asia y África, los balones de fútbol de PVC para el mercado masivo continúan dominando en términos de volumen. Los proveedores que combinan con éxito la innovación tecnológica con estrategias de producción rentables están bien posicionados para capturar participación de mercado tanto en los segmentos de base como en los de élite del mercado de fútbol.

Conclusiones Clave del Informe

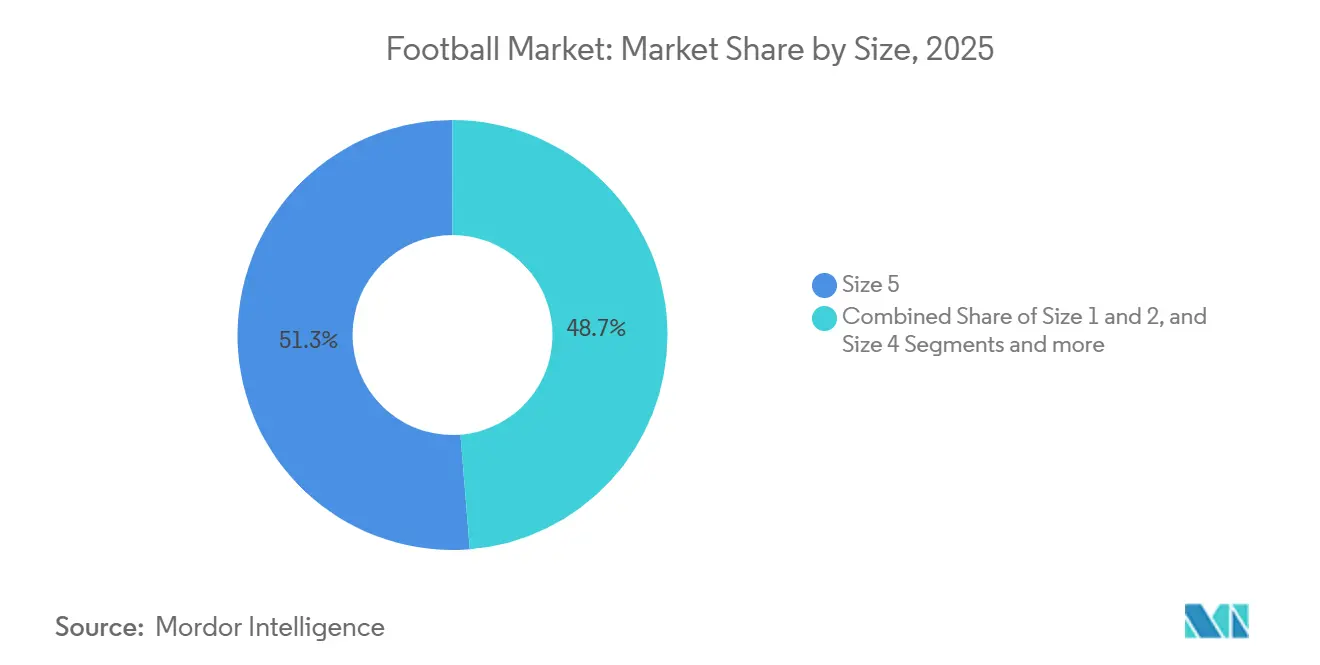

- Por tamaño, el Tamaño 5 lideró con una participación de ingresos del 51,28% en 2025, mientras que se proyecta que los segmentos de Tamaño 1 y 2 crezcan a una CAGR del 2,98% hasta 2031.

- Por categoría, los balones para el mercado masivo representaron el 76,32% de la participación del mercado de fútbol en 2025, mientras que se prevé que los balones premium se expandan a una CAGR del 3,28% hasta 2031.

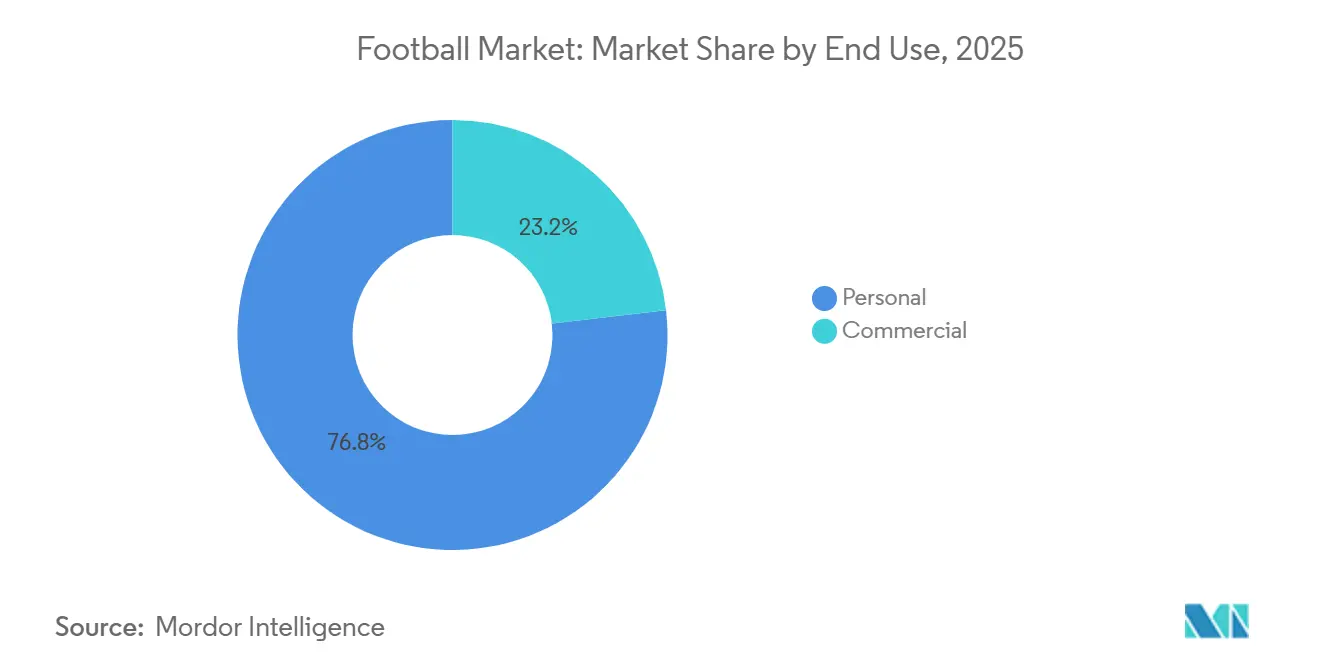

- Por uso final, las compras personales representaron el 76,83% de la participación del mercado de fútbol en 2025, mientras que se prevé que la demanda comercial crezca a una CAGR del 3,35% hasta 2031.

- Por canal de distribución, las tiendas físicas capturaron el 84,79% de la participación del tamaño del mercado de fútbol en 2025, mientras que las tiendas en línea avanzan a una CAGR del 3,85% hasta 2031.

- Por región, Europa mantuvo una participación del 41,21% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 4,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fútbol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad del fútbol como deporte global | +0.6% | Global, con ganancias aceleradas en Asia-Pacífico (China, India, Sudeste Asiático) y Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) | Largo plazo (≥ 4 años) |

| Crecimiento de ligas y competiciones profesionales | +0.5% | Europa (consolidada), Asia-Pacífico (emergente), Oriente Medio (expansión rápida) | Mediano plazo (2-4 años) |

| Avances tecnológicos en la fabricación de balones de fútbol | +0.4% | Global, con adopción premium concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de patrocinios y asociaciones de marcas | +0.3% | Global, con mayor intensidad en Europa y concentración emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de la mercancía y las licencias de fútbol | +0.2% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Desarrollo de programas de fútbol juvenil y de base | +0.5% | Global, con escala institucional en Europa e inversión acelerada en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad del fútbol como deporte global

La creciente popularidad del fútbol está impulsando significativamente el mercado global, con un notable aumento en la demanda de derechos de transmisión, patrocinios y mercancía. Este crecimiento está impulsado por extensas bases de aficionados, el atractivo de los torneos globales como la Copa del Mundo y el aumento de las tasas de participación, particularmente entre jóvenes y mujeres. Estos factores están generando importantes flujos de ingresos en diversos segmentos, incluidos los medios de comunicación, la indumentaria, el equipamiento y las plataformas digitales, ampliando así el ecosistema económico desde los clubes profesionales de élite hasta las iniciativas de base. Por ejemplo, Sport England informó que en 2024, el 40% de los niños en Inglaterra participaron en fútbol, destacando el amplio atractivo del deporte [1]Fuente: Sport England, "Encuesta de Vidas Activas para Niños y Jóvenes", sportengland.org. Las inversiones institucionales y los avances en el compromiso digital están mejorando aún más el alcance global del fútbol, garantizando una demanda constante de equipamiento en todos los niveles de participación. Durante la temporada 2024/25, las competiciones de la UEFA atrajeron a más de 240 millones de espectadores, mostrando la capacidad del deporte para impulsar el gasto de los consumidores a nivel transfronterizo [2]Fuente: Unión de Asociaciones Europeas de Fútbol, "Cinco tendencias del fútbol europeo", uefa.com. Esta inmensa popularidad se traduce en un aumento de las ventas de equipamiento a través de dos canales principales: la participación directa, que incluye escuelas, clubes amateur y uso personal, y las compras aspiracionales, a menudo influenciadas por la emoción que rodea a los grandes ciclos de torneos.

Crecimiento de ligas y competiciones profesionales

A medida que las ligas continúan expandiendo y diversificando sus formatos de competición, están desbloqueando nuevas oportunidades comerciales que están impulsando un aumento en la adquisición institucional de balones. Este modelo en evolución se está replicando en toda Asia. Por ejemplo, la Liga Súper de la India ha aumentado significativamente su base de audiencia, lo que, a su vez, ha atraído lucrativos acuerdos de transmisión plurianuales, consolidando aún más su presencia en el mercado. De manera similar, en China, los grupos de propiedad de múltiples clubes están implementando especificaciones de equipamiento estandarizadas en su cartera de clubes. Esta estandarización crea economías de escala, beneficiando a los proveedores capaces de satisfacer los requisitos de adquisición centralizada de manera eficiente. En Europa, la introducción de eliminatorias de postemporada y las modificaciones a los formatos de liga están contribuyendo a un aumento en el inventario de partidos, mejorando así el potencial comercial. Además, la próxima asociación de cinco años de Puma con la Premier League, que comenzará en la temporada 2025/26 en sustitución de Nike, destaca el papel fundamental de los derechos de liga en la configuración de la dinámica del mercado. Estos derechos no solo amplían la visibilidad de la marca, sino que también requieren inversiones significativas en investigación y desarrollo. Se exige a los proveedores que desarrollen balones que cumplan de manera consistente con los estándares FIFA Quality Pro, garantizando un rendimiento óptimo en diversas condiciones climáticas y en distintas superficies de juego a lo largo de las 38 jornadas de la liga.

Avances tecnológicos en la fabricación de balones de fútbol

Los fabricantes están dividiendo el mercado en balones de entrenamiento de producción masiva y productos premium con sensores integrados que alcanzan precios entre 3 y 5 veces más elevados. La Tecnología de Balón Conectado de Adidas, presentada en el torneo UEFA Euro 2024, incluye una unidad de medición inercial de 500 Hz. Esta tecnología transmite datos de posición en tiempo real, lo que permite a los árbitros del VAR tomar decisiones de fuera de juego con precisión milimétrica y proporciona a los radiodifusores análisis avanzados. Los iBalls de Select Sport, integrados con sensores KINEXON y certificados con FIFA Quality Pro, extienden estas funciones avanzadas a los entornos de entrenamiento. Los entrenadores ahora pueden evaluar la velocidad del disparo, la tasa de giro y la consistencia de la trayectoria, métricas que anteriormente estaban confinadas a las pruebas de laboratorio. En el segmento premium, el termosellado ha reemplazado al cosido a mano, reduciendo la absorción de agua hasta en un 40%. Esto garantiza la durabilidad de los paneles frente a la fricción del césped artificial, un requisito fundamental a medida que los campos sintéticos se vuelven más prevalentes en Asia y Oriente Medio. La sostenibilidad está emergiendo como un diferenciador clave: la iniciativa RE: FIBRE de Puma, que incorpora poliéster reciclado y tintas a base de agua, atrae a federaciones y clubes que buscan cumplir con los objetivos ambientales, sociales y de gobernanza (ESG). Sin embargo, las primas de coste asociadas actualmente restringen la adopción a los niveles de élite.

Aumento de patrocinios y asociaciones de marcas

El capital de patrocinio está alcanzando niveles sin precedentes en el fútbol, pero su asignación está evolucionando. En lugar de distribuir recursos entre numerosos atletas, las marcas ahora se centran en superestrellas de alto perfil y colaboraciones a nivel de liga. Nike, por ejemplo, ha racionalizado sus endorsements al discontinuar acuerdos con estrellas veteranas como Kane, Neymar Jr. y Casemiro, redirigiendo sus esfuerzos hacia talentos generacionales emergentes como Haaland, Mbappé y Musiala. Además, Nike está adoptando una estrategia de integración vertical al retirar productos de los canales mayoristas y enfatizando la distribución directa. Este enfoque refleja la convicción de Nike de que menos asociaciones de alto impacto pueden generar mayores retornos sobre la inversión, particularmente a través de la amplificación en redes sociales y lanzamientos de productos exclusivos. De manera similar, el anuncio de Under Armour en marzo de 2025 como socio oficial de calzado y guantes de la NFL destaca una estrategia comparable en el fútbol americano. Este cambio indica que las marcas están priorizando las asociaciones institucionales sobre el marketing centrado en atletas, especialmente durante períodos de incertidumbre económica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los videojuegos en línea | -0.4% | Global, con mayor efecto de sustitución en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Los altos costes de equipamiento e infraestructura limitan la accesibilidad | -0.3% | África, Asia Meridional, América del Sur (zonas rurales), partes del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Disponibilidad de productos falsificados | -0.2% | Asia-Pacífico (China, India, Sudeste Asiático), África, América del Sur | Mediano plazo (2-4 años) |

| La volatilidad económica y la inflación impactan los presupuestos de patrocinio | -0.3% | Global, con presión aguda en Europa y América del Norte; la depreciación de divisas en mercados emergentes amplifica el impacto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los videojuegos en línea

La creciente intersección entre el fútbol físico y el compromiso con los videojuegos introduce un riesgo de sustitución. Un ejecutivo de EA señaló que los aficionados más jóvenes descubren el fútbol cada vez más a través de los videojuegos en lugar de asistir a los partidos, lo que lleva a una generación cuya conexión principal con el deporte es digital. Esta tendencia tiene implicaciones comerciales notables. La sustitución ocurre de dos maneras clave: el tiempo dedicado a los videojuegos reduce las horas disponibles para el juego físico, y el gasto en microtransacciones dentro del juego, como los sobres del Equipo Definitivo, compite con el gasto discrecional en equipamiento físico de fútbol. La expansión del acceso a internet apoya aún más los videojuegos en línea. Por ejemplo, la Unión Internacional de Telecomunicaciones estimó que para 2025, aproximadamente 6 mil millones de personas, alrededor de tres cuartas partes de la población mundial, tendrán acceso a internet, frente a los 5.800 millones en 2024 [3]Fuente: Unión Internacional de Telecomunicaciones, "El número global de usuarios de internet aumenta", itu.int. Si el compromiso digital disminuye, el equipamiento físico de fútbol podría experimentar un resurgimiento, especialmente si los clubes y las federaciones mejoran los programas de base para reconstruir las tasas de participación física entre la Generación Z.

Los altos costes de equipamiento e infraestructura limitan la accesibilidad

Las barreras de coste obstaculizan la expansión del mercado en las regiones con mayor demanda latente, limitando el potencial de crecimiento en volumen. Un balón FIFA Quality Pro, con un precio de entre USD 100 y 150, representa varios días de salario en el África subsahariana y Asia Meridional. Además, la instalación de césped sintético para un campo de tamaño completo resulta inasequible para los municipios de los países de menores ingresos. El dominio de la producción global de Sialkot se debe a sus ventajas en costes laborales, pero estos beneficios son insuficientes en mercados con menores ingresos per cápita. Los desafíos de infraestructura intensifican aún más el problema: la expansión de la ISL en India enfrenta obstáculos debido a la falta de campos con estándar FIFA, lo que obliga a los clubes a compartir instalaciones y reducir las horas de entrenamiento. Esta limitación no solo impacta el entrenamiento, sino que también extiende las tasas de desgaste del equipamiento y los ciclos de reposición. Para abordar estos desafíos, los proveedores han introducido líneas de productos escalonadas: los balones para el mercado masivo con cubiertas de PVC y vejigas de butilo tienen un precio de entre USD 10 y 20. Aunque estos balones sacrifican durabilidad y rendimiento, amplían eficazmente la accesibilidad al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño: El Entrenamiento Juvenil Impulsa el Crecimiento más Rápido

En 2025, los balones de Tamaño 5, el estándar oficial para jugadores de 12 años en adelante, representaron el 51,28% de la participación de mercado, destacando su importancia tanto en las competiciones profesionales como en las actividades recreativas para adultos. Mientras tanto, se espera que los balones de Tamaño 1 y 2, que miden entre 18 y 20 pulgadas de circunferencia y están diseñados principalmente para el desarrollo de habilidades en niños menores de 8 años, crezcan a una tasa del 2,98% hasta 2031, representando el crecimiento más rápido dentro de la segmentación por tamaño. Este crecimiento está impulsado en gran medida por la iniciativa "Fútbol para Escuelas" de la FIFA, que trabaja con los ministerios de educación nacionales para distribuir equipamiento adecuado a la edad. Esta estrategia omite los canales minoristas tradicionales y garantiza una demanda constante de tamaños más pequeños. Los balones de Tamaño 3, comúnmente utilizados por jugadores de entre 8 y 12 años, ocupan una posición moderada tanto en volumen como en crecimiento. En contraste, los balones de Tamaño 4, anteriormente el estándar para las competiciones juveniles de entre 8 y 12 años en ciertas regiones, están siendo reemplazados progresivamente. Muchas ligas están adoptando el Tamaño 5 para jugadores tan jóvenes como de 10 años para acelerar el desarrollo de habilidades.

Estas tendencias indican que los proveedores deben optimizar las líneas de producción para adaptarse a diferentes especificaciones de tamaño, cada una con características de margen distintas. Si bien los balones de Tamaño 1 y 2 generan menores ingresos por unidad, su alta rotación, impulsada por la adquisición institucional, compensa esta limitación. Por el contrario, los balones de Tamaño 5 alcanzan precios premium debido a los avances tecnológicos. Por ejemplo, innovaciones como el "Balón Conectado" de Adidas y los "iBalls" de Select están disponibles exclusivamente en Tamaño 5. Esta exclusividad se debe a desafíos como la miniaturización de sensores y la duración de la batería, que hacen que los tamaños más pequeños sean económicamente inviables a los niveles de coste actuales. Además, el balón de los Clasificatorios Asiáticos de la AFC de Molten, diseñado con adhesivos resistentes al calor para césped artificial y condiciones de alta temperatura, demuestra las inversiones en I+D que son viables para el Tamaño 5 pero no para los tamaños más pequeños. Los fabricantes que se centran en el crecimiento en Asia-Pacífico deben abordar estas complejidades: los programas de fútbol escolar de China priorizan los balones de Tamaño 4 y 5, mientras que las iniciativas de base de India favorecen el Tamaño 3. Esto requiere estrategias de inventario localizadas, lo que aumenta las necesidades de capital de trabajo, pero se alinea con los patrones de demanda regionales.

Por Categoría: La Tecnología Premium Impone Primas de Precio

En 2025, los balones de fútbol para el mercado masivo representaron el 76,32% de la participación de mercado. Estos balones, diseñados para jugadores recreativos, escuelas y clubes amateur, se centraron en la asequibilidad más que en el rendimiento. Por el contrario, se proyecta que los balones premium, con avances como el termosellado, la tecnología de sensores y la certificación FIFA Quality Pro, crezcan a una tasa del 3,28% hasta 2031. Esta tasa de crecimiento supera el promedio del mercado en 51 puntos básicos, impulsada por su adopción en ligas profesionales y academias de entrenamiento de élite. El FUSSBALLLIEBE de Adidas ejemplifica este segmento premium. Con un precio de EUR 150 (aproximadamente USD 163) y previsto para debutar en la UEFA Euro 2024, el balón incorpora un sensor IMU de 500 Hz. Esta tecnología permite la detección de fuera de juego en tiempo real y proporciona a los radiodifusores análisis de trayectoria, justificando su prima de precio de entre 5 y 7 veces sobre las alternativas del mercado masivo. De manera similar, los iBalls de Select Sport, que han obtenido la certificación FIFA Quality Pro y cuentan con sensores KINEXON integrados, extienden estas capacidades a los entornos de entrenamiento. Estos sensores permiten a los entrenadores medir las métricas de disparo, una capacidad anteriormente confinada a las pruebas de laboratorio.

Los balones de fútbol para el mercado masivo, típicamente fabricados con cubiertas de PVC y vejigas de butilo, compiten principalmente en precio y durabilidad. Estos productos asequibles impulsan el volumen del mercado. Por ejemplo, la expansión de Decathlon en India, con el objetivo de lograr un 85% de abastecimiento local para 2026, se basa en la fuerte demanda de balones de fútbol para el mercado masivo en ciudades de segundo y tercer nivel, donde los menores niveles de ingresos limitan la adopción de productos premium. Esta segmentación del mercado ha creado dinámicas competitivas distintas: las marcas premium como Adidas, Select y Molten se centran en la innovación y las asociaciones con federaciones, mientras que los actores del mercado masivo como Decathlon, Baden y los fabricantes sin marca enfatizan el alcance de distribución y la eficiencia de costes. Puma, con el objetivo de capturar una parte del mercado premium, ha asegurado una asociación con la Premier League para la temporada 2025/26. Al aprovechar la visibilidad de la liga, Puma busca justificar precios más elevados. Sin embargo, la marca enfrenta riesgos de ejecución debido a recientes desafíos financieros y problemas de inventario.

Por Uso Final: La Adquisición Institucional se Acelera

En 2025, el uso personal representó un significativo 76,83% de las ventas, atendiendo a jugadores recreativos, clubes amateur e individuos que compran para entrenamiento o juego casual. Mientras tanto, se espera que el sector comercial, que abarca academias de entrenamiento, clubes profesionales, escuelas y programas deportivos municipales, crezca a una tasa del 3,35% hasta 2031. Este crecimiento, el más alto entre los segmentos de uso final, está impulsado por el aumento de las inversiones institucionales en infraestructura de fútbol y desarrollo juvenil. Los preparativos de Arabia Saudita para la Copa del Mundo 2034, incluidos los planes para 15 nuevos estadios, están impulsando la demanda de balones de partido, equipamiento de entrenamiento y kits de desarrollo juvenil. Se anticipa que la adquisición favorecerá a los proveedores certificados bajo el Programa de Calidad de la FIFA. En China, los grupos de propiedad de múltiples clubes están estandarizando las especificaciones de equipamiento en sus clubes, lo que permite a los proveedores que cumplen con estos requisitos centralizados lograr economías de escala y mantener una calidad consistente en todas las regiones.

La demanda de uso personal es altamente elástica, contrayéndose durante las recesiones económicas y expandiéndose durante los ciclos de torneos cuando las compras aspiracionales se disparan. Sin embargo, el crecimiento más rápido del segmento comercial refleja un cambio estructural: a medida que las federaciones y los clubes profesionalizan sus operaciones y adoptan compromisos ESG, prefieren cada vez más a los proveedores establecidos. Estos proveedores son elegidos por su uso de materiales sostenibles, como el poliéster reciclado y las tintas a base de agua, y el cumplimiento de certificaciones de rendimiento como FIFA Quality Pro y las normas ISO. Esta tendencia se alinea con la expansión de Under Armour en los deportes de equipo, marcada por asociaciones con USA Football y la NFL. Tales iniciativas destacan un patrón similar en el fútbol americano, donde las relaciones institucionales proporcionan estabilidad de ingresos, mitigando el impacto de las fluctuaciones en el gasto de los consumidores.

Por Canal de Distribución: El Comercio Digital Gana Participación

En 2025, las tiendas físicas, incluidas las cadenas de artículos deportivos, los minoristas especializados y las tiendas de clubes, representaron el 84,79% de las ventas. Esto destaca el comportamiento de compra táctil del fútbol, donde los consumidores prefieren evaluar el peso, el agarre y la construcción de un balón antes de comprarlo. Se espera que las tiendas en línea crezcan a una tasa del 3,85% hasta 2031, impulsadas por los avances en las funciones del comercio electrónico, como la visualización mejorada de productos (imágenes en 360 grados y pruebas de realidad aumentada) y la creciente adopción de estrategias directas al consumidor. La plataforma de membresía adiClub de Adidas refleja esta tendencia al integrar recompensas de fidelización tanto en tiendas físicas como en línea. La plataforma proporciona a los miembros acceso anticipado a balones de edición limitada y colorways exclusivos vinculados a los principales torneos, convirtiendo eficazmente la emoción de los torneos en ventas en línea inmediatas mientras construye una base de datos de consumidores altamente comprometidos.

Los canales físicos mantienen una ventaja significativa en la adquisición comercial, ya que los pedidos a granel de clubes y escuelas a menudo requieren negociaciones en persona y personalizaciones, como la impresión de logotipos y las especificaciones de color. La decisión de PUMA de abrir su mayor tienda insignia europea en enero de 2025, con una superficie de 24.000 pies cuadrados en Oxford Street de Londres, demuestra el valor perdurable del comercio minorista físico. La tienda insignia presenta de manera destacada las líneas de botas de fútbol y áreas de personalización dedicadas, enfatizando que el comercio minorista físico sigue siendo una poderosa herramienta para la construcción de marca, particularmente en ubicaciones de alto tráfico. Los elementos experienciales como las paredes digitales de carrera y las exhibiciones de archivo justifican aún más la inversión. Sin embargo, los canales en línea están capturando constantemente un crecimiento incremental. La expansión de Amazon en la categoría de equipamiento deportivo y el extenso ecosistema de vendedores de terceros de Alibaba proporcionan un alcance de distribución que el comercio minorista tradicional no puede igualar, aunque los productos falsificados en estas plataformas siguen siendo un desafío. La conclusión estratégica para los proveedores es adoptar un enfoque de doble canal. Al invertir en tiendas insignia, pueden mejorar el valor de la marca, mientras que la optimización de los canales de comercio electrónico garantiza transacciones eficientes. Este equilibrio requiere una gestión eficaz del inventario y estrategias de precios disciplinadas para prevenir conflictos entre canales.

Análisis Geográfico

En 2025, Europa representó el 41,21% de la participación de mercado, respaldada por sus sólidas ligas profesionales, altas tasas de participación y redes minoristas establecidas. La infraestructura de fútbol de Europa está muy desarrollada: la Bundesliga de Alemania y la Premier League de Inglaterra logran consistentemente más del 95% de utilización de la capacidad de los estadios. Este alto nivel de participación impulsa una demanda constante de balones de partido y equipamiento de entrenamiento. Además, las ligas de nivel inferior atrajeron a más de 80 millones de espectadores durante la temporada 2024/25, destacando el amplio interés más allá de las competiciones de primer nivel. Puma reemplazará a Nike como socio de la Premier League a partir de la temporada 2025/26, un movimiento que se espera impulse la adopción de productos premium a medida que la visibilidad global de la liga genera demanda aspiracional en los mercados internacionales. El fútbol femenino está creciendo rápidamente, creando un nuevo segmento de adquisición a medida que las federaciones integran los equipos femeninos en las estructuras de los clubes y aplican requisitos mínimos de inversión. Sin embargo, los desafíos económicos están reduciendo el gasto discrecional. El pronóstico revisado de Puma para 2025, que anticipa una pérdida operativa debido a los aranceles de EE. UU. y la débil confianza del consumidor, destaca las crecientes presiones sobre los márgenes. Estos desafíos pueden llevar a los proveedores a centrarse en las ventas por volumen en lugar del poder de fijación de precios a corto plazo.

Se proyecta que Asia-Pacífico crezca a una tasa del 4,22% hasta 2031, convirtiéndola en la región de más rápido crecimiento. Este crecimiento está impulsado por las inversiones institucionales en China e India, la expansión de los programas de base y el aumento de la participación de la clase media. La inversión de EUR 100 millones de Decathlon en India durante cinco años tiene como objetivo establecer 63 nuevas tiendas y lograr un 85% de abastecimiento local para 2026. Esto refleja confianza en la demanda de las ciudades de segundo y tercer nivel, donde la infraestructura de comercio minorista deportivo sigue siendo subdesarrollada. Sin embargo, el aumento de la penetración de los teléfonos inteligentes y la adopción de los pagos digitales están permitiendo un rápido crecimiento del comercio electrónico. En China, los modelos de propiedad de múltiples clubes están ganando terreno, con firmas de capital privado como 777 Partners y City Football Group liderando el camino. Estos modelos estandarizan la adquisición de equipamiento en los clubes, creando un poder de compra centralizado que beneficia a los proveedores que ofrecen descuentos por volumen y calidad consistente. Japón y Corea del Sur, si bien son mercados maduros con un crecimiento más lento, presentan oportunidades para precios premium debido a la disposición de los consumidores a pagar por productos mejorados tecnológicamente.

Oriente Medio y África ofrecen oportunidades variadas influenciadas por las inversiones soberanas y los desafíos de infraestructura. La Estrategia Nacional de Juegos y Deportes Electrónicos de Arabia Saudita tiene como objetivo contribuir con USD 13.300 millones al PIB para 2030. Curiosamente, esta estrategia incluye el desarrollo del fútbol físico, combinando la participación digital y física para diversificar el ecosistema deportivo. El África subsahariana enfrenta barreras de asequibilidad e infraestructura, pero el Programa Forward de la FIFA proporciona una base de financiación para la adquisición de equipamiento, compensando parcialmente el bajo poder adquisitivo de los consumidores. América del Norte y América del Sur están experimentando un crecimiento moderado. Estados Unidos se está preparando para albergar la Copa del Mundo 2026, mientras que el modelo SAF de Brasil está desbloqueando oportunidades de comercialización a través de inversiones privadas en clubes. Sin embargo, la resistencia de Argentina a la privatización, ya que los tribunales bloquearon el decreto del presidente Milei, crea incertidumbre regulatoria que podría retrasar las inversiones institucionales.

Panorama Competitivo

El mercado de fútbol está fragmentado, con los principales fabricantes especializados de balones y los competidores regionales con una participación de mercado global inferior al 15% cada uno. Esta fragmentación se debe a las bajas barreras de entrada en los segmentos del mercado masivo, donde los fabricantes por contrato de Sialkot producen balones sin marca por entre USD 3 y 5 cada uno, y a las significativas barreras de entrada en los niveles premium. En el segmento premium, la certificación del Programa de Calidad de la FIFA, la integración de sensores y las asociaciones con federaciones crean sólidas ventajas competitivas. Adidas y Nike han dominado históricamente el mercado premium a través de asociaciones de larga data con la FIFA y la UEFA, pero ambas enfrentan desafíos estratégicos. Nike está racionalizando su lista de atletas y avanzando hacia la integración vertical mediante la reducción de la distribución mayorista. Sin embargo, este enfoque impactó negativamente en sus ingresos del ejercicio fiscal 2023, lo que provocó una reversión parcial. Mientras tanto, Adidas, tras centrarse intensamente en las ventas directas al consumidor durante la pandemia, está reestableciendo ahora sus asociaciones mayoristas.

Los principales actores del mercado incluyen Molten Corporation, Select Sport A/S, Nike, Inc., Puma SE y el Grupo Adidas. Las tendencias clave del mercado enfatizan la integración de tecnologías avanzadas, el cumplimiento de los estándares de sostenibilidad y la adopción de modelos de negocio directos al consumidor. Estas estrategias no solo mejoran los márgenes de beneficio, sino que también fortalecen las relaciones con los clientes. El panorama competitivo favorece cada vez más a las empresas que combinan productos físicos con servicios digitales. Por ejemplo, las asociaciones en tecnología avanzada de balones integran la fabricación tradicional con el análisis de datos, ofreciendo a los consumidores información mejorada sobre el rendimiento.

Tres áreas presentan oportunidades de crecimiento significativas: los materiales sostenibles (iniciativas como RE: FIBRE de Puma y los balones con contenido reciclado de Molten abordan los mandatos ESG pero siguen siendo de nicho), el fútbol femenino (un segmento en el que los proveedores establecidos han invertido insuficientemente) y los productos de entrenamiento conectados. Si bien los niveles premium cuentan con los iBalls de Select y la Tecnología de Balón Conectado de Adidas, existe una brecha clara para los balones con sensores de precio medio dirigidos a clubes amateur y academias de entrenamiento. La asociación de Under Armour con la NFL en marzo de 2025 y el enfoque de la reunión de inversores de diciembre de 2024 en los deportes de equipo destacan a un competidor con sede en EE. UU. que prioriza las relaciones institucionales sobre el gasto de los consumidores. Esta estrategia podría extenderse al fútbol si Under Armour aprovecha sus asociaciones universitarias, como las de Maryland y Georgia Tech, para construir credibilidad en la base. En los niveles premium, la adopción de tecnología es el principal diferenciador competitivo. Los proveedores que invierten en innovaciones como el termosellado, la integración de sensores y los adhesivos resistentes al calor (por ejemplo, el Acentec de Molten) pueden imponer primas de precio de entre 3 y 5 veces. Sin embargo, mantener estas capacidades avanzadas requiere presupuestos de I+D que solo los 5 a 7 principales actores pueden sostener, lo que refuerza la concentración en el segmento premium mientras el mercado masivo permanece fragmentado.

Líderes de la Industria del Fútbol

Puma SE

Molten Corporation

Select Sport A/S

Nike, Inc.

Grupo Adidas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Puma ha presentado el balón oficial de la Premier League para la temporada 2025-26, marcando el inicio de una nueva era tras los 25 años de Nike con la liga. Según la marca, el balón Puma Premier League 25-26 presenta una base blanca con patrones gráficos en morado, rosa y negro, incorporando formas angulares y en zigzag para transmitir movimiento y energía.

- Mayo de 2025: La Liga presentó el nuevo PUMA Órbita para la campaña 2025-26, con una estructura de 12 paneles sin costuras y un acabado de PU con textura 3D que mejora la estabilidad de vuelo, el agarre y la claridad visual.

- Enero de 2025: Adidas lanzó el balón oficial para la Copa Mundial de Clubes FIFA 2025 celebrada en EE. UU., con gráficos en rojo, blanco y azul e incorporando la Tecnología de Balón Conectado con un IMU de 500 Hz para la precisión del VAR.

- Enero de 2025: Nike, Inc. presentó su Nike Flight 2025, el balón oficial de partido de la Premier League inglesa 2024/2025, segunda mitad de temporada. Según la marca, el balón Nike Flight Premier League 2025 presenta una base predominantemente blanca, adornada con audaces "rayas" azules que incluyen acentos morados y más claros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de fútbol como el valor generado por la venta de balones nuevos de fútbol asociación destinados a partidos, entrenamiento y uso recreativo a través de todos los canales minoristas e institucionales durante el año calendario. El universo abarca, por tanto, balones de tamaño reglamentario cosidos a mano, cosidos a máquina o unidos térmicamente, mientras que excluye deliberadamente el calzado, la indumentaria, los derechos de transmisión y la memorabilia.

Exclusión del alcance: el equipamiento para el fútbol americano y los mini-balones de fútbol sala quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Tamaño

- Tamaño 1 y 2

- Tamaño 3

- Tamaño 4

- Tamaño 5

- Por Categoría

- Masivo

- Premium

- Por Uso Final

- Personal

- Comercial

- Por Canal de Distribución

- Tiendas en Línea

- Tiendas Físicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron posteriormente a distribuidores de Europa, Asia-Pacífico y América Latina, compradores de tiendas de cadenas especializadas y responsables de equipamiento en academias. Esas conversaciones nos ayudaron a validar los ciclos de reposición de balones, los precios de venta promedio típicos y el reciente cambio hacia modelos directos al consumidor en línea antes de que finalizáramos nuestros supuestos.

Investigación documental

Comenzamos extrayendo datos de referencia de envíos y códigos comerciales de UN Comtrade, Eurostat y USITC, y luego revisamos los recuentos de registros de jugadores publicados por FIFA, UEFA y federaciones nacionales para evaluar los grupos de demanda activa. Los conocimientos de asociaciones de artículos deportivos como la SFIA, junto con instantáneas de ventas minoristas en los informes 10-K de las empresas y presentaciones para inversores, fundamentaron nuestros supuestos de volumen. D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos de fabricantes suplementarios y comentarios sobre precios. Estas fuentes de ejemplo son ilustrativas; numerosas publicaciones y conjuntos de datos adicionales informaron el análisis.

La siguiente fase utilizó líneas de aduanas agregadas para triangular los precios de paridad de importación de balones de cuero sintético, con factores de inflación y tipo de cambio del Banco Mundial que normalizaron los valores a USD constantes de 2025.

Dimensionamiento del mercado y previsión

Una única reconstrucción descendente de los datos globales de producción y comercio, reintegrada en el consumo regional, forma la columna vertebral del modelo, que posteriormente se somete a pruebas de presión con consolidaciones ascendentes selectivas de los ingresos de proveedores de marca. Las variables clave incluyen la población de jugadores registrados, las inscripciones en programas de base, la vida útil promedio del balón (en meses), la cuota del comercio electrónico en artículos deportivos y los costos de insumos de poliuretano. La regresión multivariante vincula estos factores impulsores con las ventas históricas, mientras que el análisis de escenarios gestiona los picos de eventos como la Copa Mundial de la FIFA 2026. Las brechas en países con escasa información se cubren mediante proxies regionales ajustados por PIB per cápita.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a índices de bienes de consumo discrecional, revisión por pares a cargo de un segundo analista y aprobación de la dirección. Actualizamos el conjunto de datos cada doce meses, con mini-actualizaciones intermedias si las perturbaciones de la oferta o los grandes torneos modifican materialmente la demanda.

Por qué la línea de base de fútbol de Mordor es confiable

Las cifras publicadas difieren porque los editores seleccionan distintas cestas de productos, deflactores y cadencias de actualización. Según Mordor Intelligence, nuestro alcance disciplinado y nuestro ritmo de actualización anual reducen la desviación que puede aparecer cuando las cifras se calculan retroactivamente a partir de años base más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,72 B (2025) | Mordor Intelligence | - |

| USD 3,41 B (2024) | Global Consultancy A | excluye balones de entrenamiento y aplica una escalada de ASP más elevada |

| USD 3,03 B (2024) | Regional Consultancy B | cubre únicamente el comercio minorista fuera de línea y un subconjunto de 40 países |

| USD 3,30 B (2023) | Sector Specialist C | año base más antiguo y sin rebase de inflación monetaria |

La comparación muestra que las variaciones se deben menos a la aritmética y más a los filtros de alcance y a las líneas de base desactualizadas. Aquí es donde Mordor Intelligence se diferencia, ofreciendo un modelo transparente y reproducible vinculado a variables claramente documentadas para que los responsables de la toma de decisiones puedan planificar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fútbol en 2026?

El tamaño del mercado de fútbol fue de USD 8.700 millones en 2026 y se prevé que alcance los USD 9.970 millones para 2031.

¿Qué tamaño de balón está creciendo más rápido?

Se proyecta que los balones de Tamaño 1 y 2, utilizados principalmente para el entrenamiento juvenil, crezcan a una CAGR del 2,98% hasta 2031.

¿Por qué están aumentando las ventas en línea de balones de fútbol?

La comodidad, las vistas de productos con realidad aumentada y los programas de fidelización como adiClub están impulsando una CAGR del 3,85% para los canales en línea.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico se expanda a un 4,22% hasta 2031, liderada por las inversiones en India y China.

Última actualización de la página el: