Tamaño y Participación del Mercado de Sistemas de Bocinas Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

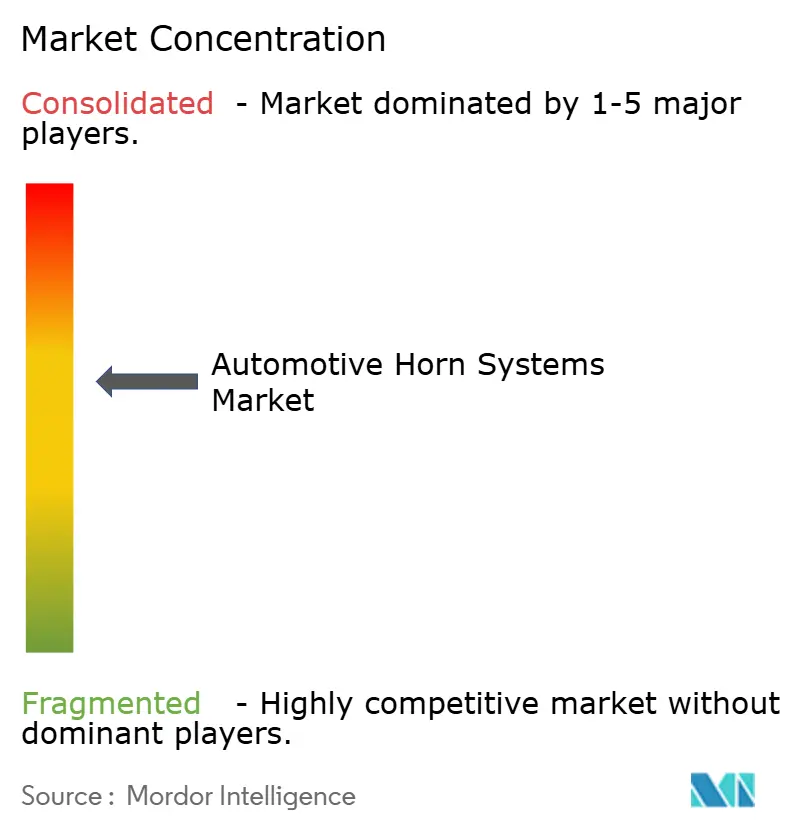

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Bocinas Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de bocinas automotrices crezca de USD 0,73 mil millones en 2025 a USD 0,75 mil millones en 2026 y se prevé que alcance USD 0,88 mil millones en 2031 a una CAGR del 3,23% durante 2026-2031. El escrutinio regulatorio sobre los dispositivos de advertencia audible, el crecimiento en la producción de vehículos en Asia-Pacífico y la creciente integración con la electrónica avanzada de asistencia al conductor continúan dando forma a la demanda. Los diseños electrónicos que se combinan con unidades de control de carrocería dominan las nuevas instalaciones, mientras que las soluciones neumáticas mantienen un nicho en las flotas comerciales pesadas para una presión sonora máxima. La inflación de materiales y los límites de ruido localizados presionan los precios, sin embargo, los canales de comercio electrónico mantienen los volúmenes del mercado de posventa resilientes. Los proveedores con visión de futuro están incorporando bibliotecas de tonos definidas por software y diagnósticos de bus CAN para alinearse con las plataformas de mantenimiento predictivo de flotas.

Conclusiones Clave del Informe

- Por tipo de producto, las bocinas electrónicas representaron el 45,61% de la participación del mercado de sistemas de bocinas automotrices en 2025, mientras que se proyecta que las bocinas de aire registren una CAGR del 3,29% hasta 2031.

- Por forma de bocina, las bocinas planas lideraron con el 50,93% de la participación del mercado de sistemas de bocinas automotrices en 2025; se prevé que las bocinas en espiral avancen a una CAGR del 3,38% hasta 2031.

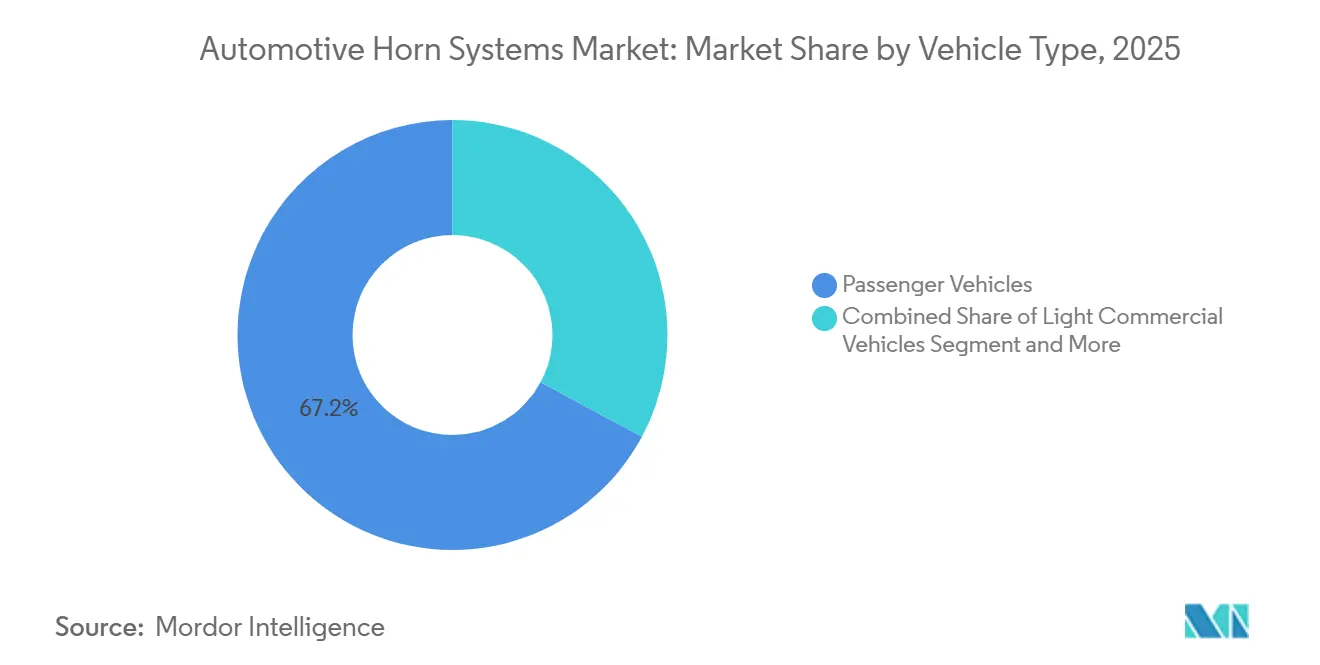

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 67,16% de la participación del mercado de sistemas de bocinas automotrices en 2025, mientras que los vehículos comerciales medianos y pesados están preparados para una CAGR del 3,31% hasta 2031.

- Por canal de distribución, las instalaciones OEM representaron el 71,27% de la participación del mercado de sistemas de bocinas automotrices en 2025, pero se espera que las ventas de posventa crezcan a una CAGR del 3,33% hasta 2031.

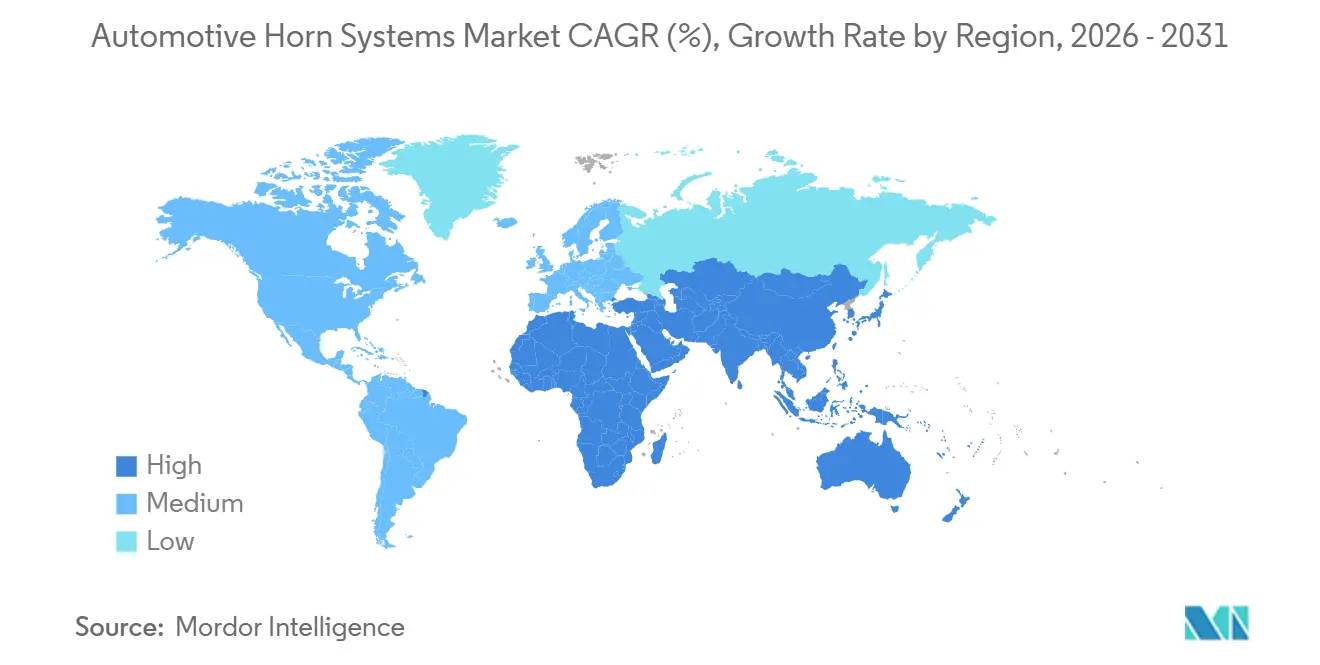

- Por geografía, Asia-Pacífico representó el 39,81% de la participación del mercado de sistemas de bocinas automotrices en 2025 y está en camino de expandirse a una CAGR del 3,35% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Bocinas Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción de Vehículos | +0.8% | Núcleo de Asia-Pacífico, con repercusión en las cadenas de suministro OEM globales | Mediano plazo (2-4 años) |

| Adopción Creciente de Bocinas Eléctricas y Electromagnéticas | +0.6% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mayor Rigor Global en la Audibilidad de Bocinas | +0.5% | Global, liderado por la UE, la NHTSA y las regulaciones emergentes de India | Largo plazo (≥ 4 años) |

| Rápida Expansión de los Canales de Comercio Electrónico | +0.4% | Europa y América del Norte liderando, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tonos de Bocina Personalizables Inteligentes Vinculados a ADAS | +0.3% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo a través de Telemática de Flotas | +0.2% | Segmentos de flotas comerciales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Producción de Vehículos en Asia-Pacífico Impulsa la Demanda de Bocinas OEM

La producción fabril en China e India aumentó en 2025, elevando los pedidos de primera instalación de bocinas electromagnéticas y electrónicas. Las normas de contenido local alientan a los proveedores a abrir plantas cerca de los centros de ensamblaje final y a acortar las cadenas logísticas. Los OEM prefieren soportes de bocinas modulares que se integran directamente en líneas de trenes de potencia mixtos. Los estándares regionales ahora se alinean más estrechamente con el UN R28, facilitando la homologación transnacional. Los proveedores que combinan hardware acústico con servicios de validación digital aseguran nominaciones de plataforma más rápido que los competidores que solo compiten por precio.

Adopción Creciente de Bocinas Eléctricas y Electromagnéticas para una Seguridad Energéticamente Eficiente

Las unidades de disco electromagnético que consumen 3–5 amperios se ajustan a los presupuestos de energía de los vehículos eléctricos y se integran con los sistemas de alerta acústica para vehículos. El módulo 3 en 1 de KEPO combina bocina, alerta para peatones y sonidos de bienvenida en una sola carcasa. El procesamiento digital de señales permite la personalización del tono sin cambios de hardware, lo que resulta atractivo para las flotas de transporte compartido que valoran las firmas sonoras de marca. El firmware por vía inalámbrica permite actualizaciones de cumplimiento cuando las jurisdicciones endurecen los límites de ruido. Las primas de costo continúan reduciéndose a medida que los precios de los solenoides se estabilizan.

Mayor Rigor Global en la Audibilidad de Bocinas y las Regulaciones de Seguridad Peatonal

El UN R28 establece una ventana de 105–118 dB(A) medida a 2 metros del dispositivo[1]"Guía sobre: UNECE R28 - Dispositivos de advertencia audible," Dun-Bri Group, www.dun-bri.com. Los fabricantes de automóviles ahora verifican el cumplimiento de forma virtual utilizando acústica de elementos finitos antes de fabricar las piezas físicas, reduciendo el retrabajo tardío. Los gobiernos de Europa y América del Norte realizan controles de sonido en carretera que multan a las unidades no conformes. Estas auditorías impulsan a los OEM a adquirir bocinas precertificadas para múltiples mercados. Los proveedores con capacidad de simulación obtienen el estatus de proveedor preferido al reducir el riesgo de lanzamiento.

Rápida Expansión de los Canales de Comercio Electrónico para Repuestos de Posventa

Las tiendas en línea listan cientos de referencias de bocinas con reseñas de usuarios y guías de instalación. Los compradores de flotas comparan la compatibilidad con el bus CAN, los ciclos de trabajo y los términos de garantía sin intermediarios. Las recomendaciones basadas en algoritmos destacan artículos de nicho como los kits de activación inalámbrica, ampliando el conocimiento de la categoría. La logística directa al consumidor reduce los plazos de entrega y respalda los modelos de suscripción para reemplazos periódicos. Las políticas de las plataformas ahora señalan los listados que superan los umbrales legales de decibelios, orientando a los compradores hacia unidades conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Contaminación Acústica que Restringen la Potencia Sonora Permitida en Decibelios | -0.4% | Centros urbanos a nivel global, particularmente India y Europa | Corto plazo (≤ 2 años) |

| Aumentos en el Precio de Materias Primas y Disrupciones en la Cadena de Suministro | -0.3% | Global, con dependencias de China que crean vulnerabilidad | Mediano plazo (2-4 años) |

| Los Sistemas de Alerta Acústica para Vehículos Eléctricos Reducen la Dependencia | -0.3% | Mercados de adopción de vehículos eléctricos, liderados por Europa y China | Largo plazo (≥ 4 años) |

| Iniciativas Urbanas Contra el Uso Excesivo de Bocinas que Reducen la Demanda de Reemplazo | -0.2% | Principales centros urbanos en India, algunas ciudades europeas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Contaminación Acústica que Restringen la Potencia Sonora Permitida en Decibelios

Las ordenanzas municipales en Delhi, Bombay y Westminster establecen niveles máximos de presión sonora e imponen multas en el acto. Las campañas que reinician los semáforos cuando el ruido ambiental aumenta desincentivan el uso innecesario de la bocina. Los minoristas ahora destacan las clasificaciones de decibelios certificadas para evitar la incautación de existencias no conformes. Los diseñadores equilibran la audibilidad con un volumen aceptable desplazándose hacia envolventes de doble frecuencia que se propagan más lejos a menor presión. Las zonas más estrictas aceleran la demanda de cámaras en espiral sintonizadas para alcance de baja frecuencia en lugar de pico de dB.

Aumentos en el Precio de Materias Primas y Disrupciones en la Cadena de Suministro para Componentes Electrónicos

Los futuros del cobre subieron bruscamente a finales de 2025, elevando los costos de los devanados de bobinas y los contactos de relés[2]"El aumento del precio del cobre impulsa incrementos trimestrales en el precio de los marcos de plomo," DIGITIMES, www.digitimes.com. La volatilidad del precio del aluminio eleva los gastos de carcasa, y las primas de los imanes de tierras raras comprimen los márgenes. Los proveedores se cubren con contratos a largo plazo e investigan arneses de cableado de aluminio para reducir la masa de cobre. Algunos trasladan la producción más cerca de las fuentes de mineral para limitar los recargos de flete. Otros exploran diseños de cable plano que reducen el cobre por unidad sin comprometer la potencia acústica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Ventaja Electrónica, Impulso Neumático

Las bocinas electrónicas representaron el 45,61% de la participación del mercado de sistemas de bocinas automotrices en 2025, lo que refleja la confianza de los fabricantes de automóviles en la fiabilidad de estado sólido y la integración perfecta con la electrónica. Los perfiles de tono definidos por software ayudan a las marcas a diferenciar las experiencias en cabina mientras mantienen simple la validación de cumplimiento. Su arquitectura sellada también cumple los objetivos de durabilidad en climas húmedos o polvorientos. Los proveedores agrupan diagnósticos que transmiten el estado de la bocina a través de las redes del vehículo, lo que permite el mantenimiento predictivo sin cableado adicional. El crecimiento en las flotas de movilidad compartida favorece aún más los diseños electrónicos porque los datos de uso pueden capturarse y analizarse a escala.

Las bocinas de aire, aunque representan una porción menor, están en camino de registrar la CAGR más rápida del 3,29% hasta 2031, ya que los operadores de carga insisten en advertencias de baja frecuencia inconfundibles en corredores congestionados. El formato neumático se combina naturalmente con los sistemas de aire existentes de los camiones y mantiene el alcance acústico incluso cuando los trenes de potencia eléctricos reemplazan a los motores diésel. Los gestores de flotas valoran el timbre profundo y reconocible que atraviesa el ruido de las zonas de construcción sin artefactos electrónicos. Los instaladores de posventa continúan destacando los kits de montaje directo que no requieren actualizaciones de software, agilizando las retrofits de fin de semana. Los organismos reguladores aún permiten las bocinas de aire cuando se sintonizan dentro de las ventanas legales de decibelios, lo que garantiza que el nicho siga siendo viable durante años.

Por Forma de Bocina: Huella Plana, Resonancia en Espiral

Las bocinas planas lideraron el segmento con el 50,93% de la participación del mercado de sistemas de bocinas automotrices en 2025, beneficiándose de carcasas compactas que se ubican detrás de los paneles frontales ahora repletos de cámaras, sensores y paquetes de baterías. Los fabricantes de automóviles aprecian los sencillos pasos de estampado y chapado que mantienen las cadenas de suministro ágiles. Los ingenieros pueden posicionar las unidades planas cerca de los rieles estructurales, obteniendo amplificación natural sin soportes adicionales. Una amplia base de proveedores entrega piezas intercambiables, reduciendo los problemas de doble abastecimiento cuando las plataformas se extienden por regiones.

Las bocinas en espiral exhiben la CAGR más rápida del 3,38% porque sus cámaras helicoidales amplifican las frecuencias más bajas que permanecen audibles bajo los estrictos límites de ruido urbano. La simulación digital acelera el diseño de las cámaras, permitiendo a los ingenieros validar las envolventes sonoras antes de fabricar las herramientas. Los fabricantes de automóviles aprovechan el tono más grave para proyectar autoridad sin superar los límites, un equilibrio bien recibido por los reguladores urbanos. Los proveedores de componentes también destacan los recubrimientos resistentes a la corrosión que prolongan la vida útil cuando las espirales se ubican cerca de los pasos de rueda y la salpicadura de la carretera.

Por Tipo de Vehículo: Dominio de Pasajeros, Auge Comercial

Los automóviles de pasajeros absorbieron el 67,16% de la participación del mercado de sistemas de bocinas automotrices en 2025, ya que cada vehículo ligero se entrega con al menos una unidad instalada de fábrica. La producción en masa favorece los discos electromagnéticos optimizados en costo que se montan en módulos frontales estandarizados. Los fabricantes de automóviles integran la activación de la bocina en la electrónica del volante, minimizando el cableado independiente. Los equipos de diseño de interiores también colaboran en sonidos externos característicos que combinan con la iluminación de bienvenida, reforzando las señales de marca cuando los vehículos se desbloquean. Las actualizaciones de sonido por vía inalámbrica están emergiendo en los acabados premium, permitiendo a los propietarios actualizar los tonos sin cambios de hardware.

Los vehículos comerciales medianos y pesados registran la CAGR más rápida del 3,31% porque las plataformas de telemática de flotas ahora señalan el desgaste de la bocina junto con la vida útil de las pastillas de freno. Los gestores programan los reemplazos durante las paradas de servicio rutinarias, evitando fallas en carretera que podrían incumplir los códigos de seguridad. Los frentes más grandes de los camiones ofrecen amplio espacio de montaje, por lo que los proveedores instalan bocinas dobles sintonizadas a frecuencias complementarias para una audibilidad de largo alcance. Los organismos reguladores tratan las bocinas fiables como una característica central de prevención de accidentes en los corredores de carga concurridos, incorporando verificaciones en las inspecciones anuales.

Por Canal de Distribución: Estándar de Fábrica, Auge del Canal Digital

Los contratos OEM representaron el 71,27% de la participación del mercado de sistemas de bocinas automotrices en 2025, respaldados por mandatos legales que sitúan la aprobación de la bocina directamente dentro del proceso de certificación del tipo de vehículo. Los proveedores de primer nivel aseguran acuerdos plurianuales que agrupan bocinas con otros componentes electrónicos frontales, agilizando la adquisición para los fabricantes de automóviles. Con plataformas que ahora duran una década o más, las piezas validadas permanecen en producción para evitar una costosa recertificación. Las unidades definidas por software añaden flexibilidad sin rediseño físico, fortaleciendo el dominio del canal OEM en el negocio de primera instalación. Las oficinas de abastecimiento global aún favorecen a los proveedores que ofrecen pruebas acústicas internas, acortando el tiempo de comercialización para los retoques y los estilos de carrocería derivados.

Se prevé que las ventas de posventa registren una CAGR del 3,33% hasta 2031, ya que las tiendas de comercio electrónico simplifican la comparación de compras y la entrega a domicilio. Los propietarios que realizan sus propias reparaciones pueden filtrar por tipo de conector, pestaña de montaje y clasificación de decibelios, eliminando las conjeturas que antes requerían el asesoramiento del personal de mostrador. Los técnicos de flotas aprecian las herramientas de pedido a granel que alinean los niveles de existencias con las alertas de telemática, evitando compras de emergencia a precios de carretera. Los videos de personas influyentes demuestran instalaciones paso a paso, ampliando la zona de confort para los principiantes. Los mercados en línea ahora etiquetan los listados con notas de cumplimiento regional, ayudando a los compradores a evitar unidades prohibidas en ciertos municipios.

Análisis Geográfico

Asia-Pacífico sigue siendo el epicentro de la demanda, con el 39,81% de la participación del mercado de sistemas de bocinas automotrices en 2025 y manteniendo una CAGR líder del 3,35% en la próxima década. Los gobiernos locales fomentan el abastecimiento regional, por lo que los proveedores establecen líneas de bobinado y estampado cerca de las plantas de ensamblaje final. La armonización con el UN R28 facilita la homologación transfronteriza, permitiendo a las marcas globales enviar diseños comunes desde China, India o Tailandia. Los actores locales se asocian con empresas multinacionales de primer nivel para acceder a software de validación digital que acorta los ciclos de lanzamiento. Los programas de formación respaldados por institutos técnicos ayudan a elevar las capacidades de ingeniería acústica, alimentando una cantera de talento sintonizada con los sistemas de sonido de próxima generación.

Europa muestra una actividad de reemplazo estable incluso cuando algunos fabricantes de automóviles pasan de bocinas dobles a simples en los modelos de pasajeros. Los fabricantes alemanes premium invierten en prototipado virtual, por lo que los proveedores con sólidas credenciales de simulación ganan los concursos de diseño. Las zonas de reducción de ruido en ciudades como París y Ámsterdam impulsan a los ingenieros hacia tonos de baja frecuencia que viajan lejos sin superar los límites, recompensando a los innovadores de bocinas en espiral. Los entusiastas del mercado de posventa aún personalizan sus sonidos, pero los minoristas destacan los niveles de decibelios certificados para cumplir con las normas municipales.

América del Norte combina una arraigada cultura de personalización con la creciente adopción de flotas conectadas. Los propietarios de camionetas y vehículos recreativos adoptan kits con licencia de marca que se integran perfectamente con el cableado de fábrica y los controles del volante. Los paneles de telemática utilizados por los operadores logísticos ahora señalan las métricas de estado de la bocina, impulsando los reemplazos preventivos en los intervalos de mantenimiento programados. Las ordenanzas estatales de ruido influyen más en el marketing del producto que en la ingeniería, por lo que los vendedores muestran insignias de cumplimiento de forma prominente en línea. Los proveedores que abren centros logísticos regionales apuntan a reducir los tiempos de entrega tanto para clientes OEM como de posventa, reflejando una base de clientes que valora el cumplimiento rápido. América del Sur y Oriente Medio y África, aunque más pequeños, atraen inversiones a través de incentivos que localizan el ensamblaje final y estimulan la producción de piezas auxiliares, incluidos los dispositivos de advertencia audible.

Panorama Competitivo

El mercado de sistemas de bocinas automotrices está moderadamente concentrado. Los proveedores globales de primer nivel dan forma al extremo superior de la cadena de valor a través de la escala, la integración vertical y el acceso a los programas de los fabricantes de automóviles que duran todo un ciclo de vida de plataforma. Uno Minda profundizó su alcance europeo tras integrar a un fabricante español de bocinas y rápidamente reorientó la ingeniería hacia la combinación de bocinas con unidades de carga para vehículos eléctricos. FORVIA, creada cuando Faurecia absorbió a HELLA, ahora ofrece paquetes unificados de firma exterior que integran iluminación, cubiertas de radar y tonos de bocina en identidades de marca coherentes. Bosch y Denso se apoyan en plantas globales sincronizadas que les permiten entregar dispositivos de advertencia audible idénticos en tres continentes sin reiniciar las pruebas de validación.

Un vigoroso nivel medio de especialistas regionales contrarresta a los gigantes con agilidad de nicho e innovación centrada en el software. Las empresas arraigadas en India, China y el Sudeste Asiático explotan la proximidad a los centros de ensamblaje de rápido crecimiento co-diseñando soportes y arneses que se adaptan a las geometrías locales de carrocería en blanco. Varias han lanzado bocinas digitales sin contacto que eliminan por completo los contactos mecánicos, abriendo la puerta a bibliotecas de sonido descargables controladas por actualizaciones por vía inalámbrica. El conocimiento de simulación se está convirtiendo en un pasaporte para las listas de abastecimiento global, por lo que estas empresas incluyen modelos acústicos de elementos finitos en sus paquetes de cotización incluso cuando aún subcontratan el estampado de metal. La colaboración con flotas de transporte por aplicación les proporciona datos de ciclos de trabajo del mundo real para refinar los objetivos de durabilidad que se ajustan al tráfico urbano denso.

La dinámica de distribución añade otra capa competitiva que recompensa a las marcas capaces de tender puentes entre los programas de fábrica y los canales directos al consumidor. Las tiendas de comercio electrónico permiten a los recién llegados eludir a los mayoristas tradicionales de posventa y comercializar artículos especializados con amplio contenido de instalación, cerrando la brecha de conocimiento para los compradores que realizan sus propias reparaciones. Los proveedores de telemática de flotas se asocian con fabricantes de módulos que pueden publicar métricas de salud y uso, creando ingresos por suscripción tanto para hardware como para servicios de datos. Los proveedores establecidos responden abriendo centros de cumplimiento regionales que garantizan la entrega en 24 horas de unidades de reemplazo y kits de accesorios. El cumplimiento normativo sigue siendo el guardián universal, ya que las autoridades municipales y nacionales aplican límites de decibelios que pueden prohibir productos de otro modo populares de la noche a la mañana.

Líderes de la Industria de Sistemas de Bocinas Automotrices

Uno Minda

Robert Bosch GmbH

Hella GmbH & Co. KGaA

FIAMM Energy Technology S.p.A.

Mitsuba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Uno Minda lanzó una nueva gama de bocinas de trompeta para el mercado de posventa indio, citando la demanda de alertas vehiculares más claras.

- Septiembre de 2025: PRM Automotives India presentó su primera línea de bocinas en la Expo de Vehículos de Pasajeros 2.0, señalando un impulso hacia la fabricación de componentes.

- Abril de 2025: El Ministro de Transporte por Carretera de India propuso la obligatoriedad de sonidos de bocina basados en instrumentos tradicionales como la flauta y el tabla, orientando el mercado hacia placas de control totalmente programables.

Alcance del Informe del Mercado Global de Sistemas de Bocinas Automotrices

El Mercado Global de Sistemas de Bocinas Automotrices se analiza en función del tipo de producto, la forma de la bocina, el tipo de vehículo, el canal de distribución y la geografía.

Por Tipo de Producto, el mercado incluye Bocinas Eléctricas, Bocinas de Aire y Bocinas Electromagnéticas. Por Forma de Bocina, se categoriza en Bocinas Planas, Bocinas en Espiral y Bocinas de Trompeta. Por Tipo de Vehículo, cubre Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Canal de Distribución, el mercado se divide entre OEM y Posventa. Por Geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África.

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Bocina Eléctrica |

| Bocina de Aire |

| Bocina Electromagnética |

| Bocina Plana |

| Bocina en Espiral |

| Bocina de Trompeta |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bocina Eléctrica | |

| Bocina de Aire | ||

| Bocina Electromagnética | ||

| Por Forma de Bocina | Bocina Plana | |

| Bocina en Espiral | ||

| Bocina de Trompeta | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de bocinas automotrices en 2031?

Se prevé que el tamaño del mercado de sistemas de bocinas automotrices alcance USD 0,88 mil millones en 2031, creciendo a una CAGR del 3,23% durante 2026-2031.

¿Qué tipo de producto lidera actualmente la demanda global?

Las bocinas electrónicas tuvieron la mayor participación con el 45,61% en 2025, favorecidas por su bajo consumo de corriente y sus tonos definidos por software.

¿Qué segmento se espera que crezca más rápido para 2031?

Se proyecta que las bocinas de aire registren la CAGR más rápida del 3,29% a medida que los operadores de carga buscan advertencias más potentes para el tráfico denso.

¿Por qué Asia-Pacífico es una región focal para los proveedores?

La región representa el 39,81% de los ingresos y continúa expandiéndose sobre la base del creciente ensamblaje de vehículos en China e India.

Última actualización de la página el: