Tamaño y Participación del Mercado de Reparación de Colisiones Automotrices en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

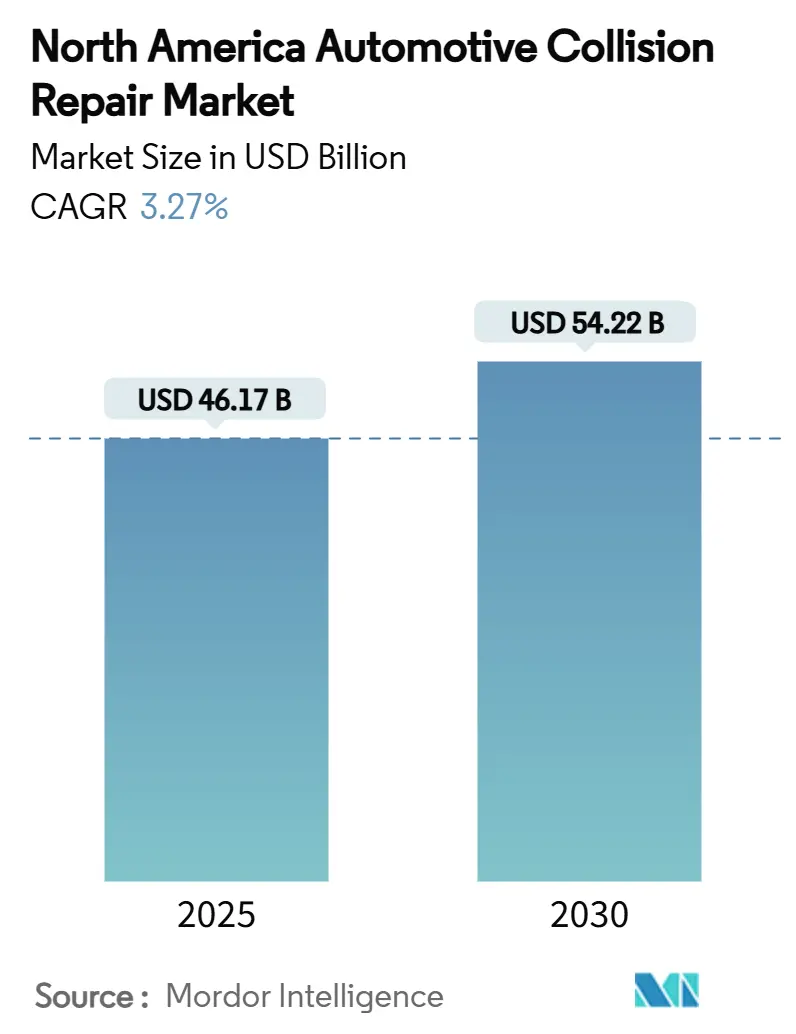

| Tamaño del Mercado (2025) | 46.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Colisiones Automotrices en América del Norte por Mordor Intelligence

El tamaño del Mercado de Reparación de Colisiones Automotrices en América del Norte se estima en USD 46,17 mil millones en 2025, y se espera que alcance los USD 54,22 mil millones en 2030, a una CAGR del 3,27% durante el período de pronóstico (2025-2030). Las inversiones de capital privado por más de USD 9 mil millones desde finales de 2023 subrayan la confianza de los inversores en el perfil de flujo de caja predecible del sector, así como en su resiliencia ante los ciclos económicos.[1]"Tendencias de Inversión de Capital Privado 2025," PitchBook Data, pitchbook.com Las regulaciones de seguridad más estrictas, especialmente el mandato de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) para el frenado de emergencia automático en todos los vehículos ligeros a partir de septiembre de 2029, están reformando la complejidad de las reparaciones y elevando los valores promedio de los tickets mediante calibraciones obligatorias de los Sistemas Avanzados de Asistencia al Conductor (ADAS).[2]"Regla Final de Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov La edad promedio de los vehículos aumentó a 12,7 años en 2024 y se espera que alcance los 13 años en 2026, manteniendo estables los volúmenes de reparación incluso cuando la frecuencia de colisiones por unidad disminuye. Los flujos de trabajo de seguros habilitados digitalmente están agilizando los reclamos y favoreciendo a los talleres equipados con plataformas de gestión integradas, reforzando el cambio hacia la consolidación de operadores de múltiples talleres (MSO).

Conclusiones Clave del Informe

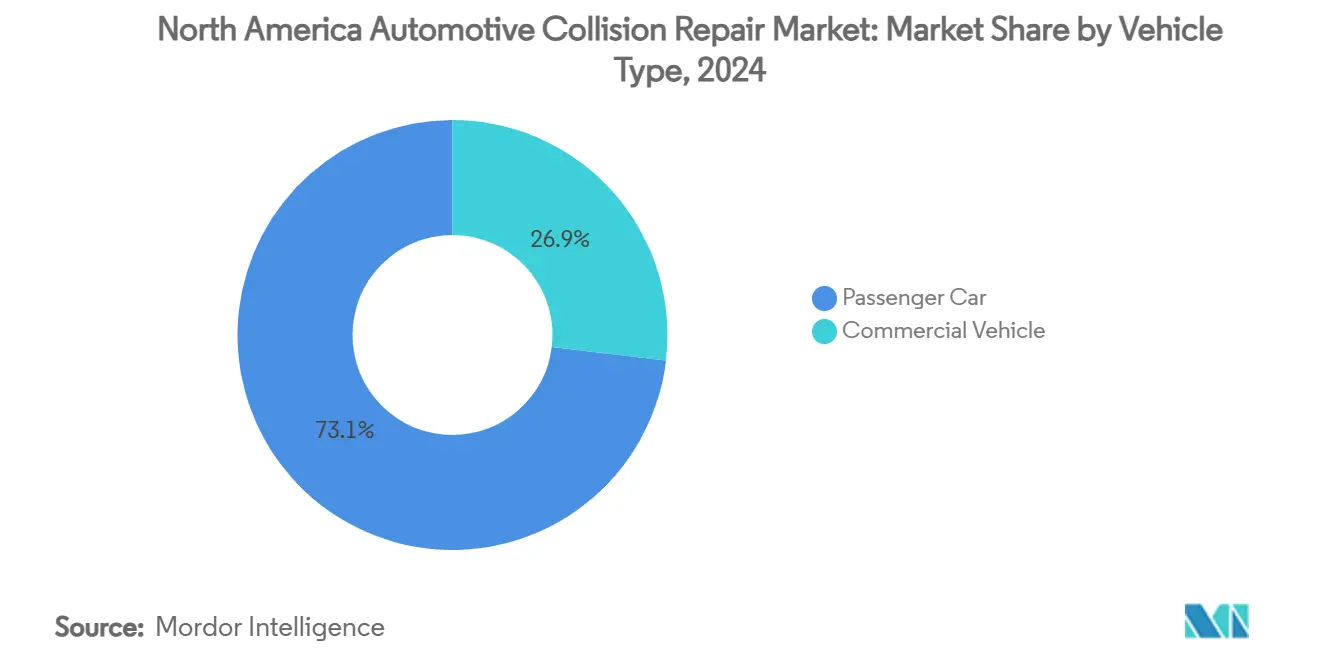

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,14% del tamaño del mercado de reparación de colisiones automotrices en América del Norte en 2024, mientras que los vehículos comerciales registraron la CAGR proyectada más alta del 3,34% hasta 2030.

- Por producto, las pinturas y recubrimientos lideraron con una participación de ingresos del 43,11% en 2024, y se prevé que los repuestos crezcan a una CAGR del 3,41% hasta 2030.

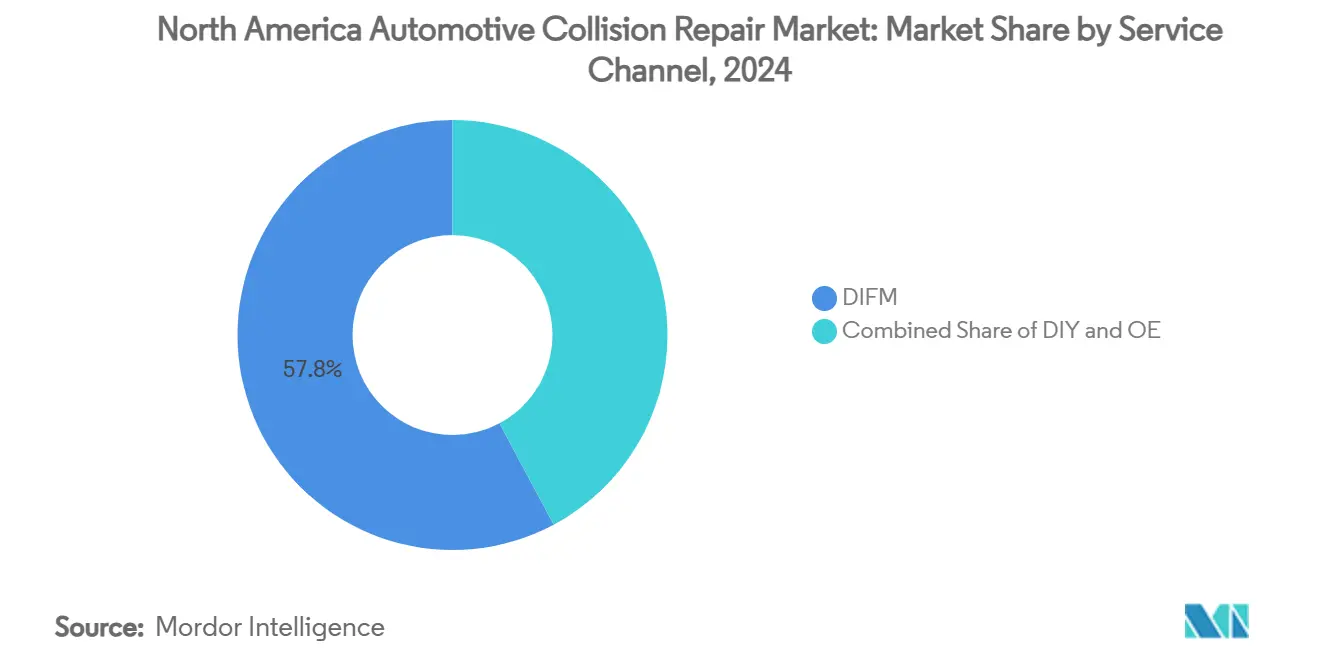

- Por canal de servicio, los servicios de Hágalo por Mí representaron el 57,81% del tamaño del mercado de reparación de colisiones automotrices en América del Norte en 2024, mientras que los servicios de Equipamiento Original avanzan a una CAGR del 3,64% hasta 2030.

- Por tipo de daño, las reparaciones cosméticas y de pintura capturaron el 46,21% de la participación en 2024, y el vidrio y la calibración de ADAS progresan a una CAGR del 3,45% hasta 2030.

- Por geografía, Estados Unidos mantuvo el 83,63% de la participación del mercado de reparación de colisiones automotrices en América del Norte en 2024, mientras que el Resto de América del Norte tiene previsto expandirse a una CAGR del 3,51% hasta 2030.

Tendencias e Información del Mercado de Reparación de Colisiones Automotrices en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la flota que extiende las reparaciones | +0.7% | América del Norte | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad estrictas en Estados Unidos y Canadá | +0.6% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Calibración de ADAS que incrementa el valor del ticket de reparación | +0.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Crecimiento del parque vehicular y de los kilómetros recorridos | +0.3% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Flujos de trabajo de seguros con enfoque digital | +0.3% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| MSO respaldados por capital privado | +0.2% | Estados Unidos, con expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Flota que Extiende la Demanda de Reparaciones

La edad promedio de los vehículos de pasajeros en América del Norte aumentó a 14,5 años, mientras que los camiones ligeros promediaron 11,9 años. Los vehículos con más de siete años representan ahora el 45% de los reclamos reparables, nueve puntos más que en 2019. Las unidades más antiguas incrementan la demanda de piezas de posventa o recicladas, mientras que los modelos más nuevos requieren componentes OEM y calibraciones de ADAS, generando un panorama de abastecimiento bifurcado. La frecuencia de pérdida total alcanzó el 22% de los reclamos en 2024, ampliando las cadenas de suministro de salvamento operadas por recicladores capaces de desmantelamiento rápido y distribución por comercio electrónico. Los talleres con abastecimiento diversificado y experiencia en tecnologías mixtas están mejor posicionados para monetizar ambos extremos de este espectro de antigüedad. La tendencia establece un piso bajo los volúmenes de reparación de colisiones a pesar de las reducciones de frecuencia impulsadas por la tecnología.

Regulaciones de Seguridad Estrictas en Estados Unidos y Canadá

Las normas de seguridad armonizadas entre la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y Transport Canada introducen obligaciones de cumplimiento complejas que los independientes más pequeños tienen dificultades para absorber. El requisito de frenado de emergencia automático vigente a partir de septiembre de 2029 estimula la demanda a corto plazo, ya que los vehículos más antiguos sin frenado de emergencia automático siguen siendo más propensos a colisiones. Los MSO más grandes con certificaciones OEM obtienen una ventaja regulatoria, ya que los fabricantes dictan cada vez más herramientas especializadas y capacitación para reparaciones que cumplan con la garantía. La Norma Federal de Seguridad de Vehículos de Motor (FMVSS) No. 305a sobre seguridad de vehículos eléctricos, vigente a partir de diciembre de 2025, obliga a los operadores a invertir en protocolos de alta tensión que elevan las barreras de capital para los nuevos participantes. La dinámica fomenta la consolidación a medida que los costos de cumplimiento aumentan y las eficiencias de escala se vuelven críticas para la rentabilidad.

Crecimiento del Parque Vehicular y los Kilómetros Recorridos en América del Norte

Los kilómetros recorridos en vehículos aumentaron de 2,77 billones de millas en 2021 a 3,26 billones de millas en 2023, incrementando la exposición al riesgo de colisión incluso cuando la frecuencia por vehículo tiende a la baja. La flota de vehículos ligeros de la región alcanzó los 197 millones de unidades, mientras que el promedio anual de millas por vehículo aumentó de 10.775 a 11.408. El crecimiento del comercio electrónico impulsa la utilización de vehículos comerciales, lo que obliga a los propietarios de flotas a priorizar el tiempo de actividad y la velocidad de reparación. Los mercados laborales respondieron con la expansión del empleo en reparación automotriz en Canadá a 112.166 trabajadores en 2022. Los corredores urbanos enfrentan restricciones de capacidad, lo que otorga a las marcas con múltiples ubicaciones una ventaja en la negociación del estatus preferido por las aseguradoras. Los mercados rurales se inclinan hacia modelos de reparación móvil debido a las mayores distancias de desplazamiento y los desafíos logísticos de las piezas.

Flujos de Trabajo de Seguros con Enfoque Digital

Las plataformas de evaluación de daños basadas en inteligencia artificial ahora reducen los tiempos de inspección inicial hasta en un 40%. Las aseguradoras se apoyan en estimaciones fotográficas ricas en datos, reduciendo las visitas de los ajustadores al sitio y comprimiendo los ciclos de reclamos. Los MSO equipados con sistemas de gestión de extremo a extremo se integran perfectamente con las plataformas de las aseguradoras, obteniendo mayores volúmenes de referencias. La estimación basada en fotografías obliga a los talleres a invertir en infraestructura de imágenes y capacitación del personal, elevando los estándares operativos. Los análisis predictivos integrados en los sistemas de reclamos facilitan el alcance proactivo de mantenimiento, creando oportunidades de ingresos incrementales. Los independientes más pequeños sin recursos de tecnología de la información corren el riesgo de quedar excluidos de los programas de reparación directa de las aseguradoras, acelerando el impulso de consolidación dentro del mercado de reparación de colisiones automotrices en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ADAS y seguridad activa que reducen las colisiones | -0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados | -0.4% | América del Norte | Largo plazo (≥ 4 años) |

| Suministro de piezas | -0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Límites de compuestos orgánicos volátiles en recubrimientos de acabado | -0.2% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

ADAS y Seguridad Activa que Reducen la Frecuencia de Colisiones

El frenado de emergencia automático obligatorio podría prevenir al menos 24.000 lesiones y al menos 360 muertes anuales una vez adoptado plenamente. La frecuencia de colisiones traseras ya está disminuyendo, erosionando el volumen de trabajos de menor gravedad. Sin embargo, los componentes de ADAS inflan la gravedad cuando ocurren accidentes, ya que los sensores y arneses de cableado dañados son costosos. Los talleres que no pueden manejar calibraciones pierden trabajo frente a competidores equipados. Las aseguradoras están recalibrando los modelos actuariales, lo que podría reducir los flujos de primas que financian las reparaciones. El efecto neto es un menor número de eventos reparables pero mayores ingresos por incidente en el mercado de reparación de colisiones automotrices en América del Norte.

Escasez de Técnicos Certificados

El empleo de técnicos de reparación de colisiones cayó drásticamente durante el año, mientras que la demanda anual de nuevos técnicos aumenta exponencialmente hasta 2025. La electrificación de vehículos y los materiales ligeros requieren una capacitación especializada que los programas de formación profesional tradicionales son lentos en ofrecer. La iniciativa de aprendizaje de Caliber Collision graduó a más de 1.000 técnicos en 2024, dejando un déficit considerable. La inflación salarial eleva los costos operativos y extiende los tiempos de ciclo a medida que los talleres hacen cola de trabajo por la limitada disponibilidad de mano de obra. La escasez restringe la capacidad de producción, moderando el crecimiento en el mercado de reparación de colisiones automotrices en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Incremento en Vehículos Comerciales Supera el Crecimiento General

En 2024, los automóviles de pasajeros mantuvieron el 73,14% de la participación del mercado de reparación de colisiones automotrices en América del Norte, aunque su tasa de crecimiento se rezaga a medida que la propiedad privada se estabiliza y la tecnología de seguridad prolifera. Los vehículos comerciales representan el segmento de más rápida expansión del mercado de reparación de colisiones automotrices en América del Norte, avanzando a una CAGR del 3,34% hasta 2030. Las unidades de flota exigen una rotación rápida para mantener los calendarios logísticos, y los operadores a menudo negocian contratos nacionales que canalizan el volumen hacia los MSO equipados con procesos uniformes. Los operadores de flotas prolongan la vida útil de los activos ante las altas tasas de interés, aumentando la exposición a colisiones durante ciclos de servicio extendidos. Las furgonetas eléctricas introducen verificaciones de seguridad del paquete de baterías y requisitos de herramientas aisladas, aumentando las necesidades de especialización laboral.

Los plazos de entrega más ajustados significan que las flotas priorizan la capacidad y la fiabilidad del taller sobre el costo, creando poder de fijación de precios para los consolidadores. Las plataformas de telemática ricas en datos facilitan el triaje proactivo de daños, permitiendo el pedido de piezas antes de que llegue el vehículo. El crecimiento de los vehículos comerciales, por tanto, amortigua la demanda agregada incluso cuando la frecuencia de los vehículos privados se suaviza. La creciente participación de ingresos del segmento fortalece las perspectivas a largo plazo del mercado de reparación de colisiones automotrices en América del Norte.

Por Producto: Los Ingresos por Repuestos se Aceleran con el Envejecimiento de la Flota

Las pinturas y recubrimientos representan el 43,11% de la participación del mercado de reparación de colisiones automotrices en América del Norte en 2024, mientras que se prevé que los ingresos por repuestos aumenten a una CAGR del 3,41%. El aumento de la edad promedio de los vehículos y la mayor densidad de componentes ADAS obligan a más reemplazos de componentes, impulsando la rotación de piezas. Las interrupciones en la cadena de suministro elevan los costos de mantenimiento de inventario, favoreciendo a los distribuidores que integran recubrimientos, consumibles y artículos mecánicos bajo un mismo paraguas, como lo ilustra la formación de LKQ Refinish en 2024.

Las piezas de vidrio están evolucionando de simples parabrisas a estructuras de alojamiento de sensores que requieren un ajuste y calibración precisos. Los consumibles se mantienen estables, pero experimentan cambios en la combinación de productos hacia materiales con bajo contenido de compuestos orgánicos volátiles. Las redes de distribución integradas mejoran las tasas de cumplimiento, reducen los tiempos de ciclo y mejoran el apalancamiento de los proveedores en el mercado de reparación de colisiones automotrices en América del Norte.

Por Canal de Servicio: Los Talleres Certificados por Equipamiento Original Amplían su Alcance

En 2024, los servicios de Hágalo por Mí capturaron el 57,81% del tamaño del mercado de reparación de colisiones automotrices en América del Norte, lo que refleja la preferencia de los consumidores por las reparaciones profesionales en vehículos cada vez más sofisticados. Se proyecta que los servicios de Equipamiento Original se expandan a una CAGR del 3,64% a medida que los fabricantes de automóviles profundizan su participación en los puntos de contacto posventa. Los programas certificados de Equipamiento Original dirigen las reparaciones en garantía a instalaciones autorizadas, elevando los estándares de hardware y capacitación.

Las aseguradoras aprecian el control de calidad certificado por Equipamiento Original y canalizan más volumen hacia dichas redes, reforzando su crecimiento. La participación en el segmento de Hágalo Usted Mismo continúa reduciéndose porque los ADAS y la electrificación elevan las barreras técnicas. La adopción de tecnología en la programación y la transparencia de las estimaciones mejora la satisfacción y la fidelidad del cliente, apoyando el cambio continuo hacia canales profesionalizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Daño: La Combinación de Vidrio y ADAS Impulsa el Crecimiento del Ticket

En 2024, los trabajos cosméticos y de pintura aún representaron el 46,21% de los ingresos, aunque la creciente integración de sensores obliga a que los reemplazos de parabrisas incluyan la alineación de cámaras y radares. Se prevé que los servicios de calibración de vidrio y ADAS crezcan un 3,45% anual hasta 2030, superando a otras categorías de daños.

Los errores de calibración pueden deshabilitar los sistemas de seguridad, exponiendo a los talleres a responsabilidades, lo que a su vez lleva a las aseguradoras a preferir instalaciones con capacidad de calibración documentada. Los vehículos eléctricos contribuyen con regímenes de daños más complejos, incluido el aislamiento de baterías y la obtención de imágenes termográficas tras el impacto. Estos factores elevan la gravedad promedio de las reparaciones, impulsando el crecimiento de los ingresos dentro del mercado de reparación de colisiones automotrices en América del Norte.

Análisis Geográfico

Estados Unidos domina el mercado de reparación de colisiones automotrices en América del Norte con una participación de ingresos del 83,63% en 2024, respaldado por el mayor número de flotas de vehículos ligeros registrados. El capital de inversión privada se concentra en los densos corredores metropolitanos donde los volúmenes de reparación justifican las huellas de múltiples ubicaciones, mientras que las áreas rurales permanecen menos consolidadas y dependientes de talleres independientes. Los marcos regulatorios de seguros favorecen los protocolos de reparación estandarizados que los MSO pueden cumplir a escala.

Canadá aporta dinámicas únicas a la industria de reparación de colisiones automotrices en América del Norte. Los reclamos de colisiones de vehículos eléctricos promediaron CAD 6.534, superando las reparaciones comparables en Estados Unidos. Los operadores transfronterizos como Boyd Group despliegan modelos compartidos de adquisición y capacitación que aprovechan el arbitraje del tipo de cambio y las normas de seguridad armonizadas.

El Resto de América del Norte —principalmente México— ancla el potencial de expansión futura a medida que aumenta la propiedad de vehículos y crece la capacidad de fabricación doméstica. Se prevé que la región alcance una CAGR del 3,51% hasta 2030. Las disposiciones del Tratado entre México, Estados Unidos y Canadá (T-MEC) simplifican el movimiento de piezas, aunque la variabilidad en las regulaciones locales y la estructura de mercado fragmentada requieren asociaciones con redes de servicio mexicanas establecidas. Los operadores equipados con interfaces de atención al cliente bilingües y cadenas de suministro localizadas están en posición de capturar una participación incremental en este corredor de alto crecimiento del mercado de reparación de colisiones automotrices en América del Norte.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Aproximadamente 40.000 talleres de reparación operan en Estados Unidos. Sin embargo, los cinco MSO más grandes controlaron conjuntamente el mayor número de ubicaciones y una parte significativa de los ingresos de 2024.[4]"Hoja de Datos de la Empresa 2025," Caliber Collision, calibercollision.com Los MSO aprovechan los centros de servicios compartidos, la adquisición centralizada de piezas y las academias de capacitación propias para ampliar la brecha operativa frente a los independientes.

Las iniciativas estratégicas se concentran en la adopción de tecnología. La integración de Crash Champions con Service King para crear más de 550 talleres permite la inversión en estimación basada en inteligencia artificial y bahías de calibración de ADAS. Gerber, parte de Boyd Group, despliega una única plataforma de recursos empresariales en los 985 sitios de América del Norte para estandarizar las métricas de tiempo de ciclo y los informes a las aseguradoras. Classic Collision emplea la agrupación geográfica para reducir la latencia en la entrega de piezas y mejorar la utilización de la mano de obra en los mercados urbanos de alta densidad.

Existen oportunidades de espacio en blanco en los servicios móviles y los centros dedicados de ADAS. Varios consolidadores están pilotando furgonetas de calibración in situ que se desplazan a talleres satélite sin equipamiento. Los fabricantes de equipos colaboran con los MSO para validar nuevos objetivos de alineación y software, forjando acuerdos de codesarrollo. La ventaja competitiva depende cada vez más de la integración de datos, con los operadores líderes analizando conjuntos de datos de telemática y reclamos para pronosticar la demanda de piezas y optimizar la dotación de personal. Estos cambios consolidan el desempeño a largo plazo del mercado de reparación de colisiones automotrices en América del Norte.

Líderes de la Industria de Reparación de Colisiones Automotrices en América del Norte

Caliber Collision

Boyd Group Services

Crash Champions

Classic Collision

Joe Hudson's Collision Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: CollisionRight alcanzó los 100 talleres de reparación de colisiones tras adquirir Tripp's Collision en Míchigan, posicionándose como el sexto MSO más grande y delineando planes para triplicar su huella en cinco años.

- Junio de 2024: LKQ Corporation fusionó sus negocios PBE y FinishMaster para establecer LKQ Refinish, ofreciendo distribución integrada de recubrimientos y piezas a más de 40.000 clientes de reparación de colisiones en América del Norte.

- Enero de 2024: Summit Partners comprometió capital de crecimiento en CollisionRight para apoyar la adquisición continua de talleres de reparación de colisiones regionales de alta calidad en el centro de Estados Unidos y el Atlántico Medio.

Alcance del Informe del Mercado de Reparación de Colisiones Automotrices en América del Norte

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Pinturas y Recubrimientos |

| Consumibles |

| Repuestos |

| Vidrio |

| Otros Productos |

| Hágalo Usted Mismo |

| Hágalo por Mí |

| Equipamiento Original |

| Reparación Estructural |

| Cosmética y Pintura |

| Calibración de Vidrio y ADAS |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial | |

| Por Producto | Pinturas y Recubrimientos |

| Consumibles | |

| Repuestos | |

| Vidrio | |

| Otros Productos | |

| Por Canal de Servicio | Hágalo Usted Mismo |

| Hágalo por Mí | |

| Equipamiento Original | |

| Por Tipo de Daño | Reparación Estructural |

| Cosmética y Pintura | |

| Calibración de Vidrio y ADAS | |

| Por Geografía | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reparación de colisiones automotrices en América del Norte?

El tamaño del mercado de reparación de colisiones automotrices en América del Norte alcanzó los USD 46,17 mil millones en 2025 y se proyecta que crezca hasta USD 54,22 mil millones en 2030.

¿Qué segmento geográfico lidera el mercado?

Estados Unidos domina con una participación de ingresos del 83,63%, respaldado por una flota de vehículos ligeros de 289 millones de unidades y una infraestructura de seguros madura.

¿Cómo están afectando los sistemas ADAS a los costos de reparación?

La calibración de ADAS añade entre USD 250 y USD 600 a cada orden de reparación y eleva los requisitos de herramientas, aumentando la gravedad promedio de las reparaciones incluso cuando la frecuencia de colisiones disminuye gradualmente.

¿Por qué está aumentando el interés del capital privado en la reparación de colisiones?

Los flujos de caja defensivos, el aumento de las tarifas laborales y las oportunidades de consolidación escalables han impulsado más de USD 9 mil millones de inversión de capital privado desde 2023.

¿Qué canal de servicio se está expandiendo más rápido?

Se proyecta que las redes de reparación certificadas por Equipamiento Original crezcan a una CAGR del 3,64% hasta 2030, a medida que los fabricantes de automóviles fortalecen el compromiso posventa y las aseguradoras favorecen las instalaciones certificadas.

¿Cuál es el mayor desafío operativo que enfrentan los talleres de reparación?

La escasez de técnicos certificados está restringiendo la capacidad, impulsando la inflación salarial y alargando los tiempos de ciclo, especialmente para las reparaciones complejas de ADAS y vehículos eléctricos.

Última actualización de la página el: