Tamaño y Participación del Mercado de Sensores de Presión Automotrices

Visión General del Mercado

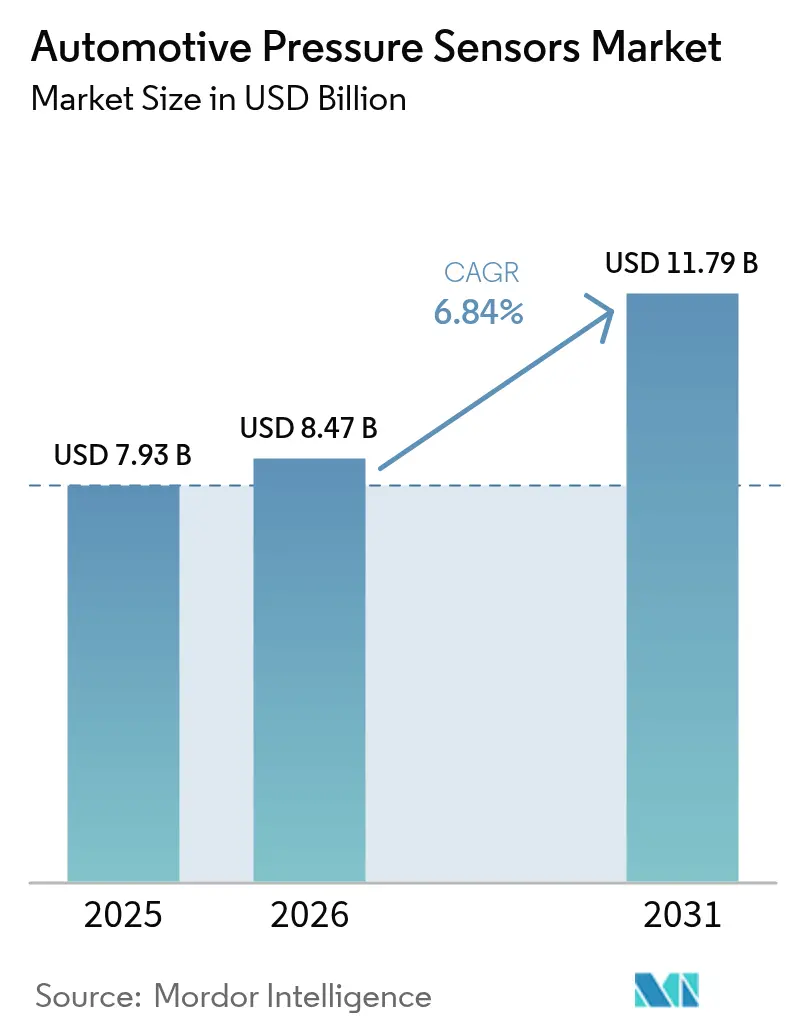

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión Automotrices por Mordor Intelligence

El tamaño del mercado de sensores de presión automotrices fue valorado en USD 7,93 mil millones en 2025 y se estima que crecerá desde USD 8,47 mil millones en 2026 hasta alcanzar USD 11,79 mil millones en 2031, a una CAGR del 6,84% durante el período de pronóstico (2026-2031). La demanda robusta surge a medida que los fabricantes reemplazan los manómetros mecánicos por dispositivos de estado sólido que alimentan datos en plataformas de vehículos definidas por software. La propulsión eléctrica, los sistemas de freno por cable listos para la conducción autónoma y los límites de emisiones armonizados a nivel mundial requieren más nodos de presión por vehículo, elevando tanto los volúmenes unitarios como el valor promedio del sensor. Asia-Pacífico continúa marcando el ritmo en escala de producción y lanzamientos de vehículos de nueva energía, mientras que Europa y América del Norte actualizan sus flotas para cumplir con el Reglamento General de Seguridad II de la UE, que obliga al monitoreo de presión de neumáticos en cada nueva clase de vehículo [1]Comisión Europea, "Reglamento General de Seguridad II," ec.europa.eu. Mientras tanto, los proveedores invierten en diseños de MEMS de carburo de silicio y capacitivos que sobreviven a los escapes más calientes y a las presiones más bajas del refrigerante de la batería, ampliando el alcance total direccionable del mercado de sensores de presión automotrices.

Conclusiones Clave del Informe

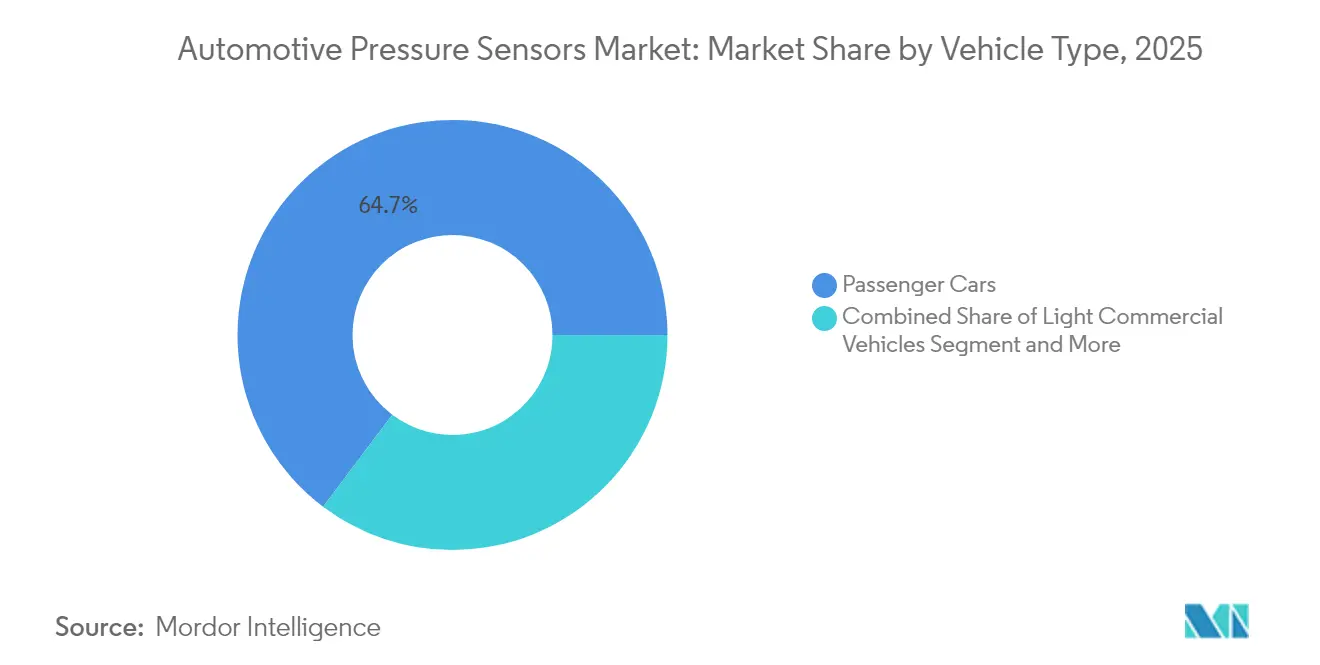

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,72% de la participación del mercado de sensores de presión automotrices en 2025, avanzando a una CAGR del 7,78% hasta 2031.

- Por aplicación, los sistemas de monitoreo de presión de neumáticos representaron el 38,90% de la participación del tamaño del mercado de sensores de presión automotrices en 2025, mientras que se espera que la detección de recirculación de gases de escape crezca a una CAGR del 10,02%.

- Por tipo de presión, los sensores absolutos lideraron con una participación de ingresos del 44,30% en 2025; se pronostica que los sensores manométricos se expandirán a una CAGR del 8,72% hasta 2031.

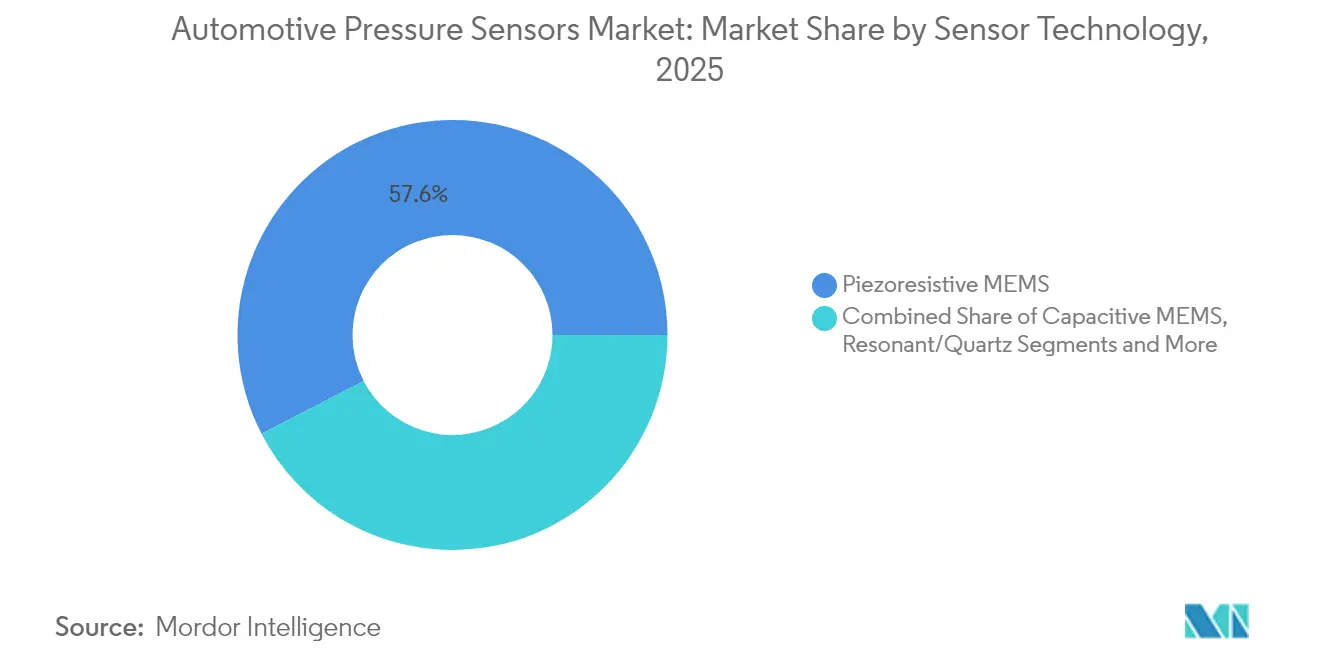

- Por tecnología de sensor, los dispositivos MEMS piezorresistivos capturaron el 57,60% de los ingresos de 2025, mientras que el MEMS capacitivo es la clase de más rápido crecimiento con una CAGR del 8,38%.

- Por canal de ventas, los sensores instalados por el fabricante de equipos originales representaron el 87,10% de los ingresos de 2025, mientras que se espera que el canal de posventa crezca a una CAGR del 9,74%.

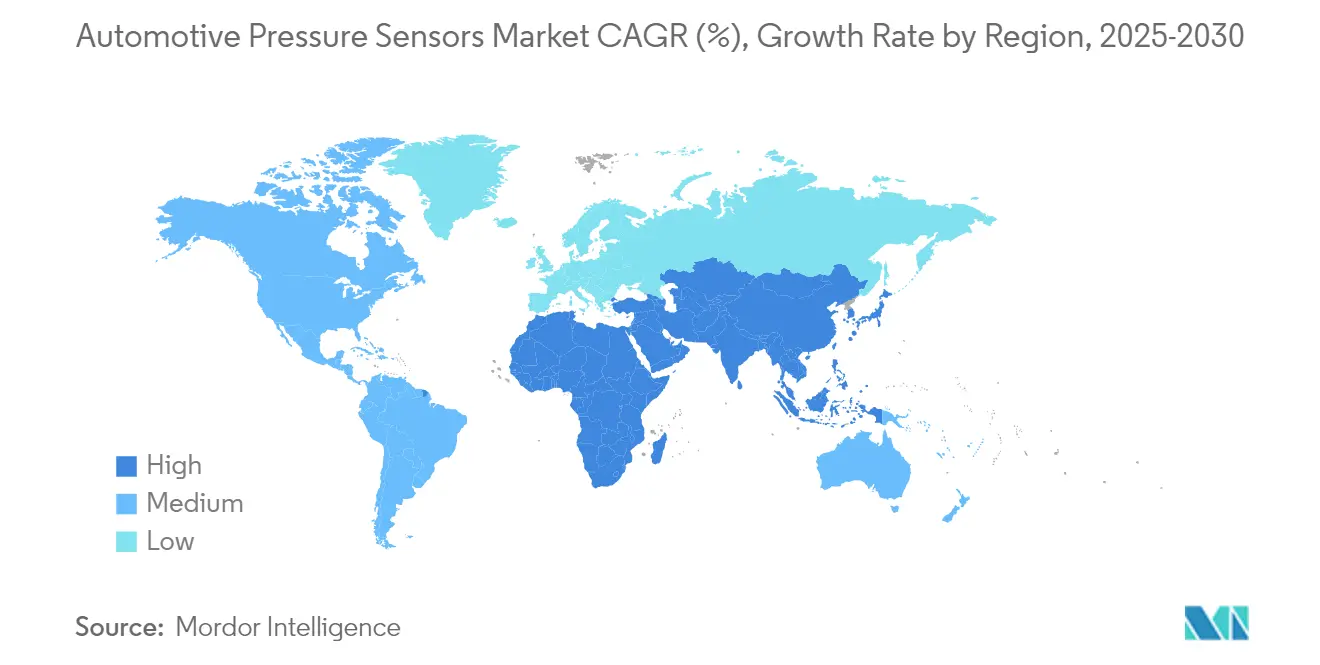

- Por geografía, Asia-Pacífico capturó el 49,20% de la participación del mercado de sensores de presión automotrices en 2025, y se proyecta que se expanda a una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales para la Instalación de TPMS | +1.8% | Europa, América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Escalada en la Producción de Trenes de Potencia Electrificados | +1.5% | Núcleo en Asia-Pacífico, expansión mundial | Mediano plazo (2-4 años) |

| Creciente Integración de ADAS y Sistemas Autónomos | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas Globales más Estrictas de Emisiones y Economía de Combustible | +1.0% | Global, liderado por la UE y China | Largo plazo (≥ 4 años) |

| Sensores de Alta Temperatura Basados en SiC Abren Casos de Uso en el Lado del Escape | +0.8% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Los Diagnósticos OTA Requieren Sensores Inteligentes con Autodiagnóstico | +0.7% | América del Norte y Europa, escalando globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para la Instalación de TPMS

Los reguladores ahora tratan los datos de presión de neumáticos como información de seguridad de primera línea. A partir de julio de 2024, el Reglamento General de Seguridad II de la UE exige TPMS en cada automóvil de pasajeros, autobús, camión y remolque nuevo [2]Continental AG, "Innovaciones en TPMS y Seguridad," continental.com. Mandatos comparables ya existen en los Estados Unidos, mientras que los gobiernos de América del Sur y el Sudeste Asiático redactan normas equivalentes. Los fabricantes de equipos originales aprovechan la infraestructura inalámbrica obligatoria para añadir análisis del desgaste de la banda de rodadura y alertas en la nube, aumentando el valor del sensor, y prefieren proveedores que ofrezcan protocolos cifrados que superen las auditorías de ciberseguridad.

Escalada en la Producción de Trenes de Potencia Electrificados

Las plataformas de vehículos eléctricos de batería introducen nodos de presión adicionales en los circuitos de refrigerante, los circuitos de freno por cable y los sistemas de refrigerante cerrados; la retroalimentación precisa previene el escape térmico y optimiza las ventanas de temperatura de carga rápida. Los ensambladores chinos integran varios dados MEMS de baja presión por módulo, mientras que las marcas premium europeas migran a arquitecturas de 800 voltios que requieren un aislamiento eléctrico más robusto. El creciente número de puntos de datos amplía tanto el volumen como la complejidad, recompensando a los proveedores que combinan hardware robusto con algoritmos de salud del paquete dentro del mercado de sensores de presión automotrices.

Creciente Integración de ADAS y Sistemas Autónomos

Los pilotos de autopista sin manos demandan datos sincronizados de frenos y chasis que se alineen con las transmisiones de cámara, radar y lidar. Los sensores MEMS dentro de los actuadores electrohidráulicos alimentan señales de fuerza de frenado en tiempo real conformes con ISO 26262 ASIL-D. Los prototipos de Nivel 3 especifican canales redundantes, duplicando el número de sensores. Las actualizaciones continuas por vía inalámbrica favorecen las piezas precargadas con ganchos de calibración, generando ingresos recurrentes por software para los proveedores de sensores de presión y fortaleciendo su papel en los ecosistemas de vehículos definidos por software.

Normas Globales más Estrictas de Emisiones y Economía de Combustible

Euro 7 exige el monitoreo continuo de contrapresión y filtro de partículas a partir de 2025, impulsando la demanda de MEMS de carburo de silicio que sobreviven a corrientes de escape de 800 °C. China VI-b y California LEV IV están configurados para reflejar estas normas, garantizando la alineación mundial. Dado que cada tren de potencia —gasolina, diésel, híbrido o hidrógeno— enfrenta una verificación más estricta en condiciones reales, la detección de presión a alta temperatura asegura una trayectoria de crecimiento a largo plazo para los proveedores establecidos de SiC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios de Sensores y Presión sobre los Márgenes | –1.2% | Global, más aguda en las fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | –0.9% | Proveedores de nivel automotriz global | Mediano plazo (2-4 años) |

| Ciberriesgo de Falsificación de Señales TPMS | –0.6% | América del Norte y Europa, mercados de vehículos conectados | Largo plazo (≥ 4 años) |

| Carga Compleja de Certificación Multi-Norma | –0.5% | Global, mayor barrera en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios de Sensores y Presión sobre los Márgenes

Los fabricantes de automóviles negocian reducciones de costos anuales del 2-3% en los manómetros de colector y TPMS heredados, mientras que las fundiciones contratadas del Sudeste Asiático replican diseños maduros, comprimiendo los márgenes. Para defender los precios, los proveedores agrupan diagnósticos y API de mantenimiento predictivo que crean ingresos por suscripción. No obstante, los objetivos implacables de reducción de costos exigen un empaquetado eficiente, pruebas externalizadas y reducciones agresivas del dado, lo que desafía a las empresas más pequeñas y modera la rentabilidad a corto plazo dentro del mercado de sensores de presión automotrices.

Volatilidad en la Cadena de Suministro de Semiconductores

La producción de MEMS (Sistemas Microelectromecánicos) automotrices depende de la escasa capacidad de 200 mm, pero las fundiciones priorizan la lógica de teléfonos inteligentes de mayor margen, dejando los nodos analógicos más antiguos de más de 65 nm con cuellos de botella. Los proveedores de primer nivel se protegen con doble abastecimiento y existencias de reserva, pero los terremotos, los cortes de energía o las sanciones aún interrumpen las entregas. Cada lote perdido repercute en las líneas de producción justo a tiempo, obligando a los fabricantes de equipos originales a recortar la producción, lo que puede reducir el crecimiento trimestral del mercado de sensores de presión automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento del Volumen

Los automóviles de pasajeros dominan los despliegues, reflejando tanto la escala de producción global como el rápido cambio hacia la propulsión eléctrica. En 2025, las plataformas de pasajeros representaron el 64,72% de la participación del mercado de sensores de presión automotrices y registran una CAGR del 7,78% hasta 2031. La adopción se acelera a medida que las marcas de lujo integran suspensión neumática adaptativa, aerodinámica activa y servicio predictivo de frenos. Los sedanes eléctricos colocan nodos de baja presión adicionales en los enfriadores de batería y las bombas de calor de cabina, ampliando el número de sensores por vehículo. Las furgonetas comerciales y los camiones ligeros quedan rezagados en volumen, pero atraen la atención de las flotas de entrega de última milla que demandan monitoreo de carga y optimización del frenado regenerativo. Los camiones medianos y pesados enfrentan mandatos de la UE para TPMS en nuevas homologaciones, impulsando manómetros de mayor rango que prosperan en ciclos de trabajo más exigentes. Los pilotos de carga autónoma emplean circuitos de presión redundantes para satisfacer los criterios de operación a prueba de fallos. En consecuencia, las ofertas diversificadas en todas las clases de vehículos permiten a los proveedores protegerse contra la debilidad cíclica en cualquier segmento individual, apoyando ganancias sostenibles para el mercado de sensores de presión automotrices.

El crecimiento de segundo nivel proviene de vehículos especializados fuera de carretera donde las cargas de trabajo hidráulicas y los ciclos de trabajo prolongados impulsan la demanda de diafragmas de alta presión de prueba. La maquinaria agrícola integra el control digital de inflado de neumáticos para la gestión de la compactación del suelo, mientras que los equipos de construcción adoptan el seguimiento en tiempo real de la salud hidráulica. Aunque los volúmenes unitarios son modestos, los precios de venta promedio aumentan porque estos sensores incorporan celdas de acero inoxidable o cerámica y conectores sellados. El liderazgo de los automóviles de pasajeros coexiste, por tanto, con nichos rentables en aplicaciones pesadas, enriqueciendo la captura de valor general de la industria de sensores de presión automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio del TPMS Desafiado por el Monitoreo de Escape

Los sistemas de monitoreo de presión de neumáticos generaron el 38,90% de los ingresos de 2025, consolidando su papel como punto de entrada para las nuevas regulaciones. Cada vehículo ligero lleva de cuatro a seis sensores en los guardabarros de las ruedas, y los equipos premium añaden una quinta unidad para la rueda de repuesto. Las baterías de los sensores duran hasta 10 años, creando un mercado de posventa similar a una anualidad. Sin embargo, Euro 7 desplaza el gasto incremental hacia los subsistemas de recirculación de gases de escape, trampa de partículas y dosificación de SCR que ahora necesitan retroalimentación de presión continua. Estos módulos de escape registran la CAGR más rápida del 10,02% y requieren dados de carburo de silicio de alta temperatura que alcanzan el doble del precio de venta promedio de las unidades TPMS comunes. La detección de presión de frenos y ABS sigue siendo un núcleo estable, aunque la migración al freno por cable introduce una resolución más fina y redundancia que aumentan el número de dispositivos. La detección de colector del motor, riel de combustible y sobrealimentación del turbo evoluciona hacia una mayor precisión en grandes variaciones de presión, manteniendo la demanda heredada intacta incluso a medida que avanza la electrificación. En cada ancho de banda, el mercado de sensores de presión automotrices se beneficia de una demanda de aplicación diversificada, con el gasto en cumplimiento impulsando picos a corto plazo y las características de salud habilitadas por software creando ingresos de ciclo más largo.

Dentro de la cabina, los módulos inteligentes de airbag emplean información de presión barométrica para mejorar la clasificación de los ocupantes. El control climático de próxima generación aprovecha el monitoreo de compresión de vapor para optimizar la carga de refrigerante en las bombas de calor comunes en los vehículos eléctricos. Los sistemas de control de marcha integran captadores de presión rápidos de 10 kHz para regular los amortiguadores semiactivos. A medida que aumenta el número de sensores, los buses digitales multiplexados reemplazan las líneas analógicas, simplificando el peso del arnés y aumentando la fiabilidad. El alcance cada vez mayor subraya cómo el mercado de sensores de presión automotrices continúa migrando de manómetros analógicos de propósito único a nodos digitales en red que alimentan controladores de dominio centralizados.

Por Tipo de Presión: Los Sensores Absolutos como Ancla, los Sensores Manométricos se Aceleran

Las celdas de presión absoluta, vinculadas a un vacío de referencia sellado, retuvieron una participación del 44,30% en 2025 gracias al amplio uso en la gestión del motor. Gobiernan la recuperación de vapores de combustible, la dinámica del colector de admisión y la compensación barométrica en calibraciones sensibles a la altitud. Sin embargo, los sensores manométricos que leen en relación con el ambiente ahora registran una CAGR del 8,72%, impulsados por los circuitos de refrigerante de vehículos eléctricos y los sistemas de freno electrohidráulico donde el desplazamiento atmosférico es más relevante. Los dispositivos de alta diferencial miden caídas de presión a través de filtros de partículas y enfriadores de EGR; llevan especificaciones de rango dinámico más amplio y diafragmas robustos capaces de sobrevivir al hollín y los condensados ácidos. Las unidades de bajo vacío han encontrado nueva vida en las bombas de vacío electromecánicas para la asistencia de frenos en automóviles eléctricos de batería. Tal diversidad garantiza que cada modalidad de presión capture un envolvente de rendimiento definido, apoyando la expansión equilibrada del mercado de sensores de presión automotrices.

Los paquetes híbridos de doble puerto fusionan la medición absoluta y diferencial en un solo dado, reduciendo la lista de materiales para compartimentos de motor ajustados. Los proveedores también co-integran elementos de temperatura, reduciendo el número de componentes en los circuitos de gestión térmica. A medida que las plataformas de vehículos convergen en arquitecturas de dominio centralizadas, un único nodo digital que emite múltiples tramas de presión simplifica el mantenimiento del software. Este impulso de integración eleva la densidad funcional total enviada al mercado de sensores de presión automotrices mientras reduce la complejidad del cableado.

Por Tecnología de Sensor: El Dominio del MEMS Piezorresistivo Bajo Presión

El MEMS piezorresistivo mantuvo una participación del 57,60% en 2025, respaldado por su bajo costo, controles de proceso bien establecidos y comportamiento de deriva estable. Décadas de datos sobre modos de fallo hacen que estos dispositivos sean fáciles de calificar para los fabricantes de equipos originales. Sin embargo, el MEMS capacitivo registra una CAGR del 8,38% porque su topología de placa móvil sobresale en lecturas por debajo de 100 kPa y utiliza una corriente en reposo mínima, una ventaja en los paquetes de vehículos eléctricos de batería cuyos presupuestos de consumo parásito son ajustados. Las celdas capacitivas también exhiben una resistencia superior a los golpes, útil en el TPMS del extremo de la rueda. Las microestructuras basadas en resonancia aparecen en manómetros de colector de alta precisión, aprovechando los cambios de frecuencia para una precisión de escala completa inferior al 0,1% en función de la temperatura. Los sensores de carburo de silicio, desarrollados originalmente con la NASA para aeronáutica extrema, ahora migran hacia los filtros de partículas diésel donde la operación a 600 °C es rutinaria. Los enfoques de fibra óptica y onda acústica de superficie permanecen en nichos, pero ofrecen inmunidad electromagnética, valiosa en las unidades de accionamiento de alta tensión. La amplitud de la pila tecnológica mantiene el mercado de sensores de presión automotrices abierto a la innovación mientras preserva una línea de base estable en los chips piezorresistivos convencionales.

Las fundiciones experimentan con la encapsulación al vacío a nivel de oblea para bloquear las cavidades de referencia durante la singulación del dado, reduciendo drásticamente el tiempo de ajuste. El codiseño de ASIC fusiona el front-end analógico, el ADC y las interfaces SENT o PSI5 en un único dado complementario, permitiendo la calibración digital a velocidad de línea. Estas economías de empaquetado y prueba ayudan a los proveedores a compensar la erosión de precios en los segmentos comoditizados y a defender los márgenes, manteniendo la capacidad de inversión en toda la industria de sensores de presión automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: La Integración en el Fabricante de Equipos Originales Prevalece, el Mercado de Posventa Evoluciona

La instalación en el equipo original representó el 87,10% de los envíos de 2025, ya que los fabricantes de automóviles especifican los sensores al inicio de los ciclos de vida de la plataforma. Los proveedores de primer nivel codesarrollan módulos que cumplen con las auditorías de ASIL, compatibilidad electromagnética y seguridad funcional, asegurando victorias de diseño para ciclos de modelo de 7 años. El segmento de posventa, aunque más pequeño, gana impulso y se proyecta que crezca con una CAGR del 9,74%, a medida que los ciclos de agotamiento de la batería del TPMS desencadenan la demanda de reemplazo y las flotas buscan tiempo de actividad a través de kits de mantenimiento predictivo. Los distribuidores independientes almacenan sensores multiprocotolo programables capaces de clonar los identificadores del fabricante de equipos originales, simplificando la logística del taller de servicio. Los receptores TPM con seguridad cibernética están entrando en el canal de reemplazo, aprovechando la preocupación por los ataques de falsificación de radiofrecuencia que los grupos de investigación han publicado. A medida que los vehículos envejecen más de 12 años, las oportunidades del ciclo de vida se expanden, dando al mercado de sensores de presión automotrices una cola duradera de piezas de servicio de alto margen.

Los programas de remanufactura y devolución de núcleos están surgiendo para los sensores de acero inoxidable utilizados en los sistemas de escape diésel pesado. Los proveedores reacondicionan las carcasas y colocan nuevos diafragmas, reduciendo costos e impacto ambiental. Los mercados digitales integran el historial de diagnóstico del sensor con las bases de datos de VIN, recomendando números de pieza precisos y tutoriales de instalación. Tal conveniencia amplía la penetración del mercado de posventa, reforzando la resiliencia del mercado de sensores de presión automotrices ante los ciclos de demanda de vehículos nuevos.

Análisis Geográfico

Asia-Pacífico sigue siendo el motor de volumen del mercado de sensores de presión automotrices, liderando con una participación del 49,20% en 2025. Se proyecta además que la región crezca con una CAGR del 9,21% hasta 2031, a medida que China acelera la producción de vehículos eléctricos e integra múltiples nodos de baja presión para la seguridad de la batería. Los fabricantes locales se benefician de los mandatos de contenido nacional que incentivan el abastecimiento doméstico de MEMS, reduciendo la dependencia de las importaciones. India escala los clústeres de ensamblaje automotriz en Gujarat y Tamil Nadu, fomentando cadenas de suministro de sensores regionales junto con la electrónica de tren de potencia. Japón mantiene el liderazgo en herramientas de microfabricación, alimentando la fabricación de obleas externalizadas para marcas globales, mientras que Corea del Sur aprovecha sus fábricas de electrónica de consumo para impulsar la miniaturización de sensores. Los subsidios gubernamentales para laboratorios de movilidad inteligente mantienen los ciclos de diseño regionales cortos, mejorando la competitividad.

América del Norte combina el impulso regulatorio con el empuje tecnológico. Las normas de la NHTSA sobre TPMS y los estándares de emisiones de la EPA garantizan la demanda de referencia, mientras que las pilas de software de Silicon Valley aceleran el cambio hacia dominios centralizados que favorecen los protocolos de presión digital. Los fabricantes de equipos originales de Detroit localizan el ensamblaje de paquetes de batería y la integración de la gestión térmica, aumentando el contenido de sensores domésticos. El sector de camiones pesados de Canadá adopta el control de inflado de neumáticos de alta precisión para ganancias de eficiencia de combustible, extendiendo el uso de sensores a aplicaciones vocacionales. El ecosistema de Nivel 2 de México suministra carcasas moldeadas y estampados de marco de plomo, apoyando la optimización de costos regional en todo el mercado de sensores de presión automotrices.

El panorama político de Europa es el más estricto. La legislación Euro 7 obliga al monitoreo de escape en tiempo real, impulsando la adopción de sensores de alta temperatura de SiC. El Reglamento General de Seguridad obliga al TPMS en cada clase de vehículo, elevando la densidad de sensores en remolques y autocares. Los fabricantes de equipos originales premium de Alemania especifican módulos de presión de frenos de doble redundancia para la aprobación autónoma de Nivel 3. Francia e Italia canalizan fondos de recuperación hacia proyectos de autobuses eléctricos que integran detección avanzada del refrigerante de la batería. Las plantas de Europa del Este atraen nuevas inversiones en empaquetado de MEMS, aprovechando la mano de obra competitiva mientras permanecen dentro del mercado común. En conjunto, las regulaciones sincronizadas y los usuarios finales sofisticados estabilizan la demanda a largo plazo en todo el mercado de sensores de presión automotrices.

Panorama regulatorio

Las normas de seguridad y emisiones continúan imponiendo la incorporación de la detección de presión en la homologación de tipo de vehículos y las pruebas de cumplimiento. En la Unión Europea, el Reglamento General de Seguridad (UE) 2019/2144 amplía el contenido de seguridad obligatorio en todas las clases de vehículos, reforzando la instalación de TPMS y los diagnósticos relacionados como requisito básico a partir de la ventana de implementación de julio de 2024 destacada en el contexto del informe. En Estados Unidos, la NHTSA aplica los requisitos de TPMS mediante la FMVSS 138 (49 CFR 571.138), manteniendo el TPMS como una aplicación regulada y duradera de demanda tanto para OEM como para el mercado de repuestos.

Más allá de las regulaciones a nivel de vehículo, los proveedores también califican dispositivos y procesos según normas de electrónica automotriz que los OEM y los proveedores de Nivel 1 suelen exigir para el abastecimiento. La norma AEC-Q103-002 se utiliza para calificar dispositivos sensores MEMS mediante pruebas de estrés basadas en mecanismos de fallo, y China cuenta con una norma dedicada a sensores de presión automotrices, la QC/T 822-2024, que cubre requisitos, métodos de prueba y reglas de inspección en casos de uso de motor, freno y sistemas de urea. Para aplicaciones especializadas, normas ISO como la ISO 20766-21:2023 (sensores de presión y temperatura para sistemas de GLP) y la ISO 15638-23:2025 (marcos de comunicación de datos para el monitoreo de presión de neumáticos en vehículos comerciales) añaden capas adicionales de cumplimiento que afectan la documentación de diseño, el alcance de validación y las cargas de certificación multirregional.

Análisis de la cadena de valor

La cadena de valor va desde la fabricación de obleas MEMS y el suministro de circuitos integrados analógicos o de señal mixta complementarios, pasando por el encapsulado, la calibración o ajuste, la integración de módulos, y luego la entrega por parte de proveedores de Nivel 1 a las plataformas de los OEM, con una vía de servicio más pequeña pero creciente hacia el mercado de repuestos. En la parte inicial, los sensores de presión dependen de la capacidad de semiconductores de nodo maduro y de procesos MEMS especializados (grabado profundo de silicio, unión de obleas y encapsulado a nivel de oblea). El valor en la parte final se concentra en la capacidad de calibración, la integración de diagnósticos de seguridad funcional y las funciones de RF o seguridad para los módulos TPMS. Los principales proveedores de Nivel 1, como Bosch, Continental y DENSO, se encuentran en el centro de la integración, combinando a menudo chips MEMS, ASIC y firmware en ensamblajes específicos de aplicación entregados bajo contratos de largo ciclo de plataforma.

El riesgo de suministro se concentra en la disponibilidad restringida de chips de grado automotriz y en los largos plazos de recalificación que dificultan una segunda fuente de suministro rápida una vez que un módulo se ha congelado. La cobertura de Reuters en 2025 destacó una renovada disrupción en la cadena de suministro de semiconductores automotrices vinculada a restricciones de exportación que afectan a los chips automotrices estándar, subrayando la vulnerabilidad de los módulos de sensores de presión que dependen de semiconductores discretos y componentes calificados con un control de cambios prolongado. Para reducir la exposición a interrupciones, los proveedores hacen énfasis en el doble abastecimiento cuando es posible, trasladan más pasos a líneas internas controladas (o a fabricación por contrato estrictamente gobernada) y añaden presencia de fabricación regional, aunque siguen dependiendo de ecosistemas de equipos y materiales distribuidos globalmente para el procesamiento y prueba de MEMS.

Panorama Competitivo

La estructura de la industria está moderadamente concentrada, con varios proveedores clave que controlan una posición dominante en el mercado. Sensata Technologies derivó ventas de la detección automotriz, combinando dados piezorresistivos con ASIC para trenes de potencia híbridos. Continental integra los transceptores TPMS en su controlador de dominio, vendiendo una plataforma agrupada que acorta los ciclos de validación del fabricante de equipos originales. Bosch presentó su sensor de rueda MEMS SMP290 habilitado para Bluetooth en junio de 2025, extendiendo la vida útil del diseño a 10 años mientras comparte el módulo de radiofrecuencia con las redes de entrada pasiva. Cada líder invierte en pilas de software internas, permitiendo la calibración por vía inalámbrica y los diagnósticos que atraen a los clientes de flotas.

Los competidores de nivel medio se centran en la detección de escape de SiC o en los nodos térmicos de vehículos eléctricos capacitivos donde los titulares poseen menos patentes. El especialista chino Trensor reveló recientemente planes para abrir una planta en Malasia para diversificar el riesgo y acortar los plazos de entrega para las líneas de ensamblaje de la ASEAN. Los actores europeos con poca fabricación propia licencian procesos de obleas de institutos de investigación, aprovechando las subvenciones públicas para la producción piloto. El creciente énfasis en la seguridad funcional impulsa el desarrollo colaborativo; NOVOSENSE y Continental se asociaron en octubre de 2024 para co-diseñar ASIC de presión calificados como ASIL-D. El cumplimiento de la ciberseguridad crea oportunidades para los proveedores de software que cifran las cargas útiles de radiofrecuencia, un nicho que las casas de componentes tradicionales rara vez abordan. Tal colaboración entre dominios mantiene el mercado de sensores de presión automotrices dinámico y rico en innovación.

Las estrategias prospectivas incluyen la unión de obleas con frita de vidrio para reducir el número de paquetes, la fabricación aditiva de diafragmas cerámicos para medios agresivos y los motores de aprendizaje automático en el sensor que detectan la deriva antes de que supere los límites de calibración. Las solicitudes de patentes se agrupan en torno a la hermeticidad a nivel de oblea y el aislamiento de alta tensión para paquetes de batería de 1.000 V. Las fusiones siguen siendo selectivas a medida que los consejos de administración sopesan el riesgo geopolítico y la intensidad de capital de las fábricas. En general, los sólidos grupos de beneficios apoyan la I+D sostenida, permitiendo que el mercado de sensores de presión automotrices cumpla los próximos hitos de seguridad y sostenibilidad.

Líderes de la Industria de Sensores de Presión Automotrices

DENSO Corporation

Robert Bosch GmbH

Infineon Technologies AG

Sensata Technologies, Inc.

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas de propulsión electrificados y las arquitecturas de vehículos definidos por software amplían el alcance direccionable de la detección de presión más allá de los nodos tradicionales de colector y TPMS. Los principales espacios en blanco se encuentran en la seguridad de baterías, la gestión térmica y la detección digitalmente conectada. Un ejemplo concreto de producto dentro del alcance es el sensor de presión absoluta digital XENSIV KP467 de Infineon, posicionado para sistemas de gestión de baterías con el fin de monitorear pulsos de presión asociados con eventos de fuga térmica, alineando la detección de presión con los requisitos de seguridad de baterías y casos de uso de detección de mayor valor. Esto respalda oportunidades para proveedores que puedan combinar una precisión robusta de baja presión, diagnósticos de seguridad funcional e interfaces digitales que reduzcan la complejidad del cableado, adaptándose a arquitecturas de cómputo centralizadas.

La expansión del contenido impulsada por la regulación y la actividad de estandarización también refuerzan la necesidad de marcos de sensores y datos conformes e interoperables que los proveedores puedan comercializar en distintas plataformas. En Europa, los requisitos en evolución de homologación de tipo y monitoreo a bordo (por ejemplo, el Reglamento de Ejecución (UE) 2025/1707 de la Comisión, citado en el paquete de evidencia) mantienen el enfoque de los OEM en un rendimiento medible y diagnosticable en las funciones de propulsión y seguridad, lo que aumenta la demanda de sensores con autodiagnóstico y trazabilidad. En el plano tecnológico, los enfoques que están madurando en producción, como la integración ASIC sobre MEMS, el encapsulado sin gel y las salidas digitalmente nativas, crean espacio para soluciones de plataforma que escalan a través de TPMS, hidráulica de frenado por cable, circuitos de refrigerante de vehículos eléctricos y detección de postratamiento de gases de escape. Los proveedores que simplifican la certificación multiestándar y la validación de ciberseguridad pueden acortar los ciclos de calificación de los OEM y asegurar una cobertura más amplia de diseño incorporado.

Desarrollos recientes del sector

- Marzo de 2026: Infineon Technologies AG actualizó la documentación del sensor de presión absoluta digital KP467 XENSIV (revisión 1.20 de la hoja de datos). Posicionar el dispositivo para sistemas de gestión de baterías con el fin de detectar pulsos de presión asociados con la fuga térmica vincula la detección de presión de forma más directa con las arquitecturas de seguridad de vehículos eléctricos y nodos de detección de mayor valor.

- Junio de 2025: Robert Bosch GmbH presentó el SMP290, un sensor de presión de neumáticos MEMS habilitado con Bluetooth, con detección de aceleración de doble eje y una vida útil de diseño de 10 años. Este movimiento respalda la adopción por parte de OEM y canales de servicio de conectividad inalámbrica estandarizada, al tiempo que refuerza la cartera TPMS de Bosch para mercados de instalación regulados.

- Octubre de 2024: NOVOSENSE y Continental formaron una alianza estratégica para co-desarrollar chips de sensores de presión de grado automotriz con diagnósticos de seguridad funcional. Esta colaboración se centra en requisitos de diseño orientados a ASIL en aplicaciones de frenos y chasis, reforzando la tendencia hacia diagnósticos integrados y ASIC de sensores calificados en seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos generados por los sensores de presión instalados en vehículos motorizados para medir la presión de gases o fluidos y enviar señales a los sistemas de control y seguridad del vehículo. La cobertura incluye tanto la instalación por parte de OEM como el reemplazo en el mercado de repuestos, informados a nivel global.

Exclusiones de alcance: se excluyen los manómetros mecánicos independientes y los sensores de presión industriales generales que no están diseñados y calificados para uso automotriz.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Aplicación

- Sistema de Monitoreo de Presión de Neumáticos (TPMS)

- Refuerzo de Frenos y ABS

- Gestión del Motor y del Combustible/Colector

- Recirculación de Gases de Escape/Postratamiento

- Sistemas de Airbag y Restricción de Seguridad

- Dinámica del Vehículo y ESC

- Por Tipo de Presión

- Absoluta

- Manométrica (Sellada/Ventilada)

- Diferencial

- Vacío/Baja Presión

- Por Tecnología de Sensor

- MEMS Piezorresistivo

- MEMS Capacitivo

- Resonante/Cuarzo

- Optoelectrónico y Otros

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una visión de la demanda y reducir el doble conteo en los sistemas de vehículos que emplean múltiples sensores. Se hizo referencia a estadísticas públicas de producción y ventas de vehículos e indicadores de parque vehicular de fuentes como la OICA, agencias nacionales de transporte y bases de datos de aduanas y comercio que publican totales de importación y exportación para las categorías de sensores relevantes.

En el lado de la oferta, se revisó información pública como informes anuales de empresas, presentaciones a inversionistas, transcripciones de resultados y catálogos de productos para comprender los casos de uso típicos de los sensores y el comportamiento de reemplazo. También se utilizaron suscripciones a bases de datos de pago para información financiera e inteligencia de empresas, junto con bases de datos de patentes, para rastrear cambios tecnológicos (por ejemplo, la adopción de MEMS) que pueden alterar los precios de venta promedio con el tiempo. Estas fuentes documentales no son exhaustivas, y se verificaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de proveedores de componentes, participantes del ecosistema de OEM de vehículos, y contactos de servicio y distribución para confirmar el contenido de sensores por vehículo y la dirección de precios por aplicación. Dado que se trata de un mercado global, los datos se equilibraron entre Asia-Pacífico, EMEA y las Américas para que la combinación de plataformas regionales, la adopción impulsada por la regulación (como el TPMS) y la dinámica del mercado de repuestos pudieran reflejarse en el modelo final.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 19% | Asia-Pacífico: 45% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 52% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza a partir de un conjunto de demanda de arriba hacia abajo reconstruido a partir de señales de producción de vehículos y de parque vehicular. La demanda de sensores se deriva luego utilizando el contenido promedio de sensores por vehículo en sistemas clave como TPMS, gestión del motor, asistencia de frenado, EGR, airbags y dinámica del vehículo. Para mantener el modelo práctico, se rastrea cada año un conjunto limitado de datos, incluida la producción global de vehículos ligeros y pesados, la combinación regional de sistemas de propulsión (motor de combustión interna frente a combustible alternativo), la penetración de TPMS por plataforma, el promedio de sensores por vehículo según la aplicación, y la evolución del precio de venta promedio vinculada a la tecnología MEMS y a los requisitos de precisión de señal.

Esos totales se verifican con aproximaciones selectivas de abajo hacia arriba. Las divulgaciones muestreadas de envíos e ingresos, las verificaciones de canal y las discusiones sobre bandas de precios provenientes de entrevistas ayudan a corregir cualquier sobreestimación en aplicaciones de alto crecimiento. Cuando faltan datos directos para aplicaciones o países más pequeños, las brechas se gestionan mediante relaciones sustitutas, como las cuotas de producción de vehículos y los rangos de penetración a nivel de aplicación validados por los encuestados. Para el pronóstico, se utiliza un análisis de escenarios en torno a la producción de vehículos, el ritmo de electrificación y los cambios de penetración impulsados por la regulación, y la trayectoria final se selecciona solo después de que los supuestos hayan sido acordados como realistas por las fuentes primarias.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, como las tendencias de producción de vehículos, los patrones de penetración de sensores y la dirección de los precios de OEM y del mercado de repuestos. Si una región o aplicación muestra un salto inusual, se reabren los supuestos y se activan llamadas de seguimiento para confirmar si el cambio refleja un desplazamiento real o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas que incluyen verificaciones de varianza entre regiones y una revisión final de consistencia entre los años históricos y de pronóstico. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan la producción de vehículos, los plazos regulatorios o los precios, seguidas de una última revisión justo antes de la entrega para que los clientes reciban la visión más reciente.

Dimensionamiento del mercado global de sensores de presión automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Diferentes publicaciones pueden mostrar tamaños de mercado distintos incluso cuando utilizan palabras similares, porque el alcance subyacente y la alineación de años no siempre son iguales. Las mayores diferencias suelen provenir de qué se considera un sensor de presión automotriz, cómo se trata el mercado OEM frente al de repuestos, y si los supuestos de precios reflejan los cambios de combinación actuales entre aplicaciones.

Los manómetros de presión mecánicos y otras piezas de medición de presión no electrónicas quedan fuera del alcance de Mordor Intelligence. Esa es una de las razones por las que algunas cifras públicas pueden parecer más altas o más bajas cuando mezclan hardware adyacente o utilizan categorías de sensores más amplias. También surgen brechas cuando una estimación se ancla en los precios de 2024 con una escalada agresiva del ASP, mientras que otra utiliza una curva de precios más moderada vinculada a la reducción de costos de MEMS y una división diferente entre la demanda de TPMS y la de sistemas de propulsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,93 mil millones de USD (2025) | |

| Consultora Regional A | 6,80 mil millones de USD (2024) | Utiliza un año base anterior y no indica claramente si se incluye el reemplazo en el mercado de repuestos y la cobertura completa de aplicaciones, lo que puede subestimar regiones con mayor demanda en servicio. |

| Publicación Especializada B | 8,30 mil millones de USD (2024) | Un valor de 2024 más amplio se combina con una perspectiva de mayor crecimiento y una divulgación limitada sobre cómo se modelan la progresión del ASP y la combinación tecnológica, lo que puede inflar los totales cuando los sensores de TPMS y de sistemas de propulsión se valoran de forma demasiado agresiva. |

La dispersión en la tabla se debe principalmente a la alineación de años y a lo que se incluye en la definición, seguido de diferencias en los supuestos de precios y de combinación. Al vincular primero la demanda a la producción de vehículos y a la penetración por aplicación, y luego someter a prueba los precios y los patrones de reemplazo mediante entrevistas, el valor final se mantiene trazable a datos claros y verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de presión automotrices?

El tamaño del mercado de sensores de presión automotrices se sitúa en USD 8,47 mil millones en 2026 y se prevé que alcance USD 11,79 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

La detección de presión de recirculación de gases de escape y postratamiento lidera el crecimiento con una CAGR proyectada del 10,02% hasta 2031, a medida que las normas Euro 7 exigen el monitoreo continuo del escape.

¿Por qué los sensores MEMS capacitivos están ganando popularidad en los vehículos eléctricos?

El MEMS capacitivo ofrece mayor sensibilidad a bajas presiones absolutas y menor corriente en espera, lo que los hace ideales para los circuitos de refrigerante de batería de vehículos eléctricos y los sistemas de frenado.

¿Cómo influyen las nuevas regulaciones en la demanda de sensores de presión?

La instalación obligatoria de TPMS en todas las clases de vehículos y los requisitos de escape de Euro 7 añaden múltiples nuevos puntos de sensor por vehículo, impulsando el crecimiento sostenido del mercado.

Última actualización de la página el: