Tamaño y Participación del Mercado de Sensores para Vehículos de Robótica y ADAS

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores para Vehículos de Robótica y ADAS por Mordor Intelligence

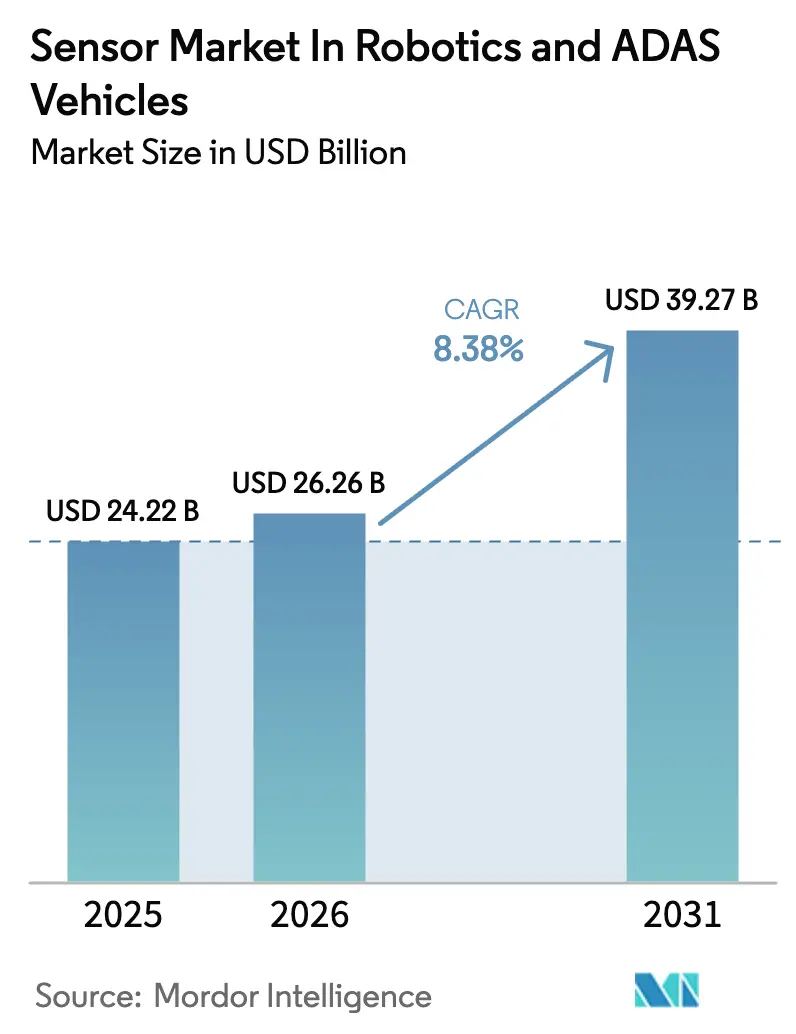

El Mercado de Sensores para Vehículos de Robótica y ADAS fue valorado en 24,22 mil millones USD en 2025 y se estima que crecerá desde 26,26 mil millones USD en 2026 hasta alcanzar 39,27 mil millones USD para 2031, a una CAGR del 8,38% durante el período de previsión (2026-2031). La creciente integración de cámaras, radar, LiDAR y sensores inerciales tanto en robots autónomos como en plataformas ADAS para automóviles de pasajeros está elevando el contenido de hardware por plataforma, al tiempo que acorta los ciclos de diseño a medida que los OEM migran hacia arquitecturas centralizadas definidas por software. Un giro regulatorio que posiciona el hardware de percepción como el elemento determinante para el cumplimiento de la seguridad funcional está estrechando el vínculo entre la capacidad del sensor y los plazos de homologación de vehículos. Los avances en cómputo de IA en el borde están habilitando la fusión en tiempo real de datos multimodales, lo que a su vez impulsa la demanda de imágenes de mayor resolución y radar de imagen 4D. Los proveedores con capacidad semiconductora propia, particularmente en China y la Unión Europea, están logrando ventajas en costos y resiliencia de la cadena de suministro que se traducen en victorias de diseño más rápidas y mayores márgenes brutos.

Conclusiones Clave del Informe

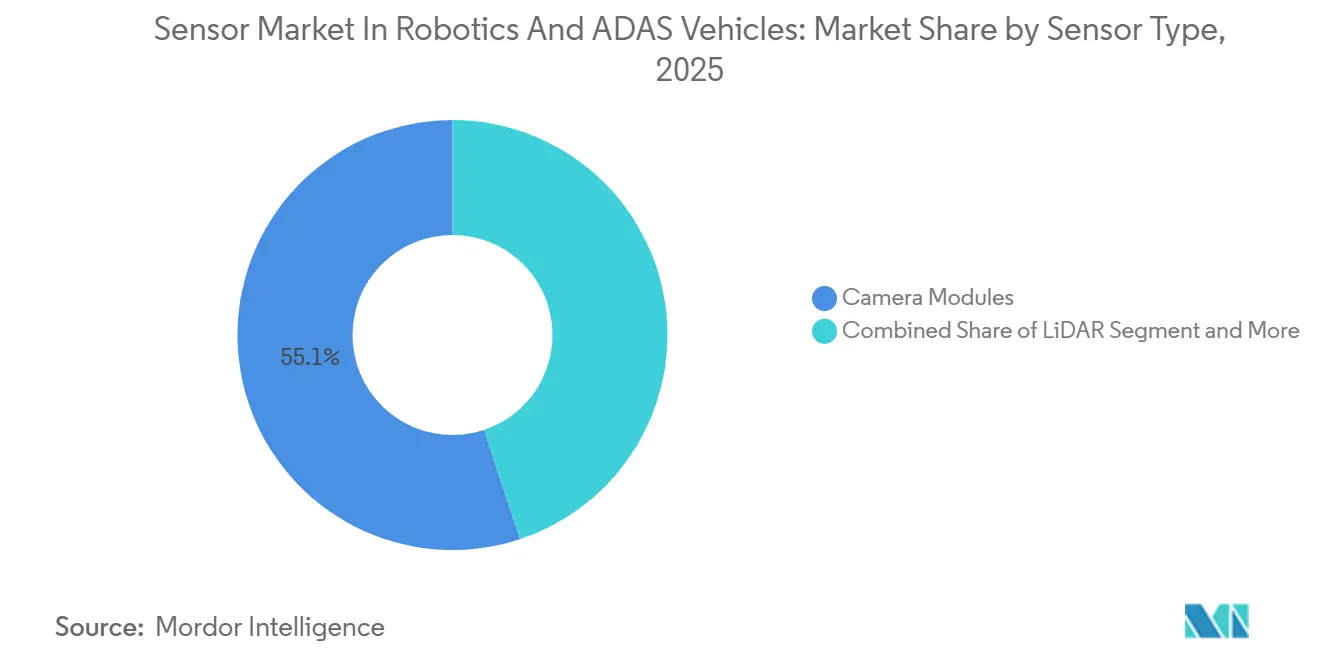

- Por tipo de sensor, los módulos de cámara representaron el 55,13% de la cuota del Mercado de Sensores para Vehículos de Robótica y ADAS en 2025, mientras que el LiDAR avanza a una CAGR del 10,62% hasta 2031.

- Por nivel de vehículo/automatización, las plataformas ADAS L1-L2 capturaron el 57,25% de la cuota en 2025, mientras que las plataformas altamente automatizadas L4-L5 están proyectadas para registrar la CAGR más rápida del 9,81%, lo que subraya la intensidad de sensores de los robotaxis y camiones autónomos.

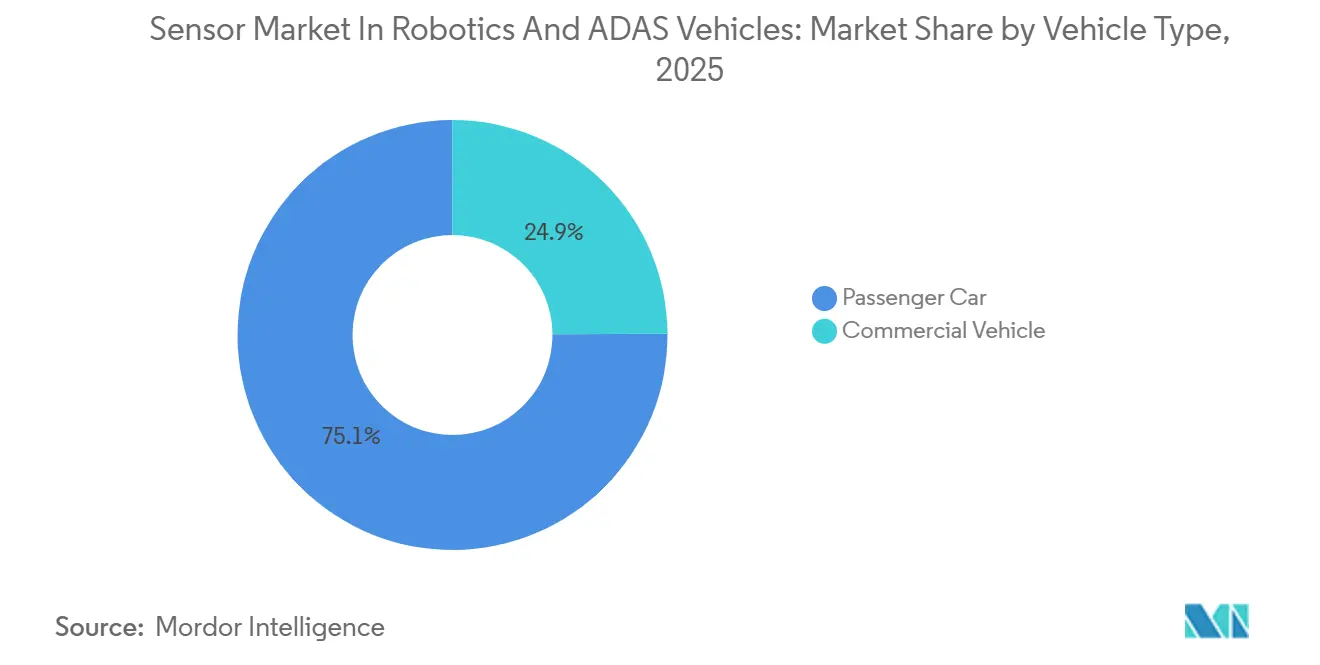

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 75,10% del Mercado de Sensores para Vehículos de Robótica y ADAS en 2025, mientras que los vehículos comerciales están en camino de alcanzar una CAGR del 8,91% hasta 2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna controlaron el 79,12% de la cuota en 2025, mientras que se prevé que los vehículos eléctricos crezcan con una CAGR del 10,21% hasta 2031.

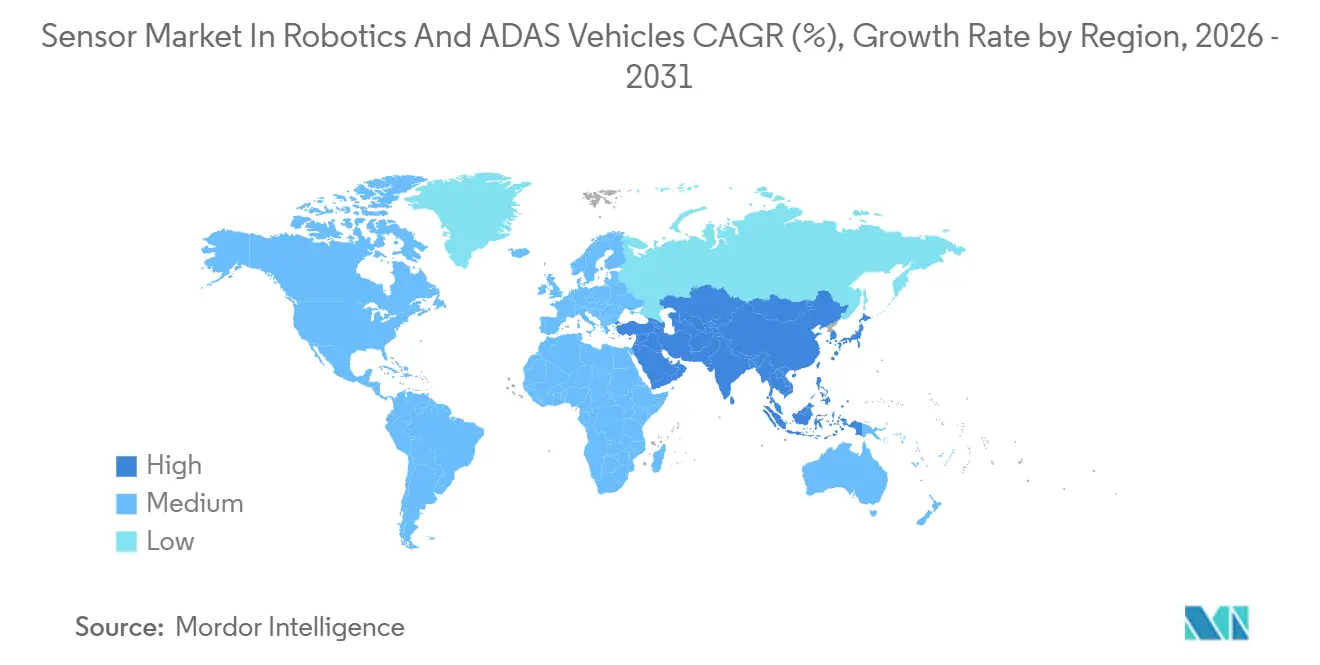

- Por geografía, Asia-Pacífico mantuvo el 36,12% de la cuota del Mercado de Sensores para Vehículos de Robótica y ADAS en 2025, y se expandirá a una CAGR del 9,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores para Vehículos de Robótica y ADAS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Funciones ADAS | +2.1% | Global, liderado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conciencia sobre la Seguridad Vial y de los Trabajadores | +1.8% | Global, Europa y China lideran | Mediano plazo (2-4 años) |

| Fusión de Sensores y Percepción Definida por Software | +1.5% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Reducción de Costos en Cámaras, Radar e IMUs | +1.4% | Global, China impulsa el liderazgo en costos | Corto plazo (≤ 2 años) |

| Expansión de la Robótica de Servicios | +1.2% | América del Norte, Asia-Pacífico con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Iniciativas de Ciudad Inteligente y Transporte Inteligente | +0.9% | Núcleo en Asia-Pacífico, proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Funciones ADAS en Vehículos de Pasajeros y Comerciales

La democratización de funciones está desvinculando el ADAS del posicionamiento de lujo. Volkswagen incorporó Travel Assist como estándar en el ID.7 del modelo 2026, empleando un trío de radar, cámara y ultrasonido que reduce los umbrales de activación del centrado de carril a 29 km/h, ampliando así la aplicabilidad en entornos urbanos. La suite Pro Intelligence de Ford integra cámaras de 360 grados y radar de esquina en el equipamiento base del F-150 Lightning, alineando las calculadoras de costo total de propiedad de flotas con los descuentos de seguros impulsados por la seguridad. La penetración en el Nivel 1-Nivel 2 alcanzó una cuota notable de las producciones globales de vehículos en 2025; sin embargo, las suscripciones de Nivel 2+ se están convirtiendo a tasas de adhesión más altas porque los desbloqueos de funciones por vía inalámbrica monetizan el hardware inactivo. Esta inflexión conductual está reforzando la instalación anticipada de sensores incluso donde la activación del software se difiere, sosteniendo el crecimiento anual del volumen para el Mercado de Sensores para Vehículos de Robótica y ADAS.

Creciente Conciencia sobre la Seguridad Vial y de los Trabajadores y Regulaciones Estrictas

Los protocolos 2025 de Euro NCAP hicieron obligatoria la detección de peatones y ciclistas para una calificación de cinco estrellas, lo que llevó a los proveedores de Nivel 1 a migrar de imágenes de 1,2 megapíxeles a 8 megapíxeles que duplican el rendimiento de datos y aun así satisfacen los umbrales de detección con poca luz[1]"Protocolos 2025," Euro NCAP, euroncap.com. La Orden General Permanente de la NHTSA de enero de 2025 obliga a los OEM a registrar e informar los accidentes de ADAS de Nivel 2, convirtiendo la fiabilidad del sensor en una variable de riesgo actuarial que los aseguradores ahora valoran. El estándar chino actualizado GB 7258-2017 exige advertencia de colisión frontal y de salida de carril en camiones pesados, creando una demanda base de módulos de radar y cámara en flotas de carga. Los reguladores industriales están siguiendo estos pasos; la actualización de las directrices de la OSHA de 2025 para robots colaborativos exige la protección del espacio de trabajo basada en LiDAR en almacenes, alineando la política de seguridad laboral con las normas automotrices. En conjunto, estas normas transforman la seguridad de una función discrecional a un desencadenante de adquisición, expandiendo directamente el Mercado de Sensores para Vehículos de Robótica y ADAS.

Cambio hacia la Fusión de Sensores y Plataformas de Percepción Definidas por Software

La inferencia en el borde en tiempo real está trasladando la complejidad de la fusión fuera de la nube y hacia las ECU de los vehículos. El DRIVE Orin de NVIDIA ofrece 254 TOPS, fusionando hasta 26 flujos de sensores heterogéneos en pocos milisegundos para la percepción de Nivel 4 [2]"Resumen del Producto DRIVE Orin," Nvidia Corporation, nvidia.com. El Snapdragon Ride Flex de Qualcomm escala el cómputo de 10 TOPS a 60 TOPS en una placa compartida, permitiendo a los OEM homogeneizar el hardware entre versiones y gestionar las funciones mediante software. El EyeQ Ultra de Mobileye procesa 176 TOPS y se entrega con una capa de middleware que permite que los perfiles de solo cámara, cámara más radar y cámara más LiDAR coexistan, habilitando la personalización regional sin rediseño de la placa. La capacidad de combinar sensores de forma modular reduce la volatilidad de la lista de materiales, incentivando a los fabricantes de automóviles a preinstalar imágenes y radares de mayor gama que pueden monetizarse posteriormente, reforzando así el crecimiento del volumen en el Mercado de Sensores para Vehículos de Robótica y ADAS.

Reducción de Costos Unitarios en Cámaras, Radar, IMUs y Disminución Gradual del Costo del LiDAR

ON Semiconductor ha reducido el tamaño del chip en sus imágenes Hyperlux LP de 8 megapíxeles, reduciendo significativamente los precios unitarios en 2025 en comparación con la generación anterior. El transceptor de radar integrado de 77/79 GHz de Infineon ha hecho que los módulos de radar sean más asequibles, permitiendo su inclusión en vehículos compactos de gama de entrada y motocicletas. Los LiDARs de estado sólido de Hesai y RoboSense se han vuelto más rentables, mientras que las unidades mecánicas siguen teniendo precios más altos, manteniendo una estratificación de rendimiento alineada con los niveles de redundancia de sensores. A medida que los precios de los productos básicos se acercan a los costos marginales, los proveedores están desplazando su enfoque hacia el software de valor añadido, garantizando la rentabilidad mientras aumentan simultáneamente los envíos unitarios en el mercado de sensores para robótica y vehículos ADAS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Avanzados de LiDAR y Sensores de Imagen | -1.3% | Global, agudo en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Complejidad de Cómputo, Software y Gestión de Datos | -1.1% | Global, más pronunciado en regiones con escasez de talento | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria y de Responsabilidad | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Semiconductores | -0.7% | Global, cuellos de botella en analógico y energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Conjuntos Avanzados de LiDAR y Sensores de Imagen

El EX90 de Volvo incorpora el LiDAR Iris de Luminar, destacando su posicionamiento premium en un segmento de vehículos de alta gama [3]"Estructura de Costos del Iris," Luminar Technologies, luminartech.com. Mientras tanto, el iX de BMW incorpora InnovizTwo, que limita su uso a versiones de lujo a pesar de una reducción de costos significativa respecto a su predecesor, InnovizOne. Sin embargo, los fabricantes de equipos originales muestran vacilación, lo que lleva a compromisos de volumen lentos. Esto, a su vez, frena las curvas de aprendizaje de costos, creando un dilema del huevo y la gallina. Si bien el radar de imagen presenta una alternativa parcial, no alcanza la densidad de nube de puntos del LiDAR, especialmente en entornos urbanos concurridos. Esta disparidad de rendimiento sigue sin abordarse para los vehículos de precio medio. A menos que los costos unitarios disminuyan significativamente, la adopción generalizada seguirá siendo esquiva, moderando en consecuencia la tasa de crecimiento de los sensores en robótica y vehículos con Sistemas Avanzados de Asistencia al Conductor (ADAS).

Complejidad de Cómputo, Software y Gestión de Datos

Cada hora de operación, un automóvil de Nivel 3 produce una cantidad inmensa de datos de sensores. Este diluvio de datos obliga a los fabricantes de equipos originales a incorporar procesadores de borde avanzados. Además, estos fabricantes están canalizando inversiones en sofisticados sistemas de gestión térmica. Mientras que Tesla capitaliza su extenso repositorio de datos de flota para perfeccionar sus redes centradas en cámaras, los nuevos actores encuentran un desafío formidable igualar esa magnitud en un corto período. Este desafío de ingeniería no solo escala los gastos de investigación y desarrollo, sino que también extiende los plazos de validación. En consecuencia, estos retrasos obstaculizan el lanzamiento de programas de vehículos y moderan la trayectoria de crecimiento del mercado de sensores, particularmente en robótica y vehículos con Sistemas Avanzados de Asistencia al Conductor (ADAS).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El LiDAR Gana Terreno a Pesar del Dominio de las Cámaras

Los módulos de cámara representaron el 55,13% de la cuota del Mercado de Sensores para Vehículos de Robótica y ADAS en 2025, impulsados por los mandatos regulatorios para sistemas de visión orientados hacia adelante. El LiDAR SCALA 3 de Valeo entró en producción en modelos de Stellantis y Renault a un precio inferior a 600 USD, un paso fundamental hacia la ampliación del volumen. El radar de imagen evoluciona en paralelo; el ARS540 de Continental detecta a 300 metros con clasificación de elevación, dando a los OEM flexibilidad para reducir el número de LiDAR mientras se preserva la función. Los sensores ultrasónicos permanecen en los vehículos comerciales para tareas de corto alcance a pesar del giro de Tesla hacia la visión exclusiva en 2024. Las unidades de sexta generación de Bosch integran procesamiento de señal en chip que reduce a la mitad el peso del arnés de cableado, manteniéndolos relevantes para maniobras a baja velocidad. En ausencia de un cambio radical en el costo del LiDAR, las cámaras mantendrán el dominio numérico, aunque la CAGR del 10,62% del LiDAR señala una adopción acelerada donde la redundancia es innegociable, sosteniendo arquitecturas multimodales en todo el Mercado de Sensores para Vehículos de Robótica y ADAS.

Las cámaras se benefician de las economías de escala y la migración de nodos de silicio, pero se enfrentan a límites físicos en condiciones de poca luz y clima adverso. El radar sobresale en tales condiciones, pero históricamente carecía de resolución vertical; el cambio a matrices 4D ahora cierra esa brecha. El LiDAR, antes confinado a arquitecturas mecánicas, está migrando a estado sólido, reduciendo las partes móviles y mejorando la fiabilidad de grado automotriz. En conjunto, las pilas de sensores trimodales establecen una línea base en las homologaciones de Nivel 3, preservando la diversificación de la demanda dentro del sector más amplio del Mercado de Sensores para Vehículos de Robótica y ADAS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Vehículo/Automatización: L4-L5 Impulsa la Intensidad de Sensores

Los vehículos de Nivel 1-Nivel 2 representaron el 57,25% de los despliegues globales en 2025, cada uno con un contenido de sensores de entre 200 y 400 USD. Los sistemas de Nivel 2+ duplican ese gasto, aprovechando canales duales de radar y cámara de respaldo para la redundancia de seguridad funcional. Se proyecta que el Mercado de Sensores para Vehículos de Robótica y ADAS para el Nivel 3 se expanda a una CAGR notable porque la claridad regulatoria en Alemania, Japón y California desbloquea oportunidades de venta adicional premium. El Drive Pilot de Mercedes ejemplifica la función escalonada de redundancia: 2 LiDAR, 5 radares, 6 cámaras y 12 ultrasónicos elevan la lista de materiales a 3.000 USD mientras otorgan cambios de responsabilidad por automatización condicional.

Las Plataformas Altamente Automatizadas L4-L5 están configuradas para expandirse a una CAGR del 9,81% hasta 2031. Los robotaxis y camiones autónomos de Nivel 4 intensifican aún más el contenido de hardware. Aurora Driver cuenta con 4 LiDAR, 7 radares y 12 cámaras, con un costo elevado por unidad que aun así justifica la recuperación de la inversión en 18 meses mediante la sustitución de mano de obra. La suite de quinta generación de Waymo reduce a la mitad el costo de la generación anterior al internalizar la producción de radar, revelando que la integración vertical puede reducir el hardware premium hasta acercarse a la asequibilidad de los automóviles de pasajeros. A medida que las flotas piloto escalan, los aprendizajes se trasladan a futuras versiones para consumidores, reforzando las perspectivas de envíos para el Mercado de Sensores para Vehículos de Robótica y ADAS.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros representaron el 75,10% de las unidades equipadas con sensores en 2025, mientras que los vehículos comerciales crecen a una CAGR del 8,91% hasta 2031. La suite Detroit Assurance 6.0 de Daimler Truck reduce la frecuencia de colisiones en un 30% y convirtió esa métrica en ahorros de seguros del 15-20% para las flotas estadounidenses. Volvo Trucks cumple con el GSR europeo de 2024 con asistencia de frenado por radar y cámara en cada unidad, estableciendo una línea base de cumplimiento que escala los volúmenes de sensores. La alta utilización de activos en el transporte de carga acelera el retorno de la inversión en conjuntos de sensores premium, haciendo que el incremento en la lista de materiales sea aceptable.

Las furgonetas de logística urbana adoptan visión de 360 grados y radar de esquina para maniobras de última milla, ampliando la direccionabilidad de los sensores más allá de los tractores de Clase 8 de larga distancia. El International LT de Navistar integra radar lateral para la monitorización de puntos ciegos, atendiendo la demanda de las flotas de retención de conductores mediante tecnología de seguridad. Estos factores elevan la participación de los vehículos comerciales en el mercado de sensores en la industria de robótica y vehículos ADAS.

Por Tipo de Propulsión: Los Vehículos Eléctricos Habilitan Ventajas en la Integración de Sensores

Los vehículos de motor de combustión interna representaron el 79,12% de las plataformas equipadas con sensores en 2025, aunque los vehículos eléctricos están registrando una CAGR del 10,21% hasta 2031. La ausencia de vibración y calor del motor permite una calibración precisa de los sensores y un mayor tiempo de actividad para las unidades LiDAR. Las cámaras orientadas hacia el habitáculo de Tesla operan de forma continua sin penalización en la autonomía, aprovechando los rieles de voltaje estables de los vehículos eléctricos. El Han EV de BYD aprovecha un cómputo central que gestiona simultáneamente las funciones de batería y percepción, mitigando la necesidad de ECU de ADAS discretas y reduciendo el peso.

El ET7 de NIO incluye el LiDAR InnovizTwo más el cómputo NVIDIA Orin, comercializándose a un precio elevado, una hazaña difícil de igualar para los rivales de motor de combustión interna debido a la mayor complejidad de la gestión de energía. A medida que las redes de carga se expanden, los ciclos de diseño de los vehículos eléctricos se acortan, permitiendo una actualización de sensores más rápida que en las plataformas de motor de combustión interna. Estas dinámicas impulsan a los proveedores de sensores a priorizar diseños listos para alta tensión, enriqueciendo el conjunto de oportunidades del Mercado de Sensores para Vehículos de Robótica y ADAS.

Análisis Geográfico

La cuota de mercado del 36,12% de Asia-Pacífico en 2025 y la CAGR del 9,25% reflejan los mandatos C-NCAP y de doble crédito de China que incorporan cámara y radar en vehículos de menos de 25.000 USD. El P5 de XPeng, a 28.000 USD, equipado con dos unidades LiDAR de Hesai, ejemplifica la saturación de sensores en el segmento medio que las marcas occidentales tienen dificultades para replicar. El subsidio de Japón de 2025 para la prevención de la confusión entre el acelerador y el freno impulsa la demanda de ultrasonido y radar entre los conductores de edad avanzada, mientras que el ADAS obligatorio de Corea del Sur para camiones comerciales estimula las cadenas de suministro nacionales, reforzando el liderazgo de Asia-Pacífico en el Mercado de Sensores para Vehículos de Robótica y ADAS.

El GSR de julio de 2024 de Europa hace obligatorios el AEBS, el LKA, el ISA y el DMS; los costos de cumplimiento suponen un desafío para los OEM más pequeños, pero garantizan volúmenes base de sensores. La aprobación del Nivel 3 en Alemania, anclada por el Drive Pilot de Mercedes, establece un precedente de responsabilidad que otros estados de la UE podrían imitar, ampliando eventualmente la tasa de incorporación de sensores. Sin embargo, la adopción más lenta de vehículos eléctricos y las redes de proveedores fragmentadas moderan la CAGR de Europa, marginalmente por debajo del ritmo global, pero aún contribuyendo a la trayectoria del Mercado de Sensores para Vehículos de Robótica y ADAS.

América del Norte se divide entre estados permisivos —Texas, Arizona— donde proliferan los pilotos de camiones autónomos, y reguladores cautelosos como California que limitan los robotaxis comerciales de Nivel 4. Aun así, el mandato de reporte de accidentes de la NHTSA incentiva conjuntos de sensores de alta fiabilidad porque los aseguradores traducen los datos de fallos en primas de pólizas. Los operadores de flotas en corredores logísticos ahora especifican el ADAS como estándar, elevando el contenido de sensores en vehículos comerciales y sosteniendo la demanda general dentro del Mercado de Sensores para Vehículos de Robótica y ADAS regional.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada: los principales proveedores de Nivel 1 mantienen una cuota significativa, produciendo paquetes de radar, cámara y ultrasonido que reducen el costo de integración para los OEM. En 2026, Bosch integró su SoC de radar propio con una cámara multipropósito de 8 megapíxeles, destacando los beneficios de poseer el silicio. El radar de imagen 4D de Continental, suministrado a Stellantis y Renault en 2026, posiciona al radar como un sustituto rentable del LiDAR en programas de piloto en autopista. Valeo está avanzando hacia el LiDAR de tercera generación a un costo competitivo, desafiando a los competidores que aún dependen de soluciones mecánicas más costosas.

En la capa semiconductora aguas arriba, Infineon está realizando inversiones sustanciales en capacidad para fortalecer la soberanía europea en sensores de radar. Al mismo tiempo, ON Semiconductor está trasladando los imágenes a nodos avanzados, logrando reducciones significativas en el área del dado y reforzando su liderazgo en costos. Los innovadores chinos, Hesai y RoboSense, están integrando verticalmente la fotónica para producir LiDAR automotrices a precios competitivos, un referente que los actores occidentales aún no han alcanzado. Empresas emergentes como Apex.AI y Applied Intuition están capitalizando el middleware agnóstico de sensores, permitiendo a los OEM cambiar de hardware con mínimas alteraciones de código, desplazando así el poder de negociación del hardware hacia las licencias de software.

Las fusiones y adquisiciones y las alianzas estratégicas están en aumento. Aurora integró el LiDAR FMCW de Blackmore en su suite de camiones, mejorando el alcance y la inmunidad a la interferencia cruzada, vital para las operaciones en convoy. Mobileye ha cerrado un acuerdo de suministro de radar de imagen con un fabricante de automóviles líder, preparándose para los lanzamientos de Nivel 3 de 2028, lo que subraya el resurgimiento del radar como componente vital. Si bien la validación de seguridad funcional ISO/TS 5083 consolida la posición de los actores establecidos, también abre puertas a los recién llegados que pueden demostrar equivalencia mediante simulación, manteniendo vibrante el Mercado de Sensores para Vehículos de Robótica y ADAS.

Líderes de la Industria de Sensores para Vehículos de Robótica y ADAS

-

NXP Semiconductor N.V.

-

Infineon Technologies AG

-

ST Microelectronics NV

-

Continental AG

-

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bosch presentó un chip de sistema de radar propio combinado con una cámara de 8 megapíxeles y una unidad inercial, creando una familia ADAS modular orientada a vehículos de gama de entrada hasta de lujo.

- Diciembre de 2025: Innoviz lanzó InnovizThree, un LiDAR automotriz compacto de grado automotriz diseñado para integración detrás del parabrisas, simplificando el empaquetado para los fabricantes de equipos originales.

- Octubre de 2025: Aptiv introdujo el radar de antena en silicio de octava generación para ADAS impulsado por inteligencia artificial, mejorando la resolución sin aumentar el tamaño.

- Octubre de 2025: Un fabricante de automóviles global eligió el Radar de Imagen de Mobileye para los despliegues de Nivel 3 en autopista de 2028 tras evaluaciones comparativas.

Alcance del Informe del Mercado Global de Sensores para Vehículos de Robótica y ADAS

El alcance incluye la segmentación por tipo de sensor (módulos de cámara, LiDAR, radar y sensores ultrasónicos y otros), nivel de vehículo/automatización (ADAS L1-L2, ADAS L2+/L3 y altamente automatizado L4-L5), tipo de vehículo (automóvil de pasajeros y vehículo comercial) y tipo de propulsión (vehículos de motor de combustión interna y vehículos eléctricos). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Módulos de Cámara |

| LiDAR |

| Radar |

| Sensores Ultrasónicos y Otros Sensores |

| Plataformas ADAS L1-L2 |

| Plataformas ADAS L2+/L3 |

| Plataformas Altamente Automatizadas L4-L5 |

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sensor | Módulos de Cámara | |

| LiDAR | ||

| Radar | ||

| Sensores Ultrasónicos y Otros Sensores | ||

| Por Nivel de Vehículo / Automatización | Plataformas ADAS L1-L2 | |

| Plataformas ADAS L2+/L3 | ||

| Plataformas Altamente Automatizadas L4-L5 | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de sensores muestra la trayectoria de crecimiento más rápida hasta 2031?

Se prevé que el LiDAR se expanda a una CAGR del 10,62%, superando a las cámaras, el radar y los sensores ultrasónicos a medida que los fabricantes de equipos originales añaden redundancia para la automatización de Nivel 3 y superior.

¿Con qué rapidez están adoptando las flotas comerciales el hardware de percepción avanzado?

Los vehículos comerciales están registrando una CAGR del 8,91% hasta 2031 porque las menores tasas de colisión se traducen en ahorros de seguros del 15-20%, lo que obliga a los gestores de flotas a especificar ADAS como estándar.

¿Qué tan grande es la oportunidad de Asia-Pacífico en comparación con Europa?

Asia-Pacífico mantuvo una participación del 36,12% en 2025 y avanza a una CAGR del 9,25%, mientras que Europa crece a una CAGR comparativamente baja a medida que las regulaciones más estrictas se encuentran con una adopción más lenta de vehículos eléctricos.

¿Cuál es el costo típico de hardware para un sistema de conducción de Nivel 3 sin manos?

Un conjunto de Nivel 3 totalmente redundante —como el Mercedes Drive Pilot— lleva aproximadamente 3.000 USD en contenido de sensores, incluyendo LiDAR dual, cinco radares, seis cámaras y doce ultrasónicos.

Última actualización de la página el: