Tamaño y participación del mercado de levadura para piensos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de levadura para piensos por Mordor Intelligence

El tamaño del mercado de levadura para piensos fue valorado en USD 1,54 mil millones en 2025 y se estima que crecerá desde USD 1,61 mil millones en 2026 hasta alcanzar USD 2,04 mil millones en 2031, a una CAGR del 4,80% durante el período de pronóstico (2026-2031). El impulso proviene de la eliminación progresiva a nivel mundial de los promotores de crecimiento antibióticos, el impulso hacia sistemas ganaderos sostenibles y el rápido crecimiento de la demanda de proteínas en Asia-Pacífico. La convergencia regulatoria hacia etiquetas libres de antibióticos, la expansión de marcos de créditos de carbono que monetizan la reducción de metano y los avances en la fermentación de CO₂ co-localizada refuerzan conjuntamente la demanda. La diferenciación competitiva ahora gira en torno a la especificidad de cepas, el procesamiento termoestable y los acuerdos de abastecimiento de economía circular que convierten las emisiones industriales o los subproductos lácteos en sustratos fermentables. Las dinámicas de crecimiento se amplifican aún más por los mecanismos de créditos de carbono que recompensan las aplicaciones de levadura reductoras de metano, creando flujos de ingresos adicionales para los productores ganaderos que implementan prácticas de alimentación sostenibles.

Conclusiones clave del informe

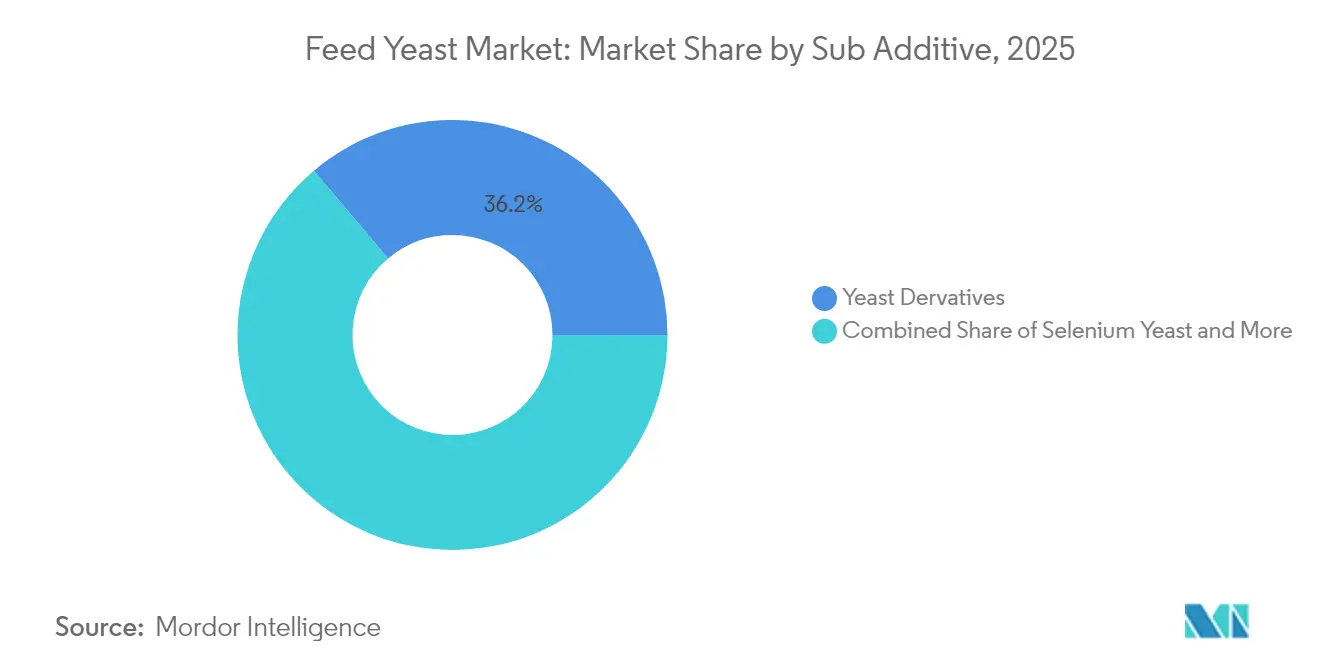

- Los derivados de levadura capturaron el 36,15% de la participación del mercado de levadura para piensos en 2025, mientras que se proyecta que la levadura de suero se expanda a una CAGR del 5,15% hasta 2031.

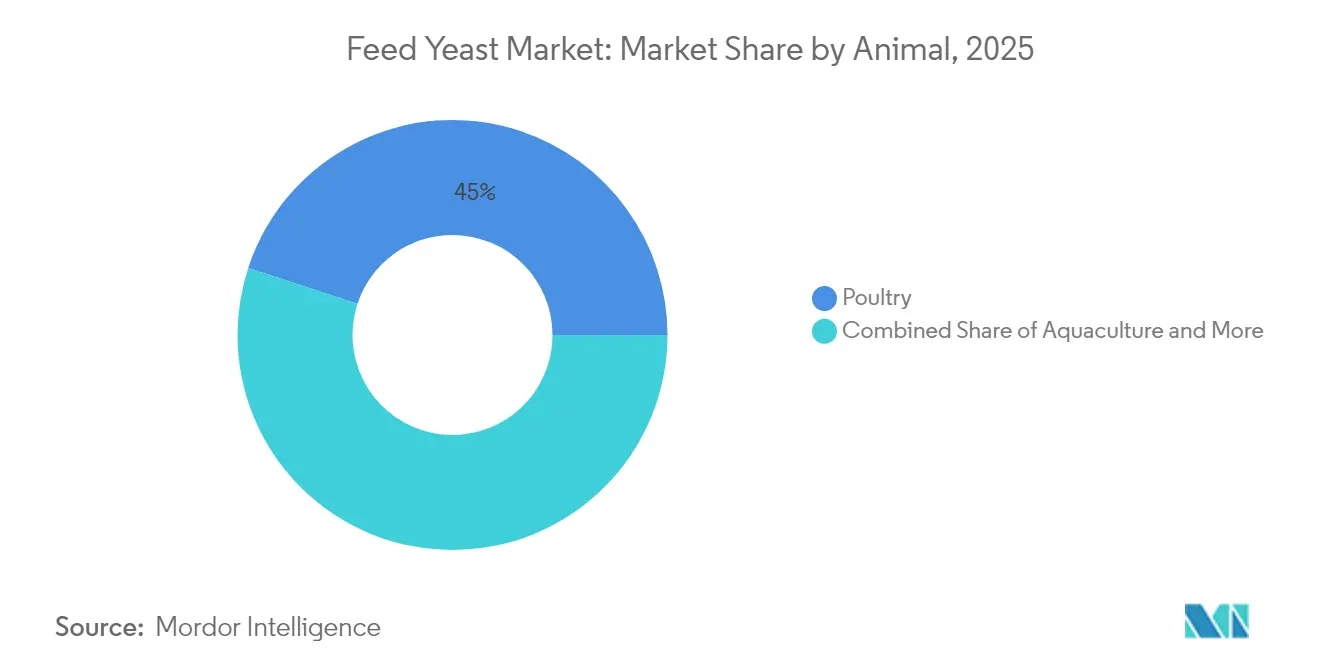

- La avicultura lideró con una participación en los ingresos del 44,95% del tamaño del mercado de levadura para piensos en 2025, avanzando a una CAGR del 5,04% hasta 2031.

- Asia-Pacífico representó el 33,10% del tamaño del mercado de levadura para piensos en 2025, y se prevé que registre la CAGR regional más rápida del 3,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de levadura para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La prohibición de los promotores de crecimiento antibióticos incrementa la demanda de levadura probiótica | +1.2% | Global, con adopción temprana en Europa y aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del consumo de carne y productos de acuicultura en Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Beneficios inmunomoduladores de los betaglucanos de levadura | +0.7% | Global, con mercados premium en América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Los esquemas de créditos de carbono recompensan las levaduras reductoras de metano | +0.5% | Europa y América del Norte, con expansión a Australia y Nueva Zelanda | Largo plazo (≥ 4 años) |

| La fermentación co-localizada mediante CO₂ capturado reduce el costo de la levadura | +0.4% | Regiones industriales con altas emisiones de CO₂, principalmente China e India | Mediano plazo (2-4 años) |

| Las aprobaciones de selenio orgánico impulsan la adopción de levadura de selenio | +0.3% | Europa y América del Norte, con aprobaciones pendientes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La prohibición de los promotores de crecimiento antibióticos incrementa la demanda de levadura probiótica

La prohibición integral de India sobre los promotores de crecimiento antibióticos en piensos para ganado, implementada en enero de 2024, ha catalizado un cambio fundamental hacia alternativas basadas en levadura en la industria de piensos animales del país, valorada en USD 8,2 mil millones[1]Fuente: Centro Nacional de Control de Enfermedades, "Directrices sobre la resistencia a los antimicrobianos," ncdc.mohfw.gov.in. La transición es particularmente pronunciada en las operaciones avícolas, donde los productos de levadura viva demuestran un rendimiento comparable al de los antibióticos tradicionales, al tiempo que mejoran la salud intestinal a través de mecanismos de exclusión competitiva. Los fabricantes europeos de piensos reportan incrementos del 15-20% en las tasas de adopción de aditivos de levadura tras la implementación de directrices antibióticas más estrictas, con patrones similares emergiendo en mercados donde los marcos regulatorios se están endureciendo.

Aumento del consumo de carne y productos de acuicultura en Asia-Pacífico

La industria camaronera de Vietnam demuestra esta tendencia, con los principales productores reportando mejoras del 25-30% en las tasas de supervivencia al incorporar productos de levadura de selenio y betaglucanos en los protocolos de alimentación. La expansión del sector avícola de Filipinas, impulsada por la urbanización y el aumento de los ingresos, ha creado demanda adicional de soluciones de levadura rentables que mejoran los índices de conversión alimenticia, al tiempo que satisfacen los requisitos de los mercados de exportación para la producción libre de antibióticos. Las operaciones ganaderas integradas de Tailandia están siendo pioneras en enfoques de nutrición de precisión que optimizan la suplementación con levadura en función de la edad del animal, las condiciones ambientales y los objetivos de producción, estableciendo mejores prácticas que se están replicando en los mercados vecinos.

Beneficios inmunomoduladores de los betaglucanos de levadura

El mecanismo opera a través de receptores de reconocimiento de patrones que desencadenan respuestas inmunitarias innatas, proporcionando protección contra patógenos bacterianos y virales sin las preocupaciones regulatorias asociadas con las alternativas antibióticas. Las operaciones de acuicultura europeas reportan reducciones significativas en las tasas de mortalidad al incorporar productos de levadura ricos en betaglucanos, con granjas noruegas de salmón documentando mejoras del 15% en las tasas de supervivencia durante condiciones ambientales adversas. La aplicación de la tecnología se extiende a la nutrición de rumiantes, donde los betaglucanos favorecen la salud del rumen y optimizan las poblaciones microbianas, lo que conduce a una mayor eficiencia alimenticia y una reducción de las emisiones de metano que se alinean con los objetivos de sostenibilidad.

Los esquemas de créditos de carbono recompensan las levaduras reductoras de metano

Los mecanismos de créditos de carbono están creando nuevos flujos de ingresos para los productores ganaderos que implementan tecnologías de levadura reductoras de metano, con reducciones de emisiones verificadas negociadas a USD 15-25 por tonelada métrica de equivalente de CO₂ en mercados establecidos. El Sistema de Comercio de Emisiones de la Unión Europea reconoce ahora los proyectos de reducción de metano ganadero, permitiendo que las operaciones lácteas y de carne de vacuno moneticen las mejoras ambientales logradas mediante la suplementación especializada con levadura[2]Fuente: Comisión Europea, "Sistema de Comercio de Emisiones de la UE," ec.europa.eu. Los productores ganaderos australianos participan en programas piloto que combinan la suplementación con levadura y la generación de créditos de carbono, estableciendo precedentes para una adopción más amplia en sistemas agrícolas similares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el precio de la melaza y otros sustratos | -0.8% | Global, con impacto agudo en las regiones productoras de azúcar | Corto plazo (≤ 2 años) |

| La peletización por calor destruye la viabilidad de la levadura | -0.6% | Global, afectando a todos los mercados de piensos peletizados | Mediano plazo (2-4 años) |

| Alternativas bacterianas postbióticas emergentes | -0.4% | América del Norte y Europa a la cabeza, con expansión global | Largo plazo (≥ 4 años) |

| La concentración de patentes limita el acceso a cepas | -0.3% | Global, con impacto particular en los productores de mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de la melaza y otros sustratos

La volatilidad en el costo de los sustratos representa un desafío persistente para los fabricantes de levadura para piensos, con los precios de la melaza experimentando fluctuaciones del 35-40% durante 2024 debido a condiciones de sequía en las principales regiones productoras de azúcar, incluidas Brasil y Tailandia. La interconexión entre los mercados azucareros y la producción de levadura crea exposición a los ciclos de materias primas agrícolas, patrones climáticos y demanda de biocombustibles, que pueden erosionar rápidamente los márgenes de beneficio para los productores que no pueden implementar estrategias de cobertura efectivas. El licor de maceración de maíz y los sustratos a base de trigo ofrecen oportunidades de diversificación, pero los costos de cambio y las aprobaciones regulatorias para productos de calidad para piensos crean barreras para la sustitución rápida de sustratos durante los picos de precios.

La peletización por calor destruye la viabilidad de la levadura

Los requisitos de procesamiento térmico para los piensos animales peletizados plantean desafíos fundamentales para la viabilidad de los productos de levadura viva, con temperaturas superiores a 80 °C durante los procesos de peletización que causan una muerte celular significativa y reducen la eficacia del producto. La investigación indica que la peletización convencional reduce el recuento de células de levadura viables en un 60-80%, lo que requiere tasas de inclusión más altas o tecnologías de protección especializadas que aumentan los costos generales del producto. El desafío es particularmente agudo en los piensos para acuicultura, donde los procesos de extrusión a alta temperatura son estándar, lo que crea oportunidades de mercado para los derivados de levadura termoestables al tiempo que limita las aplicaciones de levadura viva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subaditivante: los derivados lideran mientras la levadura de suero se acelera

Los derivados de levadura aseguraron el 36,15% de la participación del mercado de levadura para piensos en 2025, gracias a atributos fundamentales que sobreviven a temperaturas de peletización superiores a 85 °C y suministran betaglucanos y mananoligosacáridos concentrados. Las eficiencias de escala del segmento y la amplia aceptación regulatoria estabilizan los precios y sostienen su liderazgo dentro del mercado de levadura para piensos. Se proyecta que la levadura de suero crecerá a una CAGR del 5,15% hasta 2031, a medida que los procesadores lácteos monetizan las corrientes de lactosa que antes se consideraban residuos, reduciendo los costos de materias primas y atrayendo a compradores orientados hacia la sostenibilidad.

La levadura viva mantiene una base de clientes fiel en las dietas de rumiantes, donde la actividad de células viables eleva la digestión de fibra y apoya la microbiota ruminal. La levadura de selenio alcanza precios premium en mercados que reconocen su superior biodisponibilidad, impulsada por las aprobaciones de la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) que agilizan las declaraciones en el etiquetado. Las levaduras agotadas y torula completan las formulaciones sensibles al costo, particularmente en regiones donde los subproductos de cervecería o procesamiento de madera están disponibles fácilmente. En general, el desarrollo de cepas especializadas y las innovaciones en microencapsulación continúan diversificando el mercado de levadura para piensos, al tiempo que defienden las posiciones de liderazgo de los derivados.

Por especie animal: el dominio de la avicultura refleja las dinámicas de la industria

La avicultura lideró con una participación en los ingresos del 44,95% del tamaño del mercado de levadura para piensos en 2025, avanzando a una CAGR del 5,04% hasta 2031, respaldada por operaciones de broiler y gallina ponedora que valoran los rápidos retornos en salud intestinal y los ahorros medibles en conversión alimenticia. Los derivados de levadura se integran sin problemas en las raciones iniciales desmenuzadas y peletizadas, generando ganancias de eficiencia del 8-12% y mejorando los parámetros de calidad de la canal que impulsan los márgenes de los procesadores.

La acuicultura ocupa el segundo lugar entre los principales canales, impulsada por los sectores intensivos de peces y camarones de Asia-Pacífico. Las levaduras enriquecidas con betaglucanos y selenio ayudan a los productores a evitar residuos de antibióticos, habilitando una mayor elegibilidad para la exportación. Los rumiantes adoptan levadura viva para la optimización del rumen y la reducción de metano, alineándose con los objetivos de créditos de carbono de las granjas lácteas. La inclusión en porcino se mantiene estable, pero enfrenta presión de sustitución por parte de los postbióticos en las dietas de destete, aunque el soporte inmunitario temprano de la levadura conserva su posición.

Análisis geográfico

Asia-Pacífico representó el 33,10% del tamaño del mercado de levadura para piensos en 2025, y se prevé que registre la CAGR regional más rápida del 3,75% hasta 2031, impulsada por el liderazgo de China en acuicultura y el mandato de piensos libres de antibióticos de India. Los subsidios provinciales para ingredientes de piensos sostenibles y los proyectos piloto de créditos de carbono impulsan la adopción de levadura en los sistemas avícolas y de carpa. Los complejos camaroneros de Vietnam y el modelo de integración de Tailandia presentan mejores prácticas replicables en toda la ASEAN, manteniendo una CAGR regional del 3,75% hasta 2031.

América del Norte aprovecha sofisticados programas de formulación de raciones y mercados de carbono establecidos para optimizar la inclusión de levadura en operaciones lácteas, corrales de engorde y acuicultura en crecimiento. Las granjas de recirculación de salmón de Estados Unidos y las granjas lácteas de las praderas de Canadá dependen de módulos de nutrición de precisión que especifican la cepa, la tasa de inclusión y las métricas de termoestabilidad, impulsando patrones de reorden consistentes. Los complejos avícolas de México obtienen levaduras agotadas rentables de cervecerías nacionales para satisfacer la creciente demanda de proteínas urbanas, ancla del crecimiento estable del volumen.

El estricto entorno regulatorio de Europa y las expectativas de sostenibilidad de los consumidores impulsan la adopción premium. Las granjas lácteas alemanas emplean levaduras reductoras de metano junto con auditorías de eficiencia energética para generar créditos del Sistema de Comercio de Emisiones de la Unión Europea (EU ETS, por sus siglas en inglés), mientras que los procesadores avícolas franceses certifican el estatus libre de antibióticos utilizando mezclas de levaduras derivadas. Los mercados del bloque oriental adoptan levaduras torula y agotadas sensibles al costo, aumentando los flujos comerciales intrarregionales. En conjunto, Europa mantiene una participación impulsada por la tecnología en el mercado global de levadura para piensos y es pionera en estándares de trazabilidad y ecoetiquetado.

Panorama competitivo

El mercado de levadura para piensos está moderadamente concentrado. Alltech, DSM-Firmenich AG y Cargill encabezan los proveedores con capacidad verticalmente integrada, sólidas bibliotecas de cepas y distribución en múltiples continentes. Cada empresa destina presupuestos de I+D de dos dígitos a formulaciones termoestables y cepas orientadas a la reducción de metano.

Los innovadores de nivel intermedio, como Lallemand y Angel Yeast, aprovechan la proximidad de fabricación regional para personalizar las ofertas para climas tropicales y fermentadores adyacentes al CO₂. La expansión estratégica incluye adquisiciones y modernizaciones de plantas que capturan la fermentación de CO₂. La línea de levadura de suero de Cargill evidencia el pivote hacia sustratos de economía circular en el Sudeste Asiático, aprovechando las alianzas lácteas para asegurar corrientes de lactosa y acelerar la entrega local.

Las solicitudes de patentes se centran cada vez más en la microencapsulación y la genética termorresistente, con más de 80 nuevas solicitudes globales registradas desde 2024[3]Fuente: Oficina de Patentes y Marcas de los Estados Unidos, "Base de datos de patentes de cepas de levadura," uspto.gov. Esta carrera armamentista de propiedad intelectual protege los márgenes de los actores establecidos y eleva las barreras de entrada para los nuevos participantes. Sin embargo, los actores regionales capaces de combinar cepas específicas del sitio con materias primas rentables y agilidad de cumplimiento normativo aún pueden conquistar nichos defendibles.

Líderes de la industria de levadura para piensos

Archer Daniel Midland Co.

Cargill Inc.

Lallemand Inc.

Phibro Animal Health Corporation

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Alltech anunció una expansión de capacidad de fermentación en Kentucky, integrando tecnología de captura de CO₂.

- Junio de 2025: Cargill lanzó una línea de levadura a base de suero orientada a las operaciones de acuicultura asiáticas en Tailandia y Vietnam.

- Junio de 2024: Evonik Industries obtuvo la aprobación de la EFSA para su levadura de selenio patentada para aves de corral y porcino.

Alcance del informe del mercado global de levadura para piensos

Levadura viva, levadura de selenio, levadura agotada, levadura torula seca, levadura de suero, derivados de levadura están cubiertos como segmentos por subaditivante. Acuicultura, avicultura, rumiantes, porcino están cubiertos como segmentos por especie animal. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.| Levadura viva |

| Levadura de selenio |

| Levadura agotada |

| Levadura torula seca |

| Levadura de suero |

| Derivados de levadura |

| Acuicultura | Peces |

| Camarones | |

| Otras especies de acuicultura | |

| Aves de corral | Broiler |

| Gallina ponedora | |

| Otras aves de corral | |

| Rumiantes | Ganado de carne |

| Ganado lechero | |

| Otros rumiantes | |

| Porcino | |

| Otros animales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Egipto |

| Kenia | |

| Sudáfrica | |

| Resto de África |

| Subaditivante | Levadura viva | |

| Levadura de selenio | ||

| Levadura agotada | ||

| Levadura torula seca | ||

| Levadura de suero | ||

| Derivados de levadura | ||

| Especie animal | Acuicultura | Peces |

| Camarones | ||

| Otras especies de acuicultura | ||

| Aves de corral | Broiler | |

| Gallina ponedora | ||

| Otras aves de corral | ||

| Rumiantes | Ganado de carne | |

| Ganado lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales | ||

| Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- FUNCIONES - Para el estudio, se consideran aditivos para piensos los productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimenticia y la ingesta de pienso cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin añadir valor han sido excluidas del alcance del mercado, para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar el tamaño del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en nutrición animal con el propósito de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantiene o restaura las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para provocar una reacción bioquímica específica. |

| Resistencia a los antimicrobianos | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Balance osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier afección o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago del animal para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y para evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, ayudar en la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromas y edulcorantes para piensos | Estos aromas y edulcorantes ayudan a enmascarar sabores y olores durante los cambios de aditivos o medicamentos, haciéndolos ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes aglutinantes utilizados en la fabricación de productos seguros para piensos animales. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores del Crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácidos grasos poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores del crecimiento antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción