Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Alemania por Mordor Intelligence

El Mercado de MNO de Telecomunicaciones de Alemania fue valorado en 14,25 mil millones de USD en 2025 y se estima que crecerá desde 14,84 mil millones de USD en 2026 hasta alcanzar los 18,19 mil millones de USD en 2031, a una CAGR del 4,15% durante el período de previsión (2026-2031).

Las inversiones en modernización de redes que se aproximan a los 50 mil millones de EUR hasta 2030, la Estrategia Gigabit federal y los rápidos despliegues de 5G en modo autónomo mantienen el impulso incluso cuando el crecimiento económico se modera. Los operadores priorizan la cobertura de fibra hasta el hogar, los paquetes de convergencia fijo-móvil y la automatización de redes habilitada por IA para fortalecer el ingreso promedio por usuario (ARPU) y reducir los costos operativos. La digitalización empresarial, en particular en los clústeres de manufactura y automoción, está acelerando la demanda de conectividad premium, mientras que el tráfico de datos de los consumidores sigue aumentando impulsado por el streaming. La presión regulatoria, incluidas las estrictas normas de eficiencia energética y las obligaciones de cobertura de espectro, está reconfigurando las prioridades de asignación de capital y empujando a los operadores más pequeños hacia la asociación o la salida del mercado.

Conclusiones Clave del Informe

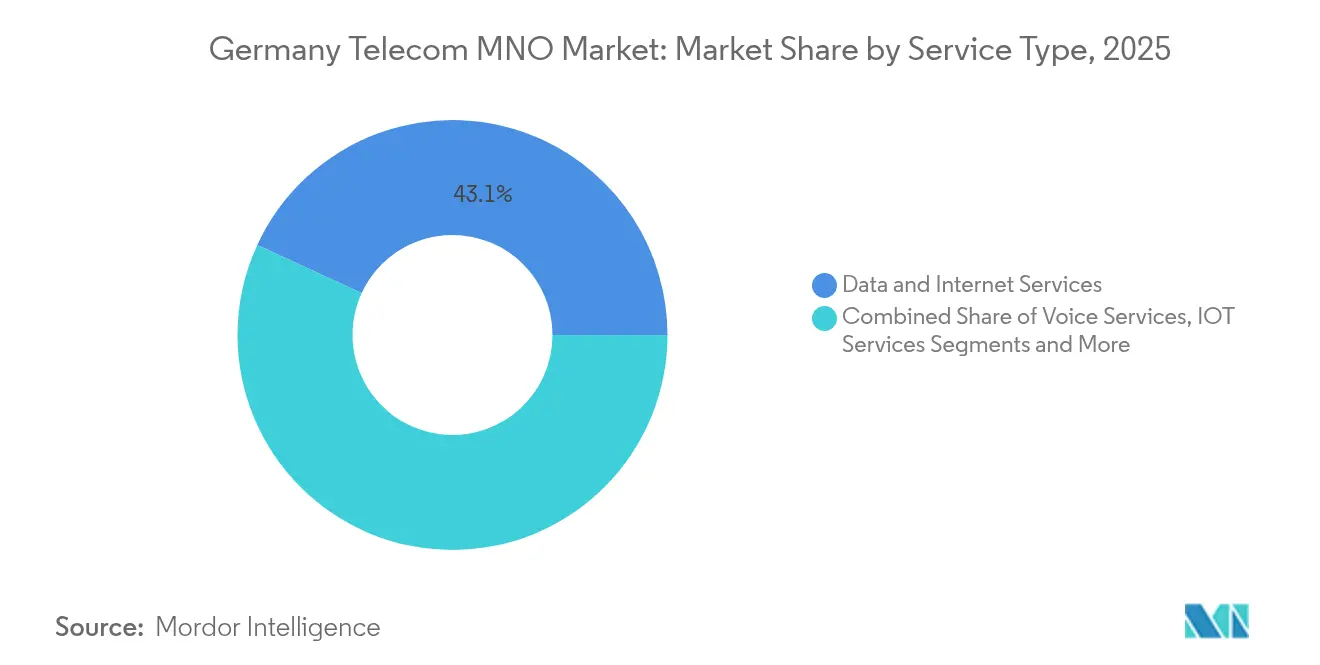

- Por tipo de servicio, los Servicios de Datos e Internet capturaron el 43,12% de la cuota del mercado de telecomunicaciones alemán en 2025.

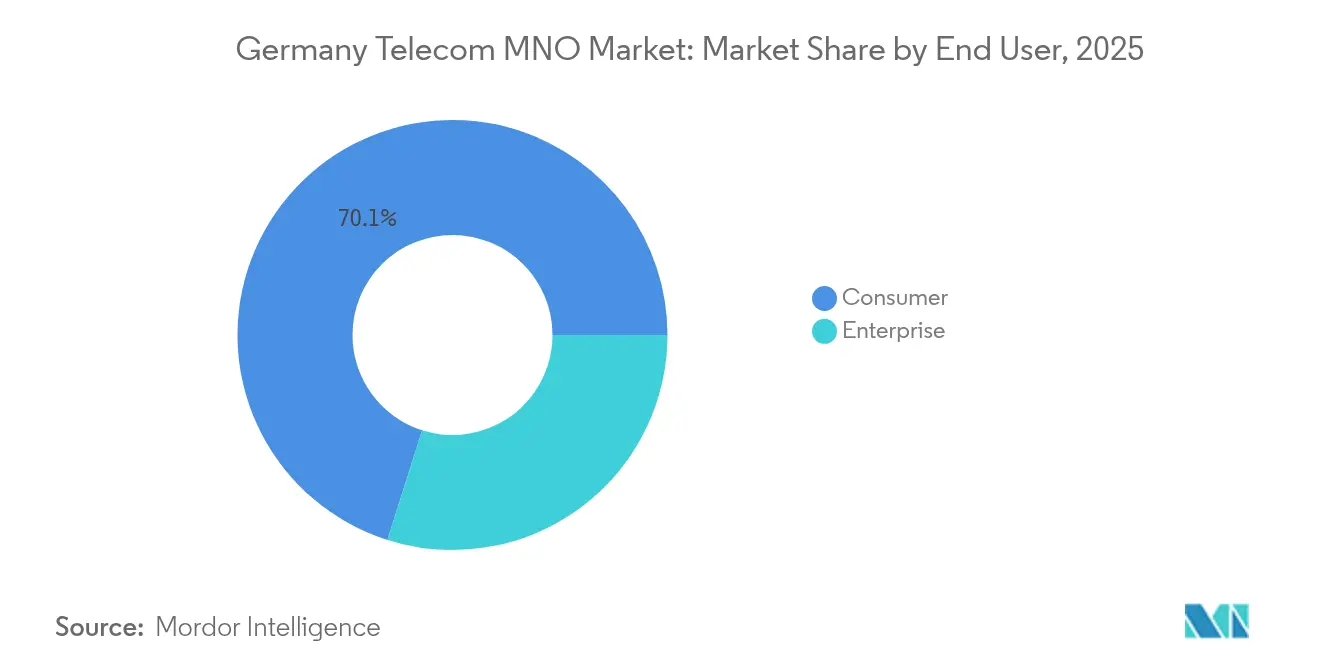

- Por usuario final, se proyecta que los servicios empresariales crezcan a una CAGR del 4,62% entre 2025 y 2031, superando el crecimiento del segmento de consumidores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la expansión de FTTH y objetivos gigabit gubernamentales | +1.2% | Nacional, ganancias tempranas en zonas urbanas | Mediano plazo (2-4 años) |

| Rápidos despliegues de 5G autónomo impulsando la demanda de eMBB | +0.9% | Nacional, regiones industriales | Corto plazo (≤ 2 años) |

| Digitalización empresarial y adopción de redes de campus | +0.7% | Centros manufactureros a nivel nacional | Mediano plazo (2-4 años) |

| Paquetes de convergencia fijo-móvil que impulsan el ARPU | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Automatización de redes basada en IA que reduce el OPEX | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Aumento del intercambio de espectro y modelos de anfitrión neutral | +0.3% | Zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Expansión de FTTH y Objetivos Gigabit Gubernamentales

La Estrategia Gigabit de Alemania exige que el 50% de las instalaciones estén conectadas por fibra para 2025 y una cobertura casi universal para 2030, lo que impulsa agresivos programas de capital.[1]Ministerio Federal de lo Digital y Transporte, "Estrategia Gigabit del Gobierno Federal," bmvi.de Los 3 mil millones de EUR en subsidios de Gigabitförderung 2.0 aceleran las construcciones en distritos desatendidos, mientras que Deutsche Telekom apunta a 10 millones de líneas de fibra adicionales para 2030 y Vodafone aprovecha los activos de Unitymedia para cubrir 25 millones de hogares. Los operadores con mayor cobertura de fibra obtienen un ARPU más elevado gracias a los paquetes de servicios múltiples y los enlaces empresariales premium. Los despliegues tempranos generan una fragmentación de mercado temporal que favorece a las localidades con mayor cobertura de fibra, aunque la expansión a nivel nacional sigue siendo un requisito previo para la competitividad a largo plazo. La ejecución exitosa eleva directamente las trayectorias de ingresos del mercado de telecomunicaciones alemán al ampliar la capacidad para servicios de uso intensivo de datos.

Rápidos Despliegues de 5G Autónomo que Impulsan la Demanda de eMBB

Los tres operadores nacionales cumplieron los objetivos iniciales de cobertura del 99% para 2024, y Deutsche Telekom planea alcanzar el 99% de cobertura poblacional en 2025.[2]Light Reading, "Alemania logra 100 Mbit/s en todas partes y en todo momento," lightreading.com La arquitectura autónoma habilita el corte de red de baja latencia, crucial para los campus de manufactura y automoción en las instalaciones de BMW, Mercedes-Benz y Volkswagen. Los consumidores también están impulsando el crecimiento de ingresos a medida que el uso de datos móviles aumentó entre un 30 y un 34% interanual en todos los operadores, monetizado mediante asignaciones más amplias y planes ilimitados. Los operadores ganan eficiencia al retirar los núcleos heredados y converger las capas de frecuencia, lo que reduce los costos por gigabyte y mejora la experiencia del usuario. Los primeros adoptantes de 5G autónomo aseguran así ventajas competitivas duraderas y estimulan el crecimiento incremental del mercado de telecomunicaciones alemán.

Digitalización Empresarial y Adopción de Redes de Campus

La economía de IoT industrial se duplicó hasta los 16,8 mil millones de EUR entre 2017 y 2022, con el IoT automotriz creciendo más del 20% anualmente a medida que las fábricas incorporan redes de sensores y plataformas de vehículos conectados. Las soluciones de campus de 5G privado ofrecen rendimiento garantizado y seguridad, lo que permite a los operadores cobrar tarifas premium. Vodafone destinó 250 millones de EUR para telefonía en la nube B2B y comunicaciones unificadas, mientras que las redes de campus de Deutsche Telekom en BMW, Mercedes-Benz y Tesla ilustran la disposición a pagar por conectividad de misión crítica. Las pequeñas y medianas empresas también están migrando hacia la colaboración basada en la nube, aunque la sensibilidad al precio limita la adopción de servicios premium. No obstante, los contratos empresariales sustentan segmentos de mayor margen y refuerzan la trayectoria de expansión liderada por empresas del mercado de telecomunicaciones alemán.

Paquetes de Convergencia Fijo-Móvil que Impulsan el ARPU

Las ofertas empaquetadas que integran banda ancha, telefonía móvil y entretenimiento son fundamentales para reducir la tasa de abandono. La ley de julio de 2024 que abolió las tarifas de cable cobradas por los propietarios de inmuebles obligó a los proveedores a competir directamente por 12 millones de hogares, intensificando la necesidad de propuestas convergentes y atractivas. Deutsche Telekom, O2, Vodafone y Sky ahora promueven estructuras de descuento y facturación unificada que elevan el ARPU del hogar y reducen los costos de adquisición. Las oportunidades de venta cruzada surgen cuando los suscriptores migran de servicios individuales a paquetes triple o cuádruple play, mitigando la presión sobre los precios en los segmentos de servicio único. Sin embargo, el éxito de esta estrategia depende de una integración de servicios fluida y una fijación de precios transparente percibida como valiosa por los consumidores sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de televisión por cable en edificios de viviendas colectivas que reduce los ingresos fijos | −0.8% | Mercados de alquiler urbano | Corto plazo (≤ 2 años) |

| Estrictas normas de eficiencia energética que elevan el capex | −0.4% | Nacional | Mediano plazo (2-4 años) |

| Alta carga de capex de fibra y 5G para los operadores de menor tamaño | −0.3% | Nacional, operadores más pequeños | Mediano plazo (2-4 años) |

| Migración de voz OTT que erosiona los ingresos heredados | −0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ley de Televisión por Cable en Edificios de Viviendas Colectivas que Reduce los Ingresos Fijos

La derogación en julio de 2024 del Nebenkostenprivileg eliminó la inclusión automática de la televisión por cable en las facturas de alquiler, exponiendo la base de suscriptores de edificios de viviendas colectivas de Vodafone a la competencia directa y reduciendo el conjunto de cuentas de 8,5 millones a 4 millones.[3]Telecoms, "Alemania empaña los resultados por lo demás sólidos del primer semestre de Vodafone," telecoms.com Se estima que alrededor de 800 millones de EUR en ingresos anuales están en riesgo a nivel sectorial, con Tele Columbus perdiendo el 40% de sus clientes de televisión en apenas unos meses. Plataformas de streaming como Netflix, Amazon Prime, Waipu y Zattoo ahora compiten por los mismos hogares sin asumir los costos de red, intensificando la presión sobre los precios. Los operadores deben reposicionar la televisión dentro de los paquetes convergentes para defender su cuota de mercado, aunque es probable que en el corto plazo se produzcan picos de abandono y compresión del EBITDA.

Estrictas Normas de Eficiencia Energética que Elevan el Capex

Las directivas europeas de sostenibilidad exigen reducciones mensurables en el consumo de energía de las redes, lo que obliga a los operadores a invertir en fuentes de energía renovable, unidades de radio con refrigeración líquida y software avanzado de gestión energética. Estos desembolsos aumentan los costos de despliegue de 5G por sitio justo cuando la intensidad competitiva crece, comprimiendo el flujo de caja libre. Los operadores más pequeños carecen de las economías de escala necesarias para distribuir el gasto en cumplimiento medioambiental, lo que los empuja hacia la compartición de infraestructura o la consolidación. Si bien las credenciales verdes pueden mejorar el atractivo de la marca, la carga de capital a corto plazo restringe la capacidad de expansión del mercado de telecomunicaciones alemán al desviar fondos de proyectos generadores de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran la Evolución del Mercado

Los Servicios de Datos e Internet generaron 6,15 mil millones de USD en 2025, representando el 43,12% de la cuota del mercado de telecomunicaciones alemán, y se prevé una CAGR del 4,33% hasta 2031 impulsada por el streaming de video y la conectividad empresarial en la nube. Los operadores documentaron aumentos en los datos móviles: Vodafone un 34% hasta 1,8 mil millones de GB, Deutsche Telekom un 30% hasta 2,4 mil millones de GB, y O2 superando los 3 mil millones de GB, mientras que el consumo fijo superó los 121 mil millones de GB con cargas promedio por hogar de 275 GB mensuales. El modo autónomo de 5G y las actualizaciones de fibra sustentan niveles de servicio diferenciados que obtienen precios premium de los usuarios industriales que buscan garantías de corte de red. En consecuencia, las ganancias en el tamaño del mercado de telecomunicaciones alemán a nivel de segmento continuarán superando a las categorías heredadas.

Los Servicios de Voz todavía generaron 3,91 mil millones de USD (27,45% de cuota) en 2025, pero la migración hacia OTT y los cierres planificados de 2G para 2028 presagian una contracción gradual. Telefónica Deutschland ya enruta el 80% de las llamadas a través de VoLTE, y tanto Deutsche Telekom como Vodafone están reasignando espectro a 5G. Los Servicios de IoT y M2M, valorados en 1,36 mil millones de USD en 2025, exhiben la CAGR más rápida del 4,45%, lo que refleja el liderazgo de Alemania en fábricas conectadas y telemática automotriz. Los servicios de televisión de pago y otros servicios de valor añadido enfrentan competencia directa del streaming, aunque los ingresos de roaming y tráfico mayorista se están recuperando junto con los viajes internacionales. A medida que los productos centrados en datos superan a la voz, la combinación general de la cartera se desplaza hacia categorías de mayor crecimiento y mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Impulsa el Crecimiento Premium

Las cuentas empresariales generaron 4,26 mil millones de USD en 2025, equivalente al 29,90% del mercado de telecomunicaciones alemán, y se espera que se amplíen hasta 5,59 mil millones de USD para 2031 a una CAGR del 4,62%. Las redes de 5G privadas y los proyectos de IoT industrial en los sectores automotriz y de maquinaria confieren poder de fijación de precios porque las garantías de latencia y las garantías de seguridad son de misión crítica. El tamaño del mercado de telecomunicaciones alemán para los contratos de redes de campus está creciendo a medida que los fabricantes digitalizan las líneas de producción y las zonas de prueba de vehículos autónomos. El fondo B2B de 250 millones de EUR de Vodafone y los acuerdos multiplanta de Deutsche Telekom destacan el enfoque de los operadores en cuentas de alto valor que amortiguan la volatilidad. La adopción agresiva de telefonía en la nube entre las PYME añade capas incrementales, aunque el ingreso promedio por línea se mantiene por debajo de los niveles de referencia de las grandes empresas.

Los servicios al consumidor retuvieron 9,99 mil millones de USD en 2025, el 70,10% del mercado de telecomunicaciones alemán. El tráfico de datos creció entre un 30 y un 34% interanual en las principales redes, aunque la intensa rivalidad de precios moderó el alza del ARPU. Los cambios regulatorios, incluido el cambio en la facturación de la televisión por cable, erosionaron los flujos de ingresos fijos heredados, obligando a los proveedores a realizar ventas cruzadas de paquetes de telefonía móvil y entretenimiento. El crecimiento futuro depende de la adopción generalizada de la convergencia fijo-móvil, los planes de datos 5G premium y las asociaciones de contenido diferenciado. Si bien la adopción general por parte de los consumidores sustenta el volumen, la recuperación del margen dependerá de una fijación de precios disciplinada e iniciativas centradas en la fidelización que limiten el abandono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

Los operadores de redes móviles de Alemania operan bajo la Ley de Telecomunicaciones (TKG 2021), con supervisión sectorial de la Bundesnetzagentur (BNetzA). La orientación de las políticas sigue estando definida por la Estrategia Federal Gigabit y los mecanismos de subsidio para zonas desatendidas. En enero de 2026, la BNetzA publicó un enfoque regulatorio para la migración de cobre a fibra, que describe un proceso más basado en normas para el apagado del cobre y la gestión de la migración, lo que afecta la economía de la red fija del operador establecido y el momento de las ofertas de convergencia fijo-móvil impulsadas por fibra.

En 2026, los requisitos de seguridad y cumplimiento se endurecieron aún más. Los pasos de implementación de NIS2 exigen que los operadores relevantes registren sus actividades ante la Oficina Federal de Seguridad de la Información (BSI) antes del 6 de marzo de 2026, y la BNetzA ha estado desarrollando obligaciones de seguridad más detalladas y basadas en el riesgo para los proveedores de telecomunicaciones. Por separado, la TKG se modificó el 12 de mayo de 2026, alineando las normas nacionales con el Reglamento de Itinerancia de la UE (UE) 2022/612 y fortaleciendo las facultades de aplicación de la BNetzA, reforzando las prioridades de inversión impulsadas por el cumplimiento junto con las obligaciones de espectro y cobertura.

Panorama Competitivo

El marco regulatorio nacional de Alemania impulsa una cobertura de referencia homogénea, pero las disparidades regionales en la densidad de fibra y la concentración industrial crean bolsas de ingresos. Los estados del sur, como Baviera y Baden-Wurtemberg, albergan densos clústeres de automoción y maquinaria donde la demanda de redes de campus empresariales es más intensa, lo que sustenta un ARPU superior al promedio para Deutsche Telekom y O2. Los estados federales del norte presentan un retraso en la penetración de FTTH, lo que lleva a los operadores a priorizar las construcciones rurales subvencionadas que refuerzan la expansión del tamaño del mercado de telecomunicaciones alemán a largo plazo, aunque moderando los márgenes a corto plazo. Los centros urbanos como Berlín, Hamburgo y Múnich ya registran disponibilidad de conexiones fijas de clase gigabit superior al 80%, lo que permite la monetización temprana del 5G autónomo mediante planes empaquetados y entretenimiento premium.

Las brechas en la banda ancha rural se están reduciendo a medida que el programa Gigabitförderung 2.0 subsidia a las comunidades sin servicio. Los constructores de fibra de acceso abierto se asocian con los operadores establecidos bajo modelos exclusivos de mayorista, ampliando el alcance sin duplicar la inversión. Si bien los marcos de subsidio reducen la intensidad de capital, la complejidad de ejecución alarga los plazos de despliegue, lo que requiere sólidas capacidades de gestión de proyectos. En consecuencia, la velocidad de despliegue regional influye en la dinámica competitiva: los pioneros pueden asegurar contratos residenciales de alto valor, mientras que los rezagados enfrentan compresión de precios.

El tráfico transfronterizo con Austria, los Países Bajos y Polonia está aumentando a medida que el roaming regresa a los niveles prepandemia, impulsando los ingresos mayoristas. Las iniciativas de centros de datos de borde en torno a los centros de internet de Fráncfort aceleran la adopción de aplicaciones de baja latencia, reforzando el papel de Alemania como nexo de conectividad continental. Sin embargo, los diferenciales en los costos de energía entre los Länder influyen en la ubicación de la infraestructura de red, con las localidades ricas en energías renovables atrayendo nuevos despliegues. Los factores geográficos específicos en conjunto orientan la secuencia de inversiones, configurando el desempeño general del mercado de telecomunicaciones alemán.

Líderes de la Industria de MNO de Telecomunicaciones de Alemania

Deutsche Telekom AG

Vodafone GmbH

O2 Telefonica Germany GmbH & Co. OHG

1&1 AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las normas de migración de cobre a fibra y la ejecución de la política gigabit crean espacio para modelos de participación en fibra liderados por mayoristas, que permiten a los operadores móviles ampliar la cobertura fija sin replicar por completo las obras civiles. Esto se observa en los acuerdos de compra de bitstream a largo plazo de Deutsche Telekom con los operadores regionales e.discom y Wemacom (anunciados en mayo de 2026), que respaldan una direccionabilidad más rápida para paquetes convergentes y acceso empresarial, particularmente fuera de las zonas urbanas de mayor densidad.

Los casos de uso de conectividad empresarial y resiliencia también están evolucionando más allá de la banda ancha móvil clásica hacia ofertas próximas a las redes privadas (IoT industrial, conectividad gestionada y redundancia). Los operadores pueden empaquetar SLA, controles de seguridad y opciones de acceso múltiple en torno a estos requisitos. La asociación de Telefónica Deutschland de julio de 2026 con Unsere Grüne Glasfaser (UGG) para conectividad de fibra hasta el sitio (FTTS), y su lanzamiento de julio de 2026 con Crout de una solución de conectividad resiliente para procesos industriales críticos, reflejan la actividad comercial continua en torno a los sitios empresariales respaldados por fibra y la conectividad IoT de misión crítica. Al mismo tiempo, asociaciones industriales como VATM y DIALOG CONSULT señalaron compromisos de capex continuos hasta 2026 para la expansión de fibra y móvil, reforzando que la competencia impulsada por la inversión y las construcciones de acceso abierto o mayorista siguen siendo palancas clave de diferenciación mientras el mercado atraviesa la reforma de facturación de TV por cable posterior a 2024 y mayores exigencias de cumplimiento en seguridad y eficiencia energética.

Desarrollos recientes del sector

- Julio de 2026: Para procesos y aplicaciones industriales críticos, Telefónica Deutschland y Crout lanzan la solución de conectividad resiliente CoreSIM. El lanzamiento se dirige a la conectividad convergente para IoT industrial y refuerza las ofertas de conectividad empresarial y la aplicabilidad de IoT en Alemania.

- Junio de 2026: Pruebas de telefonía móvil vía satélite de comunicaciones móviles-satelitales digitalmente soberanas con OQ Technology. Las pruebas exploran opciones alternativas de backhaul y cobertura, ampliando las opciones de resiliencia y cobertura de red más allá de las redes terrestres tradicionales.

- Junio de 2026: Actualización de expansión: 4500 proyectos de expansión de red implementados en el primer semestre de 2026. La actualización señala un crecimiento agresivo de capacidad y cobertura que respalda las ofertas móviles y fijas combinadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de los operadores de telecomunicaciones generados en Alemania por la provisión de conectividad y servicios de telecomunicaciones relacionados a consumidores y empresas, en acceso fijo y móvil. Refleja el gasto en servicios que los clientes pagan a los operadores, expresado en términos nominales para cada año.

Exclusiones de alcance: excluimos las ventas de teléfonos móviles y equipos de red independientes, así como los servicios digitales no relacionados con telecomunicaciones que quedan fuera de la facturación de servicios de telecomunicaciones de los operadores.

Descripción general de la segmentación

- Ingresos Totales de Telecomunicaciones y ARPU

- Tipo de Servicio

- Servicios de Voz

- Servicios de Datos e Internet

- Servicios de Mensajería

- Servicios de IoT y M2M

- Servicios de OTT y PayTV

- Otros Tipos de Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.)

- Usuario Final

- Empresas

- Consumidor

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para definir los límites de los ingresos por telecomunicaciones en Alemania y para compilar métricas de referencia para las series temporales. Fuentes públicas como el informe anual de telecomunicaciones de la Bundesnetzagentur, las publicaciones estadísticas de Alemania y la UE (por ejemplo, Eurostat y Destatis) y los indicadores de banda ancha y móvil de la OCDE nos ayudaron a alinear la terminología y mantener las definiciones coherentes a lo largo del tiempo.

También revisamos los informes anuales de los operadores y las presentaciones a inversores para conocer el desglose de los ingresos por servicios y las estadísticas operativas clave. Cuando estuvieron disponibles, hicimos referencia a las publicaciones de espectro y cobertura de los reguladores y a los comunicados de asociaciones comerciales (como VATM y Bitkom) para verificar las opiniones externas del mercado. Las bases de datos de patentes se utilizaron de forma selectiva para verificar el momento de los cambios tecnológicos que suelen influir en los ciclos de inversión en redes y en la combinación de servicios. Esta lista es ilustrativa, y consultamos fuentes adicionales para recopilar datos, validar supuestos y cubrir vacíos durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué líneas de ingresos se consideran servicios de telecomunicaciones frente a elementos adyacentes, y luego en validar los principales factores que impulsan el ARPU y la combinación de suscriptores año tras año. Hablamos con líderes del lado de los operadores, especialistas en conectividad mayorista y empresarial, y expertos del sector en toda Alemania para poner a prueba los supuestos sobre precios, abandono de clientes, migración de paquetes y el momento de adopción de fibra y 5G.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 18% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El modelo de mercado parte de una construcción de arriba hacia abajo que reconstruye los ingresos por servicios de los operadores en Alemania utilizando totales de reguladores y del sector, y luego se divide en categorías de servicio prácticas según los indicadores de combinación observados. Para mantener el enfoque fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de operadores muestreados, movimientos de la base de suscriptores y una lógica simple de ASP (ARPU) x volumen de conexiones para banda ancha fija y SIM móviles.

Los principales insumos que influyeron en el dimensionamiento y la previsión incluyeron los perfiles de SIM activas, las conexiones de banda ancha fija por tipo de acceso (DSL, HFC, FTTH/FTTB), los hogares con fibra disponible y su adopción, el crecimiento del uso que suele respaldar las mejoras de nivel, y los niveles de inversión que pueden indicar el ritmo de despliegue y la capacidad. Cuando las aproximaciones de abajo hacia arriba presentaban vacíos, los cubrimos utilizando participaciones de combinación conservadoras derivadas de múltiples entrevistas, y luego probamos las divisiones resultantes frente a los totales oficiales del mercado antes de su aceptación.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por indicadores de tendencia de ciclo corto, y luego se alinearon con el consenso de expertos sobre el probable comportamiento de precios, la migración de paquetes y las curvas de adopción de fibra y 5G. Esto mantiene la visión prospectiva explicable, ya que cada paso se vincula a señales observables de demanda y de red.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, seguida de comprobaciones de varianza específicas tanto a nivel de servicio como a nivel de mercado total. Si el resultado del modelo no coincidía con los totales del regulador, las divulgaciones de los operadores o ratios estables como los ingresos por conexión, revisamos nuevamente los factores determinantes y volvimos a contactar a los expertos para resolver la discrepancia.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos para que los supuestos, las conversiones y la lógica de crecimiento se mantengan coherentes y trazables. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como reajustes importantes de precios, cambios regulatorios o cambios abruptos en el ritmo de despliegue. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la vista actualizada más reciente.

El tamaño del mercado de telecomunicaciones de Alemania de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de telecomunicaciones para Alemania pueden variar ampliamente porque los grupos no siempre contabilizan los mismos flujos de ingresos, y porque seleccionan diferentes años de referencia y momentos de conversión. También aparece varianza cuando una estimación es solo de servicios mientras que otra combina dispositivos, distribución o un gasto en TIC más amplio.

Al hacer seguimiento de los límites de los ingresos por servicios y la cadencia de actualización, Mordor Intelligence mantiene el modelo alineado con la facturación de servicios de telecomunicaciones de los operadores en Alemania y evita incluir los ingresos por teléfonos móviles y digitales no operadores en el mismo total, lo cual es un factor común de dispersión entre publicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,25 mil millones de USD (2025) | |

| Regulador Nacional A | 66,00 mil millones de USD (2024) | Utiliza los ingresos externos de todo el mercado de telecomunicaciones y no se limita a una visión centrada en operadores móviles, por lo que las categorías de ingresos fijos, móviles y otras pueden agruparse en un mismo total agregado. La base de año y moneda también difiere, lo que añade varianza de conversión y de calendario. |

| Asociación del Sector B | 65,70 mil millones de USD (2025) | Abarca el mercado más amplio de servicios de telecomunicaciones y puede incluir elementos adyacentes vendidos por los operadores (como ingresos relacionados con contenido y distribución) que amplían el total más allá de los ingresos de los operadores móviles. Las estimaciones se presentan como ventas externas, por lo que el conjunto de inclusión y el corte de presentación pueden diferir de un límite más estricto de ingresos por servicios de operadores. |

La tabla muestra principalmente una brecha de alcance en lugar de una simple brecha matemática, ya que los totales más amplios de servicios de telecomunicaciones son naturalmente mucho mayores que un dimensionamiento centrado en operadores móviles. Cuando se aplica el mismo límite de manera coherente, y se utilizan insumos como conexiones, SIM y la dirección del ARPU para verificar los totales, el número resultante es más fácil de replicar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué impacto tuvo la reforma de facturación de televisión por cable de 2024?

La ley eliminó la facturación automática a los propietarios de inmuebles para 12 millones de viviendas, reduciendo a la mitad la base de suscriptores de televisión en edificios de viviendas colectivas de Vodafone y poniendo en riesgo aproximadamente 800 millones de EUR de ingresos anuales.

¿Por qué son las empresas fundamentales para los operadores alemanes?

Las empresas pagan tarifas premium por conectividad de 5G privado e IoT, impulsando una CAGR del 4,62% que supera al segmento de consumidores.

¿Cómo están gestionando los operadores los costos de despliegue del 5G?

Los operadores están adoptando la externalización de torres, la compartición de redes y la automatización basada en IA para equilibrar la intensidad de capital con las ganancias en eficiencia.

¿Cuáles son las perspectivas para la inversión en fibra?

Los operadores planean casi 50 mil millones de EUR en actualizaciones acumulativas de fibra hasta 2031 en el marco de la Estrategia Gigabit federal, con el objetivo de lograr acceso gigabit a nivel nacional.

Última actualización de la página el: