Tamaño y Participación del Mercado de Viajes en Línea en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

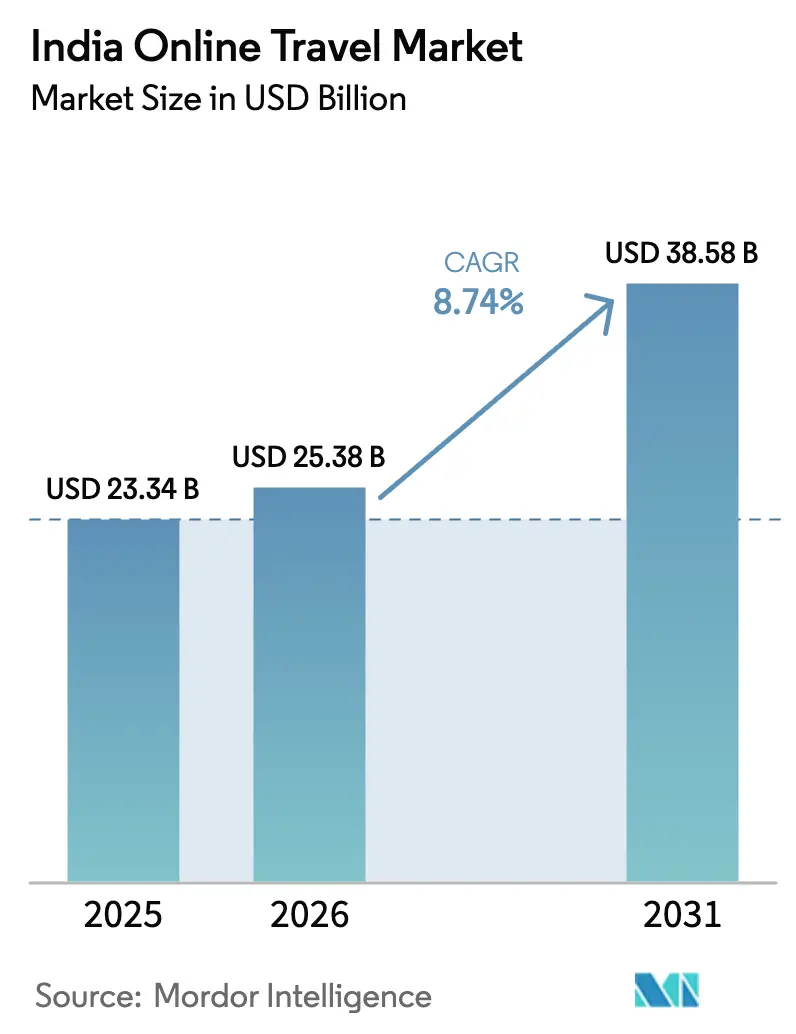

| Tamaño del mercado en el año base (2025) | 23.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes en Línea en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Viajes en Línea en India crezca de USD 23,34 mil millones en 2025 a USD 25,38 mil millones en 2026 y se prevé que alcance USD 38,58 mil millones en 2031 a una CAGR del 8,74% durante 2026-2031.

La expansión está impulsada por una recuperación generalizada en el sector aéreo, hotelero y de autobuses, combinada con un creciente apetito por paquetes vacacionales curados entre los hogares de ingresos medios que ahora planifican viajes en torno a experiencias inmersivas en lugar de solo transporte y alojamiento. El turismo doméstico mantuvo un fuerte impulso en 2025 tras un aumento en las visitas de 2024, y las campañas nacionales continuaron promoviendo el descubrimiento de destinos y experiencias preparadas para el entorno digital que alimentan la conversión en línea. El comportamiento centrado en el móvil es ahora la norma a medida que aumenta el uso de datos y los ecosistemas de aplicaciones agilizan la búsqueda, la selección y el pago, lo que sostiene el cambio estructural hacia las reservas lideradas por aplicaciones. Las mejoras en la conectividad aérea regional bajo el programa UDAN amplían el acceso a nuevas rutas que las agencias de viajes en línea y las plataformas de proveedores directos pueden comercializar con promociones dirigidas, aumentando la utilización de los canales digitales fuera de las principales metrópolis.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte lideró con el 36,24% del tamaño del mercado de viajes en línea en India en 2025, mientras que se proyecta que los paquetes vacacionales se expandirán a una CAGR del 11,24% hasta 2031.

- Por dispositivo de reserva, el móvil capturó el 65,37% de las reservas en el mercado de viajes en línea en India en 2025, y se prevé que el móvil crezca a una CAGR del 14,39% hasta 2031.

- Por modelo de negocio, las agencias de viajes en línea mantuvieron el 81,74% del tamaño del mercado de viajes en línea en India en 2025, mientras que se proyecta que las plataformas en línea de proveedores directos crezcan a una CAGR del 9,39% hasta 2031.

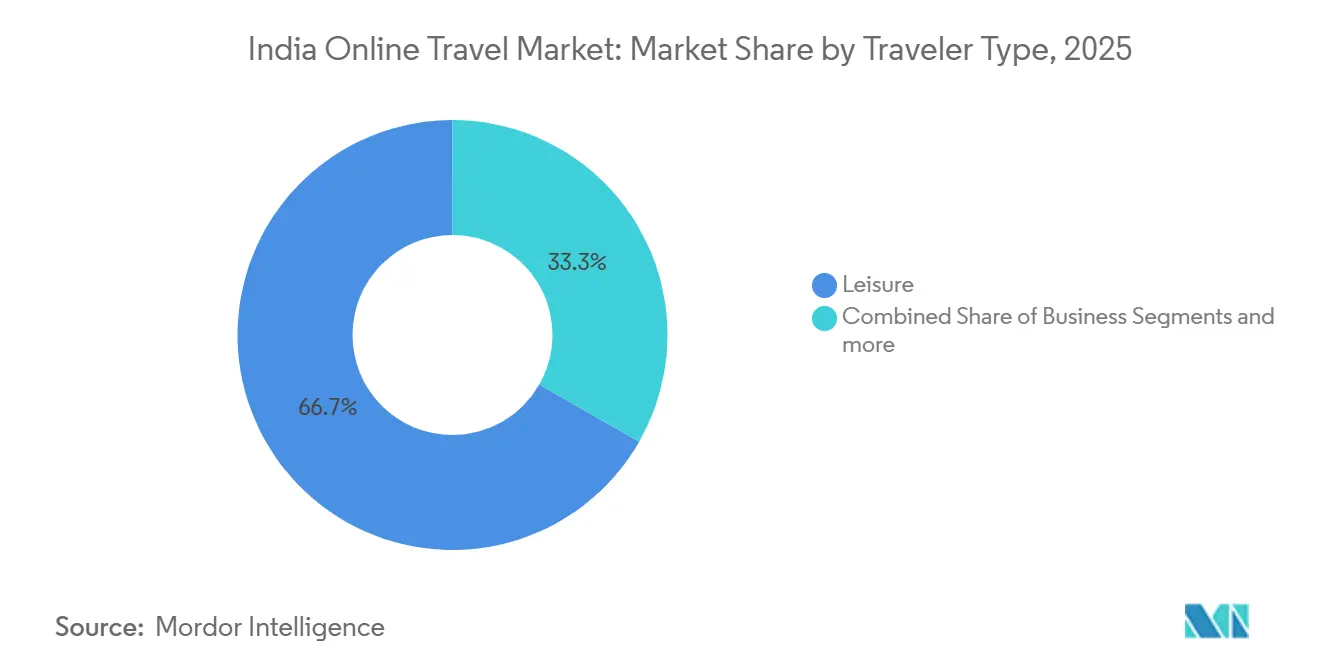

- Por tipo de viajero, el ocio representó el 66,74% del tamaño del mercado de viajes en línea en India en 2025, mientras que el bleisure es el de mayor crecimiento con una CAGR del 11,46% hasta 2031.

- Por grupo de edad, el grupo de 31–45 años mantuvo una participación del 51,24% del tamaño del mercado de viajes en línea en India en 2025, mientras que se proyecta que los jóvenes de 18–30 años crezcan a una CAGR del 10,33% hasta 2031.

- Por geografía, el Norte de India lideró con el 33,73% del tamaño del mercado de viajes en línea en India en 2025, mientras que el Oeste de India registrará una CAGR del 13,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Viajes en Línea en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de UPI y Billeteras Digitales que Aceleran las Reservas sin Fricciones | +2.1% | Nacional, con las mayores ganancias en ciudades de nivel 2/3 | Corto plazo (≤ 2 años) |

| Esquema UDAN del Gobierno que Amplía la Conectividad Aérea Regional | +1.8% | Nacional, con ganancias tempranas en ciudades de Nivel 2/3 y estados del Noreste | Mediano plazo (2-4 años) |

| Auge del Turismo Doméstico Impulsado por la Influencia de las Redes Sociales | +1.5% | Nacional, con desbordamiento hacia mercados de nivel 2 | Corto plazo (≤ 2 años) |

| Rápido Crecimiento del Gasto Discrecional de los Millennials de Ingresos Medios | +1.4% | Metrópolis y ciudades de nivel 1 expandiéndose hacia centros de nivel 2 | Mediano plazo (2-4 años) |

| Penetración de Teléfonos Inteligentes en Ciudades de Nivel II y III que Impulsa el Uso de Aplicaciones | +1.2% | Ciudades de nivel 2/3 y zonas rurales | Corto plazo (≤ 2 años) |

| Algoritmos de Precios Dinámicos que Mejoran la Conversión y el Rendimiento | +0.4% | Nacional, plataformas habilitadas por tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de UPI y Billeteras Digitales que Aceleran las Reservas sin Fricciones

La adopción de pagos digitales se ha alineado con un incremento en el acceso a internet y el uso del móvil, lo que reduce la fricción en el proceso de pago y ayuda a convertir la navegación en reservas confirmadas en vuelos, ferrocarril, autobús, hoteles y paquetes. La amplia disponibilidad de 4G en pueblos y aldeas bajo los programas nacionales de conectividad ha creado una base más amplia de viajeros preparados para el entorno digital que cada vez más realizan transacciones a través de sistemas de pago instantáneo dentro de las aplicaciones de agencias de viajes en línea y proveedores. El alto consumo de datos móviles respalda contenido más enriquecido dentro de las aplicaciones, como reseñas, videos y soporte asistido por chat, que acortan los ciclos de decisión y mejoran la conversión del embudo para el mercado de viajes en línea en India. En el lado de la plataforma, las experiencias de pago integradas se están convirtiendo en un requisito básico, ya que los grandes actores invierten en escala, herramientas de seguridad y cumplimiento normativo para mantener el uso recurrente sin añadir fricción visible para los consumidores. El efecto neto es una capa de pago más confiable y rápida que alienta a los nuevos usuarios de reservas en línea en ciudades más pequeñas a mantenerse digitales en futuros viajes, lo que respalda ganancias constantes de penetración en el mercado de viajes en línea en India.[1]Fuente: Ministerio de Comunicaciones, "Iniciativas de Conectividad Universal e India Digital," Oficina de Información de Prensa, pib.gov.in

Esquema UDAN del Gobierno que Amplía la Conectividad Aérea Regional

El esquema de conectividad regional UDAN ha puesto en funcionamiento cientos de rutas y conectado decenas de aeropuertos desde su lanzamiento, lo que abre nuevas opciones de vuelo punto a punto y acorta trayectos que anteriormente requerían largas conexiones por carretera o ferrocarril.[2]Fuente: Ministerio de Aviación Civil, "Esquema UDAN Conectando India, Un Vuelo a la Vez," Oficina de Información de Prensa, pib.gov.in Esta ampliación de la conectividad, junto con la duplicación de la red aeroportuaria en la última década, amplía el grupo de pasajeros que vuelan por primera vez u ocasionalmente y que cada vez más descubren y reservan asientos en línea. Las agencias de viajes en línea y las plataformas de proveedores directos se benefician a medida que los viajeros en ciudades recién conectadas consideran paquetes combinados y complementos de última milla, lo que eleva las tasas de adjunción y mejora la monetización por reserva en el mercado de viajes en línea en India. A medida que los nuevos corredores aéreos se estabilizan, los actores de las plataformas pueden prenegociar inventario, refinar las reglas de precios dinámicos y utilizar marketing dirigido para cultivar una demanda constante a lo largo de rutas incipientes. Con el tiempo, el mejor acceso también fomenta inversiones en hospitalidad en ciudades secundarias y terciarias, lo que añade habitaciones de calidad a los canales digitales y profundiza el inventario disponible para los viajeros en línea.

Auge del Turismo Doméstico Impulsado por la Influencia de las Redes Sociales

El marketing de destinos se orientó hacia el descubrimiento basado en contenido, con campañas nacionales, asociaciones con creadores y bibliotecas de imágenes que equipan a los socios para contar historias de ubicación adaptadas a los intereses del público y la estacionalidad. La evidencia de Delhi y otros circuitos muestra que el contenido en redes sociales puede aumentar la intención y las visitas entre los grupos más jóvenes, lo que se traduce en incrementos medibles en las estancias cerca de atracciones y barrios promocionados. El mercado de viajes en línea en India convierte este interés en búsquedas basadas en aplicaciones, listas curadas y ofertas dinámicas que encuentran al viajero en el momento de inspiración y capturan la reserva antes de que la intención se disipe. Los centros de contenido respaldados por el gobierno ahora proporcionan activos de alta calidad a las juntas de turismo y colaboradores, lo que amplifica el alcance a un costo menor que los medios tradicionales y alimenta un flujo constante de demanda preparada digitalmente. Esta interacción entre el descubrimiento visual, la planificación centrada en el móvil y el proceso de pago digital conveniente continúa empujando a los viajeros hacia plataformas que pueden combinar transporte, alojamiento y experiencias locales en un solo flujo.

Rápido Crecimiento del Gasto Discrecional de los Millennials de Ingresos Medios

La recuperación del gasto entre los hogares de ingresos medios y la preferencia por experiencias como escapadas de bienestar y viajes internacionales de corta distancia respaldan una demanda resiliente tanto para viajes domésticos como al exterior. Como nativos digitales, estos grupos investigan y reservan en aplicaciones, responden a ofertas por tiempo limitado y prefieren propiedades de gama media que equilibran comodidad y costo, lo que se adapta al posicionamiento de valor curado de las plataformas líderes. Este comportamiento se alinea con el crecimiento constante proyectado para el segmento bleisure, donde los viajeros extienden los viajes de trabajo para añadir días de ocio y combinar noches de habitación adicionales dentro del mismo recorrido digital. Los datos de las redes de tarjetas indican un fuerte impulso de compras transfronterizas por parte de los viajeros indios, lo que sostiene las reservas al exterior mientras refuerza el atractivo de las escapadas domésticas que requieren una planificación más sencilla. A medida que las plataformas refinan los beneficios de fidelización y las opciones de financiamiento integrado con socios regulados, el mercado de viajes en línea en India captura una mayor parte del gasto discrecional de los usuarios recurrentes que priorizan la conveniencia y la previsibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oferta de Alojamiento Fragmentada y Desorganizada que Limita la Digitalización | -1.5% | Nacional, aguda en ciudades de nivel 3 y circuitos religiosos | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre Tarifas de Conveniencia y Normas de Reembolso | -0.9% | Nacional, influencia de reguladores de competencia y consumidores | Mediano plazo (2-4 años) |

| Brechas de Ciberseguridad que Socavan la Confianza del Consumidor | -0.7% | Nacional, incidentes específicos de plataformas | Corto plazo (≤ 2 años) |

| Escalada de Costos de Adquisición de Clientes en Medio de Guerras de Precios | -1.1% | Mercados competitivos liderados por plataformas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Oferta de Alojamiento Fragmentada y Desorganizada que Limita la Digitalización

Una gran parte del inventario de alojamiento permanece sin registrar y fuera de línea, lo que limita la disponibilidad digital y reduce la transparencia de precios en ciudades más pequeñas y circuitos de peregrinación donde la demanda está aumentando. Las iniciativas gubernamentales como las bases de datos sectoriales y los programas de clasificación tienen como objetivo estandarizar la calidad y mejorar la visibilidad, aunque la adopción por parte de los pequeños operadores lleva tiempo sin incentivos más sólidos y una divulgación sostenida. En la práctica, las plataformas continúan dependiendo más de las cadenas de marca en destinos de alto tráfico mientras amplían los equipos de incorporación en campo donde la conciencia y la preparación digital son bajas. A mediano plazo, un mejor registro, identificadores uniformes y vías de cumplimiento más simples pueden reducir los listados duplicados y mejorar la confianza, lo que permitiría a más pequeñas propiedades ingresar a los canales en línea. Cerrar estas brechas es fundamental para desbloquear nuevos grupos de inventario que el mercado de viajes en línea en India necesita en las zonas de captación de nivel 2 y nivel 3 a medida que la demanda escala más allá de las metrópolis.

Brechas de Ciberseguridad que Socavan la Confianza del Consumidor

La cadena de valor de los viajes almacena datos personales y de pago de alto valor, y los informes de amenazas señalan una focalización sostenida de los sectores de hospitalidad y adyacentes por parte de malware, phishing y ataques de apropiación de cuentas. La respuesta operativa requiere defensas en capas, auditorías regulares y una respuesta disciplinada a incidentes en las capas de aplicación, API y nube para proteger tanto la información del cliente como la integridad de las reservas. Las normas gubernamentales de protección de datos entraron en vigor en 2024 y elevaron las apuestas en materia de notificación de brechas y sanciones, lo que impulsa a las plataformas más grandes a formalizar la gobernanza y los controles a escala. Las divulgaciones en presentaciones públicas también destacan que la ciberseguridad y la gobernanza de datos son consideraciones de riesgo material para los inversores que evalúan la durabilidad de las plataformas. Los ejemplos del sector público en la emisión electrónica de billetes de ferrocarril han documentado inversiones en seguridad y auditorías periódicas que establecen un punto de referencia, aunque replicar esa madurez en todo el ecosistema privado llevará tiempo y recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Apuestas Estratégicas en Paquetes Vacacionales de Alto Margen

El transporte representó el 36,24% en 2025, mientras que se proyecta que los paquetes vacacionales crezcan a una CAGR del 11,24% hasta 2031 a medida que los viajeros pasan del ensamblaje propio a las experiencias combinadas. Este cambio favorece a las plataformas que pueden prenegociar bloques de hoteles, actividades locales y traslados, ya que los itinerarios en paquete ofrecen mejores tasas de captación que el transporte aéreo mercantilizado. Los actores líderes reportaron márgenes ajustados más altos en hoteles y paquetes en relación con el transporte aéreo, lo que subraya que las combinaciones curadas, no solo el volumen de transacciones, impulsan la rentabilidad en el mercado de viajes en línea en India. Los especialistas en viajes corporativos también utilizan inventario prenegociado para atender la demanda grupal, lo que demuestra la escalabilidad del suministro basado en contratos cuando se combina con flujos de trabajo impulsados por software. Las plataformas que amplían los mercados de actividades y experiencias locales pueden capturar una mayor parte del gasto en el destino, reforzando su propuesta de valor basada en paquetes en el mercado de viajes en línea en India.

El transporte aéreo dentro del segmento de transporte sigue siendo un impulsor central del embudo, aunque las tasas de captación son estructuralmente más bajas que en hoteles, lo que mantiene el enfoque estratégico en la monetización de servicios auxiliares y la venta cruzada de componentes de mayor margen. El ferrocarril y el autobús añaden escala y frecuencia, y su penetración digital aumenta a medida que las interfaces de las aplicaciones mejoran la fiabilidad desde la búsqueda hasta el soporte posterior a la reserva en rutas que sirven tanto a viajeros habituales como a turistas de ocio. La participación del mercado de viajes en línea en India tiende a concentrarse en las líneas de servicio donde la profundidad del inventario y la previsibilidad del nivel de servicio son más sólidas, razón por la cual los hoteles de marca y los paquetes estandarizados ganan prominencia a medida que crece la base de usuarios recurrentes. Por el lado de la oferta, la expansión gradual de hoteles de cadena y alojamientos rurales registrados añade habitaciones fiables que las plataformas pueden presentar con estándares de servicio claros, reseñas y precios. A medida que la conectividad regional abre nuevos circuitos de escapadas cortas, los paquetes que combinan vuelos, alojamiento y experiencias en el destino probablemente seguirán siendo el tipo de servicio de mayor crecimiento en el mercado de viajes en línea en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Dispositivo de Reserva: Ascendencia del Móvil y el Ocaso del Escritorio

El móvil capturó el 65,37% de las reservas en 2025 y se prevé que crezca a una CAGR del 14,39% hasta 2031, lo que consolida la planificación y el proceso de pago centrados en la aplicación como el camino predeterminado del consumidor. El acceso liderado por teléfonos inteligentes está respaldado por el alto uso de datos por suscriptor y la creciente ubicuidad de la cobertura 4G, que juntos permiten contenido más enriquecido y flujos de compra más rápidos. Se proyecta que el tamaño del mercado de viajes en línea en India para reservas móviles se expanda a una CAGR del 14,39% entre 2026 y 2031 a medida que las plataformas continúan optimizando la velocidad, la personalización y la fiabilidad en pantallas más pequeñas. Los ecosistemas de aplicaciones integran alertas de tarifas, chat en tiempo real y pagos con un solo toque que reducen el abandono y aumentan el uso recurrente, especialmente entre los millennials y la Generación Z, que prefieren la planificación ágil y sobre la marcha. Si bien los canales de escritorio aún sirven para itinerarios corporativos complejos de múltiples tramos, el centro de gravedad para las reservas de ocio y corta distancia es decididamente el móvil en el mercado de viajes en línea en India.

El dominio del móvil también cambia la forma en que las plataformas diseñan la incorporación, la verificación y el soporte, ya que los usuarios esperan actualizaciones en tiempo real y continuidad del servicio desde antes del viaje hasta durante el mismo. Las notificaciones push se combinan con ofertas contextuales que coinciden con los patrones de salida, los beneficios de fidelización y las ventanas meteorológicas, lo que mejora la conversión en el mercado de viajes en línea en India sin depender de grandes descuentos. Con el tiempo, más inventario y servicios se vuelven nativos de la aplicación, desde la selección de asientos y las preferencias de comidas hasta las actividades en el destino, lo que aumenta la participación de los ingresos capturados después de la reserva. A medida que las prácticas de localización de datos y seguridad se fortalecen, las aplicaciones líderes estandarizan flujos seguros que protegen los datos del usuario y las credenciales de pago mientras mantienen la experiencia simple para los viajeros recurrentes. El impacto neto es una ventaja duradera para las plataformas que invierten por adelantado en el rendimiento de las aplicaciones y la generación de confianza, reforzando el crecimiento liderado por el móvil en el mercado de viajes en línea en India.

Por Modelo de Negocio: Dominio de los Agregadores Frente a la Insurgencia del Canal Directo

Las agencias de viajes en línea mantuvieron el 81,74% de las reservas en 2025, mientras que se proyecta que las plataformas en línea de proveedores directos crezcan a una CAGR del 9,39% hasta 2031 a medida que las aerolíneas, el ferrocarril y las cadenas hoteleras impulsan la fidelización y los precios exclusivos para miembros. Los agregadores defienden su participación a través de la combinación de servicios, la comercialización y la venta cruzada de complementos como seguros y experiencias locales, lo que sostiene la monetización a pesar de la presión sobre las tarifas aéreas. Al mismo tiempo, los portales directos aprovechan los menores costos de distribución y los beneficios del programa para atraer a los viajeros frecuentes, lo que aumenta la intensidad competitiva y remodela las estrategias de adquisición de tráfico en el mercado de viajes en línea en India. El ferrocarril continúa siendo un ejemplo de un poderoso canal directo a escala nacional, con plataformas del sector público que documentan controles de seguridad, auditorías periódicas y crecimiento de usuarios en informes oficiales. A mediano plazo, la resiliencia de los agregadores dependerá de una mayor curación de hoteles y actividades, así como de herramientas de nivel empresarial que retengan a los clientes corporativos dentro de los programas de viajes gestionados en el mercado de viajes en línea en India.

Las presentaciones de las principales agencias de viajes en línea muestran un crecimiento de las reservas brutas en transporte aéreo, hoteles y autobuses, junto con inversiones en asistentes de inteligencia artificial y una mejor automatización del soporte que reduce los costos de servicio por transacción. Los especialistas en viajes corporativos reportan nuevas incorporaciones de clientes que amplían los ingresos más allá de los ciclos de ocio del consumidor y elevan las tasas de adjunción para reuniones y eventos, lo que suaviza la volatilidad en el mercado de viajes en línea en India. La claridad regulatoria sobre las divulgaciones de precios y la protección del consumidor influirá en las elecciones de modelo, aunque las inversiones en profundidad de producto y fiabilidad del servicio probablemente seguirán siendo los principales palancas de diferenciación. A medida que los canales directos escalan, las agencias de viajes en línea dependerán aún más de los segmentos verticales no aéreos de alto margen y las asociaciones de fidelización para proteger el tráfico y el rendimiento por reserva en el mercado de viajes en línea en India. El escenario base apunta a una coexistencia continua moldeada por el valor para el consumidor, el acceso al inventario y la economía del programa que recompensa el uso frecuente en ambos lados.

Por Tipo de Viajero: El Ocio Domina, el Bleisure Despega, los Negocios se Rezagan

El ocio representó el 66,74% en 2025, y el bleisure es el grupo de viajeros de mayor crecimiento con una CAGR del 11,46% hasta 2031 a medida que los patrones de trabajo flexible y las extensiones de fin de semana se normalizan en los principales centros corporativos. El impulso del turismo doméstico, respaldado por campañas nacionales de destinos y una mejor conectividad de última milla, sustenta una demanda constante de ocio en circuitos de patrimonio, naturaleza y espirituales. Las plataformas diseñan ofertas personalizadas que capturan noches adicionales y experiencias en torno a los viajes de negocios, lo que eleva las tasas de adjunción y mejora la economía unitaria para el mercado de viajes en línea en India. Este comportamiento se ve reforzado por el descubrimiento móvil y la reserva instantánea, que permiten decisiones rápidas en respuesta a precios dinámicos y disponibilidad por tiempo limitado. A lo largo del ciclo, el ocio y el bleisure juntos marcan el ritmo del crecimiento en volumen mientras los viajes corporativos anclan una demanda base predecible en el mercado de viajes en línea en India.

Los proveedores enfocados en el segmento corporativo continúan ampliando sus carteras de clientes y vendiendo de forma cruzada capacidades de software como la gestión de gastos y el cumplimiento de políticas, lo que respalda una facturación constante incluso cuando los presupuestos del consumidor fluctúan. Los viajes de ocio se benefician del descubrimiento basado en contenido, sólidos calendarios de festivales y combinaciones curadas que simplifican las decisiones para familias y grupos pequeños. A medida que más viajeros comienzan su recorrido en el móvil y lo completan dentro de una sola sesión de aplicación, las plataformas líderes desarrollan estrategias en torno a los estímulos y las experiencias posteriores a la reserva que aumentan la fidelización. Es probable que el mercado de viajes en línea en India vea la participación del ocio mantenerse dominante mientras el bleisure supera la base a medida que la política y la innovación de productos se alinean con las preferencias de los viajeros. Con el tiempo, los itinerarios unificados que conectan los negocios y el ocio reducirán aún más la fricción y mantendrán más gasto dentro de los canales digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los Millennials Lideran, la Generación Z Acelera, los Baby Boomers se Desvanecen

Los mayores de 31–45 años mantuvieron una participación del 51,24% en 2025, y se proyecta que el grupo de 18–30 años crezca más rápido a una CAGR del 10,33% hasta 2031, respaldado por la planificación centrada en el móvil y la preferencia por los viajes experienciales. Los datos de las redes de tarjetas sugieren un crecimiento sostenido en el gasto transfronterizo de los viajeros indios, lo que complementa la demanda constante de escapadas domésticas cortas en segmentos prioritarios. Los millennials y la Generación Z prefieren alojamientos de gama media y opciones orientadas al valor que coinciden con los listados curados de las agencias de viajes en línea, lo que fortalece la conversión y el comportamiento recurrente en el mercado de viajes en línea en India. Los grupos de mayor edad muestran un crecimiento más lento y se inclinan hacia propiedades de gama alta con menor frecuencia de reserva, lo que los hace rentables en términos de margen pero menos centrales para el aumento de volumen. A lo largo del horizonte de pronóstico, el diseño de productos continuará orientándose hacia características nativas del móvil que resuenan con los usuarios más jóvenes, manteniendo al mismo tiempo estándares de servicio claros para generar confianza en todos los grupos de edad.

A medida que la fidelización y los pagos integrados se profundizan, las plataformas pueden personalizar los paquetes por grupo de edad y propósito del viaje, lo que mejora las tasas de adjunción para experiencias y seguros. La participación del mercado de viajes en línea en India se concentrará en los proveedores que alineen el inventario y la experiencia de usuario con los comportamientos de estos grupos dominantes, manteniendo al mismo tiempo flujos de confianza para los usuarios menos fluidos digitalmente. El contenido de destinos y las ofertas estacionales adaptadas a momentos clave como las vacaciones escolares y los festivales pueden impulsar aún más la conversión entre las familias dentro del grupo de edad de 31–45 años. A medida que la Generación Z entra en años de mayores ingresos, es probable que su frecuencia y tamaño de cesta aumenten, expandiendo el gasto total direccionable que los canales digitales pueden capturar en todos los dispositivos y tipos de viaje. Esta evolución de los grupos generacionales sostiene una amplia base de usuarios recurrentes, lo que respalda un crecimiento duradero para el mercado de viajes en línea en India más allá de la ventana de pronóstico.

Análisis Geográfico

El Norte de India mantuvo el 33,73% del mercado en 2025, y se proyecta que el Oeste de India registre una CAGR del 13,35% hasta 2031 a medida que los centros corporativos y los destinos costeros amplían la capacidad y diversifican el producto. Los circuitos del norte se benefician de una combinación establecida de turismo patrimonial, espiritual y urbano respaldado por redes aéreas, ferroviarias y de carreteras que en conjunto facilitan las transiciones del entorno digital al físico. Las iniciativas a nivel estatal continúan invirtiendo en infraestructura, preparación digital y promoción basada en contenido, lo que mantiene fuerte el mercado de viajes en línea en India en los principales corredores del norte. La mejora de la conectividad aérea bajo el programa UDAN mejora el acceso a aeropuertos más pequeños y reduce los tiempos de tránsito, lo que impulsa a más viajeros a descubrir y reservar itinerarios en línea hacia destinos secundarios. A medida que más oferta de habitaciones de calidad ingresa al mercado en ciudades y pueblos del norte, las plataformas pueden presentar conjuntos de opciones más amplios con puntos de referencia de servicio más claros y listados verificados.

Se prevé que el Oeste de India lidere el crecimiento, impulsado por una densa base de viajes de negocios en los clústeres metropolitanos y una fuerte demanda de ocio para escapadas costeras, cultura y eventos. A medida que los eventos corporativos y las convenciones se expanden, los proveedores de viajes gestionados utilizan software y contratos para canalizar volúmenes hacia vías digitales, lo que respalda una monetización constante para el mercado de viajes en línea en India. El sólido uso de internet y la adopción de aplicaciones sustentan el descubrimiento y la reserva rápidos, especialmente para vuelos de corta distancia y estancias hoteleras de fin de semana que a menudo se deciden cerca de la fecha de salida. A medida que las campañas ricas en contenido destacan las experiencias fuera de temporada y las ubicaciones emergentes, las plataformas pueden equilibrar los picos estacionales y ampliar la ocupación entre semana a través de ofertas dirigidas. Es probable que el mercado de viajes en línea en India vea al Oeste de India mantener un crecimiento por encima de la tendencia a medida que la oferta y la preparación digital escalan en conjunto en sus nodos urbanos y de ocio.

El Sur de India combina la demanda empresarial de los centros tecnológicos con circuitos de templos, naturaleza y bienestar, lo que otorga resiliencia a lo largo de las estaciones y respalda la venta cruzada de extensiones corporativas al ocio. Los programas estatales y las asociaciones de contenido continúan destacando experiencias emblemáticas como los remansos, la gastronomía y el patrimonio, lo que ayuda al mercado de viajes en línea en India a convertir la inspiración en reservas. Las regiones del Este y el Centro están alcanzando el ritmo con nuevos corredores aéreos y autopistas que reducen los tiempos de viaje y hacen que los viajes de fin de semana largo sean más viables para los hogares urbanos. A medida que la infraestructura escala y más pequeñas propiedades se formalizan, las plataformas digitales pueden ampliar el inventario y mejorar la relación calidad-precio en excursiones de un día, peregrinaciones y escapadas a la naturaleza. El tamaño del mercado de viajes en línea en India se ve reforzado por este crecimiento multirregional a medida que la conectividad y el contenido convergen para elevar la penetración digital en todo el país.

Panorama Competitivo

El mercado de viajes en línea en India cuenta con grandes agencias de viajes en línea integradas junto con sólidos canales de proveedores directos en transporte aéreo, ferroviario y hotelero, que juntos crean un equilibrio competitivo moldeado por la profundidad del producto, la economía de la fidelización y la fiabilidad del servicio. Las divulgaciones de las principales agencias de viajes en línea muestran un crecimiento en las reservas brutas en transporte aéreo, hoteles y autobuses, junto con inversiones en asistentes de inteligencia artificial y mejoras en las aplicaciones que reducen los costos de servicio por transacción. Los especialistas en viajes corporativos reportaron rentabilidad y adición de clientes en 2025, lo que ancla la demanda empresarial y diversifica los ingresos más allá de los ciclos de ocio del consumidor.[3]Fuente: Yatra Online, Inc., "Resultados del 2.º Trimestre del Ejercicio Fiscal 25," Yatra, investors.yatra.comLa plataforma del sector público del ferrocarril continúa escalando con medidas de seguridad documentadas y auditorías de procesos que establecen un estándar de referencia para el rendimiento y la resiliencia. En todos los modelos, la base de la competencia está pasando del precio más bajo a la conveniencia curada, la previsibilidad del servicio y los beneficios del ecosistema que aumentan la participación de la cartera con el tiempo.

Los movimientos estratégicos en 2025 incluyeron captaciones de capital a gran escala y notas convertibles que refuerzan la solidez del balance para adquisiciones y la expansión de nuevos productos, con divulgaciones que destacan las prioridades de gestión de riesgos y gobernanza. Los proveedores de viajes corporativos enfatizaron los servicios de reuniones, incentivos, congresos y exposiciones y los servicios liderados por software, y las presentaciones y comunicados de prensa apuntan a ganancias en ventas cruzadas y carteras de clientes más amplias a lo largo del año. En el lado del producto, las plataformas refinaron la orientación dentro de la aplicación, la adjunción de fidelización y las experiencias posteriores a la reserva que reducen la rotación y mejoran las tasas de repetición, lo que es fundamental a medida que los canales de proveedores directos escalan. El mercado de viajes en línea en India sigue siendo dinámico a medida que los actores equilibran la adquisición de clientes con la economía unitaria, invierten en seguridad y cumplimiento normativo, y construyen relaciones de inventario más profundas que mejoran la creación de valor.

Las iniciativas del sector público también moldearon el panorama en 2025 a medida que las mejoras respaldadas por el Estado en los centros de contenido, el marketing y la conectividad reforzaron el embudo de demanda digital en todas las regiones. La elevación de las principales plataformas públicas a un estatus de mayor autonomía respaldó una toma de decisiones más rápida sobre inversiones e integraciones tecnológicas, lo que beneficia al ecosistema. A medida que los proveedores amplían los canales directos y los beneficios de fidelización, las agencias de viajes en línea continúan diferenciándose a través de la amplitud de opciones, el empaquetado y las garantías de servicio que simplifican la planificación de viajes complejos. El mercado de viajes en línea en India está, por tanto, preparado para una competencia constante centrada en la riqueza del producto, la calidad del servicio y la confianza en lugar del precio puro, un cambio que fomenta un crecimiento sostenible en la próxima fase.

Líderes de la Industria de Viajes en Línea en India

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Paytm adoptó la inteligencia artificial (IA) para mejorar la rentabilidad y diversificar sus ofertas. La integración de IA en los dispositivos de comerciantes habilitó análisis y comandos de voz. La aplicación Paytm Checkin impulsada por IA agilizó las reservas de viajes y ofreció recomendaciones personalizadas a través de una interfaz conversacional, con el objetivo de mejorar la experiencia del usuario y fortalecer la competencia con las agencias de viajes en línea establecidas.

- Agosto de 2025: MakeMyTrip lanzó

Myra,

un asistente de planificación de viajes multilingüe basado en inteligencia artificial generativa, mejorando su agente de IA anterior. Myra admite la planificación y reserva conversacional a través de texto y voz, abordando las barreras idiomáticas y mejorando la accesibilidad. Inicialmente disponible en inglés e hindi, la versión Beta tiene como objetivo expandirse a idiomas indios adicionales después de refinar la interacción del usuario en función de los comentarios. - Agosto de 2025: Yatra lanzó DIYA, un asistente de viajes impulsado por IA diseñado para agilizar la planificación de viajes, las reservas y la gestión posterior a la reserva en más de 100 idiomas. Esta solución integra la creación de itinerarios, los procesos de reserva y los cambios de último momento con soporte multilingüe las 24 horas del día, los 7 días de la semana. DIYA aborda las demandas modernas de los viajes al ofrecer una experiencia multilingüe rápida, personalizada y eficiente, mejorando la conveniencia y la eficiencia en la gestión de viajes.

- Marzo de 2025: El gobierno indio otorgó el estatus de Navratna a IRCTC, fortaleciendo su independencia financiera para respaldar las inversiones de capital planificadas y las iniciativas digitales, con un enfoque en las plataformas de tecnología de viajes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de viajes en línea de la India como el valor bruto de reservas generado cuando los consumidores utilizan plataformas basadas en internet para buscar, comparar y confirmar transporte doméstico o al extranjero, alojamiento, paquetes vacacionales y actividades en el destino. La definición abarca los acuerdos cerrados en sitios de viajes de terceros, así como los portales digitales directos de aerolíneas, ferrocarriles, agregadores de autobuses, hoteles y alquiler de automóviles.

Excluimos las reservas fuera de línea gestionadas por agentes físicos y las herramientas de autorreserva corporativa dedicadas exclusivamente a los viajes de negocios gestionados.

Descripción general de la segmentación

- Segmentación por Tipo de Servicio

- Transporte

- Viajes Aéreos

- Viajes en Autobús y Autocar

- Viajes en Ferrocarril

- Alquiler de Automóviles

- Crucero

- Alojamiento de Viaje

- Hoteles y Centros Turísticos

- Alojamientos Alternativos y Alquileres

- Paquetes Vacacionales

- Otros

- Transporte

- Segmentación por Dispositivo de Reserva

- Escritorio / Portátil

- Móvil

- Segmentación por Modelo de Negocio

- Agencias de Viajes en Línea

- Plataformas en Línea de Proveedores Directos

- Segmentación por Tipo de Viajero

- Ocio

- Negocios

- Bleisure

- Segmentación por Grupo de Edad

- 18-30 Años

- 31-45 Años

- 46-60 Años

- Más de 60 Años

- Segmentación por Región

- Norte de India

- Sur de India

- Oeste de India

- Este de India

- Centro de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ejecutivos de OTA, directores de ventas de aerolíneas, gerentes de ingresos hoteleros y especialistas en pagos en ciudades de Nivel I y Nivel II para evaluar la participación móvil, los embudos de conversión y las bandas de gasto. Encuestas rápidas a consumidores en múltiples regiones validan las tasas de adopción que los documentos por sí solos no pueden revelar.

Investigación documental

Las cifras de referencia son extraídas por nuestros analistas de fuentes abiertas de alta credibilidad, como los recuentos de visitantes del Ministerio de Turismo, los informes de tráfico aéreo de la DGCA, los datos de boletos electrónicos de IRCTC, los informes de usuarios de internet de TRAI y los ingresos en divisas del Reserve Bank. Los archivos de empresas, las presentaciones para inversores y la prensa especializada de confianza nos ayudan a rastrear los cambios en la combinación de reservas y los movimientos de precios promedio.

Los feeds de pago, D&B Hoovers, Dow Jones Factiva y Questel proporcionan señales financieras, de noticias y de patentes que perfeccionan los supuestos.

Se revisan numerosas notas públicas, libros blancos y extractos aduaneros adicionales; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción descendente del valor bruto de reservas a partir de volúmenes de pasajeros, noches de habitación y precios de venta promedio. Luego contrasta esos totales con agregaciones muestreadas de proveedores. La penetración de teléfonos inteligentes, el ingreso disponible per cápita, la oferta de asientos aéreos, las tendencias de salidas al extranjero y la velocidad de pagos UPI alimentan una regresión multivariante que extiende la ventana de previsión.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a elasticidades históricas e indicadores de referencia del sector antes de una revisión analítica de dos niveles. Los analistas de Mordor actualizan cada conjunto de datos anualmente y emiten actualizaciones intermedias siempre que cambios de política o perturbaciones alteren materialmente la demanda.

Por qué la línea de base de viajes en línea de la India de Mordor Intelligence es confiable

Las cifras publicadas difieren porque las empresas adoptan distintos alcances, tipos de cambio y velocidades de actualización; abordamos estos factores de manera transparente.

Mordor incorpora los portales directos de proveedores y los servicios auxiliares que algunos omiten, pero excluye los módulos de autorreserva corporativa que otros incluyen. Trayectorias moderadas de ASP y un ciclo de actualización de doce meses sustentan una línea de base ponderada y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,44 mil millones (2024) | Mordor Intelligence | |

| USD 51,00 mil millones (2024) | Global Consultancy A | Incluye viajes corporativos y anticipa la migración de offline a online antes de su materialización |

| USD 15,61 mil millones (2024) | Industry Association B | Limita el alcance a las reservas de OTA, excluyendo los portales de proveedores y los servicios auxiliares |

| USD 19,05 mil millones (2025) | Trade Journal C | Aplica factores de descuento uniformes y tipos de cambio de fuente única sin verificaciones cruzadas |

La comparación muestra cómo un alcance modificado y los datos de entrada no verificados amplían las brechas. Al vincular los valores a métricas verificables de tráfico y gasto, Mordor Intelligence ofrece a los responsables de la toma de decisiones una línea de base clara y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de viajes en línea en India hasta 2031?

El tamaño del mercado de viajes en línea en India es de USD 25,38 mil millones en 2026 y se proyecta que alcance USD 38,58 mil millones en 2031 a una CAGR del 8,74%.

¿Qué dispositivo de reserva liderará el crecimiento en India durante los próximos cinco años?

El móvil ya representa el 65,37% de las reservas y se espera que crezca a una CAGR del 14,39% hasta 2031 debido al comportamiento centrado en las aplicaciones y la mejora del acceso a datos.

¿Qué segmento de viajeros se está expandiendo más rápido en India?

El bleisure es el tipo de viajero de mayor crecimiento con una CAGR del 11,46% hasta 2031 a medida que los viajes de negocios se extienden con complementos de ocio de fin de semana.

¿Qué región se espera que crezca más rápido en India?

Se proyecta que el Oeste de India registre una CAGR del 13,35%, respaldado por los centros corporativos, la demanda costera y la expansión de la capacidad en las ciudades.

¿Cómo apoya la política gubernamental el crecimiento de los viajes en línea en India?

El programa UDAN ha ampliado la conectividad aérea regional en cientos de rutas y decenas de aeropuertos, mejorando el acceso y fomentando las reservas digitales más allá de las metrópolis.

¿Qué factores mejoran más la conversión para las aplicaciones de viajes en India?

El diseño centrado en el móvil, los pagos integrados y el descubrimiento rico en contenido impulsan la conversión, respaldados por el alto uso de datos y la conectividad fiable en todo el país.

Última actualización de la página el: