Tamaño y Cuota del Mercado de Turismo de Bienestar de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

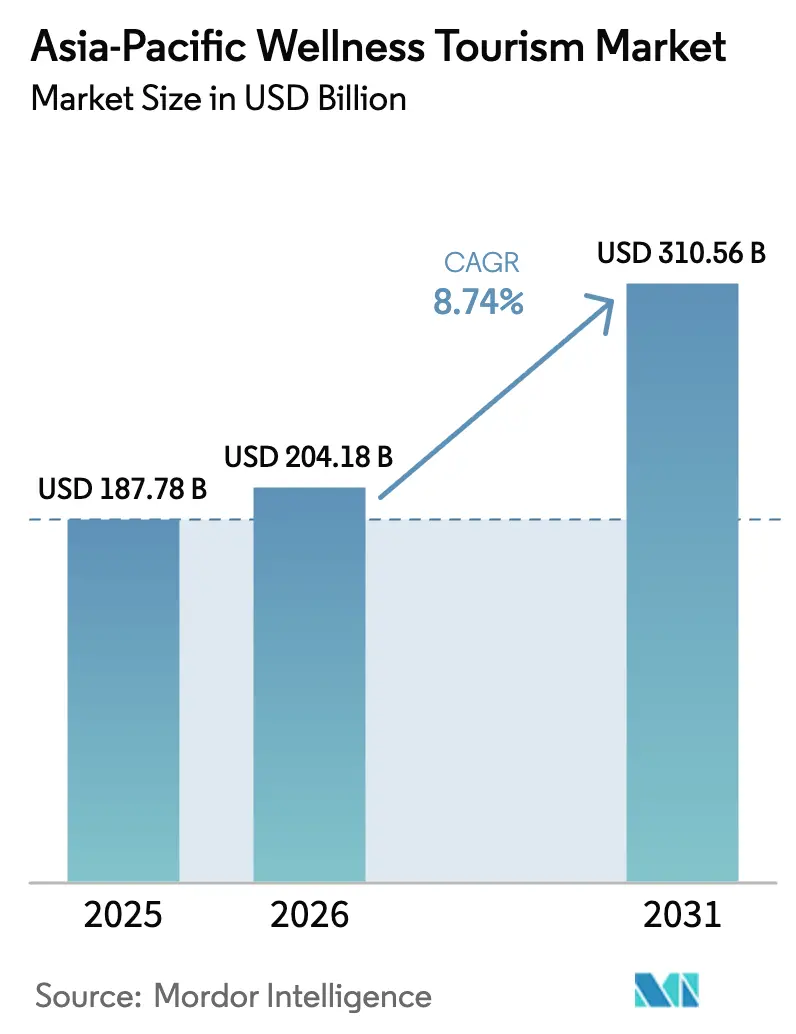

| Tamaño del mercado en el año base (2025) | 187.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 204.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 310.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo de Bienestar de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de turismo de bienestar de Asia Pacífico fue valorado en USD 187,78 mil millones en 2025 y se estima que crecerá desde USD 204,18 mil millones en 2026 hasta alcanzar USD 310,56 mil millones en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). La integración respaldada por los gobiernos de la medicina tradicional, el aumento de los ingresos disponibles entre la creciente clase media de la región, y la sostenida priorización pospandémica de la salud preventiva continúan dinamizando la demanda de experiencias de bienestar auténticas que combinan el patrimonio cultural con resultados medibles[1]Global Wellness Institute, "Global Wellness Economy Monitor 2024," globalwellnessinstitute.org.. China sustenta actualmente el desempeño regional con una cuota del 37,28% del mercado de turismo de bienestar de Asia Pacífico en 2024, aunque la CAGR proyectada del 11,82% de India apunta a una trayectoria de crecimiento geográficamente más equilibrada durante el período de perspectivas. El viaje de bienestar secundario, en el que las actividades de bienestar complementan unas vacaciones más amplias, sigue siendo el comportamiento dominante del usuario; no obstante, el viaje de bienestar primario registra una expansión más intensa a medida que los viajeros dedican viajes completos a retiros de salud transformadores, elevando así los rendimientos para los operadores enfocados en programas curados de larga estancia. La fragmentación del lado de la oferta mantiene baja la intensidad competitiva; las cinco principales marcas concentran apenas el 25,9% de los ingresos regionales, lo que deja un amplio espacio en blanco para desarrolladores de retiros especializados, propietarios de alojamientos ecológicos y centros de bienestar médico de propósito específico que pueden escalar capacidad de calidad más rápido que los titulares encorsetados por modelos operativos hoteleros estandarizados.

Conclusiones Clave del Informe

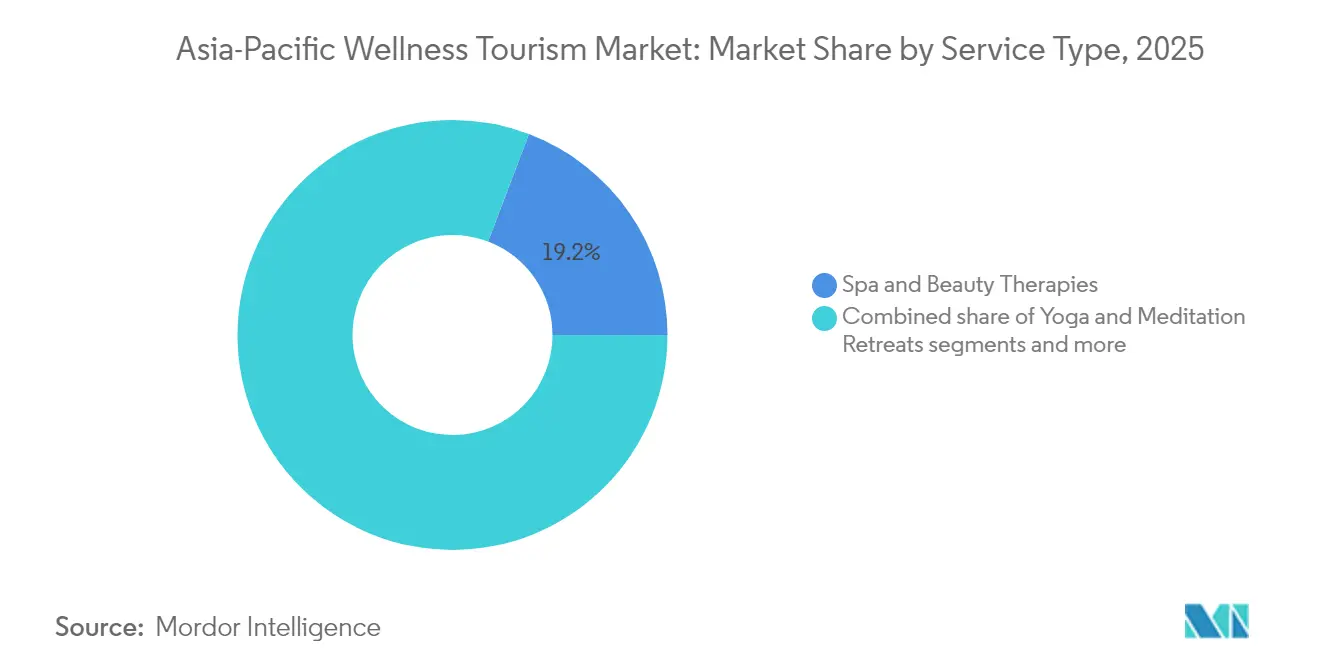

- Por tipo de servicio, las terapias de spa y belleza lideraron con el 19,21% de la cuota del mercado de turismo de bienestar de Asia Pacífico en 2025, mientras que se proyecta que los retiros de desconexión digital crecerán a una CAGR del 11,64% hasta 2031.

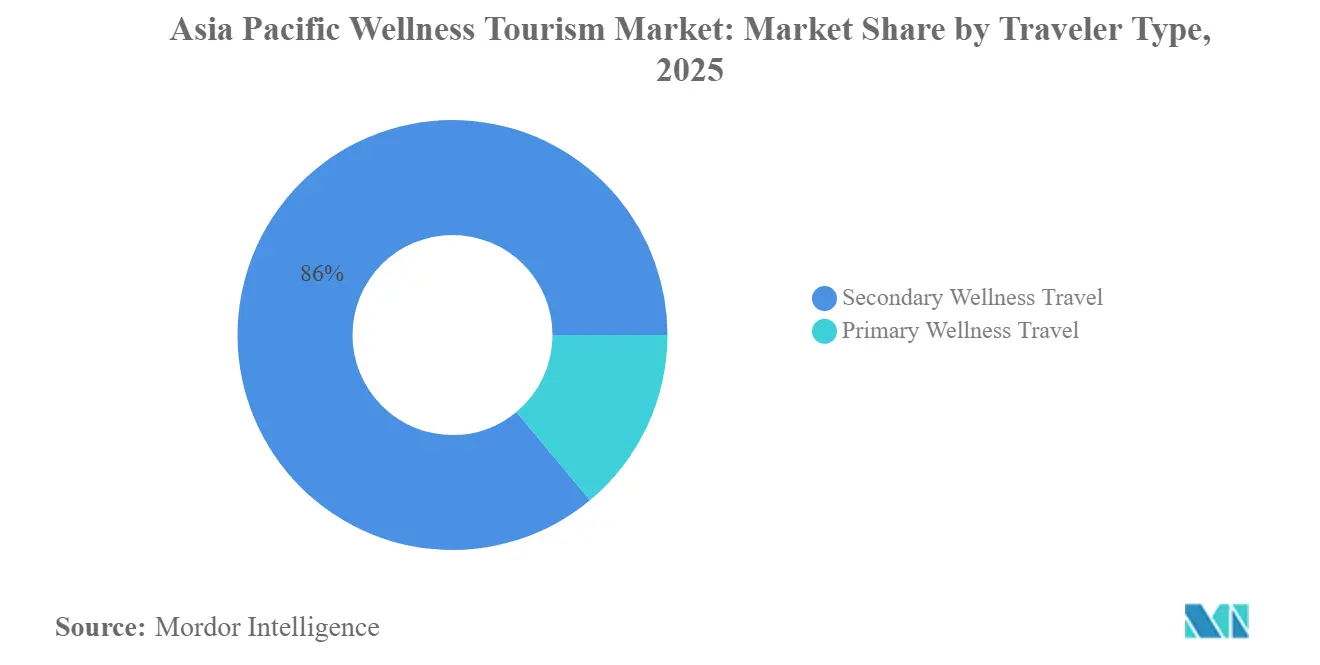

- Por tipo de viajero, el viaje de bienestar secundario representó el 86,04% del tamaño del mercado de turismo de bienestar de Asia Pacífico en 2025; el viaje de bienestar primario registra la CAGR proyectada más alta del 9,83% para 2026-2031.

- Por tipo de alojamiento, los hoteles de bienestar captaron el 31,17% del tamaño del mercado de turismo de bienestar de Asia Pacífico en 2025, mientras que se prevé que los alojamientos de bienestar ecológico avancen a una CAGR del 12,58% hasta 2031.

- Por geografía, China dominó con una cuota del 36,78% del mercado de turismo de bienestar de Asia Pacífico en 2025, mientras que India se posiciona como el mercado de más rápido crecimiento con una CAGR del 11,14% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Turismo de Bienestar de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible de la clase media y auge de la conectividad aérea intrarregional | +2.1% | Mercados principales de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| La conciencia sanitaria pospandémica acelera el turismo de atención preventiva | +1.8% | Global, con mayor impacto en los centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| La promoción gubernamental de AYUSH, la medicina tradicional china y el bienestar japonés crea una tracción de demanda | +1.5% | India, China y Japón, con repercusión en los mercados regionales | Largo plazo (≥ 4 años) |

| Los visados para nómadas digitales y de trabajo desde cualquier lugar prolongan la duración de la estancia | +0.9% | Tailandia, Filipinas, Singapur, Malasia | Mediano plazo (2-4 años) |

| Los retiros corporativos fuera de las instalaciones para el bienestar mental abordan el agotamiento laboral de los empleados | +0.7% | Centros urbanos de Asia Pacífico, especialmente Japón, Corea del Sur y Singapur | Corto plazo (≤ 2 años) |

| La financiación de viajes de compra ahora y pago después desbloquea la asequibilidad de retiros premium | +0.4% | Mercados con fuerte presencia millennial en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible de la Clase Media y Mejora de las Conexiones Aéreas

El aumento sostenido de los salarios reales y los perfiles demográficos favorables han ampliado el grupo de viajeros con capacidad para costear escapadas de bienestar dedicadas, especialmente en China, India, Indonesia y Vietnam, donde la conectividad aérea doméstica se ha multiplicado a lo largo de los últimos cinco años. Las aerolíneas de bajo coste han lanzado nuevas rutas punto a punto que reducen el tiempo de puerta a puerta y abaratan las tarifas, permitiendo escapadas de bienestar de fin de semana que antes estaban limitadas a grupos de ingresos más altos. El desarrollo acelerado de infraestructuras en aeropuertos secundarios de Malasia, Tailandia y Filipinas también mejora el acceso a activos de bienestar rurales, amplificando la dispersión regional de los flujos de visitantes. La asequibilidad de los vuelos de corto radio amplía el embudo para los viajeros de bienestar por primera vez, sembrando la expansión del mercado a largo plazo a medida que las visitas repetidas impulsan el gasto medio en tratamientos avanzados. Los destinos capaces de combinar un acceso aéreo rápido con modalidades de curación auténticas logran, en consecuencia, una demanda más fidelizada y tendencias favorables de RevPAR en alojamientos centrados en el bienestar. Los incentivos gubernamentales que subvencionan el lanzamiento de rutas regionales refuerzan aún más este ciclo virtuoso, lo que sugiere que el dividendo de crecimiento se extenderá durante el mediano plazo.

Conciencia Sanitaria Pospandémica

La crisis de la COVID-19 replanteó la preservación de la salud como un imperativo de estilo de vida, elevando la construcción de la inmunidad, la reducción del estrés y la prevención de enfermedades al centro de la toma de decisiones de viaje. Los presupuestos corporativos de bienestar han crecido a medida que los empleadores buscan programas de alivio del estrés para mitigar el agotamiento entre las plantillas remotas e híbridas, catalizando la demanda de retiros basados en evidencia que combinan diagnósticos con asesoramiento. Encuestas paralelas de consumidores indican que los millennials asiáticos adinerados valoran el bienestar como una compra «esencial» y no discrecional, desplazando el gasto del comercio minorista hacia los servicios experienciales. Los hoteles y centros turísticos que integraron rápidamente pruebas in situ, consultas con farmacéuticos y menús centrados en la inmunidad durante la fase de reapertura siguen siendo los primeros en la mente de los huéspedes que repiten y que ahora esperan rigor clínico incorporado en cada itinerario. Los argumentos de marketing basados en resultados de salud, en lugar de experiencias de bienestar y relajación, tienen una amplia resonancia, generando margen para precios premium que sostienen el crecimiento de los ingresos incluso cuando la sensibilidad al coste del viajero aumenta en otros lugares. El cambio parece duradero dada la persistente inquietud ante futuras crisis sanitarias, consolidando el bienestar como un impulsor estructural, y no cíclico, del turismo.

Promoción Gubernamental de AYUSH, la Medicina Tradicional China y el Bienestar Japonés

El visado AYUSH de India, lanzado en 2024, agiliza las estancias de seis y doce meses para quienes buscan tratamientos de Ayurveda, yoga, Unani, Siddha y homeopatía, lo que supone el respaldo formal del Estado a las terapias alternativas dentro de la estrategia de turismo receptivo. La «Ruta de la Seda de la Salud» de China, vinculada a la Iniciativa de la Franja y la Ruta, exporta clínicas de medicina tradicional china a 196 países socios, elevando la familiaridad global con la medicina tradicional china e impulsando los flujos de entrada de pacientes deseosos de experimentar tratamientos en su lugar de origen. Japón posiciona el «bienestar japonés» como un pilar central de su Plan Básico de Promoción de la Nación Turística, integrando los baños en el bosque, la terapia de aguas termales y la gastronomía de la longevidad en la comercialización de destinos regionales[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Plan Básico de Promoción de la Nación Turística," mlit.go.jp.. Estas políticas otorgan legitimidad a los sistemas de curación autóctonos, desbloquean la financiación pública para la formación de profesionales y subvencionan infraestructuras que cumplen los estándares modernos de acreditación. La facilitación de visados reduce las fricciones para los pacientes internacionales, mientras que los acuerdos bilaterales sobre licencias de profesionales estimulan redes de derivación transfronteriza, convirtiendo el poder blando gubernamental en llegadas de visitantes medibles. A largo plazo, se espera que la alineación entre el respaldo del sector público y la innovación del sector privado eleve la calidad del servicio, apoyando la optimización de precios y la expansión de márgenes para los operadores certificados.

Visados para Nómadas Digitales y de Trabajo desde Cualquier Lugar

Tailandia, Malasia, Filipinas e Indonesia ofrecen actualmente visados para nómadas digitales de uno a cinco años que fomentan que los profesionales independientes de la ubicación combinen sus rutinas de trabajo diarias con regímenes de bienestar continuos. Los permisos de estancia prolongada extienden la duración media de la estancia muy por encima del histórico paquete de bienestar de siete noches, incrementando los ingresos por visitante en alojamiento, tratamientos y gasto accesorio. Las instalaciones de bienestar responden añadiendo zonas de trabajo compartido, banda ancha de alta velocidad y horarios flexibles que permiten reuniones virtuales a mediodía seguidas de rituales de desintoxicación vespertinos. Los destinos con un coste de vida competitivo e infraestructura digital sólida emergen como centros del «bienestar pausado», donde los huéspedes persiguen un cambio de estilo de vida incremental a lo largo de residencias de varios meses. Este paradigma desbloquea una ocupación estable durante los meses de temporada baja, suavizando la volatilidad de los ingresos y favoreciendo la retención del empleo local. A medida que más gobiernos de Asia Pacífico compiten por el talento móvil adinerado, puede desencadenarse una carrera por perfeccionar ecosistemas de bienestar favorables para nómadas, en beneficio de los primeros en moverse que cuenten con profundidad ecosistémica y reconocimiento de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio entre los viajeros de la Generación Z y de presupuesto ajustado | -1.2% | Indonesia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Escasez de terapeutas con licencia y profesionales del bienestar | -0.8% | Tailandia, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Marcos de acreditación y control de calidad fragmentados | -0.9% | India, Vietnam, Filipinas y destinos de bienestar emergentes | Mediano plazo (2-4 años) |

| Aumento de las exclusiones de seguros para servicios de bienestar no prescritos | -0.7% | Mercados desarrollados de Asia Pacífico como Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio entre los Viajeros de la Generación Z y de Presupuesto Ajustado

Los viajeros más jóvenes de las economías emergentes del Sudeste Asiático anhelan una inmersión auténtica en el bienestar, pero siguen limitados por niveles modestos de ingresos discrecionales y la creciente inflación. Las redes sociales amplifican la demanda aspiracional, pero el posicionamiento de lujo de muchos spas de destino pone los paquetes fuera de su alcance, propiciando la proliferación de operadores de presupuesto que frecuentemente comprometen la calidad de los terapeutas, los protocolos de seguridad y la higiene. La competencia centrada en el precio puede erosionar el valor de marca para los titulares si los descuentos conducen a la dilución del servicio, mientras que las medidas agresivas de control de costes pueden limitar el abastecimiento artesanal, mermando así la autenticidad. Los operadores que calibran líneas de productos escalonadas, ofreciendo pases de día a precios accesibles junto a transformaciones premium de varios días, capturan mejor los volúmenes de la Generación Z sin canibalizar los segmentos de gama alta. Los modelos de financiación innovadores, como las asociaciones de compra ahora y pago después, pueden democratizar aún más el acceso, aunque los impactos sobre los márgenes deben sopesarse frente a las ganancias de captación. A corto plazo, es probable que la fricción de precios frene el crecimiento en los mercados de origen de menores ingresos hasta que el aumento de los salarios o modelos operativos más eficientes reduzcan la brecha de asequibilidad.

Escasez de Terapeutas con Licencia y Profesionales del Bienestar

Tailandia proyecta un déficit de 70.000 masajistas y terapeutas profesionales en los próximos cuatro años, con brechas similares emergiendo en Indonesia y Malasia a medida que la demanda se acelera más rápido de lo que los programas de formación acreditados pueden expandirse[3]Nation Thailand, "Se formarán más masajistas terapeutas," nationthailand.com.. Los cuellos de botella en la disponibilidad de profesionales limitan la capacidad, lo que obliga a los operadores a restringir la ocupación, ampliar las ventanas de reserva o contratar personal sin la cualificación adecuada, arriesgando resultados de servicio inconsistentes que disuaden la visita repetida. Los gobiernos han respondido con programas de becas y vías de certificación aceleradas, aunque la garantía de calidad sigue siendo un obstáculo cuando se reducen las duraciones de la formación. Las modalidades especializadas, como el Panchakarma o la acupuntura de medicina tradicional china, requieren aprendizajes de varios años, lo que genera desfases antes de que la nueva oferta se materialice. La inflación salarial se intensifica a medida que los operadores pujan por el escaso talento, comprimiendo los márgenes de los centros turísticos de escala media y reduciendo la viabilidad de las empresas emergentes de bienestar de titularidad comunitaria. A mediano plazo, las asociaciones entre institutos de formación profesional públicos y cadenas privadas de retiros podrían aliviar la presión, pero el progreso dependerá de la armonización de las licencias transfronterizas para permitir grupos de profesionales móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Escapadas de Desconexión Digital Reconfiguran la Demanda Premium

Las escapadas de desconexión digital registran una CAGR del 11,64% hasta 2031, eclipsando el crecimiento en las categorías tradicionales de spa, aun cuando las terapias de spa y belleza representan la mayor porción de ingresos del 19,21% del tamaño del mercado de turismo de bienestar de Asia Pacífico en 2025. Los diseñadores de retiros aprovechan la inquietud de los empleadores ante la adicción a los teléfonos inteligentes imponiendo zonas libres de tecnología, diseñando itinerarios de inmersión en la naturaleza y ofreciendo asesoramiento cognitivo que restaura la concentración y los patrones de sueño. La combinación de talleres de atención plena con períodos de silencio estructurado eleva el valor percibido de la transformación, ayudando a los establecimientos a imponer tarifas un 20%-30% superiores a los paquetes de spa convencionales, al tiempo que reduce la exposición a costes variables de productos de belleza importados. Para los centros turísticos consolidados, añadir programas de desconexión digital a la infraestructura existente genera rendimiento incremental sin grandes inversiones de capital, fomentando el despliegue en toda la cadena a pesar de las huellas de propiedad heterogéneas. Mientras tanto, las modalidades basadas en resultados, como las limpiezas de naturopatía y el seguimiento de la longevidad, atraen a millennials orientados a la optimización de la salud que valoran los biomarcadores medibles por encima del lujo indulgente. Los centros de medicina tradicional auténtica en Kerala, Bali y Chiang Mai integran terapias herbales centenarias con diagnósticos clínicos, atrayendo a huéspedes recurrentes que siguen la progresión de su salud a lo largo de visitas secuenciales y que hacen advocacy a través de las redes sociales, reforzando los volantes de demanda orgánica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Viajero: El Viaje de Bienestar Primario Gana Impulso

Los viajes y vacaciones de bienestar secundarios, en los que los servicios de bienestar actúan como complementos, aportaron el 86,04% de los ingresos del mercado de turismo de bienestar de Asia Pacífico en 2025; no obstante, los viajes de bienestar primario dedicados se aceleran a una CAGR del 9,83% hasta 2031, alterando gradualmente la combinación de ingresos hacia cohortes de visitantes de mayor gasto. El giro se correlaciona con el creciente interés de los inversores en instalaciones de bienestar médico de propósito específico que fusionan diagnósticos, terapia intravenosa y nutrición basada en evidencia en protocolos de varios días adaptados al estrés crónico, la gestión del peso y el equilibrio hormonal. La elasticidad de la demanda parece favorable; los huéspedes que se inscriben en programas transformadores de 7 a 21 días gastan hasta 4,5 veces el ticket medio de bienestar secundario, compensando el menor número de visitantes durante las temporadas intermedias y reduciendo el coste de marketing por noche reservada. La educación del mercado a través de testimonios en redes sociales y el respaldo de médicos independientes acelera la conversión, aliviando el escepticismo inicial entre los participantes por primera vez recelosos de la hospitalidad medicalizada.

A medida que el bienestar primario madura, los operadores exitosos se diferenciarán mediante la transparencia de resultados, publicando datos agregados anonimizados sobre marcadores sanguíneos, calidad del sueño y salud mental para validar la eficacia. La integración con plataformas de telesalud amplía el apoyo posterior a la partida, cultivando la fidelidad a la marca que se manifiesta en visitas recurrentes a la propiedad e ingresos por suscripción remota. El cambio eleva la importancia estratégica de las ratios de terapeutas por huésped, los equipos de profesionales multidisciplinarios y los presupuestos de I+D para la innovación en protocolos, reasignando el capital desde reformas de spa no diferenciadas hacia infraestructuras de grado clínico capaces de sustentar el bienestar de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Alojamiento: Los Alojamientos de Bienestar Ecológico Lideran el Giro hacia la Sostenibilidad

Los hoteles de bienestar captaron el 31,17% del tamaño del mercado de turismo de bienestar de Asia Pacífico en 2025, pero los alojamientos de bienestar ecológico registran la CAGR más rápida del 12,58% hasta 2031, a medida que los viajeros equiparan la gestión ecológica con el bienestar holístico. La arquitectura biofílica que maximiza la luz natural, la ventilación y las paletas de materiales naturales mejora la alineación circadiana, elevando las puntuaciones de sueño y la satisfacción del huésped. Los operadores adoptan la agricultura regenerativa para abastecer una gastronomía hiperlocal, vinculando los programas de salud intestinal a narrativas de terruño que enriquecen la autenticidad cultural. Los sistemas de energía autónomos y los ciclos de agua de circuito cerrado reducen los costes operativos con el tiempo, contrarrestando la inversión de capital inicial y resonando con huéspedes dispuestos a pagar primas por estancias neutras en carbono. Los retiros boutique aprovechan sus pequeñas huellas para integrarse en ecosistemas sensibles, bosques de manglares, plantaciones de té y selvas lluviosas de montaña, donde la exposición inmersiva a la naturaleza amplifica los resultados terapéuticos.

El auge del turismo de bienestar ecológico también genera modelos híbridos que combinan diagnósticos médicos con inmersión en la naturaleza salvaje; por ejemplo, tiendas de lujo equipadas con cámaras portátiles de crioterapia o cápsulas de sueño con ECG integrado. Los marcos de certificación como EarthCheck o el Estándar de Construcción WELL diferencian a los pioneros, otorgándoles ventaja en marketing y facilitando su inclusión en plataformas de bienestar seleccionadas preferidas por los viajeros de alto patrimonio neto. Con el tiempo, la adopción masiva del diseño ecocéntrico puede hacer que los hoteles urbanos de spa convencionales sean menos competitivos, a menos que remodelen azoteas ajardinadas, bosques verticales y tecnologías mejoradas de filtración del aire que repliquen los beneficios de la naturaleza en entornos densos.

Análisis Geográfico

China mantiene la primacía en el mercado de turismo de bienestar de Asia Pacífico con una cuota de ingresos del 36,78% en 2025, impulsada por una sólida demanda doméstica y el patrocinio estatal de la integración de la medicina tradicional china en la atención sanitaria pública. La rápida expansión del tren de alta velocidad y la diversificación de las zonas turísticas amplían el acceso al interior del país; no obstante, las complejidades lingüísticas y regulatorias frenan la penetración receptiva entre los no hablantes de mandarín. Las vías de tratamiento bilateral que combinan revisiones médicas en ciudades de primer nivel con estancias de recuperación en el enclave libre de impuestos de Hainan pretenden corregir los desafíos de dispersión y prolongar los ciclos de gasto del visitante. Los viajeros chinos salientes, que aún se recuperan de las restricciones de movilidad relacionadas con la pandemia, optan progresivamente por escapadas de bienestar de corto radio a Tailandia e Indonesia, transfiriendo expectativas de servicio de vuelta a los proveedores domésticos y catalizando mejoras en la estética de las instalaciones y el rigor de los programas.

La superación en la CAGR del 11,14% de India se deriva de acciones políticas sincronizadas, entre ellas el visado AYUSH y el Consejo Nacional de Turismo Médico y de Bienestar, que racionalizan la gobernanza entre ministerios, estandarizan la acreditación y amplifican la visibilidad de la marca en escenarios globales. Kerala aprovecha una herencia ayurvédica de 5.000 años, un clima tropical y un grupo de terapeutas anglófonos para posicionarse como la «Riviera Oriental del Rejuvenecimiento», atrayendo a jubilados europeos y expatriados de Oriente Medio que buscan atención preventiva de larga estancia. La inversión en corredores de bienestar dedicados adyacentes a aeropuertos internacionales acelera los flujos de capital privado, mientras que los incentivos del sector público para las certificaciones ecológicas facilitan la entrada al mercado de clínicas boutique sin comprometer la integridad medioambiental.

El Sudeste Asiático se beneficia de una diversidad de destinos multicapa, con la economía de bienestar de Tailandia alcanzando THB 1.200 mil millones y registrando un crecimiento anual compuesto del 5,58%, respaldado por financiación pública para formar a 7.000 masajistas adicionales y clústeres de bienestar médico en Phuket y Chiang Mai. La Decisión 2951/QD-BYT de Vietnam traza un plan para transformar la medicina vietnamita tradicional en una exportación turística, con el objetivo de una expansión de visitantes de dos dígitos para 2030. Indonesia atrae a nómadas de bienestar mediante visados de «segunda residencia» y paquetes de inversión en ecoretiros seleccionados que elevan las regencias periféricas de Bali. Los ingresos del turismo receptivo de Japón superaron los USD 35,05 mil millones en 2023, y los gobiernos regionales canalizan fondos hacia la renovación de ryokanes de lujo y redes de baños en el bosque para descentralizar los flujos más allá de Tokio y Kioto. El posicionamiento de Australia se apoya en una naturaleza prístina y altos estándares clínicos, aunque la fortaleza de la moneda y la distancia frenan la competitividad de precios, lo que impulsa la promoción cruzada con cruceros de bienestar del Pacífico Sur para amplificar la singularidad experiencial.

Panorama Competitivo

El mercado de turismo de bienestar de Asia Pacífico sigue siendo estructuralmente fragmentado, con los cinco principales operadores —la cartera Spa & Vitality de Accor, EDITION y Ritz-Carlton Reserve de Marriott, los Santuarios de Bienestar de Banyan Tree, Anantara Wellness de Minor Hotels y Six Senses de IHG— que en conjunto concentran una cuota relativamente pequeña de los ingresos totales de la región. La difusión de la cuota de marca refleja la fuerte presencia de retiros boutique independientes, clínicas de bienestar médico de titularidad médica y alojamientos ecológicos de gestión comunitaria que atienden a terapias de patrimonio localizado. Las grandes cadenas aprovechan la escala de distribución y los ecosistemas de fidelización para mantener visibilidad en múltiples mercados de origen, aunque los actores autóctonos frecuentemente superan en satisfacción del huésped gracias a una inmersión cultural más profunda y ratios más elevadas de terapeutas por huésped.

La integración tecnológica ha emergido como un factor de diferenciación decisivo; Anantara Layan Life invierte en escáneres de composición corporal basados en inteligencia artificial y en analítica predictiva que personaliza los protocolos de desintoxicación en tiempo real, entregando informes de resultados cuantificables al momento del check-out. La iniciativa Stay for Good de Banyan Tree incorpora informes de ESG y calculadoras de huella de carbono para huéspedes en los paquetes de bienestar, atrayendo a filántropos motivados medioambientalmente que ven el viaje como una inversión de impacto. Marriott, en su búsqueda de un crecimiento sin activos propios, firmó 109 nuevos acuerdos de gestión en Asia Pacífico, excluyendo China, en 2024, con un 19% del pipeline dedicado a formatos de lujo orientados al bienestar en Yakarta, Mumbai y Fukuoka. Los conglomerados chinos como OCT Group amplían los clústeres de aguas termales OCT Yangle, aprovechando los canales directos al consumidor domésticos para capturar la demanda local acumulada y alimentando flujos de promoción cruzada hacia adquisiciones en el extranjero en Guam y Saipán.

Los bancos de inversión destacan el creciente impulso de fusiones y adquisiciones a medida que las firmas de capital privado consolidan cadenas de spa fragmentadas y activos de centros turísticos envejecidos susceptibles de un reposicionamiento hacia el bienestar. Los múltiplos de valoración favorecen a los operadores con academias de formación de profesionales propias y resultados de pacientes ricos en datos, subrayando el valor estratégico del capital humano y la propiedad intelectual clínica. De cara al futuro, la convergencia de los reembolsos de seguros, los planes de pago en cuotas habilitados por tecnología financiera y los retiros patrocinados por empleadores podría acelerar la consolidación de marcas a medida que los diagnósticos intensivos en capital se convierten en requisito mínimo, elevando las barreras de entrada para los actores más pequeños que carecen de asociaciones médicas.

Líderes de la Industria de Turismo de Bienestar de Asia Pacífico

Accor

Marriott International

Banyan Tree Holdings

Hilton Worldwide

Minor International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Marriott International anunció 109 acuerdos de gestión adicionales en Asia Pacífico (excluyendo China), añadiendo 21.439 habitaciones a un pipeline orientado al bienestar de 363 propiedades, con la marca de lujo de bienestar EDITION prevista para debutar en Yakarta y Mumbai.

- Marzo de 2025: La Ciudad Metropolitana de Busan obtuvo KRW 500 millones en financiación nacional tras clasificarse primera en la Evaluación del Clúster de Convergencia de Bienestar y Turismo Médico de Corea del Sur 2024, lo que permite la expansión de diez zonas de bienestar certificadas que integran terapia forestal y programas de rejuvenecimiento costero.

- Enero de 2025: Anantara Riverside Bangkok Resort inauguró un complejo de bienestar Anantara Wellness de 677 m² con nueve suites de tratamiento, salas de consulta de medicina tradicional china y paquetes para miembros a partir de THB 150.000 que incluyen seguimiento del progreso biométrico.

- Noviembre de 2025: TUI Group reveló planes para más que duplicar su cartera de hoteles en Asia en tres años, presentando 22 propiedades centradas en el bienestar bajo la marca TUI Blue y presentando la nueva marca de lujo «The Mora» en Bali.

Alcance del Informe del Mercado de Turismo de Bienestar de Asia Pacífico

El turismo de bienestar es una actividad vinculada al mantenimiento o la mejora de la salud y el bienestar de las personas. El informe ofrece un análisis completo de los antecedentes del mercado de turismo de bienestar de Asia Pacífico, que incluye una evaluación del mercado parental, una visión general de las tendencias emergentes en los segmentos, los cambios significativos en la dinámica del mercado y un análisis detallado de los mercados. El Mercado de Turismo de Bienestar de Asia Pacífico está segmentado por tipo de viaje, que incluye doméstico e internacional; por actividad, que incluye transporte dentro del país, alojamiento, alimentos y bebidas, compras, actividades y excursiones, y otros servicios; por tipo de viaje, que incluye viajeros de bienestar primario y viajeros de bienestar secundario; y por geografía, que incluye China, India, Japón, Australia, Tailandia y otros países. El informe ofrece el tamaño del mercado y las previsiones del mercado de turismo de bienestar de Asia Pacífico en términos de ingresos (USD) para todos los segmentos anteriores.

| Retiros de Yoga y Meditación |

| Terapias de Spa y Belleza |

| Paquetes de Naturopatía y Desintoxicación |

| Retiros de Bienestar Mental |

| Escapadas de Desconexión Digital |

| Viajes de Curación Espiritual |

| Viaje de Bienestar Primario |

| Viaje de Bienestar Secundario |

| Retiros de Yoga |

| Hoteles de Bienestar (Cadena) |

| Retiros Boutique |

| Alojamientos de Bienestar Ecológico |

| Clínicas de Bienestar con Hospedaje |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Retiros de Yoga y Meditación |

| Terapias de Spa y Belleza | |

| Paquetes de Naturopatía y Desintoxicación | |

| Retiros de Bienestar Mental | |

| Escapadas de Desconexión Digital | |

| Viajes de Curación Espiritual | |

| Por Tipo de Viajero | Viaje de Bienestar Primario |

| Viaje de Bienestar Secundario | |

| Por Tipo de Alojamiento | Retiros de Yoga |

| Hoteles de Bienestar (Cadena) | |

| Retiros Boutique | |

| Alojamientos de Bienestar Ecológico | |

| Clínicas de Bienestar con Hospedaje | |

| Por Geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de turismo de bienestar de Asia Pacífico?

El tamaño del mercado de turismo de bienestar de Asia Pacífico se estima en USD 204,18 mil millones para 2026.

¿A qué ritmo se espera que crezca el sector hasta 2031?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 8,74%, alcanzando USD 310,56 mil millones en 2031.

¿Qué categoría de servicio lidera los ingresos regionales?

Las terapias de spa y belleza actualmente concentran la mayor cuota de ingresos del 19,21% en 2025.

¿Qué tipo de viajero ofrece el mayor potencial de crecimiento?

Se prevé que el viaje de bienestar primario crezca a una CAGR del 9,83% porque más visitantes dedican viajes completos a programas de salud transformadores.

¿Qué país registrará el crecimiento más rápido?

Se proyecta que India registre la CAGR más alta del 11,14% hasta 2031, impulsada por las políticas favorables del visado AYUSH.

¿Por qué están ganando popularidad los alojamientos de bienestar ecológico?

Los viajeros asocian cada vez más la gestión medioambiental con el bienestar personal, impulsando a los alojamientos de bienestar ecológico hacia una CAGR proyectada del 12,58%.

Última actualización de la página el: