Tamaño y Cuota del Mercado de Viajes en Línea del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

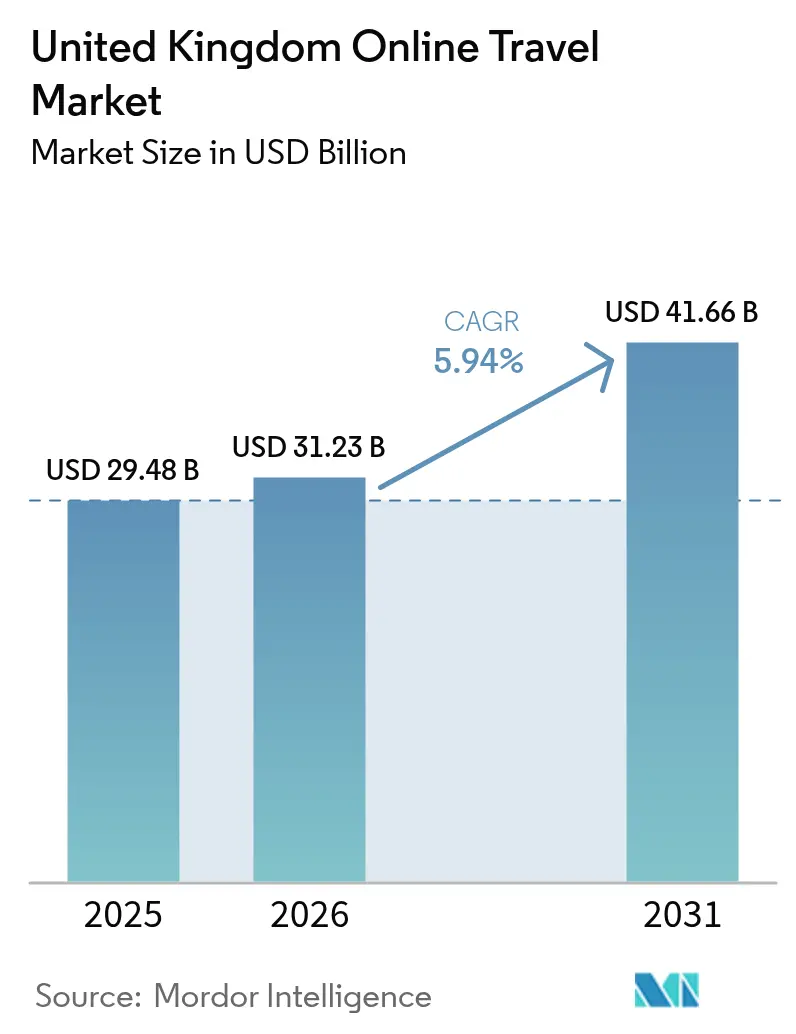

| Tamaño del mercado en el año base (2025) | 29.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

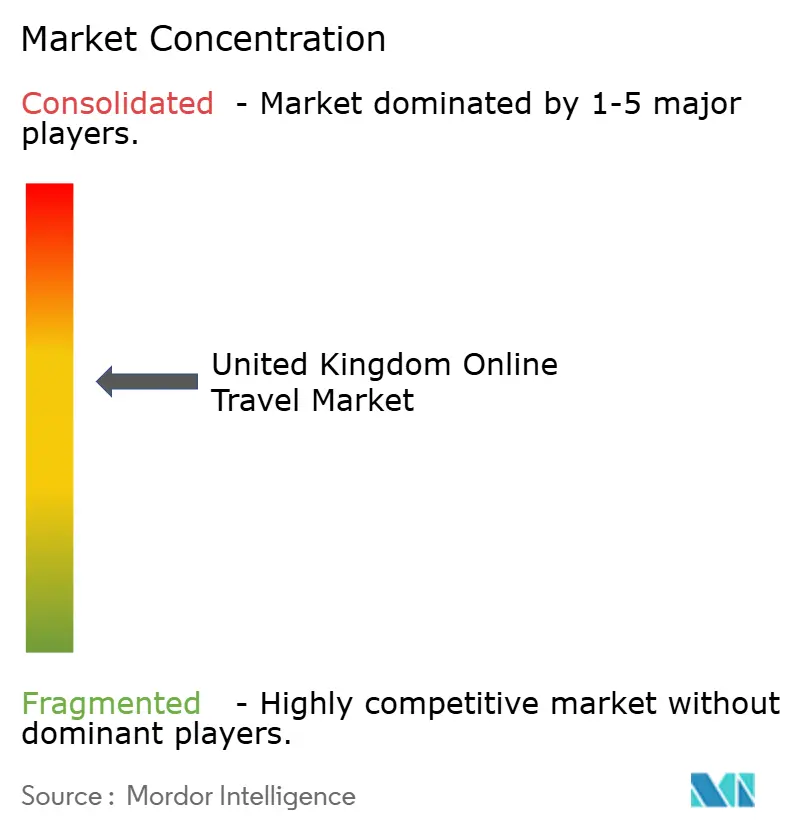

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes en Línea del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Viajes en Línea del Reino Unido crezca de 29.480 millones de USD en 2025 a 31.230 millones de USD en 2026, y se proyecta que alcance los 41.660 millones de USD en 2031, lo que refleja una CAGR del 5,94%. El sólido impulso de las llegadas internacionales, una mayor priorización del gasto en viajes por parte de los hogares y el cambio hacia reservas con enfoque móvil sustentan el crecimiento actual, mientras que las reformas a las normas de viajes combinados y una mayor adopción de la banca abierta mejoran la conversión y los márgenes para las plataformas digitales. Las visitas de entrada alcanzaron un nivel récord en 2024 y se prevé que continúen aumentando hasta 2026, lo que refuerza la demanda sostenida de inventario en alojamiento y transporte. Los hogares están trasladando el gasto en viajes de discrecional a esencial en 2026, con encuestas que indican una intención creciente de aumentar los presupuestos de vacaciones y una preferencia más clara por las opciones de paquetes que simplifican las decisiones y controlan los costos totales. Las plataformas están cambiando su estrategia hacia la agrupación de experiencias, el proceso de pago nativo para móviles, los reembolsos instantáneos y la retención basada en la fidelización, mientras que los cambios regulatorios amplían el grupo de paquetes dinámicos disponibles con menor fricción de cumplimiento. La rápida adopción de la Banca Abierta mejora la velocidad de liquidación y reduce las comisiones y las devoluciones de cargos, lo que apoya la reinversión en innovación de productos y eficiencia de marketing.

Conclusiones Clave del Informe

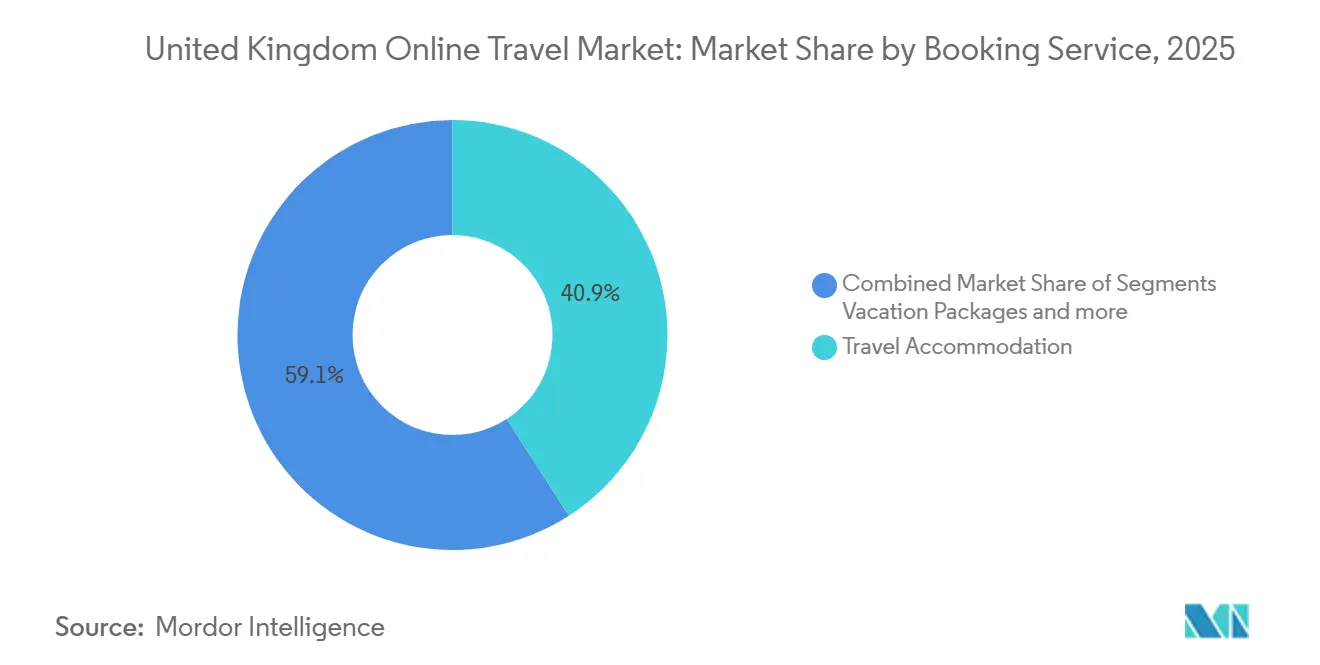

- Por servicio de reserva, el alojamiento de viaje representó el 40,88% de la cuota del mercado de viajes en línea del Reino Unido en 2025, mientras que los paquetes vacacionales avanzan a una CAGR del 10,14% hasta 2031.

- Por tipo de dispositivo, el móvil representó el 67,34% del tamaño del mercado de viajes en línea del Reino Unido en 2025 y se prevé que se expanda a una CAGR del 9,49% hasta 2031.

- Por tipo de plataforma, las agencias de viajes en línea capturaron el 65,05% de la cuota de ingresos del mercado de viajes en línea del Reino Unido en 2025, mientras que se proyecta que los motores de metabúsqueda crezcan a una CAGR del 10,90%.

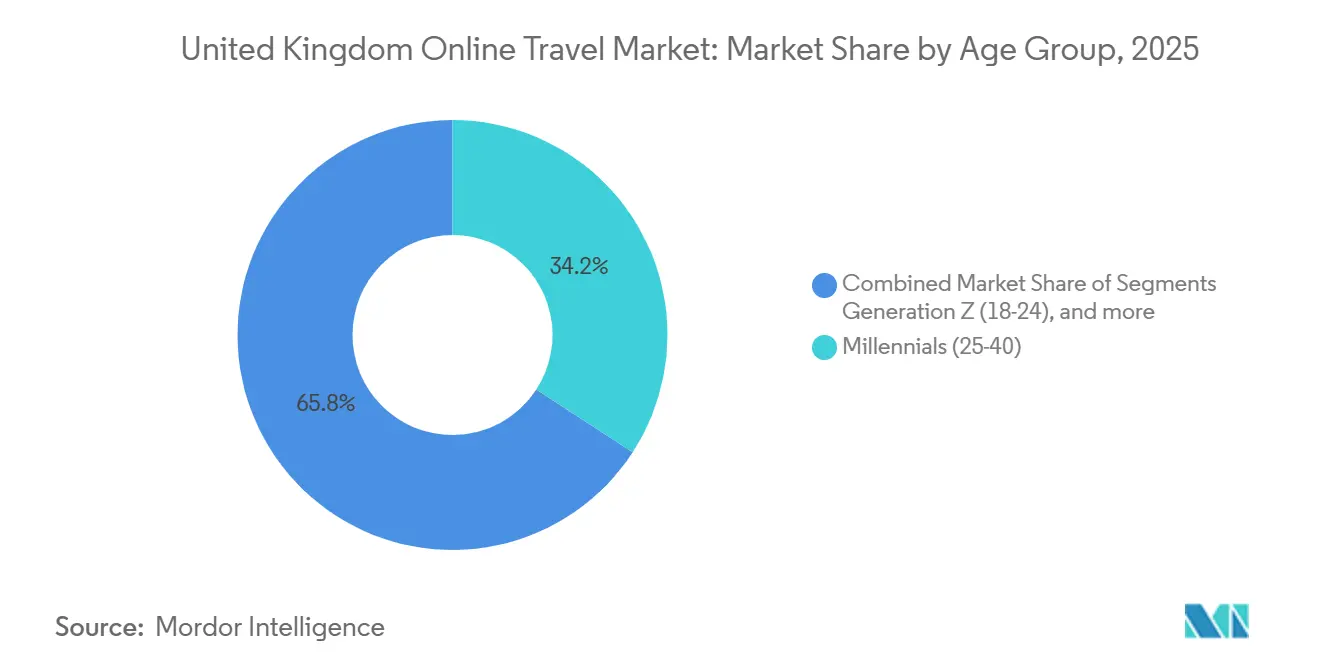

- Por grupo de edad, los millennials controlaron el 34,18% de los ingresos del segmento del mercado de viajes en línea del Reino Unido en 2025, aunque el uso de la Generación Z está escalando a una CAGR del 7,94% hasta 2031.

- Por tipo de viajero, los viajes de ocio representaron el 64,62% de las reservas del mercado de viajes en línea del Reino Unido en 2025; el nicho de visitas a amigos y familiares es el de mayor crecimiento con una CAGR del 7,39%.

- Por geografía, Inglaterra representó el 66,95% del gasto del mercado de viajes en línea del Reino Unido en 2025, con Escocia prevista para registrar la CAGR más sólida del 6,55% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Viajes en Línea del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El ocio repunta a medida que la demanda reprimida se dispara tras la pandemia | +1.8% | Global, concentrado en Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Las reservas móviles y los pagos en aplicación experimentan una rápida aceleración | +1.5% | Global, liderado por el efecto de contagio de Asia-Pacífico y la Generación Z con enfoque móvil del Reino Unido | Mediano plazo (2-4 años) |

| La legislación de paquetes dinámicos eleva los límites de comisiones | +0.9% | Nacional, ganancias tempranas en Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Las políticas de viaje de "trabajo desde cualquier lugar" ganan aceptación generalizada | +0.7% | Global, más fuerte en los centros urbanos de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Los gemelos digitales de sitios patrimoniales mejoran la planificación inmersiva de viajes | +0.5% | Nacional, sitios patrimoniales del Reino Unido; efecto de contagio en operadores europeos | Largo plazo (≥ 4 años) |

| Los reembolsos instantáneos a través de la banca abierta refuerzan la confianza del cliente | +0.5% | Global, vientos regulatorios favorables en el Reino Unido y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El ocio repunta a medida que la demanda reprimida se dispara tras la pandemia

Las visitas de entrada establecieron un nuevo máximo en 2024 y se prevé que aumenten aún más hasta 2026, lo que indica que la recuperación de la demanda ha pasado a una fase de expansión constante en lugar de un pico a corto plazo. Grandes paneles de consumidores en 2025 indicaron que las vacaciones subieron en la lista de prioridades de los hogares, con una proporción creciente de británicos que planean aumentar el gasto en viajes hasta 2026. Los datos de los hogares apuntan a los viajes como una de las categorías de gasto de mayor crecimiento, lo que refuerza que el ocio se ha convertido en una partida presupuestaria innegociable para muchos hogares. Esta demanda muestra resiliencia frente a las fluctuaciones cambiarias, lo que sugiere que la percepción de valor está anclada más en la calidad de la experiencia que en la sensibilidad al tipo de cambio. Las ofertas de paquetes que ofrecen claridad sobre el costo total y la comodidad están recibiendo una mayor consideración, lo que crea espacio para que las plataformas escalen combinaciones dinámicas de vuelos, alojamiento y actividades.

Las reservas móviles y los pagos en aplicación experimentan una rápida aceleración

El móvil representó dos tercios de las reservas digitales en 2025 y está creciendo más rápido que el escritorio, lo que refleja la comodidad del consumidor para investigar y completar compras en teléfonos. Los pagos de cuenta a cuenta ganaron terreno en 2025 a medida que la banca abierta habilitó la liquidación instantánea, menores comisiones de procesamiento y menos devoluciones de cargos en grandes carteras de viajes. Estos canales reducen la fricción en el proceso de pago, lo que mejora la conversión en móvil y libera margen que los operadores pueden destinar a iniciativas de precios, servicio y fidelización. El auge de las herramientas de descubrimiento conversacional está reduciendo la brecha entre la inspiración y la compra, lo que desplaza el valor hacia las plataformas que pueden capturar la intención y cerrar la venta dentro de una única sesión móvil. A medida que se expande la adopción de funciones nativas para móviles, como perfiles guardados, pagos flexibles y reembolsos instantáneos, la retención mejora y el costo de servicio disminuye para las aplicaciones bien optimizadas.

La legislación de paquetes dinámicos eleva los límites de comisiones

Las reformas del Reino Unido finalizadas en diciembre de 2025 serán legisladas en junio de 2026, absorbiendo el Tipo A de Arreglo de Viaje Vinculado en las definiciones de paquetes, eliminando el Tipo B y estableciendo un período de reembolso de 14 días, lo que simplifica el cumplimiento para los organizadores digitales[1]Fuente: Departamento de Negocios y Comercio, "Respuesta del Gobierno a la consulta 'Viajes combinados – actualización del marco 2025'", GOV.UK. El gobierno espera que estos cambios estimulen un gasto doméstico incremental significativo y la creación de empleo al facilitar que las empresas más pequeñas y las plataformas compitan con itinerarios de paquetes. Para los intermediarios en línea, la eliminación del Tipo B reduce el riesgo de activar inadvertidamente obligaciones de organizador cuando los clientes ensamblan viajes, lo que permite la monetización de herramientas de planificación sin responsabilidad desproporcionada[2]Fuente: Departamento de Negocios y Comercio, "Respuesta del Gobierno a la consulta 'Viajes combinados – actualización del marco 2025'", GOV.UK. Las reformas llegan cuando el interés de los viajeros en los paquetes aumenta hacia 2026, lo que alinea los vientos regulatorios favorables con la demanda del consumidor y apoya un crecimiento más rápido para las plataformas que dominan el ensamblaje dinámico conforme a la normativa. Los actores centrados en el Reino Unido con pilas tecnológicas modulares pueden codificar reglas específicas de cada jurisdicción para cada componente, lo que permite la escalabilidad transfronteriza mientras la UE avanza con sus propios cambios de directiva.

Las políticas de viaje de "trabajo desde cualquier lugar" ganan aceptación generalizada

Los patrones de viaje corporativo en 2026 muestran una mayor combinación de negocios y ocio, ya que las políticas de trabajo remoto e híbrido fomentan estancias prolongadas que cruzan la demanda entre días laborables y fines de semana. Los centros urbanos vinculados a la infraestructura de coworking y transporte registran una ocupación entre semana más estable, mientras que las zonas costeras y de resort capturan noches incrementales de trabajadores remotos que priorizan el bienestar y la conectividad. Los profesionales más jóvenes ahora valoran comodidades como gimnasios, acceso a spa y banda ancha fiable al elegir propiedades para viajes que incluyen obligaciones laborales. Las plataformas pueden crear nuevo rendimiento mostrando filtros para necesidades de espacio de trabajo y reajustando el precio de estancias más largas para convertir los escapadas de fin de semana tradicionales en estancias de trabajo de una semana. La Ley de Mercados Digitales, Competencia y Consumidores exige la visualización clara del precio total, lo que ayuda a los viajeros a comparar paquetes de viaje combinado de negocios y ocio entre proveedores sin que las tarifas ocultas socaven la transparencia.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los emisores de tarjetas del Reino Unido están aumentando las comisiones de servicio al comerciante | -0.4% | Nacional, concentrado entre las agencias de viajes en línea con alta proporción de pagos con tarjeta | Corto plazo (≤ 2 años) |

| Las aerolíneas enfrentan una escasez de capacidad debido a las restricciones de franjas horarias en Heathrow | -0.6% | Nacional, cuello de botella en Heathrow; efecto de contagio en Mánchester y Gatwick | Mediano plazo (2-4 años) |

| Las regulaciones de privacidad de datos se están endureciendo, especialmente en el seguimiento de cookies de terceros | -0.3% | Transfronterizo, operadores del Reino Unido que atienden mercados de la UE | Mediano plazo (2-4 años) |

| Las fluctuaciones del tipo de cambio GBP-EUR están comprimiendo los márgenes de las agencias de viajes en línea | -0.2% | Global, afectando la combinación de tráfico del Reino Unido en web, meta y chat | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los emisores de tarjetas del Reino Unido están aumentando las comisiones de servicio al comerciante

Los mayores costos de procesamiento de tarjetas en el Reino Unido están reduciendo los márgenes de los intermediarios que dependen de los canales de tarjetas para una gran parte de las transacciones. Esta presión está acelerando el cambio hacia la banca abierta y las opciones de cuenta a cuenta que ofrecen menores comisiones, liquidación inmediata y mejores perfiles de devolución de cargos. A medida que más volumen se traslada a estos canales, los operadores pueden proteger la economía unitaria en segmentos sensibles al precio mientras mejoran la experiencia de pago en móvil. La Ley de Mercados Digitales, Competencia y Consumidores aumenta los riesgos de cumplimiento en torno al etiquetado incorrecto o los precios escalonados, lo que hace que la comunicación transparente de cualquier recargo por pago sea una prioridad de cumplimiento[3]Fuente: GOV.UK, "Orientación sobre prácticas comerciales desleales", GOV.UK. En conjunto, estas dinámicas crean una divergencia de márgenes entre las plataformas que modernizan las infraestructuras de pago y las que están limitadas por acuerdos heredados.

Las aerolíneas enfrentan una escasez de capacidad debido a las restricciones de franjas horarias en Heathrow

Heathrow continúa operando cerca de sus límites de movimientos y pasajeros, lo que limita el crecimiento de las rutas de alta demanda que anclan muchos itinerarios de paquetes. El aeropuerto seleccionó un gran plan de expansión en 2025, pero los plazos se extienden mucho más allá del período de previsión actual, lo que significa que la disponibilidad de asientos sigue siendo ajustada a corto plazo. Las restricciones de capacidad otorgan poder de precios a los operadores establecidos con carteras de franjas horarias consolidadas, mientras que empujan parte de la demanda hacia aeropuertos secundarios y alternativas ferroviarias. Los operadores y las marcas de turismo están respondiendo añadiendo capacidad desde otros aeropuertos del área de Londres y bases regionales para diversificar la oferta en rutas de sol y ciudad. Hasta que entren en funcionamiento la nueva pista y la capacidad terminal, las plataformas de reserva en línea deben optimizar la combinación de inventario, las fechas flexibles y la búsqueda en múltiples aeropuertos para mitigar los cuellos de botella de oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio de Reserva: Los Paquetes Impulsan la Expansión Multisectorial

El alojamiento de viaje representó el 40,88% de la cuota del Mercado de Viajes en Línea del Reino Unido en 2025, mientras que se prevé que los paquetes vacacionales escalen a una CAGR del 10,14% hasta 2031. La consideración de paquetes está aumentando hacia 2026 a medida que los viajeros buscan un costo total predecible, una planificación simplificada y protección dentro de una única transacción. La reforma regulatoria programada para junio de 2026 reduce la fricción administrativa para el empaquetado dinámico y aclara las obligaciones de reembolso, lo que puede ampliar la variedad de inventario preservando las salvaguardas del consumidor. A medida que la oferta se normaliza en aerolíneas y hoteles, las plataformas pueden escalar las transacciones multisectoriales combinando vuelo, alojamiento y actividades bajo un mismo itinerario para aumentar la vinculación y el margen. Las marcas más grandes y los especialistas del Reino Unido de rápido crecimiento también están reformulando las asociaciones de contenido para añadir cruceros, experiencias y seguros, lo que crea más potencial de venta cruzada a lo largo del proceso de reserva.

Los paquetes vacacionales se benefician de normas más claras en torno a los Arreglos de Viaje Vinculados, lo que libera a los organizadores para sugerir complementos relevantes sin asumir involuntariamente la responsabilidad de organizador cuando el cliente ensambla el viaje. Las subcategorías de transporte, como el ferroviario y el autobús, experimentan un crecimiento digital a medida que la distribución se integra con los canales de agencias de viajes en línea y corporativos, mientras que los cruceros ganan visibilidad a través de nuevas funciones de venta minorista. El alojamiento alternativo continúa expandiéndose dentro de la oferta de alojamiento, aunque algunas categorías de estancias cortas urbanas están navegando protocolos más estrictos de registro local y cumplimiento. Los servicios auxiliares como tours, actividades y productos de protección flexibles son favorables para los márgenes de contribución y pueden integrarse en los flujos a través de interfaces de programación de aplicaciones. En todos estos servicios de reserva, la industria de viajes en línea del Reino Unido está priorizando la gobernanza de datos, el consentimiento y el diseño apropiado para la edad en línea con las nuevas normas de uso de datos que entran en vigor a partir de 2025.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Dispositivo: El Móvil Domina con Dos Tercios, el Escritorio Gestiona Itinerarios Complejos

Los dispositivos móviles representaron el 67,34% del tamaño del Mercado de Viajes en Línea del Reino Unido en 2025 y se prevé que se expandan a una CAGR del 9,49% hasta 2031. El cambio se ve reforzado por los pagos de banca abierta que se liquidan instantáneamente, conllevan menores comisiones y reducen las disputas, lo que fortalece la economía unitaria de las transacciones en aplicación. El descubrimiento conversacional y la inteligencia artificial de asistencia reducen el número de pasos desde la inspiración hasta el proceso de pago, lo que otorga al móvil una ventaja para cerrar la intención rápidamente. Las cohortes más jóvenes continúan investigando y reservando en teléfonos a altas tasas, lo que apoya las ganancias de cuota a largo plazo para el móvil en el Mercado de Viajes en Línea del Reino Unido.

El escritorio y el portátil siguen siendo importantes para los itinerarios complejos de múltiples escalas, donde las pantallas más grandes ayudan a comparar opciones entre fechas, ciudades y componentes. Muchos compradores inician el descubrimiento en móvil y finalizan la compra en escritorio para viajes intrincados, lo que significa que la vinculación de sesiones entre dispositivos y los carritos guardados son importantes para la conversión. Las plataformas que hacen que el precio total sea transparente en pantallas pequeñas cumplen con las obligaciones de la Ley de Mercados Digitales, Competencia y Consumidores mientras reducen las tarifas inesperadas en el proceso de pago. Las funciones de comercio social integradas en las aplicaciones profundizan el compromiso al convertir la planificación de viajes en una actividad colaborativa en lugar de una tarea de un solo usuario. Esta división de dispositivos permite una inversión en experiencia de usuario dirigida por tipo de viaje, con el móvil optimizado para la velocidad y el escritorio optimizado para la comparación en el Mercado de Viajes en Línea del Reino Unido.

Por Tipo de Plataforma: Las Agencias de Viajes en Línea Dominan, los Motores de Metabúsqueda Escalan más Rápido

Las agencias de viajes en línea capturaron el 65,05% de la cuota del Mercado de Viajes en Línea del Reino Unido en 2025, mientras que se proyecta que los motores de metabúsqueda crezcan a la tasa más rápida con una CAGR del 10,90% hasta 2031. Las agencias de viajes en línea mantienen el liderazgo gracias a la amplitud del inventario y las integraciones de fidelización que simplifican las compras multisectoriales y el soporte posventa. El descubrimiento está cambiando a medida que las experiencias de metabúsqueda impulsadas por inteligencia artificial filtran opciones más rápido y dirigen el tráfico listo para comprar hacia los canales de proveedores o de agencias de viajes en línea. Los sitios directos de proveedores continúan invirtiendo en comercialización, opciones de pago y beneficios de fidelización para reducir la dependencia de los intermediarios.

La infraestructura B2B es un área de enfoque en expansión para las plataformas líderes, que desagregan los pagos, la prevención del fraude y el inventario como servicios modulares para los socios. Nuevas funciones como la comparación de paquetes tienen como objetivo agregar millones de ofertas diariamente y ayudar a los consumidores a evaluar el precio total y las inclusiones con mayor claridad. La industria de viajes en línea del Reino Unido también está añadiendo interfaces conversacionales que admiten la planificación en lenguaje natural y la cotización rápida para viajes de múltiples componentes. La aplicación regulatoria sobre la transparencia en la clasificación y los precios escalonados continúa dando forma a la presentación de la plataforma y la divulgación de tarifas. Estos cambios mantienen la competencia intensa mientras abren nichos para los especialistas que resuelven los puntos de alta fricción en el Mercado de Viajes en Línea del Reino Unido.

Por Tipo de Viajero: El Ocio Domina, las Visitas a Amigos y Familiares Crecen más Rápido

El ocio representó el 64,62% de las reservas en 2025 en el tamaño del Mercado de Viajes en Línea del Reino Unido, mientras que las visitas a amigos y familiares es el propósito de mayor crecimiento con una CAGR del 7,39% hasta 2031. Los indicadores de llegadas internacionales y domésticas para 2025 y 2026 apuntan a una demanda vacacional sostenida, que sigue siendo el principal motor de crecimiento para las plataformas. Las visitas a amigos y familiares superaron a otros propósitos de viaje en 2025, ayudadas por la reconexión de familias y los viajes de la diáspora que amplían la duración de la estancia y las ventanas de flexibilidad. Los viajes de negocios se han estabilizado, mientras que los itinerarios combinados crean oportunidades de venta cruzada para mejoras y complementos durante estancias más largas. Las normas de precio total transparente bajo la Ley de Mercados Digitales, Competencia y Consumidores permiten una comparación más clara para las reservas de múltiples viajeros, lo que apoya la confianza en los segmentos de ocio y visitas a amigos y familiares.

El ocio se está fragmentando en niveles premium y de valor, con viajeros de lujo que priorizan nuevas experiencias y bienestar, y viajeros de presupuesto que optimizan para viajes más largos mediante fechas flexibles y alojamiento alternativo. Los itinerarios de visitas a amigos y familiares favorecen la flexibilidad y la proximidad sobre las actividades incluidas en el paquete, pero las tasas de vinculación para ferroviario, autobús y seguros están aumentando a medida que las plataformas muestran opciones relevantes. Las interfaces de programación de aplicaciones corporativas que exponen el inventario multimodal están ayudando a los gestores de viajes a apoyar las políticas de viaje combinado de negocios y ocio, lo que une la distribución de negocios y ocio. En todos los tipos de viajeros, la velocidad de reembolso y la elección de pago se han convertido en factores decisivos, donde la adopción de la banca abierta continúa generando confianza. Estos patrones refuerzan la posición central del ocio y el papel acelerador de las visitas a amigos y familiares en la configuración del inventario y la comercialización en el Mercado de Viajes en Línea del Reino Unido.

Por Grupo de Edad: Los Millennials Lideran el Gasto, la Generación Z Escala más Rápido a través de la Inteligencia Artificial

Los millennials representaron el 34,18% del gasto en 2025, lo que refleja los años de ingresos máximos y una mayor frecuencia de viajes en categorías domésticas e internacionales. La Generación Z es la cohorte de mayor crecimiento con una CAGR del 7,94% hasta 2031, impulsada por una mayor confianza en las herramientas de planificación de inteligencia artificial y una mayor dependencia del descubrimiento con enfoque móvil. Los adultos más jóvenes muestran una creciente disposición a utilizar la inteligencia artificial para la investigación y la comparación de opciones, y consumen inspiración de viajes intensamente en vídeos de formato corto. Los millennials continúan reservando de extremo a extremo en línea a la tasa más alta entre las cohortes, lo que mantiene a las agencias de viajes en línea en el centro de sus rutas de compra. Los viajeros mayores, especialmente los de 65 años en adelante, mantienen una fuerte intención de viaje y un mayor gasto por viaje, lo que apoya una amplia gama de tipos de propiedades e itinerarios.

La Generación Z y los millennials valoran los precios claros, las reseñas sólidas y los pagos flexibles, aunque los viajeros más jóvenes muestran más tácticas de optimización del presupuesto, como la elección de temporada baja y las estancias compartidas. La preferencia por la sostenibilidad es más fuerte entre la Generación Z, con una mayoría dispuesta a pagar más por empresas con prácticas medioambientales demostrables. Las funciones de contenido y comunidad son importantes para el descubrimiento y la confianza, lo que favorece los ecosistemas de aplicaciones que integran perfiles, mensajería y prueba social. La industria de viajes en línea del Reino Unido está incorporando el diseño apropiado para la edad y los flujos de consentimiento a medida que entran en vigor las nuevas disposiciones de uso de datos, lo que es esencial para los productos dirigidos a audiencias más jóvenes. Estas dinámicas de cohorte guían las hojas de ruta de productos que equilibran la personalización con la transparencia en todo el Mercado de Viajes en Línea del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Inglaterra representó el 66,95% del gasto en 2025, mientras que se prevé que Escocia registre la CAGR más sólida del 6,55% hasta 2031 en el tamaño del Mercado de Viajes en Línea del Reino Unido. Inglaterra generó la gran mayoría de los viajes con pernocta, noches y gasto de Gran Bretaña entre enero y septiembre de 2025, respaldada por el atractivo global de Londres y una profunda combinación de atracciones regionales. Escocia registró un crecimiento en los viajes domésticos con pernocta y el gasto entre enero y septiembre de 2025, siendo la única nación de Gran Bretaña en registrar ganancias en ese período. Edimburgo y Glasgow anclan las llegadas internacionales, y el sólido rendimiento regional está elevando la ocupación y el gasto en más destinos. El crecimiento previsto refleja una rotación hacia el patrimonio, la cultura y la naturaleza que apoya los itinerarios durante todo el año en Escocia.

Gales registró millones de viajes con pernocta y un gasto significativo entre enero y septiembre de 2025, con un sólido tercer trimestre en viajes y noches que confirma el impulso en mejora. La costa y el campo siguen siendo fundamentales para el atractivo de Gales, y el gasto de llegadas internacionales mostró un movimiento positivo durante los tres primeros trimestres de 2025. Irlanda del Norte sigue siendo un componente más pequeño del Mercado de Viajes en Línea del Reino Unido, aunque el descubrimiento digital y la conectividad a través del Mar de Irlanda ayudan a sostener una demanda constante de escapadas urbanas y viajes de naturaleza. Las organizaciones nacionales de turismo coordinan la promoción y la presentación de informes, mientras que los estándares de sostenibilidad y las certificaciones locales requieren un cuidadoso cumplimiento de los listados para el inventario regional. Estos patrones geográficos sugieren oportunidades específicas para que las plataformas localicen el contenido y optimicen la combinación de canales por nación dentro del Mercado de Viajes en Línea del Reino Unido.

Panorama Competitivo

El Mercado de Viajes en Línea del Reino Unido muestra una concentración de moderada a alta, con grandes agencias de viajes en línea globales liderando los ingresos mientras los especialistas regionales y verticales escalan a través de la innovación en productos y distribución. Booking Holdings reportó un crecimiento de dos dígitos en las noches de habitación y las reservas brutas del cuarto trimestre de 2025 y destacó el aumento de las transacciones multisectoriales en el rango del 25% interanual, respaldado por una división de acciones de 25 a 1 efectiva en abril de 2026 y un dividendo más alto. Expedia continúa expandiendo sus Soluciones para Socios B2B para monetizar los servicios de pago, detección de fraude e inventario más allá de los viajes orientados al consumidor, enfatizando la distribución de infraestructura. Los operadores centrados en el Reino Unido están añadiendo capacidad y nuevos productos, lo que crea alternativas a la oferta centrada en Heathrow mientras profundiza la elección de paquetes para rutas de sol y ciudad. Estos movimientos sostienen la presión competitiva mientras aumentan el papel de la infraestructura de plataformas en el Mercado de Viajes en Línea del Reino Unido.

Trainline está escalando el soporte al cliente habilitado por inteligencia artificial y las funciones de compensación, procesando cerca de totales de siete cifras en compensaciones automáticas por retrasos durante el primer semestre del ejercicio fiscal 2026 y elevando la orientación para todo el año sobre la mejora de la rentabilidad. On the Beach ejecutó recompras de acciones, se expandió hacia los cruceros y nuevas geografías, y mejoró la rentabilidad, lo que refleja una asignación de capital disciplinada y diversificación de productos. lastminute.com lanzó un servidor de Protocolo de Contexto de Modelo para vuelos que se integra con ecosistemas de inteligencia artificial conversacional, con capacidades de hotel y empaquetado dinámico en desarrollo. Hostelworld está aumentando el compromiso a través de funciones sociales y el descubrimiento liderado por miembros, lo que aumenta la conversión en la aplicación y el valor de vida del cliente. En conjunto, estos ejemplos muestran cómo los actores alineados con el Reino Unido pueden ganar cuota combinando la experiencia de usuario nativa para móviles, la inteligencia artificial y las ofertas de infraestructura en el Mercado de Viajes en Línea del Reino Unido.

Las restricciones de capacidad aeroportuaria y las normas de cumplimiento dan forma a la estrategia para 2026. El calendario de capacidad de Heathrow se extiende hasta la próxima década, lo que lleva a las aerolíneas y operadores turísticos a añadir capacidad desde otros aeropuertos y ajustar los planes de rutas. Jet2 anunció un aumento de capacidad del 27% desde el aeropuerto de Londres Gatwick para el verano de 2027, con los primeros vuelos a partir de marzo de 2026, lo que diversifica el acceso a los destinos de ocio más populares. La reforma de la regulación de paquetes aclara las responsabilidades del organizador y los reembolsos, lo que apoya el crecimiento del empaquetado dinámico para las plataformas que pueden codificar las normas y ofrecer precios totales transparentes. Estos factores macroeconómicos y regulatorios continuarán recompensando a los operadores que se alineen con la transparencia, los reembolsos rápidos y las reservas con enfoque móvil en el Mercado de Viajes en Línea del Reino Unido.

Líderes de la Industria de Viajes en Línea del Reino Unido

Booking Holdings Inc.

Expedia Group Inc.

Airbnb Inc.

TUI Group

On the Beach Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Jet2 anunció un aumento de capacidad del 27% desde el aeropuerto de Londres Gatwick para el verano de 2027, alcanzando 1,1 millones de asientos en 35 destinos de sol y ciudad de ocio, incluido un servicio semanal exclusivo a Lesvos, Grecia, con los primeros vuelos a partir del 26 de marzo de 2026.

- Enero de 2026: Skyscanner lanzó una herramienta de comparación de paquetes vacacionales que agrega más de 25 millones de paquetes diariamente y presentó una función de Planificador de Destino más Económico como parte de una experiencia que atiende a más de 110 millones de usuarios mensuales y más de 200 millones de planes de viaje anuales.

- Enero de 2026: lastminute.com introdujo el primer servidor de Protocolo de Contexto de Modelo de la industria de viajes para vuelos, listado en el Mercado de Anthropic para su integración, con planes anunciados para servidores de Protocolo de Contexto de Modelo de hotel y empaquetado dinámico.

- Diciembre de 2025: El gobierno del Reino Unido finalizó las reformas a los Reglamentos de Viajes Combinados para ser legisladas en junio de 2026, absorbiendo el Tipo A de Arreglo de Viaje Vinculado en las definiciones de paquetes, eliminando el Tipo B y estableciendo un período de reembolso de 14 días, con ganancias esperadas en el gasto doméstico y la creación de empleo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de viajes en línea del Reino Unido como todas las reservas de consumidores para transporte doméstico o de salida, alojamiento, paquetes vacacionales y servicios de viaje auxiliares que se realizan y pagan a través de interfaces habilitadas para internet en escritorios, portátiles o dispositivos móviles, ya sea a través de una agencia de viajes en línea, un sitio de metabúsqueda o el portal propio de un proveedor, y expresado en valor bruto de reserva antes de comisiones.

Exclusión del Alcance: Las compras completadas a través de agencias de viajes físicas, centros de llamadas o herramientas corporativas de autorreserva quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Servicio de Reserva

- Transporte

- Viaje Aéreo

- Viaje en Autobús y Autocar

- Viaje en Tren

- Alquiler de Coches

- Crucero

- Alojamiento de Viaje

- Hoteles y Resorts

- Alojamiento Alternativo y Alquileres

- Paquetes Vacacionales

- Otros (Actividades, Seguro de Viaje, Servicios Auxiliares)

- Transporte

- Por Tipo de Dispositivo

- Escritorio y Portátil

- Móvil (Teléfono Inteligente y Tableta)

- Por Tipo de Plataforma

- Agencias de Viajes en Línea

- Sitios Web de Proveedores Directos

- Motores de Metabúsqueda

- Por Tipo de Viajero

- Ocio

- Negocios

- Visitas a Amigos y Familiares

- Por Grupo de Edad

- Generación Z (18-24)

- Millennials (25-40)

- Generación X (41-56)

- Baby Boomers (57-75)

- Por Región

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de gestión de ingresos de aerolíneas, gerentes de categoría de agencias de viajes en línea, responsables de distribución hotelera y proveedores de pasarelas de pago en Inglaterra, Escocia y Gales. Estas conversaciones aclararon las tasas de agrupación de viajes compartidos, la adopción de promociones exclusivas para móviles y las inflexiones de estacionalidad, lo que nos permitió refinar los supuestos y cerrar las brechas detectadas en el trabajo de escritorio.

Investigación Documental

Comenzamos con datos macroeconómicos disponibles públicamente, volúmenes mensuales de viajeros de entrada y salida de la Oficina de Estadísticas Nacionales del Reino Unido, recuentos de pasajeros de la Autoridad de Aviación Civil, la serie de gasto con tarjeta del Banco de Inglaterra y la encuesta anual de penetración de internet de Ofcom para anclar la demanda, el gasto y el alcance digital. Los organismos del sector, como ABTA, WTTC y la Comisión Europea de Viajes, proporcionaron notas de tendencias sobre los cambios en los canales de reserva, mientras que los informes anuales y las presentaciones a inversores de las empresas nos ayudaron a establecer referencias de precios de venta medios y tasas de comisión. Algunos repositorios de pago, en particular D&B Hoovers para los desglose de ingresos y Dow Jones Factiva para los comunicados de prensa, completaron los datos a nivel de empresa. Las fuentes citadas son ilustrativas y no exhaustivas; muchas referencias adicionales informaron las verificaciones de datos.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los recuentos de viajeros por propósito y duración del viaje, multiplicados por el gasto por viaje ajustado por la proporción reservada en línea. Los resultados se contrastan con las reservas brutas muestreadas de agencias de viajes en línea, las ventas digitales directas de proveedores y las divulgaciones de tasas de comisión de los canales. Las variables clave del modelo incluyen la penetración de teléfonos inteligentes, la frecuencia de vacaciones en el extranjero, las tarifas aéreas medias, la tarifa media diaria de alojamiento y la profundidad de los descuentos promocionales. La regresión multivariante, que incorpora el PIB per cápita y las fluctuaciones del tipo de cambio real, proyecta estos impulsores hasta 2030. Donde los datos agregados de proveedores eran escasos, la calibración se realizó una vez que los entrevistados de alto nivel validaron los embudos de conversión realistas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a dos niveles de escrutinio. En primer lugar, las pruebas de varianza integradas señalan los valores atípicos frente a las ratios históricas; en segundo lugar, un par de alto nivel revisa cada hoja de cálculo antes de la aprobación. Actualizamos los modelos anualmente y activamos revisiones intermedias tras eventos materiales como un cambio en el IVA o una fusión importante de plataformas, lo que garantiza que los clientes siempre reciban una perspectiva actualizada.

Por qué la Base de Referencia de Viajes en Línea del Reino Unido de Mordor es Fiable

Las cifras publicadas a menudo divergen porque los analistas eligen diferentes alcances, años base o definiciones de gasto digital.

Al alinear nuestro alcance estrechamente con las reservas brutas en línea y aplicar los parámetros de referencia de gasto con tarjeta de 2024, Mordor minimiza dicha divergencia.

Los principales factores de brecha incluyen si los informes de la competencia incorporan los sitios web de agencias fuera de línea, cómo tratan los alquileres entre particulares, su fecha de conversión de divisas y la cadencia con la que se actualizan los supuestos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 29.480 millones de USD (2025) | ||

| 42.600 millones de USD (2024) | Consultora Global A | Incluye reservas web de agencias fuera de línea y recargos por tarifas de servicio |

| 26.200 millones de USD (2021) | Análisis de la Industria B | Año base más antiguo; excluye el alojamiento entre particulares pero aplica la CAGR global al Reino Unido |

La comparación muestra que una vez que se eliminan las bases desactualizadas, los alcances más amplios o los recargos no verificados, nuestra selección disciplinada de variables y la actualización anual proporcionan una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de viajes en línea del Reino Unido?

El mercado alcanzó los 29.480 millones de USD en 2025, se sitúa en 31.230 millones de USD en 2026 y se proyecta que alcance los 41.660 millones de USD en 2031 a una CAGR del 5,94%.

¿Qué segmento de servicio de reserva está creciendo más rápido?

Los paquetes vacacionales lideran con una CAGR del 10,14% hasta 2031, respaldados por las regulaciones de empaquetado dinámico que eliminaron los límites de comisiones.

¿Cómo está dando forma el móvil al Mercado de Viajes en Línea del Reino Unido?

El móvil representó el 67,34% de las reservas en 2025 y está previsto que crezca a una CAGR del 9,49%, ayudado por la banca abierta que reduce las comisiones y acelera los reembolsos.

¿Qué cambios de política son más importantes a seguir en 2026?

Las reformas de viajes combinados del Reino Unido legisladas en junio de 2026 absorberán el Tipo A de Arreglo de Viaje Vinculado, eliminarán el Tipo B y establecerán reembolsos de 14 días, lo que simplifica el empaquetado dinámico y mejora la protección del comprador.

¿Qué segmentos de viajeros están impulsando la demanda en el Mercado de Viajes en Línea del Reino Unido?

El ocio representó el 64,62% de las reservas en 2025 y las visitas a amigos y familiares es el propósito de mayor crecimiento hasta 2031, con la Generación Z acelerando debido a una mayor confianza en las herramientas de inteligencia artificial.

¿Qué regiones dentro del Reino Unido son más importantes para la demanda de viajes digitales?

Inglaterra representó el 66,95% del gasto de 2025, mientras que se prevé que Escocia registre la CAGR más sólida durante el período de perspectiva sobre la base de un sólido crecimiento doméstico de viajes con pernocta.

Última actualización de la página el: