Tamaño y Participación del Mercado de Fundición de Semiconductores en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

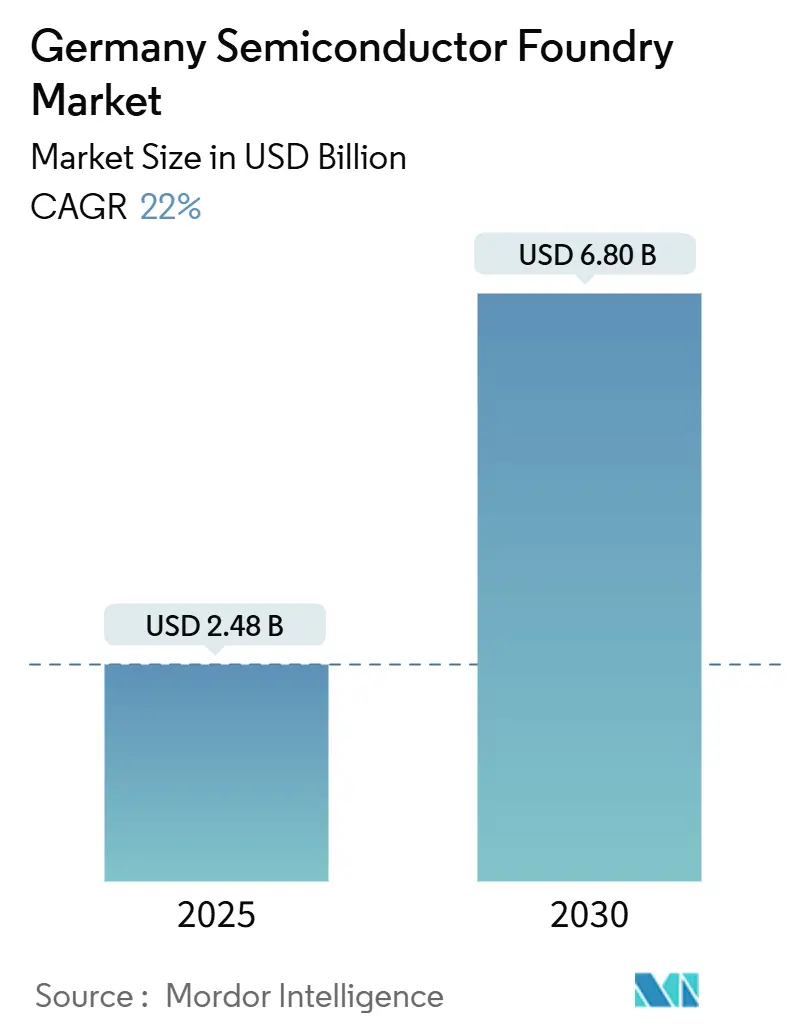

| Tamaño del Mercado (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores en Alemania por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores en Alemania se sitúa en USD 2,48 mil millones en 2025 y se prevé que alcance los USD 6,8 mil millones en 2030, lo que refleja una CAGR del 22,0% durante el período. El auge se atribuye a los subsidios de la Ley de Chips de la UE, las empresas conjuntas a gran escala y un giro decisivo hacia las tecnologías avanzadas de 16 nm y sub-10 nm que sustentan la electrificación automotriz, la IA en el borde y la computación de alto rendimiento. Los operadores pure-play están escalando de forma agresiva, mientras que los fabricantes de dispositivos integrados (IDM) asignan nueva capacidad a clientes externos, ampliando el conjunto accesible de producción de vanguardia. El corredor Dresde-Magdeburgo ha asumido el estatus de centro neurálgico para la cadena de suministro europea, ofreciendo una densidad laboral crítica y eficiencias logísticas que acortan el tiempo hasta el volumen de producción. La ambigüedad en los controles de exportación y las actualizaciones de la red eléctrica moderan el impulso a corto plazo, pero la continuidad de las políticas y la integración incremental de energías renovables actúan como fuerzas de equilibrio para una expansión sostenida.[1]Comisión Europea, "La Comisión aprueba una medida de ayuda estatal alemana de 5.000 millones de euros para apoyar a ESMC en el establecimiento de una nueva instalación de fabricación de semiconductores," EC.EUROPA.EU

Conclusiones Clave del Informe

- Por aplicación, el sector automotriz lideró con una participación de ingresos del 41,4% en 2024, mientras que se proyecta que la computación de alto rendimiento registre una CAGR del 28,3% hasta 2030, convirtiéndola en el caso de uso de más rápido crecimiento.

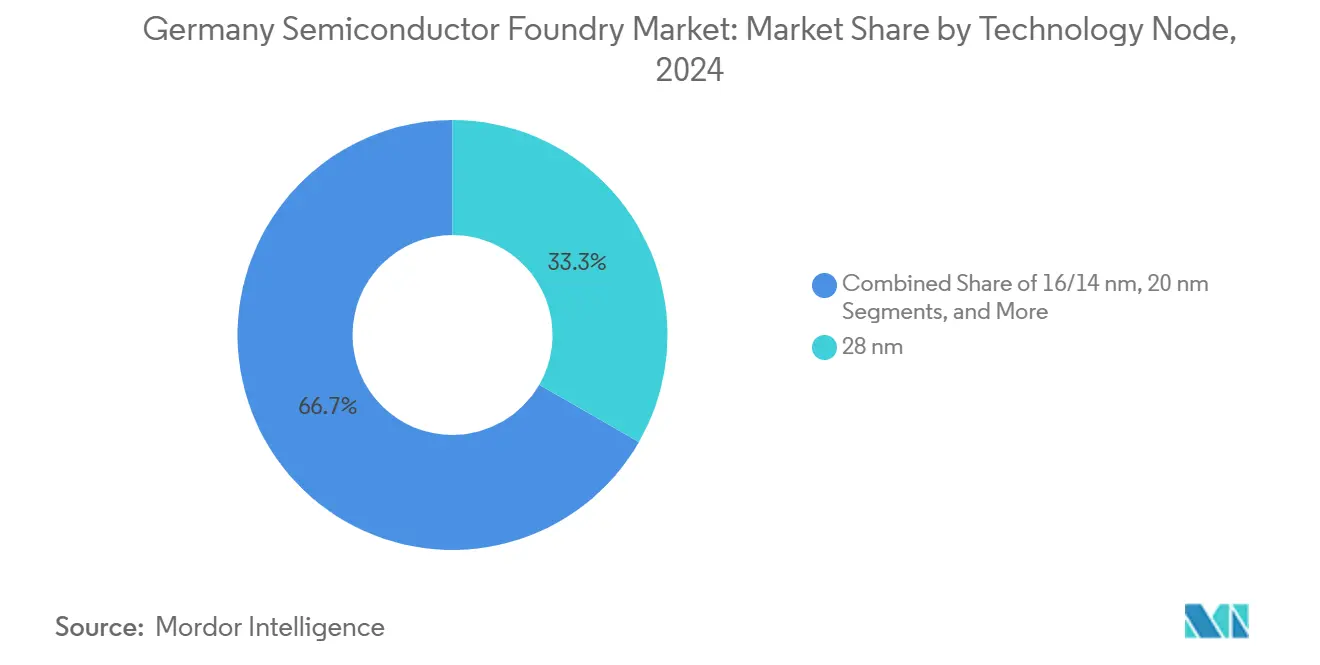

- Por nodo tecnológico, el proceso de 28 nm representó el 33,3% de la participación del mercado de fundición de semiconductores en Alemania en 2024; los nodos de 10/7/5 nm y por debajo están posicionados para crecer a una CAGR del 30,3% hasta 2030.

- Por tamaño de oblea, las obleas de 300 mm representaron el 52,5% del tamaño del mercado de fundición de semiconductores en Alemania en 2024 y se prevé que se expandan a una CAGR del 24,2% hasta 2030.

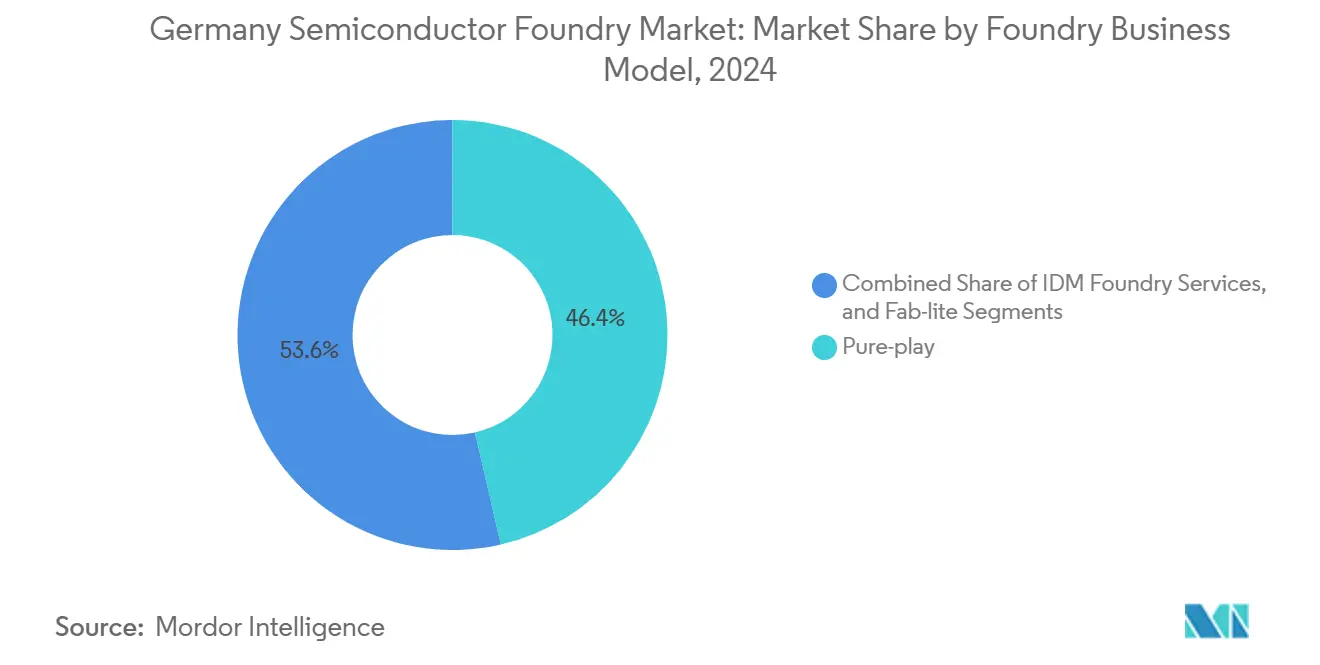

- Por modelo de negocio, las fundiciones pure-play mantuvieron el 46,4% de la participación del mercado de fundición de semiconductores en Alemania en 2024, y el segmento avanza a una CAGR del 24,2% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La electrificación automotriz acelera la demanda de nodos de 28 nm y 16 nm | +6.8% | Corredor Dresde–Magdeburgo; efecto secundario en Baviera | Mediano plazo (2-4 años) |

| Los subsidios de la Ley de Chips de la UE reducen los obstáculos de costo de capital | +5.2% | Alemania, concentrado en Sajonia y Sarre | Corto plazo (≤ 2 años) |

| El auge de la inferencia de IA en el borde crea nuevos volúmenes de 7 nm y por debajo | +4.1% | Demanda global; producción localizada en Dresde | Largo plazo (≥ 4 años) |

| El clúster de talento de Silicon Saxony reduce el tiempo de ciclo | +2.9% | Sajonia, extendiéndose a Turingia | Mediano plazo (2-4 años) |

| Migración de dispositivos de potencia a líneas de GaN y SiC de 300 mm | +2.3% | En toda Alemania, con foco en Dresde y Hamburgo | Largo plazo (≥ 4 años) |

| Los inventarios estratégicos de los fabricantes de equipos originales de nivel 1 desplazan el abastecimiento de fundición hacia el mercado interno | +1.7% | Alemania y la UE en general | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Automotriz Acelera la Demanda de Nodos de 28 nm y 16 nm

Los vehículos eléctricos incorporan actualmente semiconductores por valor de USD 1.500–2.000 por unidad frente a USD 500 en los modelos de combustión, lo que impulsa una demanda sostenida de tecnologías de proceso de 28 nm y 16 nm que consolidan múltiples funciones de control en controladores de dominio. Los fabricantes de equipos originales alemanes están estandarizando arquitecturas eléctricas/electrónicas centralizadas que favorecen los chips de fusión, lo que permite que un solo dispositivo gestione la lógica de ADAS, infoentretenimiento y tren de transmisión, mejorando la eficiencia de la lista de materiales. La próxima fábrica de ESMC en Dresde alinea las rampas de producción con este perfil de demanda, respaldada por EUR 5.000 millones (USD 5.650 millones) en ayudas estatales que reducen las barreras de entrada para los proveedores auxiliares de nivel 1. La proximidad a las plantas automotrices reduce el riesgo logístico y mitiga las escaseces de miles de millones de dólares experimentadas durante 2021–2023. La migración de Infineon hacia la producción de SiC en obleas de 300 mm fortalece la competitividad en costos para los módulos de tren de transmisión de próxima generación.[2]Oficina de Prensa, "Infineon alcanza el siguiente hito en la hoja de ruta del carburo de silicio de 200 mm," INFINEON.COM

Los Subsidios de la Ley de Chips de la UE Reducen los Obstáculos de Costo de Capital

La UE ha destinado EUR 43.000 millones (USD 48.600 millones) para impulsar la soberanía en semiconductores, reduciendo la intensidad de capital efectiva para las nuevas fábricas alemanas del 70–80% de los ingresos a aproximadamente el 40–50%. Las aprobaciones clave incluyen EUR 5.000 millones (USD 5.650 millones) para ESMC y EUR 1.000 millones (USD 1.130 millones) para la Fábrica de Energía Inteligente de Infineon, ambas condicionadas al acceso abierto a la fundición que amplía la base de usuarios más allá de los grandes fabricantes automotrices. Las congelaciones presupuestarias temporales a finales de 2024 pusieron de relieve el riesgo político, pero fueron seguidas por un paquete suplementario de EUR 2.000 millones (USD 2.260 millones) que reafirmó el compromiso. La estructura financia conjuntamente líneas piloto y programas de formación laboral, garantizando que las instituciones de investigación y las pymes puedan crear prototipos en los mismos nodos que escalan hacia el volumen, fortaleciendo el mercado de fundición de semiconductores en Alemania.

El Auge de la Inferencia de IA en el Borde Crea Nuevos Volúmenes de 7 nm y por Debajo

Los aceleradores de IA están migrando de los centros de datos a los dispositivos en el borde, incluidos los vehículos autónomos y los robots de fábrica. Institutos alemanes como el Fraunhofer IPMS colaboran con GlobalFoundries en demostradores neuromórficos basados en 22FDX, reduciendo los presupuestos de potencia de inferencia en varios órdenes de magnitud. La iniciativa Scale4Edge construye cadenas de herramientas compatibles con RISC-V que reducen los costos de ingeniería no recurrente para la infraestructura de IA localizada. SEMRON, con sede en Dresde, ha asegurado EUR 7,3 millones (USD 8,25 millones) para desarrollar chips apilados en 3D que multiplican la densidad de cómputo, alineándose con la demanda de inferencia en tiempo real en ecosistemas de movilidad inteligente. La ingeniería FinFET y de pozo N a 7 nm aumenta las velocidades de reloj manteniendo los perfiles térmicos dentro de los umbrales de los módulos ADAS.[3]Grupo de Investigación, "ANDANTE – IA para Nuevos Dispositivos y Tecnologías en el Borde," FRAUNHOFER.DE

El Clúster de Talento de Silicon Saxony Reduce el Tiempo de Ciclo

Silicon Saxony alberga más de 81.000 empleados en microelectrónica y 3.600 empresas, proporcionando una profunda reserva de mano de obra que acorta los ciclos de puesta en marcha en comparación con ubicaciones de nueva creación en otras regiones de la UE. La Universidad Técnica de Dresde canaliza directamente a los graduados en ingeniería hacia las fábricas, mientras que los programas de la cámara de comercio aceleran la recualificación de técnicos. TSMC aprovechará a los exalumnos de GlobalFoundries para acortar su curva de arranque en Dresde, reduciendo las fases de aprendizaje previstas. Aunque las empresas de software y consultoría compiten agresivamente por el talento en ciencias, tecnología, ingeniería y matemáticas, los incentivos de aprendizaje específicos y los programas de recualificación financiados por la UE compensan parcialmente la presión salarial. El efecto clúster —una huella de proveedores compacta, equipos de mantenimiento especializados y protocolos de sala limpia compartidos— reduce el tiempo de ciclo y los defectos por oblea, reforzando el crecimiento del mercado de fundición de semiconductores en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada en el corredor Dresde/Magdeburgo | −3.4% | Sajonia y Sajonia-Anhalt | Corto plazo (≤ 2 años) |

| Retrasos en la construcción por cuellos de botella en la red eléctrica | −2.8% | Alemania oriental, particularmente Dresde y Magdeburgo | Mediano plazo (2-4 años) |

| Presión sobre los márgenes por la erosión de precios en nodos heredados | −1.9% | En toda Alemania | Largo plazo (≥ 4 años) |

| Incertidumbre en los controles de exportación sobre herramientas de litografía avanzada | −1.6% | En toda Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en el Corredor Dresde/Magdeburgo

Se estimaba que existían 62.000 vacantes relacionadas con semiconductores en 2024, con el sector metal-eléctrico reportando 110.000 puestos abiertos en toda Alemania. El proyecto de Intel en Magdeburgo ilustra la brecha: 3.000 nuevos puestos frente a una cartera que produce solo un par de técnicos, lo que obliga a una extensa formación interna y contratación internacional. Las empresas de software con altos salarios intensifican la competencia, elevando los salarios promedio en sala limpia e inflando los costos operativos. La demografía agrava la restricción a medida que los expertos sénior se acercan a la jubilación, acelerando la pérdida de conocimiento. Las reformas de inmigración apuntan a ampliar el flujo de talento, pero los plazos de incorporación y formación lingüística amortiguan el alivio rápido.

Retrasos en la Construcción por Cuellos de Botella en la Red Eléctrica

Una sola fábrica avanzada puede consumir 1 GW de electricidad, pero la red del este de Alemania sigue bajo presión debido a la transición energética nacional y las consecuencias del conflicto entre Rusia y Ucrania. La integración de energías renovables requiere nuevas líneas de transmisión y almacenamiento que implican largos ciclos de obtención de permisos. La expansión de semiconductores puede, por tanto, avanzar en módulos escalonados hasta que las subestaciones y los alimentadores redundantes entren en funcionamiento. Mientras tanto, los operadores aseguran generación de respaldo y elaboran acuerdos de compra de energía neutra en carbono para alinearse con las normas de sostenibilidad de la UE, añadiendo complejidad y capital a los calendarios de los proyectos.[4]Nikos Tsafos, "Consideraciones Energéticas en los Albores de la Fabricación Estratégica," CSIS.ORG

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Nodos Avanzados Impulsan el Crecimiento Futuro

En 2024, el proceso de 28 nm lideró con una participación del 33,3% del mercado de fundición de semiconductores en Alemania. El nivel equilibra rendimiento y costo para los controladores de tren de transmisión y los concentradores de sensores. Se prevé que el tamaño del mercado de fundición de semiconductores en Alemania para los nodos de 10/7/5 nm y por debajo crezca a una CAGR del 30,3% impulsado por la inferencia de IA y las arquitecturas zonales de próxima generación. Las colaboraciones estratégicas con proveedores de equipos garantizan entregas de herramientas más tempranas que comprimen el tiempo hasta el rendimiento. La adopción de arquitecturas de chiplet reduce aún más el riesgo de dados grandes mientras aprovecha los nodos maduros para las funciones de entrada/salida.

El segmento de 16/14 nm sirve como puente, ofreciendo ahorros de energía FinFET sin la exposición a EUV de los flujos sub-10 nm, lo que lo hace atractivo para la computación automotriz de seguridad crítica. Los nodos heredados de 65 nm y superiores continúan en los circuitos integrados de gestión de baterías, pero obtienen precios de venta promedio más bajos, presionando los márgenes. La integración de empaquetado avanzado, incluido el fan-out y el apilamiento 3D, permite la integración heterogénea que prolonga la vida útil de los nodos establecidos. Este posicionamiento mejora la utilización general de activos en las fábricas y apoya la diversificación equilibrada de ingresos dentro del mercado de fundición de semiconductores en Alemania.

Por Tamaño de Oblea: El Dominio de las Obleas de 300 mm se Acelera

La categoría de 300 mm mantuvo el 52,5% de la participación del mercado de fundición de semiconductores en Alemania en 2024 y se proyecta que registre una CAGR del 24,2% hasta 2030. La migración ofrece 2,3 veces más dados por oblea frente a las de 200 mm, reduciendo el costo unitario al tiempo que facilita la litografía avanzada. El tamaño del mercado de fundición de semiconductores en Alemania para sustratos de 300 mm se beneficia de la Fábrica de Energía Inteligente de EUR 5.000 millones (USD 5.650 millones) de Infineon y la actualización de USD 200 millones de Nexperia en Hamburgo, que alinea la producción de banda ancha amplia con la electrificación automotriz.

Las obleas de menos de 150 mm persisten en dispositivos analógicos heredados, MEMS y de especialidad donde la depreciación está completa y los ahorros por cambio son marginales. Las líneas híbridas añaden SiC de 200 mm como paso intermedio, pero las hojas de ruta de la industria convergen en el pleno uso de 300 mm para GaN y SiC hacia finales de la década. Las obleas más grandes también agilizan la automatización y permiten clases de limpieza más altas, clave para los objetivos de densidad de defectos en aplicaciones de seguridad crítica.

Por Modelo de Negocio de Fundición: El Liderazgo Pure-Play se Fortalece

Los actores pure-play representaron una participación del 46,4% en 2024 y superaron al mercado a una CAGR del 24,2% hasta 2030. Los clientes valoran el cortafuegos entre diseño y fabricación, los compromisos de capacidad asegurada y la evaluación comparativa entre múltiples partes inherente al modelo. El tamaño del mercado de fundición de semiconductores en Alemania vinculado a los contratos pure-play crece a medida que Bosch, BMW y VW migran de acuerdos de obleas ad hoc hacia acuerdos de suministro estructurados a largo plazo.

Los servicios de fundición IDM siguen siendo importantes para los dispositivos de potencia de nicho y los front-ends analógicos, aprovechando la propiedad intelectual interna para ofrecer variantes de proceso específicas para aplicaciones. Las empresas fab-lite externalizan las obleas de vanguardia mientras conservan las líneas de back-end y especialidad internas, preservando la flexibilidad de capital. Los debates sobre la paridad de subsidios, desencadenados por la protesta de GlobalFoundries sobre los incentivos de TSMC, subrayan la presión competitiva dentro del segmento pure-play y pueden dar forma a los marcos de financiación futuros.

Por Aplicación: Liderazgo Automotriz con Aceleración en Computación de Alto Rendimiento

El sector automotriz mantuvo una participación de ingresos del 41,4% en 2024, reflejando el enfoque industrial de Alemania y la estrategia de relocalización de los fabricantes de equipos originales. La computación de alto rendimiento es el segmento de más rápido crecimiento, con una CAGR del 28,3% impulsada por casos de uso de IA en el borde en conducción autónoma y analítica industrial. El tamaño del mercado de fundición de semiconductores en Alemania para chips de computación de alto rendimiento se beneficia de la inferencia de IA combinada y el empaquetado energéticamente eficiente, lo que permite la consolidación de sistemas que reduce el peso del vehículo y la complejidad de las placas.

La electrónica de consumo y las comunicaciones mantienen volúmenes de referencia estables, importantes para la carga de las fábricas pero menos para la optimización de márgenes. El sector industrial e IoT aprovecha las inversiones en Industria 4.0 que requieren control en tiempo real y agregación de sensores, a menudo fabricados en procesos de 40/28 nm. Los convertidores emergentes para aplicaciones médicas, aeroespaciales y de energía renovable amplían la mezcla de clientes, estabilizando las carteras de pedidos y reduciendo la ciclicidad vinculada a cualquier sector individual.

Análisis Geográfico

El mercado de fundición de semiconductores en Alemania deriva profundidad estratégica del corredor Dresde–Magdeburgo, que alberga la fábrica de EUR 10.000 millones (USD 11.300 millones) de ESMC, la Fábrica de Energía Inteligente de Infineon y el clúster existente de GlobalFoundries. Más de 81.000 empleados apoyan a 3.600 empresas, ofreciendo redes de proveedores densas y logística coordinada que comprimen los tiempos de ciclo. El maduro ecosistema de sala limpia de Dresde y la infraestructura de formación permiten puestas en marcha rápidas en comparación con sitios alternativos de la UE.

Baviera y Baden-Württemberg complementan la capacidad del este con centros de diseño y fábricas especializadas. La Casa de Diseño de Chips del Instituto Tecnológico de Karlsruhe añadirá programas de investigación y un nuevo plan de estudios de Máster para 2027, agudizando la creación de propiedad intelectual local y manteniendo los tape-outs dentro de Alemania. La masa crítica de Múnich de proveedores de EDA y socios OSAT apoya la coherencia de front-end a back-end y permite la creación rápida de prototipos para los proveedores de nivel 1.

En el contexto más amplio de la UE, Alemania captura aproximadamente un tercio del valor de los semiconductores europeos y lidera los volúmenes de exportación. El objetivo de una participación del 20% en la producción mundial para 2030 depende de que Alemania mantenga las actualizaciones de políticas y de la red eléctrica. La mejora de la coordinación de controles de exportación con Bruselas mitiga los riesgos de acceso a herramientas. Irlanda y los Países Bajos vecinos conservan competencias de nicho en fotónica y ensamblaje de herramientas EUV, pero la base integrada de fabricación y diseño de Alemania y sus clientes ancla en el sector automotriz aseguran su primacía en la asignación de capacidad regional.

Panorama Competitivo

La competencia se centra en el liderazgo en procesos, la asignación de subsidios y la proximidad al sector automotriz. La European Semiconductor Manufacturing Company de TSMC introduce capacidad FinFET de vanguardia y se beneficia de EUR 5.000 millones (USD 5.650 millones) en ayudas, desafiando la posición de incumbente que GlobalFoundries ha mantenido durante mucho tiempo. GlobalFoundries aprovecha 25 años de experiencia en Dresde y procesos propietarios 22FDX, pero busca paridad de subsidios para financiar extensiones a 12 nm. Infineon y Bosch ejercen su experiencia como IDM en semiconductores de potencia, ofreciendo a los clientes recetas de proceso diferenciadas validadas según los estándares automotrices AEC-Q100.

Las hojas de ruta tecnológicas convergen en materiales de banda ancha amplia y empaquetado avanzado. El lanzamiento de productos SiC de 200 mm por parte de Infineon subraya la ventaja de ser el primero en moverse en la electrificación de alta tensión. La inversión de Nexperia en Hamburgo amplía la capacidad de SiC y GaN y fortalece las cadenas de suministro para los módulos inversores. X-FAB mantiene activas líneas de SiC de 6 pulgadas de alto volumen para la demanda industrial de nicho, demostrando pilas tecnológicas paralelas en una sola geografía.

Los modelos colaborativos proliferan a medida que las restricciones de talento obligan a agrupar recursos. EV Group y Fraunhofer IZM-ASSID amplían los programas de unión de obleas para dispositivos cuánticos que necesitan precisión de alineación sub-micrométrica. La aparición incremental de casas de diseño RISC-V especializadas promete ampliar el conjunto de clientes para los carriles de fundición abierta, pero la compresión de márgenes en los nodos heredados impone disciplina operativa para mantener la rentabilidad en los niveles de precio de venta promedio más bajo.

Líderes de la Industria de Fundición de Semiconductores en Alemania

-

GlobalFoundries Inc. (Fab 1 Dresde)

-

X-FAB Silicon Foundries SE

-

Infineon Technologies AG – Servicios de Fundición

-

Robert Bosch GmbH (Fundición)

-

European Semiconductor Manufacturing Company (ESMC) GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Infineon Technologies recibió la aprobación final de financiación para su Fábrica de Energía Inteligente en Dresde, asegurando EUR 1.000 millones (USD 1.130 millones) bajo el IPCEI ME/CT; la producción comenzará en 2026.

- Agosto de 2025: TSMC inició la construcción de su instalación ESMC de EUR 10.000 millones (USD 11.300 millones) en Dresde, con el objetivo de alcanzar 40.000 obleas por mes en nodos de 28/22 nm y 16/12 nm para finales de 2027.

- Julio de 2025: Alemania amplió los controles de exportación sobre herramientas CMOS de baja temperatura y de grabado en seco, aumentando los obstáculos de licencias para los envíos de equipos de semiconductores.

- Junio de 2025: Nexperia anunció una actualización de USD 200 millones en Hamburgo para añadir líneas de producción de SiC y GaN para dispositivos de potencia.

Alcance del Informe del Mercado de Fundición de Semiconductores en Alemania

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y superiores |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y superiores | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Pure-play |

| Servicios de Fundición IDM | |

| Fab-lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores en Alemania en 2025?

El tamaño del mercado de fundición de semiconductores en Alemania es de USD 2,48 mil millones en 2025 y se proyecta que crezca hasta USD 6,8 mil millones en 2030.

¿Qué aplicación contribuye más ingresos?

Las aplicaciones automotrices generaron el 41,4% de los ingresos en 2024, reflejando la sólida base de fabricación de vehículos de Alemania.

¿Qué nodo de proceso se está expandiendo más rápido?

El segmento de 10/7/5 nm y por debajo se está expandiendo a una CAGR del 30,3% hasta 2030 debido a la IA y las arquitecturas vehiculares centralizadas.

¿Por qué es estratégico el corredor Dresde–Magdeburgo?

El corredor agrupa fábricas, proveedores y 81.000 trabajadores cualificados, reduciendo el tiempo de ciclo y los costos logísticos.

¿Cómo impactan los subsidios de la UE en la intensidad de capital?

Los incentivos de la Ley de Chips reducen la intensidad de capital del 70–80% de los ingresos al 40–50%, haciendo que las fábricas alemanas sean competitivas a nivel mundial.

¿Qué limita la expansión de capacidad a corto plazo?

La escasez de mano de obra cualificada y los cuellos de botella en la red eléctrica reducen la velocidad de puesta en marcha y añaden gastos de capital incrementales.

Última actualización de la página el: