Tamaño y Participación del Mercado de Vacunas Neumocócicas en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

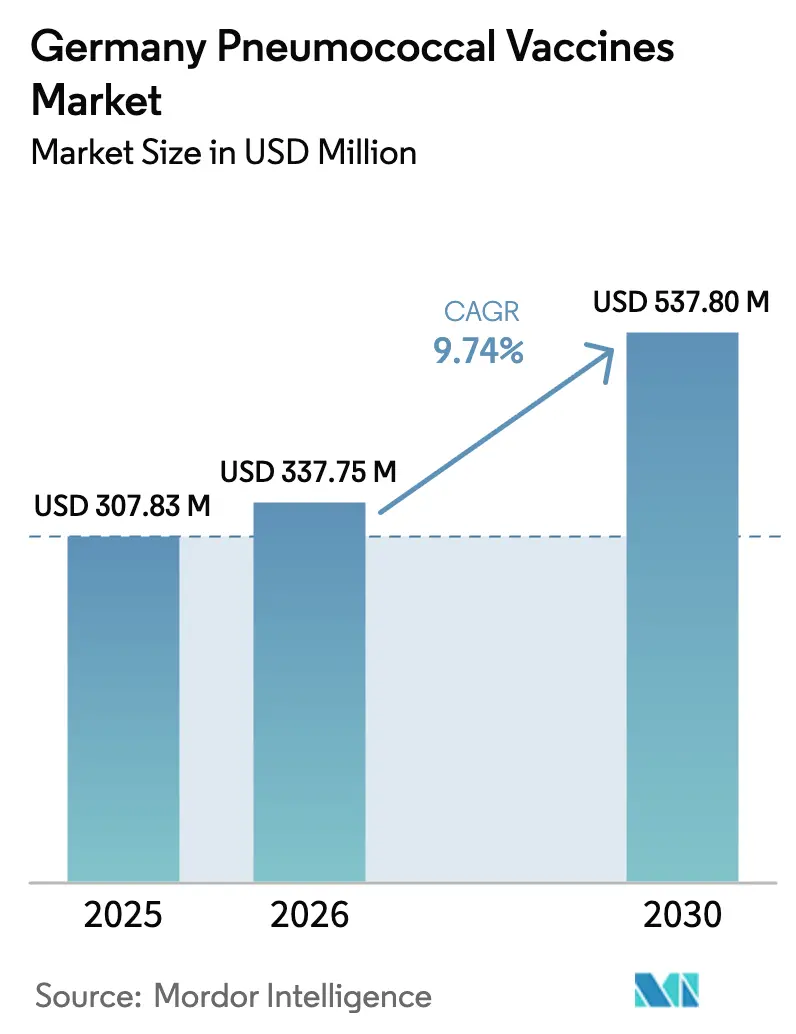

| Tamaño del mercado en el año base (2025) | 307.83 Millones de dólares |

| Tamaño del Mercado (2026) | 337.75 Millones de dólares |

| Tamaño del Mercado (2030) | 537.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Neumocócicas en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Vacunas Neumocócicas en Alemania crezca de 307,83 millones de USD en 2025 a 337,75 millones de USD en 2026 y se prevé que alcance los 537,80 millones de USD en 2030 a una CAGR del 9,74% durante 2026-2030.

La demanda está aumentando porque el Comité Permanente de Vacunación (STIKO) ahora recomienda la PCV20 para uso rutinario en adultos, reemplazando a la PPSV23, mientras que la Agencia Europea de Medicamentos aprobó la Capvaxive 21-valente de Merck en marzo de 2025, ampliando la protección de serotipos en los grupos de mayor edad. La adopción también se beneficia del presupuesto de inmunización de 1.200 millones de EUR de Alemania para 2026, que prioriza las vacunas neumocócicas dentro de la Estrategia Nacional de Prevención. Aun así, la baja cobertura en adultos persiste en un 21% entre los mayores de 60 a 69 años, debido a que los puntos de contacto de atención primaria siguen siendo fragmentados, especialmente en los estados federados del este rural de Alemania, donde la densidad de médicos de cabecera está un 18% por debajo de la media nacional. La intensidad competitiva está aumentando a medida que Pfizer pivota de Prevenar 13 a Prevenar 20, Merck amplía la capacidad de Capvaxive y Vaxcyte avanza con un candidato 24-valente libre de células que podría comprimir los plazos de producción y reconfigurar los precios.

Conclusiones Clave del Informe

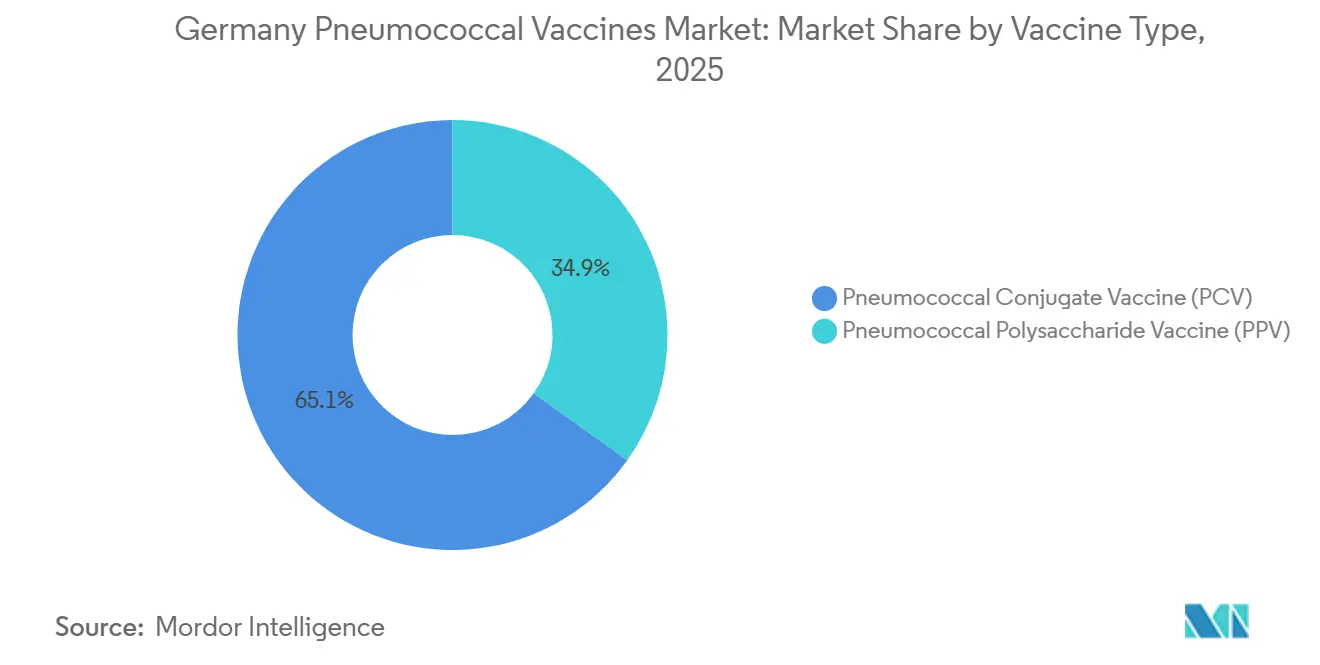

- Por tipo de vacuna, las vacunas conjugadas neumocócicas lideraron con el 65,11% de la participación del mercado de vacunas neumocócicas en Alemania en 2025, mientras que se prevé que el segmento de polisacáridos se expanda a una CAGR del 10,23% hasta 2031.

- Por producto, Prevenar 13 representó el 41,23% del tamaño del mercado de vacunas neumocócicas en Alemania en 2025, aunque Pneumovax 23 avanza a una CAGR del 11,14% hasta 2031.

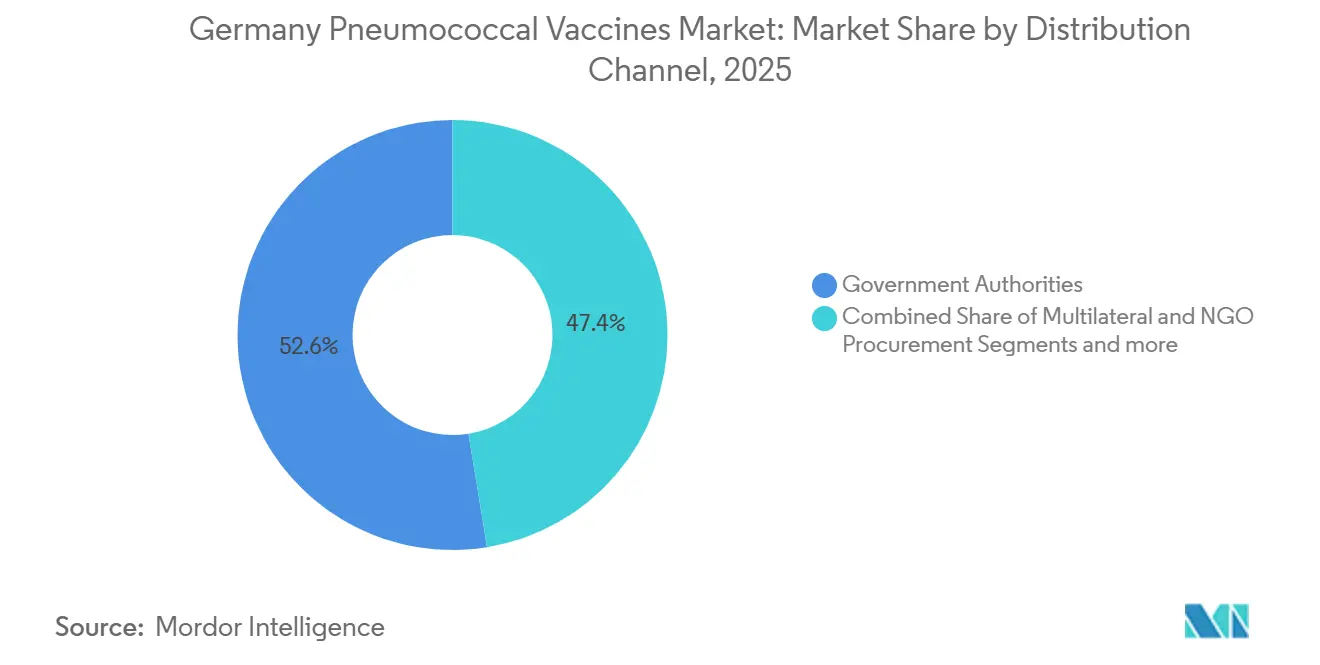

- Por canal de distribución, las autoridades gubernamentales captaron el 52,56% de los ingresos en 2025; la adquisición multilateral y de ONG es la vía de mayor crecimiento con una CAGR del 10,98% hasta 2031.

- Por grupo de edad, los adultos aportaron el 57,87% del volumen de 2025, mientras que se proyecta que el grupo pediátrico crezca a una CAGR del 12,32% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vacunas Neumocócicas en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Presupuestos Gubernamentales de Inmunización y Campañas de Concienciación | +2.1% | Nacional, con mayores asignaciones en Baviera y Baden-Württemberg | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Neumonía en Mayores de 65 Años y Grupos Pediátricos | +1.8% | Nacional, pronunciado en aglomeraciones urbanas (Berlín, Hamburgo, Múnich) | Largo plazo (≥ 4 años) |

| Rápida Implantación de PCV de Mayor Valencia (15-, 20-, 21-Valente) | +2.3% | Nacional, adopción temprana en los estados federados occidentales | Corto plazo (≤ 2 años) |

| Respaldo de Reembolso de STIKO al Programa PCV20 para Adultos | +1.6% | Nacional, implementación liderada por aseguradoras de salud estatutarias | Mediano plazo (2-4 años) |

| Programas Piloto de Vacunación en Farmacias Regionales que Amplían el Acceso de Adultos | +1.2% | Regiones piloto: Renania del Norte-Westfalia, Sajonia, Hesse | Corto plazo (≤ 2 años) |

| Recordatorios Digitales Integrados en la ePA (2027) que Mejoran la Finalización de la Serie | +0.9% | Despliegue nacional, condicionado a las tasas de participación voluntaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos Gubernamentales de Inmunización y Campañas de Concienciación

Los ministerios de salud federales y de los estados federados aumentaron la financiación de la inmunización en un 14% en 2025, destinando 1.200 millones de EUR a la adquisición de vacunas e iniciativas de concienciación que priorizan a los adultos de 60 años en adelante [1]Bundesministerium für Gesundheit, "Nationale Präventionsstrategie," bundesgesundheitsministerium.de. Las asociaciones con la Asociación Médica Alemana y los pagadores regionales produjeron campañas multimedia que destacan los riesgos de la enfermedad neumocócica invasiva, imitando las tácticas de la COVID-19 que lograron una alta cobertura entre los grupos prioritarios. El programa piloto de Baviera en 2025, que combinó incentivos para médicos de cabecera con vales para farmacias, elevó la adopción en adultos en nueve puntos porcentuales en seis meses. Si bien los incentivos financieros ayudan, la inercia conductual persiste porque la enfermedad neumocócica carece de la inmediatez que impulsó la vacunación durante la pandemia. Por lo tanto, la financiación sostenida se centrará en reforzar la percepción del riesgo y simplificar la logística de citas para convertir la concienciación en dosis completadas.

Aumento de la Incidencia de Neumonía en Mayores de 65 Años y Grupos Pediátricos

La incidencia de enfermedad neumocócica invasiva entre los alemanes de mayor edad aumentó a 18,3 por 100.000 en 2024, frente a 15,7 en 2020, una tendencia que se repite entre los niños menores de 5 años, donde las tasas alcanzaron 11,2 por 100.000 [2]Instituto Robert Koch, "Boletín Epidemiológico," rki.de. La brecha inmunitaria pospandémica y el aumento de serotipos no vacunales como el 8, el 12F y el 22F sustentaron estos incrementos, lo que llevó a STIKO a respaldar productos de mayor valencia. La cobertura de Capvaxive para los serotipos 22F y 33F ofrece una protección significativa, ya que ambos juntos representan el 19% de los casos de enfermedad neumocócica invasiva en adultos. Las hospitalizaciones relacionadas con la neumonía ya cuestan al sistema de salud estatutario alemán 3.100 millones de USD anuales, por lo que las vacunas que evitan hospitalizaciones se han convertido en un imperativo fiscal. En consecuencia, la presión epidemiológica probablemente mantendrá las formulaciones de mayor valencia en las listas de adquisición prioritaria de los estados federados.

Rápida Implantación de PCV de Mayor Valencia

Alemania adoptó los conjugados de mayor valencia a una velocidad récord en 2025. La PCV20 captó el 34% de las nuevas prescripciones para adultos en el cuarto trimestre, mientras que Capvaxive aseguró licitaciones condicionales en seis estados federados incluso en medio de restricciones de suministro. Cada serotipo adicional cuesta a los fabricantes entre 15 y 20 millones de USD en ensayos y registros, pero los datos de los ensayos muestran reducciones significativas en la enfermedad de tipo vacunal, lo que refuerza la disposición de los pagadores a aceptar precios de lista más elevados. La VAX-24 libre de células de Vaxcyte, actualmente en Fase 3, promete una liberación de lotes más rápida y un menor costo de producción, un factor que podría reconfigurar la economía competitiva si los resultados siguen siendo favorables. Por lo tanto, los comités de adquisición están recalibrando los modelos de costo-efectividad en anticipación de más participantes.

Respaldo de Reembolso de STIKO al Programa PCV20 para Adultos

La revisión de STIKO de agosto de 2025 estableció la PCV20 como estándar para adultos de 60 años en adelante y eliminó el uso rutinario de la PPSV23, cerrando una brecha de reembolso que había fragmentado la cobertura en adultos. Las aseguradoras estatutarias ahora pagan en su totalidad sin autorización previa, eliminando el elemento disuasorio del copago que anteriormente afectaba a casi una cuarta parte de los adultos elegibles. La armonización con Francia y los Países Bajos permite licitaciones multinacionales más amplias que reducen los costos unitarios entre un 8% y un 12%, aunque persiste la fricción administrativa porque los profesionales deben introducir un nuevo código de facturación que añade tiempo de consulta. La simplificación de las reclamaciones electrónicas sigue siendo una prioridad para traducir la claridad del reembolso en ganancias sostenidas de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo de Bienes Vendidos y Largo Ciclo de Fabricación Biológica | -1.4% | Global, con cuellos de botella en el suministro que afectan la adquisición alemana | Largo plazo (≥ 4 años) |

| Baja Adopción Persistente en Adultos a Pesar de las Directrices Revisadas | -1.1% | Nacional, aguda en los estados federados del este rural de Alemania | Mediano plazo (2-4 años) |

| Cautela en la Adquisición ante la Incertidumbre del Proceso de Desarrollo de mRNA-PCV | -0.8% | Nacional, que influye en las estrategias de licitación plurianuales | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Capvaxive 21-Valente Durante el Escalado | -0.6% | Nacional, restricciones temporales en 2025-2026 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Bienes Vendidos y Largo Ciclo de Fabricación Biológica

Las vacunas conjugadas requieren flujos separados de fermentación, purificación y conjugación para cada serotipo, lo que extiende la producción hasta 18 meses y eleva el costo de producción a entre 18 y 24 USD por dosis para los productos de 20 o más valencias. Cuando la planta de conjugación de Merck en Pensilvania experimentó pérdidas de rendimiento en 2025, las entregas a Alemania se retrasaron ocho semanas, lo que obligó a los compradores públicos a sustituirlas por alternativas de mayor precio y puso de manifiesto la fragilidad del suministro de fuente única.

Baja Adopción Persistente en Adultos a Pesar de las Directrices Revisadas

La cobertura entre los mayores de 60 a 69 años se mantiene estable en el 21% a pesar del reembolso total, porque el 41% de los adultos desconoce la actualización de STIKO, el 28% subestima el riesgo de la enfermedad y el 19% enfrenta barreras logísticas. Los estados federados del este rural de Alemania muestran las mayores brechas, donde la densidad de profesionales es más baja. Las intervenciones conductuales, como la programación de citas por defecto, podrían aumentar la adopción, pero la legislación alemana de protección de datos exige el consentimiento explícito, lo que limita la escalabilidad de esta táctica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Las Plataformas Conjugadas Dominan Mientras Persiste la Demanda de Polisacáridos

Las vacunas conjugadas neumocócicas mantuvieron el 65,11% de la participación del mercado de vacunas neumocócicas en Alemania en 2025, respaldadas por los calendarios pediátricos que alcanzan el 73% de finalización a los 24 meses. Su respuesta dependiente de células T genera una inmunidad duradera, una ventaja clara sobre los productos polisacáridos cuyos títulos de anticuerpos disminuyen en un plazo de cinco años. Se proyecta que el tamaño del mercado de vacunas neumocócicas en Alemania para los conjugados se expanda a medida que la PCV15 y la PCV20 de mayor valencia desplacen a la PCV13 heredada, mientras que Capvaxive añade cobertura incremental en adultos. Las vacunas polisacáridas siguen sirviendo a adultos inmunocomprometidos y a canales de exportación sensibles al costo, manteniendo el segmento relevante incluso cuando STIKO elimina gradualmente la PPSV23 para adultos mayores sanos.

El inventario residual de PPSV23 sostendrá el crecimiento del valor hasta 2027 porque algunos estados federados planean agotar las existencias antes de cambiar completamente a la PCV20. Los proveedores de conjugados se enfrentan, por tanto, a un mercado de dos velocidades: rápida adopción pediátrica de la PCV15 y migración gradual de adultos hacia la PCV20 o la PCV21. Los fabricantes que puedan flexibilizar los volúmenes entre las presentaciones pediátricas y las de adultos captarán la demanda más amplia durante el período de pronóstico.

Por Producto: La Franquicia Prevenar Bajo Presión Mientras Capvaxive Gana Terreno

Prevenar 13 ostentó el 41,23% de la participación en 2025 gracias a contratos consolidados, aunque Pfizer ha anunciado una reducción gestionada que recortará la producción para 2027 [3]Pfizer Inc., "Información del Producto Prevenar 20," pfizer.com. El tamaño del mercado de vacunas neumocócicas en Alemania vinculado a Prevenar 13 se reducirá, por tanto, a medida que los compradores pivoten hacia Prevenar 20, que ya captó un tercio de las nuevas prescripciones para adultos en el cuarto trimestre de 2025. Capvaxive de Merck se diferencia con una cobertura 21-valente que aborda la sustitución de serotipos, ganando licitaciones en seis estados federados con una prima de precio del 9%.

La CAGR prevista del 11,14% de Pneumovax 23 refleja la demanda humanitaria y de exportación, además del uso selectivo entre inmunocomprometidos. Synflorix sigue siendo una opción económica en licitaciones pediátricas sensibles al precio, pero carece de cobertura para los serotipos que actualmente impulsan la enfermedad neumocócica invasiva en Alemania, lo que limita su potencial de crecimiento. El posicionamiento competitivo depende de una valencia superior o de un menor costo; los productos de gama media como Vaxneuvance corren el riesgo de quedar en una posición difícil a menos que se reposicionen para los grupos de recuperación de cobertura.

Por Canal de Distribución: La Adquisición Pública Ancla el Volumen, las ONG se Expanden Rápidamente

Las autoridades gubernamentales distribuyeron el 52,56% de las dosis en 2025 porque las vacunas pediátricas fluyen a través de programas estatales y las reclamaciones de adultos son reembolsadas por las aseguradoras estatutarias. Sin embargo, los canales multilaterales y de ONG registrarán el crecimiento más rápido, ya que Alemania acoge a 1,8 millones de refugiados que reciben vacunas financiadas por UNICEF y Gavi. Los programas piloto en farmacias muestran potencial, pero necesitan honorarios de administración más elevados para escalar a nivel nacional.

El mercado de vacunas neumocócicas en Alemania mantendrá, por tanto, un perfil predominantemente público, pero los fabricantes que busquen la adquisición por parte de ONG deben adaptar los precios y el envasado a las especificaciones humanitarias, como viales monodosis, vida útil prolongada y logística simplificada de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Segmento Adulto Lidera, la Demanda Pediátrica se Acelera

Los adultos representaron el 57,87% del valor en 2025 porque STIKO amplió la elegibilidad a todas las personas de 60 años en adelante, además de adultos más jóvenes con enfermedades crónicas. El segmento pediátrico está preparado para el crecimiento de ingresos más rápido, impulsado por campañas de recuperación de cobertura entre migrantes con vacunación incompleta y por el aumento de la tasa de natalidad en las comunidades inmigrantes. El tamaño del mercado de vacunas neumocócicas en Alemania para el segmento pediátrico se beneficiará de la revacunación de niños que recibieron inicialmente la PCV13 y ahora son elegibles para refuerzos de mayor valencia.

Los residentes en centros de cuidados de larga duración siguen siendo insuficientemente atendidos a pesar de la alta carga de enfermedad. Los programas que envían vacunadores móviles a residencias de ancianos están demostrando una fuerte adopción, lo que sugiere una oportunidad para los proveedores dispuestos a ofrecer lotes de menor tamaño adecuados para clínicas in situ.

Análisis Geográfico

Los estados federados occidentales como Renania del Norte-Westfalia, Hesse, Renania-Palatinado y Sarre consumieron conjuntamente la mayoría de las dosis nacionales en 2025, gracias a que las densas redes de proveedores y los maduros registros digitales facilitan la adherencia. El registro integrado de Renania del Norte-Westfalia elevó la adopción de PCV20 en adultos en ocho puntos porcentuales en un año, poniendo de relieve el beneficio de los sistemas de datos coordinados. Las potencias del sur, Baviera y Baden-Württemberg, son las que más gastan per cápita en inmunización y adoptaron Capvaxive de forma agresiva, asegurando la mayor parte del suministro inicial de PCV21 de Alemania a precios premium.

Los estados federados del norte combinan extremos: Hamburgo aprovecha la densidad urbana y la adopción de la ePA para alcanzar una alta tasa de participación voluntaria, lo que permite programas de visitas domiciliarias que cubren a los adultos mayores confinados en el hogar. Mientras tanto, la escasa población de Mecklemburgo-Pomerania Occidental enfrenta largos tiempos de desplazamiento hasta los proveedores, lo que deprime la cobertura en adultos a pesar del reembolso total. Los estados federados del este se quedan aún más rezagados debido a la baja densidad de profesionales y a la reticencia residual hacia las vacunas, aunque Berlín rompe la tendencia utilizando 87 centros comunitarios de vacunación reconvertidos de las campañas contra la COVID-19.

La carga de enfermedad y la cobertura a menudo no están alineadas. Sajonia muestra una de las tasas de enfermedad neumocócica invasiva más altas, pero uno de los niveles de cobertura en adultos más bajos, lo que subraya la necesidad de clínicas móviles y la participación de las farmacias. El mayor gasto de Baviera se correlaciona con la menor incidencia de enfermedad neumocócica invasiva entre los grandes estados federados, lo que respalda el argumento fiscal a favor de la vacunación proactiva. El despliegue nacional de los recordatorios de la ePA podría reducir las brechas regionales, siempre que las tasas de exclusión voluntaria se mantengan contenidas, aunque los temores a la privacidad podrían localizar los beneficios en las áreas metropolitanas occidentales con mayor adopción tecnológica.

Panorama Competitivo

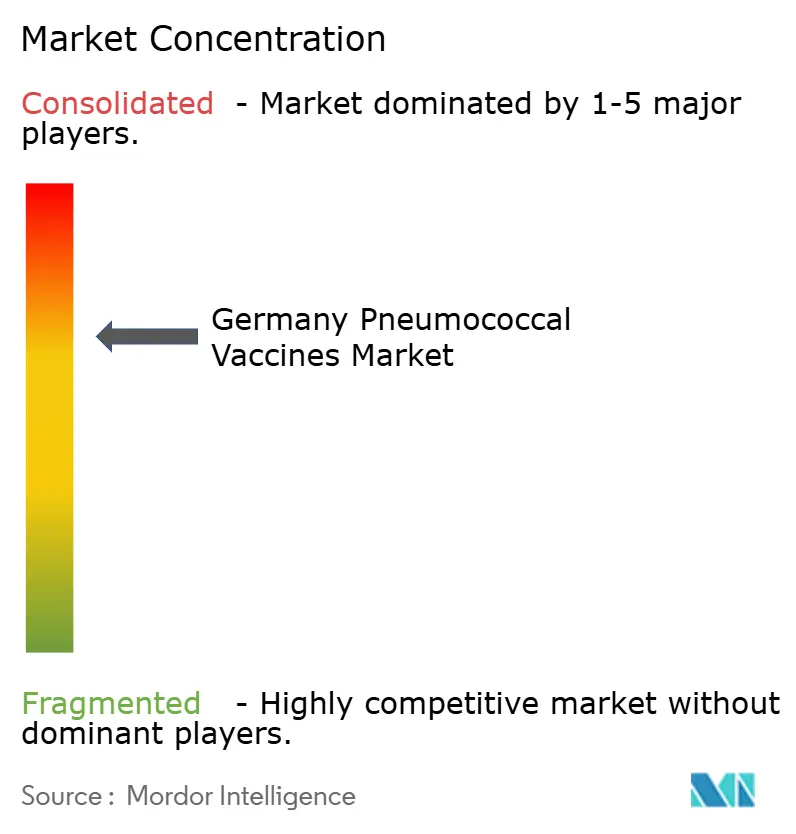

El mercado de vacunas neumocócicas en Alemania está moderadamente concentrado. Pfizer y Merck captaron la mayor parte de los ingresos en 2025, pero las expiraciones de patentes, los biosimilares y las plataformas de nueva generación están erosionando las ventajas competitivas. Pfizer está retirando Prevenar 13 en Europa para 2027 e invirtió 240 millones de EUR para duplicar la capacidad de PCV20 en Bélgica. Merck diferencia Capvaxive a través de serotipos únicos que impulsan la enfermedad emergente, y está añadiendo capacidad en Alemania para protegerse de los riesgos de sus plantas en Estados Unidos.

Las oportunidades de espacio en blanco se encuentran en los residentes de mayor edad en centros de cuidados de larga duración, donde la cobertura es de solo el 18% a pesar del alto riesgo, en formulaciones termoestables adecuadas para la logística rural, y en plataformas de mRNA que prometen actualizaciones rápidas de serotipos. El candidato de mRNA preclínico de BioNTech produjo títulos no inferiores en ratones, y Moderna inició ensayos de Fase 1 en 2025. La guía de la Agencia Europea de Medicamentos para vacunas de plataforma permite el intercambio de serotipos sin ensayos completos, lo que podría acelerar la entrada del mRNA y desplazar la ventaja competitiva de la capacidad de fermentación hacia la agilidad en el diseño y la regulación.

Los actores de nivel medio, como Synflorix de GSK, Pneumosil de Serum Institute y los candidatos próximos de SK bioscience o Walvax, se dirigen a licitaciones sensibles al costo o a canales humanitarios. El éxito depende de alcanzar precios al menos un 15% por debajo de la PCV20, demostrando al mismo tiempo una inmunogenicidad no inferior para los serotipos comunes. La seguridad del suministro seguirá siendo fundamental tras la escasez de Capvaxive en 2025, que puso de manifiesto la fragilidad de las redes de conjugación de planta única.

Líderes de la Industria de Vacunas Neumocócicas en Alemania

GlaxoSmithKline plc

Pfizer Inc.

Merck & Co., Inc

CSL Ltd.

Serum Institute of India Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vaxcyte administró las primeras dosis a participantes en el ensayo de Fase 3 OPUS-3 de VAX-31, un candidato a PCV 31-valente en adultos previamente vacunados

- Octubre de 2025: STIKO designó la PCV20 como el estándar de atención para adultos y puso fin al uso rutinario de la PPSV23 para adultos inmunocompetentes

- Marzo de 2025: La Agencia Europea de Medicamentos concedió la autorización de comercialización para la Capvaxive 21-valente de Merck, que cubre los serotipos responsables del 84% de los casos de enfermedad neumocócica invasiva en adultos alemanes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de vacunas neumocócicas en Alemania como la venta, dentro de las fronteras alemanas, de todas las vacunas conjugadas y polisacáridas que inmunizán activamente contra Streptococcus pneumoniae en grupos pediátricos, adultos y geriátricos, ya sea adquiridas por programas públicos o dispensadas a través de canales privados.

Exclusión del alcance: los paquetes profilácticos exclusivos para viajeros y las vacunas combinadas en proceso de desarrollo que aún no han recibido una autorización de comercialización alemana o de la Unión Europea quedan fuera de este dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Vacuna

- Vacuna Conjugada Neumocócica (PCV)

- Vacuna Polisacárida Neumocócica (PPV)

- Por Producto

- Prevenar 13

- Synflorix

- Pneumovax 23

- Apexxnar / Prevenar 20

- Vaxneuvance (PCV15)

- Capvaxive (PCV21, en desarrollo)

- Por Canal de Distribución

- Autoridades Gubernamentales

- Adquisición Multilateral y de ONG

- Distribuidores del Sector Privado y Farmacias

- Por Grupo de Edad

- Pediátrico

- Adultos

- Geriátrico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a médicos especialistas en enfermedades infecciosas, funcionarios regionales de salud pública y gestores de cadenas de suministro en Baviera, Renania del Norte-Westfalia y Sajonia para verificar las tasas de revacunación en adultos, los márgenes de precio típicos del sector privado y el ritmo de adopción de los productos de mayor valencia. Las encuestas estructuradas con grupos de farmacias nos ayudaron a refinar las divisiones por canal y los escalones de descuento.

Investigación Documental

Comenzamos recopilando estadísticas de epidemiología y cobertura disponibles públicamente del Instituto Robert Koch, los comunicados de STIKO, las tablas de población de Eurostat y los datos de Seguimiento de la Inmunización de la Organización Mundial de la Salud, que anclan la incidencia de la enfermedad, el tamaño del grupo objetivo y la adopción histórica. Los volúmenes de adquisición y los límites de precios se rastrearon a través de las líneas presupuestarias del Ministerio Federal de Salud, los avisos de licitación del GEMEINSAME BUNDESAUSSCHUSS y los comunicados de prensa. Los informes de las empresas y las presentaciones para inversores complementaron los precios de lista y los plazos de lanzamiento, mientras que bases de datos de pago como Dow Jones Factiva y D&B Hoovers aportaron contexto financiero. Esta lista es ilustrativa; se revisaron muchas fuentes abiertas y de suscripción adicionales.

Dimensionamiento del Mercado y Pronóstico

Se ejecutó una construcción de arriba hacia abajo desde la incidencia hasta la demanda. Los casos notificados de enfermedad neumocócica invasiva se ajustaron por infradiagnóstico, se multiplicaron por las ratios de cobertura recomendadas por STIKO y se convirtieron en dosis utilizando factores de adherencia. El valor monetario surgió de los precios de venta promedio ponderados que capturan los descuentos de adquisición pública y las primas de consultorios privados. Consolidaciones selectivas de proveedores de abajo hacia arriba validaron los totales, y se alinearon las brechas. Las variables clave modeladas incluyen la penetración de la vacunación en adultos, el tamaño de la cohorte de nacimientos pediátricos, la evolución del precio de venta promedio a medida que los conjugados de 20 y 21 valencias desplazan a la PCV13, el crecimiento del presupuesto federal de inmunización y los movimientos del tipo de cambio. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, generó la banda de pronóstico para 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos capas, verificaciones de anomalías frente a datos de envíos independientes y pruebas de coherencia por parte del cliente antes de la aprobación final. Actualizamos cada doce meses, reabriendo el modelo antes si las directrices de STIKO, los lanzamientos de productos importantes o las adjudicaciones de licitaciones modifican materialmente los datos de entrada.

Por Qué la Línea de Base de Vacunas Neumocócicas en Alemania de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, énfasis en grupos de edad y fechas de valoración. Nuestra disciplinada delimitación del alcance, la actualización anual y la selección transparente de variables reducen esta brecha para los responsables de la toma de decisiones.

Los principales factores de divergencia incluyen: algunos editores excluyen los ingresos de las clínicas privadas, otros fijan la adopción en adultos en mínimos históricos, varios se basan en precios de venta promedio estáticos de 13 valencias, y los ciclos de actualización superiores a dos años no captan las directrices posteriores a 2024 que impulsaron la demanda en adultos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 705,16 millones de USD (2025) | ||

| 209,5 millones de USD (2023) | Consultora Global A | Omite los canales privados y aplica una cobertura plana en adultos |

| 170,01 millones de USD (2018) | Asociación Industrial B | Alcance exclusivamente pediátrico, año base desactualizado, sin indexación por inflación |

Estas comparaciones demuestran que, al capturar la combinación completa de compradores, los precios de venta promedio actualizados y el último cambio de política de STIKO, Mordor ofrece una línea de base equilibrada y trazable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las ventas de vacunas neumocócicas en Alemania hasta 2031?

Se prevé que las ventas aumenten de 337,75 millones de USD en 2026 a 537,8 millones de USD en 2031 a una CAGR del 9,74%, impulsadas por cambios en las directrices y lanzamientos de mayor valencia.

¿Qué tipo de vacuna domina la demanda actual?

Los productos conjugados ostentan el 65,11% del valor porque están integrados en los calendarios pediátricos y ahora cubren la inmunización rutinaria de adultos.

¿Qué podría perturbar el segmento de conjugados antes de 2031?

Los candidatos de mRNA de BioNTech y Moderna podrían llegar al mercado después de 2028 con una producción más rápida y potencialmente menores costos, lo que llevaría a los pagadores a acortar los ciclos de licitación.

¿Qué regiones lideran y cuáles se quedan rezagadas en la cobertura de vacunación?

Baviera y Baden-Württemberg encabezan la lista gracias a un mayor gasto y a los registros digitales, mientras que Sajonia-Anhalt y Mecklemburgo-Pomerania Occidental se quedan atrás debido a las escasas redes de proveedores.

Última actualización de la página el: