Tamaño y Participación del Mercado de Envases Plásticos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 25.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

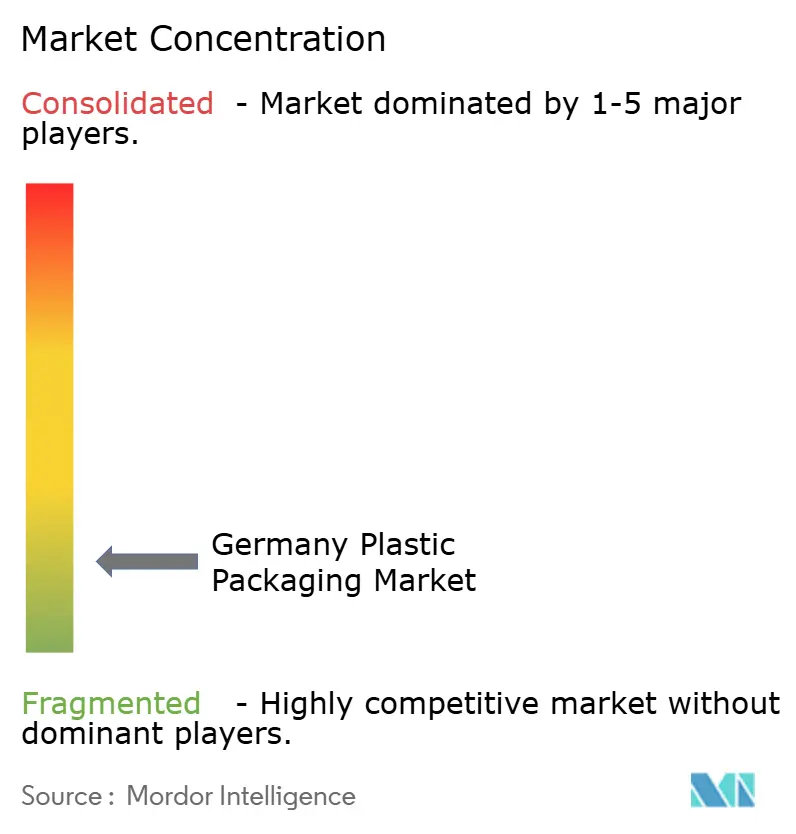

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos en Alemania por Mordor Intelligence

El tamaño del mercado de envases plásticos en Alemania fue valorado en USD 25,34 mil millones en 2025 y se estima que crecerá desde USD 26,16 mil millones en 2026 hasta alcanzar USD 30,59 mil millones en 2031, a una CAGR del 3,18% durante el período de pronóstico (2026-2031). La sólida demanda proveniente del cumplimiento de pedidos de comercio electrónico, las normas más estrictas de Responsabilidad Extendida del Productor (EPR) bajo la Verpackungsgesetz, y la rápida adopción de contenido reciclado están guiando esta expansión moderada. Los propietarios de marcas están rediseñando formatos rígidos y flexibles en torno al polietileno mono-material para superar las pruebas de clasificación por infrarrojo cercano, mientras que los embotelladores de bebidas aceleran la adopción de rPET antes del plazo de contenido reciclado de la Unión Europea para 2025. Al mismo tiempo, los impuestos propuestos sobre resinas vírgenes y las altas tarifas industriales de energía en Alemania pesan sobre los márgenes de los convertidores, lo que impulsa cambios de capacidad hacia líneas de extrusión y moldeo por soplado y estiramiento más eficientes energéticamente. La demanda constante de aplicaciones farmacéuticas de cadena de frío, respaldada por las líneas de desarrollo de biológicos y los mandatos de evidencia de manipulación, sustenta aún más el crecimiento hasta 2031.

Conclusiones Clave del Informe

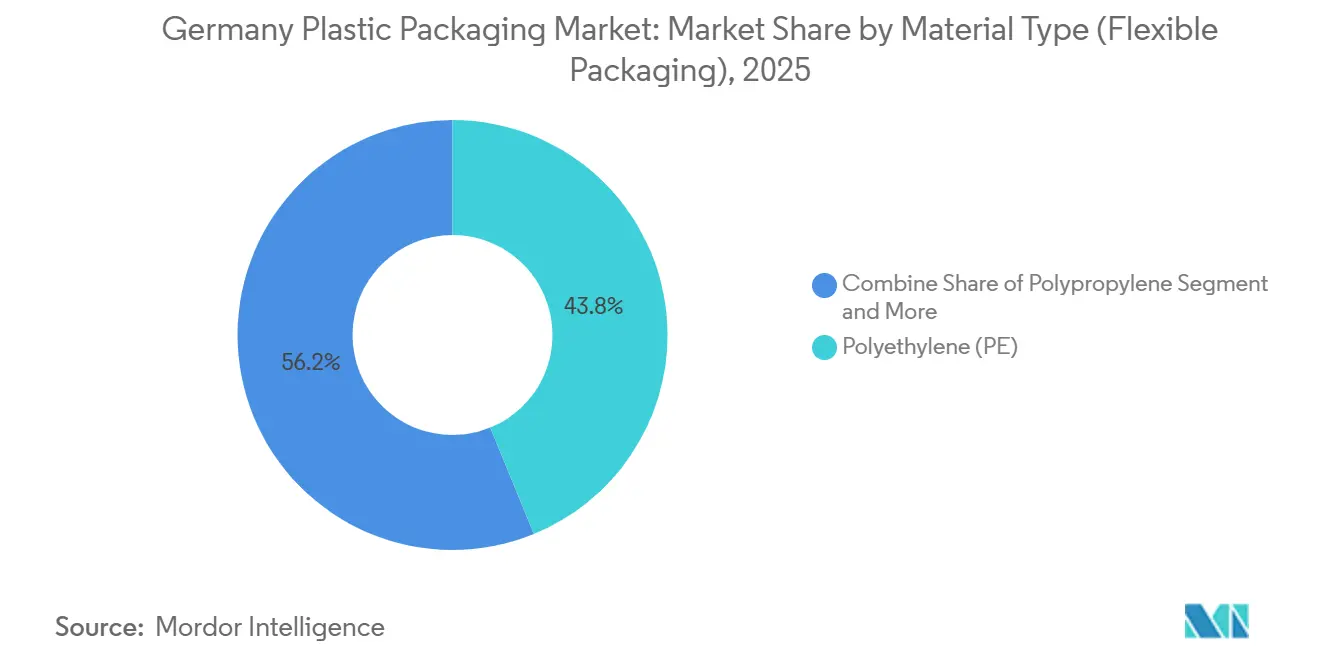

- Por material, el polietileno representó el 43,82% de la participación del mercado de envases plásticos en Alemania en 2025, mientras que se proyecta que el copolímero de etileno-alcohol vinílico registre la CAGR más rápida del 4,23% hasta 2031.

- Por tipo de envase, las botellas y frascos lideraron con una participación de ingresos del 29,43% en 2025; se prevé que las bolsas se expandan a una CAGR del 4,14% hasta 2031.

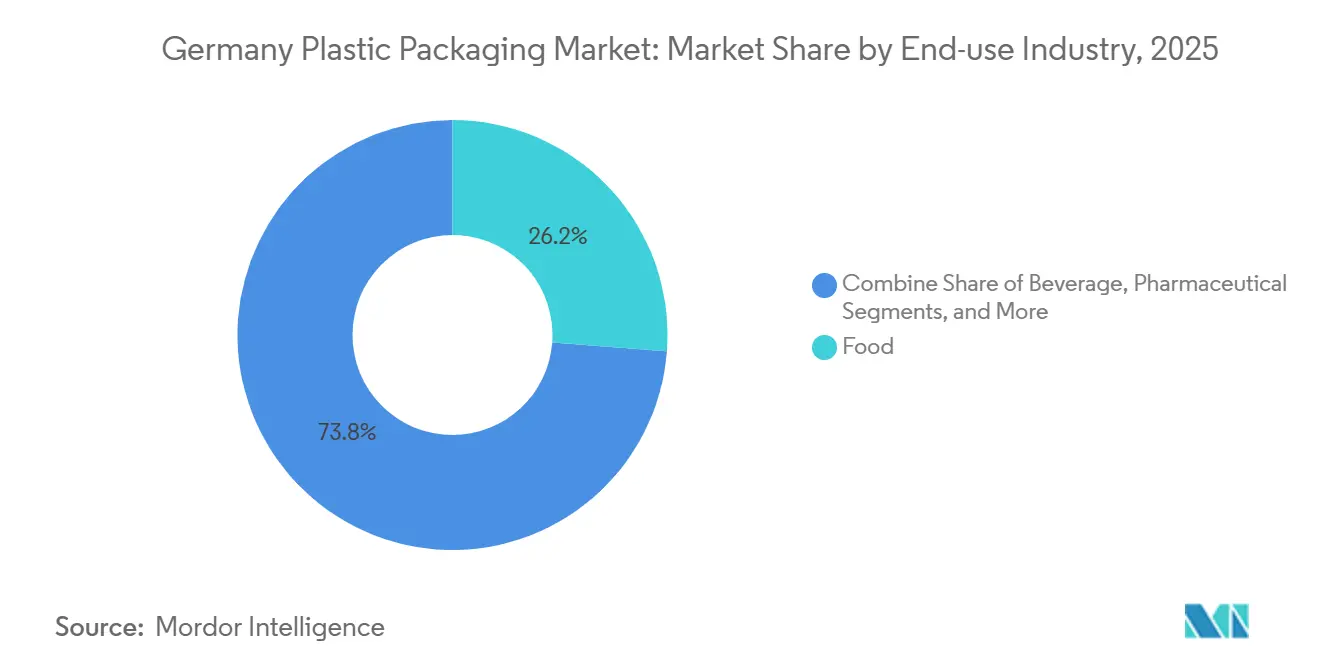

- Por uso final, la alimentación representó el 26,21% del tamaño del mercado de envases plásticos en Alemania en 2025, y las aplicaciones farmacéuticas avanzan a una CAGR del 4,57%, la más alta entre los usuarios finales.

- Por canal de distribución, las ventas directas dominaron con una participación del 57,14% en 2025, mientras que los canales indirectos están proyectados para crecer a una CAGR del 3,53% impulsados por la adopción de la contratación digital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Responsabilidad Extendida del Productor que Impulsan la Demanda de Mono-Materiales Reciclables | +1.2% | Nacional, con efecto secundario en Austria y Suiza | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Impulsa los Sobres de Envío Flexibles y Ligeros | +0.9% | Centros logísticos de Berlín, Hamburgo y Múnich | Corto plazo (≤2 años) |

| Reducción de Peso en los Sectores Automotriz e Industrial con Cambio del Metal a los Plásticos Rígidos | +0.6% | Clústeres de Baden-Württemberg y Baviera | Largo plazo (≥4 años) |

| Cuotas de Recarga Mehrweg de PET que Aceleran la Adopción de rPET | +0.8% | Regiones con alta densidad de bebidas, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Cultura de Comidas Listas para Consumir que Impulsa las Bandejas de Plástico Aptas para Microondas | +0.5% | Centros urbanos a nivel nacional | Corto plazo (≤2 años) |

| Línea de Desarrollo de Biológicos de Cadena de Frío que Amplía la Demanda de Viales y Blisteres de Plástico de Grado Médico | +0.7% | Centros farmacéuticos de Hesse y Baviera | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Responsabilidad Extendida del Productor que Impulsan la Demanda de Mono-Materiales Reciclables

La Verpackungsgesetz de Alemania obliga ahora a que cada envase puesto en el mercado esté registrado en la base de datos LUCID y cuente con el respaldo financiero de un operador de sistema dual, con multas por incumplimiento que pueden alcanzar los EUR 200.000 (USD 216.000). Las crecientes cuotas de reciclaje de plásticos, ya en el 63% para el flujo general y fijadas en el 90% para las botellas de PET para 2025, han obligado a los convertidores a reemplazar los laminados de múltiples materiales con alternativas de mono-PE o mono-PP que superan la clasificación óptica por infrarrojo cercano. La demanda de películas reciclables certificadas supera, por tanto, el crecimiento total del mercado, recompensando a los actores integrados verticalmente que operan líneas internas de lavado y peletizado. Se espera que el próximo Reglamento de la Unión Europea sobre Envases y Residuos de Envases, que establece normas de diseño de reciclabilidad para tintas, etiquetas y cierres a partir de 2030, amplifique este impulso.

Auge del Comercio Electrónico que Impulsa los Sobres de Envío Flexibles y Ligeros

El comercio minorista en línea alemán superó los EUR 86,7 mil millones (USD 94,0 mil millones) en 2023, enviando más de 4.500 millones de paquetes e impulsando una demanda urgente de sobres de polietileno coextruido que reducen el peso de transporte entre un 40-60% en comparación con el cartón corrugado.[1]Bundesverband E-Commerce und Versandhandel, "Datos del Mercado de Comercio Electrónico Alemán 2023," bevh.org Los proveedores logísticos en Berlín, Hamburgo y Múnich informan que los sobres más ligeros de mono-PE permiten ganancias de densidad de carga de aproximadamente un 12-15% por camión, reduciendo directamente las declaraciones de emisiones de Alcance 3 requeridas bajo la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea. Mercados como Amazon y Zalando deben ahora verificar que todos los vendedores externos registren sus envases en LUCID, acelerando las ventas de sobres certificados por RecyClass a través de canales digitales indirectos. Los convertidores que ofrecen un 30% de contenido reciclado posconsumo (PCR) ya disfrutan de renovaciones de contratos premium a medida que los propietarios de marcas se preparan para obligaciones de contenido reciclado más estrictas en 2027-2030.

Reducción de Peso en los Sectores Automotriz e Industrial con Cambio del Metal a los Plásticos Rígidos

Los fabricantes de vehículos alemanes produjeron 4,1 millones de unidades en 2023 y enfrentan un límite de emisiones promedio de flota de 95 g/km a partir de 2025. Los fabricantes de automóviles utilizan polipropileno reforzado con fibra de vidrio para reemplazar el acero y el aluminio más pesados en paneles de puertas, sustratos de tableros y carcasas de baterías, logrando ahorros de peso de hasta el 40% y extendiendo la autonomía de los vehículos eléctricos entre 8 y 12 km por carga. Estas resinas ligeras y rígidas se utilizan en envases de transporte industrial, donde las cajas reutilizables de HDPE desplazan a los contenedores de acero en la logística justo a tiempo. Los proveedores que garantizan un 25% de contenido de rPP para componentes no visibles para 2026 ya han asegurado contratos plurianuales con integradores de sistemas de primer nivel con sede en Baviera.

Cuotas de Recarga Mehrweg de PET que Aceleran la Adopción de rPET

El sistema de depósito-retorno de Alemania registró una tasa de recuperación de botellas de PET del 98,5% en 2024, desbloqueando 450.000 t de materia prima posconsumo.[2]Deutsche Pfandsystem GmbH, "Estadísticas de Retorno de Botellas de PET 2024," dpg-pfandsystem.de Sin embargo, la capacidad de reciclaje mecánico todavía está por detrás de la demanda en aproximadamente un 15-20%, lo que lleva a los convertidores a importar escamas de grado alimentario de Polonia, Rumanía y Escandinavia con primas de EUR 150-250/t sobre la resina virgen. Las nuevas líneas de botella a botella en Austria y Francia tienen como objetivo cerrar esta brecha, mientras que los embotelladores de bebidas aumentan los pedidos de preformas más pesadas en formatos de PET Mehrweg (rellenables) que soportan entre 15 y 20 ciclos de reutilización. Estas dinámicas elevan el valor del rPET, pero también impulsan la inversión temprana en rutas de reciclaje químico que califican como contenido reciclado bajo la contabilidad de balance de masa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto Propuesto de EUR 0,80 por kg sobre Plásticos en Alemania que Infla los Precios de la Resina Virgen | -0.8% | Nacional, comercio transfronterizo con Polonia y la República Checa | Corto plazo (≤2 años) |

| Cambio hacia la Fibra Liderado por Minoristas que Reduce la Participación de los Plásticos en las Estanterías | -0.5% | Cadenas de tiendas de descuento a nivel nacional | Mediano plazo (2-4 años) |

| Altos Costos de Electricidad en Alemania que Elevan los Márgenes de Conversión | -0.4% | Nacional, agudo en el moldeo por soplado y la extrusión de alta intensidad energética | Corto plazo (≤2 años) |

| Suministro Limitado de rPCR de Grado Alimentario que Limita los Objetivos de Contenido Reciclado | -0.6% | Nacional, dependencia de importaciones de Europa del Este y Escandinavia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto Propuesto de EUR 0,80 por kg sobre Plásticos en Alemania que Infla los Precios de la Resina Virgen

Un gravamen doméstico que refleje el impuesto de la Unión Europea sobre plásticos elevaría los costos del polietileno y el polipropileno entre un 8-12% si se produjera una traslación completa, en un momento en que los convertidores ya enfrentan primas por contenido reciclado.[3]Eurostat, "Precios Industriales de la Electricidad 2025," ec.europa.eu/eurostat Algunos procesadores importan resina de mercados vecinos, pero el flete y las próximas divulgaciones bajo el Mecanismo de Ajuste en Frontera por Carbono erosionan gran parte de esta ventaja de precios. La incertidumbre también desincentiva el gasto de capital en líneas de extrusión de resina virgen, redirigiendo los fondos hacia asociaciones de reciclaje y plantas piloto de reciclaje químico.

Cambio hacia la Fibra Liderado por Minoristas que Reduce la Participación de los Plásticos en las Estanterías

Aldi, Lidl y otras cadenas de supermercados de descuento tienen como objetivo una reducción del 20-30% en plásticos para 2025, sustituyendo las bandejas de PET por cartones corrugados o alternativas de fibra moldeada en los pasillos de productos frescos y panadería.[4]Lidl Deutschland, "Informe de Sostenibilidad 2024," lidl.de Si bien la adopción de fibra enfrenta limitaciones de barrera a la humedad, ya ha reducido la demanda de PET rígido y poliestireno en tasas de dos dígitos bajos en 2024. Los convertidores que sirven a marcas de alimentos frescos deben ahora codesarrollar bandejas de mono-material con recubrimientos de barrera delgada que compitan en costo y reciclabilidad, o arriesgarse a ser excluidos del canal de descuento dominante del país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Polietileno Mantiene el Liderazgo en Medio de Reformulaciones Impulsadas por el Cumplimiento Normativo

El polietileno aseguró el 43,82% de la participación del mercado de envases plásticos en Alemania en 2025 gracias a su bajo costo y reciclabilidad comprobada. La demanda se concentra en películas de mono-PE que satisfacen la clasificabilidad de la VerpackG y en botellas de HDPE para el cuidado del hogar, ambos segmentos beneficiándose de un suministro estable de resina y flujos maduros de reciclaje mecánico. El polipropileno es el material de trabajo para cajas rígidas y vasos de lácteos termoformados, con convertidores que experimentan con grados de copolímero de alto impacto que soportan programas de reutilización de 100 ciclos. El copolímero de etileno-alcohol vinílico, aunque representa menos del 3% del consumo total, registra la CAGR más rápida del 4,23% gracias a su rendimiento de transmisión de oxígeno ultralow en bolsas de comidas listas refrigeradas y blisteres farmacéuticos. La disponibilidad limitada de rPCR de grado alimentario en Alemania limita la penetración del rPET más allá de las bebidas, aunque las resinas certificadas por balance de masa de Austria y Francia apoyan un progreso incremental. El PVC que contiene cloro permanece confinado a usos de nicho en tubería médica y mangas termorretráctiles, bajo un escrutinio regulatorio y de eliminación persistente.

El dominio del polietileno también refleja los movimientos de los convertidores hacia jerarquías de material de familia única que simplifican la recuperación. El envoltorio de confitería de mono-PE aprobado por RecyClass de Südpack, lanzado en 2024, ejemplifica esta trayectoria, combinando una penetración de oxígeno de <10 cc/m²/día con una fácil detección por infrarrojo cercano. Los proveedores de polipropileno también lanzan soluciones de película fundida que eliminan las capas de sellado de polietileno, garantizando la reciclabilidad total de la construcción de PP. Mientras tanto, empresas químicas como BASF y Borealis escalan las asignaciones de balance de masa, permitiendo a los propietarios de marcas reclamar contenido reciclado sin alterar las propiedades físicas de la resina. Colectivamente, estas iniciativas refuerzan el cambio del mercado de envases plásticos en Alemania hacia poliolefinas compatibles con el cumplimiento normativo hasta 2031.

Por Tipo de Envase: Las Botellas Anclan los Ingresos, las Bolsas Lideran el Impulso de Crecimiento

Las botellas y frascos capturaron el 29,43% del valor en 2025, impulsados por las líneas de bebidas y farmacéuticas que aprovechan la infraestructura de depósito de retorno del 98,5% de Alemania. Las crecientes cuotas de recarga para el PET Mehrweg elevan las preformas más pesadas, amortiguando los ingresos incluso cuando los volúmenes unitarios se estabilizan. Las películas y envolturas siguen siendo esenciales para la estabilización de cargas en palés, aunque el segmento de más rápido crecimiento son las bolsas, con una CAGR prevista del 4,14%. La adopción del comercio electrónico y los kits de comida de una sola porción favorece los formatos de pie ligeros que reducen las emisiones de transporte hasta en un tercio en comparación con las bandejas rígidas. Las bandejas rígidas y las cajas tipo clamshell enfrentan presión de los programas de fibra de los minoristas de descuento, aunque las bandejas mono de polipropileno que cumplen con las directrices de RecyClass ofrecen un camino defensivo.

Los palés y las cajas industriales prosperan en los circuitos de suministro automotriz donde las versiones de HDPE y PP reemplazan las alternativas de acero, satisfaciendo los objetivos de CO₂ de los fabricantes de equipos originales y eliminando el gasto en anticorrosión. Los subsistemas de cierre y dispensación innovan en torno a los requisitos de tapas unidas bajo la Directiva de la Unión Europea sobre Plásticos de Un Solo Uso, con la tapa de HDPE 100% reciclado de Berry Global comercializada en líneas nacionales de cola en 2024. En todas las categorías, el tamaño del mercado de envases plásticos en Alemania gana resiliencia al alinear el diseño con la reciclabilidad, la reducción de peso y los requisitos de estantería de los minoristas.

Por Industria de Uso Final: La Alimentación Domina, el Sector Farmacéutico Marca el Ritmo

La alimentación mantuvo una participación del 26,21% del tamaño del mercado de envases plásticos en Alemania en 2025, abarcando confitería, lácteos y productos frescos. Los fabricantes de aperitivos impulsan una demanda constante de envolturas de BOPP a prueba de humedad, mientras que las marcas de yogur pivotan hacia vasos de mono-PP que superan las auditorías de clasificabilidad. Sin embargo, el consumo farmacéutico avanza al ritmo más rápido, con una CAGR del 4,57% a medida que proliferan las líneas de desarrollo de biológicos. Las vacunas de ARNm y los anticuerpos monoclonales requieren viales de polímero irrompibles y jeringas precargadas que soporten el tránsito a -80 °C, una característica añadida por Gerresheimer y otros especialistas médicos. Los embotelladores de bebidas continúan invirtiendo en PET rellenable y de un solo uso, equilibrando pesos más ligeros frente a umbrales crecientes de contenido reciclado. Los cosméticos se envasan en botellas de rPE y rPP que transmiten mensajes de sostenibilidad sin comprometer la estética. Los usuarios industriales, incluidos los tambores químicos y los contenedores intermedios a granel, adoptan sistemas de HDPE reutilizables para reducir los costos del ciclo de vida.

El nicho de alimentos para mascotas puede reformatearse en bolsas de pie retortables, reduciendo la masa del envase entre un 60-70%. Mientras tanto, la sustitución de fibra por parte de los minoristas está moderando el uso de cajas tipo clamshell de poliestireno rígido en los pasillos de productos frescos, aunque las preocupaciones continuas sobre la vida útil impiden una conversión a gran escala. En general, la agilidad de los materiales y el cumplimiento normativo impulsan la dinámica de uso final dentro del mercado de envases plásticos en Alemania.

Por Canales de Distribución: La Contratación Directa Lidera, la Intermediación Digital Escala

Los canales de venta directa representaron el 57,14% de los ingresos en 2025 porque los propietarios de marcas valoran el suministro garantizado de resina, el codesarrollo técnico y las especificaciones de contenido reciclado acordadas. Los convertidores con líneas de lavado y escamado integradas verticalmente aseguran compromisos de volumen plurianuales de líderes en bebidas y cuidado personal, reforzando la duradera estructura de contratos del mercado de envases plásticos en Alemania. Sin embargo, se proyecta que los canales indirectos se expandan a una CAGR del 3,53% hasta 2031, impulsados por plataformas basadas en la nube que agregan la demanda de pequeñas y medianas empresas. Los distribuidores almacenan blisteres médicos precalificados y bolsas de impresión personalizada, ofreciendo envíos al día siguiente desde centros en Fráncfort y Leipzig.

Las marcas de cosméticos más pequeñas, las empresas emergentes de alimentos naturales y los vendedores de mercados de terceros recurren cada vez más a estos intermediarios para eludir los obstáculos de pedidos mínimos. Sin embargo, la falta de un soporte profundo en ciencias de materiales limita los canales indirectos en productos farmacéuticos altamente regulados y alimentos sensibles a la barrera. A medida que se intensifica la aplicación de la EPR, ambas rutas deben verificar el registro en LUCID y la certificación RecyClass, igualando las cargas de cumplimiento mientras preservan sus respectivas propuestas de valor en el mercado de envases plásticos en Alemania.

Análisis Geográfico

Renania del Norte-Westfalia, Baviera y Baden-Württemberg generaron colectivamente casi el 60% de la demanda nacional en 2025, reflejando densos clústeres de grandes empresas de bienes de consumo, fabricantes de equipos originales automotrices y embotelladores de bebidas. El corredor químico de Düsseldorf canaliza resinas de polietileno y polipropileno de manera constante hacia líneas de películas flexibles que sirven a productos de cuidado personal y farmacéuticos, mientras que la infraestructura logística de Colonia redistribuye los envases terminados por toda Europa continental. Múnich e Ingolstadt anclan la demanda automotriz de Baviera de cajas reutilizables de HDPE y piezas de PP reforzado con fibra de vidrio para el compartimento del motor, apoyando una CAGR superior al promedio dentro del mercado regional de envases plásticos en Alemania. Los proveedores del área de Stuttgart reflejan esa tendencia, con carcasas de módulos de baterías moldeadas por inyección que ganan terreno a medida que escala la producción de vehículos eléctricos.

Los puertos del norte en Hamburgo y Bremen facilitan la importación de escamas de PCR de Escandinavia y los Países Bajos, que luego se alimentan en operaciones adyacentes de botella a botella que abastecen a las marcas nacionales de cola y agua mineral. Los estados federados del este, liderados por Sajonia y Turingia, atraen a extrusores de películas de nivel medio que buscan menores costos laborales y proximidad a las bases de resina polacas y checas. A pesar de las poblaciones de consumidores locales más pequeñas, estas plantas disfrutan de flujos de exportación estables hacia Austria y Suiza, donde las normas de EPR al estilo de la VerpackG impulsan la demanda de formatos reciclables de estándar alemán. Las regiones rurales se centran en tambores agrícolas y aplicaciones de sacos a granel, registrando ganancias más lentas pero constantes vinculadas a cadenas de suministro agrícolas modernizadas.

Las tarifas industriales de energía siguen siendo entre un 25-30% superiores al promedio de la Unión Europea, erosionando los márgenes para el moldeo por soplado de alta intensidad energética, aunque inspirando inversiones en paneles solares en tejados y cogeneración de biogás que podrían reducir la brecha después de 2028. La integración del Mecanismo de Ajuste en Frontera por Carbono a partir de 2026 también limita el arbitraje de resinas no pertenecientes a la Unión Europea más baratas, reforzando los circuitos de circularidad local. En conjunto, la diversidad geográfica amortigua al mercado de envases plásticos en Alemania frente a perturbaciones regulatorias o de costos localizadas, al tiempo que fomenta la especialización específica por región.

Panorama Competitivo

El mercado de envases plásticos en Alemania en 2025 se mantuvo moderadamente concentrado, con los cinco principales convertidores controlando aproximadamente el 35-40% de los ingresos. Los principales actores llevaron a cabo expansiones de capacidad y actualizaciones tecnológicas para asegurar la materia prima y satisfacer la demanda especializada: Amcor profundizó sus capacidades de cadena de frío a través de Moda Systems y líneas de lavado cautivas para pellets de rPE, ALPLA invirtió EUR 50 millones para ampliar su planta de botella a botella austriaca para el suministro de rPET, y Gerresheimer puso en marcha una instalación de viales de Clase ISO 7 de EUR 35 millones dirigida a productores de biológicos que buscan alternativas poliméricas al vidrio.

Los convertidores de tamaño mediano como Südpack y Constantia Flexibles capitalizaron la ciencia de recubrimientos de barrera para entregar envolturas de mono-PE con penetración de oxígeno por debajo de 10 cc/m²/día, un atributo decisivo para los clientes de confitería bajo las auditorías de reciclabilidad de la VerpackG. Las asociaciones estratégicas también se centraron en el acceso a materias primas circulares, con Constantia y BASF pilotando aceites de pirólisis de balance de masa, y Eastman preparando una planta de renovación de poliéster para exportar rPET a los convertidores alemanes a partir de 2026. Mientras tanto, empresas emergentes de contratación digital como Packiro agregaron pedidos de pequeñas y medianas empresas, desafiando los modelos de distribuidores tradicionales al ofrecer calculadoras de CO₂ transparentes y documentación instantánea de RecyClass.

Las actualizaciones de equipos también remodelaron el panorama competitivo, ya que los convertidores se desplazaron hacia la extrusión totalmente eléctrica y el curado ultravioleta por LED para reducir el consumo de energía hasta en un 30%, protegiendo los márgenes en el costoso entorno energético de Alemania. Con la participación combinada de los principales actores todavía por debajo del 50%, los especialistas regionales en blisteres farmacéuticos, híbridos de fibra moldeada y tambores industriales conservaron espacio para prosperar, manteniendo una rivalidad e innovación saludables en todo el mercado.

Líderes de la Industria de Envases Plásticos en Alemania

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Gerresheimer AG

Alpla Werke Alwin Lehner GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: BASF puso en marcha una planta piloto de reciclaje químico de EUR 120 millones (USD 132 millones) en Ludwigshafen, suministrando aceite de pirólisis de grado alimentario a los convertidores alemanes de películas flexibles bajo contratos de balance de masa hasta 2028.

- Febrero de 2026: Mondi introdujo una bolsa de pie de polipropileno mono-material que contiene un 35% de contenido reciclado posconsumo, que superó las pruebas de retorta para alimentos húmedos para mascotas y entró en producción comercial en su planta de extrusión de Halle.

- Enero de 2026: Gerresheimer firmó un acuerdo de cinco años con BioNTech para entregar hasta 200 millones de viales de polímero de cadena de frío anuales desde la instalación de Essen, cubriendo futuros volúmenes de vacunas de ARNm.

- Enero de 2026: Berry Global puso en marcha una línea de peletizado de HDPE reciclado de 25.000 t en Schweinfurt, elevando su capacidad alemana de resina reciclada a 65.000 t por año.

Alcance del Informe del Mercado de Envases Plásticos en Alemania

El Informe del Mercado de Envases Plásticos en Alemania está segmentado por Tipo de Material (Plástico Rígido: Polietileno, Polipropileno, Tereftalato de Polietileno, Cloruro de Polivinilo, Poliestireno y Poliestireno Expandido, Otro Plástico Rígido; Plástico Flexible: Polietileno, Polipropileno Biorientado, Polipropileno Fundido, Cloruro de Polivinilo, Etileno-Alcohol Vinílico, Otro Plástico Flexible), Tipo de Envase (Rígido: Botellas y Frascos, Bandejas y Cajas Tipo Clamshell, Palés y Cajas, Otro; Flexible: Bolsas, Sacos y Bolsas de Transporte, Películas y Envolturas, Otro), Industria de Uso Final (Alimentación, Bebidas, Farmacéutica, Cosméticos y Cuidado Personal, Industrial, Alimentos para Mascotas y Cuidado Animal, Otro), Canales de Distribución (Ventas Directas, Ventas Indirectas) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |

| Otro Plástico Rígido | |

| Plástico Flexible | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Cloruro de Polivinilo (PVC) | |

| Etileno-Alcohol Vinílico (EVOH) | |

| Otro Plástico Flexible |

| Envases de Plástico Rígido | Botellas y Frascos |

| Bandejas y Cajas Tipo Clamshell | |

| Palés y Cajas | |

| Otros Envases de Plástico Rígido | |

| Envases de Plástico Flexible | Bolsas |

| Sacos y Bolsas de Transporte | |

| Películas y Envolturas | |

| Otros Envases de Plástico Flexible |

| Alimentación | Confitería y Aperitivos |

| Panes y Cereales | |

| Productos Frescos | |

| Productos Lácteos | |

| Otros Productos Alimenticios | |

| Bebidas | Agua Embotellada |

| Jugos y Néctares | |

| Bebidas a Base de Lácteos | |

| Bebidas Carbonatadas Refrescantes | |

| Otras Bebidas | |

| Farmacéutica | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Alimentos para Mascotas y Cuidado Animal | |

| Otra Industria de Uso Final |

| Canales de Venta Directa |

| Canales de Venta Indirecta |

| Por Tipo de Material | Plástico Rígido | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Cloruro de Polivinilo (PVC) | ||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | ||

| Otro Plástico Rígido | ||

| Plástico Flexible | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Etileno-Alcohol Vinílico (EVOH) | ||

| Otro Plástico Flexible | ||

| Por Tipo de Envase | Envases de Plástico Rígido | Botellas y Frascos |

| Bandejas y Cajas Tipo Clamshell | ||

| Palés y Cajas | ||

| Otros Envases de Plástico Rígido | ||

| Envases de Plástico Flexible | Bolsas | |

| Sacos y Bolsas de Transporte | ||

| Películas y Envolturas | ||

| Otros Envases de Plástico Flexible | ||

| Por Industria de Uso Final | Alimentación | Confitería y Aperitivos |

| Panes y Cereales | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Otros Productos Alimenticios | ||

| Bebidas | Agua Embotellada | |

| Jugos y Néctares | ||

| Bebidas a Base de Lácteos | ||

| Bebidas Carbonatadas Refrescantes | ||

| Otras Bebidas | ||

| Farmacéutica | ||

| Cosméticos y Cuidado Personal | ||

| Industrial | ||

| Alimentos para Mascotas y Cuidado Animal | ||

| Otra Industria de Uso Final | ||

| Por Canales de Distribución | Canales de Venta Directa | |

| Canales de Venta Indirecta | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de envases plásticos en Alemania para 2031?

Se proyecta que el mercado alcance USD 30,59 mil millones en 2031, avanzando a una CAGR del 3,18% entre 2026 y 2031.

¿Qué material lidera los volúmenes en los envases plásticos alemanes actualmente?

El polietileno es el más grande, representando el 43,82% de los ingresos totales en 2025 gracias a sus ventajas en reciclabilidad y costo.

¿Por qué las bolsas están ganando terreno más rápido que las bandejas o las botellas?

El comercio electrónico y las marcas de kits de comida prefieren bolsas de pie ligeras que reducen las emisiones de transporte hasta en un tercio en comparación con las bandejas rígidas.

¿Cómo están influyendo las normas de depósito-retorno en el diseño de botellas?

Las cuotas de Mehrweg y los mandatos de contenido reciclado de la Unión Europea impulsan preformas de PET más pesadas y rellenables, y aceleran los contratos de adquisición de rPET.

¿Qué frena el crecimiento a pesar de la demanda estable de los consumidores?

Un impuesto propuesto de EUR 0,80 por kg sobre plásticos, los altos precios industriales de la energía y el cambio de los minoristas hacia formatos de fibra comprimen los márgenes de los convertidores.

¿Qué regiones dentro de Alemania muestran la mayor demanda de envases?

Renania del Norte-Westfalia, Baviera y Baden-Württemberg generan conjuntamente casi el 60% del consumo nacional de envases plásticos.

Última actualización de la página el: