Tamaño y Participación del Mercado de Negro de Carbón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

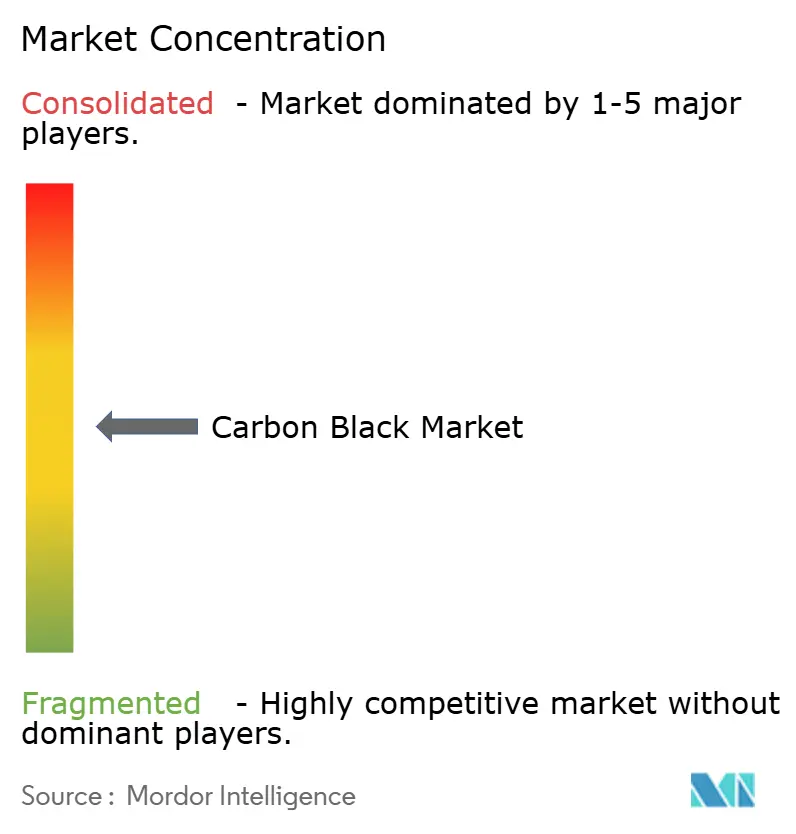

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Negro de Carbón por Mordor Intelligence

Se espera que el mercado de negro de carbón crezca de USD 24,61 mil millones en 2025 a USD 25,95 mil millones en 2026 y se prevé que alcance USD 33,82 mil millones en 2031 a una CAGR del 5,44% durante 2026-2031. La fuerte demanda procedente del refuerzo de neumáticos, la composición de plásticos, los electrodos de baterías y los revestimientos de alto rendimiento ancla un crecimiento sostenido del volumen, al tiempo que permite una transición gradual de la mezcla hacia grados especiales prémium. Las adiciones de capacidad en toda la región Asia-Pacífico sustentan la expansión de la producción, aunque la volatilidad de las materias primas y el aumento de los requisitos de sostenibilidad obligan a los productores a adoptar un control de costes más estricto y a innovar en los procesos. La mayor electrificación acelera la adopción de grados conductores, y los avances en procesos como la pirólisis de metano por plasma reconfiguran el posicionamiento competitivo. El mercado de negro de carbón continúa captando valor como insumo de material crítico para las cadenas de suministro de movilidad tradicional y de almacenamiento de energía emergente.

Conclusiones Clave del Informe

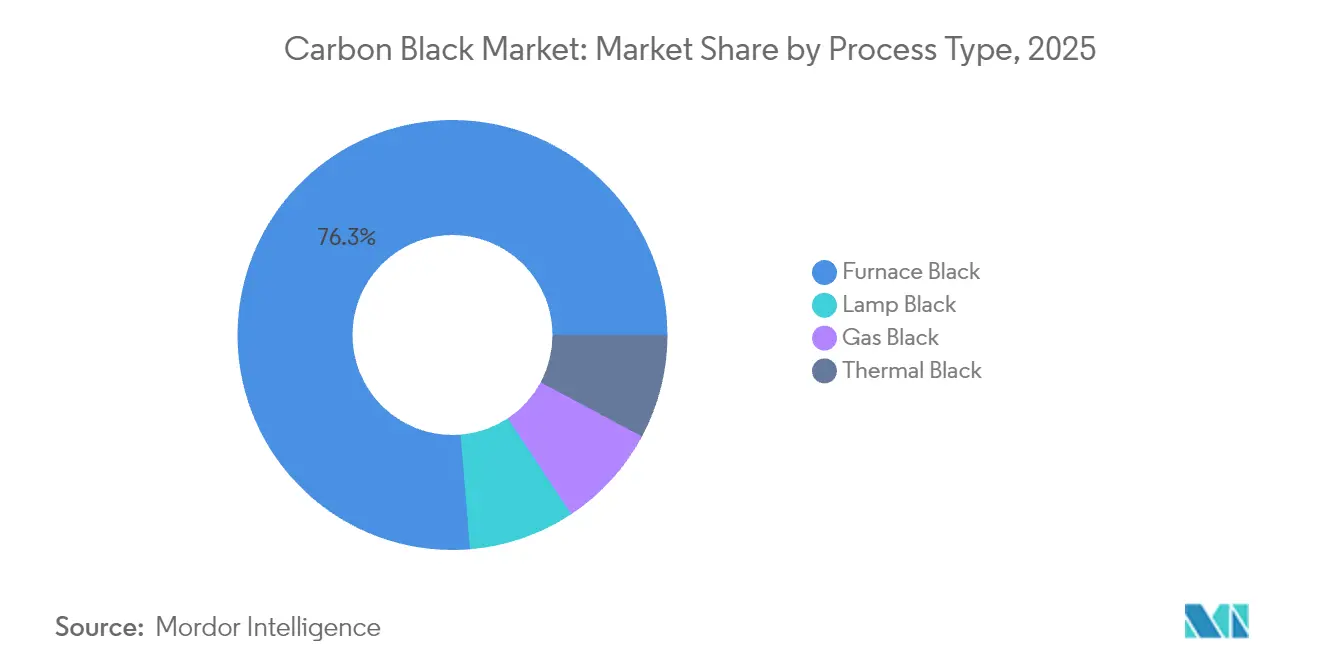

- Por tipo de proceso, el negro de horno acaparó el 76,30% de la participación del mercado de negro de carbón en 2025. Se prevé que el negro de lámpara se expanda a una CAGR del 7,35% hasta 2031, la más rápida entre los tipos de proceso.

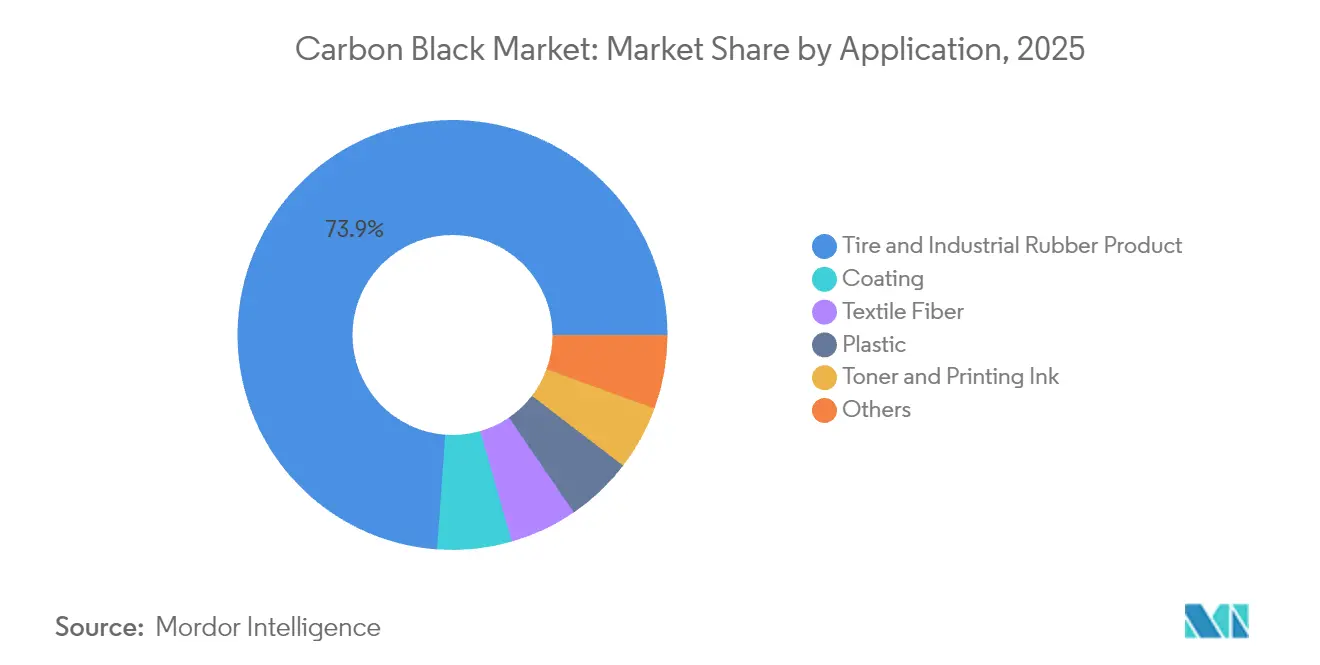

- Por aplicación, el segmento de neumáticos y caucho industrial capturó el 73,85% del tamaño del mercado de negro de carbón en 2025. Se proyecta que las aplicaciones de revestimiento registren una CAGR del 6,92% entre 2026 y 2031, la más alta dentro de la combinación de aplicaciones.

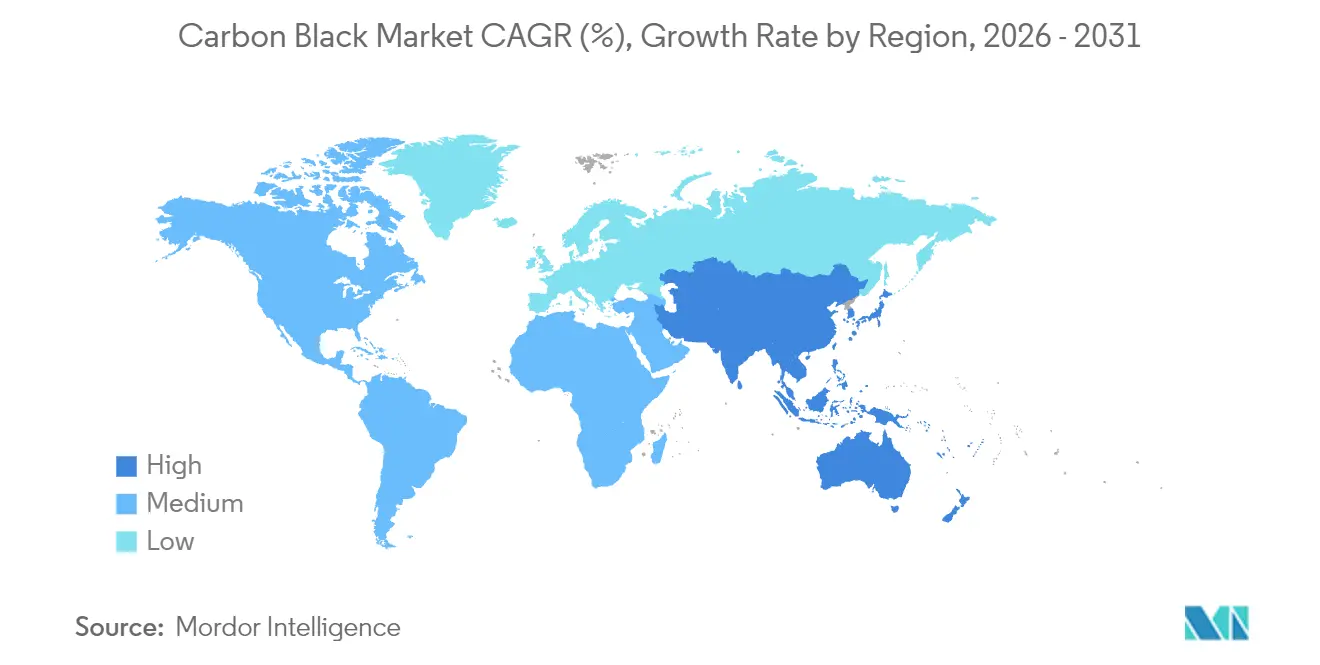

- Asia-Pacífico dominó con el 61,85% de la cuota de ingresos del mercado de negro de carbón en 2025 y avanza a una CAGR del 5,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Negro de Carbón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión de la capacidad de fabricación de neumáticos | +1.8% | Núcleo en Asia-Pacífico, con proyección hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de negros estándar a negros especiales | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda impulsada por la electrificación de grados conductores | +0.9% | Global, liderado por China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Negros de metano por plasma de bajo carbono | +0.6% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Aumento de la producción de vehículos eléctricos | +0.7% | Global, centros de fabricación de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la capacidad de fabricación de neumáticos, especialmente en la región Asia-Pacífico

Las nuevas plantas de neumáticos en China, India y el Sudeste Asiático continúan asegurando contratos de compra plurianuales de negro de carbón que sustentan patrones de demanda predecibles. Las continuas adiciones de capacidad en China de Yokohama ejemplifican cómo los grandes complejos de neumáticos estimulan inversiones paralelas en unidades de negro de carbón cercanas, reduciendo los costes logísticos y fomentando modelos de entrega justo a tiempo. La agrupación regional eleva la densidad de demanda de negro de carbón y respalda las economías de escala que benefician a los productores de negro de horno. Los proveedores con operaciones certificadas por ISO 14001 obtienen el estatus de proveedor preferido, consolidando la cuota entre las instalaciones con cumplimiento ambiental[1]ISO, "Sistemas de Gestión Ambiental ISO 14001," iso.org. El vínculo estructural entre la producción de neumáticos y el consumo de negro de carbón proporciona, por lo tanto, un suelo de demanda que suaviza los ciclos de ingresos y facilita la planificación de capital a largo plazo.

Rápida transición de negros estándar a negros especiales

Los requisitos de los fabricantes de equipos originales para una menor resistencia a la rodadura y una mayor conductividad impulsan a los fabricantes de neumáticos a adoptar grados especiales que generan primas del 40-60% sobre los negros de horno de uso corriente. Estas formulaciones especiales mejoran la eficiencia del combustible y prolongan la vida útil de la banda de rodadura, generando así beneficios de rendimiento cuantificables que superan el coste incremental. Los productores que invierten en modificación superficial propia y en configuraciones de horno ultramodernas obtienen ventajas sostenibles en un nicho de mayor margen. La diferenciación técnica y los protocolos de cualificación de clientes crean costes de cambio que refuerzan la vinculación con los proveedores, mientras que la cuota de envíos de especialidades en el mercado de negro de carbón aumenta de manera constante cada año. La estrecha integración entre los equipos de investigación y desarrollo y los diseñadores de neumáticos acelera el giro hacia los grados avanzados.

Demanda impulsada por la electrificación de grados conductores/acetileno

Los electrodos de baterías de iones de litio requieren aditivos altamente conductores para minimizar la resistencia interna, y el negro de acetileno ofrece una morfología de partículas superior para este cometido. A medida que la producción de vehículos eléctricos se dispara, los fabricantes de baterías especifican negros de carbono de alta pureza y bajo contenido en cenizas con distribuciones granulométricas estrechas, elevando los obstáculos de cualificación que solo un subconjunto de productores puede superar. Orion Engineered Carbons respondió eliminando cuellos de botella en la capacidad de grados conductores y aseguró nuevos acuerdos de suministro que diversifican los ingresos más allá de los volúmenes cíclicos de neumáticos. El flujo de demanda resultante se desvincula de las métricas automotrices tradicionales, alineando el crecimiento con trayectorias seculares de electrificación e impulsando el reequilibrio de la cartera de productos en todo el mercado de negro de carbón.

Los negros de metano por plasma de bajo carbono obtienen créditos de los fabricantes de equipos originales

La pirólisis de metano por plasma convierte el gas natural en negro de carbón sólido e hidrógeno con una intensidad de CO₂ notablemente inferior a la de los procesos de horno. La planta comercial de Monolith Materials, respaldada por una garantía de préstamo del Departamento de Energía de USD 1,04 mil millones, posiciona a la empresa para capturar primas de créditos de carbono y flujos de ingresos por hidrógeno que compensan la mayor intensidad de capital. Los fabricantes de equipos originales de automoción y electrónica incorporan cada vez más datos de emisiones de Alcance 3 en la puntuación de adquisiciones, otorgando a los proveedores de bajo carbono una ventaja competitiva. Una ampliación exitosa podría catalizar una adopción más amplia, obligando a los operadores consolidados a reevaluar sus hojas de ruta tecnológicas e incorporar métricas de sostenibilidad en sus propuestas de valor en todo el mercado de negro de carbón.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.8% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites de emisiones de CO₂/HAP | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Variabilidad de la calidad del negro de carbón recuperado | -0.3% | Mercados con mandatos de reciclaje de neumáticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas

La producción de negro de carbón depende en gran medida de materias primas carbonáceas como el alquitrán de hulla y el fuelóleo residual, que pueden representar hasta el 50% del coste operativo total. El Índice de Precios al Productor de productos de carbono y grafito escaló de forma pronunciada a finales de 2024, comprimiendo los márgenes antes de que pudieran entrar en vigor las cláusulas contractuales de traslado. Las plantas dependientes de importaciones se enfrentan a una exposición adicional al flete que amplía los diferenciales de precios regionales e influye en el arbitraje de flujos comerciales. Los productores integrados con acuerdos de suministro a largo plazo protegen parcialmente sus ganancias, mientras que los compradores en el mercado spot soportan oscilaciones de beneficios que influyen en las paradas de mantenimiento y la utilización de la capacidad. Las estrategias eficaces de cobertura y aprovisionamiento son, por lo tanto, esenciales para estabilizar los flujos de caja en todo el mercado de negro de carbón.

Límites regulatorios sobre emisiones de CO₂/HAP procedentes de hornos

El Mecanismo de Ajuste en Frontera por Carbono de la UE introduce aranceles sobre el carbono incorporado en bienes importados de alta intensidad de carbono, elevando los costes de destino para el negro de horno enviado a Europa desde plantas más antiguas. En América del Norte se están considerando expansiones similares de supervisión mediante el endurecimiento de las normas de la EPA sobre emisiones de combustión industrial[2]EPA, "Regulaciones Ambientales," epa.gov. Los productores deben instalar depuradores de gases y optimizar los controles de combustión para cumplir umbrales permisibles más bajos de hidrocarburos aromáticos policíclicos, lo que con frecuencia desencadena desembolsos de capital que suponen un desafío para las instalaciones próximas al final de su vida útil. Los costes de cumplimiento favorecen a las unidades más nuevas y de alta eficiencia y aceleran la racionalización de la capacidad obsoleta, pudiendo frenar el crecimiento global de la producción hasta que los activos de reemplazo entren en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: El Dominio del Negro de Horno Enfrenta Presión de las Especialidades

El negro de horno representó el 76,30% de los ingresos de 2025, poniendo de manifiesto su versatilidad y competitividad económica en los segmentos centrales de neumáticos y artículos de caucho. No obstante, el tamaño del mercado de negro de carbón en las aplicaciones de horno se enfrenta a una deriva gradual de cuota a medida que los procesos especiales ganan terreno. El negro de lámpara, respaldado por una CAGR prevista del 7,35% hasta 2031, se beneficia de una morfología de alta superficie específica inherente que proporciona una conductividad superior en electrónica y revestimientos para almacenamiento de energía. El negro de gas mantiene su uso en tintas de fina dispersión, mientras que el negro térmico sirve a mezclas de polímeros de nicho que requieren baja estructura. La entrada disruptiva de la tecnología de pirólisis de metano por plasma amplía la paleta de procesos al ofrecer una vía de bajas emisiones alineada con los marcos de contabilidad de carbono de los fabricantes de equipos originales.

Las respuestas competitivas incluyen modernizaciones de reactores modulares que permiten la producción de grados semiespeciales dentro de las líneas de horno existentes. Cabot Corporation y Birla Carbon están pilotando controles avanzados de inyección de alimentación para ajustar la distribución granulométrica e incrementar los índices de estructura sin necesidad de nuevos procesos. Una adaptación exitosa preserva las ventajas de escala al tiempo que captura la migración de valor hacia los productos especiales. A medida que la ASTM desarrolla una clasificación unificada para el negro de carbón recuperado, los productores de negro de horno podrán incorporar estrategias de mezcla de rCB para cumplir los objetivos de circularidad sin comprometer el rendimiento del compuesto. En general, la coexistencia de procesos de uso corriente y especiales impulsa un modelo de crecimiento de doble vía dentro del mercado de negro de carbón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Estabilidad del Segmento de Neumáticos Permite el Crecimiento del Revestimiento

El segmento de neumáticos y caucho industrial suministró el 73,85% de la demanda de 2025, anclando la planificación de producción a largo plazo y los ciclos de recuperación de capital. Al mismo tiempo, se proyecta que el segmento de revestimiento avance a una robusta CAGR del 6,92% hasta 2031, la más rápida dentro de la combinación. Esta tendencia ilustra el reequilibrio estratégico de las ventas impulsadas por volumen hacia ofertas diferenciadas que generan márgenes prémium. La composición de plásticos sigue siendo una salida estable a medida que los fabricantes de automóviles buscan interiores y paneles exteriores más ligeros que requieren negros protectores contra los rayos UV. Los volúmenes de tóner e tinta de impresión presentan una tendencia plana en medio de la digitalización, aunque los grados ultrafinos especializados mantienen precios defensibles.

Los formuladores de revestimientos especifican cada vez más negros de carbón tratados que proporcionan alta negrura, puesta a tierra eléctrica y durabilidad ante los rayos UV, cualidades no disponibles a partir de tintes o pigmentos solos. Productos como el Continua SCM de Birla Carbon atienden a sistemas de pintura conductora utilizados en el blindaje contra interferencias electromagnéticas y carcasas de baterías. Las estrictas normativas sobre compuestos orgánicos volátiles también favorecen los negros de alta pureza que permiten un menor uso de disolventes. Las fibras textiles adoptan el negro de carbón por sus propiedades antiestáticas, abriendo bolsas de demanda incremental que diversifican los flujos de ingresos. En conjunto, estos cambios elevan la densidad de valor de cada tonelada vendida y reducen la exposición a los ciclos de producción automotriz, mejorando la resiliencia de los beneficios en todo el mercado de negro de carbón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 61,85% de los ingresos globales en 2025, sustentado por la concentración de la fabricación de neumáticos en China y la expansión de grados especiales en India, y se prevé que registre una CAGR del 5,85% hasta 2031. China integra grandes plantas de neumáticos con unidades adyacentes de negro de carbón, logrando eficiencias en materia prima y logística que refuerzan la competitividad regional. Himadri Speciality Chemical de India añadió 70.000 MTPA de capacidad prémium en 2024, señalando una transición desde el suministro de uso corriente hacia polvos de mayor margen para neumáticos de alto rendimiento y componentes de baterías. Japón y Corea del Sur aportan liderazgo tecnológico, mientras que las economías del Sudeste Asiático ofrecen mano de obra rentable y una demanda interna de automóviles en crecimiento.

América del Norte registra un consumo maduro aunque estable, impulsado por la demanda de neumáticos de reposición, los revestimientos de alto rendimiento y la adopción temprana de procesos de bajas emisiones. La instalación de plasma de Nebraska de Monolith Materials introduce una base de suministro alternativa alineada con los objetivos de adquisición ecológica, mientras que Cabot Corporation aprovecha sus plantas especializadas en Estados Unidos para trasladar los costes inflacionarios sin una pérdida de volumen significativa. Los incentivos para baterías de la Ley de Reducción de la Inflación respaldan indirectamente el crecimiento de los grados conductores, proporcionando un viento de cola estructural para el mercado de negro de carbón en la región.

Europa hace hincapié en la sostenibilidad y las aplicaciones especiales, con el Mecanismo de Ajuste en Frontera por Carbono que fomenta la producción localizada o el abastecimiento preferencial de proveedores de bajo carbono. Los límites sobre las emisiones de HAP y CO₂ aceleran la modernización o el cierre de los hornos heredados. Los productores con sistemas avanzados de postratamiento mantienen el acceso al mercado y negocian primas de precios que compensan los gastos de cumplimiento.

América del Sur, Oriente Medio y África representan colectivamente una cuota menor, pero exhiben bolsas de alto crecimiento vinculadas a la expansión del ensamblaje automotriz y a una industrialización más amplia. La recuperación automotriz de Brasil impulsa la producción local de neumáticos, lo que estimula la inversión en producción interna de negro de carbón. Los actores de Oriente Medio aprovechan la integración de materias primas petroquímicas para proponer nuevas unidades de horno, aunque la demanda aguas abajo aún está por detrás de la escala de Asia-Pacífico. Los sectores de revestimientos y minería de Sudáfrica requieren negros de dispersión especiales, aunque la volatilidad cambiaria nubla la planificación de capital. En conjunto, estas regiones ofrecen opcionalidad de expansión a medida que los mercados primarios maduran, permitiendo a los productores diversificados equilibrar los ciclos regionales dentro del mercado global de negro de carbón.

Panorama regulatorio

El cumplimiento de emisiones sigue siendo la principal palanca regulatoria para la fabricación de negro de humo, con la Agencia de Protección Ambiental de EE. UU. regulando el sector bajo las Normas Nacionales de Emisión de Contaminantes Peligrosos del Aire para la Producción de Negro de Humo (40 CFR Parte 63, Subparte YY), incluidas normas finalizadas en 2021 para fuentes principales y de área. Paralelamente, los requisitos de recopilación de información y monitoreo vinculados a las normas de aire de fuentes fijas mantienen la presión sobre los productores para documentar controles de contaminantes, incluidos los HAP y las emisiones relacionadas con la combustión, lo que afecta el ritmo de modernización y las prácticas operativas en los activos de hornos heredados.

En la Unión Europea, el negro de humo se encuentra dentro del marco REACH/CLP y está registrado ante la Agencia Europea de Sustancias y Mezclas Químicas (ECHA). Al mes de marzo de 2025, la ECHA aplazó la evaluación de la sustancia negro de humo bajo el Plan de Acción Continuo Comunitario (CoRAP) hasta 2027, manteniendo el registro y el mantenimiento del expediente como aspectos centrales para los proveedores que abastecen a Europa. Las autorizaciones regulatorias específicas de producto también dan forma al acceso en etapas posteriores, incluida la notificación de sustancia de contacto alimentario de la FDA de EE. UU. (FCN 2420) recibida por Cancarb Limited en febrero de 2025 para un grado específico de negro de humo térmico utilizado en condiciones definidas de contacto con alimentos, lo que crea una barrera de cumplimiento para aplicaciones sensibles a la seguridad en polímeros y elastómeros.

Análisis de la cadena de valor

La cadena de valor del negro de humo comienza con materias primas de hidrocarburos, como el aceite de decantación FCC, el alquitrán de hulla y el alquitrán del craqueador de etileno. Estas materias primas se convierten luego mediante procesos de horno (dominante), térmicos, de lámpara o de gas, seguidos de peletización y envasado para el envío a granel o en bolsas a compuestistas y usuarios finales, incluidos fabricantes de neumáticos, bienes de caucho industrial, plásticos, recubrimientos, tintas y clientes de materiales para baterías. El abastecimiento de materias primas y la disponibilidad de energía siguen siendo las mayores palancas de costo y continuidad, ya que los ciclos de mantenimiento de refinerías y las interrupciones en corrientes residuales pueden ajustar la oferta, mientras que la congestión portuaria y las restricciones logísticas a granel afectan tanto los flujos entrantes de materia prima como las entregas salientes de negro de humo.

En etapas posteriores, los requisitos de calificación y la documentación de sostenibilidad influyen cada vez más en la selección de proveedores, agregando pasos como trazabilidad, contabilidad de balance de masa y certificación de terceros para insumos circulares o biocirculares. Esto se refleja en medidas de 2026 para incorporar aceite de pirólisis de neumáticos (TPO) en cadenas de suministro certificadas, incluida Orion S.A. iniciando la producción de negro de humo circular en su planta certificada ISCC PLUS en Qingdao, y en expansiones integradas verticalmente que refuerzan la seguridad de suministro, como el aumento de capacidad de negro de humo de Balkrishna Industries Limited a 360.000 TMA. Los patrones comerciales también son relevantes, destacándose que India se convirtió en el mayor proveedor de negro de humo de la UE en 2024 (aproximadamente 150.000 toneladas exportadas), lo que aumenta la importancia de la logística de exportación y la preparación en materia de cumplimiento para los envíos con destino a Europa.

Panorama Competitivo

La industria del negro de carbón sigue siendo moderadamente fragmentada. Los temas estratégicos incluyen la integración vertical para la seguridad de las materias primas, la expansión regional junto con las huellas de los clientes, y las alianzas de investigación y desarrollo que aceleran los ciclos de cualificación. Las asociaciones entre fabricantes de negro de carbón y empresas de baterías para vehículos eléctricos acortan los plazos de creación de prototipos e integran a los proveedores en las hojas de ruta de química de próxima generación. Las fusiones y adquisiciones siguen siendo una vía viable hacia la capacidad de grados especiales, aunque el escrutinio regulatorio sobre emisiones y circularidad puede influir en las valoraciones de las operaciones. Los proveedores de negro de carbón recuperado compiten por cumplir con las normas ASTM D36, con el objetivo de suministrar material sostenible para formulaciones de neumáticos de gama media. En general, el liderazgo tecnológico y las credenciales de sostenibilidad determinan cada vez más la ventaja competitiva en el mercado de negro de carbón.

Líderes de la Industria del Negro de Carbón

Cabot Corporation

Birla Carbon (Aditya Birla Group)

Orion Engineered Carbons S.A.

Tokai Carbon Co. Ltd

Jiangxi Black Cat Carbon Black Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grados de alta pureza y conductivos diseñados para baterías, plásticos conductivos y recubrimientos funcionales presentan un espacio en blanco comparativamente más claro, donde los obstáculos de calificación y las necesidades de consistencia reducen el grupo de proveedores. Inversiones recientes y relevantes apuntan a adiciones activas de capacidad e impulsos de productos hacia estos segmentos de mayor margen, incluida la puesta en marcha por parte de Himadri Speciality Chemical de una línea de negro de humo especial de 70.000 TPA en abril de 2026 (llevando su capacidad especial a 130.000 TPA) y la puesta en marcha por PCBL Limited de una línea de producción de negro de humo especial de 20.000 TMA en Mundra en junio de 2026. En conjunto, estas medidas respaldan una migración más amplia de la cartera desde volúmenes principalmente de refuerzo de neumáticos hacia aplicaciones orientadas al rendimiento.

El negro de humo circular y de menor carbono también ofrece una vía procesable basada en rutas de materia prima certificada y proyectos de circuito cerrado. Orion S.A. inició la producción de negro de humo circular en una planta certificada ISCC PLUS en Qingdao en junio de 2026 utilizando TPO como materia prima, y Pirelli North America inició un proyecto de reciclaje de neumáticos en circuito cerrado en mayo de 2026 que utiliza negro de humo recuperado certificado ISCC PLUS suministrado por Bolder Industries. Además, programas de proveedores como el lanzamiento en mayo de 2026 por parte de Birla Carbon del Material Carbonáceo Sostenible (SCM) Continua 8030 en el subcontinente indio muestran vías de comercialización que combinan afirmaciones de sostenibilidad con desempeño en la aplicación. Esto respalda la premiumización donde las adquisiciones de fabricantes de equipos originales y compuestistas solicitan cada vez más trazabilidad y documentación relacionada con emisiones.

Desarrollos recientes del sector

- Junio de 2026: Orion S.A. comenzó la producción de grados de negro de humo circular en su planta certificada ISCC PLUS de Qingdao, China, utilizando aceite de pirólisis de neumáticos como materia prima. Esto amplía las vías de materia prima circular disponibles comercialmente para aplicaciones especiales y de alto rendimiento y eleva el nivel de exigencia en trazabilidad para las adquisiciones de negro de humo en cadenas de suministro vinculadas a Asia.

- Julio de 2025: Orion S.A. anunció planes para descontinuar entre 3 y 5 líneas de producción de negro de humo de bajo rendimiento en América y EMEA para fines de 2025. Esta racionalización concentra la producción en activos más competitivos y respalda un cambio de cartera hacia grados de mayor valor, a medida que el cumplimiento de emisiones y los costos operativos presionan a las líneas más antiguas.

- Abril de 2024: Orion S.A. inició la construcción de una nueva instalación en La Porte, Texas, para producir aditivos conductivos a base de acetileno. El proyecto refuerza las opciones de suministro norteamericanas de carbonos conductivos para electrodos de baterías y respalda ciclos de calificación de clientes más estrictos en aplicaciones impulsadas por la electrificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor del negro de humo vendido para usos finales como neumáticos y otros productos de caucho, plásticos, tintas y tóners, recubrimientos, fibra textil y otros usos industriales. Incluye rutas de producción comunes como negro de horno, negro de gas, negro de lámpara y negro térmico.

Exclusiones del alcance: excluimos los productos terminados en etapas posteriores (por ejemplo, neumáticos, piezas de caucho moldeadas y embalajes impresos) y contamos únicamente el valor del material negro de humo.

Descripción general de la segmentación

- Por Tipo de Proceso

- Negro de Horno

- Negro de Gas

- Negro Térmico

- Negro de Lámpara

- Por Aplicación

- Neumático y Producto de Caucho Industrial

- Plástico

- Tóner e Tinta de Impresión

- Revestimiento

- Fibra Textil

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una visión clara de los grupos de demanda y las señales de oferta, y luego se verifica que la narrativa sea coherente entre regiones. Se utilizaron fuentes públicas para anclar la realidad básica de los neumáticos, el procesamiento de caucho, la producción de plásticos y la actividad de recubrimientos, que impulsan la mayor parte del consumo de negro de humo.

Las fuentes habitualmente consultadas incluyen estadísticas industriales y comerciales oficiales (como UN Comtrade para flujos comerciales), datos gubernamentales de manufactura y energía (como la EIA de EE. UU. para indicadores vinculados a materias primas), y series de producción industrial publicadas por oficinas nacionales de estadística. También utilizamos contexto técnico y normativo de organismos como ASTM International, además de artículos revisados por pares y bases de datos de patentes para comprender los cambios de proceso (incluidos los grados especiales y conductivos). Los informes anuales de empresas, las presentaciones a inversores y la prensa sectorial de buena reputación aportan señales de capacidad, paradas y expansión, y una suscripción paga centrada en las finanzas de las empresas, junto con otra centrada en comercio a nivel de envíos, ayuda a validar direccionalmente donde las series públicas son escasas. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con productores, distribuidores, compuestistas de caucho, participantes de la cadena de valor de neumáticos, formuladores de plásticos y recubrimientos, y algunos expertos vinculados a equipos y materias primas. Utilizamos estos insumos para confirmar qué aplicaciones están creciendo más rápido, cómo se mueven los precios con la mezcla de materia prima y grado, y dónde había que ajustar los supuestos de utilización de capacidad por región.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | APAC: 41% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 55% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción de neumáticos, la actividad de caucho industrial, la transformación de plásticos, la producción de tintas y recubrimientos, y las balanzas comerciales se traducen en un grupo implícito de demanda de negro de humo utilizando factores de intensidad típicos y desgloses de grado. Una vez formada esta primera aproximación, los resultados se verifican cruzadamente mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de aplicación con bandas de precios representativas, controles de canal para países fuertemente importadores, y pruebas de coherencia de los totales frente a rangos conocidos de capacidad y utilización regional.

Algunos insumos importan más que otros y se manejaron con cuidado, incluidos los movimientos de precios vinculados a materias primas, el cambio de participación entre grados estándar y especiales, los cambios en la penetración de neumáticos radiales y los ciclos de reemplazo, y las adiciones de capacidad regional con el momento de la puesta en marcha. Cuando aparecen vacíos en países más pequeños, utilizamos indicadores proxy como la producción de bienes de caucho y el consumo aparente a partir del comercio, y luego alineamos la intensidad implícita por unidad con la retroalimentación de expertos.

Para el pronóstico, se utiliza análisis de escenarios, seguido de una simple verificación de regresión que relaciona la demanda con las tendencias de producción de neumáticos e industrial y con los factores de precios observados. Los supuestos se finalizan luego de alinearlos con lo que esperan los entrevistados en cuanto a utilización, adopción de grados especiales y volatilidad a corto plazo en insumos clave.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluido si el consumo implícito coincide con la actividad regional de neumáticos y caucho, y si el comportamiento de precios y mezcla de grados coincide con lo observado en el comercio y los comentarios de las empresas. Si alguna región muestra un salto inusual, se rastrea el factor causante hasta la variable subyacente, y el supuesto se reelabora o se vuelve a validar mediante llamadas de seguimiento antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para confirmar la integridad matemática, la consistencia de unidades y que el tratamiento de divisas se aplique de manera uniforme a lo largo del tiempo. El conjunto de datos se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de capacidad, cambios de política o paradas prolongadas. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de negro de humo de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados pueden variar incluso cuando se refieren al mismo material, porque las reglas de conteo subyacentes no siempre están alineadas. Las diferencias suelen provenir de qué se incluye en el alcance, cómo se trata el precio entre grados y regiones, y cómo se elige el año base cuando la volatilidad de la materia prima es alta.

La principal brecha proviene de si los grados especiales y conductivos se valoran y ponderan según una mezcla realista, donde Mordor Intelligence vincula la construcción del valor a señales de demanda a nivel de aplicación y luego ajusta los precios de venta promedio por región en lugar de utilizar una única tendencia de precios global.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,95 mil millones de USD (2026) | |

| Consultora Global A | 24,50 mil millones de USD (2025) | Utiliza un año base anterior y puede subestimar el valor cuando aumenta la mezcla especial, ya que la normalización de precios a menudo se aplica de forma amplia en lugar de por aplicación y región. |

| Editorial Sectorial B | 28,86 mil millones de USD (2025) | Tiende a aplicar precios combinados más altos al combinar grados estándar y especiales con visibilidad limitada sobre la mezcla real, lo que puede elevar el valor principal frente a una ponderación impulsada por la demanda. |

En conjunto, la dispersión se explica principalmente por la elección del año base y la forma en que la mezcla de grados se traduce en precios. Nuestro enfoque se mantiene trazable porque parte de los grupos de demanda de uso final, los verifica frente a señales de oferta y comercio, y solo entonces convierte los volúmenes en valor utilizando supuestos sensibles a la región.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de negro de carbón en 2026?

El tamaño del mercado de negro de carbón alcanzó USD 25,95 mil millones en 2026 y se prevé que llegue a USD 33,82 mil millones en 2031.

¿Qué CAGR se espera para el negro de carbón hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 5,44% entre 2026 y 2031.

¿Qué región lidera el consumo de negro de carbón?

Asia-Pacífico representó el 61,85% de los ingresos en 2025 y sigue siendo el principal motor de crecimiento.

¿Qué segmento de aplicación se expande más rápidamente más allá de los neumáticos?

Se prevé que las aplicaciones de revestimiento registren una CAGR del 6,92% hasta 2031 debido a la creciente demanda de grados conductores y protectores ante los rayos UV.

¿Qué cambio tecnológico podría perturbar la producción tradicional en hornos?

La pirólisis de metano por plasma ofrece negro de carbón de bajo carbono y coproductos de hidrógeno, respaldada por inversiones significativas como la planta de Monolith Materials financiada por el Departamento de Energía.

Última actualización de la página el: