Tamaño y Participación del Mercado de Servicios de Recogida de Residuos Orgánicos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

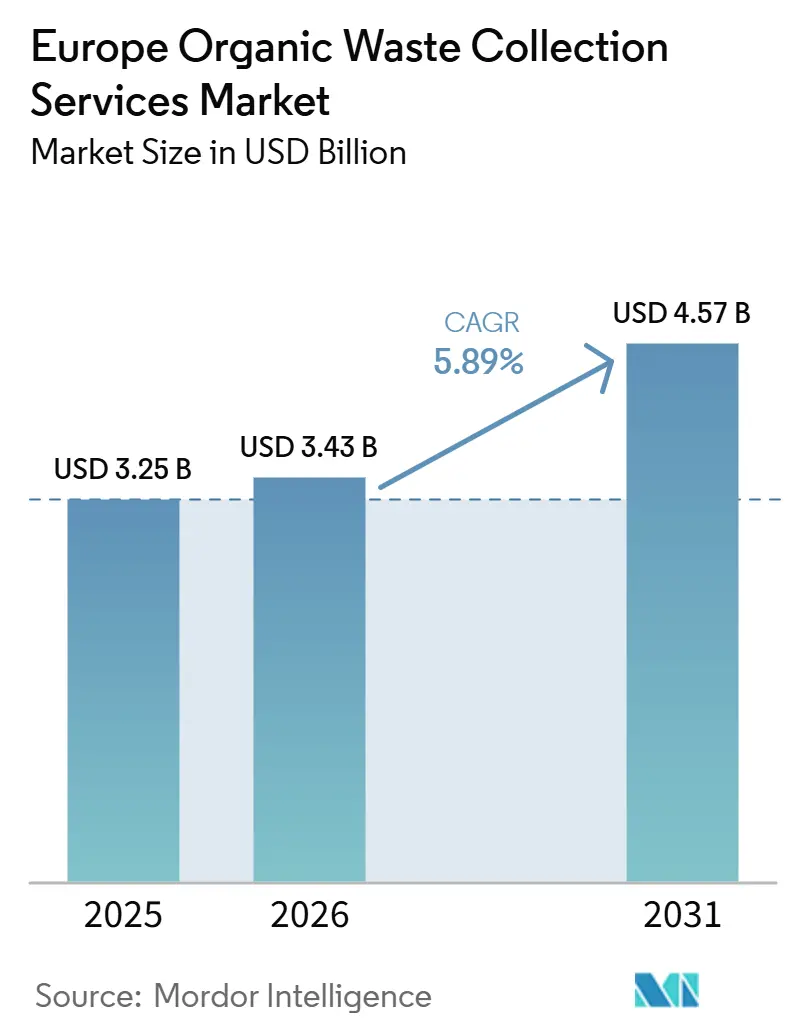

| Tamaño del mercado en el año base (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

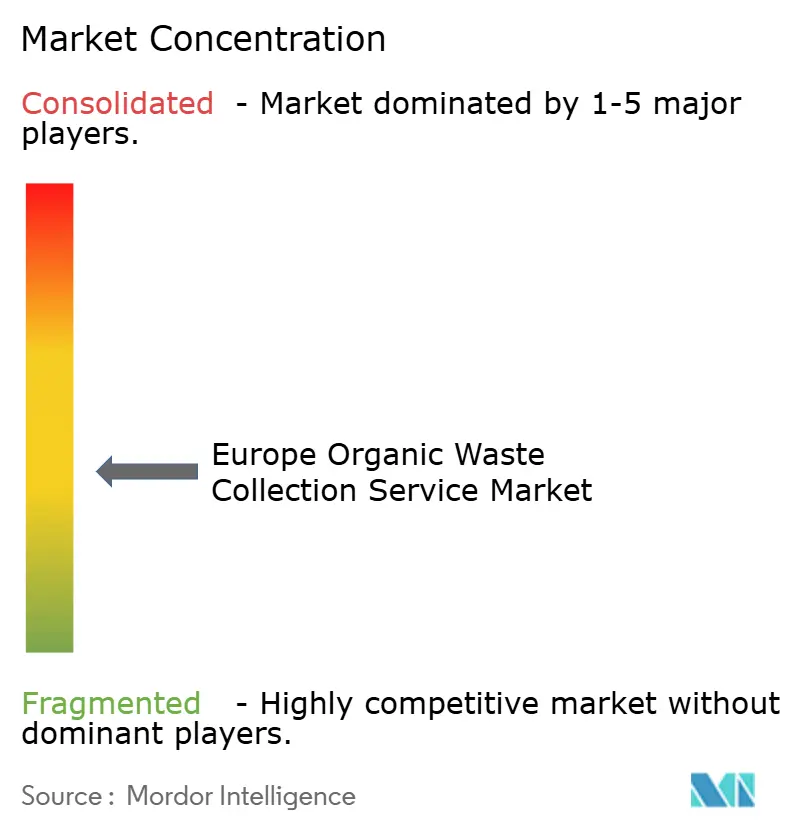

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recogida de Residuos Orgánicos en Europa por Mordor Intelligence

El tamaño del Mercado de Servicios de Recogida de Residuos Orgánicos en Europa se proyecta en 3,25 mil millones USD en 2025, 3,43 mil millones USD en 2026, y alcanzará los 4,57 mil millones USD en 2031, creciendo a una CAGR del 5,89% de 2026 a 2031.

La presión normativa derivada del mandato de recogida separada de biorresiduos de la Directiva Marco de Residuos de la UE y el aumento de los impuestos sobre vertederos está consolidando la demanda a corto plazo, a medida que los municipios amplían los programas estructurados de recogida puerta a puerta y los controles de calidad para cumplir los objetivos de circularidad. El impulso del biometano de REPowerEU redefine los residuos orgánicos como un recurso energético estratégico, lo que eleva el papel de una recogida fiable y la gestión de la contaminación tanto en las rutas residenciales como comerciales. Las estrategias competitivas priorizan la integración vertical, el seguimiento digital mediante contenedores vinculados a RFID y la electrificación de flotas para gestionar los costes de combustible y mantenimiento en las emergentes zonas urbanas de cero emisiones. El acceso a capital para la inyección de biometano a la red y la infraestructura municipal está mejorando a través de prestamistas a nivel de la UE, lo que favorece a los operadores capaces de alinear los flujos de recogida con la capacidad de mejora aguas abajo. Estos cambios posicionan al mercado de servicios de recogida de residuos orgánicos en Europa para beneficiarse de los plazos regulatorios, la madurez tecnológica y los incentivos de inyección a la red concentrados en mercados con marcos normativos coherentes.

Conclusiones Clave del Informe

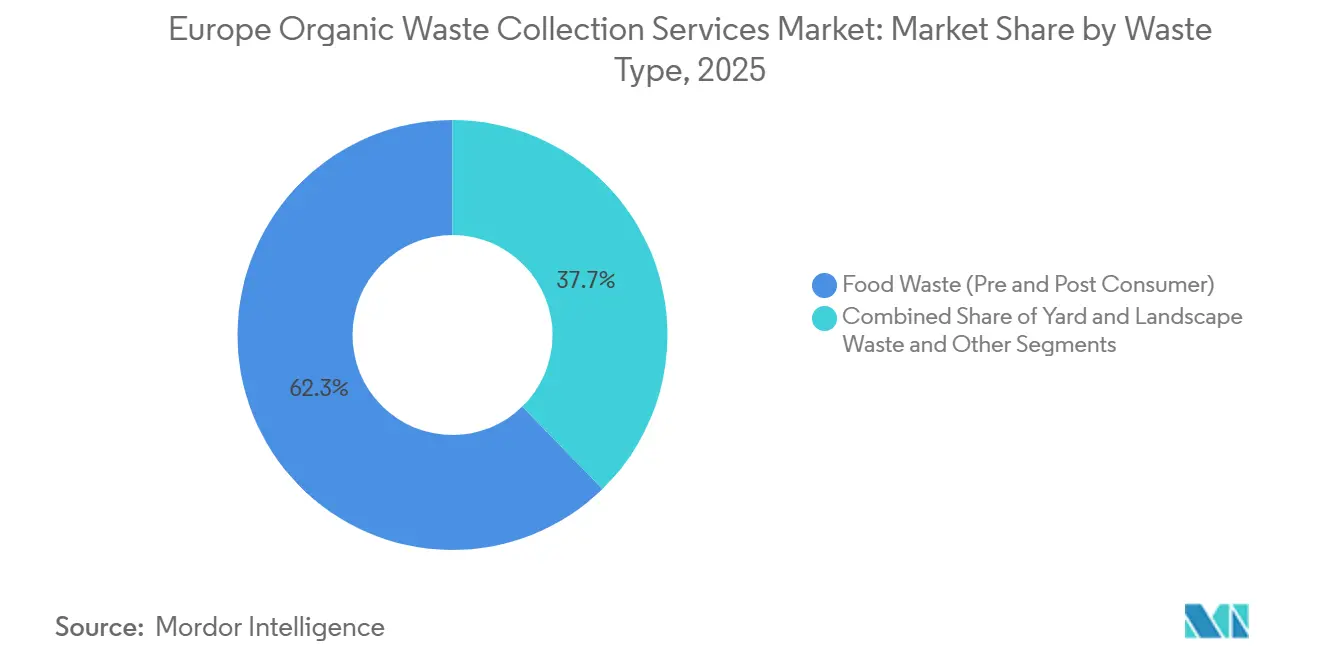

- Por tipo de residuo, los residuos alimentarios captaron el 62,3% de la cuota del tamaño del mercado de servicios de recogida de residuos orgánicos en Europa en 2025 y avanzan a una CAGR del 6,89% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 54,8% de la participación del mercado de servicios de recogida de residuos orgánicos en Europa en 2025, mientras que se prevé que el sector de servicios de alimentación comercial se expanda a una CAGR del 7,62% hasta 2031.

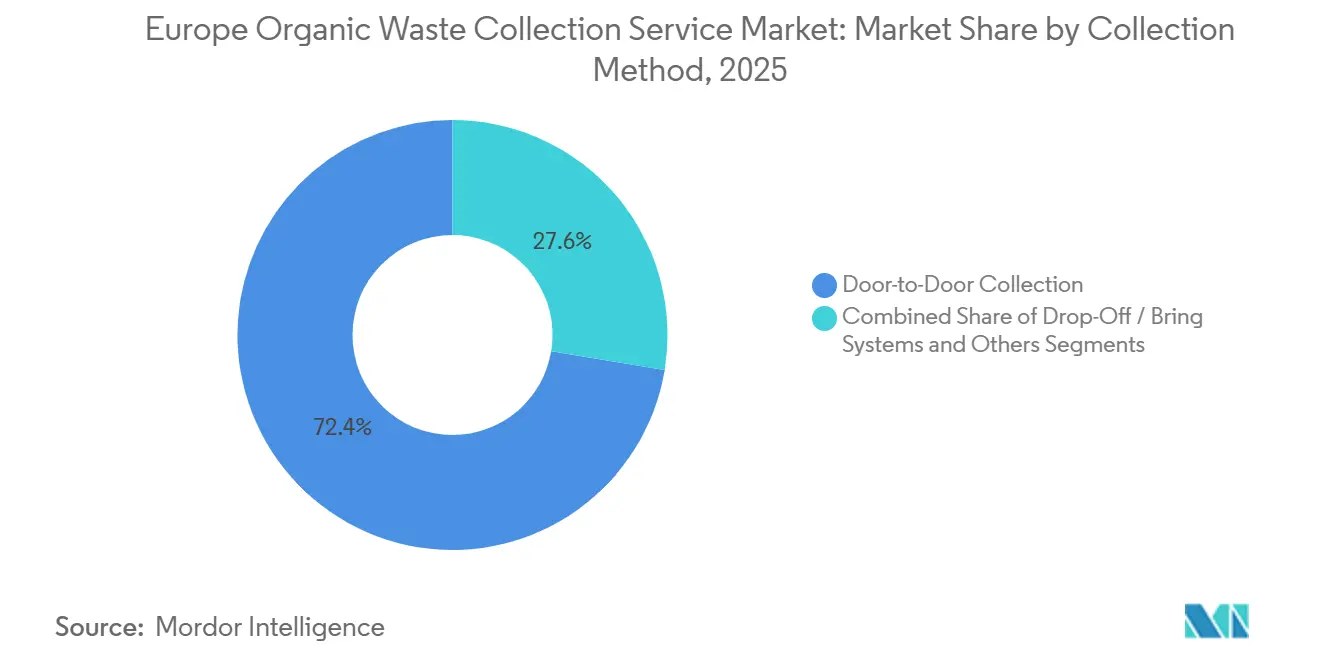

- Por método de recogida, la recogida puerta a puerta lideró con una cuota de ingresos del 72,4% en 2025, y se prevé que los sistemas totalmente automatizados crezcan a una CAGR del 8,49% hasta 2031.

- Por tecnología y equipamiento, los sistemas semiautomatizados representaron una cuota del 64,7% en 2025, mientras que las variantes totalmente automatizadas están previstas para registrar el crecimiento más rápido con una CAGR del 8,49% hasta 2031.

- Por geografía, Alemania lideró con una cuota del 24,2% en 2025, mientras que se prevé que España registre el mayor crecimiento con una CAGR del 7,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recogida de Residuos Orgánicos en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de la Directiva sobre Vertederos y escalada de impuestos sobre vertederos en los estados miembros | +1.8% | UE-27, especialmente Grecia (35-45 EUR/tonelada a partir de 2026), Portugal, Rumanía | Medio plazo (2-4 años) |

| Creciente demanda de biogás y biometano alineada con los objetivos de seguridad energética de REPowerEU | +1.5% | Núcleo de la UE-27; Alemania, Francia, Italia lideran; expansión hacia Iberia y Europa del Este | Medio plazo (2-4 años) |

| Estrategia De la Granja a la Mesa que promueve la reducción de residuos alimentarios y la recuperación de recursos | +1.2% | UE-27, con objetivos de reducción per cápita del 30% para 2030 para el comercio minorista, restaurantes y hogares | Largo plazo (≥ 4 años) |

| Regímenes de Responsabilidad Ampliada del Productor que se extienden a las corrientes de residuos orgánicos | +0.7% | UE-27, con recogida separada obligatoria en Flandes a partir de enero de 2026 y medidas similares en los Países Bajos y Bélgica | Medio plazo (2-4 años) |

| Compromisos municipales con la neutralidad climática y la reducción de metano | +0.6% | UE-27 a nivel nacional y municipal, concentrado en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Innovación tecnológica en sistemas de recogida y digitalización | +0.6% | Centros de innovación de la UE; ejemplos en Eslovaquia y España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de la Directiva sobre Vertederos y Escalada de Impuestos sobre Vertederos en los Estados Miembros

El requisito de la UE de recogida separada de biorresiduos ha creado calendarios de aplicación desiguales, lo que ha generado ventanas de contratación escalonadas y ventajas para los operadores que invirtieron antes de los plazos locales en países como Grecia, Portugal y Rumanía, y en regiones como Flandes, donde el cambio de enero de 2026 está acelerando las decisiones de contratación municipal[1]Comisión Europea, "La Directiva Marco de Residuos Revisada Entra en Vigor," Comisión Europea, environment.ec.europa.eu. La progresión del impuesto sobre vertederos en Grecia hasta un rango de 35-45 EUR por tonelada a partir de 2026 desplaza la paridad de costes hacia las vías de digestión, incluso teniendo en cuenta las importantes inversiones de mejora por instalación integrada, lo que refuerza el argumento empresarial para la optimización de rutas y la recogida con control de calidad. Las brechas de implementación en algunos estados miembros mantienen flujos residuales y socavan el crecimiento de la recogida separada, ya que los modestos gravámenes sobre vertederos y los límites de aplicación están vinculados a transferencias informales que reducen el suministro predecible de materia prima para las cadenas de valor del biometano. Los Informes de Alerta Temprana identificaron la necesidad de mejorar el rendimiento de los biorresiduos en la mayoría de los estados miembros, y las deficiencias de capacidad y los retrasos específicos a nivel de cada país muestran que los contratos de recogida deben secuenciarse con la disponibilidad de las instalaciones para evitar la infrautilización o el equipamiento inmovilizado. La estrecha ventana de capacidad de vertederos de Portugal subraya el papel de los operadores integrados que pueden desviar flujos hacia el compostaje o la digestión, manteniendo el control de la contaminación bajo regímenes de recogida separada. Una revisión programada de los objetivos por parte de la UE en 2027 introduce incertidumbre en la planificación que puede retrasar los compromisos de capital, por lo que los operadores que pueden flexibilizar los acuerdos de capacidad y escalonar las inversiones están mejor posicionados para afrontar la recalibración normativa mientras continúan el crecimiento en el mercado de servicios de recogida de residuos orgánicos en Europa.

Creciente Demanda de Biogás y Biometano Alineada con los Objetivos de Seguridad Energética de REPowerEU

El objetivo de 35 bcm de biometano de REPowerEU redefine los residuos orgánicos como materia prima energética, aunque las adiciones de capacidad siguen estando limitadas por los cuellos de botella en la recogida, ya que la producción actual está muy por debajo del potencial, con datos de asociaciones que muestran una capacidad instalada de biometano que supera la producción por un margen notable debido a las deficiencias en la obtención de materia prima. En los países clave, los modelos de política determinan el impulso más que el número de plantas existentes, con marcos de subasta y obligaciones de certificados en Francia que elevan la producción a pesar de muchas unidades pequeñas, mientras que la volatilidad regulatoria en Alemania ralentiza las inversiones incluso con una gran base instalada y una larga trayectoria de experiencia. La alta penetración del biometano en Dinamarca está respaldada por regímenes de apoyo de larga duración e incentivos emergentes de captura y almacenamiento de carbono, lo que indica que los rendimientos de las inversiones en recogida crecen cuando se combinan con la estabilidad de los contratos de compra a largo plazo. El pipeline del sur de Europa se está expandiendo desde una base baja, con España y Portugal estableciendo objetivos y movilizando herramientas de financiación, aunque las brechas en los permisos y los retrasos en la ejecución muestran que los flujos fiables de recogida separada deben desarrollarse en paralelo con los activos de mejora para sincronizar la oferta con los planes de inyección a la red. Los prestamistas a nivel de la UE están suscribiendo la preparación para la inyección a la red para reducir el riesgo de las conexiones de tuberías, ejemplificado por préstamos que se extienden a la infraestructura de transmisión nacional y proyectos regionales que crean vías predecibles desde los contenedores hasta los contratos de compra de biometano. Estos vínculos refuerzan cómo las políticas coherentes y la financiación acortan la distancia entre el rendimiento de la recogida separada y el crecimiento sostenido en el mercado de servicios de recogida de residuos orgánicos en Europa.

Estrategia De la Granja a la Mesa que Promueve la Reducción de Residuos Alimentarios y la Recuperación de Recursos

La entrada en vigor en 2025 de la Directiva Marco de Residuos revisada, con objetivos vinculantes de reducción de residuos alimentarios para 2030, crea un doble mandato que eleva la prevención mientras mantiene sólidos objetivos de reciclaje, alentando a los municipios a ampliar la recogida separada y alinear las tarifas con la calidad de la clasificación. Los datos parlamentarios estiman que el total de residuos alimentarios de la UE sigue siendo significativo en hogares, comercio minorista y hostelería, por lo que la escala de reducción necesaria implica que las rutas de recogida deben ser resilientes a la variabilidad en los depósitos y sensibles a los riesgos de contaminación si los residuos orgánicos han de abastecer de forma fiable la digestión anaerobia. Los estados miembros incorporarán programas de prevención a la legislación nacional, creando espacio para diseños de contratos que recompensen directamente la mejora del comportamiento de clasificación y documenten los resultados de calidad mediante herramientas digitales a nivel de contenedor. Precedentes como los esquemas de pago por generación para usuarios no domésticos y su posterior implantación en hogares están llamados a influir en los sistemas de precios comerciales y municipales que reflejen tanto la generación de residuos como los niveles de contaminación, favoreciendo a los operadores con verificación basada en RFID y sistemas de informes auditables. La jerarquía de políticas prioriza la donación sobre la recuperación energética, aunque los incentivos energéticos pueden atraer alimentos excedentes hacia la digestión cuando la logística de donación es débil, lo que significa que los municipios y operadores deben coordinarse con organizaciones sociales para mantener la intención de prevención mientras se mantiene la viabilidad económica de la recogida. Los estados miembros con prohibiciones de vertedero para determinados sectores han catalizado pasos rápidos hacia el cumplimiento, pero donde la infraestructura de recogida se queda atrás, la minimización de los residuos residuales a menudo se limita al umbral mínimo viable, lo que subraya por qué las inversiones en redes de contenedores y educación afectan tanto a los volúmenes como a la calidad para el mercado de servicios de recogida de residuos orgánicos en Europa.

Regímenes de Responsabilidad Ampliada del Productor que se Extienden a las Corrientes de Residuos Orgánicos

En Europa, las revisiones de la Directiva Marco de Residuos de la Comisión Europea, junto con las políticas regionales de economía circular, están ampliando el alcance de los regímenes de Responsabilidad Ampliada del Productor (RAP). Estos regímenes están yendo más allá de los envases y los textiles para abarcar una gama más amplia de corrientes de residuos municipales y orgánicos. Regiones como Flandes y los Países Bajos están endureciendo sus mandatos, exigiendo recogidas separadas de biorresiduos y residuos alimentarios. Este cambio subraya una creciente demanda de servicios especializados en recogida y tratamiento de residuos orgánicos. A partir de enero de 2026, Flandes intensificará su recogida obligatoria de biorresiduos. Al mismo tiempo, Bélgica y los Países Bajos están siendo testigos de un aumento de las inversiones, impulsado por cambios normativos similares. Estas inversiones abarcan la logística de residuos orgánicos, la infraestructura de recogida en acera y las redes de compostaje y digestión anaerobia. Como resultado, los municipios y los operadores de gestión de residuos están ampliando sus servicios para incluir recogidas dedicadas de residuos alimentarios y verdes.

Con la expansión de las obligaciones de gestión de residuos vinculadas a la RAP, el mercado de Servicios de Recogida de Residuos Orgánicos en Europa está preparado para un crecimiento a medio plazo durante los próximos 2-4 años. Esto se debe en gran medida a las crecientes presiones regulatorias sobre municipios, empresas y productores de alimentos para mejorar sus esfuerzos de segregación y reciclaje de residuos orgánicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios fragmentados y brechas de implementación en los estados miembros de la UE | -1.2% | UE-27, especialmente operaciones transfronterizas e interoperabilidad de certificados | Medio plazo (2-4 años) |

| Elevadas necesidades de inversión en infraestructura para vehículos e instalaciones | -0.9% | A nivel de la UE, más agudo en Europa del Este y del Sur | Largo plazo (≥ 4 años) |

| Contaminación en las corrientes orgánicas que afecta a la calidad del procesamiento aguas abajo | -0.6% | UE-27, donde las impurezas físicas superiores al 5% degradan el valor del compost | Corto plazo (≤ 2 años) |

| Capacidad de procesamiento limitada en las regiones del Este y del Sur | -0.5% | Bulgaria, Rumanía, Croacia, Chipre, Türkiye | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Fragmentados y Brechas de Implementación en los Estados Miembros de la UE

La coexistencia de diferentes regímenes de garantía de origen del biometano y registros no interoperables bloquea los flujos transfronterizos de certificados sin fricciones, lo que reduce la capacidad de hacer coincidir las regiones ricas en residuos con los mercados de compra y complica las estrategias de consolidación regional para los operadores que trabajan en varios estados miembros. Algunas normas nacionales exigen que el biometano para mezcla sea de origen nacional, lo que reduce el acceso al mercado de certificados negociables y mantiene ecosistemas locales más pequeños que pueden no alcanzar la escala óptima para las operaciones y la financiación. Los países han establecido objetivos de biometano muy diferentes con instrumentos de apoyo variados, y estas asimetrías crean un arbitraje regulatorio que tiende a desplazar el capital y las inversiones en flotas hacia jurisdicciones con un apoyo más fiable y modelos de contrato más claros. La ventana de 20 meses para transponer la Directiva Marco de Residuos revisada pone a los primeros en moverse en ventaja, mientras que las regiones rezagadas necesitarán comprimir la planificación, la contratación y el despliegue, lo que podría elevar las primas de los contratistas y el riesgo de ejecución para los sistemas de recogida separada. Las diferencias en las definiciones y los métodos de cálculo reducen la comparabilidad de las tasas de reciclaje y las métricas de rendimiento, lo que complica la evaluación comparativa y puede distorsionar el éxito percibido de las estrategias de recogida.

Elevadas Necesidades de Inversión en Infraestructura para Vehículos e Instalaciones

Las iniciativas europeas de economía circular y gestión de residuos municipales ponen de relieve que el mercado de Servicios de Recogida de Residuos Orgánicos en Europa se enfrenta a importantes desafíos de infraestructura. Estos desafíos se derivan de las cuantiosas inversiones de capital necesarias para vehículos de recogida especializados, estaciones de transferencia, plantas de compostaje, instalaciones de digestión anaerobia e infraestructura de clasificación. Tales inversiones pesan mucho sobre los municipios y los operadores privados, especialmente en Europa del Este y del Sur, donde los sistemas de gestión de residuos están poco desarrollados.

A medida que los estados miembros de la UE avanzan hacia la recogida separada obligatoria de biorresiduos, la demanda de infraestructura dedicada al manejo de residuos orgánicos se dispara. Esto incluye la necesidad de vehículos con control de temperatura, sistemas de recogida inteligentes e instalaciones de tratamiento descentralizadas. Sin embargo, los municipios más pequeños y los operadores regionales a menudo se enfrentan a restricciones de financiación, lo que frena el ritmo de despliegue de infraestructura y la expansión del servicio.

Además, el aumento de los costes de equipamiento, la disponibilidad limitada de terrenos y los prolongados plazos de obtención de permisos para las instalaciones de tratamiento de residuos suponen obstáculos significativos para los nuevos participantes y limitan el crecimiento de la capacidad. En consecuencia, estos desafíos de inversión en infraestructura están llamados a ser una restricción persistente en el mercado de Servicios de Recogida de Residuos Orgánicos en Europa en el futuro previsible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Pre-Consumo Impulsan la Doble Generación y Desvío

Los residuos alimentarios representan la mayor parte de los orgánicos recogidos con un 62,3% y avanzan a una CAGR del 6,89%, lo que refleja cómo los objetivos regulatorios y la economía del biometano se alinean para priorizar las corrientes de alta humedad para la digestión dentro del mercado de servicios de recogida de residuos orgánicos en Europa[2]Consorcio HyFuelUp, "Estado del Arte del Biogás y el Biometano en Europa," HyFuelUp, hyfuelup.eu. La cuota de residuos alimentarios de los hogares de la UE sigue siendo elevada, por lo que los municipios necesitan mantener la flexibilidad de rutas y el control de la contaminación incluso cuando los objetivos impulsan los programas de prevención, ya que las recogidas deben capturar los residuos con alta calidad para el procesamiento aguas abajo. Las adaptaciones de los estados miembros combinarán incentivos de donación con estructuras de recuperación energética, aunque la recogida fiable sigue siendo central para los objetivos energéticos vinculados a REPowerEU, lo que estrecha los vínculos entre contenedores, camiones y la planificación de la capacidad de biometano. Los residuos de jardín y paisaje tienden a seguir patrones estacionales y a menudo se dirigen al compostaje, mientras que los proyectos emergentes demuestran el potencial del pretratamiento avanzado para aumentar los rendimientos de gas cuando se selecciona la digestión. Los residuos agrícolas continúan expandiéndose como sustratos de digestión, aunque muchos de estos flujos son capturados por activos a escala de granja que quedan fuera de los contratos municipales, lo que modera la influencia de estas corrientes en las rutas de recogida urbana vinculadas al mercado de servicios de recogida de residuos orgánicos en Europa.

Dentro de los residuos alimentarios, las fracciones pre-consumo procedentes del procesamiento y la fabricación pueden ser más concentradas y predecibles, lo que reduce el riesgo de contaminación y se alinea con la planificación de contratos de compra para la digestión y el compostaje bajo estrictos estándares de calidad. Los movimientos de los estados miembros hacia el pago por generación para los no hogares crean incentivos para que los generadores pre-consumo adopten controles de calidad en la fuente, lo que apoya mayores rendimientos y menos rechazos a lo largo de la cadena. Los municipios están probando el etiquetado transparente y las herramientas digitales orientadas al ciudadano para guiar los depósitos correctos, lo que es esencial para mantener la comerciabilidad de los productos de compost y biogás que dependen de bajos niveles de impurezas. Los debates políticos continúan sobre el equilibrio entre la donación y la recuperación energética, y los operadores necesitan alinear los contratos de recogida con los objetivos de prevención para evitar cambios no deseados que envíen alimentos comestibles a las vías de digestión. El tamaño del mercado de servicios de recogida de residuos orgánicos en Europa vinculado a los residuos alimentarios está respaldado por la intersección de la regulación, el despliegue de infraestructura y las crecientes oportunidades de monetización en las corrientes de biometano y compost bajo programas que priorizan la calidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Crecimiento de los Servicios de Alimentación Comercial Supera a la Base Residencial

Los usuarios residenciales mantuvieron una cuota del 54,8% en 2025 a medida que los municipios ampliaron los programas puerta a puerta, mientras que se prevé que los servicios de alimentación comercial registren una CAGR del 7,62% a medida que el comercio minorista y la hostelería se adaptan a los objetivos de reducción y refuerzan la participación en la recogida separada en el mercado de servicios de recogida de residuos orgánicos en Europa. La base residencial requiere una educación sostenida y una gestión de la contaminación, ya que los hogares generan gran parte de los residuos alimentarios de la UE, y el rendimiento depende de contenedores fáciles de usar, horarios fiables y retroalimentación clara que corrija el comportamiento de clasificación. Los municipios están implantando etiquetado actualizado y paneles de control en línea que registran la calidad de los depósitos y comparten imágenes de las inspecciones de los operadores, lo que mejora la confianza y proporciona a los ciudadanos las herramientas para ajustar sus prácticas en tiempo real. En el segmento de servicios de alimentación comercial, los contenedores integrados con RFID y pesaje dinámico apoyan las tarifas de pago por generación y refuerzan el cumplimiento, al tiempo que permiten a los auditores mapear la contaminación en sitios o turnos concretos. En el marco de los regímenes de Responsabilidad Ampliada del Productor, las corrientes de residuos relacionadas se están alineando con iniciativas circulares más amplias, y los operadores que ofrecen servicios de cumplimiento integrados pueden capturar una mayor cuota de cartera en todas las categorías para el mercado de servicios de recogida de residuos orgánicos en Europa.

Las instalaciones industriales contribuyen a los productos orgánicos pre-consumo y a menudo requieren logística personalizada y controles de contaminación, por lo que los operadores que atienden a estos sitios están incorporando herramientas de verificación y módulos de informes que se integran con los sistemas de gestión ambiental de los clientes. Las tecnologías de procesamiento in situ que reducen el volumen y estabilizan la materia orgánica están ganando atención como complementos a la recogida fuera del sitio, y los casos muestran reducciones en el volumen manejado y en la huella de gases de efecto invernadero cuando los biodigestores se despliegan correctamente. Persisten las diferencias regionales en la participación y la preparación, con tasas de recogida separada rezagadas vinculadas a restricciones financieras y administrativas que limitan la velocidad del despliegue de alta calidad. Los modelos de servicio que combinan la fiabilidad de las rutas con programas de contenedores limpios y bucles de retroalimentación ciudadana receptivos están demostrando ser esenciales para reducir la brecha entre la ambición política y el comportamiento diario de depósito, lo que apoya directamente el crecimiento en el mercado de servicios de recogida de residuos orgánicos en Europa.

Por Método de Recogida: El Dominio de la Recogida Puerta a Puerta se Enfrenta a la Presión de la Automatización

La recogida puerta a puerta representó una cuota del 72,4% y está creciendo a una CAGR del 7,91%, respaldada por el requisito de recogida separada de biorresiduos y el avance hacia tarifas puntuales que recompensan la clasificación correcta dentro del mercado de servicios de recogida de residuos orgánicos en Europa. Las carrocerías de vehículos con RFID integrado y pesaje dinámico capturan datos a nivel de contenedor y automatizan la facturación, lo que es especialmente útil para las zonas urbanas densas y las calles estrechas donde los camiones eléctricos más pequeños están entrando en servicio. Los sistemas de aportación siguen siendo fundamentales para las zonas de baja densidad y se mejoran con una red de puntos limpios donde los residentes pueden entregar orgánicos y materiales relacionados en horarios flexibles, aunque las brechas de cobertura se correlacionan con bajas tasas de compostaje en algunos países. Los contenedores solares inteligentes de compactación y los contenedores semisubterráneos monitorizados permiten que las ubicaciones de alto tráfico sean atendidas con menos frecuencia sin riesgo de desbordamiento, y la integración con el software de rutas reduce los kilómetros de flota y las emisiones. Los contratos municipales europeos también están pilotando despliegues de flotas mixtas que combinan camiones de basura convencionales con unidades eléctricas adaptadas para los centros urbanos, alineándose con los objetivos de cero emisiones netas mientras se preserva la fiabilidad en las rutas periféricas.

El despliegue de RFID a nivel de contenedor a gran escala está demostrando que el enrutamiento predictivo respaldado por datos de sensores reduce la distancia de conducción y mejora la verificación del servicio, ayudando a los municipios a hacer cumplir las normas de contaminación y optimizar el coste por servicio. La ingeniería de rutas basada en algoritmos académicos está demostrando el potencial de eliminar vehículos diarios al suavizar las cargas de ruta en flotas de carga trasera y lateral, lo que apoya aún más los objetivos de descarbonización bajo flotas electrificadas. Las alertas automatizadas a través de rastreadores de contenedores han permitido a algunos operadores pasar de horarios fijos a la recogida bajo demanda para corrientes específicas como el vidrio, lo que consolida los viajes y aumenta la utilización de los camiones. Reuniendo todos estos elementos, la recogida puerta a puerta sigue siendo el ancla del servicio municipal, mientras que los sistemas de aportación habilitados por sensores, el diseño dinámico de rutas y los vehículos eléctricos especializados crean un modelo mixto que puede defender la cuota frente a las limitaciones de automatización y la escasez de mano de obra en el mercado de servicios de recogida de residuos orgánicos en Europa.

Por Tecnología y Equipamiento: Los Sistemas Semiautomatizados Dominan en Medio de la Transición hacia la Automatización

Los sistemas semiautomatizados mantuvieron una cuota del 64,7% en 2025, ya que los operadores equilibran la flexibilidad laboral con la carga eficiente mediante carrocerías de carga trasera y lateral, mientras que la categoría totalmente automatizada está creciendo a una CAGR del 8,49% a medida que los mercados laborales se tensan y las consideraciones de seguridad ganan peso en la contratación. Los camiones de basura eléctricos se están configurando con carrocerías variadas para atender rutas domésticas y comerciales, y las oleadas de contratación en las ciudades líderes muestran que los plazos de reducción de emisiones están adelantando los puntos de inflexión del coste total de propiedad bajo densidades predecibles. Los operadores están integrando identificación electrónica, pesaje dinámico y telemetría en tiempo real para construir registros fiables de facturación y cumplimiento, lo que ayuda a los municipios a gestionar los modelos de pago por generación y las penalizaciones por contaminación. Las plataformas de control de acceso con tarjeta e inicio de sesión por teléfono inteligente también están avanzando, permitiendo tarifas personalizadas por tipo de propiedad y el seguimiento de las interacciones a nivel de contenedor en grandes áreas de servicio. En conjunto, estas tecnologías apoyan flujos predecibles y menores costes unitarios, lo que estabiliza el mercado de servicios de recogida de residuos orgánicos en Europa a medida que los volúmenes cambian bajo los objetivos de prevención y reciclaje.

Al mismo tiempo, los biodigestores in situ están ganando terreno como complementos en entornos comerciales e industriales donde la reducción de volumen puede reducir drásticamente las necesidades de recogida fuera del sitio, lo que permite a los operadores concentrar las flotas en las áreas con mayor densidad de rutas mientras siguen gestionando los orgánicos de forma responsable. Los despliegues de flotas de pedidos mixtos siguen siendo comunes en los programas de contratación que deben mantener la fiabilidad del servicio durante la transición, y los pedidos recientes demuestran el impulso continuo de los chasis eléctricos de batería diseñados para operaciones urbanas. Los municipios también están estableciendo capacidad de carga en depósitos y sistemas de gestión de energía para apoyar las flotas eléctricas, y estas inversiones están convergiendo con las entregas de vehículos previstas a partir de 2026 en el marco de programas plurianuales que influirán en el diseño de rutas y las prácticas de mantenimiento. A medida que estas tecnologías se difunden, la industria de servicios de recogida de residuos orgánicos en Europa verá mejoras continuas en identificación, pesaje y control de acceso, que sustentan las reformas de precios y la aplicación de la calidad, claves para el rendimiento de la digestión y el compost aguas abajo.

Análisis Geográfico

Alemania lideró con una cuota del 24,2% en 2025, respaldada por una amplia experiencia en biogás y numerosas plantas de mejora, aunque la inestabilidad política ha ralentizado el impulso en comparación con otros países que han adoptado modelos de contratación y certificación más claros para el biometano[3]Asociación Europea de Biogás, "La Capacidad Europea de Biometano Alcanza los 7 bcm," Asociación Europea de Biogás, europeanbiogas.eu. El modelo de política de Francia y las obligaciones de certificados han impulsado la producción de biometano y el número de plantas, reforzando el crecimiento de la recogida orgánica dentro de un marco que apoya la certeza de los contratos de compra a largo plazo. La rápida expansión de Italia desde una base baja y la escala del apoyo movilizado a través de canales nacionales y de la UE ha alentado las inversiones en inyección a la red que mejoran las perspectivas de monetización de rutas cuando se cumplen los estándares de calidad. El tamaño del mercado de servicios de recogida de residuos orgánicos en Europa conectado a estas geografías centrales se está beneficiando de vínculos claros entre las obligaciones de recogida separada, los contratos de compra de biometano y la preparación de la red, respaldados por financiación específica.

En el Reino Unido, los pilotos de electrificación municipal y las inversiones a gran escala de los principales operadores señalan un cambio agresivo hacia flotas de bajas emisiones y capacidad de tratamiento integrada, con anuncios de proyectos recientes que indican plazos plurianuales hasta 2028 y más allá para la preparación operativa. La alta penetración del biometano en la red de Dinamarca y el gran tamaño medio de las plantas anclan la confianza en la obtención de materia prima donde la recogida separada ha madurado, lo que fomenta inversiones constantes en rutas y control de la contaminación. Los Países Bajos continúan digitalizando la identificación de contenedores y la telemetría de rutas en apoyo del pago por generación y la verificación granular del servicio, mientras que los límites nacionales de certificados para las importaciones refuerzan la necesidad de mantener flujos domésticos fiables de orgánicos. España está posicionada para un crecimiento más rápido con plantas en desarrollo, y la financiación para la inyección a la red indica un apoyo a más largo plazo para alinear las mejoras en la recogida con los objetivos de compra de biometano.

Europa del Este y del Sur están abordando importantes déficits de capacidad y brechas de participación en la recogida separada, con Bulgaria, Chipre y Croacia mostrando un tratamiento limitado de orgánicos y altas cuotas de vertedero que limitan la ampliación del biometano vinculada a las rutas municipales. La elaboración de políticas de Rumanía aún necesita avanzar para desbloquear el despliegue del biometano y los sistemas de garantía de origen que apoyen el comercio transfronterizo, y esto afecta a la confianza de los inversores en las expansiones de rutas de recogida que dependen de contratos de compra predecibles. Portugal ha establecido objetivos de sustitución de biometano y ha movilizado capital a través de planes de recuperación, aunque la inyección a la red operativa sigue siendo incipiente, lo que explica por qué las mejoras en la recogida deben ir al ritmo de la finalización y puesta en marcha de las instalaciones. Los primeros pasos de Ucrania en el despliegue del biometano y las señales de asociación con la UE muestran un potencial regional emergente a largo plazo, aunque las implicaciones a corto plazo para los orgánicos municipales siguen siendo limitadas por las restricciones de infraestructura y geopolíticas más amplias. Estos patrones geográficos subrayan que la cuota de mercado y la trayectoria de crecimiento del mercado de servicios de recogida de residuos orgánicos en Europa están vinculadas a los plazos de transposición nacionales, el acceso a la financiación y la preparación de los activos de inyección a la red y tratamiento para absorber orgánicos de alta calidad a escala.

Panorama Competitivo

La competencia refleja las asimetrías de las políticas nacionales, con oligopolios regionales formándose en torno a países que tienen marcos de apoyo coherentes, sistemas de certificados fiables y calendarios de transposición claros para la recogida separada de biorresiduos. Los actores verticalmente integrados que combinan la recogida con la clasificación, la digestión, el compostaje y la recuperación energética capturan más valor por tonelada y defienden los márgenes al internalizar los controles de calidad y contaminación dentro de sus propias cadenas. Los operadores también se están diferenciando a través de plataformas digitales que automatizan la documentación de cumplimiento, se integran con sensores para activar solicitudes de recogida automáticas y crean interfaces de cliente que reducen los errores manuales en la programación y los informes. En conjunto, estos modelos muestran que el mercado de servicios de recogida de residuos orgánicos en Europa está definido por una combinación de cadenas integradas con activos intensivos y especialistas digitales con activos ligeros que permiten a los municipios y empresas cumplir los hitos impulsados por las políticas.

Los proveedores de tecnología y los operadores municipales están expandiendo los despliegues piloto a programas a escala completa, como el etiquetado RFID de contenedores en toda la ciudad y las redes monitorizadas de contenedores semisubterráneos, que estrechan los bucles de retroalimentación entre el comportamiento de depósito, el servicio y las tarifas. Las inversiones estratégicas de los actores del sector en residuos para energía, integración de biometano y plataformas de reciclaje avanzado amplían la captura de valor más allá de los orgánicos municipales, lo que aumenta la resiliencia frente a cambios de política o variaciones estacionales en la materia prima. La financiación estructurada de bancos a nivel de la UE en carteras de inyección a la red y plantas de biometano señala que los prestamistas están cómodos suscribiendo tecnologías probadas y carteras integradas, una tendencia constructiva para los operadores que pueden demostrar insumos de recogida con control de calidad. Estos movimientos, junto con la electrificación municipal y la optimización digital de rutas, favorecen a las empresas que alinean la economía de las rutas con los ingresos energéticos aguas abajo en el mercado de servicios de recogida de residuos orgánicos en Europa.

Entre los ejemplos de movimientos estratégicos se incluye el despliegue en Róterdam de 32 camiones de basura eléctricos previsto para 2026 para apoyar los objetivos de cero emisiones, lo que establece un punto de referencia para la planificación de la transición de flotas y la preparación de depósitos en mercados urbanos densos. En Grecia, los grandes pedidos municipales de chasis eléctricos especializados con pesaje integrado y sistemas RFID reflejan el impulso para modernizar las operaciones y armonizar la aplicación de la calidad con los objetivos de descarbonización. En Suecia, el plan de carga en múltiples depósitos de un operador líder y la adquisición adicional de camiones eléctricos subrayan el impulso de las plataformas eléctricas optimizadas para la ciudad y construidas a medida para los ciclos de trabajo de la recogida de residuos. Estos desarrollos ejemplifican cómo la tecnología, la financiación y la política se combinan para dar forma al posicionamiento competitivo en el mercado de servicios de recogida de residuos orgánicos en Europa.

Líderes de la Industria de Servicios de Recogida de Residuos Orgánicos en Europa

AEB Amsterdam

Afvalzorg

ALBA Group

Attero

Avalex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Contarina actualizó su sistema de informes de recogida puerta a puerta con nuevas etiquetas adhesivas y un portal informático que permite a los ciudadanos ver informes detallados de calidad de depósito e imágenes para mejorar las prácticas de clasificación y los resultados del servicio.

- Noviembre de 2025: Interzero amplió su servicio integral para CENTERSHOP en Austria, gestionando la concesión de licencias de RAP e instalando prensas para reducir el volumen de residuos, la frecuencia de transporte y crear ingresos adicionales de las fracciones reciclables.

- Octubre de 2025: La Plataforma de Residuos de Interzero ganó el Premio de Oro a la Innovación por la integración completa de BDO y las funciones de automatización logística como la solicitud de recogida remota 24/7, reduciendo los errores manuales y ahorrando un tiempo significativo al personal de los usuarios.

- Septiembre de 2025: Indaver lanzó su instalación Plastics2Chemicals en Amberes con una capacidad anual de 26 kT utilizando despolimerización térmica, ampliando la cobertura de materia prima circular más allá de los orgánicos y profundizando la resiliencia de la cartera.

Alcance del Informe del Mercado de Servicios de Recogida de Residuos Orgánicos en Europa

| Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (HoReCa, Comercio Minorista) |

| Industrial (Procesamiento y Fabricación de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recogida Puerta a Puerta |

| Sistemas de Aportación / Entrega |

| Otros |

| Sistemas de Recogida Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (HoReCa, Comercio Minorista) | |

| Industrial (Procesamiento y Fabricación de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recogida | Recogida Puerta a Puerta |

| Sistemas de Aportación / Entrega | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recogida Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de recogida de residuos orgánicos en Europa y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de servicios de recogida de residuos orgánicos en Europa fue de 3,25 mil millones USD en 2025 y se proyecta que alcance los 4,57 mil millones USD en 2031 a una CAGR del 5,89%.

¿Qué método de recogida lidera en Europa y a qué velocidad está creciendo?

La recogida puerta a puerta lidera con una cuota del 72,4% y está creciendo a una CAGR del 7,91%, impulsada por el mandato de recogida separada de biorresiduos y las tarifas vinculadas a la calidad.

¿Qué segmentos de usuarios finales son más importantes para el crecimiento de la recogida de residuos orgánicos?

El sector residencial sigue siendo la base con una cuota del 54,8%, mientras que los servicios de alimentación comercial muestran el crecimiento más rápido con una CAGR del 7,62% debido a los objetivos de reducción para 2030.

¿Qué papel desempeña la política de biometano en la recogida de residuos orgánicos en Europa?

Los objetivos de biometano de REPowerEU y los marcos de certificados conectan la recogida de orgánicos de alta calidad con las inversiones en inyección a la red y la estabilidad de los contratos de compra a largo plazo.

¿Qué tecnologías están cambiando la economía de las rutas en la recogida de orgánicos?

Los contenedores habilitados con RFID, los sensores de contenedores, el control de acceso, el pesaje dinámico y los camiones de basura eléctricos de batería están reduciendo los kilómetros, mejorando el cumplimiento y reduciendo los costes del ciclo de vida.

¿Dónde están las oportunidades de crecimiento más sólidas por país?

Alemania lidera por cuota, mientras que España y partes del sur de Europa tienen mayor potencial de crecimiento a medida que los objetivos, la financiación y los pipelines de permisos se alinean con la nueva capacidad de recogida.

Última actualización de la página el: