Tamaño y Participación del Mercado de Aeronaves Militares de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

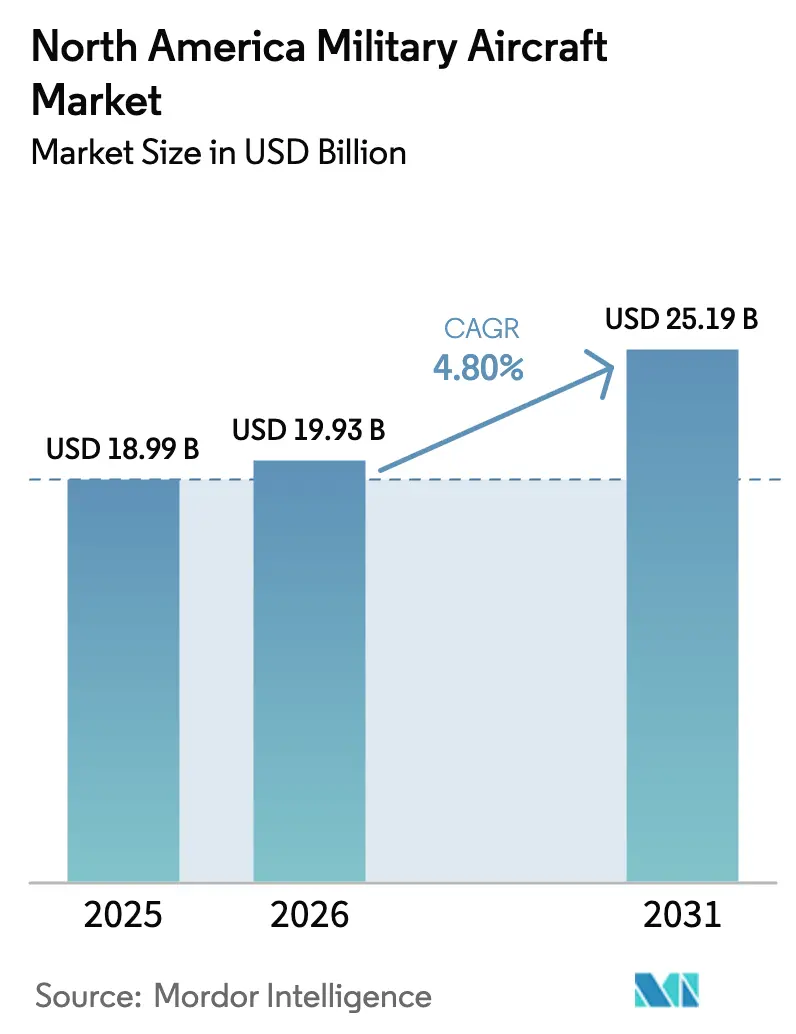

| Tamaño del mercado en el año base (2025) | 18.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Militares de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves militares de América del Norte crezca de USD 18,99 mil millones en 2025 a USD 19,93 mil millones en 2026 y se proyecta que alcance USD 25,19 mil millones para 2031 a una CAGR del 4,80% durante 2026-2031. La modernización sostenida de flotas, la recapitalización de aeronaves envejecidas y la adopción constante de aviónica avanzada, propulsión y autonomía continúan dando forma a cómo los departamentos de defensa asignan los presupuestos de adquisición y mantenimiento en toda la región. Los hitos de producción y entrega en programas emblemáticos, como la producción récord del F-35 en 2025 y un plan acelerado de capacidad del B-21 firmado a principios de 2026, refuerzan una cartera confiable de plataformas de nueva construcción que anclan la demanda. Al mismo tiempo, una base instalada en expansión de cazas de quinta generación está desplazando el gasto hacia actividades de posventa de alta intensidad y preparación para misiones, recompensando a los proveedores con capacidad de reparación, revisión y logística a escala. Estados Unidos representa la mayor participación de la demanda regional en 2025, con la recapitalización de cazas de Canadá y las adquisiciones específicas de helicópteros y transporte aéreo de México ampliando el alcance de las oportunidades a corto plazo.

Conclusiones Clave del Informe

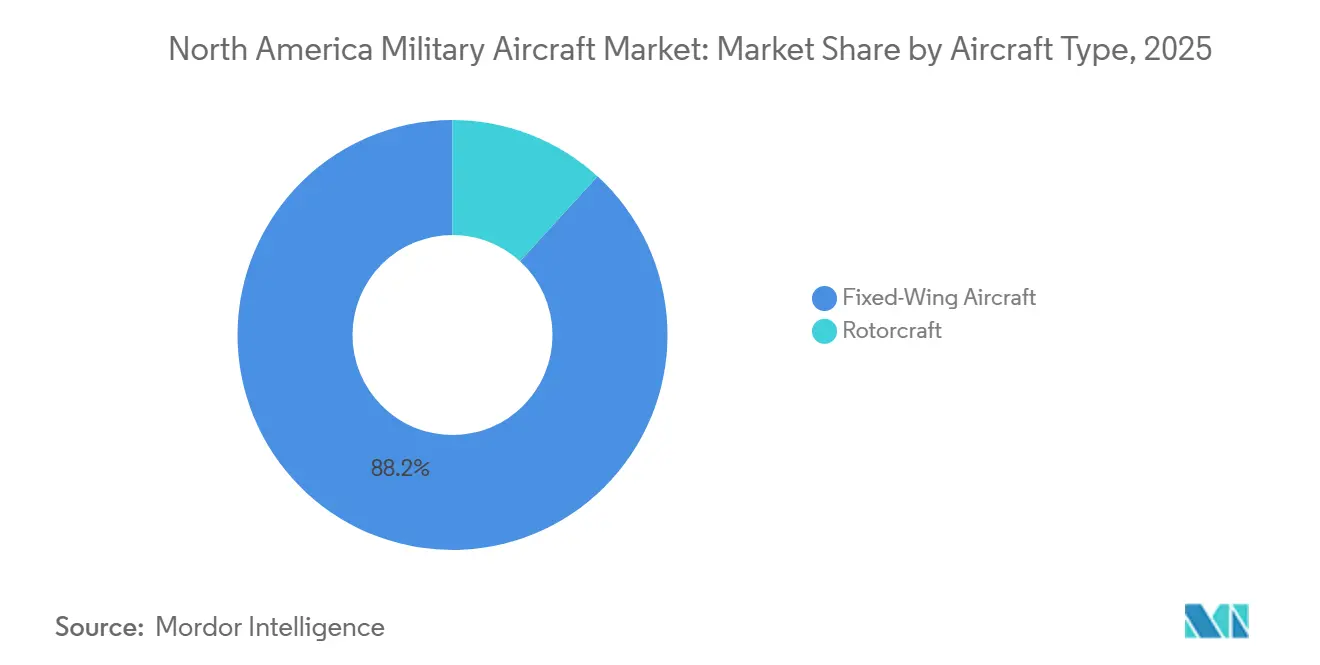

- Por tipo de aeronave, las plataformas de ala fija lideraron el mercado de aeronaves militares de América del Norte con una participación de mercado del 88,21% en 2025, y se espera que crezcan a una CAGR del 5,67% hasta 2031, impulsadas por la actividad de los programas F-35 y B-21.

- Por usuario final, la Fuerza Aérea mantuvo una participación del 66,54% en 2025, y se prevé que crezca a una CAGR del 7,21% durante el período 2026 a 2031.

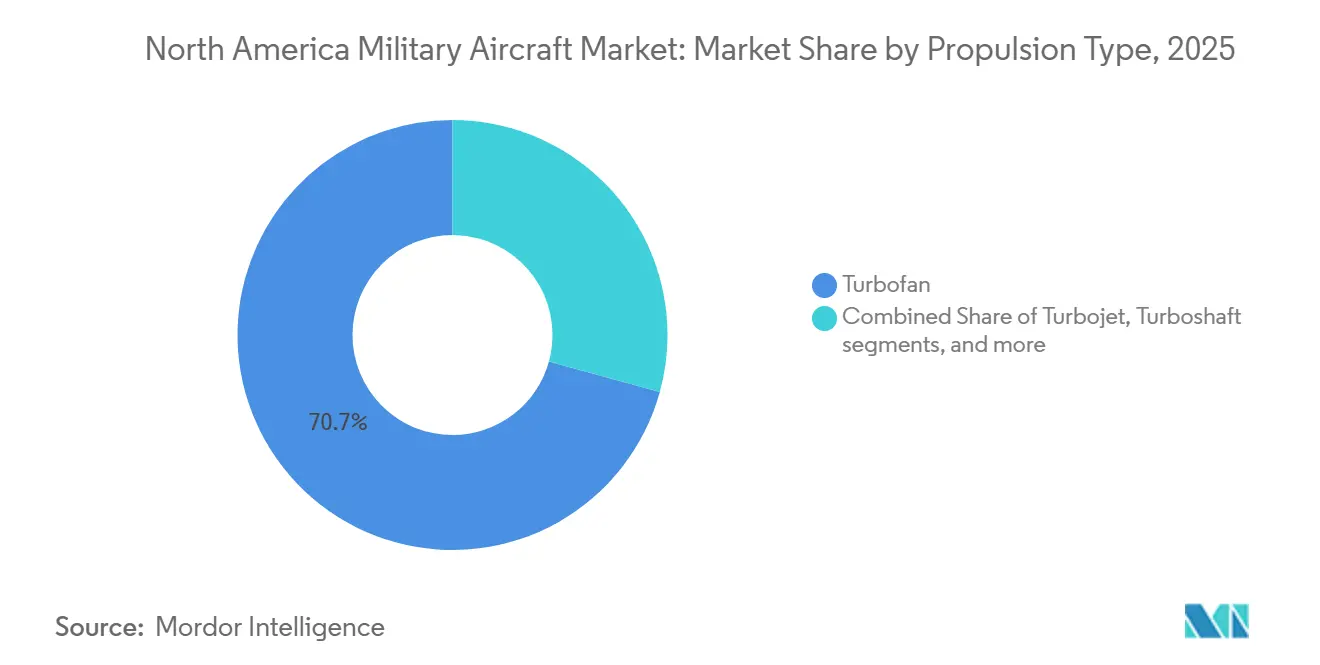

- Por propulsión, los motores turbofán concentraron una participación del 70,73% del mercado de aeronaves militares de América del Norte en 2025, mientras que los sistemas totalmente eléctricos e híbridos eléctricos se proyectan como los de mayor crecimiento, con una CAGR del 6,56% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación del 94,43% en 2025 y se proyecta que crezca a una CAGR del 5,55% hasta 2031, dado que las adquisiciones siguen centradas en plataformas furtivas, aviones cisterna y flotas de entrenamiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Militares de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El programa F-35 con alto componente de mantenimiento impulsa la demanda del mercado posventa | +1.2% | Global, con América del Norte como núcleo: Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| La Estrategia de Defensa Nacional de Estados Unidos impulsa los presupuestos de bombarderos y aviones cisterna de próxima generación | +0.9% | Estados Unidos como principal, con efectos secundarios de interoperabilidad aliada hacia Canadá | Largo plazo (≥ 4 años) |

| Adquisición del Proyecto de Capacidad de Caza Futuro de Canadá | +0.4% | Canadá, con efectos secundarios en la cadena de suministro de Estados Unidos a través de la participación industrial | Mediano plazo (2-4 años) |

| Transición hacia aeronaves de combate de tripulación opcional (alas leales) | +0.8% | Estados Unidos, con expansión hacia ejercicios conjuntos o de la OTAN | Corto a mediano plazo (≤ 4 años) |

| La fabricación aditiva de piezas heredadas reduce el tiempo de aeronave en tierra | +0.5% | En toda América del Norte, particularmente en centros de mantenimiento, reparación y revisión de Ogden, Oklahoma City y Warner Robins | Corto plazo (≤ 2 años) |

| El mandato de aviónica modular de sistemas abiertos acelera los ciclos de modernización | +0.6% | Mandatos de la Fuerza Aérea de Estados Unidos o la Marina de Estados Unidos, Canadá adoptando a través de actualizaciones del F-35 o CP-140 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Programa F-35 con Alto Componente de Mantenimiento Impulsa la Demanda del Mercado Posventa

Las entregas del F-35 alcanzaron un récord del programa en 2025, y la base instalada está ahora pivotando el gasto regional hacia el mantenimiento, repuestos y capacidad de depósito, lo que está alterando la combinación de ingresos para los principales contratistas y proveedores de nivel 2 o 3. La Marina de Estados Unidos otorgó una modificación de apoyo logístico a finales de 2025 que cubre las cadenas de suministro globales y la preparación de la flota hasta principios de la década de 2030, un indicador de la intensidad del mercado posventa de la plataforma en el mercado de aeronaves militares de América del Norte. La adquisición de 88 F-35A por parte de Canadá incorpora participación industrial en el trabajo de mantenimiento doméstico, extendiéndose a dispositivos de entrenamiento y revisión de componentes, fortaleciendo una huella de mantenimiento, reparación y revisión transfronteriza. Las tasas de capacidad de misión de la Fuerza Aérea de Estados Unidos quedaron por debajo de los objetivos del servicio en el año fiscal 2024, lo que aumentó la atención sobre el acceso a datos técnicos, la disponibilidad de piezas y el rendimiento del personal de mantenimiento para reducir el tiempo de aeronave en tierra y mejorar la generación de salidas. La escala de los contratos de mantenimiento y las iniciativas de repuestos almacenados subraya que el crecimiento del mercado posventa es ahora un impulsor central del mercado de aeronaves militares de América del Norte, incluso cuando continúan las rampas de producción.

La Estrategia de Defensa Nacional de Estados Unidos Impulsa los Presupuestos de Bombarderos y Aviones Cisterna de Próxima Generación

Las prioridades de disuasión estratégica mantienen al avión cisterna KC-46 y al bombardero B-21 a la vanguardia de las adquisiciones de aeronaves de Estados Unidos, con el programa de aviones cisterna registrando su entrega número 100 en 2025 y asegurando lotes adicionales a pesar de los cargos por pérdidas anteriores. La Fuerza Aérea de Estados Unidos firmó un acuerdo de USD 4.500 millones a principios de 2026 para expandir la capacidad de producción del B-21, comprimiendo los calendarios hacia el despliegue operacional en 2027 y proporcionando visibilidad a largo plazo para los proveedores en revestimientos, materiales compuestos y sistemas de misión. La inversión continua en propulsión adaptativa y mejoras de eficiencia de combustible para plataformas futuras también apoya el control de costos del ciclo de vida al tiempo que permite ventajas de alcance y carga útil para misiones de próxima generación. En conjunto, estos compromisos sustentan las perspectivas de demanda del mercado de aeronaves militares de América del Norte en las flotas de bombarderos y aviones cisterna de ciclo largo, al tiempo que refuerzan los beneficios de interoperabilidad aliada para Canadá.

Adquisición del Proyecto de Capacidad de Caza Futuro de Canadá

El plan de recapitalización de cazas de Canadá incorpora 88 F-35A al servicio con paquetes de entrenamiento, infraestructura y mantenimiento que se extienden hasta la década de 2030, profundizando la integración con las arquitecturas de defensa aérea de América del Norte.[1]Informe del Personal, "Proyecto de Capacidad de Caza Futuro," Gobierno de Canadá, canada.ca La participación industrial del programa crea trabajo duradero para los proveedores canadienses en áreas como el mantenimiento de células, simuladores de misión y sistemas electrónicos, lo que vincula a las empresas canadienses con la logística más amplia del F-35 en el mercado de aeronaves militares de América del Norte. El liderazgo federal articuló una estrategia industrial de defensa centrada en la seguridad, la prosperidad y la autonomía estratégica, apoyando la continuidad de la política para la recapitalización de cazas y el mantenimiento relacionado. Estas dinámicas alimentan el mercado de aeronaves militares de América del Norte a través de una combinación de adquisiciones directas, interoperabilidad aliada y compromisos de mantenimiento a largo plazo vinculados a la empresa F-35.

Transición hacia Aeronaves de Combate de Tripulación Opcional: Alas Leales

La planificación de Estados Unidos se ha orientado decididamente hacia la formación de equipos de cazas tripulados con aeronaves autónomas de menor costo para aumentar el ataque, la detección y la guerra electrónica en teatros de operaciones disputados. El esfuerzo de Aeronaves de Combate Colaborativas de la Fuerza Aérea se alinea con el desarrollo de cazas de sexta generación y está diseñado para mejorar la supervivencia y la capacidad al tiempo que distribuye el riesgo entre plataformas prescindibles. Los proveedores de propulsión ya están desplazando sus carteras hacia turbofanes más pequeños adecuados para diseños prescindibles, con campañas de prueba en 2025 que demuestran mejoras de rendimiento adaptadas a esta clase. El enfoque comprime las colas de mantenimiento en relación con los aviones de cuarta y quinta generación y eleva las actualizaciones de software y sistemas de misión como los principales mecanismos de actualización de capacidades. A medida que estos programas pasan de prototipos a producción temprana, crean un nuevo carril de demanda dentro del mercado de aeronaves militares de América del Norte al tiempo que reconfiguran cómo los principales contratistas y proveedores alinean las inversiones en hardware y software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las escaseces de titanio y materiales compuestos en la cadena de suministro limitan las rampas de producción | -0.7% | Centros de fabricación de América del Norte: Seattle, Fort Worth, Palmdale, Montreal | Corto a mediano plazo (≤ 4 años) |

| Las resoluciones continuas del Congreso retrasan la liberación de fondos para pedidos anticipados | -0.6% | Contratación federal de Estados Unidos, impacto indirecto en los plazos de ventas militares al extranjero de Canadá | Corto plazo (≤ 2 años) |

| Escasez de técnicos calificados en aviación militar | -0.5% | En toda América del Norte, aguda en bases de la Fuerza Aérea de Estados Unidos e instalaciones de depósito de la Marina | Mediano plazo (2-4 años) |

| Los límites de ruido y emisiones cerca de las bases restringen las asignaciones de horas de vuelo | -0.3% | Bases de Estados Unidos cerca de centros urbanos: Whidbey Island, Westfield-Barnes, Fort Smith, impacto limitado en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Escaseces de Titanio y Materiales Compuestos en la Cadena de Suministro Limitan las Rampas de Producción

Las interrupciones en el suministro de titanio y materiales compuestos avanzados que alcanzaron su punto máximo durante 2025 alargaron los plazos de entrega y aumentaron los costos, afectando la estabilidad de producción de las líneas de transporte, cazas y aeronaves de rotor. El avión cisterna KC-46 incurrió en un cargo por pérdida adicional a principios de 2026, que la dirección vinculó a las presiones de la cadena de suministro, destacando la sensibilidad de los márgenes de los contratos de desarrollo y producción a precio fijo bajo estrés de materiales. Los gerentes de programa aumentaron la dependencia de la fabricación digital y las estrategias aditivas para reducir el número de piezas y diversificar los materiales, incluidas las boquillas de combustible impresas en 3D que utilizan aleaciones de cobalto-cromo en lugar de metales más difíciles de obtener. Si bien los grandes contratistas principales pueden implementar la integración vertical para mitigar el riesgo, los proveedores más pequeños enfrentan tensiones de liquidez y capital de trabajo que pueden retrasar las entregas y frenar las tasas de producción. Estas presiones moderan el impulso de los ingresos en el mercado de aeronaves militares de América del Norte y centran la atención en el desarrollo de proveedores y los acuerdos plurianuales para estabilizar los costos de insumos.

Las Resoluciones Continuas del Congreso Retrasan la Liberación de Fondos para Pedidos Anticipados

En el año fiscal 2025, las operaciones se llevaron a cabo bajo una resolución continua, lo que retrasó las obligaciones y aplazó los nuevos programas, reduciendo la capacidad de las oficinas de programas para realizar pedidos anticipados y proteger las curvas de aprendizaje en líneas clave. La incertidumbre de financiamiento también eleva los costos de segundo orden, ya que los contratistas mantienen inventario excesivo o subutilizan la capacidad, ambos de los cuales erosionan la economía unitaria. En este entorno, las eficiencias de adquisición plurianual son más difíciles de lograr, lo que aumenta los costos del programa y puede extender los calendarios de entrega de aviones cisterna, cazas y aeronaves de rotor. Estas dinámicas pesan sobre el ritmo de modernización dentro del mercado de aeronaves militares de América del Norte y amplían el valor de las asignaciones presupuestarias estables que permiten contratos de precio fijo firme y compromisos ordenados con los proveedores. Los programas de entrenamiento y mantenimiento también enfrentan interrupciones bajo las resoluciones continuas, ejerciendo más presión sobre la preparación y el rendimiento de los depósitos en ciclos presupuestarios posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Primacía de las Aeronaves de Ala Fija Enmascara una Ola de Modernización de Aeronaves de Rotor

Las plataformas de ala fija representaron el 88,21% de la participación del mercado de aeronaves militares de América del Norte en 2025 y se espera que crezcan a una CAGR del 5,67% hasta 2031, con las entregas del F-35 a fin de año estableciendo un récord y el avance de la producción en baja tasa del B-21, reforzando el liderazgo de las flotas furtivas y multifunción. El mercado está además respaldado por programas de extensión de vida útil para aviones heredados que reducen el riesgo de recapitalización al tiempo que añaden conectividad y mejoras de supervivencia. Los programas de Modificación de Vida Útil en Servicio extienden la vida útil de las flotas y sostienen la carga de trabajo de los depósitos, y una gran flota de transporte centrada en el C-130J asegura la demanda de movilidad intrateatral en los componentes activos y de reserva. Las adquisiciones de aeronaves de entrenamiento apoyan el rendimiento de nuevos pilotos y cuadros de instructores, añadiendo un tramo constante de pedidos que ayuda a mantener la continuidad de la producción en instalaciones clave.

La inversión en aeronaves de rotor crece desde una base más pequeña y está orientada hacia variantes de elevación pesada, ataque y misión especial que reemplazan aeronaves con alta intensidad de horas de vuelo. Los pedidos de Apache y Chinook en 2025 y 2026 sostuvieron las líneas y financiaron mejoras de bloque, mientras que los esfuerzos de elevación vertical futura del Ejército posicionan a los aeronaves de rotor basculante para dar forma a las decisiones de diseño de fuerzas a largo plazo. Las rutas de modernización que añaden alcance, carga útil e integración de red sustentan la justificación del programa y apoyan las actualizaciones del ciclo de vida que se extienden en el ecosistema de mantenimiento del mercado de aeronaves militares de América del Norte. Los derivados con misiones especializadas para operaciones especiales, evacuación médica y búsqueda y rescate en combate mantienen configuraciones premium y refuerzan el papel de las aeronaves de rotor en las doctrinas de operaciones distribuidas.

Por Servicio de Usuario Final: La Fuerza Aérea Domina el Mercado

La Fuerza Aérea mantuvo una participación del 66,54% de las adquisiciones en 2025 en el mercado de aeronaves militares de América del Norte, y se espera que crezca a una CAGR del 7,21% durante 2026-2031, reflejando la escala de sus flotas de cazas, bombarderos, aviones cisterna y entrenamiento alineadas con las responsabilidades del Título 10. Los planes presupuestarios de 2026 priorizan bombarderos furtivos, aviones cisterna, sistemas de entrenamiento y municiones que permiten operaciones distribuidas y efectos de penetración, estabilizando las carteras de pedidos y apoyando la visibilidad de los proveedores. La Marina y el Cuerpo de Marines sostienen la aviación embarcada y anfibia con plataformas nuevas y remanufacturadas, mientras que los helicópteros de elevación pesada proporcionan un cambio significativo en la carga útil para las bases expedicionarias. Los programas de aviación del Ejército mantienen la capacidad de utilidad y elevación pesada junto con programas de elevación futura que mejorarán la velocidad y el alcance.

Los usuarios de Operaciones Conjuntas o Especiales muestran un crecimiento moderado, reflejando la adopción generalizada de conceptos de formación de equipos, aeronaves de rotor con misiones especializadas e inteligencia, vigilancia y reconocimiento de larga duración. Las inversiones en arquitecturas de aeronaves colaborativas permiten a los cazas y bombarderos tripulados extender su alcance y supervivencia al distribuir el riesgo entre plataformas prescindibles. El crecimiento en este segmento de usuarios reconfigura la combinación de proveedores en la industria de aeronaves militares de América del Norte, creando oportunidades para proveedores más pequeños de propulsión, sistemas de misión y autonomía.

Por Tipo de Propulsión: El Dominio del Turbofán Cede Paso a los Pioneros Híbrido-Eléctricos

Los motores turbofán capturaron una participación del 70,73% en 2025, ya que los cazas, bombarderos y aviones cisterna dependen de esta clase para el rendimiento y la supervivencia, anclando el segmento de propulsión del mercado de aeronaves militares de América del Norte. Las inversiones en propulsión adaptativa e híbrido-eléctrica continuaron en 2025 y 2026, con importantes hitos de pruebas en tierra orientados hacia una mayor eficiencia y una gestión térmica más flexible, ayudando a las futuras células a expandir los rangos de alcance y carga útil. Pratt & Whitney validó ganancias significativas de empuje en familias de motores pequeños para aplicaciones no tripuladas, lo que indica que las plataformas prescindibles están impulsando un cambio en los requisitos de propulsión. Las turbohélices siguen siendo fundamentales para el transporte aéreo táctico y son valoradas por su resiliencia en campos austeros, preservando la utilidad en misiones de ayuda humanitaria y logística de defensa.

La propulsión totalmente eléctrica e híbrido-eléctrica es la categoría de mayor crecimiento, con una CAGR del 6,56% en el mercado de aeronaves militares de América del Norte durante 2026 a 2031, respaldada por estudios patrocinados por el Ejército y colaboraciones en demostradores de clase megavatio. La inversión de grandes empresas aeroespaciales en arquitecturas híbrido-eléctricas y turbogeneradores señala un posible cruce desde la movilidad aérea regional y urbana hacia roles de logística y vigilancia militar. Los plazos de adopción están gobernados por las rutas de certificación de aeronavegabilidad y calificación ambiental, que marcarán el ritmo del despliegue a corto plazo. A medida que la certificación madure, los primeros en adoptar tecnologías híbrido-eléctricas ganarán ventaja en carga útil, alcance y economía de mantenimiento, añadiendo nuevas opciones de propulsión a la industria de aeronaves militares de América del Norte.

Análisis Geográfico

Estados Unidos representó el 94,43% del gasto en 2025, impulsado por carteras de bombarderos, cazas, aviones cisterna, aeronaves de rotor, entrenamiento y misiones especiales. Las prioridades de adquisición en 2026 sostienen el financiamiento para plataformas furtivas, aviones cisterna y municiones, al tiempo que apoyan el entrenamiento y el mantenimiento para proteger las tasas de capacidad de misión. También se proyecta que Estados Unidos crezca a una CAGR del 5,55% hasta 2031 a medida que persiste la modernización y las plataformas de ciclo largo como el B-21 y el KC-46 anclan la cartera de pedidos.

La recapitalización de cazas de Canadá entrega 88 F-35A, con actividades de entrenamiento, basing y mantenimiento escalonadas a lo largo de la década, reforzando la integración binacional bajo marcos compartidos de defensa aérea. Los acuerdos de participación industrial dirigen el trabajo a los proveedores canadienses en simulación, mantenimiento, reparación y revisión, y electrónica, proporcionando una capacidad de mantenimiento duradera. La estrategia industrial de defensa del gobierno enfatiza tanto la capacidad como la seguridad económica, lo que respalda los compromisos con los socios al tiempo que hace crecer la participación aeroespacial doméstica.

México reanudó la modernización específica con nuevos helicópteros, un avión de transporte C-130J y vehículos aéreos no tripulados estratégicos, que fortalecen las misiones de apoyo civil y seguridad al tiempo que restauran la capacidad crítica de transporte aéreo y vigilancia.[2]Gastón Dubois, "Fuerza Aérea Mexicana anuncia la compra de 10 helicópteros," Aviacionline, aviacionline.com Las entregas planificadas del C-130J mejoran las operaciones de socorro en casos de desastre y humanitarias y crean vías para una interoperabilidad más profunda con las unidades de Estados Unidos y Canadá durante ejercicios conjuntos.

Panorama Competitivo

El mercado de aeronaves militares de América del Norte refleja una consolidación moderada a nivel de contratistas principales, con cinco grandes contratistas que representan una participación significativa de los principales contratos adjudicados en 2025, mientras que la intensidad competitiva sigue siendo alta debido a las estructuras de adjudicación única. Lockheed Martin escaló las entregas del F-35 durante 2025 y aseguró grandes lotes de producción, extendiendo la visibilidad de su franquicia de cazas y optimizando las curvas de aprendizaje en el ensamblaje final y la verificación. Northrop Grumman avanzó en el B-21 Raider con un acuerdo de capacidad de producción de USD 4.500 millones en febrero de 2026, asegurando inversiones en pedidos anticipados en fabricación furtiva e integración de revestimientos.[3]Greg Hadley, "La Fuerza Aérea anuncia el acuerdo de producción del B-21," Air & Space Forces Magazine, airandspaceforces.com Boeing equilibró las entregas de aviones cisterna con nuevos contratos para helicópteros de ataque y actualizaciones de vida útil en cazas embarcados, ayudando a estabilizar su cartera de pedidos de defensa.

Los patrones estratégicos muestran a los principales contratistas profundizando la integración vertical y la ingeniería digital para comprimir los calendarios y mejorar la fabricabilidad. Las empresas enfocadas en autonomía están enfatizando la autonomía basada en software y las arquitecturas abiertas que se integran rápidamente con los sistemas de misión. La unidad militar de Bell reportó mayores ingresos en 2025 a medida que el programa de elevación de próxima generación del Ejército avanzó hacia los primeros hitos. Los proveedores de motores y sistemas se están alineando con las hojas de ruta híbrido-eléctricas y los motores de pequeño empuje para las alas leales, al tiempo que avanzan en demostradores de clase megavatio que pueden escalar hacia roles logísticos.

Los contratos recientes destacan la naturaleza a largo plazo de los programas de bombarderos, aviones cisterna y elevación pesada en el mercado de aeronaves militares de América del Norte. Las adjudicaciones duales de Boeing para aviones cisterna KC-46 y helicópteros AH-64E Apache a finales de 2025, y el contrato ampliado del C-130J de Lockheed Martin, sostienen múltiples centros de producción. La adjudicación del programa de Caza de Próxima Generación a Boeing en marzo de 2025 ilustra la importancia de las carteras diversificadas en células, sistemas y mantenimiento. El cumplimiento de los requisitos de ITAR y DFARS, así como los requisitos de madurez en ciberseguridad, sigue siendo fundamental para la ejecución de contratos y las oportunidades de exportación.

Líderes de la Industria de Aeronaves Militares de América del Norte

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Northrop Grumman Corporation y la Fuerza Aérea de Estados Unidos finalizaron un acuerdo de USD 4.500 millones para expandir la capacidad de producción del B-21 Raider en un 25%, con el fin de acelerar los calendarios de entrega y lograr el despliegue operacional en la Base de la Fuerza Aérea Ellsworth, Dakota del Sur, para 2027.

- Diciembre de 2025: Lockheed Martin aseguró una expansión de USD 10.000 millones a su contrato del C-130J Super Hercules con la Fuerza Aérea de Estados Unidos, elevando el valor total del programa para desarrollo, ingeniería, integración y entrega hasta la década de 2030.

- Octubre de 2025: En un contrato valorado en más de USD 173 millones, la Fuerza Aérea de Estados Unidos adjudicó a Boeing un contrato para producir 8 helicópteros MH-139A Grey Wolf adicionales y proporcionar servicios de apoyo de entrenamiento y mantenimiento.

- Septiembre de 2025: Lockheed Martin y la Oficina del Programa Conjunto del F-35 finalizaron un acuerdo para los lotes 18-19, que cubre la producción y entrega de hasta 296 aeronaves F-35 para expandir la flota global.

Alcance del Informe del Mercado de Aeronaves Militares de América del Norte

Una aeronave militar es cualquier aeronave operada por las fuerzas armadas de una nación con fines de defensa, combate, apoyo o entrenamiento. A diferencia de las aeronaves civiles (utilizadas para pasajeros o carga), las aeronaves militares están diseñadas para misiones como combate, transporte de tropas, recopilación de inteligencia o apoyo logístico.

El mercado de aeronaves militares de América del Norte está segmentado por tipo de aeronave, servicio de usuario final, tipo de propulsión y geografía. Por tipo de aeronave, el mercado está segmentado en ala fija y aeronaves de rotor. Por servicio de usuario final, el mercado está clasificado en fuerza aérea, aviación del ejército, aviación naval/cuerpo de marines, operaciones conjuntas/especiales, y paramilitares y guardia costera. Por tipo de propulsión, el mercado está segmentado en turbofán, turborreactor, turbohélice, turboeje y totalmente eléctrico/híbrido-eléctrico. El informe también cubre los tamaños de mercado y los pronósticos para los tres países del mercado de aeronaves militares de América del Norte en toda la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | |

| Aeronave de Transporte | |

| Otras Aeronaves | |

| Aeronaves de Rotor | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros Helicópteros |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Turbofán |

| Turborreactor |

| Turbohélice |

| Turboeje |

| Totalmente Eléctrico/Híbrido-Eléctrico |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otras Aeronaves | ||

| Aeronaves de Rotor | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Otros Helicópteros | ||

| Por Servicio de Usuario Final | Fuerza Aérea | |

| Aviación del Ejército | ||

| Aviación Naval/Cuerpo de Marines | ||

| Operaciones Conjuntas/Especiales | ||

| Paramilitares y Guardia Costera | ||

| Por Tipo de Propulsión | Turbofán | |

| Turborreactor | ||

| Turbohélice | ||

| Turboeje | ||

| Totalmente Eléctrico/Híbrido-Eléctrico | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves militares y aeronaves de rotor utilizadas para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como aeronaves de ala fija y aeronaves de rotor según su aplicación.

- Tipo de Fuselaje - En este estudio se consideran aeronaves multifunción, transporte, aeronaves de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros multimisión, helicópteros de transporte y otras aeronaves y aeronaves de rotor.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales | Un fabricante de equipos originales se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte | La Asociación Internacional de Seguridad en el Transporte es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas de Alto Patrimonio Neto | Las personas de alto patrimonio neto son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas de Patrimonio Neto Ultra Elevado | Las personas de patrimonio neto ultra elevado son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte | La Organización del Tratado del Atlántico Norte, también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto | El programa de Caza de Ataque Conjunto es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero | Una aeronave de combate ligero es una aeronave militar ligera multifunción de reacción/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo | El Instituto Internacional de Investigación para la Paz de Estocolmo es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción