Tamaño y Participación del Mercado de Sistemas de Oxígeno para Tripulación

Visión General del Mercado

| Período de Estudio | 2024 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.18% CAGR |

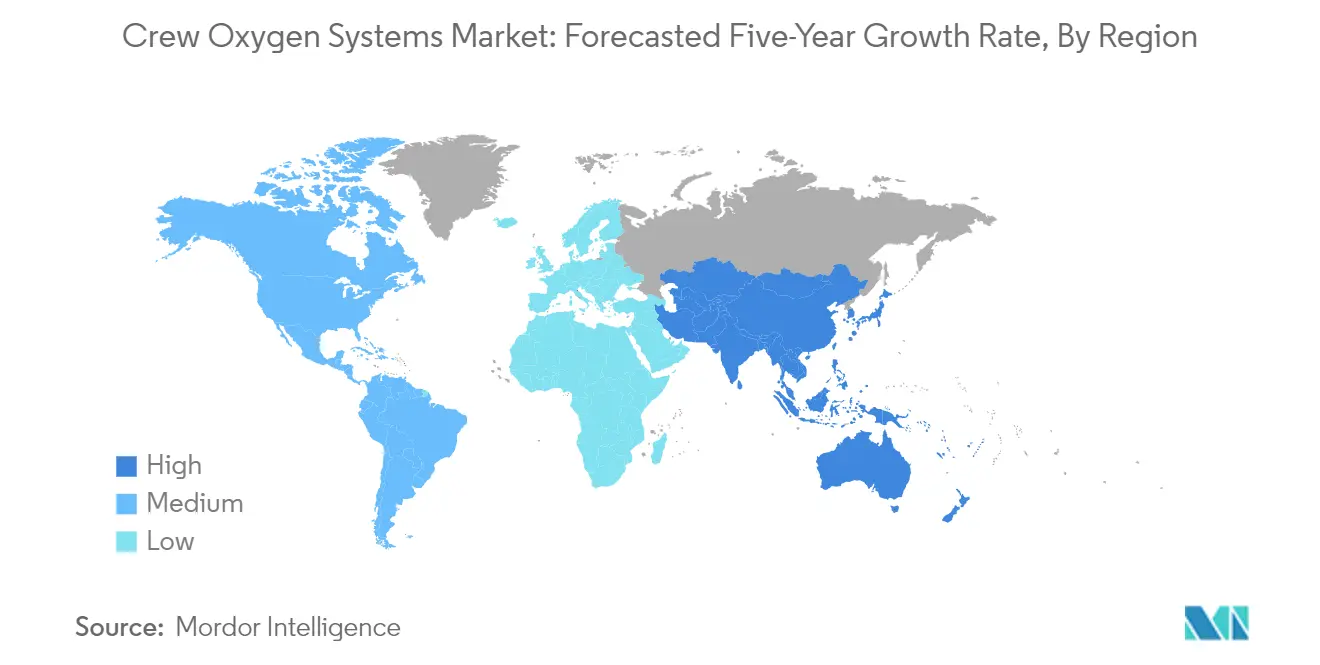

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Oxígeno para Tripulación por Mordor Intelligence

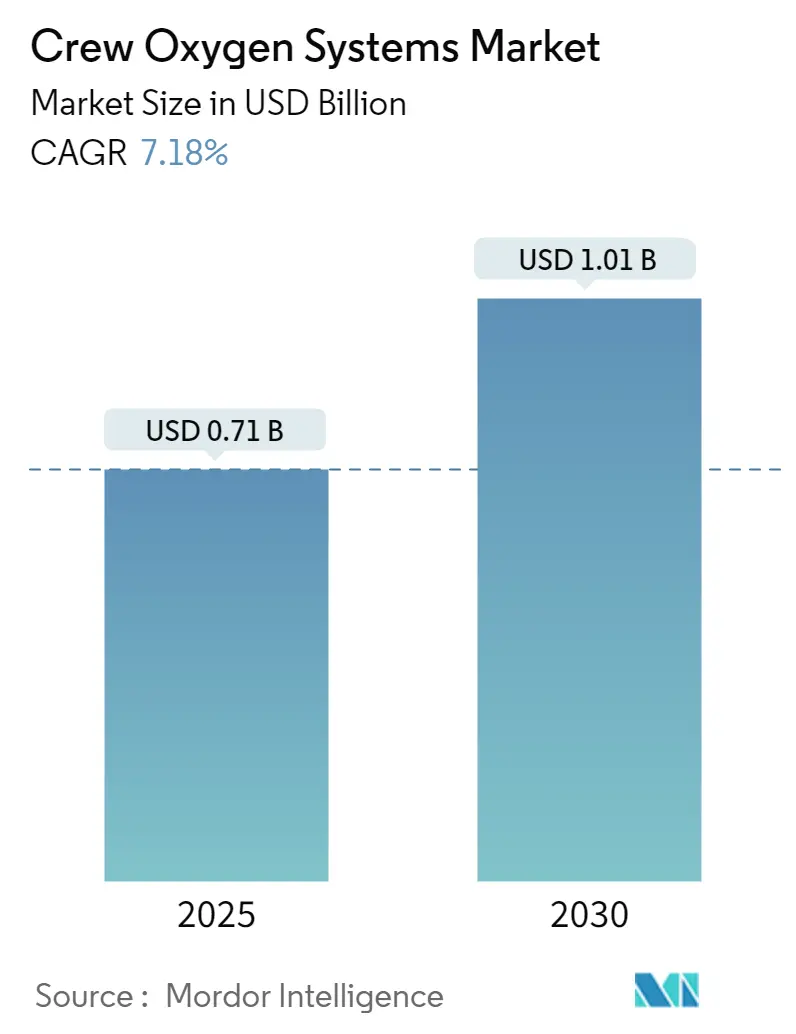

El tamaño del Mercado de Sistemas de Oxígeno para Tripulación se estima en USD 0,71 mil millones en 2025, y se espera que alcance USD 1,01 mil millones en 2030, a una CAGR del 7,18% durante el período de previsión (2025-2030).

La industria de la aviación global está experimentando una transformación significativa impulsada por iniciativas de modernización de flotas y avances tecnológicos en los sistemas de seguridad de las aeronaves. Los principales fabricantes de aeronaves han incrementado sus capacidades de producción para satisfacer la creciente demanda, con Airbus y Boeing entregando 735 y 528 aeronaves, respectivamente, en 2023, lo que demuestra una sólida recuperación del sector. La integración de materiales avanzados y tecnologías inteligentes en los componentes de los sistemas de oxígeno de las aeronaves se ha vuelto cada vez más frecuente, con fabricantes que se centran en materiales ligeros y sistemas de monitoreo basados en sensores. El énfasis del sector de la aviación en la eficiencia operativa y la seguridad ha llevado a un mayor nivel de inversión en sistemas y componentes de oxígeno de aviación de nueva generación.

El sector de la aviación militar continúa configurando la dinámica del mercado a través de extensos programas de modernización y actualizaciones tecnológicas. El gasto mundial en defensa ha mostrado un crecimiento sustancial, con países como China alcanzando USD 292 mil millones en 2022, lo que representa un aumento del 4,3% respecto al año anterior. Los programas de aeronaves militares avanzadas están impulsando la innovación en los sistemas de distribución de oxígeno, particularmente para operaciones a gran altitud y misiones de larga duración. El desarrollo de sofisticados sistemas de generación y distribución de oxígeno se ha vuelto crucial para las aeronaves militares modernas, especialmente en respuesta a los requisitos de misión y los escenarios operativos en constante evolución.

La industria ha sido testigo de una consolidación significativa y de alianzas estratégicas orientadas a mejorar las capacidades tecnológicas y el alcance en el mercado. En junio de 2023, la adquisición por parte de Safran de las actividades aeronáuticas de oxígeno y nitrógeno de Air Liquide demuestra el enfoque de la industria en la ampliación de las carteras de productos y la experiencia tecnológica. La aparición de nuevos actores en el mercado y el aumento de la competencia han llevado a una innovación acelerada en el diseño y la funcionalidad de los sistemas de oxígeno para tripulación, particularmente en áreas como los sistemas de monitoreo inteligente y las características de seguridad integradas.

El panorama regulatorio continúa evolucionando con un mayor enfoque en los sistemas de seguridad de las aeronaves y los requisitos de certificación. Las autoridades internacionales de aviación han implementado estrictas normas de seguridad para los sistemas de oxígeno, lo que influye en los procesos de desarrollo y certificación de productos. La industria ha visto un mayor énfasis en las prácticas de fabricación sostenibles y en los enfoques de diseño respetuosos con el medio ambiente, con fabricantes que exploran materiales ecológicos y métodos de producción energéticamente eficientes. Los desarrollos tecnológicos recientes incluyen la integración de capacidades de IoT para el monitoreo en tiempo real y el mantenimiento predictivo de los sistemas de oxígeno de las aeronaves, mejorando la seguridad general y la eficiencia operativa.

Tendencias e Información del Mercado Global de Sistemas de Oxígeno para Tripulación

El Aumento en el Número de Vuelos Comerciales para Incrementar la Demanda de Sistemas de Oxígeno

El significativo aumento en los vuelos comerciales globales se ha convertido en un catalizador principal para el mercado de sistemas de oxígeno para tripulación. Según datos del sector, el tráfico mundial de pasajeros experimentó un crecimiento notable, con el tráfico aéreo internacional recuperándose al 95,6% de los niveles previos a la pandemia en julio de 2023. Este aumento en los viajes aéreos ha llevado a las aerolíneas de todo el mundo a ampliar sus flotas, lo que impacta directamente en la demanda de equipos de seguridad esenciales como los sistemas de oxígeno de las aeronaves. Por ejemplo, los principales fabricantes de aeronaves han respondido a esta mayor demanda, con Airbus entregando 735 aeronaves y Boeing entregando 528 aeronaves en 2023, lo que representa aumentos significativos respecto a sus entregas de 2022 de 663 y 480 aeronaves, respectivamente.

La expansión de la aviación comercial ha dado lugar a importantes programas de adquisición de aeronaves por parte de las principales aerolíneas a nivel mundial. En diciembre de 2023, United Airlines firmó un contrato por valor de USD 43 mil millones con Boeing para la adquisición de 200 aeronaves comerciales, incluidos 100 Boeing 787 Dreamliners y 100 737 MAX. De manera similar, EasyJet contrató a Airbus para 157 aeronaves A320neo adicionales en diciembre de 2023, junto con 100 derechos de compra. Estos pedidos a gran escala demuestran la sólida trayectoria de crecimiento de la industria y se correlacionan directamente con el aumento de la demanda de sistemas de oxígeno para tripulación, ya que cada nueva aeronave requiere sistemas completos de distribución de oxígeno para la seguridad de la tripulación. La tasa de producción de aeronaves también ha experimentado un crecimiento constante, con Airbus manteniendo una tasa de producción del A320 de 45 aeronaves por mes desde finales de 2021, y logrando una entrega mensual promedio de 48 A320 en 2023 en comparación con 43 en 2022.

Las Estrictas Regulaciones de Seguridad y el Mayor Enfoque en la Seguridad de la Tripulación para Impulsar el Mercado

El mayor énfasis de la industria de la aviación en la seguridad de la tripulación, junto con los estrictos requisitos regulatorios, continúa siendo un impulsor significativo para el mercado de sistemas de oxígeno de las aeronaves. Las Normas y Métodos Recomendados (SARPs) de la Organización de Aviación Civil Internacional (OACI) proporcionan directrices exhaustivas para los sistemas de oxígeno suplementario y de emergencia, estableciendo diferentes requisitos para las aeronaves presurizadas y no presurizadas en función de las altitudes operativas. Estas regulaciones exigen que el número total de unidades de distribución de oxígeno supere en al menos un 10 por ciento el número de asientos de pasajeros y tripulación de cabina en las aeronaves presurizadas, garantizando la redundancia y la máxima seguridad durante las emergencias.

La industria ha sido testigo de importantes avances tecnológicos en respuesta a estos requisitos de seguridad. En junio de 2022, Diehl Aviation presentó su propio generador de suministro de oxígeno de emergencia para aeronaves de pasajeros a bordo, que puede instalarse y adaptarse en todas las aeronaves de la familia Airbus A320 y de la serie Boeing B737. Además, las innovaciones recientes se han centrado en mejorar la eficiencia y la fiabilidad de los sistemas de oxígeno. Por ejemplo, en 2023, Mission Systems recibió un contrato de USD 12 millones para rediseñar y actualizar el concentrador de oxígeno del sistema de oxígeno a bordo existente GGU-12+ para el programa australiano F/A-18F, lo que pone de relieve el compromiso de la industria con la mejora de la seguridad de la tripulación a través de sistemas avanzados de distribución de oxígeno. Estos desarrollos demuestran cómo las regulaciones de seguridad continúan impulsando la innovación y la inversión en sistemas de oxígeno para pilotos, garantizando que las aerolíneas mantengan los más altos estándares de seguridad para sus tripulaciones de vuelo. Además, la integración de los OBOGS (Sistemas de Generación de Oxígeno a Bordo) en las aeronaves modernas subraya el enfoque de la industria en soluciones de vanguardia para la seguridad de la tripulación.

Análisis de Segmentos: Por Aplicación

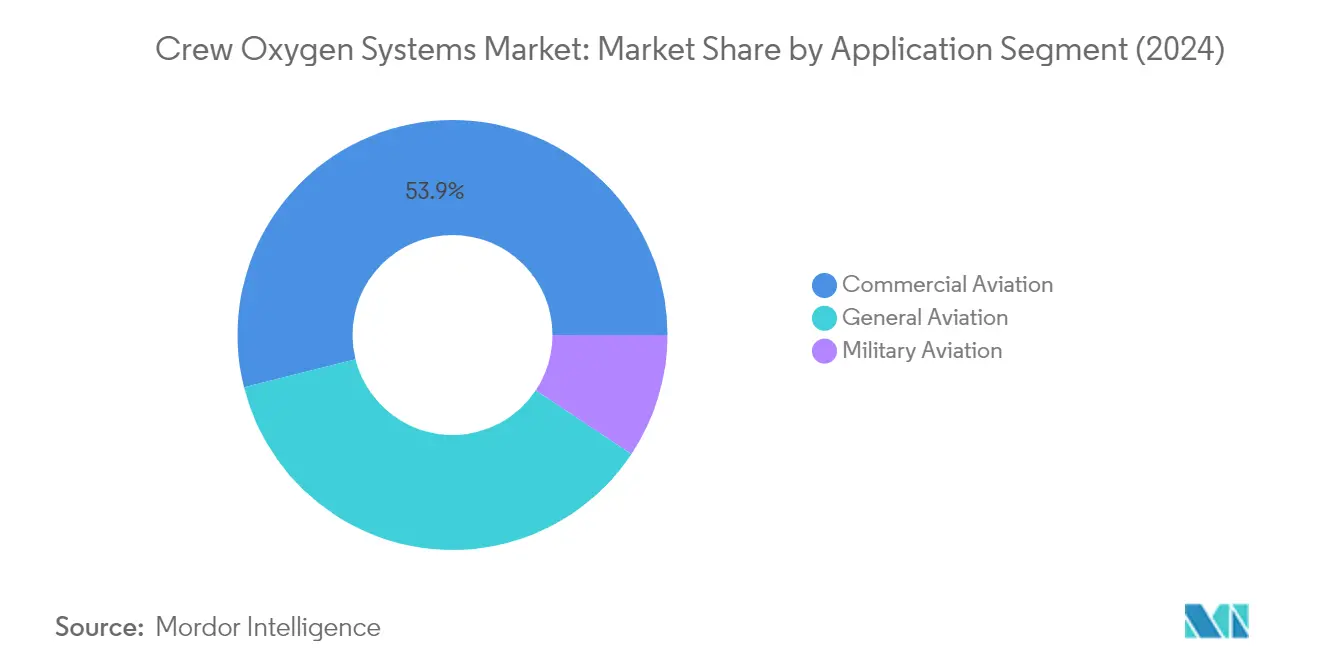

Segmento de Aviación Comercial en el Mercado de Sistemas de Oxígeno para Tripulación

La aviación comercial domina el mercado de sistemas de oxígeno para tripulación, con una participación de mercado de aproximadamente el 54% en 2024, impulsada por estrictas regulaciones de seguridad y la enorme escala de las operaciones de aviación comercial. El dominio del segmento se ve reforzado por las iniciativas de expansión de flotas de las principales aerolíneas y el creciente enfoque en la seguridad de la tripulación en las rutas internacionales. Los principales fabricantes de aeronaves como Airbus y Boeing están incorporando sistemas avanzados de oxígeno en sus nuevas entregas, con Airbus entregando 735 aeronaves y Boeing entregando 528 aeronaves en 2023. El crecimiento en este segmento está respaldado además por la recuperación del tráfico aéreo mundial, con la IATA informando que el tráfico mundial de pasajeros se recuperó al 95,6% de los niveles previos a la pandemia en julio de 2023. Las aerolíneas de todo el mundo están priorizando los sistemas de seguridad de la tripulación como parte de sus protocolos operativos, particularmente para los vuelos de larga distancia donde los sistemas de oxígeno fiables son cruciales tanto para las operaciones rutinarias como para los escenarios de emergencia.

Segmento de Aviación Militar en el Mercado de Sistemas de Oxígeno para Tripulación

Se proyecta que el segmento de aviación militar exhiba la tasa de crecimiento más alta en el mercado de sistemas de oxígeno para tripulación durante 2024-2029, con una CAGR esperada de aproximadamente el 7%. Este crecimiento acelerado está impulsado principalmente por el aumento de los programas de modernización de la defensa en las principales potencias militares y la creciente demanda de aeronaves de combate avanzadas con sofisticados sistemas de soporte vital. El crecimiento del segmento se ve además impulsado por los avances tecnológicos en los sistemas de generación de oxígeno, particularmente en los sistemas de generación de oxígeno a bordo (OBOGS) para aeronaves militares de alto rendimiento. Los desarrollos recientes incluyen importantes programas de adquisición de aeronaves militares, como el programa F-35, que incorpora sistemas de oxígeno de última generación. El énfasis en la seguridad y el rendimiento del piloto en condiciones extremas, junto con el creciente número de pedidos de aeronaves militares en todo el mundo, continúa impulsando la innovación y la inversión en sistemas de oxígeno avanzados para aplicaciones militares.

Segmentos Restantes en el Mercado de Sistemas de Oxígeno para Tripulación por Aplicación

El segmento de aviación general representa una porción significativa del mercado de sistemas de oxígeno para tripulación, atendiendo a jets de negocios, aeronaves privadas y operaciones de aviación especializadas. Este segmento se caracteriza por sus requisitos únicos de sistemas de oxígeno flexibles y personalizables que pueden adaptarse a diferentes perfiles de vuelo y configuraciones de pasajeros. El segmento se beneficia de la creciente adopción de la aviación privada para viajes de negocios y del creciente número de personas de alto patrimonio neto que invierten en aeronaves privadas. Los fabricantes están desarrollando sistemas de oxígeno especializados para este segmento que ofrecen tanto fiabilidad como comodidad, con características como soluciones de oxígeno portátiles y sistemas integrados diseñados específicamente para operaciones de aeronaves más pequeñas.

Análisis de Segmentos: Por Componente

Segmento de Sistemas de Almacenamiento de Oxígeno en el Mercado de Sistemas de Oxígeno para Tripulación

El segmento de sistemas de almacenamiento de oxígeno domina el mercado de sistemas de oxígeno para tripulación, con aproximadamente el 60% de la cuota total de mercado en 2024. Esta significativa posición en el mercado se atribuye al papel fundamental que desempeñan estos sistemas en el almacenamiento y mantenimiento de los suministros de oxígeno a bordo de las aeronaves. El dominio del segmento se ve reforzado por las estrictas regulaciones de seguridad que exigen soluciones fiables de almacenamiento de oxígeno en los sectores de aviación comercial, militar y general. Los principales fabricantes como Safran y Collins Aerospace han continuado innovando en este espacio, desarrollando soluciones de almacenamiento avanzadas que ofrecen mayor capacidad, fiabilidad y capacidades de integración con los sistemas modernos de las aeronaves. El sólido desempeño del segmento está respaldado además por el creciente enfoque en la seguridad de los pasajeros y la tripulación, particularmente en vuelos de larga distancia y operaciones a gran altitud donde el almacenamiento fiable de oxígeno es esencial.

Segmento de Sistemas de Distribución de Oxígeno en el Mercado de Sistemas de Oxígeno para Tripulación

Se proyecta que el segmento de sistemas de distribución de oxígeno demuestre un crecimiento sólido durante el período de previsión 2024-2029. Este crecimiento está impulsado por los avances tecnológicos en los mecanismos de distribución de oxígeno, incluido el desarrollo de sistemas de distribución más eficientes y fiables. El segmento se está beneficiando del aumento de las inversiones en soluciones de distribución inteligentes que incorporan sensores y capacidades de monitoreo, lo que permite el seguimiento en tiempo real del flujo de oxígeno y el rendimiento del sistema. Los fabricantes se centran en desarrollar sistemas de distribución ligeros y compactos que mantengan un alto rendimiento al tiempo que reducen el impacto general del peso en las aeronaves. Se espera que la integración de materiales avanzados y enfoques de diseño innovadores mejore aún más la eficiencia y la fiabilidad de los sistemas de distribución de oxígeno, convirtiéndolos en componentes cada vez más esenciales en los sistemas de oxígeno de las aeronaves modernas.

Segmentos Restantes en el Mercado de Sistemas de Oxígeno para Tripulación

El segmento de máscaras de oxígeno, aunque con una menor cuota de mercado, desempeña un papel vital en el ecosistema general de los sistemas de oxígeno para tripulación. Este segmento abarca varios tipos de máscaras diseñadas para diferentes aplicaciones de aviación, desde máscaras de colocación rápida para tripulación hasta máscaras especializadas para aviación militar. El desarrollo del segmento se caracteriza por las continuas innovaciones en el diseño de máscaras, con un enfoque en la mejora de la comodidad, las capacidades de comunicación y las características de respuesta a emergencias. Los fabricantes están incorporando materiales avanzados y diseños ergonómicos para mejorar la comodidad del usuario durante períodos de uso prolongado, al tiempo que garantizan una eficiencia óptima en la distribución de oxígeno. El segmento continúa evolucionando con la integración de características como micrófonos integrados y tecnologías de sellado mejoradas para satisfacer los diversos requisitos de las operaciones de aviación modernas. Además, el desarrollo de sistemas de oxígeno suplementario se está volviendo cada vez más importante para mejorar la seguridad y la comodidad en diversos escenarios de aviación.

Análisis de Segmentos Geográficos del Mercado de Sistemas de Oxígeno para Tripulación

Mercado de Sistemas de Oxígeno para Tripulación en América del Norte

América del Norte representa una fuerza dominante en el mercado global de sistemas de oxígeno para tripulación, impulsada por su sólida infraestructura de aviación y la presencia de destacados actores del mercado. La dinámica del mercado de la región está configurada por importantes iniciativas de modernización de flotas en los sectores de aviación comercial, militar y general. Tanto Estados Unidos como Canadá demuestran un fuerte compromiso con las regulaciones de seguridad de la aviación y el avance tecnológico continuo en los sistemas de oxígeno de las aeronaves. La presencia de los principales fabricantes de aeronaves y un creciente enfoque en la seguridad de los pasajeros refuerzan aún más el panorama del mercado regional.

Mercado de Sistemas de Oxígeno para Tripulación en Estados Unidos

Estados Unidos lidera el mercado de América del Norte con aproximadamente el 81% de la cuota de mercado regional en 2024. El dominio del país se atribuye a su gran tamaño de flota, las importantes inversiones en gasto en defensa y las estrictas regulaciones de seguridad. El mercado estadounidense se caracteriza por la presencia de las principales aerolíneas que llevan a cabo iniciativas de expansión de flotas y programas de modernización militar. Los estrictos mandatos de seguridad de la Administración Federal de Aviación en materia de sistemas de oxígeno para tripulación, junto con la posición del país como un importante centro de fabricación y mantenimiento de aeronaves, refuerzan su liderazgo en el mercado. La presencia de actores clave de la industria y las continuas actividades de investigación y desarrollo en sistemas avanzados de distribución de oxígeno consolidan aún más la posición del mercado estadounidense.

Análisis del Crecimiento del Mercado de Sistemas de Oxígeno para Tripulación - Estados Unidos

Estados Unidos demuestra un sólido potencial de crecimiento con una CAGR proyectada de aproximadamente el 6% durante 2024-2029. Esta trayectoria de crecimiento está respaldada por el aumento del tráfico aéreo de pasajeros, los continuos programas de modernización de flotas y el aumento del gasto en defensa. El énfasis del país en incorporar características de seguridad avanzadas en las nuevas entregas de aeronaves, junto con la expansión del sector de aviación general, impulsa la expansión del mercado. El creciente enfoque en el desarrollo de sistemas de oxígeno de aviación inteligentes con capacidades de monitoreo mejoradas y la integración de tecnologías de IoT acelera aún más el crecimiento del mercado. Además, la creciente adopción de aeronaves de nueva generación por parte de las principales aerolíneas contribuye a la trayectoria ascendente del mercado.

Mercado de Sistemas de Oxígeno para Tripulación en Europa

Europa mantiene una posición sólida en el mercado de sistemas de oxígeno para tripulación, respaldada por su avanzada industria aeroespacial y las estrictas regulaciones de seguridad. El panorama del mercado de la región está configurado por países como el Reino Unido, Alemania, Francia y Rusia, cada uno de los cuales contribuye significativamente al desarrollo del mercado. Las directrices de seguridad exhaustivas de la Agencia de Seguridad Aérea de la Unión Europea y la presencia de los principales fabricantes de aeronaves impulsan el crecimiento del mercado. El enfoque de la región en la innovación tecnológica y las soluciones de aviación sostenible influye en el desarrollo de sistemas avanzados de distribución de oxígeno.

Mercado de Sistemas de Oxígeno para Tripulación en el Reino Unido

El Reino Unido emerge como el mayor mercado en Europa, con aproximadamente el 24% de la cuota de mercado regional en 2024. El liderazgo del país en el mercado está impulsado por su bien establecida industria aeroespacial y la significativa presencia de actores clave del mercado. El sólido marco regulatorio del Reino Unido, supervisado por la Autoridad de Aviación Civil, garantiza altos estándares de seguridad en los sistemas de oxígeno de las aeronaves. La activa participación del país en programas internacionales de aviación y la continua inversión en actividades de investigación y desarrollo aeroespacial refuerzan su posición en el mercado.

Análisis del Crecimiento del Mercado de Sistemas de Oxígeno para Tripulación - Alemania

Alemania exhibe el mayor potencial de crecimiento en Europa con una CAGR proyectada de aproximadamente el 6% durante 2024-2029. La expansión del mercado del país está impulsada por su sólida base de fabricación aeroespacial y el creciente enfoque en las tecnologías de seguridad de la aviación. El compromiso de Alemania con el desarrollo de sistemas avanzados de aeronaves, junto con sus importantes inversiones en investigación y desarrollo, respalda el crecimiento del mercado. La presencia de las principales aerolíneas que llevan a cabo iniciativas de modernización de flotas y el creciente énfasis del país en las actualizaciones de aeronaves militares aceleran aún más el desarrollo del mercado.

Mercado de Sistemas de Oxígeno para Tripulación en Asia-Pacífico

La región de Asia-Pacífico representa un mercado dinámico para los sistemas de oxígeno para tripulación, caracterizado por el rápido crecimiento del sector de la aviación y el aumento de las iniciativas de modernización de la defensa. Países como China, India, Japón y Corea del Sur son contribuyentes clave al desarrollo del mercado regional. El sector de la aviación comercial en expansión de la región, junto con el aumento del gasto en defensa, crea oportunidades sustanciales para el crecimiento del mercado. El creciente enfoque en las capacidades de fabricación de aeronaves nacionales y el mayor énfasis en los estándares de seguridad de la aviación configuran el panorama del mercado regional.

Mercado de Sistemas de Oxígeno para Tripulación en China

China emerge como la fuerza dominante en la región de Asia-Pacífico, liderando tanto en tamaño de mercado como en potencial de crecimiento. El liderazgo del país en el mercado se atribuye a su sector de aviación en rápida expansión y las importantes inversiones en capacidades de fabricación aeroespacial. El compromiso de China con el desarrollo de su industria de aviación nacional, junto con el aumento de las iniciativas de modernización de la defensa, impulsa el crecimiento del mercado. La presencia de las principales aerolíneas que llevan a cabo programas de expansión de flotas y el enfoque del país en incorporar tecnologías de seguridad avanzadas refuerzan su posición en el mercado.

Análisis del Crecimiento del Mercado de Sistemas de Oxígeno para Tripulación - China

China demuestra un potencial de crecimiento excepcional en la región de Asia-Pacífico, impulsado por sus ambiciosos planes de desarrollo del sector de la aviación y el creciente enfoque en las tecnologías de seguridad. La expansión del mercado del país está respaldada por importantes inversiones en capacidades de fabricación aeroespacial y la creciente demanda de aeronaves comerciales y militares. El compromiso de China con el desarrollo de tecnologías de aviación avanzadas y su creciente énfasis en las capacidades de producción de aeronaves nacionales acelera el crecimiento del mercado. La creciente adopción de aeronaves de nueva generación y el mayor enfoque en los estándares de seguridad de la aviación respaldan aún más el desarrollo del mercado.

Mercado de Sistemas de Oxígeno para Tripulación en América Latina

América Latina demuestra un potencial creciente en el mercado de sistemas de oxígeno para tripulación, con Brasil emergiendo como el mayor y de más rápido crecimiento en la región. El mercado regional se caracteriza por el aumento de la demanda de viajes aéreos, las iniciativas de modernización de flotas y un creciente enfoque en los estándares de seguridad de la aviación. La presencia de los principales fabricantes de aeronaves y el aumento de las inversiones en infraestructura aeroespacial respaldan el desarrollo del mercado. El sector de la aviación comercial en expansión de la región y el aumento de los programas de modernización de la defensa crean oportunidades sustanciales para el crecimiento del mercado.

Mercado de Sistemas de Oxígeno para Tripulación en Oriente Medio y África

La región de Oriente Medio y África muestra un potencial significativo en el mercado de sistemas de oxígeno para tripulación, con Arabia Saudita liderando tanto en tamaño de mercado como en tasa de crecimiento. El panorama del mercado de la región está configurado por países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. La sólida expansión de la aviación comercial, junto con las importantes inversiones en modernización de la defensa, impulsa el crecimiento del mercado. La posición de la región como un importante centro de aviación y el creciente enfoque en la incorporación de tecnologías de seguridad avanzadas en las aeronaves respaldan el desarrollo del mercado.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas de Oxígeno para Tripulación

El mercado de sistemas de oxígeno para tripulación se caracteriza por una competencia intensa e impulsada por la innovación entre fabricantes aeroespaciales establecidos y proveedores especializados de sistemas de oxígeno. Las empresas se centran cada vez más en desarrollar sistemas ligeros y eficientes que incorporen materiales avanzados y tecnologías de sensores inteligentes para mejorar el rendimiento y las características de seguridad. Las alianzas estratégicas y las colaboraciones con aerolíneas y fabricantes de aeronaves se han vuelto cruciales para mantener la posición en el mercado, mientras que la agilidad operativa se demuestra a través de soluciones personalizadas para diferentes plataformas de aeronaves. Los líderes del mercado están ampliando su presencia geográfica a través de redes de distribución y centros de servicio, particularmente en los mercados de aviación emergentes. El énfasis en la investigación y el desarrollo ha llevado a la introducción de generadores de oxígeno universales y sistemas de almacenamiento modulares, lo que demuestra el compromiso de la industria con el avance tecnológico y el cumplimiento de los requisitos regulatorios en constante evolución.

Mercado Consolidado Liderado por Actores Globales

El mercado de sistemas de oxígeno para tripulación exhibe un alto grado de consolidación, dominado por grandes conglomerados aeroespaciales con carteras de productos diversas y relaciones establecidas con los principales fabricantes de aeronaves. Estos líderes de la industria, incluidos RTX Corporation, Safran SA y Parker Hannifin Corporation, aprovechan sus amplias capacidades de fabricación, experiencia técnica y presencia global para mantener sus posiciones en el mercado. La estructura del mercado se ve reforzada por las altas barreras de entrada debido a los estrictos requisitos de certificación y las sustanciales necesidades de inversión en investigación y desarrollo.

Los últimos años han sido testigos de importantes actividades de fusiones y adquisiciones, ejemplificadas por la adquisición de Meggitt PLC por parte de Parker Hannifin, que ha reconfigurado el panorama competitivo. Estos movimientos estratégicos reflejan la tendencia de la industria hacia la consolidación para lograr economías de escala, ampliar la oferta de productos y mejorar las capacidades tecnológicas. Los actores regionales y los fabricantes especializados mantienen su presencia a través de un enfoque en nichos de mercado y ofertas de productos especializados, aunque su cuota de mercado sigue siendo relativamente limitada en comparación con los conglomerados globales.

La Innovación y la Integración Impulsan el Éxito Futuro

El éxito en el mercado de sistemas de oxígeno de aviación depende cada vez más de la capacidad de los fabricantes para integrar tecnologías avanzadas manteniendo la competitividad en costos. Los actores establecidos deben centrarse en desarrollar sistemas de oxígeno de aeronaves de nueva generación que ofrezcan mayor eficiencia, menor peso y características de seguridad mejoradas, al tiempo que cumplen con los estrictos requisitos regulatorios. La capacidad de proporcionar un soporte posventa integral, incluidos los servicios de mantenimiento y la disponibilidad rápida de repuestos, se ha vuelto crucial para mantener las relaciones con los clientes y la cuota de mercado.

Para los competidores que buscan ganar terreno, la especialización en segmentos específicos de aeronaves o el enfoque en soluciones innovadoras para las necesidades emergentes de la aviación presenta oportunidades viables. La trayectoria futura del mercado está influenciada por la naturaleza concentrada de los usuarios finales, principalmente aerolíneas comerciales y operadores militares, cuyas decisiones de adquisición impactan significativamente en la dinámica del mercado. Si bien el riesgo de sustitución sigue siendo bajo debido a la naturaleza crítica para la seguridad de los sistemas de oxígeno, los cambios regulatorios en materia de normas de seguridad de las aeronaves y las consideraciones medioambientales continúan configurando el desarrollo de productos y las estrategias de mercado. El éxito dependerá cada vez más de la capacidad de los fabricantes para anticipar y adaptarse a estos requisitos en constante evolución, manteniendo al mismo tiempo relaciones sólidas con las partes interesadas clave en la industria de la aviación.

Líderes de la Industria de Sistemas de Oxígeno para Tripulación

RTX Corporation

Safran

Parker-Meggitt (Parker Hannifin Corporation)

Rostec

Diehl Stiftung & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: SunExpress celebró un contrato con Boeing para la entrega de 56 B737-8 y 34 B737-10. La aerolínea expresó su ambicioso plan de duplicar su flota, con el objetivo de adquirir un total de 150 nuevas aeronaves para 2033. Los sistemas de oxígeno para tripulación incorporados en las aeronaves B737 Max incluyen válvulas de equipos de oxígeno procedentes de Carleton Technologies Inc., componentes del sistema de oxígeno para tripulación y pasajeros proporcionados por Safran, y sistemas de oxígeno suministrados por Collins Aerospace.

- Mayo de 2023: Collins Aerospace, una filial de RTX Corporation, presentó su innovador sistema de suministro de oxígeno OXYJUMP NG diseñado específicamente para saltos a gran altitud por parte de paracaidistas. El sistema OXYJUMP NG incorpora tecnología avanzada que no solo amplía las capacidades de la misión con una mayor distancia de planeo, sino que también mejora la seguridad del saltador. Cabe destacar que ofrece ventajas sustanciales en términos de tamaño y peso en comparación con los sistemas heredados tradicionales. Esta solución innovadora de Collins Aerospace representa un avance significativo en el apoyo a los paracaidistas en escenarios de gran altitud.

Alcance del Informe del Mercado Global de Sistemas de Oxígeno para Tripulación

Los sistemas de oxígeno para tripulación suministran oxígeno a la tripulación dentro de una aeronave en operación. Existen varios componentes utilizados en los sistemas de oxígeno de las aeronaves, como el almacenamiento de oxígeno, la distribución de oxígeno y las máscaras de oxígeno.

El mercado de sistemas de oxígeno para tripulación está segmentado por aplicación, componente y geografía. Por aplicación, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por componente, el mercado está segmentado en máscara de oxígeno, sistema de almacenamiento de oxígeno y sistema de distribución de oxígeno. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de oxígeno para tripulación en los principales países de las diferentes regiones.

Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial |

| Aviación Militar |

| Aviación General |

| Máscara de Oxígeno |

| Sistema de Almacenamiento de Oxígeno |

| Sistema de Distribución de Oxígeno |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| Resto de América Latina | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Aplicación | Aviación Comercial | |

| Aviación Militar | ||

| Aviación General | ||

| Componente | Máscara de Oxígeno | |

| Sistema de Almacenamiento de Oxígeno | ||

| Sistema de Distribución de Oxígeno | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| Resto de América Latina | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Sistemas de Oxígeno para Tripulación?

Se espera que el tamaño del Mercado de Sistemas de Oxígeno para Tripulación alcance los USD 0,71 mil millones en 2025 y crezca a una CAGR del 7,18% para llegar a USD 1,01 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Sistemas de Oxígeno para Tripulación?

En 2025, se espera que el tamaño del Mercado de Sistemas de Oxígeno para Tripulación alcance los USD 0,71 mil millones.

¿Quiénes son los actores clave en el Mercado de Sistemas de Oxígeno para Tripulación?

RTX Corporation, Safran, Parker-Meggitt (Parker Hannifin Corporation), Rostec y Diehl Stiftung & Co. KG son las principales empresas que operan en el Mercado de Sistemas de Oxígeno para Tripulación.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Oxígeno para Tripulación?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Sistemas de Oxígeno para Tripulación?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Sistemas de Oxígeno para Tripulación.

¿Qué años cubre este Mercado de Sistemas de Oxígeno para Tripulación y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Sistemas de Oxígeno para Tripulación se estimó en USD 0,66 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Sistemas de Oxígeno para Tripulación para los años: 2024. El informe también prevé el tamaño del Mercado de Sistemas de Oxígeno para Tripulación para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: