Tamaño y Participación del Mercado de Aeronaves Comerciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

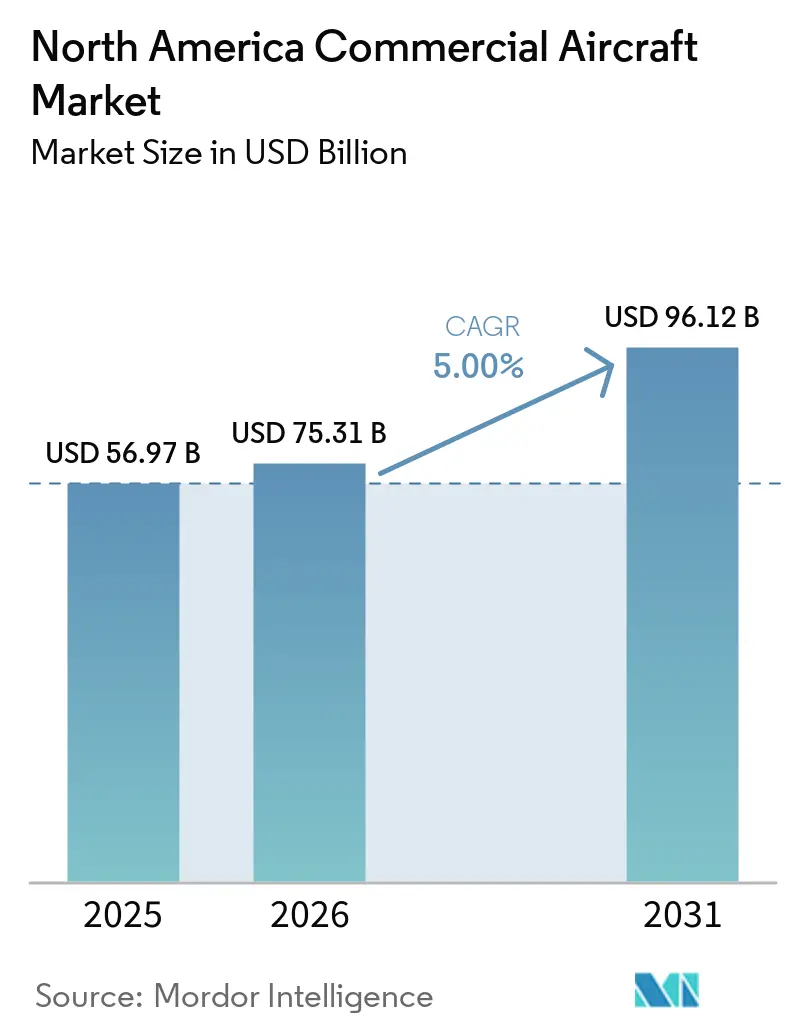

| Tamaño del mercado en el año base (2025) | 56.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Comerciales de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves comerciales de América del Norte crezca de 56,97 mil millones de USD en 2025 a 75,31 mil millones de USD en 2026 y se prevé que alcance los 96,12 mil millones de USD en 2031 a una CAGR del 5,00% durante el período 2026-2031. La renovación de flotas para cumplir los objetivos de eficiencia de combustible, los considerables pedidos pendientes de aeronaves de fuselaje estrecho de nueva generación y la expansión constante de redes por parte de las aerolíneas de servicio completo y las aerolíneas de bajo coste respaldan conjuntamente la demanda, incluso cuando las cadenas de suministro y los ciclos de certificación prolongan los plazos de entrega. Los pedidos pendientes en los principales fabricantes de equipos originales (OEM) se mantienen elevados, lo que mantiene firmes las tasas de arrendamiento y sostiene los valores residuales de las aeronaves en servicio a medida que los operadores cubren las brechas de capacidad con extensiones y elevaciones a corto plazo. Las aerolíneas continúan orientándose hacia mejoras de cabina y conectividad que aumentan el rendimiento de los ingresos auxiliares. Al mismo tiempo, los reguladores presionan por la modernización del espacio aéreo para mejorar la utilización y el desempeño puntual a mediano plazo. La dinámica de la carga es mixta, con las aerolíneas norteamericanas que enfrentan flujos de comercio internacional desiguales, pero que mantienen una participación desproporcionada de cargueros dedicados que sostienen la logística de mensajería urgente y el comercio electrónico.

Conclusiones Clave del Informe

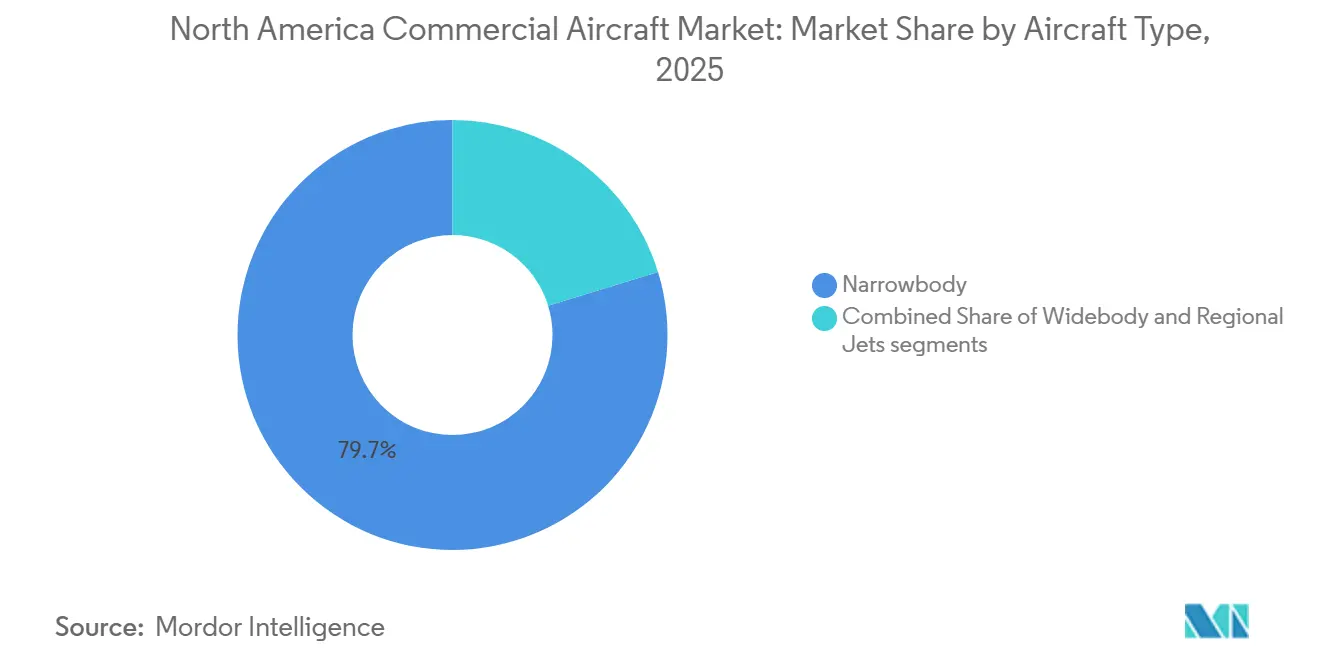

- Por tipo de aeronave, los fuselajes estrechos lideraron con una participación del 79,73% en 2025 y se proyecta que registren la CAGR más rápida del 6,14% hasta 2031.

- Por aplicación, las operaciones de pasajeros mantuvieron una participación de mercado del 94,78% en 2025 y se prevé que se expandan a una CAGR del 5,76% hasta 2031.

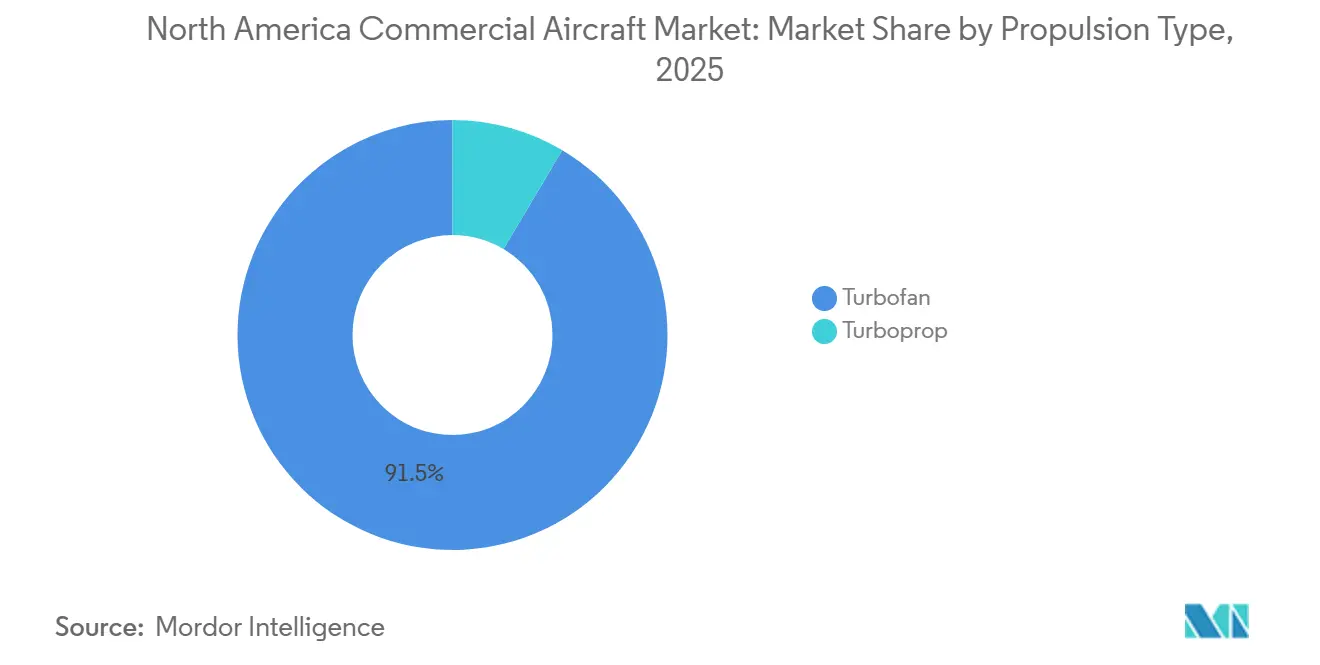

- Por tipo de propulsión, los turbofanes representaron el 91,47% de la participación en 2025, mientras que se prevé que los turboélices crezcan a la CAGR más alta del 5,23% hasta 2031.

- Por componente, las estructuras de célula capturaron una participación del 32,91% en 2025, y se prevé que el interior de cabina y la conectividad a bordo registren el crecimiento más rápido del 6,31% hasta 2031.

- Por geografía, Estados Unidos representó el 84,66% en 2025 y se proyecta que avance a una CAGR del 6,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aeronaves Comerciales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ciclo de reemplazo de flotas se acelera (flota envejecida, mandatos de eficiencia) | +1.8% | Global, mayor en las flotas de líneas principales de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de capacidad por aeronave y dominio de fuselaje estrecho en redes y crecimiento de aerolíneas de bajo coste | +1.4% | Núcleo de América del Norte, con efectos secundarios en las rutas transfronterizas de Canadá | Mediano plazo (2-4 años) |

| El tráfico de pasajeros en Estados Unidos en máximos históricos sostiene la demanda de aeronaves | +0.9% | Doméstico de Estados Unidos con efectos transfronterizos | Corto plazo (≤ 2 años) |

| América del Norte lidera la flota mundial de cargueros y los nuevos cargueros de fuselaje ancho | +0.5% | Redes de carga de concentrador y radio de Estados Unidos con puertas de enlace de Canadá | Largo plazo (≥ 4 años) |

| Los créditos fiscales de combustible de aviación sostenible de Estados Unidos catalizan las inversiones en descarbonización | +0.3% | Zonas de incentivos de Estados Unidos | Mediano plazo (2-4 años) |

| Las ganancias de capacidad y eficiencia de FAA NextGen respaldan la utilización de aeronaves | +0.2% | Sistema Nacional de Espacio Aéreo de Estados Unidos con beneficios para las rutas de Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Reemplazo de Flotas se Acelera Debido al Envejecimiento de la Flota y los Mandatos de Eficiencia

Las aerolíneas en América del Norte están priorizando aeronaves de nueva generación para reducir el consumo de combustible y la exposición al mantenimiento a medida que la utilización se normaliza y los objetivos de sostenibilidad se endurecen. El imperativo de reemplazo se ve reforzado por los calendarios de entrega extendidos que mantienen en servicio flotas más antiguas por más tiempo, lo que a su vez sostiene un enfoque paralelo en la confiabilidad y las mejoras de cabina. Al mismo tiempo, los operadores aseguran posiciones futuras para aeronaves de fuselaje estrecho de nueva generación y fuselajes anchos selectivos. La Administración Federal de Aviación (FAA) proyecta que las flotas de líneas principales de Estados Unidos se expandirán de 4.829 jets en 2024 a 6.854 para 2045, un promedio de 96 aeronaves por año, lo que refleja tanto el reemplazo como el crecimiento moderado que remodela los perfiles de antigüedad de la flota a largo plazo. Las aerolíneas están asegurando posiciones de entrega hasta bien entrada la próxima década, lo que convierte el momento de la adquisición en una palanca competitiva en aeropuertos con restricciones de franjas horarias y corredores de ocio de alta demanda. Estos pedidos están estrechamente vinculados a la economía operativa, ya que las nuevas plataformas de fuselaje estrecho pueden reducir materialmente los costos unitarios en relación con las familias que se retiran, lo que respalda la flexibilidad de la red y la resiliencia del margen en fases de demanda más lenta. El cambio combinado mantiene la presión sobre la capacidad de los proveedores, lo que subraya la importancia de la modernización del espacio aéreo y el rendimiento de la certificación para convertir los pedidos en capacidad de transporte entregada durante el período de previsión.

Aumento de Capacidad por Aeronave y Dominio del Fuselaje Estrecho en Redes Impulsado por el Crecimiento de las Aerolíneas de Bajo Coste

Las aeronaves de fuselaje estrecho continúan siendo el eje de la planificación de redes, ya que combinan costos favorables por asiento-milla con la compatibilidad de puertas que las aerolíneas necesitan en los aeropuertos secundarios. La tendencia se extiende más allá de los operadores de bajo coste, ya que las aerolíneas tradicionales estandarizan configuraciones de fuselaje estrecho de mayor densidad para servicios transcontinentales y transatlánticos selectos, reforzando el centro de gravedad en el mercado de aeronaves comerciales de América del Norte. Los planes de producción de los OEM reflejan esta trayectoria, ya que los objetivos de aumento de producción de la Familia A320 apuntan a una mayor producción mensual a finales de la década, mientras que los pedidos pendientes del programa anclan la visibilidad de programación plurianual para aerolíneas y arrendadores.[1]Airbus Communications, "Ramping Up A320 Family Production," Airbus, airbus.com El aumento de capacidad por aeronave ayuda a compensar las restricciones laborales y aeroportuarias porque las variantes de fuselaje estrecho más grandes permiten a las aerolíneas agregar asientos sin aumentar los movimientos en los concentradores de alta utilización. Esta estrategia también respalda la experimentación de rutas en mercados de largo recorrido y baja densidad, donde las aeronaves de fuselaje estrecho de nueva generación pueden volar más lejos con una economía mejorada, manteniendo la uniformidad de la flota mientras amplían el alcance de la red. Como resultado, la franquicia de fuselaje estrecho sigue siendo el principal vector de crecimiento en el mercado de aeronaves comerciales de América del Norte durante el período de previsión.

El Tráfico de Pasajeros en Estados Unidos en Máximos Históricos Sostiene la Demanda de Aeronaves

Los volúmenes de pasajeros se estabilizaron tras el repunte pospandémico, con picos estacionales que continúan poniendo a prueba la capacidad aeroportuaria y del espacio aéreo en las principales áreas metropolitanas. Los datos federales de agosto de 2025 muestran un tráfico en todo el sistema ligeramente por debajo del año anterior, incluso cuando los viajes internacionales establecieron un nuevo máximo para agosto, lo que señala un cambio hacia la demanda de ocio de largo recorrido y visitas a familiares y amigos. El patrón favorece los fuselajes estrechos más grandes en las rutas de ocio troncales y la utilización constante de fuselajes anchos en los corredores transatlánticos, mientras que la recuperación de los viajes corporativos sigue siendo más lenta en los principales mercados de negocios. Esta combinación respalda un crecimiento moderado de la flota, pero con una prima en las aeronaves que pueden monetizar la clase económica premium y los horarios de alta confiabilidad durante los picos de temporada de vacaciones. Las perspectivas también subrayan el papel de los programas de modernización de la FAA, ya que las ganancias de rendimiento y la mejora de la gestión del tráfico pueden aumentar la capacidad adecuada sin nuevas pistas. A su vez, esto ayuda al mercado de aeronaves comerciales de América del Norte a navegar por períodos de crecimiento más lento mientras protege la utilización de activos.

América del Norte Lidera la Flota Mundial de Cargueros y las Nuevas Entregas de Cargueros de Fuselaje Ancho

Los operadores norteamericanos mantienen un papel desproporcionado en la capacidad de carga dedicada, anclado por redes de mensajería urgente integradas y densos flujos de comercio electrónico que dependen de la entrega en plazos definidos. Los datos de la industria muestran que el desempeño de la carga de la región divergió de los promedios globales durante 2025 con una mayor inclinación intrarregional, mientras que las tendencias del año completo reflejaron rutas de comercio internacional más débiles.[2]IATA Media Relations, "Air Cargo Market Updates 2025," Asociación Internacional de Transporte Aéreo, iata.org Las perspectivas de los OEM anticipan una demanda sostenida de cargueros en las Américas a largo plazo, incluida una cartera plurianual de entregas y conversiones a medida que las plataformas más antiguas se retiran. Los materiales de mercado de Airbus destacan los nuevos cargueros de fuselaje ancho de construcción nueva y la disponibilidad de conversiones que juntos facilitan la transición de cumplimiento vinculada a las normas de emisiones que entrarán en vigor más adelante en esta década. La actividad reciente de los arrendadores confirma el giro hacia la capacidad de conversión, ya que las unidades B777-300ERSF han sido entregadas a operadores de la región, creando más opciones para misiones de alta carga útil. A lo largo del ciclo, esta columna vertebral de carga respalda el mercado de aeronaves comerciales de América del Norte al equilibrar la estacionalidad de los pasajeros y permitir a los planificadores de flotas optimizar la utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los ciclos de confiabilidad e inspección de motores interrumpen la capacidad y las entregas | -0.7% | Global, con efectos de inmovilización entre los operadores norteamericanos | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro aeroespacial (fundiciones/forjas/titanio) | -0.5% | Ensamblaje final de OEM en Estados Unidos con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Las restricciones en la cartera de pilotos y técnicos de mantenimiento aeronáutico en las regionales elevan los costos | -0.2% | Aerolíneas regionales de Estados Unidos, impacto secundario en Canadá | Mediano plazo (2-4 años) |

| Los límites de las cláusulas de alcance limitan la adopción de nuevos jets de menos de 100 asientos | -0.1% | Redes regionales de Estados Unidos regidas por acuerdos sindicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Confiabilidad de los Motores y los Ciclos de Inspección Interrumpen la Capacidad y las Entregas

Los hallazgos de inspección y las visitas a talleres obligatorias en determinadas familias de motores han reducido la capacidad de transporte disponible y prolongado los tiempos de mantenimiento en partes de la flota. Las aerolíneas están mitigando esto mediante extensiones de arrendamiento e intercambios de sub-flotas, pero eso requiere coordinación con las franjas horarias del aeropuerto y la disponibilidad de tripulación, lo que limita la rapidez con que se puede compensar la capacidad inmovilizada. Los arrendadores también están recalibrando los términos a medida que los activos estacionados y las entregas tardías alteran la oferta, lo que mantiene las tasas de arrendamiento firmes en relación con los niveles prepandémicos. Durante el período de previsión, un flujo de piezas más rápido y un mayor rendimiento de los centros de mantenimiento, reparación y revisión (MRO) pueden reducir las interrupciones. Sin embargo, a corto plazo, el mercado de aeronaves comerciales de América del Norte enfrenta inmovilizaciones localizadas y amortiguadores operativos.

Restricciones en la Cadena de Suministro Aeroespacial que Afectan la Disponibilidad de Fundiciones, Forjas y Titanio

Las piezas estructurales y los componentes rotativos continúan mostrando plazos de entrega extendidos, lo que restringe las tasas de producción de los OEM y retrasa las incorporaciones de las aerolíneas. Los desafíos han impulsado medidas estratégicas en los principales fabricantes, incluida la integración impulsada por transacciones para estabilizar la producción crítica de fuselajes y estructuras vinculada a los principales programas de fuselaje estrecho. Los fabricantes de motores también están ampliando la capacidad de forja y discos, pero las nuevas instalaciones de prensas y los plazos de calificación significan que los volúmenes incrementales llegan con un retraso de varios años. Los fabricantes de células han ajustado los objetivos de producción para las familias de fuselaje estrecho de alta demanda para reflejar la disponibilidad de motores y las restricciones aguas arriba, lo que subraya la criticidad del suministro de propulsión para el calendario de entregas. El efecto combinado es una liquidación de pedidos pendientes más lenta de lo planificado, lo que canaliza más demanda de las aerolíneas hacia aeronaves usadas y conversiones como puentes tácticos. Estas dinámicas mantienen al mercado de aeronaves comerciales de América del Norte en una situación de oferta ajustada durante el mediano plazo, con mejoras esperadas a medida que la nueva capacidad entre en línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets de Fuselaje Estrecho Aseguran el Poder de Fijación de Precios en los Pedidos Pendientes

Los fuselajes estrechos capturaron el 79,73% de la participación del mercado de aeronaves comerciales de América del Norte en 2025 y se prevé que registren una CAGR del 6,14% hasta 2031. Los pedidos pendientes y los aumentos de producción para aeronaves de fuselaje estrecho indican una visibilidad de entrega plurianual, lo que respalda la uniformidad de la flota y el aumento de capacidad de la red. Los operadores priorizan las aeronaves de fuselaje estrecho para la nueva capacidad debido a la compatibilidad de puertas y las ventajas de rotación, al tiempo que acomodan la estacionalidad y la demanda máxima. Los pedidos pendientes elevados y los espacios de producción ajustados sostienen los valores residuales de las unidades en servicio, lo que impulsa aún más la adquisición hacia aeronaves de fuselaje estrecho.

Los fuselajes anchos siguen siendo esenciales para las redes de largo recorrido y los ingresos de cabina premium, aunque su tasa de crecimiento es más lenta que la de los fuselajes estrechos. Las variantes de carga y las conversiones ayudan a estabilizar la utilización a medida que las líneas de cargueros más antiguas se retiran. Los jets regionales continúan sirviendo rutas de corto recorrido, pero el alcance de los pilotos y los costos unitarios llevan a muchos operadores a preferir fuselajes estrechos más grandes o turboélices modernos. El entorno de adquisición sigue siendo impulsado por los espacios disponibles, favoreciendo a las aerolíneas y arrendadores con acuerdos de entrega anticipados plurianuales. Esta dinámica mantiene el mercado enfocado en los programas de fuselaje estrecho mientras aprovecha los fuselajes anchos y los regionales donde son económicamente viables.

Por Aplicación: Las Operaciones de Pasajeros Dominan a Pesar del Valor Estratégico de la Carga

Las operaciones de pasajeros mantuvieron una participación del 94,78% en 2025 y se proyecta que crezcan a una CAGR del 5,76% hasta 2031, lo que garantiza que la mayor parte del mercado de aeronaves comerciales de América del Norte permanezca vinculada a los planes de flota de fuselaje estrecho y la monetización de la clase económica premium. Los datos de tráfico muestran una inclinación hacia el ocio internacional dentro de los picos estacionales, lo que preserva la relevancia del fuselaje ancho al tiempo que refuerza la primacía de los fuselajes estrechos de alta capacidad en las rutas domésticas y transfronterizas. Las aerolíneas están asignando más espacio de cabina a productos que aumentan el rendimiento sin penalizaciones de peso significativas, lo que respalda las inversiones en conectividad e interiores en el momento de la entrega para asegurar opciones de ingresos auxiliares durante toda la vida útil.

Las aplicaciones de cargueros continúan teniendo un peso estratégico que supera lo que sugiere su participación en los ingresos. Los ecosistemas de mensajería urgente y comercio electrónico de la región dependen de aeronaves dedicadas para mantener los estándares de servicio al día siguiente y en dos días, lo que sustenta las previsiones a largo plazo para cargueros de nueva construcción y conversiones en las Américas. Los materiales de mercado de Airbus también destacan nuevos participantes en el espacio de carga de fuselaje ancho que entrarán en servicio más adelante en la década, complementando la cartera de conversiones. Las entregas confirmadas de unidades B777-300ERSF a operadores norteamericanos señalan una mayor capacidad de conversión que puede respaldar misiones de alta carga útil durante la transición de producción.[3]AerCap Corporate Communications, "AerCap Cargo Delivers First Two Boeing 777‑300ERSF," AerCap, aercap.com Incluso en medio de tendencias mixtas de carga internacional en 2025, el papel estructural de los cargueros ayuda a equilibrar los cambios estacionales en los vuelos de pasajeros, estabilizando así la utilización general de la flota en el mercado de aeronaves comerciales de América del Norte.

Por Tipo de Propulsión: Los Motores Turbofán Dominan, los Turboélices Ganan Tracción Regional

Los motores turbofán representaron el 91,47% del mercado en 2025, impulsados por la escala de las principales familias de fuselaje estrecho en las rutas troncales de la región. La base instalada se beneficia de compromisos de producción plurianuales y una sólida actividad de posventa, lo que refuerza la centralidad de la tecnología turbofán para el mercado de aeronaves comerciales de América del Norte. Los OEM y las empresas conjuntas han asegurado acuerdos de servicio a largo plazo con los principales operadores, lo que respalda los flujos de repuestos y las inversiones en MRO que protegen la confiabilidad del despacho a medida que aumentan las horas de vuelo. Estas acciones mantienen las flotas de turbofán posicionadas para una utilización sostenida incluso cuando los ciclos de inspección repercuten en sub-flotas seleccionadas.

Se proyecta que los turboélices crezcan a una CAGR del 5,23% hasta 2031 a medida que las redes regionales favorecen la capacidad de transporte de tamaño adecuado en sectores cortos y rutas de menor densidad. Los turboélices modernos pueden superar a los pequeños jets regionales en consumo de combustible y costos de viaje para distancias de etapa inferiores a 300 millas, lo que respalda su adopción en los mercados de servicio aéreo local y esencial. Las aerolíneas también consideran las ventajas de mantenimiento y formación de las flotas simplificadas, lo que puede inclinar las decisiones hacia los turboélices cuando la economía de los jets pequeños está restringida. A medida que estos factores persisten, los turboélices siguen siendo el segmento de propulsión de más rápido crecimiento en el mercado de aeronaves comerciales de América del Norte hasta 2031.

Por Componente: Las Estructuras de Célula Lideran, los Sistemas de Cabina se Aceleran por el Impulso de los Ingresos Auxiliares

Las estructuras de célula representaron el 32,91% en 2025, lo que refleja la intensidad de materiales y el contenido de mano de obra de los fuselajes, alas y empenajes que impulsan la economía del ensamblaje final. Los movimientos de integración estratégica de los OEM subrayan la importancia de estabilizar la producción de fuselajes y estructuras en los programas principales, lo que puede acortar los plazos de recuperación y reducir los escapes de calidad que retrasan las entregas en el mercado de aeronaves comerciales de América del Norte. Los sistemas de motores y el mercado de posventa asociado forman el segundo grupo de componentes más grande, respaldado por contratos de servicio a largo plazo y redes de MRO que monetizan el crecimiento de la base instalada. Los fabricantes de células continúan diversificando las bases de proveedores para los principales subconjuntos mientras equilibran la logística de la producción globalizada con la necesidad de proteger las piezas de la ruta crítica de las interrupciones.

El interior de cabina y la conectividad a bordo es el subsegmento de más rápido crecimiento al 6,31% hasta 2031, ya que las aerolíneas trasladan más ingresos a asientos, clase económica premium y servicios digitales. Los anuncios de inversión de los principales proveedores destacan la nueva capacidad que entrará en línea para respaldar las instalaciones en línea de producción, reduciendo el tiempo de inactividad por modernización y habilitando características generadoras de ingresos desde el primer día. La aviónica y los paneles de vuelo integrados mantienen una participación estable, impulsados por los requisitos de confiabilidad y certificación que favorecen las soluciones integradas. A medida que la producción se estabiliza durante el período de previsión, la demanda en línea de producción de cabinas y aviónica debería seguir las entregas de aeronaves, mientras que los ciclos de actualización del mercado de posventa traen oportunidades de seguimiento.

Análisis Geográfico

Estados Unidos representó el 84,66% de la participación del mercado de aeronaves comerciales de América del Norte en 2025 y se prevé que crezca a una CAGR del 6,43% hasta 2031, anclando el crecimiento del mercado durante este período. Las previsiones federales indican un crecimiento sostenido de la flota de líneas principales hasta 2045 a un promedio de 96 aeronaves por año, lo que refleja tanto el reemplazo como la expansión moderada. La modernización del espacio aéreo y la reestructuración de la agencia lanzadas a principios de 2026 tienen como objetivo agilizar la supervisión de la seguridad y acelerar las capacidades de NextGen, mejorando el rendimiento y el desempeño puntual. Las perspectivas de mercado de los OEM y los planes de aumento de producción de fuselaje estrecho se alinean con este perfil de demanda, respaldados por libros de pedidos plurianuales y expansiones incrementales de capacidad en las instalaciones de ensamblaje final en Estados Unidos.

Canadá representa una participación menor pero estratégicamente importante, centrada en flotas de tamaño adecuado y conectividad punto a punto. Se esperan ajustes en los asientos transfronterizos entre Canadá y Estados Unidos hasta principios de 2026, junto con la expansión de la red doméstica impulsada por los flujos de ocio y los mercados secundarios. Las decisiones de flota enfatizan los fuselajes estrechos eficientes y los jets regionales de nueva tecnología, respaldados por las carteras de OEM y las inversiones en infraestructura de MRO. La renovación de la flota de largo recorrido en el mayor operador del país agrega flexibilidad en las rutas transatlánticas de menor densidad. Diversifica la combinación de fuselajes anchos a finales de la década, contribuyendo al crecimiento constante en el segmento del mercado canadiense.

México contribuye con una participación modesta, con la conectividad transfronteriza y las rutas de ocio domésticas que dependen de aeronaves de fuselaje estrecho de alta densidad. La planificación de redes en el país está influenciada por la capacidad aeroportuaria y la asignación de franjas horarias en los principales aeropuertos metropolitanos, lo que da forma a las incorporaciones de flota y el despliegue de horarios. Los ciclos de inspección de motores han impactado la disponibilidad a corto plazo en flotas seleccionadas, fomentando un enfoque cauteloso del crecimiento mientras se centra en la utilización y los factores de carga. Durante el período de previsión, la demanda de ocio doméstico y los flujos transfronterizos con Estados Unidos mantienen a México integrado en el mercado, con oportunidades concentradas en los picos estacionales y los corredores de turismo regional.

Panorama Competitivo

El mercado de aeronaves comerciales de América del Norte está anclado por una estructura de dos OEM en el nivel de transporte significativo, con Airbus y Boeing representando la mayoría de las entregas en los programas de fuselaje estrecho y fuselaje ancho. Los pedidos pendientes y los aumentos de producción enmarcan la dinámica de precios y franjas horarias, otorgando una prima a los compromisos anticipados y la planificación de flotas a largo plazo para aerolíneas y arrendadores. En el lado de la oferta, la integración estructural continúa remodelando el ensamblaje final y las relaciones de primer nivel, como se observa en la consolidación de un importante proveedor de fuselajes. Los fabricantes de células también están siguiendo estrategias de producción distribuida que amplían la capacidad de fuselaje estrecho en Estados Unidos, diversifican el riesgo geográfico y alinean los resultados con la demanda norteamericana.

Los fabricantes de motores y sus empresas conjuntas compiten a través de la expansión de la base instalada y los acuerdos de servicio a largo plazo que sustentan la economía del mercado de posventa. Las inversiones en forja isotérmica y capacidad de componentes rotativos tienen como objetivo aliviar los cuellos de botella en discos y otras piezas de vida limitada, comprimiendo las duraciones de las visitas al taller a medida que los volúmenes aumentan. Estos movimientos respaldan las ganancias de confiabilidad en todo el mercado de aeronaves comerciales de América del Norte y posicionan a los OEM de motores para obtener ingresos estables de las mejoras en el tiempo en ala y los programas de mantenimiento.

Los especialistas en conversión y los arrendadores están ampliando la capacidad de carga para satisfacer las necesidades de transición a medida que la producción de cargueros heredados se suspende y los nuevos programas de construcción se acercan a la entrada en servicio. En el lado de los pasajeros, los proveedores de cabina y conectividad están ampliando su presencia en América del Norte para respaldar las instalaciones en línea de producción que desbloquean flujos de ingresos auxiliares de servicios de transmisión, compras y productos de asientos dinámicos. En conjunto, estos movimientos estratégicos sostienen el impulso en el mercado de aeronaves comerciales de América del Norte incluso cuando las restricciones de suministro y los ciclos de inspección dan forma a la disponibilidad de flota a corto plazo.

Líderes de la Industria de Aeronaves Comerciales de América del Norte

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Air Canada confirmó un pedido de ocho aeronaves A350-1000, reforzando su estrategia de fuselaje ancho y mejorando la flexibilidad para las rutas transatlánticas de menor densidad a medida que avanza la década.

- Enero de 2026: La Administración Federal de Aviación (FAA) anunció una importante reestructuración organizativa para unificar la supervisión de la seguridad y acelerar la modernización del espacio aéreo. Esta iniciativa es parte de un plan de inversión para establecer una nueva columna vertebral del Sistema Nacional de Espacio Aéreo para finales de la década.

- Diciembre de 2025: The Boeing Company completó la adquisición de Spirit AeroSystems para consolidar la producción de fuselajes y estructuras críticas y abordar los problemas de calidad que habían obstaculizado la producción de fuselaje estrecho.

Alcance del Informe del Mercado de Aeronaves Comerciales de América del Norte

Este informe examina el mercado de aeronaves comerciales de América del Norte, con énfasis en el diseño, la fabricación, el ensamblaje, la entrega y el soporte posventa de aeronaves de ala fija utilizadas para el transporte de pasajeros y carga. El estudio cubre aeronaves de fuselaje estrecho, fuselaje ancho y regionales, incluidas las plataformas de jet y turboélice. Evalúa el desempeño del mercado en áreas como las ventas de fabricantes de equipos originales (OEM), el reemplazo de flotas y la expansión de capacidad, todos los cuales están influenciados por la demanda de las aerolíneas. El análisis abarca todo el ecosistema de aeronaves, incluidos los sistemas de célula y propulsión, la aviónica, los interiores de cabina y las ofertas de servicios integrados, tanto para instalaciones en línea de producción como para modernizaciones.

El mercado de aeronaves comerciales de América del Norte está segmentado por tipo de aeronave, aplicación, tipo de propulsión, componente y geografía. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por aplicación, el mercado está segmentado en pasajeros y cargueros. Por tipo de propulsión, el mercado está segmentado en turbofán y turboélice. Por componente, el mercado está segmentado en estructuras de célula, motores aeronáuticos, aviónica y control de vuelo, interior de cabina e IFEC, y otros componentes. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aeronaves comerciales en los principales países de América del Norte. Para cada segmento, el tamaño del mercado y la previsión se proporcionan en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Pasajeros |

| Cargueros |

| Turbofán |

| Turboélice |

| Estructuras de Célula |

| Motores Aeronáuticos |

| Aviónica y Control de Vuelo |

| Interior de Cabina e IFEC |

| Otros Componentes |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Por Aplicación | Pasajeros |

| Cargueros | |

| Por Tipo de Propulsión | Turbofán |

| Turboélice | |

| Por Componente | Estructuras de Célula |

| Motores Aeronáuticos | |

| Aviónica y Control de Vuelo | |

| Interior de Cabina e IFEC | |

| Otros Componentes | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Tipo de Aeronave - La aviación comercial incluye aeronaves utilizadas para transportar pasajeros y carga de forma programada entre aeropuertos seleccionados.

- Tipo de Fuselaje - Las aeronaves de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo respectivamente, están incluidas en este estudio.

- Subtipo de Aeronave - Las aeronaves de pasajeros de ala fija y las aeronaves cargueras operadas por aerolíneas y adaptadas para transportar pasajeros y carga se consideran en el estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI) son individuos con más de 1 millón de USD en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (UHNWI) | Las personas con patrimonio neto ultra elevado (UHNWI) son individuos con más de 30 millones de USD en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción de jet/turboélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción