Tamaño y Participación del Mercado de Vectores Génicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

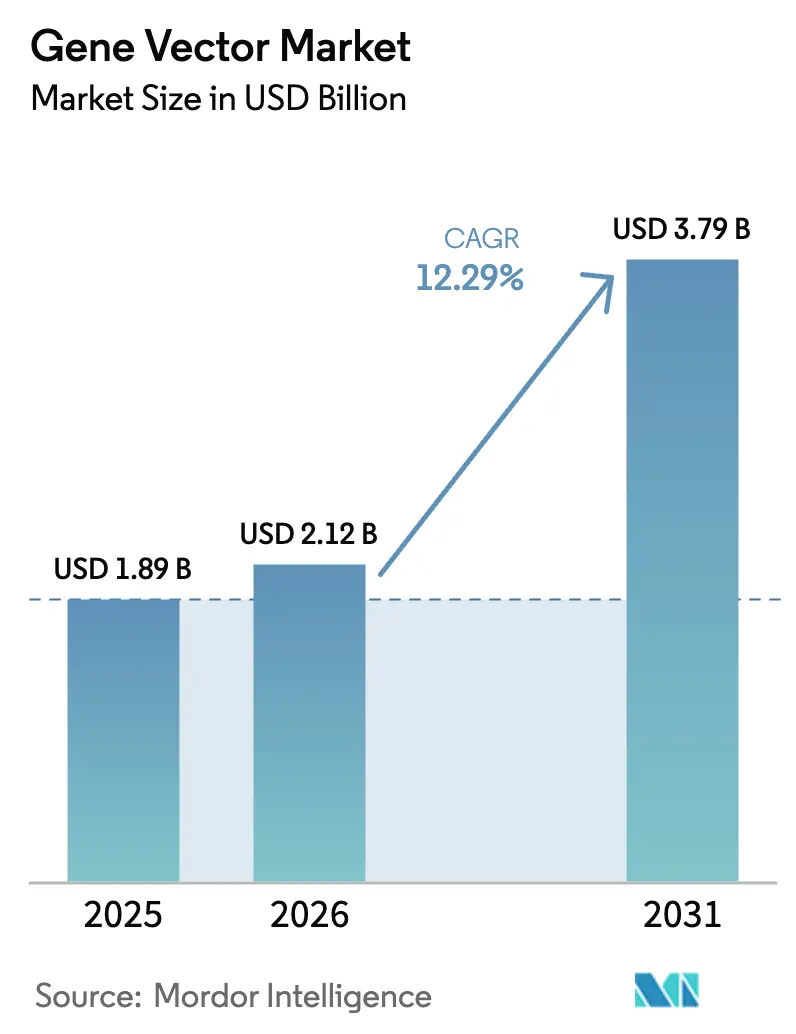

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

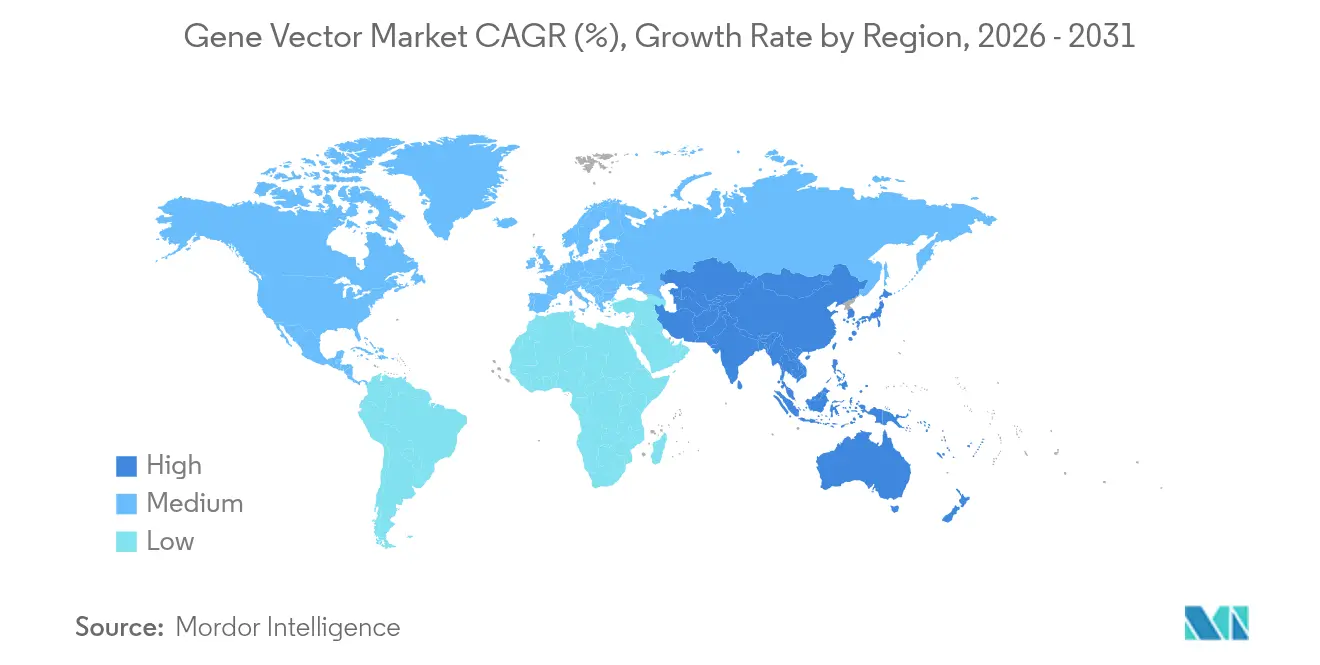

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vectores Génicos por Mordor Intelligence

El tamaño del mercado de vectores génicos en 2026 se estima en USD 2,12 mil millones, creciendo desde el valor de 2025 de USD 1,89 mil millones, con proyecciones para 2031 que muestran USD 3,79 mil millones, creciendo a una CAGR del 12,29% durante el período 2026-2031. Este crecimiento refleja el ascenso sostenido de las terapias celulares y génicas, desde conceptos experimentales hasta productos comerciales. Las agencias reguladoras otorgaron 7 aprobaciones solo en 2024, lo que señala una disposición global a agilizar nuevas modalidades que abordan necesidades clínicas no satisfechas de alta prioridad[1]Sociedad Internacional de Terapia Celular y Génica, "Informe Anual 2024," isctglobal.org. La expansión del mercado se ve reforzada por aprobaciones destacadas como BEQVEZ de Pfizer para la hemofilia B y AMTGVI de Iovance Biotherapeutics para el melanoma, ambas dependientes de cadenas de suministro de vectores confiables[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos de Terapia Celular y Génica Aprobados," fda.gov. Los vectores virales mantienen un papel dominante gracias a los datos clínicos acumulados, aunque los sistemas no virales atraen una inversión creciente porque sus métodos de producción se alinean más fácilmente con la biofabricación a escala industrial. Las tendencias de externalización añaden impulso; las CDMO captaron más de la mitad de los ingresos totales de los usuarios finales en 2024 y continúan invirtiendo fuertemente en nueva capacidad.

Conclusiones Clave del Informe

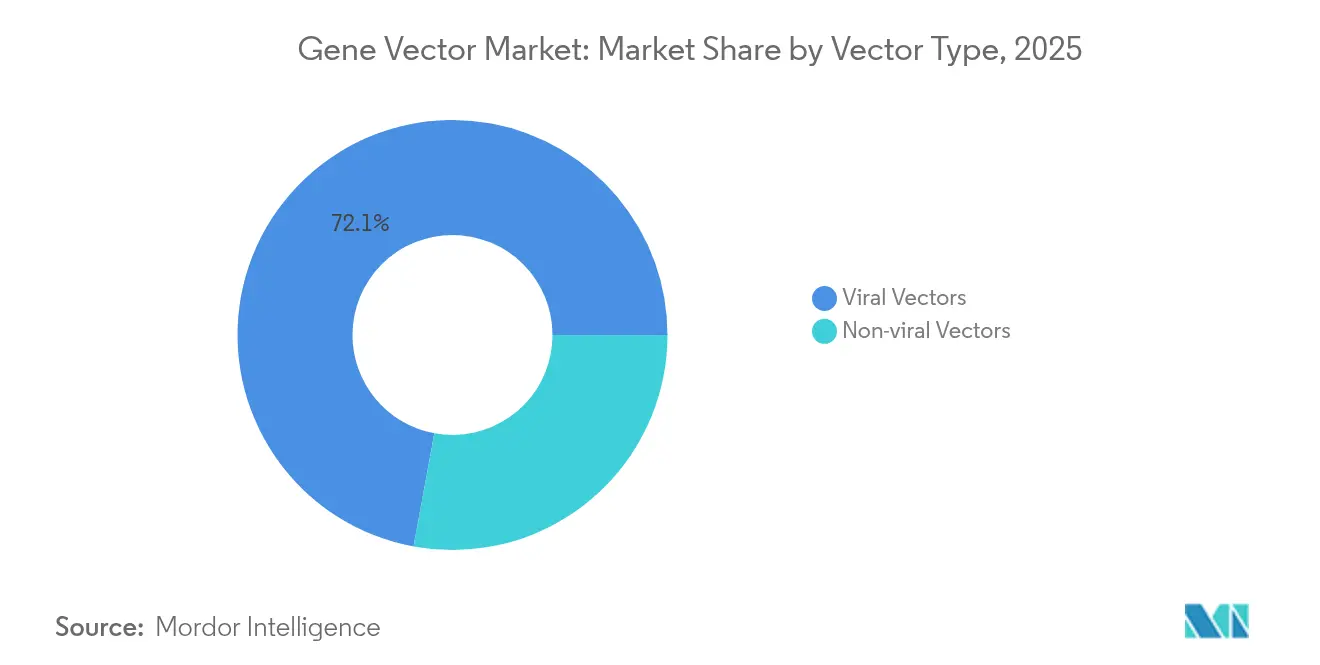

- Por tipo de vector, los sistemas virales representaron el 72,10% de la participación del mercado de vectores génicos en 2025, mientras que las plataformas no virales se expanden a una CAGR del 14,38% hasta 2031.

- Por método de administración, los enfoques in vivo mantuvieron una participación del 59,95% en 2025; la administración ex vivo crece más rápidamente a una CAGR del 15,21%.

- Por área terapéutica, la oncología representó el 41,12% de los ingresos en 2025; los vectores para trastornos genéticos crecen a una CAGR del 14,36% hasta 2031.

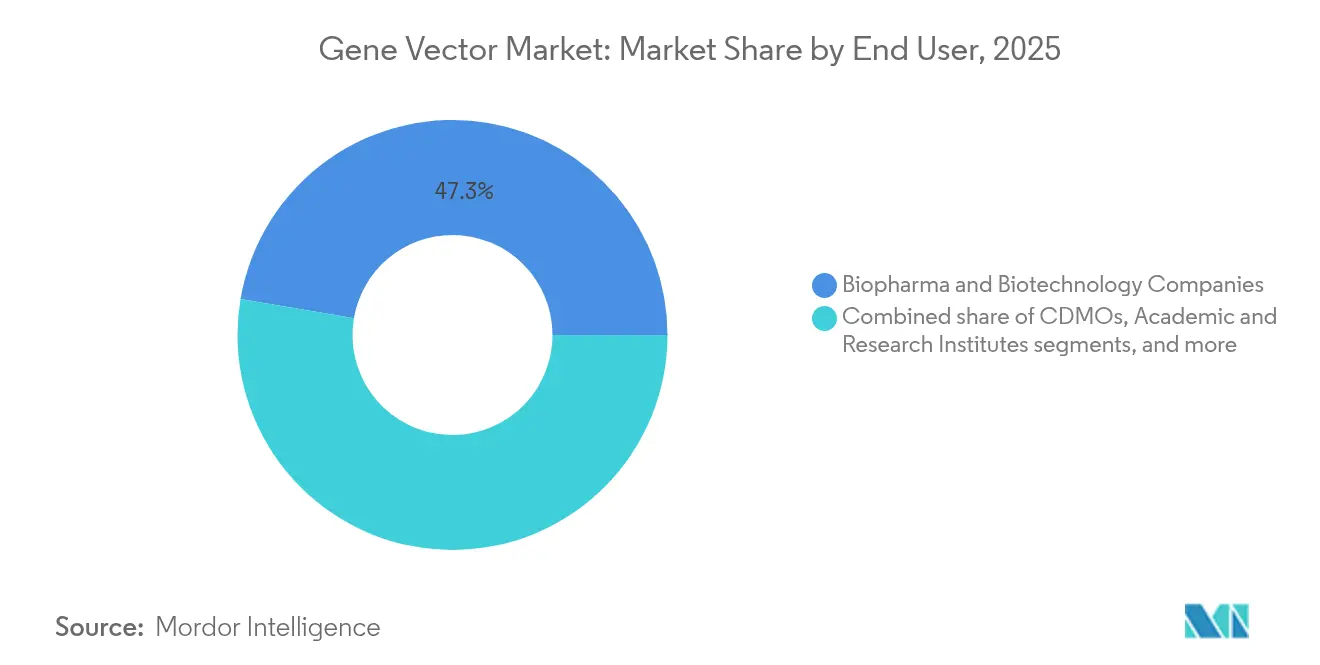

- Por usuario final, las CDMO captaron el 52,67% de la participación del tamaño del mercado de vectores génicos en 2025 y avanzan a una CAGR del 15,12%.

- Por flujo de trabajo de producción, las etapas de aguas arriba contribuyeron con el 62,05% de los ingresos de 2025; el procesamiento de aguas abajo registra una CAGR del 13,25%.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,12% en 2025; Asia-Pacífico registra la CAGR más rápida del 13,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vectores Génicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Proceso de Aprobación y la Cartera de Terapias Génicas | +2.8% | Global, América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Colaboraciones Estratégicas y Expansión de Capacidad de las CDMO | +1.5% | Global, concentrado en América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Producción de Vectores Virales | +1.2% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Inversión en Plataformas de Administración No Viral | +0.9% | Global, fuerte impulso en APAC | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental para el Tratamiento de Enfermedades Raras | +0.7% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Modelos de Fabricación en el Punto de Atención Emergentes | +0.4% | América del Norte y UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Proceso de Aprobación y la Cartera de Terapias Génicas

Los reguladores aprobaron 7 productos celulares y génicos en 2024, triplicando el ritmo histórico y validando claramente la preparación comercial. La FDA prevé ahora entre 10 y 20 aprobaciones anuales a partir de 2025, respaldadas por el programa piloto CoGenT Global que alinea las prácticas de revisión en múltiples jurisdicciones. Más de 900 ensayos clínicos activos subrayan una cartera en expansión, con Asia-Pacífico igualando ahora el volumen combinado de ensayos de América del Norte y Europa. Los flujos de capital siguen este entusiasmo; los fondos de capital de riesgo comprometieron USD 3.400 millones con desarrolladores en 2023, a pesar de los vientos en contra del sector biotecnológico en general. Las designaciones de medicamentos huérfanos aceleran la llegada al mercado porque las terapias génicas abordan poblaciones pequeñas que califican para incentivos regulatorios.

Colaboraciones Estratégicas y Expansión de Capacidad de las CDMO

Los fabricantes especializados anunciaron más de USD 2.000 millones en nueva capacidad desde 2023, liderados por el programa de USD 1.460 millones de Samsung Biologics y la adquisición por USD 1.200 millones de una planta de Roche por parte de Lonza. El impulso hacia la externalización refleja los crecientes obstáculos técnicos que superan los recursos internos de la mayoría de los patrocinadores, en particular para los sistemas adeno-asociados y lentivirales que exigen una contención estricta. Charles River y el Instituto Gates formaron una alianza de fabricación a largo plazo para enfermedades desatendidas, lo que ilustra el valor de la capacidad reservada para carteras específicas. A medida que las instalaciones se amplían, el riesgo de utilización crece, lo que lleva a las CDMO a asegurar compromisos plurianuales con los desarrolladores. La consolidación —como la adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones— señala una búsqueda de escala que concentra la experiencia en fabricación.

Avances en Tecnologías de Producción de Vectores Virales

Las herramientas de aprendizaje automático permiten ahora el diseño racional de cápsides que comprime los ciclos de iteración de años a meses[3]Science Magazine, "Ingeniería de Cápsides Guiada por Aprendizaje Automático," science.org. La Universidad de Pensilvania demostró portadores de ADN basados en lípidos que complementan los sistemas AAV clásicos y pueden superar algunos límites de escala. Takara Bio y Thermo Fisher codesarrollaron una línea lentiviral cerrada que duplica la productividad por biorreactor. La guía de la FDA respalda la fabricación descentralizada de CAR-T siempre que los controles en proceso coincidan con la calidad de una planta centralizada, allanando el camino para suites más pequeñas y flexibles cerca de los centros de tratamiento. Las mejoras tecnológicas apuntan a reducir el costo promedio por dosis, que aún supera USD 1 millón para muchos productos comerciales.

Creciente Inversión en Plataformas de Administración No Viral

Los inversores respaldan las empresas emergentes no virales porque los portadores sintéticos evitan los límites de suministro y los obstáculos de patentes que desafían a los sistemas virales. Las nanopartículas lipídicas, probadas en vacunas de ARNm, pueden fabricarse en cantidades de miles de millones de dosis en plantas estándar de llenado y acabado estéril, ampliando el mercado potencial. VectorBuilder atrajo USD 76 millones en financiamiento de Serie C para escalar una plataforma de diseño basada en menú que entrega vectores personalizados sin cultivo celular. El destacado caso de patentes REGENXBIO-Sarepta subraya las cargas de regalías que empujan a los desarrolladores hacia espacios de propiedad intelectual abiertos en el campo no viral. Los sistemas poliméricos e híbridos avanzan rápidamente gracias a subvenciones gubernamentales que priorizan métodos capaces de satisfacer la demanda global.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Fabricación y Complejidad del Proceso | –1.2% | Global, más agudo en América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada y Brechas de Capacitación | –0.6% | Global, más pronunciado en América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro de Materias Primas Críticas | –0.8% | Global, el 75% de los proveedores de API fuera de EE. UU. | Corto plazo (≤ 2 años) |

| Barreras de Propiedad Intelectual en Nuevas Cápsides | –0.5% | América del Norte y UE lideran, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación y Complejidad del Proceso

Muchas terapias aún cuestan más de USD 1 millón por paciente porque los biorreactores, el suministro de plásmidos y las etapas de llenado aséptico siguen siendo intensivos en mano de obra. Recientes cartas de advertencia de la FDA a la planta Genzyme de Sanofi señalaron lapsos de contaminación y supervisión que paralizaron las operaciones durante meses. Ocho de cada diez CDMO han aumentado los precios desde 2022, pero el alivio de los márgenes sigue siendo esquivo en un panorama de licitación competitivo. Las normas europeas ahora exigen que la mayoría de los productos aprobados realicen estudios poscomercialización, lo que añade gastos más allá de la licencia. La salida de Thermo Fisher de los vectores virales en 2024, con la eliminación de 300 puestos de trabajo, subraya cómo la presión de costos puede llevar incluso a grandes conglomerados a retroceder.

Restricciones en la Cadena de Suministro de Materias Primas Críticas

Tres cuartas partes de los proveedores de API de grado vectorial operan fuera de los Estados Unidos, exponiendo a los fabricantes a riesgos geopolíticos y logísticos. En 2024, la escasez de lentivirus obligó a los productores de CAR-T a racionar lotes, retrasando los turnos de pacientes en varios centros importantes. El escrutinio regulatorio de los componentes de medios de origen animal está aumentando, lo que provoca ciclos de validación que ralentizan la producción. Aspen Pharmacare recibió citaciones por incumplimientos de CGMP que afectaron a múltiples clientes aguas abajo. Los esfuerzos para localizar el suministro requerirán programas de capital plurianuales y nuevas calificaciones de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vector: El Dominio Viral Enfrenta el Desafío No Viral

Las plataformas virales contribuyeron con el 72,10% de los ingresos de 2025, anclando el mercado de vectores génicos con activos AAV y lentivirales clínicamente validados. El virus adeno-asociado sigue siendo el caballo de batalla gracias a su favorable perfil de seguridad, aunque informes recientes de mutagénesis por inserción en roedores desencadenaron una revisión más profunda de los eventos de integración. Los portadores no virales crecen a una CAGR del 14,38%, una señal de que los patrocinadores ven la química sintética y las formulaciones lipídicas como la próxima palanca de productividad. El sistema lípido-ADN de la Universidad de Pensilvania ilustra cómo los diseños híbridos pueden combinar el tropismo viral con la escalabilidad industrial.

Los fabricantes valoran los métodos no virales por su filtración estéril más sencilla y la ausencia de pruebas de virus con capacidad de replicación. Los conjugados poliméricos y los vectores de ADN plasmídico evitan el cultivo celular, reduciendo los plazos de entrega y aliviando las restricciones de suministro. Los inversores también señalan patrimonios de patentes menos saturados, lo que reduce la carga de regalías. En conjunto, la posición dominante de los sistemas virales sigue siendo sólida, aunque el mercado de vectores génicos se amplía a medida que las nuevas plataformas demuestran su valor en paquetes de toxicología y datos humanos tempranos.

Por Método de Administración: El Liderazgo In Vivo Encuentra la Innovación Ex Vivo

La administración in vivo mantuvo una participación del 59,95% en 2025, respaldada por productos líderes como LUXTURNA y ZOLGENSMA que ofrecen dosis únicas con expresión duradera fda.gov. Sin embargo, la edición celular ex vivo avanza a una CAGR del 15,21% porque las suites descentralizadas permiten a los hospitales modificar células autólogas sin envíos transfronterizos. La guía regulatoria sobre la comparabilidad de lotes de CAR-T estabiliza el marco para múltiples sitios y alienta a las clínicas a instalar biorreactores escalables.

El estrés de la cadena de frío y las recientes alarmas de seguridad sobre AAV atraen nueva atención hacia los formatos ex vivo, donde la calidad puede verificarse antes de la reinfusión. Los proyectos piloto en el punto de atención demuestran que las liberaciones en el mismo día son posibles, reduciendo las listas de espera de pacientes. Las plataformas in vivo aún dominan las enfermedades sistémicas, aunque el equilibrio está cambiando a medida que el hardware de fabricación y las capas de control digital reducen el espacio requerido para el procesamiento celular.

Por Área Terapéutica: El Dominio de la Oncología Cede Terreno al Crecimiento de los Trastornos Genéticos

La oncología capturó el 41,12% de las ventas de 2025, impulsada por el continuo impulso de aprobaciones para los regímenes de CAR-T y linfocitos infiltrantes de tumores. Los trastornos genéticos son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 14,36% a medida que el financiamiento público subsidia programas para poblaciones ultrararas. Los exitosos ensayos de AAV dirigidos al hígado alientan a los desarrolladores a abordar disfunciones metabólicas que carecen de opciones de moléculas pequeñas.

El trabajo en enfermedades infecciosas se beneficia de las subvenciones para la preparación ante pandemias, aunque la claridad comercial sigue siendo limitada. La oftalmología cuenta con una vía de reembolso probada y una alta necesidad clínica, lo que fomenta productos de seguimiento que aplican los principios de administración establecidos de LUXTURNA. Las indicaciones cardiovasculares y neurológicas presentan un potencial sin explotar una vez que las herramientas de administración superen de manera confiable las barreras tisulares, como la barrera hematoencefálica.

Por Usuario Final: El Liderazgo Biofarmacéutico Enfrenta la Aceleración de las CDMO

Los innovadores biofarmacéuticos aún captaron el 47,33% de los ingresos de 2025, lo que refleja su titularidad de activos aprobados y carteras en etapa avanzada. Sin embargo, las CDMO se expandieron más rápidamente a una CAGR del 15,12% y ahora poseen el mayor bloque individual de ingresos medido por usuario final, lo que subraya la profundidad de la externalización en toda la industria de vectores génicos. La adquisición de una planta de Roche por parte de Lonza y la construcción desde cero de Samsung en Incheon señalan una carrera por dominar el suministro.

Los centros académicos aprovechan las subvenciones del NIH para impulsar estudios de primera administración en humanos, utilizando núcleos de fabricación compartidos como puentes económicos hacia la Fase I. Los productores hospitalarios están emergiendo en oncología a medida que validan los enfoques en el punto de atención. Las CDMO responden con salas blancas flexibles y capacidad modular, asegurando acuerdos de suministro plurianuales que estabilizan los márgenes y mejoran el poder de negociación con los proveedores de materias primas.

Por Flujo de Trabajo de Producción: El Dominio de Aguas Arriba Encuentra la Innovación de Aguas Abajo

Las operaciones de aguas arriba —incluida la preparación de plásmidos, el banco de células y la transfección— representaron el 62,05% de los ingresos de 2025 y constituyen así el mayor segmento del tamaño del mercado de vectores génicos. La optimización del rendimiento durante las etapas de aguas arriba sigue siendo el principal determinante del costo final. Sin embargo, la purificación de aguas abajo y el llenado y acabado aumentan a una CAGR del 13,25% a medida que la cromatografía de un solo uso, la analítica en línea y la ultrafiltración continua ganan terreno.

La carta de advertencia de Genzyme de Sanofi ilustró cómo los fallos en el control ambiental de aguas abajo pueden detener los envíos a pesar de los sólidos títulos de aguas arriba. Los fabricantes ahora integran software predictivo para pronosticar tendencias de impurezas y activar ajustes automatizados. La colaboración entre Takara Bio y Thermo Fisher fusiona biorreactores de aguas arriba de sistema cerrado con filtración tangencial de alto flujo, reduciendo el riesgo de arrastre de virus. Las mejoras continuas en ambos segmentos del flujo de trabajo sustentan el objetivo más amplio de llevar las terapias por debajo del umbral de precio de USD 500.000 que los pagadores exigen cada vez más.

Análisis Geográfico

América del Norte mantuvo el 38,12% de los ingresos de 2025, impulsada por un sólido financiamiento de capital de riesgo, grupos de talento experimentados y el liderazgo de la FDA en vías de revisión acelerada. La Red URGenT del NIH canaliza subvenciones específicas hacia vectores para enfermedades raras, mientras que el consorcio BGTC financia suites GMP académicas. Sin embargo, la dependencia de la cadena de suministro de materias primas en el extranjero impulsó nuevas iniciativas de política que buscan relocalizar insumos críticos y reducir la vulnerabilidad estratégica.

Asia-Pacífico registra la CAGR regional más alta del 13,22% y está rediseñando los mapas clínicos y de fabricación. Los planes industriales de China subvencionan centros de producción de ácidos nucleicos, mientras que la expansión de Samsung Biologics consolida las ambiciones de Corea del Sur de anclar los servicios regionales de CDMO. Asia alberga ahora el 48% de los ensayos globales de terapia celular y génica, igualando los totales occidentales y proporcionando acceso a cohortes genéticamente diversas. Los reguladores locales de Japón y Australia alinean la vigilancia poscomercialización con las normas de la EMA y la FDA, un movimiento que facilita la secuenciación de lanzamientos en múltiples regiones.

Europa sigue siendo un contribuyente vital a través de centros de investigación académica de renombre, reguladores experimentados y un sofisticado ecosistema de reembolso. La sede suiza de Lonza posiciona a la región como un bastión de fabricación continuo. Sin embargo, las divergentes políticas de precios de los estados miembros ponen a prueba la rentabilidad, y los mercados del este se quedan rezagados en la adopción de terapias. América Latina y Oriente Medio se encuentran en etapas más tempranas, con las regulaciones de ensayos de Brasil y los planes de bioclúster de Arabia Saudita apuntando a una participación regional gradual.

Panorama Competitivo

El sector muestra una concentración moderada, con los cinco mayores proveedores controlando aproximadamente el 35% de los ingresos de 2024. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones estableció la mayor presencia de CDMO y agudizó el enfoque en el suministro de vectores. Thermo Fisher abandonó los vectores virales, eliminando 300 puestos de trabajo, una decisión que subraya la intensidad de capital y la presión de precios dentro de este segmento.

El litigio de patentes sigue siendo una palanca estratégica; la disputa REGENXBIO-Sarepta sobre los derechos de AAV puede restablecer la economía de las licencias para las terapias sistémicas. Los líderes del mercado persiguen la integración vertical: Pfizer combinó originalmente el desarrollo de BEQVEZ con líneas de vectores internas, pero posteriormente desinvirtió activos anteriores a AstraZeneca por USD 1.000 millones, lo que ilustra el cambio de enfoque. Los disruptores emergentes, incluidos VectorBuilder y Genespire, se apoyan en la versatilidad de la plataforma y en rondas de financiamiento que apuntan a brechas de capacidad crónicas en lugar de riesgos de un solo activo.

Las alianzas estratégicas proliferan. La asociación de Charles River con el Instituto Gates asegura espacios dedicados para las carteras de enfermedades tropicales desatendidas. UniQure confió el suministro de HEMGENIX a Genezen para cubrir el riesgo de un único proveedor, destacando la prima sobre la redundancia. En general, el éxito se inclina hacia las organizaciones que combinan experiencia en GMP, credibilidad regulatoria y marcos de abastecimiento resilientes.

Líderes de la Industria de Vectores Génicos

Thermo Fisher Scientific, Inc.

Merck KGaA (MilliporeSigma)

Lonza Group

Catalent Inc.

Oxford Biomedica

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Pfizer discontinuó BEQVEZ para la hemofilia B; AstraZeneca adquirió la cartera de descubrimiento relacionada por USD 1.000 millones.

- Enero de 2025: La FDA emitió una carta de advertencia a la planta Genzyme de Sanofi por violaciones de CGMP, destacando los controles de contaminación.

- Diciembre de 2024: Lonza cerró un acuerdo de USD 1.200 millones por la planta de vectores virales de Roche, ampliando la capacidad europea.

- Noviembre de 2024: Novo Holdings finalizó su adquisición de Catalent por USD 16.500 millones, creando una plataforma CDMO líder.

- Octubre de 2024: Samsung Biologics comprometió USD 1.460 millones para un nuevo complejo de terapia celular y génica en Incheon.

Alcance del Informe Global del Mercado de Vectores Génicos

La terapia génica utiliza material genético para tratar o prevenir una enfermedad específica. El objetivo es restablecer la función normal de las proteínas esenciales en el organismo mediante la identificación y contrarrestación de las alteraciones genéticas. Su finalidad es mejorar la salud general y el funcionamiento adecuado del organismo huésped de los organismos.

El mercado de vectores génicos está segmentado por tipo de vector, enfermedad, aplicación, usuario final y geografía. Por tipo de vector, el mercado está segmentado en lentivirus, adenovirus, virus adeno-asociado (AAV), ADN plasmídico y otros. Por enfermedad, el mercado está segmentado en cáncer, trastornos genéticos, enfermedades infecciosas y otros. El mercado de vectores génicos está segmentado por aplicación en terapia génica, vacunología y otros. Por usuario final, el mercado está segmentado en CDMO, CRO, investigación científica y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe también ofrece los tamaños de mercado y pronósticos para 17 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron sobre la base del valor (USD).

| Vectores Virales | Virus Adeno-Asociado (AAV) |

| Lentivirus | |

| Adenovirus | |

| Retrovirus / Gammaretrovirus | |

| Virus del Herpes Simple | |

| Vectores No Virales | ADN Plasmídico |

| Nanopartículas Lipídicas (LNP) | |

| Vectores Basados en Polímeros | |

| Vectores Híbridos |

| Administración Génica In Vivo |

| Administración Génica Ex Vivo |

| Oncología |

| Trastornos Genéticos |

| Enfermedades Infecciosas |

| Enfermedades Cardiovasculares |

| Oftalmología |

| Trastornos Neurológicos |

| Otros |

| Empresas Biofarmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) |

| Institutos Académicos y de Investigación |

| Hospitales y Clínicas |

| Procesamiento de Aguas Arriba |

| Procesamiento de Aguas Abajo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vector | Vectores Virales | Virus Adeno-Asociado (AAV) |

| Lentivirus | ||

| Adenovirus | ||

| Retrovirus / Gammaretrovirus | ||

| Virus del Herpes Simple | ||

| Vectores No Virales | ADN Plasmídico | |

| Nanopartículas Lipídicas (LNP) | ||

| Vectores Basados en Polímeros | ||

| Vectores Híbridos | ||

| Por Método de Administración | Administración Génica In Vivo | |

| Administración Génica Ex Vivo | ||

| Por Área Terapéutica | Oncología | |

| Trastornos Genéticos | ||

| Enfermedades Infecciosas | ||

| Enfermedades Cardiovasculares | ||

| Oftalmología | ||

| Trastornos Neurológicos | ||

| Otros | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) | ||

| Institutos Académicos y de Investigación | ||

| Hospitales y Clínicas | ||

| Por Flujo de Trabajo de Producción | Procesamiento de Aguas Arriba | |

| Procesamiento de Aguas Abajo | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vectores génicos?

El mercado de vectores génicos está valorado en USD 2,12 mil millones en 2026 y se proyecta que alcance USD 3,79 mil millones en 2031.

¿Qué plataforma de vectores tiene la mayor participación?

Los sistemas virales dominan con el 72,10% de los ingresos de 2025, principalmente debido a su extensa validación clínica.

¿Por qué las CDMO están ganando importancia en el mercado?

Las CDMO captaron el 52,67% de los ingresos de 2025 porque los patrocinadores de medicamentos externalizan cada vez más la fabricación compleja a proveedores especializados con escala y experiencia en cumplimiento normativo.

¿Qué región crece más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 13,22% hasta 2031, impulsada por inversiones en capacidad a gran escala y políticas regulatorias favorables.

¿Cuál es la mayor barrera para una adopción más amplia de las terapias génicas?

El alto costo de fabricación y la complejidad del proceso siguen siendo el principal obstáculo, restando un estimado de 1,2 puntos porcentuales al pronóstico de CAGR.

¿Cuántas aprobaciones de terapias génicas se esperan anualmente?

La FDA proyecta entre 10 y 20 aprobaciones de terapias celulares y génicas cada año a partir de 2025, lo que señala un impulso regulatorio sostenido.

Última actualización de la página el: