Tamaño y Participación del Mercado de Herramientas de Predicción Génica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

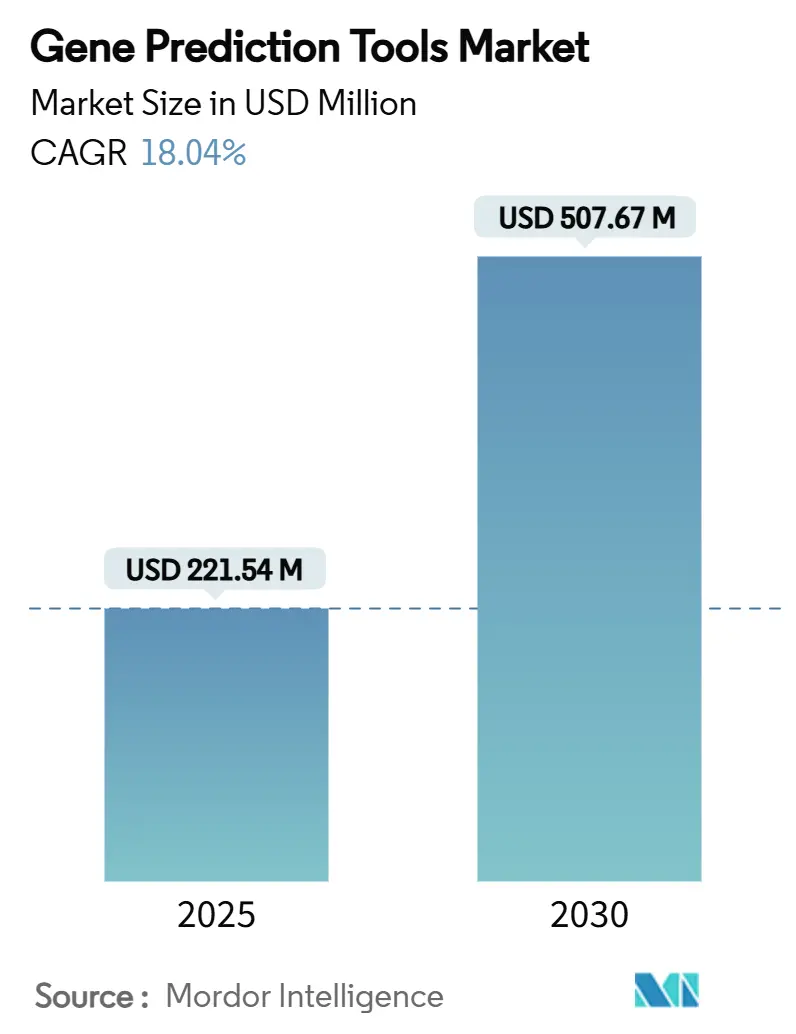

| Tamaño del Mercado (2025) | 221.54 Millones de dólares |

| Tamaño del Mercado (2030) | 507.67 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Predicción Génica por Mordor Intelligence

El tamaño del mercado de herramientas de predicción génica se sitúa en USD 221,54 millones en 2025 y se prevé que alcance USD 507,65 millones en 2030, con una CAGR del 18,04% durante el período. La combinación de costos de secuenciación en constante descenso, los rápidos avances en la anotación basada en inteligencia artificial y la escala de las iniciativas de genómica poblacional mantienen la demanda en una trayectoria ascendente. El crecimiento también refleja un cambio desde el software ab initio tradicional hacia plataformas nativas de la nube asistidas por inteligencia artificial que procesan conjuntos de datos grandes y complejos. La creciente adopción clínica, el aumento de la inversión en secuenciación de lectura larga y la mayor claridad regulatoria en torno a los dispositivos médicos con inteligencia artificial amplían aún más las oportunidades comerciales. La intensidad competitiva se mantiene elevada, ya que las empresas consolidadas de ciencias de la vida defienden su cuota frente a los nuevos participantes nativos de inteligencia artificial que prometen una anotación más rápida y precisa.

Conclusiones Clave del Informe

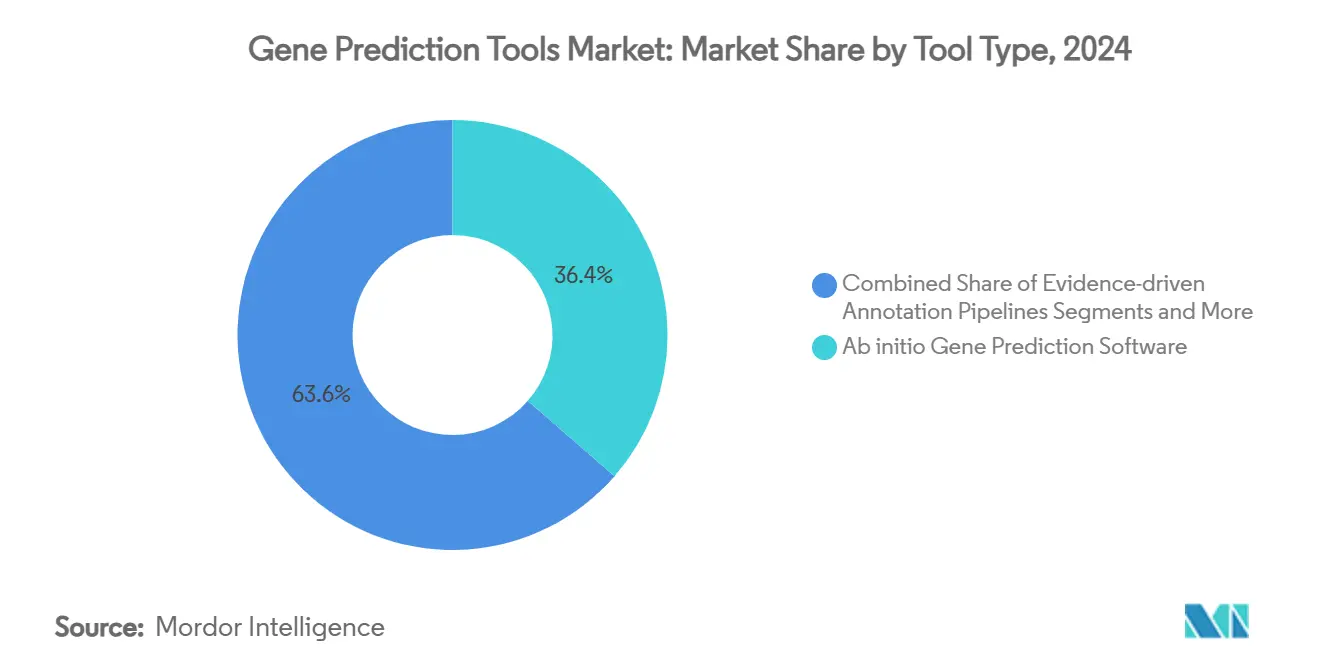

- Por tipo de herramienta, el software de predicción génica ab initio lideró con una participación de ingresos del 36,42% del mercado de herramientas de predicción génica en 2024; se proyecta que las API de predicción génica basadas en la nube crezcan a una CAGR del 21,43% hasta 2030.

- Por modelo de implementación, las soluciones locales representaron el 56,24% de la participación del mercado de herramientas de predicción génica en 2024, mientras que las ofertas de nube/SaaS avanzan a una CAGR del 22,34% hasta 2030.

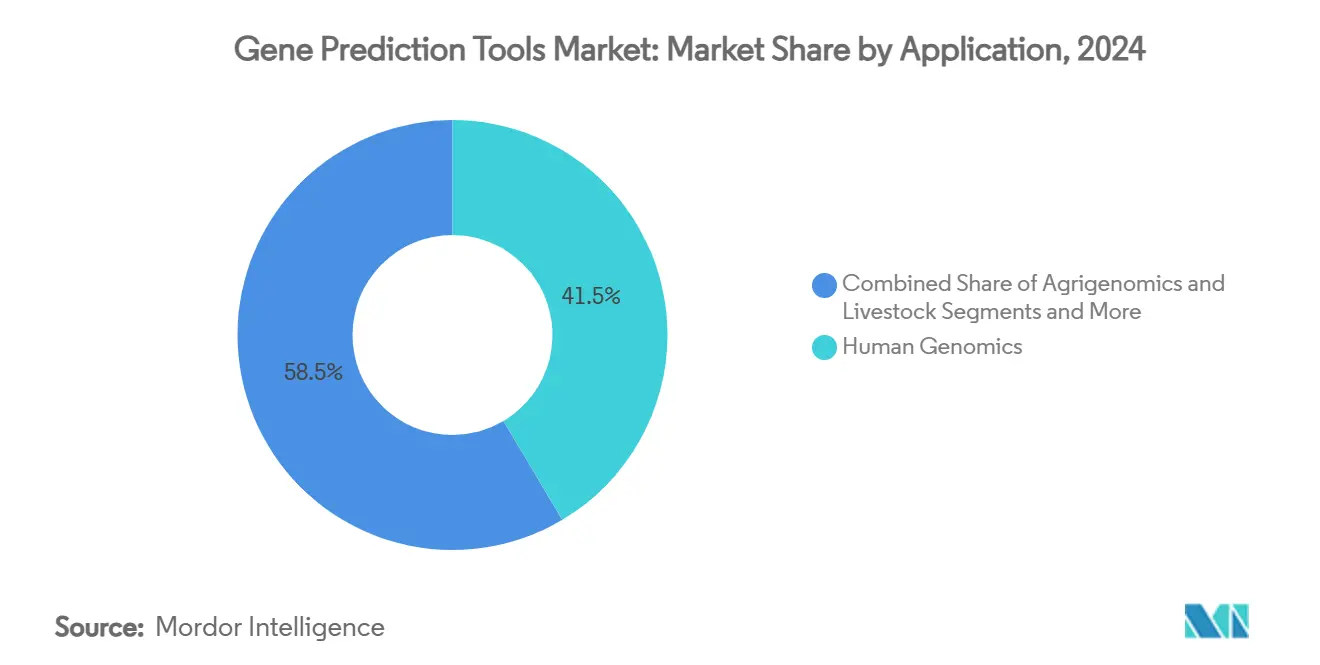

- Por aplicación, la genómica humana representó el 41,47% del tamaño del mercado de herramientas de predicción génica en 2024, y los flujos de trabajo de metagenómica y microbioma se expanden a una CAGR del 21,55% durante el período de pronóstico.

- Por usuario final, los institutos académicos y de investigación controlaron el 43,63% del mercado en 2024, mientras que las empresas farmacéuticas y de biotecnología son las de mayor crecimiento con una CAGR del 20,41%.

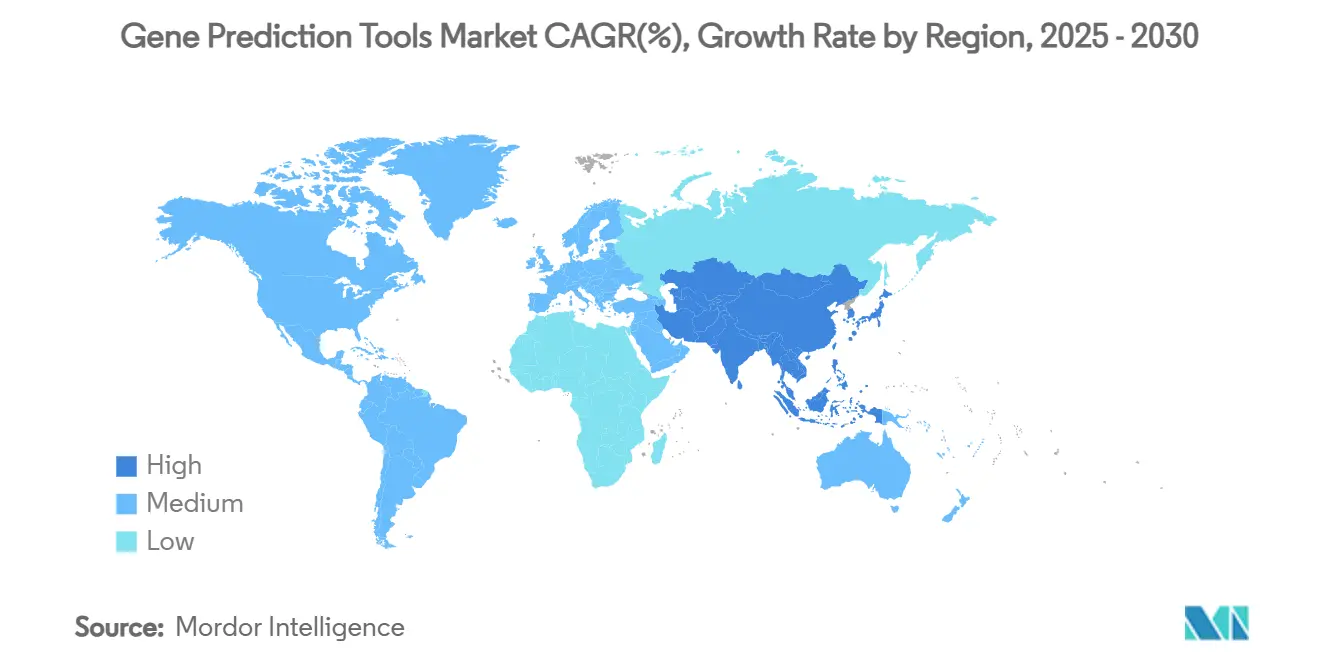

- Por geografía, América del Norte lideró con una participación de ingresos del 36,66% en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 20,68% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Predicción Génica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Curva descendente del costo de secuenciación | +2.1% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de los programas de genómica a escala poblacional | +3.2% | EE. UU., Reino Unido, China, países nórdicos | Mediano plazo (2-4 años) |

| Expansión del diagnóstico clínico basado en secuenciación de nueva generación | +2.8% | América del Norte y la UE lideran; Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Canalizaciones de bioinformática nativas de la nube | +3.5% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Predicción génica de novo asistida por inteligencia artificial | +4.1% | Centros de I+D en América del Norte y la UE; implementación global | Largo plazo (≥ 4 años) |

| Ensamblajes híbridos de lectura larga + Hi-Fi | +2.4% | Centros de investigación en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Curva Descendente del Costo de Secuenciación

El genoma a USD 600 de Illumina y la hoja de ruta a USD 100 de Ultima han impulsado la secuenciación hacia una asequibilidad masiva, desbloqueando estudios rutinarios de genoma completo en muchos laboratorios de nivel medio. Los menores costos de entrada amplían el mercado de herramientas de predicción génica al permitir que más instituciones realicen proyectos a escala poblacional. La reducción de precios también impulsa la demanda de canalizaciones automatizadas que puedan anotar el flujo de nuevos datos de forma rápida y precisa. Los laboratorios comerciales agrupan cada vez más la secuenciación y la anotación para el apoyo a la toma de decisiones clínicas, creando modelos de servicio integrados que dependen de motores de predicción de alto rendimiento basados en la nube.[1]ILLUMINA, "Illumina adquirirá SomaLogic, impulsando la estrategia multiómica," illumina.com

Aumento de las Iniciativas de Genómica a Escala Poblacional

Los programas multinacionales —desde los 500.000 genomas del UK Biobank hasta el esfuerzo de 1 millón de genomas de China— producen volúmenes de datos que solo el software escalable y preparado para la inteligencia artificial puede gestionar. Dichos conjuntos de datos requieren canalizaciones capaces de analizar variaciones específicas de la población, variantes estructurales y genomas de diversa ascendencia. A medida que las iniciativas de secuenciación de recién nacidos se incorporan a la atención sanitaria convencional, aumenta la demanda de herramientas optimizadas para el descubrimiento de enfermedades raras y la farmacogenómica. Los proveedores que responden con modelos de referencia ajustados a la ascendencia obtienen una ventaja competitiva.[2]UK BIOBANK, "UK Biobank amplía la secuenciación del genoma completo," ukbiobank.ac.uk

Expansión del Diagnóstico Clínico Basado en Secuenciación de Nueva Generación

Los hospitales emplean actualmente la secuenciación del exoma completo y del genoma completo para flujos de trabajo en oncología y enfermedades raras. La orientación de la Administración de Alimentos y Medicamentos sobre dispositivos habilitados con inteligencia artificial y aprendizaje automático clarifica las vías de cumplimiento normativo, lo que impulsa una mayor inversión en motores de predicción génica validados clínicamente. Los avances en biopsia líquida, que dependen de la interpretación de variantes de baja frecuencia a partir del ADN circulante, elevan aún más las necesidades de anotación. La entrega de resultados en tiempo real se vuelve esencial para la atención aguda, lo que empuja a los proveedores hacia canalizaciones más rápidas habilitadas para la nube.[3]FDA, "Dispositivos médicos habilitados con inteligencia artificial y aprendizaje automático," fda.gov

Adopción de Canalizaciones de Bioinformática Nativas de la Nube

Plataformas como DNAnexus y Seven Bridges ilustran cómo el cómputo elástico y los flujos de trabajo en contenedores reducen el tiempo hasta la obtención de resultados y al mismo tiempo recortan el gasto en infraestructura. Los equipos académicos aprovechan los modelos de suscripción en lugar de adquirir clústeres locales, ampliando el acceso global. Las arquitecturas en la nube también mejoran la reproducibilidad mediante canalizaciones estandarizadas y una colaboración sin fricciones entre instituciones. Las certificaciones de seguridad y los enfoques de aprendizaje federado abordan los obstáculos de privacidad de datos en entornos regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de genomas de referencia anotados de alta calidad | -1.8% | Global, más aguda para especies no modelo | Largo plazo (≥ 4 años) |

| Fragmentación persistente de la propiedad intelectual entre proveedores de herramientas | -2.3% | Mercados desarrollados con intensa actividad de patentes | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos multiómicos | -1.5% | América del Norte y la UE enfrentan mayores brechas de contratación | Corto plazo (≤ 2 años) |

| Retraso regulatorio en las anotaciones generadas por inteligencia artificial | -1.2% | Inicialmente América del Norte y la UE, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Genomas de Referencia Anotados de Alta Calidad

Muchas especies carecen de referencias de estándar de oro, lo que limita el entrenamiento de modelos de aprendizaje automático y reduce la precisión cuando los algoritmos se enfrentan a fondos genéticos diversos. Los costos de curación siguen siendo elevados y los conjuntos de datos existentes están sesgados hacia la ascendencia europea. A medida que la investigación se expande hacia organismos y poblaciones poco estudiados, los errores de predicción aumentan, frenando la adopción clínica en regiones no occidentales. La inversión en proyectos de referencia basados en consorcios es esencial, pero requiere mucho tiempo.

Fragmentación Persistente de la Propiedad Intelectual entre Proveedores de Herramientas

Las patentes superpuestas sobre algoritmos, bases de datos y formatos de archivo crean costosas redes de licencias. Las estructuras de datos incompatibles dificultan la integración de flujos de trabajo y obligan a los usuarios a mantener múltiples sistemas o desarrollar puentes personalizados. Los laboratorios más pequeños son los más perjudicados, ya que a menudo se conforman con rutas de análisis subóptimas que ralentizan el descubrimiento. Las herramientas nativas de inteligencia artificial introducen nuevas capas de propiedad intelectual en torno a los pesos de los modelos y los corpus de entrenamiento, lo que agrava la incertidumbre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Las API en la Nube Impulsan la Anotación de Nueva Generación

El software ab initio mantuvo una participación de ingresos del 36,42% del mercado de herramientas de predicción génica en 2024, lo que subraya la confianza duradera en los algoritmos establecidos. Sin embargo, el tamaño del mercado de herramientas de predicción génica para las API basadas en la nube se expande a una CAGR del 21,43% a medida que los usuarios prefieren el escalado elástico y los menores costos iniciales. El mayor rendimiento de la secuenciación fomenta plataformas híbridas que fusionan el aprendizaje profundo con módulos basados en evidencia. Los nuevos participantes nativos de inteligencia artificial, como Evo2, comprimen los tiempos de cómputo y ofrecen un contexto funcional más rico, redefiniendo las expectativas de los usuarios en cuanto a precisión y velocidad dentro del mercado de herramientas de predicción génica.

Los conjuntos de escritorio tradicionales siguen siendo el pilar de los flujos de trabajo para genomas bien caracterizados, aunque la demanda se está desplazando hacia modelos de suscripción que integran actualizaciones continuas. Los proveedores en la nube también incorporan acceso a bases de datos curadas, capas de visualización e informes de cumplimiento normativo, lo que hace que los binarios independientes sean cada vez menos atractivos con el tiempo.

Por Modelo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones locales captaron el 56,24% de los ingresos de 2024, lo que refleja la sensibilidad persistente en torno a la información de salud protegida y las canalizaciones propietarias. El tamaño del mercado de herramientas de predicción génica asociado a los clústeres locales sigue siendo significativo entre las empresas farmacéuticas y los laboratorios de diagnóstico donde se aplican normas de residencia de datos.

Las implementaciones de nube/SaaS registran no obstante una CAGR del 22,34% a medida que las nubes de genómica empresarial obtienen certificaciones ISO e HIPAA. Los investigadores aprovechan los modelos de pago por uso para gestionar picos de proyectos sin sobreaprovisionamiento. Las estrategias híbridas están en auge, permitiendo a las instituciones procesar datos sensibles localmente mientras externalizan el cómputo intensivo a regiones de nube seguras, una tendencia que desplaza progresivamente los ingresos hacia ofertas centradas en servicios en el mercado de herramientas de predicción génica.

Por Aplicación: La Metagenómica Emerge como Frontera de Alto Crecimiento

La genómica humana representó el 41,47% del tamaño del mercado de herramientas de predicción génica en 2024 gracias a las pruebas clínicas respaldadas por reembolso, la secuenciación en oncología y el diagnóstico de enfermedades raras. Los estudios de metagenómica y microbioma representan el nicho más dinámico, expandiéndose a una CAGR del 21,55% a medida que la secuenciación de lectura larga y el análisis con inteligencia artificial descubren nuevas vías microbianas. El monitoreo ambiental, la investigación de la salud intestinal y la optimización de bioprocesos requieren una anotación especializada capaz de deconvolucionar conjuntos de datos de especies mixtas, atrayendo nueva financiación hacia este segmento del mercado de herramientas de predicción génica.

La biología sintética impulsa aún más la demanda a través de ciclos de diseño-construcción-prueba que dependen de algoritmos predictivos para diseñar nuevas funciones. Las aplicaciones de agrigenómica se mantienen estables, con programas de mejoramiento que adoptan software para identificar rasgos objetivo de manera más eficiente.

Por Usuario Final: El Sector Farmacéutico Impulsa la Adopción Comercial

Los institutos académicos y de investigación generaron el 43,63% de las ventas de 2024, continuando con la configuración de la innovación metodológica. La participación del mercado de herramientas de predicción génica se inclina gradualmente hacia la industria, ya que las empresas farmacéuticas y de biotecnología persiguen una CAGR del 20,41% impulsada por canalizaciones de medicina de precisión y esfuerzos de descubrimiento de dianas terapéuticas.

Las organizaciones de investigación por contrato y las organizaciones de desarrollo y fabricación por contrato crecen en paralelo, proporcionando análisis externalizados para empresas que enfrentan escasez de talento. Los hospitales y laboratorios de diagnóstico adoptan la anotación de grado clínico para acelerar los tiempos de respuesta de las pruebas genéticas, integrando el software directamente en los sistemas de información de laboratorio y reforzando los flujos de ingresos orientados a servicios para el mercado de herramientas de predicción génica.

Análisis Geográfico

América del Norte representó el 36,66% de los ingresos de 2024, respaldada por la financiación de los Institutos Nacionales de Salud, el capital de riesgo y vías regulatorias claras. Los programas públicos como el Programa de Investigación All of Us añaden flujos de datos sostenidos que dependen en gran medida del software de predicción génica. Los proveedores comerciales agrupan la secuenciación con la anotación, manteniendo una adopción ágil tanto en entornos clínicos como de investigación en la región.

Europa le sigue con un crecimiento sólido, impulsado por iniciativas nacionales de genómica y estrictas leyes de privacidad que incentivan a los proveedores a construir plataformas seguras y conformes. El tamaño del mercado de herramientas de predicción génica para las implementaciones europeas se beneficia de proyectos colaborativos como la alianza 1+ Millón de Genomas, que exige anotaciones interoperables y conscientes de la ascendencia. Alemania, el Reino Unido y Francia siguen siendo los principales centros de adquisición.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 20,68%. El programa de un millón de genomas de China, las crecientes inversiones en biotecnología de India y el impulso de la medicina de precisión de Japón generan colectivamente una demanda sustancial. Los proveedores locales se asocian con proveedores globales para adaptar los modelos de inteligencia artificial a poblaciones diversas, convirtiendo a la región en un banco de pruebas para estrategias de anotación de nueva generación. Los incentivos gubernamentales y los menores costos de secuenciación aceleran la implementación generalizada.

América Latina registra una adopción constante a medida que los sistemas nacionales de salud implementan pilotos de genómica poblacional para abordar enfermedades endémicas. Oriente Medio y África son mercados incipientes pero prometedores, con los estados del Consejo de Cooperación del Golfo financiando biobancos nacionales y campus de investigación que requieren bioinformática avanzada. A medida que maduran los canales de talento, se espera que la adopción local gane ritmo, apoyada por el acceso a la nube que supera las brechas de infraestructura.

Panorama Competitivo

El mercado de herramientas de predicción génica sigue siendo fragmentado. Illumina, Thermo Fisher Scientific y QIAGEN aprovechan sus carteras de secuenciación integradas y sus redes de distribución establecidas para proteger sus cuentas principales. Sus conjuntos de análisis incorporan cada vez más módulos de inteligencia artificial y conectores en la nube para mantenerse competitivos.

Los competidores nativos de inteligencia artificial, como Arc Institute y múltiples empresas de software respaldadas por capital de riesgo, apuntan a mejoras de precisión mediante arquitecturas basadas en transformadores. Estos nuevos participantes se diferencian ofreciendo actualizaciones más rápidas, precios por suscripción y diseño orientado a API, lo que permite una fácil integración en pilas de informática más amplias. Las asociaciones con hiperescaladores en la nube reducen aún más la fricción de implementación para los clientes.

La actividad estratégica se centra en la expansión de la cartera y las capacidades de integración de datos. La adquisición de SomaLogic por parte de Illumina por USD 350 millones amplía la cobertura multiómica y posiciona a la empresa para flujos de trabajo de proteogenómica. La compra de Applied Maths por parte de bioMérieux añade profundidad algorítmica a su franquicia de microbiología. Los proveedores también colaboran con empresas farmacéuticas en codesarrollo, asegurando que las canalizaciones se alineen con las necesidades de descubrimiento de fármacos y garantizando ingresos recurrentes por renovaciones de licencias.

Líderes de la Industria de Herramientas de Predicción Génica

Illumina Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

Softberry Inc.

Geneious (Dotmatics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina confirmó un acuerdo de USD 350 millones para adquirir SomaLogic, añadiendo proteómica a su estrategia multiómica e impulsando la demanda de anotación integrada.

- Febrero de 2025: Arc Institute presentó Evo2, un modelo de lenguaje genómico de 7.000 millones de parámetros que supera el 90% de precisión en tareas de predicción de variantes de enfermedades.

- Febrero de 2025: Ginkgo Bioworks se asoció con HaDEA en un consorcio de 24 millones de euros para crear diagnósticos metagenómicos rápidos para virus respiratorios.

- Julio de 2024: Genedata lanzó Selector 10, una plataforma de biotecnología agrícola que combina la secuenciación de nueva generación con la predicción génica automatizada.

Alcance del Informe Global del Mercado de Herramientas de Predicción Génica

| Software de Predicción Génica Ab Initio |

| Canalizaciones de Anotación Basadas en Evidencia |

| Conjuntos Integrados de Anotación Genómica |

| API de Predicción Génica Basadas en la Nube |

| Local |

| Nube / SaaS |

| Genómica Humana |

| Agrigenómica y Ganadería |

| Metagenómica y Microbioma |

| Biología Sintética y Diseño de Vías Metabólicas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato |

| Hospitales y Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Herramienta | Software de Predicción Génica Ab Initio | |

| Canalizaciones de Anotación Basadas en Evidencia | ||

| Conjuntos Integrados de Anotación Genómica | ||

| API de Predicción Génica Basadas en la Nube | ||

| Por Modelo de Implementación | Local | |

| Nube / SaaS | ||

| Por Aplicación | Genómica Humana | |

| Agrigenómica y Ganadería | ||

| Metagenómica y Microbioma | ||

| Biología Sintética y Diseño de Vías Metabólicas | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de herramientas de predicción génica?

El mercado está valorado en USD 221,54 millones en 2025 y se proyecta que alcance USD 507,65 millones en 2030.

2. ¿Qué región lidera el mercado de herramientas de predicción génica?

América del Norte tiene la mayor participación con el 36,66% en 2024, impulsada por una sólida financiación federal y empresas de genómica consolidadas.

3. ¿Qué segmento crece más rápido dentro del mercado?

Las API de predicción génica basadas en la nube avanzan a una CAGR del 21,43%, lo que refleja la demanda de anotación escalable y rentable.

4. ¿Con qué rapidez se expande el mercado de Asia-Pacífico?

Se espera que Asia-Pacífico registre una CAGR del 20,68% hasta 2030 debido a los programas genómicos a gran escala en China e India.

5. ¿Por qué las herramientas asistidas por inteligencia artificial están ganando terreno?

Los modelos fundacionales como Evo2 ofrecen mayor precisión de anotación y tiempos de respuesta más rápidos, reduciendo la dependencia de la curación manual.

6. ¿Cuáles son las principales restricciones para el crecimiento del mercado?

Las principales barreras incluyen la limitada disponibilidad de genomas de referencia de alta calidad, la fragmentación de la propiedad intelectual, la escasez de talento y la evolución de la regulación en torno a las anotaciones generadas por inteligencia artificial.

Última actualización de la página el: