Tamaño y Participación del Mercado de Análisis de Expresión Génica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

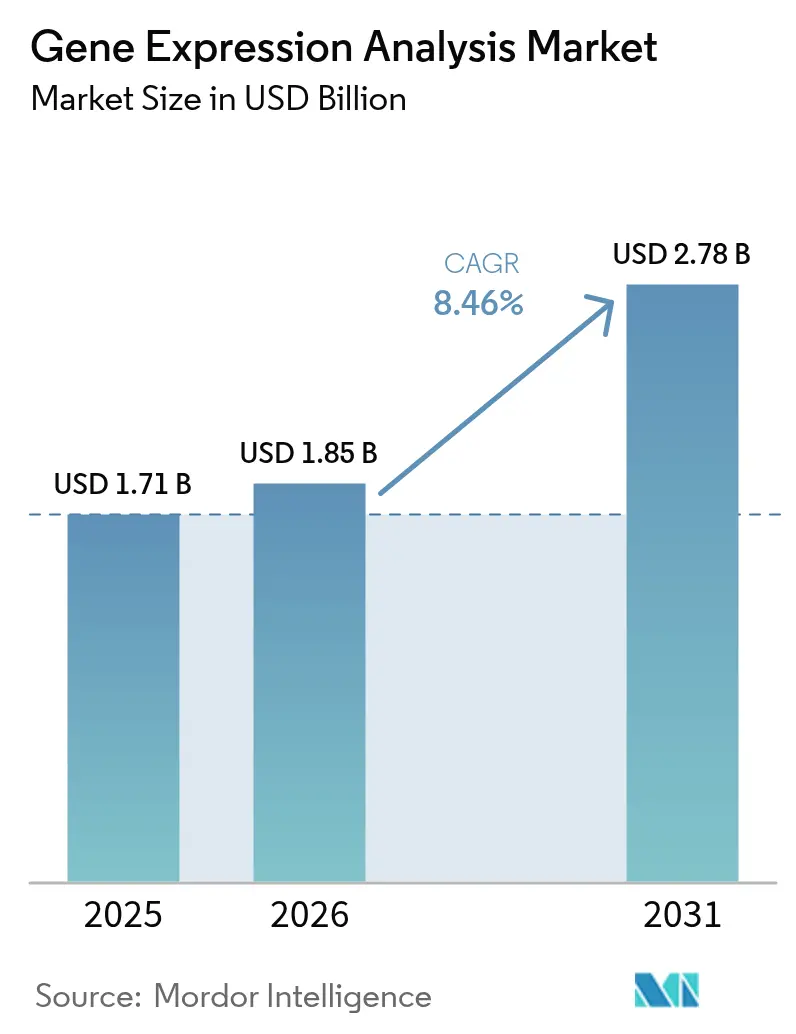

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.46% CAGR |

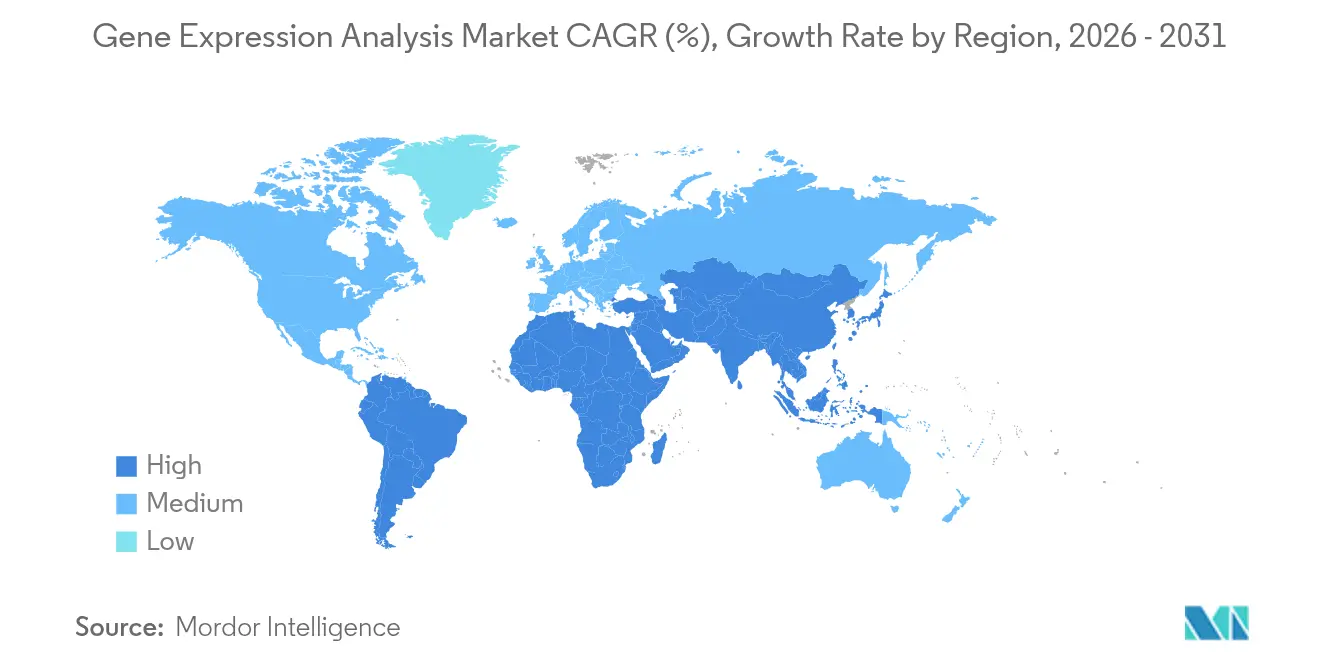

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

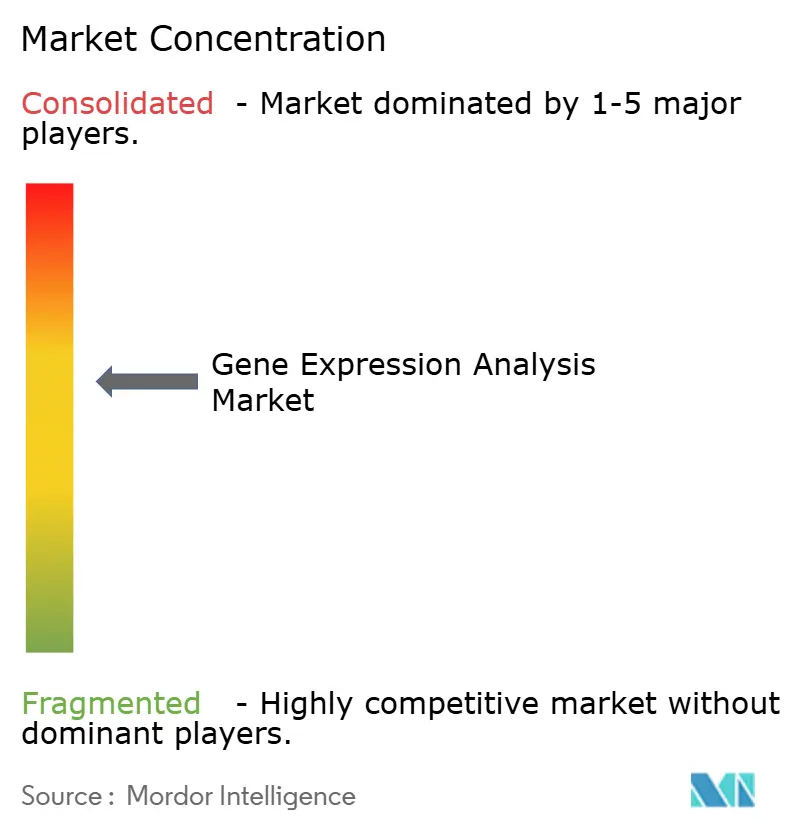

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Expresión Génica por Mordor Intelligence

El tamaño del Mercado de Análisis de Expresión Génica fue valorado en USD 1,71 mil millones en 2025 y se estima que crecerá desde USD 1,85 mil millones en 2026 hasta alcanzar USD 2,78 mil millones en 2031, a una CAGR del 8,46% durante el período de pronóstico (2026-2031).

Esta expansión refleja la integración constante de la inteligencia artificial en los flujos de trabajo de secuenciación, el uso clínico cada vez más amplio del perfilado multi-ómico y los marcos regulatorios y de reembolso favorables. La demanda se acelera a medida que los laboratorios adoptan herramientas de biología espacial que mapean la actividad génica dentro de tejidos intactos, y a medida que los gobiernos canalizan financiamiento hacia infraestructura genómica que vincula los descubrimientos de investigación con la atención rutinaria al paciente. Los proveedores de plataformas responden con instrumentos más rápidos y precisos, mientras que los proveedores de servicios escalan la bioinformática basada en la nube que reduce la escasez de habilidades. La consolidación entre proveedores de reactivos y fabricantes de instrumentos intensifica la competencia de precios; sin embargo, la fragilidad de la cadena de suministro para nucleótidos sintéticos y las normas de soberanía de datos siguen siendo riesgos persistentes para el crecimiento.

Conclusiones Clave del Informe

- Por tecnología, la PCR cuantitativa mantuvo el 33,98% de la participación del mercado de análisis de expresión génica en 2025, mientras que la transcriptómica espacial está proyectada para expandirse a una CAGR del 14,62% hasta 2031.

- Por tipo de producto, los reactivos y consumibles representaron el 48,05% del tamaño del mercado de análisis de expresión génica en 2025, mientras que los servicios muestran la trayectoria más rápida con una CAGR del 12,78% hasta 2031.

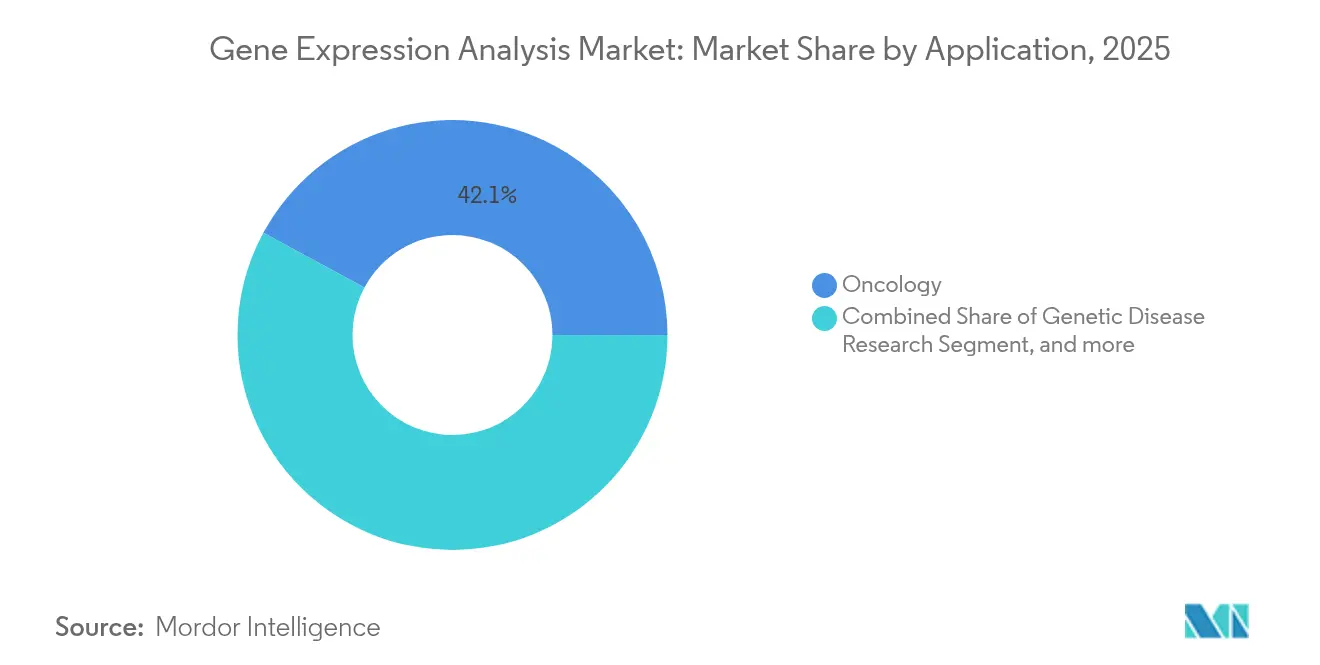

- Por aplicación, la oncología generó el 42,12% de los ingresos de 2025, mientras que se espera que el diagnóstico de enfermedades infecciosas avance a una CAGR del 16,10% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 35,20% de los ingresos en 2025; los laboratorios de diagnóstico crecerán más rápidamente con una CAGR del 12,15% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,95% en 2025, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de Expresión Génica*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avance Tecnológico Rápido en Plataformas NGS y qPCR | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor Financiamiento Gubernamental para la Genómica | +1.8% | Global, particularmente fuerte en EE. UU., UE, China, India | Largo plazo (≥ 4 años) |

| Creciente Adopción de la Medicina de Precisión | +1.6% | América del Norte y UE liderando, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Integración de Ómicas Espaciales y Perfilado de Células Individuales | +1.4% | Centros de investigación globales, adopción clínica en mercados desarrollados | Largo plazo (≥ 4 años) |

| Pipelines de Bioinformática Impulsados por IA | +1.2% | Global, con adopción temprana en regiones tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Demanda de Control de Calidad en la Fabricación de Terapias Celulares y Génicas | +0.9% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avance Tecnológico Rápido en Plataformas NGS y qPCR

La secuenciación de nueva generación ahora alcanza ensamblajes de telómero a telómero que descubren variantes estructurales y marcas epigenéticas que los sistemas de lectura corta no detectan. Los instrumentos de lectura larga de Oxford Nanopore proporcionan datos directos de ARN sin pasos de amplificación, mientras que la llamada de bases mejorada por IA reduce las tasas de error y las necesidades informáticas. La integración con la PCR cuantitativa acorta los flujos de trabajo de confirmación y aumenta el rendimiento total. El Análisis de Vías de Ingenuidad impulsado por IA de QIAGEN convierte las lecturas brutas en vías biológicas que los médicos pueden interpretar en cuestión de horas. En conjunto, estos avances reducen los tiempos de respuesta y amplían la adopción en el diagnóstico rutinario.

Mayor Financiamiento Gubernamental para la Genómica

Los programas nacionales tratan la genómica como un activo de competitividad. Los Institutos Nacionales de Salud de EE. UU. asignaron USD 27 millones en 2024 para integrar datos genómicos en sistemas de salud de aprendizaje.[1]Personal del NIH, "El NIH Establece Sistemas de Salud de Aprendizaje Habilitados por Genómica," Institutos Nacionales de Salud, nih.gov India completó la secuenciación de 10.000 genomas en 2025 para crear referencias específicas de la población.[2]Redactores, "El Proyecto Genoma India Completa la Secuenciación de 10.000 Genomas," The Scientist, the-scientist.com La propuesta del Proyecto Genoma Humano II de China busca secuenciar el 1% de la población mundial, mientras que la Misión de Futuros de Salud Genómica de Australia destina AUD 500,1 millones durante diez años. Dicho financiamiento desplaza el enfoque de la ciencia de descubrimiento hacia la implementación clínica y sostiene la demanda a largo plazo de capacidad de secuenciación.

Creciente Adopción de la Medicina de Precisión

Quince estados de EE. UU. ahora exigen cobertura de seguro para pruebas de biomarcadores, reduciendo las barreras de costo para los pacientes y aumentando los volúmenes de pruebas. La FDA aprobó ocho nuevas terapias celulares y génicas en 2024, y los reguladores prevén hasta veinte aprobaciones en 2025, anclando los ensayos genómicos dentro de los requisitos de etiquetado de medicamentos. Los hospitales instalan laboratorios robóticos que duplican la capacidad de secuenciación y reducen el tiempo de respuesta a menos de un día. Las empresas farmacéuticas diseñan ensayos en torno a la farmacogenómica, convirtiendo los diagnósticos complementarios en estándar para las aprobaciones en oncología y neurología.

Integración de Ómicas Espaciales y Perfilado de Células Individuales

La transcriptómica espacial mantiene intacto el contexto celular, ayudando a los investigadores a visualizar la infiltración inmune y la heterogeneidad tumoral.[3]Redactores, "Ensamblaje de Telómero a Telómero con Secuenciación Nanopore," Nature, nature.com Las plataformas de 10x Genomics y Vizgen proporcionan resolución subcelular, y las herramientas de IA mapean la actividad génica tridimensional. La microscopía de expansión mejora la detección de ARN sin perder precisión posicional, refinando así el descubrimiento de dianas para inmunoterapias. Los desarrolladores de fármacos aprovechan estos conocimientos para clasificar candidatos por firmas génicas espaciales en lugar de promedios globales, mejorando las tasas de éxito de los ensayos.

Análisis del Impacto de las Restricciones del Mercado de Análisis de Expresión Génica*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital de los Secuenciadores Avanzados | -1.8% | Global, afectando particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Bioinformáticos Calificados | -1.4% | Global, aguda en APAC y regiones en desarrollo | Largo plazo (≥ 4 años) |

| Regulaciones de Soberanía de Datos sobre Datos Genómicos | -1.1% | UE liderando, expandiéndose a EE. UU. y APAC | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Reactivos (Nucleótidos Sintéticos) | -0.8% | Global, con riesgo de concentración en la manufactura asiática | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital de los Secuenciadores Avanzados

Las plataformas de biología espacial de primer nivel a menudo superan USD 1 millón por unidad y requieren módulos de imagen adicionales y computación de alto rendimiento. Los laboratorios más pequeños en América Latina, África y partes de Asia retrasan las compras o dependen de proveedores de servicios, lo que concentra el volumen en centros bien financiados. El objetivo de Illumina de USD 200 por genoma sigue siendo lejano, reforzando las barreras de costo. Los acuerdos de arrendamiento distribuyen los pagos, pero aumentan el desembolso total y reducen el control del usuario sobre los pipelines de datos.

Escasez de Bioinformáticos Calificados

Los programas de formación van a la zaga de la rápida evolución de la analítica multi-ómica. Los datos espaciales exigen experiencia en procesamiento de imágenes y modelado estadístico que pocos graduados poseen. La inflación salarial pone a los bioinformáticos fuera del alcance de los hospitales medianos, empujando a las instituciones hacia el análisis externalizado. Los mercados emergentes sienten el impacto con mayor intensidad, ya que las universidades locales tienen dificultades para incorporar planes de estudio de genómica y retener el talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de Expresión Génica

Por Tecnología:

La Biología Espacial Impulsa la InnovaciónEl tamaño del mercado de análisis de expresión génica para los segmentos de tecnología con PCR cuantitativa retiene el 33,98% de los ingresos, mientras que la transcriptómica espacial registra una CAGR incomparable del 14,62%. Las herramientas espaciales preservan el contexto tisular y revelan interacciones célula-célula que los ensayos globales enmascaran. La secuenciación de nueva generación sigue siendo esencial en el diagnóstico, pero ahora integra química de lectura larga que resuelve variantes estructurales. La PCR digital gana usuarios que necesitan cuantificación absoluta, y los microarreglos declinan pero siguen siendo relevantes para paneles dirigidos.

Los métodos espaciales remodelan los pipelines de descubrimiento. El MinION Mk1D de Oxford Nanopore proporciona secuenciación a pie de cama para brotes de enfermedades infecciosas, y su robot ElysION automatiza la preparación de bibliotecas. Los análisis comparativos muestran que el kit de Perfilado de ARN Fijo Chromium de 10x Genomics supera a sus competidores en sensibilidad, mientras que el kit Rhapsody de Becton Dickinson ofrece opciones económicas. La inteligencia artificial reduce la corrección de errores en tiempo de ejecución, ampliando la usabilidad. En conjunto, estas tendencias elevan el perfil de la biología espacial y sostienen un alto crecimiento dentro del mercado de análisis de expresión génica.

Por Tipo de Producto:

Los Servicios Aceleran el CrecimientoLos servicios registraron una CAGR del 12,78%, la más rápida dentro de la industria de análisis de expresión génica, a medida que los laboratorios externalizan la analítica multi-ómica que supera la capacidad interna. Los reactivos y consumibles aún representaron el 48,05% de los ingresos de 2025, confirmando su papel de anclaje en los flujos de trabajo diarios. La bioinformática alojada en la nube atrae a hospitales y patrocinadores farmacéuticos que buscan una respuesta rápida sin contratar científicos de datos. Las organizaciones de investigación por contrato amplían su oferta de servicios, incluida la analítica de células individuales, para aprovechar esta demanda.

Las empresas pivotan hacia software y servicios de mayor margen. QIAGEN amplió su cartera de Perspectivas Digitales con cinco lanzamientos planificados, mientras que BD se asoció con Biosero para vincular la citometría de flujo y la robótica. El crecimiento de instrumentos se desacelera dado que la vida útil de las plataformas ahora supera los cinco años; sin embargo, las actualizaciones siguen siendo necesarias para los complementos de imagen espacial. El manejo robótico reduce el riesgo de contaminación y mantiene la calidad de los lotes de manera consistente, lo que resulta atractivo para los laboratorios de diagnóstico que escalan los volúmenes de pruebas.

Por Aplicación:

Auge del Diagnóstico de Enfermedades InfecciosasSe prevé que el diagnóstico de enfermedades infecciosas escale a una CAGR del 16,10%, reduciendo la brecha con la participación del 42,12% de la oncología. El financiamiento para la respuesta a pandemias y el monitoreo de la resistencia antimicrobiana sostienen el gasto gubernamental en capacidad de secuenciación. La vigilancia genómica rastrea variantes y orienta las decisiones sobre vacunas, demostrando valor en salud pública en tiempo real.

La oncología sigue siendo la aplicación ancla, expandiéndose hacia la biopsia líquida y las pruebas de enfermedad residual mínima. La FDA y Thermo Fisher colaboran en el ensayo de medicina de precisión myeloMATCH, integrando la estratificación genómica en la selección de terapias. Las iniciativas de enfermedades raras apoyan la investigación constante de enfermedades genéticas, mientras que el sector agrícola adopta el perfilado de expresión para mejorar la resiliencia de los cultivos. Los científicos ambientales combinan la transcriptómica con encuestas de biodiversidad para monitorear los cambios en los ecosistemas.

Por Usuario Final:

Los Laboratorios de Diagnóstico Lideran el CrecimientoLos laboratorios de diagnóstico registrarán una CAGR del 12,15% hasta 2031, superando a las empresas farmacéuticas y de biotecnología que mantuvieron el 35,20% de los ingresos de 2025. Los laboratorios clínicos invierten en automatización que permite resultados el mismo día, crucial para las rutas de tratamiento oncológico y el control de infecciones. Los centros académicos reducen el gasto tras la construcción inicial de infraestructura, pero siguen siendo centros de innovación.

Las empresas farmacéuticas integran diagnósticos complementarios en casi todos los estudios en fase avanzada, impulsando la demanda de reactivos. Las organizaciones de investigación por contrato cubren las brechas de capacidad ofreciendo genómica llave en mano. Los hospitales prueban la secuenciación descentralizada, pero la adopción es gradual porque persisten los obstáculos de costo y cumplimiento normativo. Las líneas QuantiFERON TB y QIAstat-Dx de QIAGEN subrayan cómo los paneles sindrómicos impulsan los volúmenes de pruebas rutinarias.

Análisis Geográfico

Mercado de Análisis de Expresión Génica en América del Norte

América del Norte generó el 42,95% de los ingresos de 2025 y se beneficia de los mandatos de seguros que obligan a cubrir las pruebas de biomarcadores. La inversión de los Institutos Nacionales de Salud en sistemas de salud habilitados para la genómica orienta los datos hacia los flujos de trabajo clínicos. Las aprobaciones de la FDA de ocho terapias celulares y génicas en 2024 confirman la aceptación regulatoria y estimulan la utilización de pruebas. Canadá amplía los programas de medicina de precisión, mientras que México canaliza fondos hacia la secuenciación de enfermedades infecciosas; sin embargo, el crecimiento se modera a medida que el mercado se acerca a la madurez.

Mercado de Análisis de Expresión Génica en Asia-Pacífico

Asia-Pacífico exhibe la trayectoria más rápida con una CAGR del 11,12%, y su participación en el mercado de análisis de expresión génica está aumentando rápidamente. India completó el proyecto de 10.000 genomas, que proporciona un conjunto de referencia culturalmente relevante. La propuesta del Proyecto del Genoma Humano II de China subraya las ambiciones de secuenciar el 1% de la población mundial, y el Navegador de Ómica de Japón adapta herramientas de multi-ómica a los genomas de Asia Oriental. La Misión de Futuros de la Salud Genómica de Australia financia 88 proyectos a pesar de los desafíos de coordinación. Corea del Sur apoya a empresas emergentes que combinan inteligencia artificial y secuenciación de lectura larga.

Mercado de Análisis de Expresión Génica en EMEA y América del Sur

Europa mantiene una expansión constante a través de las convocatorias de investigación Horizon y los presupuestos nacionales de atención médica. Las pruebas genómicas robotizadas en el hospital Royal Marsden del Reino Unido duplican el rendimiento y reducen los errores. Alemania y Francia agilizan el reembolso de los paneles tumorales de secuenciación de nueva generación. Oriente Medio y África exploran centros de genómica público-privados, con Arabia Saudita firmando memorandos con QIAGEN. América del Sur registra avances más lentos; sin embargo, Brasil y Argentina se unen a colaboraciones internacionales que brindan a los laboratorios acceso asequible a reactivos de secuenciación.

Panorama Competitivo

El mercado de análisis de expresión génica presenta una consolidación moderada. Líderes como Thermo Fisher Scientific, Illumina y QIAGEN agrupan instrumentos, reactivos y software en ecosistemas integrados. La adquisición de Olink por USD 3.100 millones por parte de Thermo Fisher añade proteómica de alta multiplexación, reforzando su línea de biología espacial. La compra de NanoString por USD 392,6 millones por parte de Bruker se extiende hacia la transcriptómica espacial, con el objetivo de alcanzar el punto de equilibrio en 2026. Estas operaciones señalan que los actores establecidos utilizan fusiones y adquisiciones para asegurar capacidades diferenciadas en lugar de depender únicamente de la I+D interna.

Los competidores de tamaño mediano explotan nichos de espacio en blanco. Oxford Nanopore lidera la secuenciación portátil de lectura larga, mientras que 10x Genomics domina los ensayos de células individuales. La asociación de BD con Biosero vincula la robótica a la citometría de flujo para la preparación automatizada de muestras. Los nuevos participantes centrados en software suministran pipelines de IA que reducen los tiempos de interpretación, aliviando el cuello de botella bioinformático. A medida que las barreras para el diseño de instrumentos disminuyen, las nuevas empresas compiten en especificidad de aplicación, aunque escalar la fabricación y el soporte al cliente sigue siendo arduo.

La presión sobre los precios persiste a medida que los ingresos por consumibles subvencionan la colocación asequible de instrumentos. La inflación de materias primas y las interrupciones en la cadena de suministro añaden volatilidad de costos, fomentando estrategias de abastecimiento múltiple. Las empresas cultivan relaciones gubernamentales para programas de secuenciación a gran escala que ofrecen volúmenes estables. La imagen de marca ahora depende de la eficiencia del flujo de trabajo de extremo a extremo y las garantías de seguridad de datos, no simplemente de las especificaciones de rendimiento bruto.

Líderes de la Industria de Análisis de Expresión Génica

Quest Diagnostics Incorporated

PerkinElmer Inc.

Agilent Technologies

Promega Corporation

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Análisis de Expresión Génica

- Illumina

- Thermo Fisher Scientific

- QIAGEN

- Agilent Technologies

- Bio-Rad Laboratories

- Roche

- PerkinElmer

- Novogene Co., Ltd.

- Luminex

- Quest Diagnostics

- Promega

- Oxford Nanopore Technologies

- Pacific Bioscience

- Takara Bio

- BGI Genomics Co., Ltd.

- 10x Genomics

- NanoString Technologies Inc.

- Fluidigm

- Genscript

- Merck

Leer el Análisis de las Empresas del Mercado de Análisis de Expresión Génica

Desarrollos Recientes de la Industria en el Mercado de Análisis de Expresión Génica

- Abril de 2025: Thermo Fisher Scientific reportó ingresos del primer trimestre de 2025 de USD 10.360 millones con un crecimiento del 15%, lanzando kits de proteómica Olink Reveal para el análisis de inflamación y respuesta inmune, al tiempo que estableció un Acuerdo de Alianza Tecnológica con el Instituto Chan Zuckerberg para Imágenes Biológicas Avanzadas. La empresa también anunció planes para adquirir el Negocio de Purificación y Filtración de Solventum por USD 4.100 millones, demostrando una estrategia de expansión agresiva continua.

- Abril de 2025: QIAGEN entregó sólidos resultados preliminares del primer trimestre de 2025 con ventas netas que aumentaron aproximadamente un 5% hasta USD 483 millones, impulsadas por un crecimiento del 15% en las pruebas de tuberculosis latente QuantiFERON y un crecimiento de más del 35% en los sistemas de pruebas sindrómicas QIAstat-Dx. La empresa elevó su perspectiva de BPA diluido ajustado para todo el año a USD 2,35, reflejando mejoras operativas y expansión del mercado.

- Febrero de 2025: India completó su Proyecto Genoma India, secuenciando 10.000 genomas de 83 comunidades para crear conjuntos de datos de referencia específicos de la población que abordan la subrepresentación en las bases de datos genómicas globales. El proyecto identificó millones de variantes genéticas, incluidas mutaciones asociadas a enfermedades raras, mejorando las aplicaciones de farmacogenómica para la medicina de precisión en poblaciones del sur de Asia.

- Noviembre de 2024: QIAGEN anunció una colaboración con la Universidad McGill para avanzar en la investigación del microbioma a través de una asociación de tres años centrada en la extracción de ADN de muestras de baja biomasa microbiana y protocolos de cultivo anaeróbico, con el objetivo de abordar el mercado de microbioma de USD 1.800 millones.

Mercado de Análisis de Expresión Génica Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis de expresión génica como todos los ingresos generados por instrumentos, reactivos, consumibles y servicios basados en tarifas que cuantifican el ARN mensajero o transcritos relacionados mediante flujos de trabajo de qPCR, PCR digital, microarrays, secuenciación de nueva generación y transcriptómica espacial en diecisiete países.

Excluimos deliberadamente la secuenciación de detección de variantes independiente, las ventas de software bioinformático puro y la proteómica posterior, por lo que nuestras cifras se centran únicamente en las lecturas de expresión y sus habilitadores directos.

Segmentos cubiertos en este informe

- Por Tecnología

- Reacción en Cadena de la Polimerasa (PCR)

- PCR Cuantitativa (qPCR)

- PCR Digital (dPCR)

- Secuenciación de Nueva Generación (NGS)

- Microarreglos

- Transcriptómica Espacial

- Otros

- Por Tipo de Producto

- Instrumentos

- Reactivos y Consumibles

- Servicios

- Por Aplicación

- Oncología

- Investigación de Enfermedades Genéticas

- Diagnóstico de Enfermedades Infecciosas

- Agricultura y Genómica Vegetal

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Laboratorios de Diagnóstico

- Centros Académicos y de Investigación

- Organizaciones de Investigación por Contrato (CROs)

- Hospitales y Clínicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Conversamos con directores de laboratorio, patólogos moleculares, distribuidores de reactivos y gerentes de equipos de capital en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Sus comentarios sobre la rotación de kits, la utilización de cicladores y la adopción de la ómica espacial fundamentaron los supuestos de precio y volumen que el trabajo de escritorio por sí solo no puede capturar.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos del Banco Mundial, el rastreador de subvenciones de los NIH, las tablas de I+D de la OCDE y los registros 510(k) de la FDA, que describen los flujos de financiamiento, los equipos instalados y las autorizaciones regulatorias. Organismos del sector como la American Association for Cancer Research añaden resúmenes de conferencias que destacan pruebas emergentes. Los informes 10-K de las empresas, los análisis de patentes de Questel y los registros de envíos de Volza completaron los rangos de unidades y precios que enmarcan la demanda. Las fuentes mencionadas son ilustrativas; muchas otras referencias públicas y de pago informaron la fase de escritorio.

Dimensionamiento del mercado y pronóstico

El modelado comienza de arriba hacia abajo: los recuentos regionales de pruebas de qPCR y NGS de reguladores y aduanas se combinan con precios promedio verificados para reconstruir el gasto de 2025, y luego las consolidaciones de proveedores sirven como verificación ascendente que identifica valores atípicos. Los principales impulsores del pronóstico incluyen el valor de las subvenciones oncológicas de los NIH, la base instalada de qPCR, la erosión del precio de los kits de RNA-Seq, la participación de los ensayos de precisión que utilizan puntos finales de expresión y los presupuestos gubernamentales de genómica. Una regresión multivariante sobre estas métricas establece la perspectiva a cinco años, mientras que el análisis de escenarios evalúa las trayectorias de adopción alta y baja. Los conocimientos de las entrevistas cubren las brechas de datos residuales.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan los resultados con los registros de importaciones, las curvas históricas y las señales independientes del mercado. Los revisores senior resuelven las anomalías antes de la aprobación, y el modelo se actualiza anualmente o antes si eventos materiales modifican la línea de base.

Cómo se compara el tamaño del mercado de análisis de expresión génica de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones difieren porque el alcance, las escalas de precios y la frecuencia de actualización varían ampliamente entre los publicadores. Reconocemos estas divergencias para que los usuarios puedan ver cómo los supuestos influyen en los valores monetarios.

Muchos estudios incorporan bioinformática, herramientas genómicas más amplias o precios promedio globales en los totales y luego extrapolan tendencias históricas, mientras que nosotros delimitamos el alcance, aplicamos precios por país y revisamos los insumos cada año; por lo tanto, nuestra base de 2025 de USD 1,71 mil millones se sustenta en evidencia transparente y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,71 mil millones (2025) | Mordor Intelligence | |

| USD 4,20 mil millones (2024) | Global Consultancy A | Incluye servicios de bioinformática y consumibles de secuenciación más amplios, utiliza precios globales fijos |

| USD 16,45 mil millones (2025) | Trade Journal B | Agrupa herramientas genómicas más amplias y control de calidad de fabricación, granularidad limitada por país |

Estos contrastes muestran que cuando el alcance se amplía o las variables no se validan, los valores se inflan rápidamente. Al anclar en definiciones claras, datos actualizados de múltiples fuentes y pasos reproducibles, Mordor ofrece un punto de referencia equilibrado en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis de expresión génica?

El mercado de análisis de expresión génica está valorado en USD 1,85 mil millones en 2026 y se proyecta que alcance USD 2,78 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

La transcriptómica espacial se está expandiendo a una CAGR del 14,62% hasta 2031, ya que revela el contexto espacial que los métodos globales tradicionales no detectan.

¿Por qué los laboratorios de diagnóstico son los usuarios finales de más rápido crecimiento?

Los mandatos de seguros, la automatización y el cambio hacia la genómica clínica permiten a los laboratorios de diagnóstico escalar los volúmenes de pruebas a una CAGR del 12,15%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR regional más alta del 11,12% debido a las iniciativas genómicas gubernamentales a gran escala en India, China y Australia.

¿Cuáles son las principales barreras para el crecimiento del mercado?

Los altos costos de capital para los secuenciadores avanzados, la escasez de bioinformáticos calificados, las regulaciones de soberanía de datos y la fragilidad de la cadena de suministro de reactivos limitan la expansión.

¿Cómo dará forma la consolidación a la dinámica competitiva?

Las adquisiciones estratégicas como la compra de Olink por parte de Thermo Fisher y la adquisición de NanoString por parte de Bruker señalan una integración más estrecha de la biología espacial y la analítica de IA entre los principales proveedores.

Última actualización de la página el: