Tamaño y Participación del Mercado de Tecnologías de Amplificación Génica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 29.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 34.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

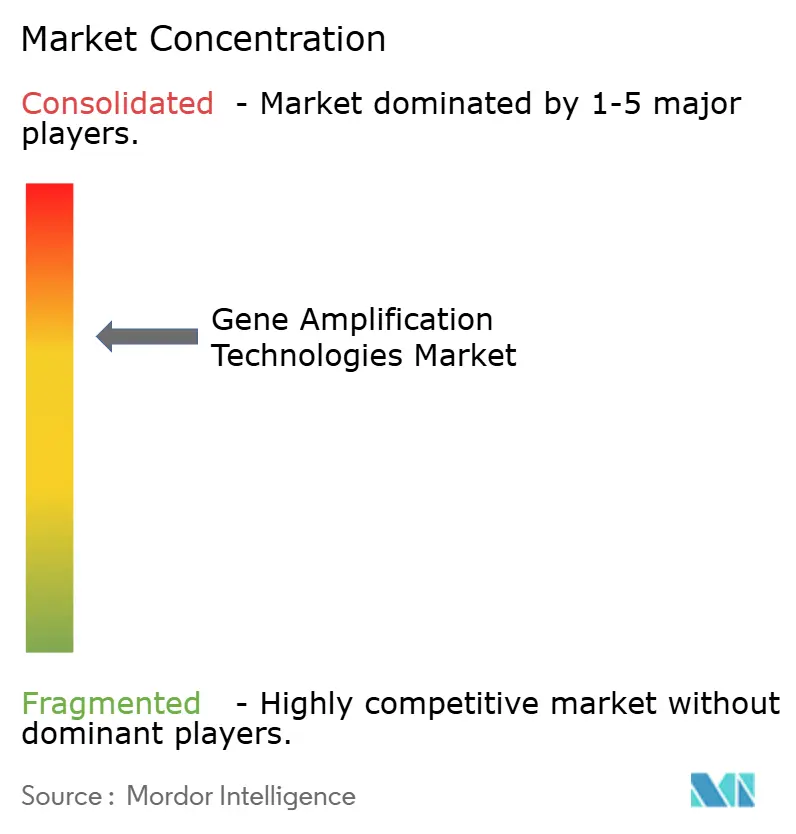

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Amplificación Génica por Mordor Intelligence

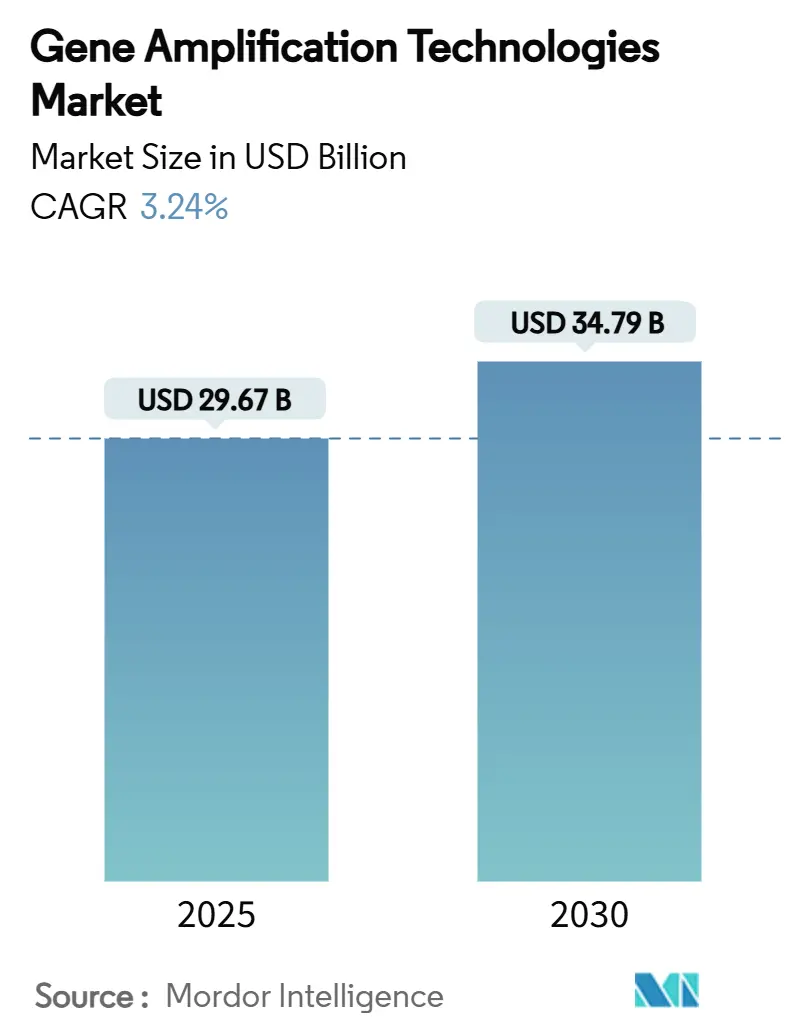

El tamaño del mercado de tecnologías de amplificación génica alcanzó los USD 29,67 mil millones en 2025 y está en camino de llegar a USD 34,79 mil millones en 2030, lo que se traduce en una CAGR del 3,24% durante el período de pronóstico; esta trayectoria constante refleja un cambio desde las pruebas de volumen de la era pandémica hacia aplicaciones centradas en la precisión. El redespliegue de la capacidad de PCR impulsada por el COVID, la caída de los costos de la secuenciación de próxima generación (NGS) y una oleada de aprobaciones de diagnósticos complementarios son los principales motores de crecimiento, mientras que las estrictas normas del IVDR y la FDA moderan la expansión a corto plazo. Los actores establecidos responden agrupando instrumentos, reactivos, software y servicios en ofertas integradas que fidelizan a los clientes y crean flujos de ingresos recurrentes. Programas gubernamentales como la asignación presupuestaria de USD 1.500 millones de ARPA-H están reduciendo el riesgo de las plataformas innovadoras, especialmente las orientadas a la biopsia líquida y los flujos de trabajo de terapia génica sin células. Se prevé que la fabricación competitiva en costos de Asia-Pacífico de chips de microreactores y fluídica de rodillo a rodillo acelere la difusión tecnológica más allá de las economías de altos ingresos, ampliando la base direccionable del mercado de tecnologías de amplificación génica.

Conclusiones Clave del Informe

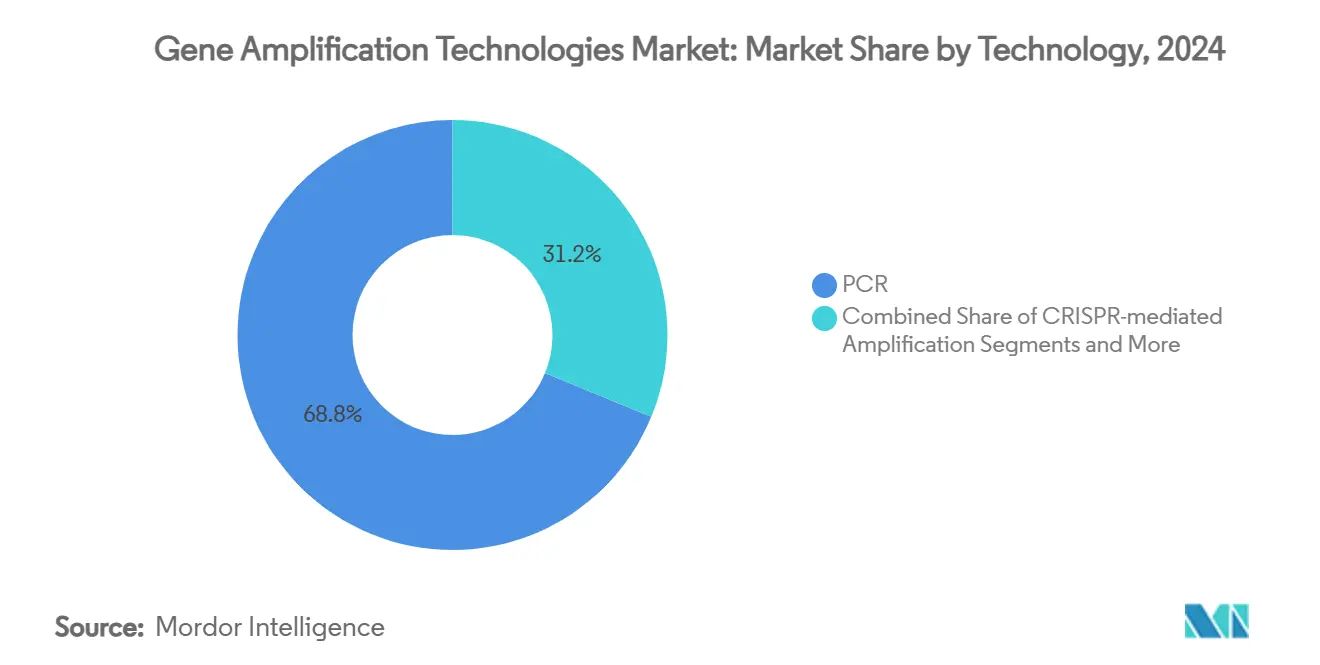

- Por tecnología, la PCR lideró con el 68,79% de la participación del mercado de tecnologías de amplificación génica en 2024; se proyecta que la amplificación mediada por CRISPR se expanda a una CAGR del 6,44% hasta 2030.

- Por producto, los reactivos y consumibles representaron el 54,32% del tamaño del mercado de tecnologías de amplificación génica en 2024, mientras que el software y los servicios registraron la CAGR de pronóstico más rápida del 7,69%.

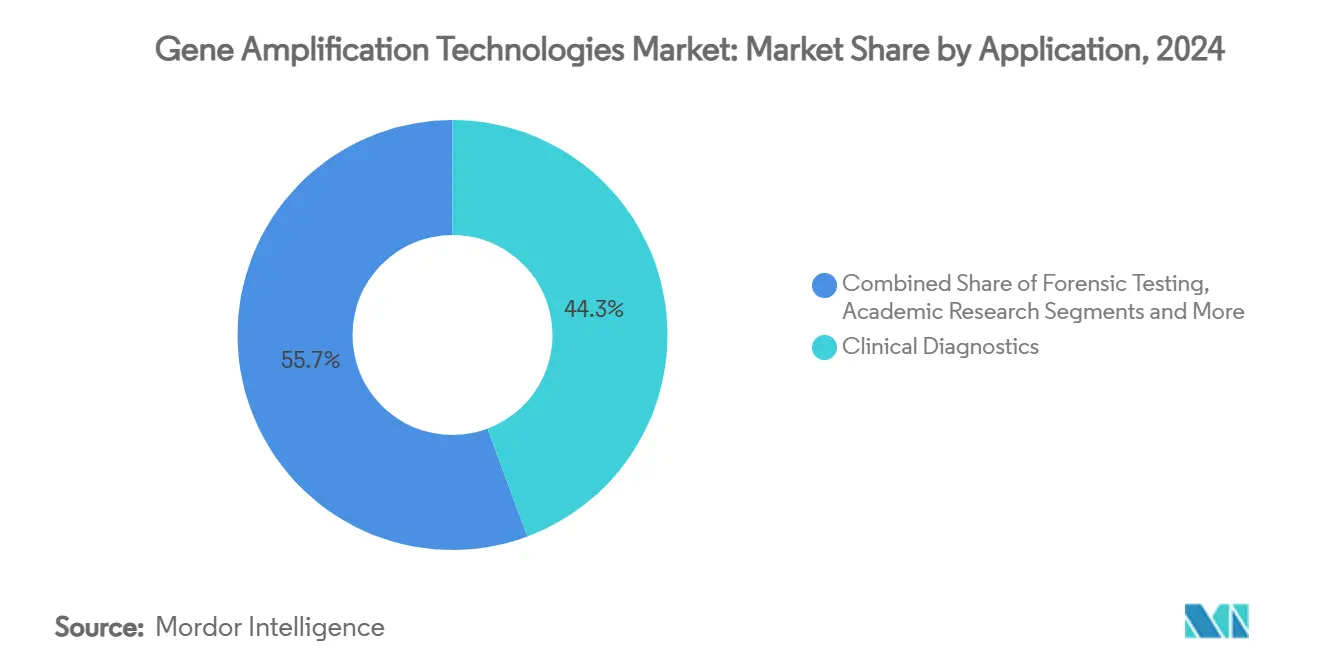

- Por aplicación, el diagnóstico clínico capturó el 44,33% de la participación de ingresos en 2024; las pruebas forenses están preparadas para crecer a una CAGR del 6,89% hasta 2030.

- Por usuario final, los hospitales y centros de diagnóstico mantuvieron el 38,67% de la participación del mercado de tecnologías de amplificación génica en 2024, mientras que las organizaciones de investigación por contrato avanzan a una CAGR del 5,78% durante el mismo período.

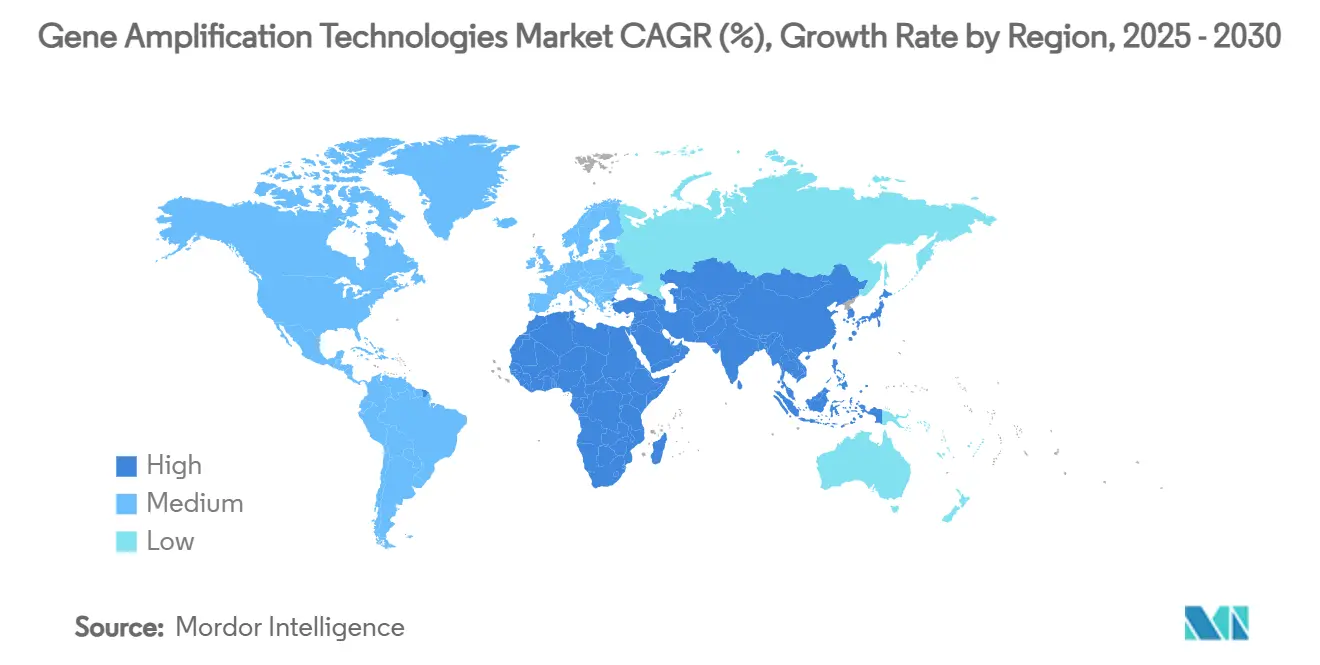

- Por geografía, América del Norte dominó con una participación del 38,52% en 2024; se espera que Asia-Pacífico entregue la CAGR regional más alta del 5,89% hasta 2030.

Tendencias e Información del Mercado Global de Tecnologías de Amplificación Génica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Capacidad Heredada de PCR Basada en COVID Redesplegada para Oncología y Pruebas de Enfermedades Raras | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída del Costo de NGS por Gb que Permite Paneles de Amplicones de Multiplexación Ultra-Alta | +0.6% | Global, con adopción temprana en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de las Aprobaciones de Diagnósticos Complementarios que Exigen Pruebas de Amplificación de Ácidos Nucleicos | +0.5% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Proyectos Ambiciosos de Genómica Gubernamental (p. ej., ARPA-H de EE. UU.) que Financian Plataformas de Amplificación Centrales | +0.4% | América del Norte, con efecto secundario en naciones aliadas | Largo plazo (≥ 4 años) |

| Integración de Microreactores de Fluídica de Rodillo a Rodillo que Aumentan el Rendimiento 10× | +0.3% | Global, con centros de fabricación en APAC | Largo plazo (≥ 4 años) |

| Algoritmos de Ciclado Térmico Optimizados por IA que Reducen el Tiempo de Ejecución en un 40% en Kits Forenses | +0.2% | Global, con adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Capacidad de PCR Redesplegada para Oncología y Pruebas de Enfermedades Raras

La inversión de la era pandémica en termocicladores y laboratorios de ácidos nucleicos creó una infraestructura excedente que ahora se canaliza hacia flujos de trabajo de biopsia líquida y enfermedad residual mínima, lo que permite a los hospitales comunitarios realizar ensayos que antes estaban limitados a centros de referencia. Los protocolos de biopsia líquida para ADN tumoral circulante pueden completarse en tres días frente a los nueve días de la secuenciación del genoma completo, lo que otorga a los laboratorios una ventaja competitiva en los tiempos de respuesta.[1]Charlotte Houldcroft, "Ensayos de genotipado por RT-PCR para identificar variantes de SARS-CoV-2 en Inglaterra en 2021", The Lancet Microbe, thelancet.comLa capacidad de reconvertir líneas de alto rendimiento hacia la oncología eleva las barreras de entrada para los nuevos competidores que carecen de flotas de PCR instaladas. Los incentivos de reembolso vinculados a los diagnósticos complementarios consolidan aún más la PCR como herramienta de primera línea para la medicina de precisión. Los laboratorios con activos de PCR escalables pueden desbloquear nuevas fuentes de ingresos sin gasto de capital adicional, mejorando el retorno de las inversiones de la era COVID.

Caída del Costo de NGS por Gigabase que Permite Paneles de Multiplexación Ultra-Alta

Los estudios de referencia sobre el secuenciador AVITI de Element muestran reducciones del costo por muestra cercanas al 60% desde julio de 2024, lo que hace que los paneles de 500 genes sean financieramente viables para la caracterización tumoral rutinaria.[2]Jeff Verdoorn, "Otra caída en el precio de secuenciación AVITI para un año nuevo más feliz", Centro de Genómica de la Universidad de Minnesota, genomics.umn.edu La paridad económica con la PCR de un solo gen impulsa un cambio estratégico hacia la caracterización genómica integral, especialmente en cánceres con mutaciones conductoras heterogéneas. La fluídica de rodillo a rodillo reduce el desperdicio de reactivos y admite el procesamiento de flujo continuo, reduciendo el gasto en consumibles a USD 9,5 por prueba. Los hospitales de Asia-Pacífico han comenzado a saltarse las pruebas de un solo gen instalando directamente suites de NGS basadas en amplicones, acelerando las curvas de adopción regional. El menor gasto en secuenciación también beneficia la vigilancia de la resistencia antimicrobiana, donde los paneles de amplicones multiplex pueden detectar genes de resistencia y especies de patógenos en una sola ejecución.

Expansión de las Aprobaciones de Diagnósticos Complementarios que Exigen Pruebas de Ácidos Nucleicos

La aprobación de la FDA para el ensayo TruSight Oncology Comprehensive de Illumina, que cubre más de 500 genes, subraya el impulso regulatorio que convierte las plataformas de amplificación de herramientas opcionales en estándar de atención. Los patrocinadores farmacéuticos ahora construyen ensayos fundamentales en torno a la estratificación de biomarcadores, lo que incorpora las pruebas genéticas en las etiquetas de los medicamentos y las vías de reembolso. El QIAstat-Dx de QIAGEN ha asegurado asociaciones en enfermedades crónicas, lo que ilustra cómo los proveedores de plataformas aprovechan la ola de diagnósticos complementarios para consolidar los ingresos por reactivos y las suscripciones de software. Las mayores exigencias de validación recompensan a las empresas con sólidos sistemas de calidad, otorgando a los actores establecidos una ventaja defensible.

Proyectos Ambiciosos de Genómica Gubernamental que Financian Plataformas de Amplificación Centrales

ARPA-H ha destinado USD 1.500 millones para proyectos que reducen los costos de producción de terapia génica y democratizan el acceso, incluidas las iniciativas EMBODY y ADAPT que dependen de estructuras de amplificación de alto rendimiento.[3]Jocelyn Kaiser, "Presupuesto de ARPA-H para el año fiscal 2025", Agencia de Proyectos de Investigación Avanzada para la Salud, arpa-h.gov Las convocatorias SBIR/STTR de la agencia para "Tecnología Analítica de Procesos para Terapias Celulares y Génicas" dirigen fondos de subvención hacia el desarrollo de ensayos, reduciendo el riesgo privado de I+D. Los institutos nacionales de Japón, China y Australia han replicado esta estrategia, sembrando proveedores nacionales y reforzando la autosuficiencia regional. La financiación amortigua los obstáculos de la comercialización temprana y acelera el tiempo de comercialización de nuevas químicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Instrumentos de PCR Digital y NGS para Laboratorios de Nivel Medio | -0.7% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos Estrictos de Cumplimiento del IVDR y la FDA para Ensayos Multiplex | -0.5% | América del Norte y UE, con efectos secundarios regulatorios | Largo plazo (≥ 4 años) |

| Marañas de Patentes en torno a las Químicas de Amplificación Impulsadas por CRISPR | -0.3% | Global, con concentración en América del Norte y UE | Mediano plazo (2-4 años) |

| Normas de Soberanía de Datos que Limitan el Análisis en la Nube Transfronterizo de Genomas Amplificados | -0.2% | Núcleo de la UE, con efecto secundario en APAC y otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Instrumentos de PCR Digital y NGS

La adquisición de una sola plataforma de PCR digital puede superar los USD 200.000, y las suites completas de NGS requieren una inversión similar más estaciones de trabajo de bioinformática. Los gastos continuos de mantenimiento y consumibles consumen hasta el 70% del desembolso total, lo que supone un desafío para los laboratorios de nivel medio con rendimiento limitado. Los obstáculos de capital son más agudos en América Latina, Oriente Medio y partes del Sudeste Asiático, donde el reembolso va a la zaga de la adopción tecnológica. Los modelos de arrendamiento y los acuerdos de alquiler de reactivos facilitan las barreras de entrada, pero aún dependen de volúmenes de muestras predecibles que los centros pequeños a menudo no tienen.

Retrasos Estrictos de Cumplimiento del IVDR y la FDA para Ensayos Multiplex

La eliminación gradual de la discreción de aplicación de la FDA para las pruebas desarrolladas en laboratorio añade entre 12 y 18 meses a los plazos comerciales y eleva los presupuestos de validación. El IVDR europeo reclasifica muchos ensayos multiplex como de alto riesgo, lo que genera costos de certificación de terceros que pueden superar el millón de USD por panel. La incertidumbre regulatoria frena la confianza de los inversores en las empresas emergentes, limitando la velocidad de innovación. Los fabricantes establecidos absorben el costo, pero trasladan los gastos a los clientes a través de precios de kits más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Disrupción del CRISPR se Acelera Más Allá de la PCR Tradicional

El tamaño del mercado de tecnologías de amplificación génica para PCR todavía supera ampliamente a los competidores, aunque los ensayos mediados por CRISPR avanzan con una CAGR del 6,44% que supera al mercado en general. Las plataformas de PCR ofrecieron el 68,79% de la participación del mercado de tecnologías de amplificación génica en 2024, pero la detección programable y los límites de detección en attomolar hacen que el CRISPR sea atractivo para las pruebas rápidas de sepsis y virales en el punto de atención. La amplificación de círculo rodante sirve para protocolos de células individuales de nicho, mientras que el enriquecimiento de dianas impulsado por NGS domina la caracterización tumoral integral gracias a la caída de los costos de secuenciación. Las disputas de patentes pueden moderar la velocidad del CRISPR, aunque la claridad en las licencias desbloqueará una implementación más amplia.

Los patrones de adopción divergen según el entorno. Los hospitales comunitarios prefieren la PCR en tiempo real por su base instalada y la familiaridad con el reembolso, mientras que los laboratorios de referencia integran CRISPR-Cas13 para detectar virus de ARN sin ciclado térmico. Los centros académicos emplean métodos híbridos que combinan el preenriquecimiento con LAMP y las lecturas de NGS para superar las regiones ricas en GC. El panorama competitivo es fluido, con el ciclado térmico optimizado por IA que extiende la utilidad de la PCR incluso cuando las químicas de próxima generación ganan protagonismo.

Por Producto: La Integración de Software Impulsa el Crecimiento de los Ingresos por Servicios

Los reactivos y consumibles representaron el 54,32% de los ingresos de 2024, lo que subraya su atractivo de flujo de caja recurrente. Sin embargo, el software y los servicios se están expandiendo a una CAGR del 7,69%, la más rápida de todas las categorías de productos, ya que los laboratorios buscan motores de IA que ajusten las condiciones de reacción y automaticen los registros de cumplimiento. Los instrumentos se han acercado a la mercantilización, presionando a los fabricantes a diferenciarse a través de paneles de control en la nube y análisis de mantenimiento proactivo.

Los modelos de suscripción cobran por muestra o informe, suavizando los ingresos e integrando a los proveedores más profundamente en los flujos de trabajo de laboratorio. Los fabricantes de reactivos ahora agrupan mezclas maestras liofilizadas con software vinculado a códigos de barras que verifica la integridad del lote, mejorando la trazabilidad para las auditorías del IVDR. La producción continua de cartuchos de flujo admite estrategias de marca privada, lo que permite a los centros de servicio externalizar la fabricación y centrarse en la informática.

Por Aplicación: Las Pruebas Forenses Emergen como Segmento de Alto Crecimiento

El diagnóstico clínico contribuyó con el 44,33% de la facturación del mercado en 2024 y mantiene el liderazgo en volumen gracias a los paneles de oncología y enfermedades infecciosas reembolsados. Las pruebas forenses están creciendo a una CAGR del 6,89% a medida que la PCR mejorada con IA acorta los tiempos de resolución de acumulaciones, particularmente para muestras degradadas de casos fríos.

Los laboratorios de descubrimiento de fármacos integran la amplificación por CRISPR en las etapas de verificación de biomarcadores, comprimiendo los plazos de los ensayos de oncología de precisión. Los sectores agrícola y veterinario adoptan ensayos LAMP listos para el campo para la detección de Salmonella, ampliando el uso de las soluciones del mercado de tecnologías de amplificación génica más allá de la salud humana. La investigación académica absorbe la capacidad excedente, pero enfrenta una financiación estancada, lo que refuerza el giro hacia aplicaciones vinculadas a ingresos.

Por Usuario Final: Las OIC Capitalizan la Tendencia de Externalización

Los hospitales y centros de diagnóstico mantuvieron una participación del 38,67% en 2024, aunque las organizaciones de investigación por contrato lideran el crecimiento a una CAGR del 5,78% a medida que los patrocinadores farmacéuticos externalizan el desarrollo de diagnósticos complementarios y la validación de biomarcadores. Las OIC aprovechan el personal especializado y los sistemas de calidad para satisfacer las crecientes exigencias regulatorias, lo que las hace indispensables para los ensayos en etapa tardía.

Los institutos académicos y de investigación siguen siendo centros de innovación, pero colaboran cada vez más con las OIC para el escalado y las presentaciones regulatorias. Los laboratorios forenses se benefician de subvenciones directas que actualizan las flotas de PCR digital para procesar rápidamente los atrasos de kits de agresión sexual. Las plataformas de punto de atención, como los chips desechables basados en PCB, permiten las pruebas descentralizadas en clínicas rurales, redefiniendo los modelos de prestación de servicios.

Análisis Geográfico

América del Norte mantuvo el 38,52% del mercado de tecnologías de amplificación génica en 2024, impulsada por la adopción temprana de flujos de trabajo optimizados por IA y sólidos canales de financiación federal. El escrutinio de la FDA eleva los costos de cumplimiento, orientando a los laboratorios hospitalarios hacia ensayos llave en mano suministrados por proveedores que agrupan reactivos, software y archivos de validación. La Iniciativa de Medicina de Precisión de Canadá refleja los incentivos de EE. UU., manteniendo el crecimiento regional resiliente a pesar de la presión sobre el reembolso.

Se prevé que Asia-Pacífico produzca la CAGR más rápida del 5,89% hasta 2030. Los corredores de genómica respaldados por el Estado en China e India subvencionan las compras de instrumentos, mientras que las empresas japonesas son pioneras en cartuchos de microreactores de flujo continuo. La fabricación local aumenta la disponibilidad de desechables de bajo costo, reduciendo los umbrales de entrada para los hospitales comunitarios y los laboratorios agrícolas. La región exporta cada vez más componentes OEM a integradores de sistemas de EE. UU. y la UE, integrándose en las cadenas de suministro globales.

Europa equilibra las estrictas exigencias del IVDR con una madura red académica. Alemania y los países nórdicos canalizan las subvenciones de Horizonte Europa hacia proyectos de diagnósticos complementarios, impulsando la adopción incremental a pesar de los cuellos de botella en la certificación. Las normas de localización de datos ralentizan la adopción completa en la nube, aunque los dispositivos de IA en las instalaciones llenan el vacío, manteniendo el impulso sin infringir el RGPD [NATUREMEDICINE.COM]. Los países del sur de Europa priorizan las plataformas de monitoreo de seguridad alimentaria, ampliando los ingresos más allá de los nichos clínicos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. La adquisición de Olink por parte de Thermo Fisher Scientific añadió ensayos de extensión de proximidad que se complementan con la demanda de PCR cuantitativa y NGS, reforzando el potencial de venta cruzada. QIAGEN se asocia con Gencurix para cargar ensayos de oncología en su línea de PCR digital QIAcuityDx, lo que ejemplifica la expansión centrada en la plataforma. La adquisición de la tecnología de LumiraDx por parte de Roche señala el interés de los grandes actores en las pruebas moleculares de venta libre, extendiendo el alcance más allá de los laboratorios centrales.

Los competidores emergentes se centran en la diferenciación de nicho. Metagenomi licencia nucleasas derivadas de metagenómica que aumentan la especificidad de edición, una característica valorada en las terapias celulares personalizadas. Las empresas emergentes comercializan laboratorios nativos de IA donde los pipeteadores robóticos y los termocicladores de visión artificial funcionan de forma autónoma, generando ahorros de mano de obra en entornos de alto rendimiento. No obstante, la intensidad de capital y los obstáculos regulatorios mantienen las barreras de entrada, conservando el poder de negociación en manos de los actores establecidos que poseen redes de servicio y flujos de trabajo validados.

Las estrategias de crecimiento giran en torno a ecosistemas integrados. Los proveedores agrupan software en la nube, alquiler de reactivos y consultoría de cumplimiento en contratos plurianuales, reduciendo la rotación de clientes. Las asociaciones con empresas farmacéuticas para diagnósticos complementarios anclan el consumo de reactivos a largo plazo y crean sinergias de comercialización conjunta. Los actores que no pueden ofrecer una propuesta de pila completa corren el riesgo de mercantilización y erosión de márgenes.

Líderes de la Industria de Tecnologías de Amplificación Génica

Thermo Fisher Scientific

QIAGEN

Bio-Rad Laboratories

Agilent Technologies

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bio-Rad Laboratories presentó cuatro nuevas plataformas de PCR Digital por Goteo, incluido el sistema QX Continuum, tras su adquisición de Stilla Technologies.

- Junio de 2025: QIAGEN y GENCURIX acordaron codesarrollar ensayos de oncología para la plataforma de PCR digital QIAcuityDx.

- Junio de 2025: Visby Medical recaudó hasta USD 65 millones para acelerar el lanzamiento de su Prueba de Salud Sexual Femenina en el hogar autorizada por la FDA, consolidando su posición en el diagnóstico rápido por PCR.

Alcance del Informe Global del Mercado de Tecnologías de Amplificación Génica

| PCR |

| Amplificación Isotérmica |

| Enriquecimiento y Amplificación de Dianas Basados en NGS |

| Métodos de Círculo Rodante y Derivados de RCA |

| Amplificación Mediada por CRISPR |

| Otras Tecnologías / Tecnologías Híbridas |

| Instrumentos y Analizadores |

| Reactivos y Consumibles |

| Software y Servicios |

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Pruebas Forenses |

| Agricultura y Veterinaria |

| Monitoreo de Seguridad Ambiental y Alimentaria |

| Investigación Académica |

| Hospitales y Centros de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato (OIC) |

| Laboratorios Forenses |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | PCR | |

| Amplificación Isotérmica | ||

| Enriquecimiento y Amplificación de Dianas Basados en NGS | ||

| Métodos de Círculo Rodante y Derivados de RCA | ||

| Amplificación Mediada por CRISPR | ||

| Otras Tecnologías / Tecnologías Híbridas | ||

| Por Producto | Instrumentos y Analizadores | |

| Reactivos y Consumibles | ||

| Software y Servicios | ||

| Por Aplicación | Diagnóstico Clínico | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Pruebas Forenses | ||

| Agricultura y Veterinaria | ||

| Monitoreo de Seguridad Ambiental y Alimentaria | ||

| Investigación Académica | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Laboratorios Forenses | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de tecnologías de amplificación génica?

El tamaño del mercado de tecnologías de amplificación génica se situó en USD 29,67 mil millones en 2025 y se prevé que alcance los USD 34,79 mil millones en 2030.

2. ¿Qué segmento tecnológico está creciendo más rápido?

La amplificación mediada por CRISPR es el segmento de más rápido crecimiento con una CAGR proyectada del 6,44% entre 2025 y 2030.

3. ¿Por qué las organizaciones de investigación por contrato están ganando participación?

Las empresas farmacéuticas externalizan cada vez más los proyectos de diagnósticos complementarios y validación de biomarcadores, impulsando los ingresos de las OIC a una CAGR del 5,78%.

4. ¿Cómo influye la caída de los costos de NGS en la dinámica del mercado?

Los menores costos de secuenciación permiten paneles de multiplexación ultra-alta, desplazando las pruebas de la PCR de un solo gen hacia la caracterización genómica integral a precios competitivos.

5. ¿Qué factores regulatorios restringen el crecimiento?

Las estrictas normas del IVDR en Europa y la nueva supervisión de la FDA sobre las pruebas desarrolladas en laboratorio añaden entre 12 y 18 meses a los plazos de aprobación de ensayos y aumentan los costos de cumplimiento.

6. ¿Qué región registrará la tasa de crecimiento más alta?

Se espera que Asia-Pacífico entregue la CAGR regional más alta del 5,89% hasta 2030, impulsada por las iniciativas gubernamentales de genómica y la fortaleza de la fabricación local.

Última actualización de la página el: