Tamaño y Participación del Mercado de Impresión Digital del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

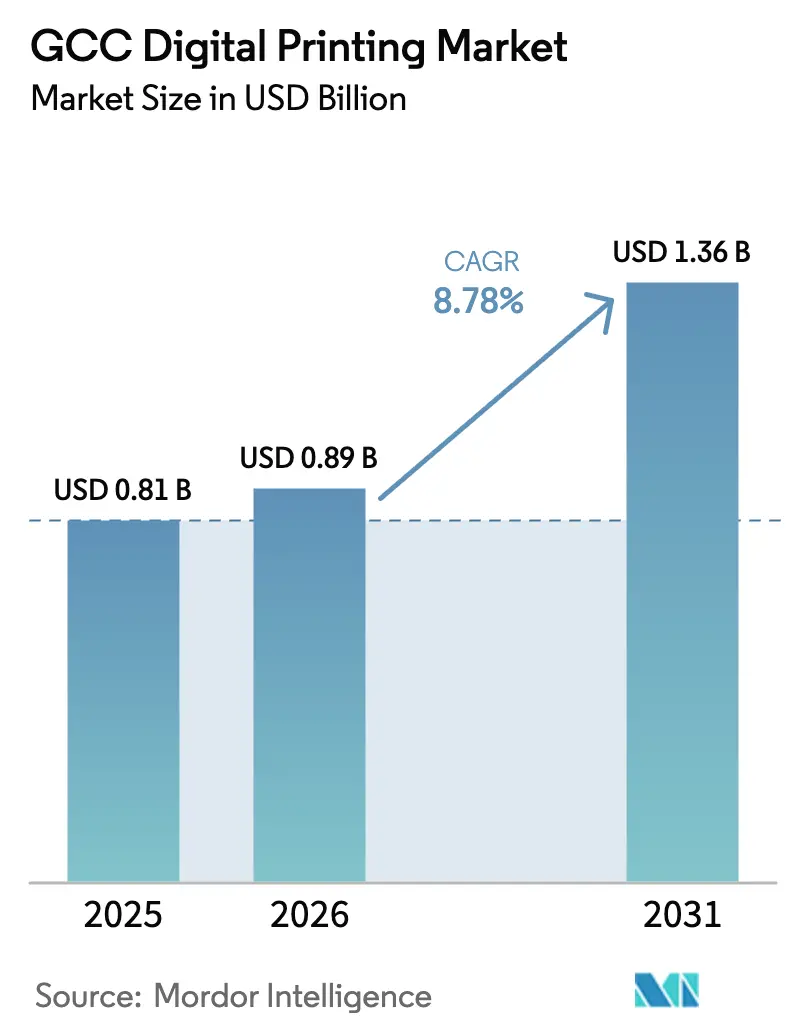

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Digital del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de impresión digital del CCG aumente de USD 0,81 mil millones en 2025 a USD 0,89 mil millones en 2026 y alcance USD 1,36 mil millones en 2031, creciendo a una CAGR del 8,78% durante 2026-2031. La rápida migración desde los ingresos vinculados al petróleo hacia una manufactura diversificada, el creciente dinamismo del comercio electrónico y las normas obligatorias de etiquetado en idioma árabe están ampliando la base de demanda. Los propietarios de marcas valoran la flexibilidad de los formatos de prensa digital y sus bajos costos de configuración, por lo que los convertidores están incorporando líneas de inyección de tinta capaces de completar trabajos en 48 horas. Arabia Saudita aporta escala a través de las inversiones en embalaje de la Visión 2030, mientras que los Emiratos Árabes Unidos (EAU) aportan velocidad a través de centros de distribución que demandan etiquetas serializadas. El capital sigue concentrándose en plataformas LED-UV y látex que eliminan el uso de agua, se alinean con el financiamiento vinculado a criterios ESG y mitigan la humedad del Golfo; sin embargo, los elevados precios de los equipos y la escasez de personal cualificado frenan la expansión de los operadores más pequeños.

Conclusiones Clave del Informe

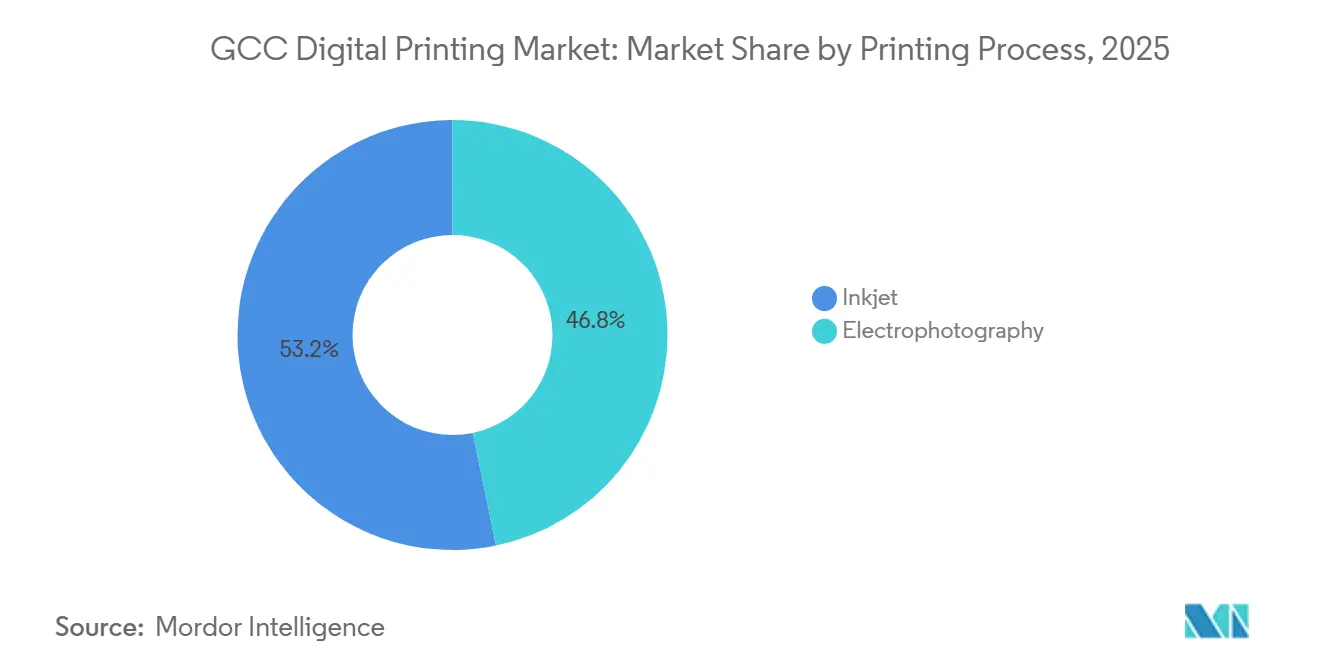

- Por proceso de impresión, la inyección de tinta lideró con una participación del 53,24% en el mercado de impresión digital del CCG en 2025, y se proyecta que crecerá a una CAGR del 9,17% hasta 2031.

- Por formato de embalaje, las etiquetas capturaron el 37,23% del tamaño del mercado de impresión digital del CCG en 2025, mientras que se prevé que el embalaje flexible se expanda a una CAGR del 9,92% hasta 2031.

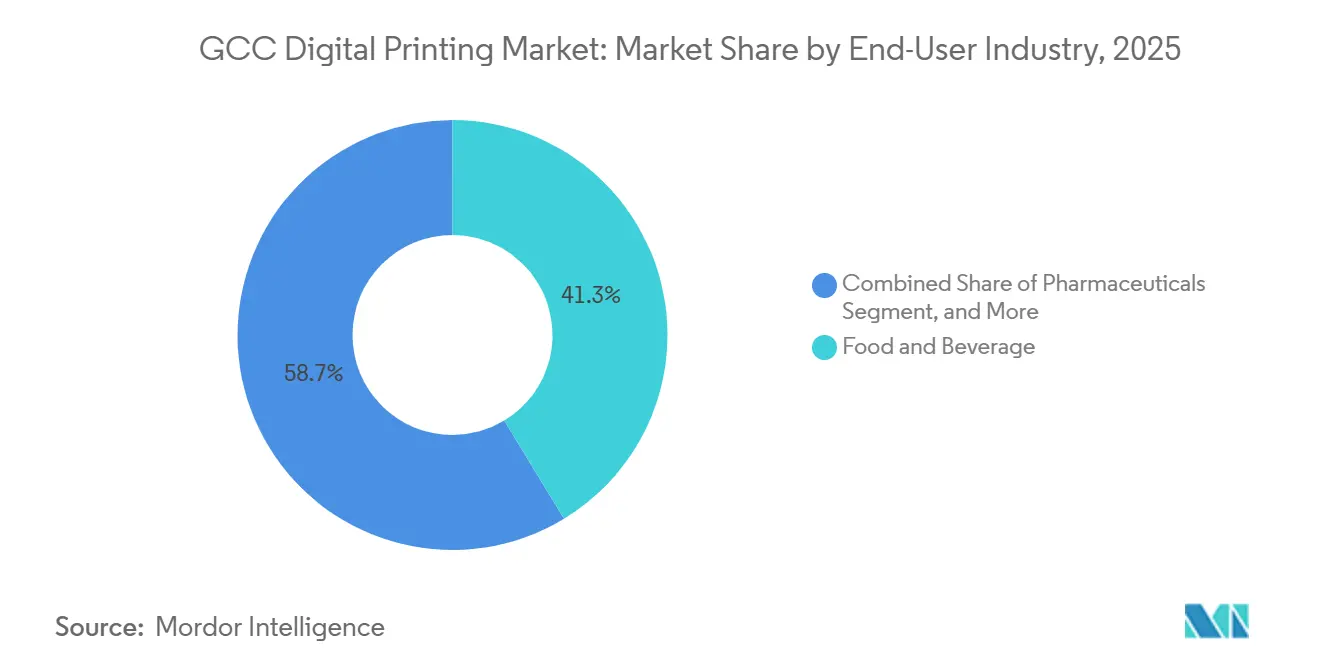

- Por industria de usuario final, los alimentos y bebidas representaron el 41,32% de los ingresos de 2025; los cuidados personales y cosméticos avanzan a una CAGR del 9,54% hasta 2031.

- Por tipo de tinta, las formulaciones curables por UV mantuvieron una participación del 46,21% del valor de 2025 y sostendrán una CAGR del 9,61% durante 2026-2031.

- Por geografía, Arabia Saudita dominó con una participación de ingresos del 52,12% en 2025, mientras que los EAU registran la mayor CAGR proyectada del 9,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Impresión Digital del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las industrias de embalaje y textil y creciente demanda de publicidad digital | +2.8% | Arabia Saudita, EAU (núcleo); efecto expansivo hacia Qatar, Kuwait | Mediano plazo (2-4 años) |

| Rápida adopción de inyección de tinta para trabajos de tiradas cortas y datos variables | +2.3% | Todo el CCG, con ganancias tempranas en Dubái, Riad, Doha | Corto plazo (≤ 2 años) |

| Programas de diversificación gubernamental que impulsan la capacidad industrial y de embalaje | +1.9% | Arabia Saudita (NEOM, Proyecto Mar Rojo), EAU (Operación 300bn), Qatar (Visión Nacional 2030) | Largo plazo (≥ 4 años) |

| Normas de etiquetado en árabe para el comercio electrónico que impulsan el embalaje de tiradas cortas | +1.2% | EAU, Arabia Saudita (primarios); Kuwait, Baréin (secundarios) | Corto plazo (≤ 2 años) |

| Localización de cadenas de suministro de tintas certificadas halal | +0.7% | Arabia Saudita, EAU, Kuwait (centros de certificación halal) | Mediano plazo (2-4 años) |

| Adopción de prensas LED-UV energéticamente eficientes para cumplir con los criterios de financiamiento vinculados a ESG | +0.6% | EAU, Arabia Saudita (emisores de bonos verdes); Omán (emergente) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Industrias de Embalaje y Textil y Creciente Demanda de Publicidad Digital

Los convertidores de alimentos y bebidas en Riad y Dubái están instalando unidades HP Indigo 25K y Konica Minolta AccurioLabel 400 para gestionar trabajos de 50.000 etiquetas que incluyen paneles nutricionales en árabe y logotipos halal.[1]Banco Mundial, "Actualización Económica del Golfo: Navegando la Incertidumbre," WORLDBANK.ORG La producción manufacturera no petrolera de Arabia Saudita creció un 6,2% interanual en el primer trimestre de 2025, y cada punto porcentual de incremento se traduce en demanda adicional de tiradas cortas que las líneas analógicas no pueden atender de forma rentable. Las micromarcas textiles del distrito Al Quoz de Dubái utilizan impresoras de inyección directa sobre tela de Epson y Mimaki para colecciones cápsula de 100 piezas, lo que confirma que la economía de los lotes más pequeños favorece los flujos de trabajo digitales. El crecimiento en gran formato también sigue siendo visible, ya que solo la ciudad lineal NEOM tiene previsto necesitar 2 millones de m² de gráficos de marca antes de 2030, una cartera de pedidos que sustenta las ventas de inyección de tinta de gran formato. Las agencias de publicidad aprovechan estas capacidades para ofrecer contenido hiperlocalizado en medios exteriores, escaparates minoristas y gráficos para eventos sin acumular inventarios excesivos.

Rápida Adopción de Inyección de Tinta para Trabajos de Tiradas Cortas y Datos Variables

La participación del 53,24% de la inyección de tinta en 2025 refleja el giro de los convertidores hacia sistemas LED-UV y látex que admiten datos variables, múltiples sustratos y cambios de trabajo rápidos. La VarioPRINT iX-3200 de Canon, en funcionamiento en Tenaui con sede en los EAU, opera a 320 imágenes por minuto, lo que permite serializar cartones farmacéuticos en cumplimiento de las normas de trazabilidad de la Administración de Alimentos y Medicamentos de Arabia Saudita. La Iridesse de Xerox añade barniz de realce en línea, por lo que las marcas de cosméticos reducen el tiempo de preparación en un 40% en tiradas de 500 unidades. La escasez de agua eleva el costo de las tintas acuosas hasta el punto en que el UV y el látex mantienen una ventaja del 18% en costos operativos en los EAU.[2]Departamento de Energía de Abu Dabi, "Informe de Investigación sobre Sostenibilidad del Agua y Grafeno," DOE.GOV.AE Por ello, la inyección de tinta de paso único se apropia de trabajos en corrugado y película flexible que antes estaban reservados para la flexografía, especialmente cuando los convertidores instalan lámparas LED-UV de GEW que reducen el consumo de energía hasta en un 70%.

Programas de Diversificación Gubernamental que Impulsan la Capacidad Industrial y de Embalaje

La Visión 2030 de Arabia Saudita, la Operación 300bn de los EAU y la Visión Nacional de Qatar 2030 destinaron colectivamente USD 120 mil millones a zonas manufactureras entre 2021 y 2025, lo que desencadenó la instalación de prensas digitales en clústeres de alimentos, bebidas y productos farmacéuticos. El Ministerio de Salud Pública de Qatar emitió tres nuevas licencias para plantas farmacéuticas en 2024, cada una de las cuales exige tiradas de embalaje serializado de grado GMP de solo 5.000 unidades. El Parque Polimérico Ladayn de Omán abrió en 2024 y ya alberga ocho prensas digitales que atienden a clientes de lácteos y aperitivos que valoran los cambios de diseño en 24 horas. Los acuerdos de compra respaldados por el Estado acortan los períodos de recuperación de la inversión en líneas digitales a menos de cuatro años y protegen a los convertidores de la volatilidad de los ciclos de pedidos. Esos incentivos estructurales garantizan que los proveedores de maquinaria cierren acuerdos de múltiples sistemas en lugar de ventas de una sola prensa.

Normas de Etiquetado en Árabe para el Comercio Electrónico que Impulsan el Embalaje de Tiradas Cortas

El Ministerio de Cambio Climático y Medio Ambiente de los EAU decretó en enero de 2024 que todos los envíos de alimentos en línea deben llevar listas de ingredientes en árabe y marcas de certificación halal, lo que obliga a los minoristas a abandonar las etiquetas genéricas multilingües.[3]Ministerio de Cambio Climático y Medio Ambiente de los EAU, "Mandato de Etiquetado de Alimentos para Comercio Electrónico," MOCCAE.GOV.AE Arabia Saudita extendió requisitos de etiquetado similares a los productos de cuidado personal en junio de 2024. Las plataformas en línea como Noon y Talabat realizan ahora pedidos de etiquetas con un promedio de 2.500 unidades, muy por debajo del punto de equilibrio analógico, lo que desplaza el volumen hacia prensas HP Indigo y Xeikon con costos por clic inferiores a USD 0,02 por etiqueta. El comercio electrónico de los EAU alcanzó USD 8,3 mil millones en 2024 y creció a doble dígito en 2025, generando una cartera recurrente de etiquetas de envío con datos variables. Los convertidores capitalizan ofreciendo servicios de impresión y envío en 48 horas que se integran directamente en las plataformas ERP de los minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital en prensas e I+D | -1.4% | Todo el CCG, agudo en Baréin y Omán (base de convertidores más pequeña) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para prensas digitales | -0.9% | Arabia Saudita, EAU (las adiciones rápidas de capacidad superan la formación); Kuwait, Qatar (secundarios) | Mediano plazo (2-4 años) |

| Presiones de la escasez de agua sobre la utilización de tintas acuosas | -0.5% | EAU, Arabia Saudita (regiones dependientes de la desalinización) | Largo plazo (≥ 4 años) |

| Austeridad fiscal pospetrólera que ralentiza los proyectos de señalización financiados por el gobierno | -0.4% | Arabia Saudita, Kuwait (consolidación presupuestaria); Omán (reforma fiscal) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Prensas e I+D

Las unidades LED-UV de nivel básico parten de USD 500.000, y los sistemas HP Indigo 25K superan USD 1,2 millones, lo que pone a prueba la capacidad de los convertidores con ingresos inferiores a USD 5 millones. La aprobación de préstamos comerciales en Arabia Saudita para activos de impresión cayó al 62% en 2024, ya que los bancos endurecieron sus criterios durante las oscilaciones del precio del petróleo. Las plantas más pequeñas de Baréin y Omán recurren con frecuencia a arrendamientos con precios del 8-10% anual, una carga que recorta el margen bruto entre 200 y 300 puntos básicos. Las actualizaciones de servidores de color, como el kit de USD 40.000 de Ricoh para datos en escritura árabe, se suman adicionalmente a los presupuestos de los proyectos. En conjunto, el elevado gasto de capital ralentiza los ciclos de renovación de la flota y deja parte del trabajo de etiquetas y bolsas en líneas analógicas envejecidas.

Escasez de Mano de Obra Cualificada para Prensas Digitales

Solo el 15% de los operadores de prensas del CCG poseen certificaciones avanzadas G7 o ISO 12647, lo que reduce el rendimiento en máquinas de alta especificación. La encuesta de fuerza laboral de Oriente Medio de PwC de 2025 sitúa las brechas de competencias en tercer lugar, tras el mecanizado CNC y la automatización. La matriculación en programas de formación profesional de Arabia Saudita y los EAU creció un modesto 4% anual entre 2020 y 2024, mientras que la capacidad instalada de prensas aumentó un 12%. Surgen primas salariales del 25-35% a medida que los convertidores compiten por operadores certificados, lo que alarga aún más los plazos de recuperación de la inversión. Los proveedores responden con automatización, pero los trabajos complejos con múltiples sustratos siguen requiriendo expertos en color, por lo que las ganancias de productividad permanecen limitadas hasta que mejore la oferta de expertos en color formados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: La Inyección de Tinta Amplía su Dominio en Datos Variables

La inyección de tinta representó el 53,24% de la participación del mercado de impresión digital del CCG en 2025 y se prevé que avance a una CAGR del 9,17% hasta 2031, ampliando su brecha de ingresos sobre la electrofotografía dentro del tamaño del mercado de impresión digital del CCG. Los propietarios de marcas adoptan líneas de inyección de tinta de paso único para etiquetas serializadas, cartones con códigos QR y bolsas de tiradas cortas que las prensas analógicas no pueden atender de forma rentable. La VarioPRINT iX-3200 de Canon, actualmente en funcionamiento en Tenaui con sede en los EAU, produce 320 imágenes por minuto manteniendo la delaminación por debajo del 0,1%, lo que demuestra el cumplimiento de las normas de trazabilidad de la Administración de Alimentos y Medicamentos de Arabia Saudita. La plataforma 25K de HP Indigo extiende esta versatilidad a las películas flexibles, imprimiendo 100 metros lineales por minuto con curado LED-UV instantáneo y costos por clic inferiores a USD 0,02 por etiqueta. La electrofotografía conserva un nicho en los estados de cuenta transaccionales en monocromo, pero el desgaste del fusor provocado por la humedad obliga a un 20% más de mantenimiento preventivo en los climas del Golfo, lo que empuja a los convertidores hacia la inyección de tinta para gráficos de alta cobertura.

El crecimiento de la inyección de tinta se acelera porque las formulaciones de látex y LED-UV eliminan la necesidad de imprimaciones y reducen el consumo de energía hasta un 70% cuando se combinan con instalaciones de GEW. El látex también reduce los costos de sustrato en USD 0,015 por m² en campañas de 500.000 etiquetas que dominan los pedidos de alimentos y bebidas. Los proveedores de electrofotografía contrarrestan con sistemas de tóner como Xerox Iridesse, que añade barniz de realce en línea que las marcas de cosméticos valoran para los acabados metálicos, aunque la economía de las tiradas sigue inclinándose hacia la inyección de tinta en cantidades inferiores a 10.000 hojas. A lo largo del horizonte de previsión, casi dos tercios de las nuevas instalaciones de prensas anunciadas por los convertidores de Arabia Saudita y los EAU especifican motores de inyección de tinta, consolidando una infraestructura que dará forma al próximo ciclo de expansiones de capacidad en el mercado de impresión digital del CCG.

Por Formato de Embalaje: Las Bolsas Flexibles Lideran la Trayectoria

Las etiquetas representaron el 37,23% del mercado de impresión digital del CCG en 2025, pero se proyecta que el embalaje flexible crezca a una CAGR del 9,92% hasta 2031, la más rápida entre todos los formatos en el mercado de impresión digital del CCG. Las marcas de lácteos, confitería y alimentos para mascotas están cambiando a bolsas de pie que requieren contenido variable en árabe y logotipos halal, impulsando la demanda de prensas Domino X630i y HP Indigo 25K que evitan los cargos de plancha de USD 8.000. Los cartones corrugados ocuparon el segundo lugar con una participación del 22%, impulsados por los 180 millones de paquetes de los EAU en 2024 que necesitaban envolturas exteriores con marca. El sistema de paso único BHS Jetliner cumple estos pedidos de comercio electrónico troquelando 5.000 cajas en cuatro horas, reduciendo los plazos de entrega de 2 días al mismo turno.

Los envases rígidos y las latas de metal capturaron conjuntamente el 15% del valor de 2025 y siguen limitados por dispositivos de impresión directa sobre forma con uso intensivo de capital, con precios superiores a USD 1,8 millones. La PKG-675i de Konica Minolta atiende promociones de bebidas de nicho, aunque su perfil térmico limita su uso en plásticos de pared delgada. Los cartones, con una participación del 18%, se mantienen estables en farmacia y cosméticos porque las características a prueba de manipulaciones y los códigos serializados se alinean con los flujos de trabajo digitales. A medida que los convertidores perfeccionan el embellecimiento digital, el foliado en frío, el barniz táctil y la seguridad con microtexto, los tamaños medios de los pedidos siguen reduciéndose, lo que confirma que la flexibilidad de formato es ahora un motor de rentabilidad y no una opción de precio premium dentro del panorama de participación del mercado de impresión digital del CCG.

Por Industria de Usuario Final: El Cuidado Personal Impulsa el Potencial Premium

Los alimentos y bebidas conservaron la mayor participación del 41,32% en el mercado de impresión digital del CCG en 2025, aunque los cuidados personales y cosméticos están previstos para una CAGR del 9,54% hasta 2031, superando a todos los demás usuarios finales dentro del tamaño del mercado de impresión digital del CCG. El gasto en belleza en el Golfo alcanzó USD 12 mil millones en 2024, y el Grupo Chalhoub reveló que el 38% de los compradores prefieren ediciones limitadas con escritura árabe y acabados metálicos, una combinación de diseño perfectamente atendida por los efectos de HP ElectroInk y Xerox Clear Dry Ink. El gigante lácteo saudí Almarai validó esta tendencia lanzando 12 sabores de temporada en 2025, cada uno con una tirada de 2.500 etiquetas producidas en máquinas HP Indigo 25K que incorporan códigos QR para vídeos de recetas. Dicha fragmentación de referencias empuja a los convertidores hacia sistemas de programación en tiempo real para que las prensas alternen entre sabores sin tiempos de inactividad por cambio.

La demanda farmacéutica, que representó el 12% de los ingresos de 2025, crece de forma constante a medida que la Administración de Alimentos y Medicamentos de Arabia Saudita exige códigos de barras 2D en cada cartón de prescripción antes de diciembre de 2025. Las aplicaciones industriales y químicas, aunque representan solo el 6% del valor, requieren etiquetas impresas con UV duraderas que resistan la abrasión y los solventes, y por ello migran más lentamente desde el analógico. Las marcas de cosméticos independientes en las zonas francas de Dubái suelen lanzarse con tiradas de tóner de 500 piezas, lo que demuestra que la impresión digital elimina las barreras de entrada para los microemprendedores. En todos los sectores, las tiradas medias caen por debajo de las 3.000 unidades, un cambio estructural que consolida las prensas digitales como la ruta de producción predeterminada para las introducciones de nuevos productos en el mercado de impresión digital del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tinta: Las Formulaciones Curables por UV Aseguran el Financiamiento ESG

Las tintas curables por UV mantuvieron una destacada participación del 46,21% en el mercado de impresión digital del CCG en 2025 y se espera que registren una CAGR del 9,61% hasta 2031, lo que refleja la preferencia de los prestamistas por prensas que reduzcan la intensidad de carbono en al menos un 20% en el mercado de impresión digital del CCG. Los conjuntos LED reducen el consumo eléctrico entre un 55% y un 70%, y los bancos de los EAU ahora incluyen rebajas de interés de 50 puntos básicos con cada instalación de modernización verificada. Las tintas de base agua se situaron en el 28%, pero la desalinización eleva sus costos operativos un 18% por encima de los de las alternativas UV en los EAU, lo que desalienta la nueva adopción. Las formulaciones de solvente, con un 16%, mantienen su relevancia en la señalización exterior, donde la resistencia a la intemperie supera las preocupaciones por los compuestos orgánicos volátiles, mientras que el látex acapara el 10% restante gracias a su adhesión sin imprimación sobre cartón sin recubrir.

El Fondo de Inversión Pública de Arabia Saudita destinó USD 1 mil millones a subsidios para embalaje sostenible, reembolsando el 10% del gasto de capital en LED-UV y acelerando las modernizaciones en los clústeres industriales de Yeda y Dammam. El portafolio UV certificado halal de Siegwerk, producido localmente desde 2024, reduce los plazos de entrega de los convertidores del Golfo de 8 a 3 semanas y disminuye el capital de trabajo en las campañas de lácteos de alta rotación. La tecnología de látex se impone en las bandejas corrugadas listas para estantería, especialmente cuando los convertidores combinan los cabezales térmicos de HP con un barniz de sobreimpresión resistente al agua para cumplir los requisitos de pruebas de humedad de Qatar. A medida que los financiadores endurecen los criterios ESG y los propietarios de marcas persiguen la reciclabilidad al final de la línea, las formulaciones curables por UV y de látex están bien posicionadas para capturar volumen incremental, consolidando su liderazgo en el mercado de impresión digital del CCG en evolución.

Análisis Geográfico

Arabia Saudita representó el 52,12% de la participación del mercado de impresión digital del CCG en 2025, y se proyecta que el país registre una CAGR del 8,6% hasta 2031, ya que los megaproyectos de la Visión 2030 impulsan una demanda continua de embalaje y gran formato. El Proyecto Mar Rojo, Qiddiya y NEOM requieren conjuntamente un estimado de 2 millones de m² de gráficos de marca antes de 2030, lo que sostiene pedidos constantes de equipos para proveedores de inyección de tinta de gran formato. Los convertidores privados compensan los menores presupuestos estatales de señalización. Arabia Saudita recortó los gastos en gráficos no esenciales en un 8% en 2025 al asegurar contratos de etiquetas plurianuales de exportadores de alimentos y bebidas en crecimiento. El acuerdo de seis prensas HP Indigo de Al Eqtessad Printing ilustra cómo la capacidad local escala en torno a estos corredores de embalaje. En conjunto, estos factores anclan a Arabia Saudita como el núcleo de ingresos y volumen en el mercado de impresión digital del CCG en expansión.

Los Emiratos Árabes Unidos generaron el 28% de los ingresos de 2025, pero crecerán más rápidamente con una CAGR del 9,94% hasta 2031, impulsados por los centros de distribución de comercio electrónico y las zonas francas de fabricación farmacéutica. Dubai Internet City alberga instalaciones de etiquetado de 24 horas que procesan pedidos mínimos de 2.500 unidades, y la empresa conjunta Flyeralarm–Al Nabooda añade tres líneas Xeikon CX500 para abastecer a Noon y Talabat bajo acuerdos de nivel de servicio de 48 horas. La Zona Industrial Khalifa de Abu Dabi recibió USD 420 millones en inversión extranjera directa farmacéutica durante 2024 y estipula cartones serializados de grado GMP, un requisito que solo satisfacen las prensas de inyección de tinta o tóner de alta resolución. La escasez de agua eleva los costos de las tintas acuosas un 18% por encima de las alternativas UV, por lo que los sistemas LED-UV dominan los nuevos despliegues de capital tanto en Dubái como en Abu Dabi. Esta combinación de atracción regulatoria y presión de costos posiciona a los EAU como el nodo de mayor crecimiento en el mercado de impresión digital del CCG.

Qatar, Kuwait, Omán y Baréin suministraron colectivamente el 20% restante de los ingresos de 2025, aprovechando cada uno nichos de política para acelerar la adopción. La Visión Nacional de Qatar 2030 promueve la producción local de medicamentos, y las tres nuevas licencias de plantas emitidas en 2024 ya desencadenaron licitaciones de embalaje serializado que se atienden mejor con flujos de trabajo digitales de tiradas cortas. El mandato de tinta halal de Kuwait de enero de 2025 exige auditorías trimestrales a los proveedores y canaliza los contratos de etiquetas hacia convertidores que poseen formulaciones UV certificadas por Siegwerk. El Parque Polimérico Ladayn de Omán ofrece una tasa del impuesto de sociedades del 5%, lo que ayuda a ocho prensas recién instaladas a captar pedidos de lácteos y aperitivos en medio de ciclos rápidos de cambio de diseño. Oriental Printing de Baréin, respaldada por una expansión de USD 10 millones en 2024, envía cartones de cosméticos y farmacéuticos a la Provincia Oriental de Arabia Saudita en menos de 24 horas, superando los plazos de entrega de Dubái.

Panorama Competitivo

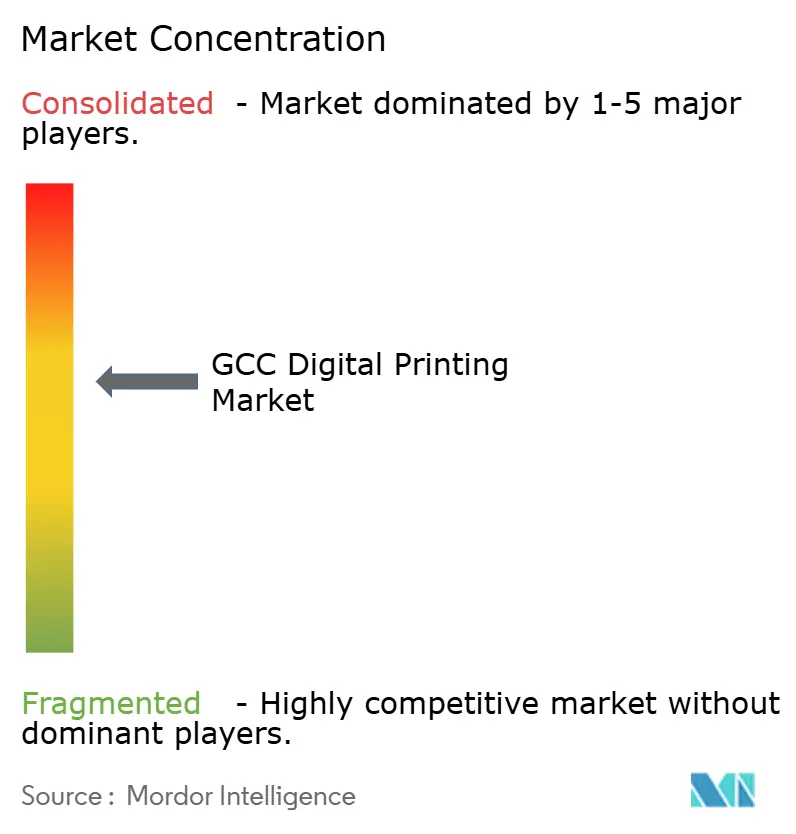

El campo de proveedores sigue siendo moderadamente fragmentado, con los cinco principales proveedores de equipos representando aproximadamente el 45% de la capacidad instalada del CCG. Las marcas globales HP, Canon, Xerox y Konica Minolta compiten directamente con Durst, Xeikon, Domino y fabricantes de nicho como AstroNova. Los convertidores regionales como ePac, Oriental Printing y Al Nabooda Printing sustentan la demanda al perseguir plazos de entrega de 48 horas y servicios de preimpresión en árabe que las plantas de offset tradicionales no pueden igualar.

La actividad de inversión estratégica se intensificó tras febrero de 2026, cuando HP comprometió USD 50 millones en ePac para establecer plantas de embalaje flexible en Dubái y Riad orientadas a referencias de comercio electrónico con tiradas promedio de 1.000 bolsas. Anteriormente, FIMI adquirió Landa Corporation por USD 80 millones en septiembre de 2025, posicionando la nanografía como puente entre la calidad de hoja offset y la economía digital. Flyeralarm se unió a Al Nabooda Printing en abril de 2025 para operar un centro de etiquetado de 24 horas equipado con tres motores Xeikon CX500 dirigidos a vendedores del mercado de los EAU. Saudi Printing Company siguió en agosto de 2025 con un préstamo de USD 35 millones para financiar cuatro prensas HP Indigo 25K para etiquetas lácteas certificadas halal.

La competencia también gira en torno a los factores del costo total de propiedad. La línea corrugada AJ-1300 de AstroNova se vende con un descuento del 30% respecto a la Canon corrPRESS y registró una docena de instalaciones en Arabia Saudita y los EAU durante 2024-2025. Los préstamos vinculados a ESG favorecen a los convertidores que instalan lámparas LED-UV de GEW o Phoseon, reduciendo el consumo eléctrico hasta un 70% y acortando los períodos de recuperación a ocho meses. Xerox capitaliza en el embellecimiento de alto valor; su plataforma Iridesse añade barniz táctil en un solo paso y reduce las horas de preparación en un 40% para dos de los principales convertidores de cosméticos de Dubái en 2025. En conjunto, estas maniobras mantienen bajos los costos de cambio para los convertidores, aseguran ingresos constantes por consumibles para los fabricantes de equipos originales y mantienen un equilibrio competitivo en el que ningún actor puede superar el 20% de participación en unidades.

Líderes de la Industria de Impresión Digital del CCG

HP Inc.

Canon Inc.

Xerox Holdings Corporation

Konica Minolta Inc.

Seiko Epson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: HP Inc. invirtió USD 50 millones en ePac Holdings para construir plantas de embalaje flexible en Dubái y Riad orientadas a la entrega de comercio electrónico en 48 horas.

- Septiembre de 2025: FIMI adquirió Landa Corporation por USD 80 millones, acelerando el despliegue de prensas nanográficas en el Golfo.

- Agosto de 2025: Saudi Printing Company obtuvo un préstamo de instalación de USD 35 millones del Grupo Saudí de Investigación y Medios para añadir cuatro prensas HP Indigo 25K.

- Abril de 2025: FLYERALARM y Al Nabooda Printing inauguraron un centro de etiquetado de 24 horas en Dubai Internet City equipado con tres unidades Xeikon CX500.

Alcance del Informe del Mercado de Impresión Digital del CCG

El Informe del Mercado de Impresión Digital del CCG está Segmentado por Proceso de Impresión (Electrofotografía e Inyección de Tinta), Formato de Embalaje (Etiquetas, Embalaje Corrugado, Cartones, Embalaje Flexible, Embalaje Rígido, Embalaje Metálico), Industria de Usuario Final (Alimentos y Bebidas, Cuidado Personal y Cosméticos, Productos Farmacéuticos, Industrial y Químico), Tipo de Tinta (Curable por UV, Base Agua, Solvente, Látex) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Baréin). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Electrofotografía |

| Inyección de Tinta |

| Etiquetas |

| Embalaje Corrugado |

| Cartones |

| Embalaje Flexible |

| Embalaje Rígido |

| Embalaje Metálico |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Industrial y Químico |

| Curable por UV |

| Base Agua |

| Solvente |

| Látex |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Proceso de Impresión | Electrofotografía |

| Inyección de Tinta | |

| Por Formato de Embalaje | Etiquetas |

| Embalaje Corrugado | |

| Cartones | |

| Embalaje Flexible | |

| Embalaje Rígido | |

| Embalaje Metálico | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Cuidado Personal y Cosméticos | |

| Productos Farmacéuticos | |

| Industrial y Químico | |

| Por Tipo de Tinta | Curable por UV |

| Base Agua | |

| Solvente | |

| Látex | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión digital del CCG?

Se situó en USD 0,89 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que el mercado registre una CAGR del 8,78% de 2026 a 2031.

¿Qué proceso de impresión lidera los ingresos regionales?

La inyección de tinta lidera con una participación del 53,24% en 2025, impulsada por trabajos de datos variables y embalaje.

¿Por qué las tintas curables por UV están ganando participación?

Los sistemas LED-UV reducen el consumo de energía hasta un 70% y ayudan a los convertidores a calificar para incentivos de financiamiento verde.

¿Qué segmento de usuario final crece más rápidamente?

El embalaje de cuidado personal y cosméticos registra la CAGR más rápida del 9,54% gracias a la localización de marcas de lujo.

¿Qué país ofrece la mayor oportunidad de crecimiento?

Los EAU registran la CAGR líder del 9,94%, impulsada por los centros de distribución de comercio electrónico y las zonas francas farmacéuticas.

Última actualización de la página el: