Tamaño y Participación del Mercado de Etiquetado del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

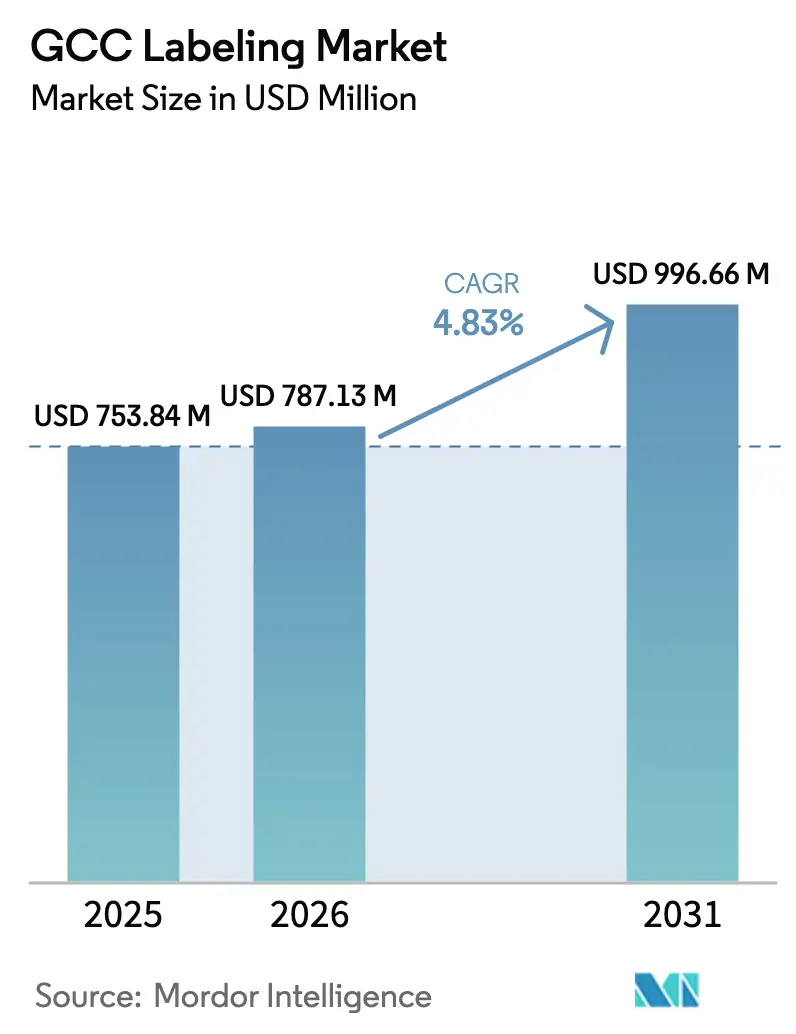

| Tamaño del mercado en el año base (2025) | 753.84 Millones de dólares |

| Tamaño del Mercado (2026) | 787.13 Millones de dólares |

| Tamaño del Mercado (2031) | 996.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetado del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetado del CCG crezca de USD 753,84 millones en 2025 a USD 787,13 millones en 2026 y se prevé que alcance USD 996,66 millones en 2031 a una CAGR del 4,83% durante 2026-2031. Los fundamentos de la demanda siguen siendo favorables porque los fabricantes de bienes de consumo envasados están localizando la producción, los volúmenes de compras en línea continúan aumentando y los gobiernos regionales están exigiendo una divulgación más estricta de información nutricional y sobre alérgenos. La aceleración del cumplimiento de pedidos en el comercio electrónico impulsa una demanda creciente de etiquetas de envío con datos variables, mientras que la Visión 2030 de Arabia Saudita y la Operación 300bn de los Emiratos Árabes Unidos canalizan capital de bajo costo hacia la capacidad de conversión doméstica. La selección de materiales también está evolucionando, ya que el polipropileno se beneficia de la abundante materia prima regional y la reciclabilidad de material único, mientras que los films de tereftalato de polietileno ganan participación entre las marcas de agua embotellada que priorizan la claridad y el cumplimiento de la economía circular. La intensificación del gasto de capital en prensas digitales y sistemas de inspección subraya cómo la frontera competitiva está pasando de la escala por sí sola a la velocidad, la trazabilidad y la preparación para el envasado inteligente. Los principales vientos favorables están equilibrados por la volatilidad de los precios de las materias primas, los recargos de flete y la elevada inversión requerida para líneas digitales de alta velocidad que puedan cumplir con estrictos códigos de trazabilidad. Los precios del polipropileno y el polietileno se dispararon a principios de 2025 tras el cierre por mantenimiento de refinerías, y las interrupciones logísticas en marzo de 2026 introdujeron recargos de emergencia que alcanzaron USD 3.000 por contenedor de cuarenta pies, comprimiendo los márgenes brutos de los convertidores durante al menos dos trimestres. Los convertidores más pequeños en Omán, Kuwait y Baréin tienen dificultades para obtener financiamiento de equipos porque los bancos locales prefieren el sector inmobiliario sobre la manufactura, lo que genera una brecha de capacidad creciente frente a las multinacionales. Al mismo tiempo, las normas armonizadas del Golfo sobre códigos de barras GS1 Digital Link obligan a los propietarios de marcas a renovar el diseño gráfico y serializar cada unidad, creando ventajas de primer movimiento para los convertidores que han instalado inspección en línea, motores de datos variables y sistemas de seguridad alimentaria ISO 22000. Estos cambios estructurales sugieren que el crecimiento titular del mercado de etiquetado del CCG enmascara cambios más profundos en las preferencias de los compradores, la adopción tecnológica y el diseño de la cadena de suministro que determinarán la rentabilidad a largo plazo en toda la base de convertidores.

Conclusiones Clave del Informe

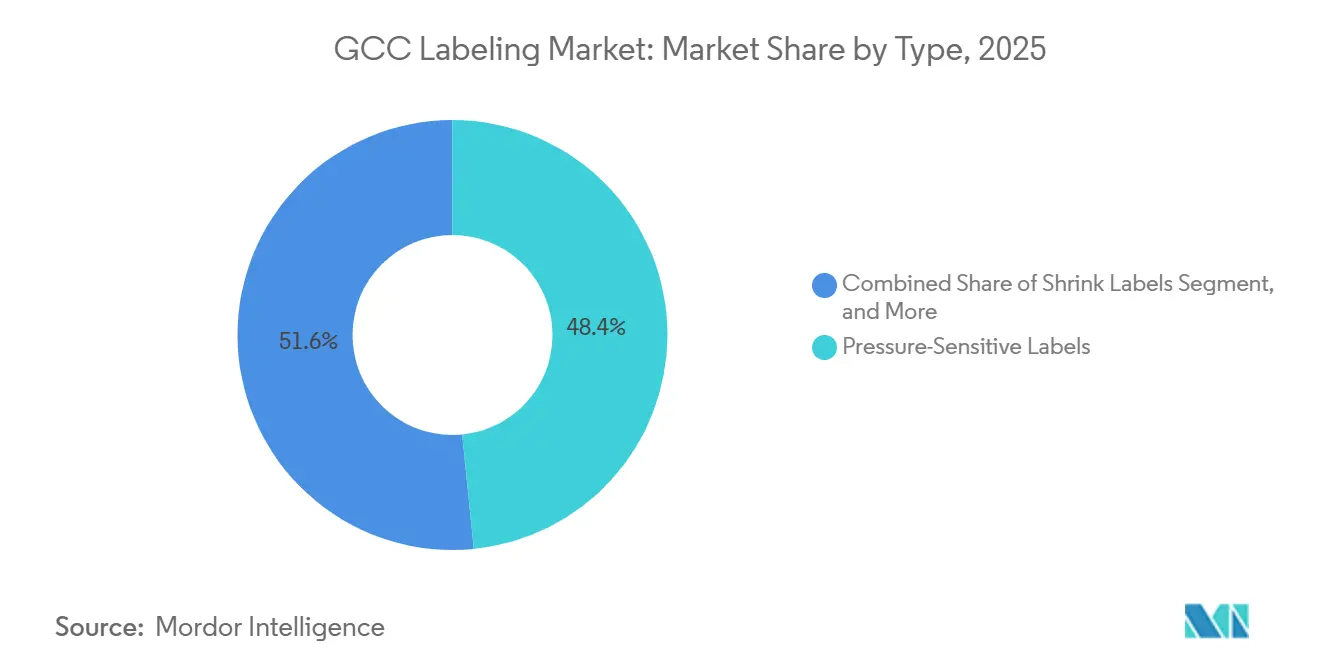

- Por tipo de etiqueta, las etiquetas autoadhesivas lideraron con el 48,43% de la participación del mercado de etiquetado del CCG en 2025, mientras que se proyecta que las etiquetas termocontraíbles se expandan a una CAGR del 5,63% hasta 2031.

- Por material, los films de polipropileno representaron el 37,68% del tamaño del mercado de etiquetado del CCG en 2025, y se prevé que los films de tereftalato de polietileno crezcan a una CAGR del 5,71% hasta 2031.

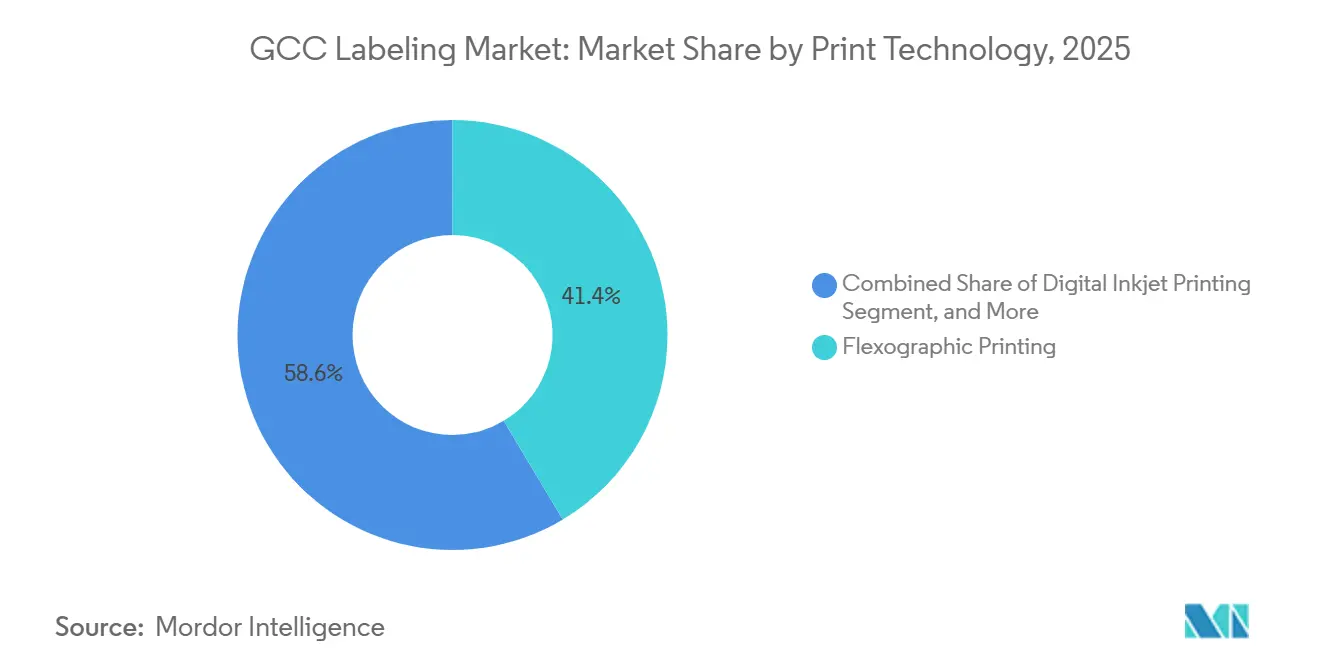

- Por tecnología de impresión, la flexografía representó el 41,42% de los ingresos en 2025, mientras que se espera que la inyección de tinta digital avance a una CAGR del 5,59% hasta 2031.

- Por usuario final, la alimentación capturó el 32,76% de la participación en 2025, y se prevé que los cosméticos y el cuidado personal registren una CAGR del 6,18% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 38,67% de los ingresos del mercado de etiquetado del CCG en 2025, mientras que se proyecta que los Emiratos Árabes Unidos registren la CAGR más rápida del 6,01% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Etiquetado del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Adopción de Etiquetas Impresas Digitalmente | +1.2% | Arabia Saudita y los Emiratos Árabes Unidos como núcleo, con expansión a Catar y Omán | Mediano plazo (2-4 años) |

| Endurecimiento de la Normativa para Alimentos de Grado Alimentario | +0.9% | En todo el CCG, liderado por la SFDA de Arabia Saudita y la ESMA de los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Envasado Inteligente y Etiquetas Habilitadas para IoT | +0.8% | Adopción temprana en los Emiratos Árabes Unidos, escalado en Arabia Saudita, emergente en Catar | Largo plazo (≥ 4 años) |

| Impulso a la Localización bajo las Estrategias Industriales del CCG | +0.7% | Arabia Saudita (Visión 2030), Emiratos Árabes Unidos (Operación 300bn), Omán (Visión 2040) | Mediano plazo (2-4 años) |

| Auge del Etiquetado para el Cumplimiento de Pedidos en el Comercio Electrónico | +0.6% | Emiratos Árabes Unidos (centro logístico), Arabia Saudita (base de consumidores), Kuwait nicho | Corto plazo (≤ 2 años) |

| Inversión Extranjera Directa en la Fabricación de Bienes de Consumo de Alta Rotación | +0.5% | Arabia Saudita y Emiratos Árabes Unidos como principales destinos, Catar selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Etiquetas Impresas Digitalmente

Los convertidores están acelerando las compras de prensas digitales para satisfacer los requisitos de datos variables, reducir el desperdicio de planchas y aprovechar el comercio electrónico que demanda etiquetas de envío bajo pedido.[1]Canon Oriente Medio, "Adopción del LabelStream 2000," canon-me.com Las instalaciones de HP Indigo 6K+ permiten a las empresas medianas competir por trabajos farmacéuticos serializados, mientras que el ahorro en desperdicios protege los márgenes cuando los precios del polipropileno oscilan en dos dígitos. El cumplimiento de los códigos de barras GS1 incorpora la trazabilidad sin intervención manual.[2]GS1 Emiratos Árabes Unidos, "Estándares de Enlace Digital," gs1ae.org Canon reportó un aumento del 30% interanual en los ingresos provenientes de clientes sauditas en 2025 tras demostrar su LabelStream 2000 junto con módulos de acabado en línea. Los usuarios de HP Indigo 6K+ en los Emiratos Árabes Unidos redujeron los tiempos de entrega de dos semanas a cuarenta y ocho horas para tiradas de cosméticos de edición limitada, creando una agilidad de marca tangible. La urgencia económica, regulatoria y de envasado para el comercio electrónico combinada impulsa la adopción digital al menos 2 años antes de lo previsto en pronósticos anteriores.

Endurecimiento de la Normativa para Alimentos de Grado Alimentario

La Organización de Normalización del Golfo emitió la norma GSO 2810:2025 que exige declaraciones de alérgenos en árabe e inglés, mientras que la GSO 2233:2021 estandarizó las tablas nutricionales, obligando a rediseñar el espacio disponible en las etiquetas. La Autoridad Saudita de Alimentos y Medicamentos exige además códigos de barras registrados en GS1 en formato EAN-13 en todos los alimentos envasados, lo que aumenta el número de caracteres y obliga a los convertidores a perfeccionar la legibilidad del microtexto. La ESMA de los Emiratos Árabes Unidos implementó NutriMark en junio de 2025, un esquema de semáforo en el frente del envase que requiere tintas de color preciso e impresión de gama extendida para garantizar tonos consistentes de rojo, ámbar y verde. Los convertidores han respondido certificándose en ISO 22000 e invirtiendo en medición espectral del color para garantizar que las tolerancias Delta-E se mantengan dentro de dos unidades para los colores regulatorios. Los frecuentes ciclos de enmienda de la Organización de Normalización del Golfo, con un promedio de dieciocho meses, otorgan una prima a la programación ágil de prensas y a los inventarios cortos de etiquetas, lo que favorece a los proveedores regionales frente a las imprentas con base en Asia.

Envasado Inteligente y Etiquetas Habilitadas para IoT

GS1 Emiratos Árabes Unidos y el Clúster Alimentario de los Emiratos Árabes Unidos lanzaron el Catálogo Universal de Productos en septiembre de 2025, comprometiéndose a albergar al menos 80.000 entradas de productos y reducir los tiempos de listado en un 60%. La plataforma estandariza los códigos QR de GS1 Digital Link, permitiendo a los compradores verificar la autenticidad, rastrear alertas de alérgenos y acceder a datos de huella de carbono con un solo escaneo. La expansión hospitalaria de USD 65.000 millones de Arabia Saudita estimula simultáneamente las etiquetas farmacéuticas serializadas que registran las desviaciones de temperatura en tiempo real, alineándose con los requisitos de Buenas Prácticas de Distribución. Las marcas de cosméticos y fórmulas infantiles incorporan cada vez más chips NFC dentro de mangas termocontraíbles para disuadir las falsificaciones, y los pilotos iniciales reportan un aumento del 15% en las tasas de participación del consumidor una vez que los códigos seriales interactivos están activos. A medida que los reguladores nacionales priorizan la lucha contra la falsificación, los convertidores que integran incrustaciones RFID y tintas legibles por infrarrojos obtienen posiciones competitivas defendibles en los segmentos premium.

Impulso a la Localización bajo las Estrategias Industriales del CCG

La Visión 2030 de Arabia Saudita, la Operación 300bn de los Emiratos Árabes Unidos y la Visión 2040 de Omán aceleran las empresas conjuntas y la fabricación en tierra para reducir la dependencia de las importaciones y aumentar el PIB no petrolero. Brady Corporation inauguró una instalación en Dammam en marzo de 2025, reduciendo los tiempos de entrega a los clientes del Golfo de semanas a veinticuatro horas y evitando los retrasos marítimos al estilo pandemia. Sidel firmó un acuerdo de localización saudita en mayo de 2025 para ensamblar sopladoras y líneas de llenado a nivel nacional, garantizando a los convertidores un soporte inmediato de servicio de maquinaria. El gasto del Fondo de Inversión Pública alcanzó USD 36.200 millones en 2025, un 81% más interanual, lo que señala amplia liquidez para el financiamiento de equipos en las cadenas de valor del envasado. Las cuotas de contenido local incorporadas en las adquisiciones gubernamentales desplazan el abastecimiento de etiquetas hacia plantas de producción nacional, impulsando expansiones de capacidad en Riad, Yeda y Abu Dabi.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensidad de Capital de las Líneas de Alta Velocidad | -0.6% | En todo el CCG, agudo en los emiratos más pequeños y en Omán | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de las Materias Primas de Base Petroquímica | -0.5% | Arabia Saudita y Emiratos Árabes Unidos (centros de polímeros), con repercusión en Catar y Kuwait | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Operaciones de Preimpresión Digital | -0.3% | Mercados laborales de Arabia Saudita y Emiratos Árabes Unidos, Omán emergente | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Códigos de Barras Regulatorios | -0.2% | Comercio transfronterizo del CCG, retraso en la armonización aduanera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Capital de las Líneas de Alta Velocidad

Una prensa flexográfica moderna de banda estrecha con seis colores cuesta USD 73.707 solo en equipos, pero los convertidores también deben presupuestar rodillos de enfriamiento, tratadores de corona y unidades de inspección, elevando el desembolso total hacia USD 400.000. Una HP Indigo 6K+ digital requiere salas con clima controlado, pisos reforzados y operadores capacitados, lo que a menudo eleva las necesidades de efectivo del proyecto por encima de USD 1 millón, mientras que los proveedores exigen pagos iniciales del 30%. El arrendamiento de equipos en el CCG es incipiente, y los bancos aplican descuentos de garantía de hasta el 50%, prefiriendo facilidades de capital de trabajo para empresas comerciales en lugar de financiamiento de activos a largo plazo. Los rápidos ciclos tecnológicos erosionan aún más la confianza en la inversión, porque las prensas adquiridas en 2022 pueden carecer del embellecimiento en línea o la codificación de enlace digital exigidos en las licitaciones de 2026. Estas barreras excluyen a los convertidores más pequeños de Kuwait o Baréin, inclinan los contratos hacia las multinacionales y ralentizan el aumento de capacidad del mercado de etiquetado del CCG a pesar de la saludable demanda de uso final.

Volatilidad de los Precios de las Materias Primas de Base Petroquímica

El polipropileno, el polietileno y el tereftalato de polietileno representan entre el 60% y el 70% de la estructura de costos de las etiquetas, y siguen el precio del crudo Brent, las interrupciones regionales y la paridad de importación asiática. En febrero de 2025 se registraron aumentos de SAR 15 por tonelada en el polipropileno saudita y SAR 38 por tonelada en el polietileno tras un cierre en Yanbu, reduciendo los márgenes brutos de los convertidores hasta en 300 puntos básicos. Los proveedores de los Emiratos Árabes Unidos siguieron añadiendo entre USD 40 y USD 60 por tonelada en polipropileno durante las renegociaciones de contratos, mientras los convertidores luchaban con retrasos de treinta días en la traslación de costos en acuerdos de precio fijo con clientes. Las tensiones geopolíticas de marzo de 2026 desencadenaron recargos de emergencia de USD 3.000 por contenedor de cuarenta pies desde Jebel Ali, retrasando dos semanas la llegada de pellets de tereftalato de polietileno y obligando a trasladar trabajos de etiquetas de alto valor al flete aéreo, menos eficiente.[3]Maersk, "Aviso de Recargo Logístico," maersk.com En ausencia de mercados de futuros líquidos para los polímeros del CCG, los convertidores solo se cubren mediante inventario, inmovilizando capital de trabajo y frenando la reinversión en segmentos de crecimiento como las mangas termocontraíbles y las etiquetas RFID.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Mangas Termocontraíbles se Aceleran por la Evidencia de Manipulación y los Gráficos de 360 Grados

Las etiquetas autoadhesivas representaron el 48,43% de los ingresos del mercado de etiquetado del CCG en 2025, porque la mayoría de las prensas de banda estrecha de la región están optimizadas para soportes adhesivos alimentados en rollo y matrices heredadas. Sin embargo, las marcas de bebidas y cuidado personal especifican cada vez más mangas termocontraíbles porque ofrecen gráficos de cuerpo completo, bandas de evidencia de manipulación en el cuello y resistencia a la humedad necesaria para las cadenas de suministro refrigeradas. Se proyecta que las mangas termocontraíbles crezcan a una CAGR del 5,63% hasta 2031, impulsadas por las bebidas energéticas, el agua premium y los envases de desodorante que pagan primas del 15-20% sobre las construcciones autoadhesivas. Taghleef Industries lanzó el film de poliolefina blanca flotante SHAPE360 TDSW en mayo de 2025, permitiendo que las mangas se separen en los tanques de flotación-hundimiento del reciclaje de botellas de tereftalato de polietileno y facilitando el cumplimiento de las marcas con los estándares de importación europeos. Los convertidores que instalan túneles de vapor y hornos de aire caliente para la aplicación de termocontraíbles incurren en costos de capital de USD 50.000-150.000, pero acceden a márgenes más altos y a programas de bebidas orientados a la exportación.

Otros formatos de etiquetado continúan ocupando nichos específicos dentro del mercado de etiquetado del CCG. Las etiquetas de film envolvente siguen siendo prevalentes en las líneas de agua embotellada de alta velocidad que operan por encima de 600 botellas por minuto, porque la aplicación adhesiva puede resistir la condensación sin que la etiqueta se despegue. Las etiquetas de papel aplicadas con cola y las etiquetas cortadas y apiladas sobreviven en aceites industriales y productos químicos a granel donde la estética importa menos que la resistencia a los solventes, y las etiquetas en molde ganan terreno en envases de yogur y margarina donde el polipropileno de material único apoya los objetivos de reciclaje. Los propietarios de marcas también experimentan con construcciones híbridas, incorporando incrustaciones RFID dentro de mangas termocontraíbles o autoadhesivas para mejorar la visibilidad de la cadena de suministro, particularmente para cosméticos premium y frascos de nutrición infantil. La combinación de tipos de productos se inclina, por tanto, hacia films con mayor innovación, incluso cuando las etiquetas adhesivas maduras mantienen su participación en bases de capital consolidadas entre decenas de pequeños convertidores sauditas y emiratíes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Films de Tereftalato de Polietileno Avanzan Mientras el Polipropileno Mantiene el Liderazgo en Costos

Los films de polipropileno representaron el 37,68% del tamaño del mercado de etiquetado del CCG en 2025, sostenidos por la integración de materia prima de SABIC y Borouge que garantiza la seguridad de la resina a precios competitivos. La rigidez del material, su compatibilidad con adhesivos termofusibles y el reciclaje de material único con envases de polipropileno ayudan a los minoristas a cumplir los objetivos de responsabilidad extendida del productor que emergen en Arabia Saudita y los Emiratos Árabes Unidos. Sin embargo, se prevé que los films de tereftalato de polietileno superen el promedio del mercado a una CAGR del 5,71% hasta 2031, porque las marcas de agua embotellada y jugos desean mangas cristalinas y resistentes a los arañazos que sobrevivan al servicio en cubos de hielo sin delaminación. UPM Adhesive Materials, rebautizada en junio de 2025, presentó grados de film de polipropileno de base reciclada codesarrollados con SABIC, ofreciendo a los convertidores un sustrato premium que cumple los límites de migración de contacto con alimentos de la Unión Europea mientras mantiene las cadenas de suministro centradas en el Golfo. Los films de polietileno cubren salsas exprimibles y champús gracias a su flexibilidad a baja temperatura, aunque la competitividad de precios y la opacidad reducida limitan su crecimiento de participación en relación con el polipropileno.

Los sustratos de nicho también contribuyen a la cartera del mercado de etiquetado del CCG al servir a segmentos con diseño intensivo. El tereftalato de polietileno metalizado ofrece efectos tipo espejo en bebidas energéticas y frascos de cuidado capilar, las láminas lenticulares permiten gráficos en movimiento para promociones estacionales, y el papel térmico directo domina las etiquetas logísticas de corta duración donde los recubrimientos termosensibles eliminan la necesidad de cinta. Los límites de migración de la Organización de Normalización del CCG, específicamente la GSO 2700:2022, exigen que cada lote de film incluya certificados de conformidad, lo que lleva a los convertidores a calificar múltiples proveedores para mitigar el riesgo de precio y plazo de entrega. Con la volatilidad de la resina y los mandatos de sostenibilidad convergiendo, los convertidores con visión de futuro están probando laminados de material único y adhesivos sin solventes que simplifican el reciclaje sin sacrificar el atractivo en el punto de venta, asegurando que la elección del material se convierta en una palanca competitiva y no meramente en una variable de costo.

Por Tecnología de Impresión: La Inyección de Tinta Digital se Expande a Medida que se Acercan los Plazos de Serialización

La impresión flexográfica mantuvo el 41,42% de la participación en 2025 porque sus bajos costos unitarios en tiradas superiores a 10.000 metros lineales la mantienen indispensable para las etiquetas de lácteos, panadería y agua embotellada de gran volumen. Sin embargo, se proyecta que la inyección de tinta digital crezca a una CAGR del 5,59% hasta 2031, reflejando los mandatos de identificadores únicos de artículos, la diferenciación en etapas tardías y los cambios rápidos de diseño gráfico en un ciclo de productos impulsado por las redes sociales. El LabelStream 2000 de Canon, lanzado regionalmente a principios de 2025, imprime seis colores más blanco opaco a hasta 75 metros por minuto y añade barniz en línea, permitiendo a los convertidores ofrecer embellecimientos antes limitados a la serigrafía. Las unidades HP Indigo 6K+ ya en funcionamiento en Dubái han reducido el desperdicio de preparación del 8% a menos del 2%, ahorrando sustratos por valor de miles de dólares cada mes cuando los contratos de polipropileno rondan los USD 1.200 por tonelada. Las líneas de offset y huecograbado persisten para tiradas masivas que superan el millón de impresiones, aunque ahora integran barras de inyección de tinta híbrida para añadir datos serializados, lo que indica que las plataformas puramente analógicas se están acercando a la obsolescencia en la región.

La serigrafía mantiene su relevancia para tambores de productos químicos y piezas de automoción que requieren capas gruesas de tinta para resistir la abrasión y los solventes. Los convertidores también despliegan módulos de serigrafía rotativa en línea con flexo o digital para aplicar barnices táctiles y puntos Braille en etiquetas farmacéuticas. A medida que la escasez de mano de obra en preimpresión se amplía, los expositores de Gulf Print & Pack en 2025 destacaron la automatización del flujo de trabajo que reduce a la mitad los tiempos de preparación de archivos, ayudando a los convertidores a gestionar cambios frecuentes de diseño sin contratar escasos expertos en gestión del color. La interacción entre las expectativas de calidad de impresión, las regulaciones de serialización y el acceso a la financiación de inversiones de capital determinará la velocidad a la que la impresión digital supere el 25% de la participación del mercado de etiquetado del CCG por valor en la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Cosméticos y el Cuidado Personal Superan a los Alimentos Básicos

Las aplicaciones alimentarias generaron el 32,76% de los ingresos del mercado de etiquetado del CCG en 2025, ya que las marcas de panadería, lácteos y aperitivos reformularon el envasado para cumplir con las declaraciones de alérgenos y los iconos nutricionales en el frente del envase. Los convertidores que atienden a plantas alimentarias multinacionales en Yeda y Dubái deben gestionar ahora texto bilingüe, listas de ingredientes ampliadas y códigos de barras GS1 que se vinculan a bases de datos de trazabilidad, aumentando las separaciones de color y el número de planchas en los trabajos de flexografía. Se prevé que las etiquetas de cosméticos y cuidado personal se expandan a una CAGR del 6,18% hasta 2031, reflejando el mercado de belleza de USD 5.950 millones de Arabia Saudita y un cambio del consumidor hacia marcas importadas premium producidas localmente para obtener alivio arancelario y frescura. Los films metálicos en relieve, los foliados en frío y los barnices UV en relieve diferencian los perfumes, los sueros y los lápices labiales de alta luminancia, generando márgenes del 25-30% por encima de las etiquetas alimentarias de gran consumo e incentivando a los convertidores a asignar tiempo de prensa a los artículos de belleza. Las etiquetas de bebidas, aunque clasificadas bajo alimentación, tienen exigencias técnicas distintas, como la resistencia a la condensación, la aplicación sin deformación y el paso por la maquinaria de aplicación de mangas en el cuello de la botella a 60.000 unidades por hora en las grandes plantas de agua.

El etiquetado sanitario y farmacéutico gana impulso junto con la expansión hospitalaria de USD 65.000 millones de Arabia Saudita, impulsando la demanda de sellos a prueba de manipulación, indicadores de monitoreo de temperatura y códigos de barras serializados que cumplen con el sistema de Seguimiento y Rastreo de Medicamentos. Los productos químicos industriales, los lubricantes y los agroquímicos sostienen los pedidos de etiquetas duraderas de polietileno y polipropileno que resisten el desvanecimiento por rayos ultravioleta y la exposición a solventes, a menudo impresas con tintas de serigrafía y flexografía ultravioleta. Los nichos más pequeños, como la electrónica de consumo y las piezas del mercado de posventa automotriz, especifican materiales de alto rendimiento de poliimida y poliéster con tolerancia al calor superior a 300 °C para su colocación bajo el capó o en placas base. Colectivamente, estas dinámicas empujan la combinación del mercado de etiquetado del CCG hacia aplicaciones de mayor valor añadido, lo que lleva a los convertidores a diversificarse hacia el embellecimiento, la codificación de etiquetas inteligentes y la logística transfronteriza para perseguir grupos de márgenes resilientes.

Análisis Geográfico

Arabia Saudita generó el 38,67% de los ingresos del mercado de etiquetado del CCG en 2025, aprovechando el mercado de envasado de USD 11.000-12.000 millones del Reino y los incentivos públicos que recompensan el contenido local en bienes de consumo. Unilever, por ejemplo, instaló una nueva línea de detergente OMO en enero de 2026 y líneas de aerosol de desodorante en septiembre de 2025, consolidando contratos de suministro de etiquetas con convertidores en la ciudad industrial de Yeda. La Visión 2030 continúa desbloqueando préstamos de bajo interés, rebajas de derechos aduaneros y concesiones de terrenos, permitiendo a los convertidores ampliar plantas en Sudair de Riad y las zonas industriales de Yanbu. La Autoridad Saudita de Alimentos y Medicamentos aplica códigos de barras y auditorías ISO 22000, garantizando que solo los convertidores con sistemas de calidad sólidos capturen trabajo a largo plazo en alimentación y farmacia. Si bien las oscilaciones de precios del polipropileno y el polietileno pesan sobre los márgenes, los convertidores sauditas compensan la volatilidad mediante acuerdos de suministro de resina con SABIC que suavizan las curvas de costos trimestrales y sustentan ofertas competitivas en el mercado de etiquetado del CCG en general.

Se proyecta que los Emiratos Árabes Unidos aumenten los ingresos del etiquetado a una CAGR del 6,01% hasta 2031, impulsados por el Catálogo Universal de Productos que estandariza los códigos de barras bidimensionales en 80.000 unidades de mantenimiento de existencias y acelera la adopción del envasado inteligente. La Zona Franca de Jebel Ali atrae a envasadores multinacionales de bienes de consumo de alta rotación, y la expansión de USD 35,4 millones de Solico Group en enero de 2026 amplía la demanda de films adhesivos de grado alimentario. La inversión de USD 570 millones de DHL en cumplimiento de pedidos, anunciada en noviembre de 2025, multiplica el volumen de etiquetas de envío con datos variables procesadas cada día a través de los corredores logísticos de Dubái, ofreciendo a los convertidores de prensas digitales tiradas medianas constantes. La consolidación de las instalaciones emiratíes de Huhtamaki ilustra la confianza en el ecosistema emiratí, aunque también aumenta la presión competitiva sobre los actores más pequeños que carecen del respaldo multinacional. El rápido multiculturalismo de la fuerza laboral apoya un grupo de talento calificado en preimpresión, proporcionando una resiliencia operativa que los estados vecinos a veces carecen.

Catar, Omán, Kuwait y Baréin contribuyen colectivamente con una participación de ingresos menor, pero representan apuestas estratégicas para los convertidores dispuestos a especializarse. Los clústeres petroquímicos de Catar demandan etiquetas industriales, etiquetas de válvulas y films resistentes a los hidrocarburos, mientras que sus ciclos de renovación de estadios del legado de la Copa Mundial de la FIFA dependen de señalización de seguridad y etiquetas de mantenimiento con RFID incorporado. El plan de diversificación de la Visión 2040 de Omán estimula proyectos agroalimentarios y farmacéuticos cerca de Sohar y Salalah, generando pedidos de etiquetas que recompensan la entrega rápida y la documentación de cumplimiento bilingüe. La alta base de consumidores con ingresos disponibles de Kuwait impulsa las importaciones de cosméticos de nicho que necesitan embellecimiento de edición limitada, aunque las pequeñas huellas de convertidores domésticos requieren suministro transfronterizo desde plantas sauditas o emiratíes. Baréin, que alberga un creciente centro de tecnología financiera, tiene una capacidad de llenado de bienes de consumo de alta rotación limitada, pero importa bebidas de marca que aún necesitan cumplimiento con el idioma regional, sosteniendo una línea de base para los convertidores bajo pedido capaces de enviar en cuarenta y ocho horas. Colectivamente, los estados del Golfo más pequeños crean un mosaico de oportunidades cuyo atractivo ajustado al riesgo depende de la agilidad de las rutas comerciales, la armonización aduanera y las economías de escala.

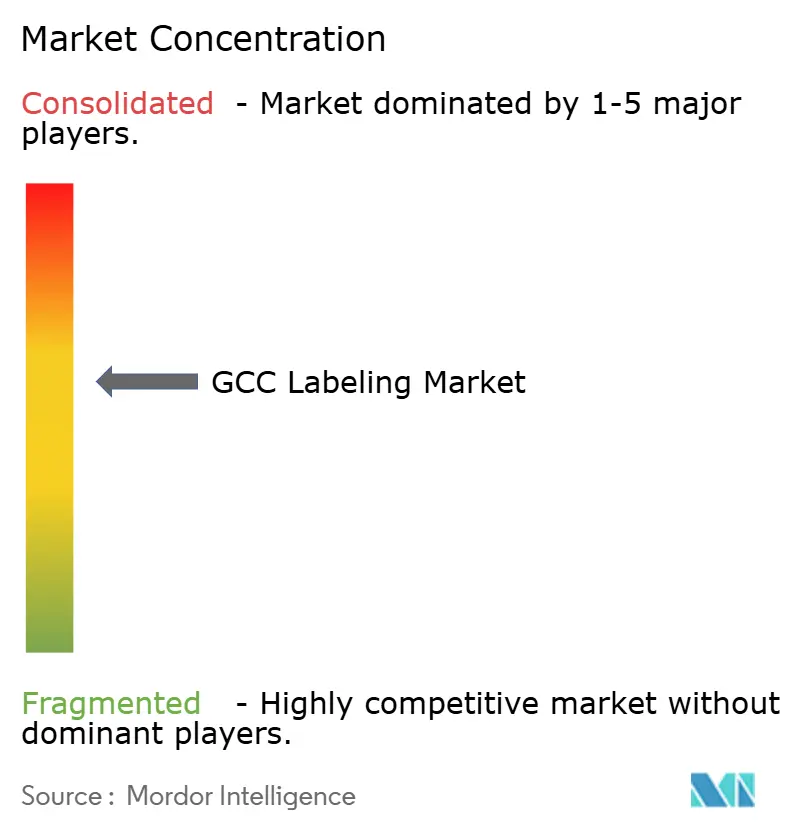

Panorama Competitivo

La industria de etiquetado del CCG exhibe una concentración moderada, con actores como CCL Industries, Avery Dennison, Mondi, 3M y otros. CCL Industries cerró una adquisición de USD 143 millones de su empresa conjunta en Oriente Medio en junio de 2024, y luego reportó un crecimiento orgánico de dos dígitos durante el cuarto trimestre de 2025 al aprovechar los contratos globales de resina y presentar autoadhesivas listas para RFID para productos farmacéuticos. Avery Dennison extendió su programa de Etiquetas Inteligentes a Dubai Logistics City a finales de 2025, incorporando sensores NFC y de campo cercano dentro de construcciones autoadhesivas que ayudan a los minoristas a monitorear las interrupciones de la cadena de frío en lácteos y comidas preparadas. Mondi aplicó nano-grabado en relieve a films de etiquetas para envasado al vacío en su centro de innovación de Abu Dabi, ofreciendo a los procesadores de carne sellos a prueba de manipulación que se delaminan si se perforan, una característica ya comercializada en dos plantas avícolas sauditas.

Los especialistas regionales compiten a través de la proximidad, la agilidad y la disposición a ejecutar trabajos de menos de 5.000 metros que las multinacionales a menudo rechazan. Sigma Middle East Label Industries opera prensas flexo e híbridas digitales en Ras Al Khaimah y Doha, enviando el mismo día a marcas de belleza de Baréin que necesitan reposición de emergencia. Print Pack Labels en Yeda ganó cuentas de cosméticos halal al añadir módulos de embellecimiento de caligrafía árabe y ahora pilota una unidad de foliado en frío digital en línea para capturar artículos de fragancias premium. Rotopack Labeling Solutions forjó un acuerdo de distribución en marzo de 2025 con Rotocon para suministrar equipos de conversión de banda estrecha Ecoline y Chrome, acortando los plazos de entrega de repuestos para los convertidores omaníes que anteriormente transportaban componentes en avión desde Europa. Los fabricantes de equipos también participan en la integración vertical; la planta de Dammam de Brady Corporation ensambla señales de seguridad troqueladas y etiquetas de activos serializadas, compitiendo efectivamente con sus propios clientes convertidores en ciertos nichos, aunque elevando los estándares generales del mercado de etiquetado del CCG en velocidad de entrega.

Las dinámicas competitivas giran cada vez más en torno a la escala de la flota digital, el poder de negociación en la adquisición de resinas y la capacidad de gestión de datos, más que en la capacidad de impresión bruta por sí sola. Las multinacionales aprovechan los programas de cobertura para fijar los precios de los polímeros con seis meses de anticipación, amortiguando los choques que paralizan a los establecimientos locales con poco capital. También operan laboratorios de color regionales que preapruban los códigos PMS, ahorrando viajes de aprobación de prensas y reduciendo drásticamente el tiempo de comercialización para las extensiones de marca. Por el contrario, los campeones regionales contrarrestan con servicio al cliente las veinticuatro horas, cambios de planchas sin cita previa y equipos de revisión de textos en árabe que detectan errores regulatorios antes de la impresión, rescatando a los clientes de las retiradas de la Autoridad Saudita de Alimentos y Medicamentos. A medida que la Visión 2030 y la Operación 300bn desembolsan más préstamos blandos, los convertidores del Golfo de nivel medio podrían aún escalar mediante actualizaciones de prensas, pero la consolidación se avecina porque el gasto de capital digital y la volatilidad de las materias primas recompensan a quienes tienen profundidad en el balance y equipos de ventas transfronterizos.

Líderes de la Industria de Etiquetado del CCG

CCL Industries Inc.

Mondi Group

3M Company

Huhtamaki OYJ

Taghleef Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unilever lanzó una nueva línea de detergente líquido OMO en Arabia Saudita, ampliando la demanda local de etiquetas y enfatizando los umbrales de contenido de la Visión 2030.

- Enero de 2026: Solico Group invirtió USD 35,4 millones en un centro de producción alimentaria en Jafza, añadiendo 5.000 metros cuadrados y aumentando la capacidad diaria en 40 toneladas.

- Septiembre de 2025: Taghleef Industries presentó un film de etiqueta en molde de fácil desprendimiento dirigido a envases de yogur, queso y cuidado personal premium.

- Septiembre de 2025: Unilever inauguró nuevas líneas de producción de desodorante en Yeda, con capacidad para 30 millones de unidades de aerosol por año.

Alcance del Informe del Mercado de Etiquetado del CCG

El etiquetado abarca la creación y aplicación de etiquetas en el embalaje exterior de un producto. Transmiten información vital y características del producto.

El Informe del Mercado de Etiquetado del CCG está Segmentado por Tipo (Etiquetas Autoadhesivas, Etiquetas Termocontraíbles, Etiquetas en Molde, Etiquetas Envolventes y Otros Tipos), Material (Papel, Polipropileno, Polietileno, Tereftalato de Polietileno y Otros Materiales), Tecnología de Impresión (Impresión Flexográfica, Impresión Offset, Impresión por Huecograbado, Impresión por Inyección de Tinta Digital e Impresión por Serigrafía), Industria de Usuario Final (Alimentación, Bebidas, Salud y Farmacéutica, Cosméticos y Cuidado Personal, Químicos e Industrial y Otras Industrias de Usuario Final) y País (Emiratos Árabes Unidos, Arabia Saudita, Catar y Resto del CCG). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Etiquetas Autoadhesivas |

| Etiquetas Termocontraíbles |

| Etiquetas en Molde |

| Etiquetas Envolventes |

| Otros Tipos |

| Papel |

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Otros Materiales |

| Impresión Flexográfica |

| Impresión Offset |

| Impresión por Huecograbado |

| Impresión por Inyección de Tinta Digital |

| Impresión por Serigrafía |

| Alimentación |

| Bebidas |

| Salud y Farmacéutica |

| Cosméticos y Cuidado Personal |

| Químicos e Industrial |

| Otras Industrias de Usuario Final |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Resto del CCG |

| Por Tipo | Etiquetas Autoadhesivas |

| Etiquetas Termocontraíbles | |

| Etiquetas en Molde | |

| Etiquetas Envolventes | |

| Otros Tipos | |

| Por Material | Papel |

| Polipropileno (PP) | |

| Polietileno (PE) | |

| Tereftalato de Polietileno (PET) | |

| Otros Materiales | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Offset | |

| Impresión por Huecograbado | |

| Impresión por Inyección de Tinta Digital | |

| Impresión por Serigrafía | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Salud y Farmacéutica | |

| Cosméticos y Cuidado Personal | |

| Químicos e Industrial | |

| Otras Industrias de Usuario Final | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de etiquetado del CCG para 2031?

Se prevé que alcance USD 996,66 millones en 2031, frente a USD 753,84 millones en 2025.

¿Qué tipo de etiqueta se expande más rápidamente en el Golfo?

Las mangas termocontraíbles están en camino de lograr una CAGR del 5,63%, impulsadas por la evidencia de manipulación y los gráficos de 360 grados.

¿Por qué los films de tereftalato de polietileno ganan terreno frente al polipropileno?

El tereftalato de polietileno ofrece una claridad superior y durabilidad en la cadena de frío, apoyando a las marcas de agua embotellada que apuntan a objetivos de reciclaje de circuito cerrado.

¿Cómo benefician las prensas digitales a los convertidores?

Eliminan los costos de planchas, acortan los tiempos de entrega a cuarenta y ocho horas e incorporan códigos seriales conformes con GS1 en cada etiqueta.

¿Qué país del Golfo aumentará la demanda de etiquetado más rápidamente?

Los Emiratos Árabes Unidos, respaldados por mandatos de envasado inteligente y una penetración del comercio electrónico que se acerca al 60%.

¿Qué desafíos impiden a los pequeños convertidores actualizar sus equipos?

Los altos costos de capital, las opciones limitadas de arrendamiento y la rápida obsolescencia tecnológica desincentivan la inversión en líneas digitales de última generación.

Última actualización de la página el: