Tamaño y Cuota del Mercado de Embalaje PCR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

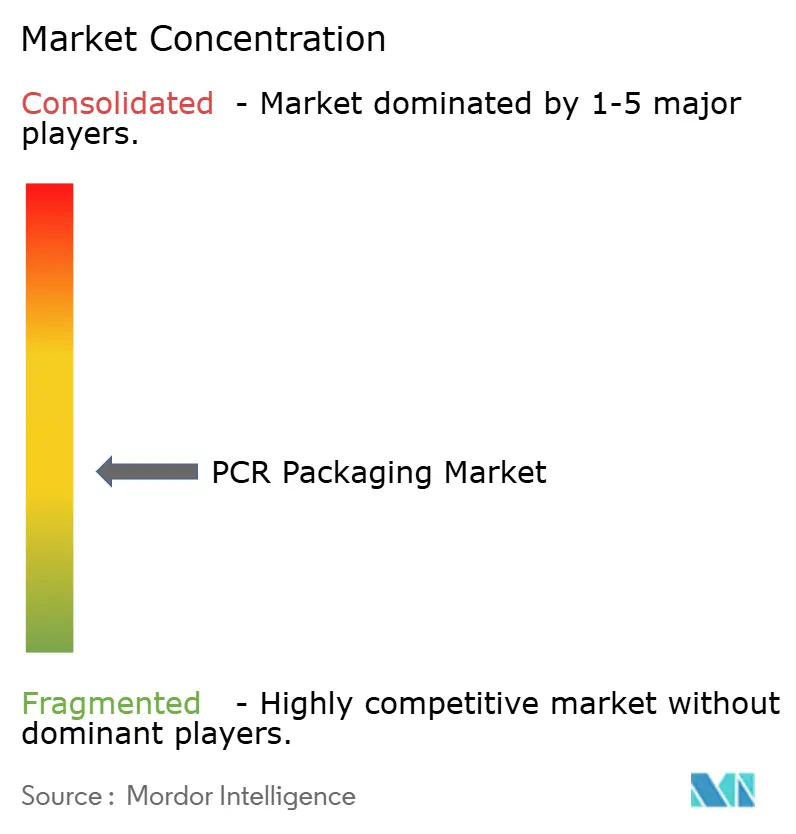

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje PCR por Mordor Intelligence

El tamaño del mercado de embalaje PCR asciende a USD 7.43 mil millones en 2026 y se proyecta que alcance USD 10.11 mil millones en 2031, reflejando una CAGR del 6,34%. A lo largo de las cadenas de valor globales, los compromisos de los propietarios de marcas, los mandatos de contenido reciclado y la integración de los convertidores en la capacidad de lavado y peletizado continúan desviando la demanda de los polímeros vírgenes hacia materias primas circulares certificadas. El tereftalato de polietileno sigue siendo el material de referencia gracias a los circuitos de botella a botella y las aprobaciones para contacto con alimentos, aunque las bolsas monomaterial están escalando con mayor rapidez, dado que las marcas de cosmética y cuidado personal priorizan diseños ligeros compatibles con el reciclaje mecánico. El endurecimiento de los sistemas de responsabilidad extendida del productor (REP) en California, la Unión Europea y Japón proporciona un umbral regulatorio para la resina posconsumo, mientras que los crecientes sistemas de depósito y devolución en África atraen nuevo capital hacia la infraestructura de líneas de lavado. La consolidación entre los convertidores se acelera, creando escala de aprovisionamiento y capacidades de circuito cerrado que aseguran acuerdos de suministro a largo plazo con multinacionales de bienes de consumo de alta rotación.

Conclusiones Clave del Informe

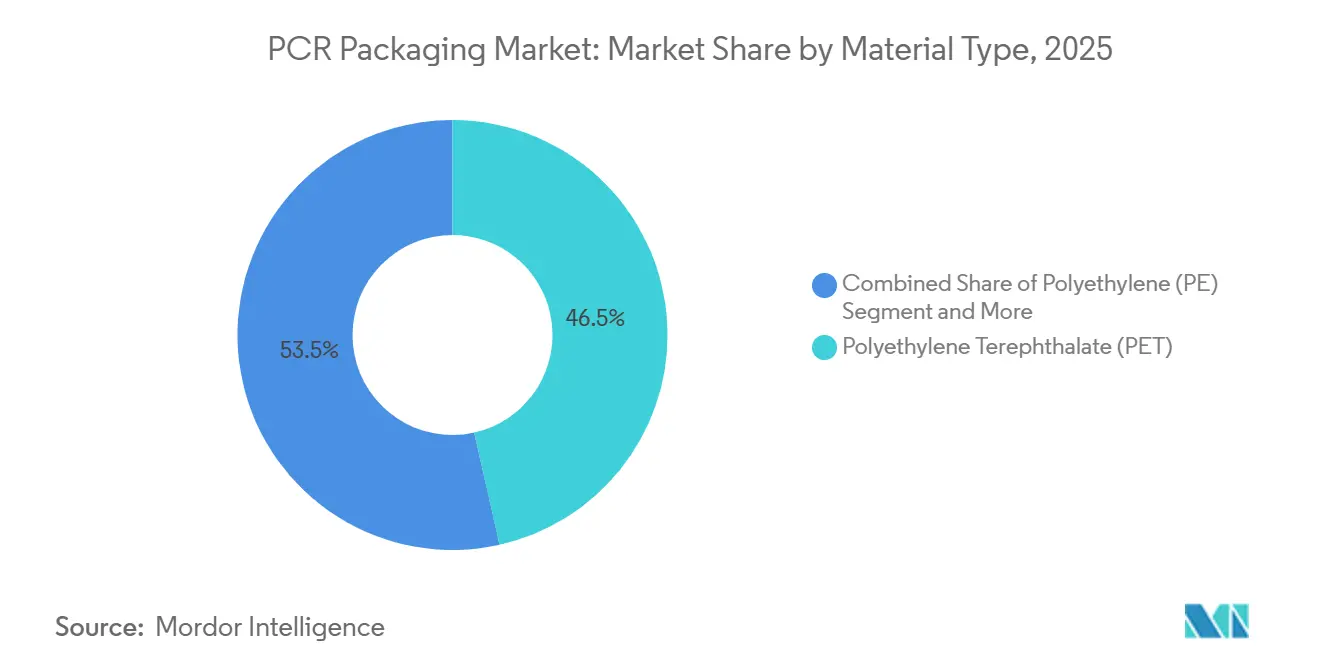

- Por tipo de material, el tereftalato de polietileno mantuvo el 46,50% de la cuota del mercado de embalaje PCR en 2025 y se prevé que se expanda a una CAGR del 10,80% hasta 2031.

- Por tipo de producto, las botellas captaron el 37,90% de los ingresos en 2025, mientras que se proyecta que las bolsas crezcan a una CAGR del 11,50% hasta 2031.

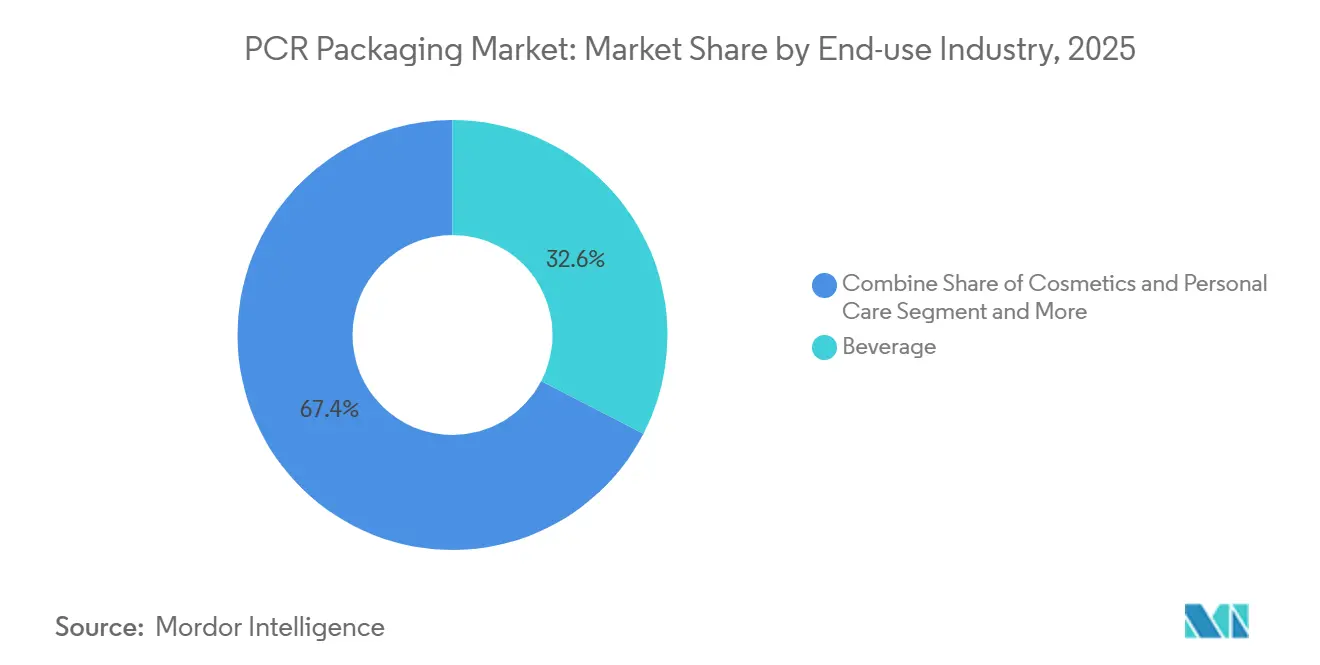

- Por industria de uso final, las aplicaciones de bebidas lideraron con una cuota del 32,60% en 2025; la cosmética y el cuidado personal avanza a una CAGR del 12,20% hasta 2031.

- Por fuente de reciclaje, la materia prima posconsumo representó el 71,45% del tamaño del mercado de embalaje PCR en 2025 y está creciendo a una CAGR del 13,40% durante el período de previsión.

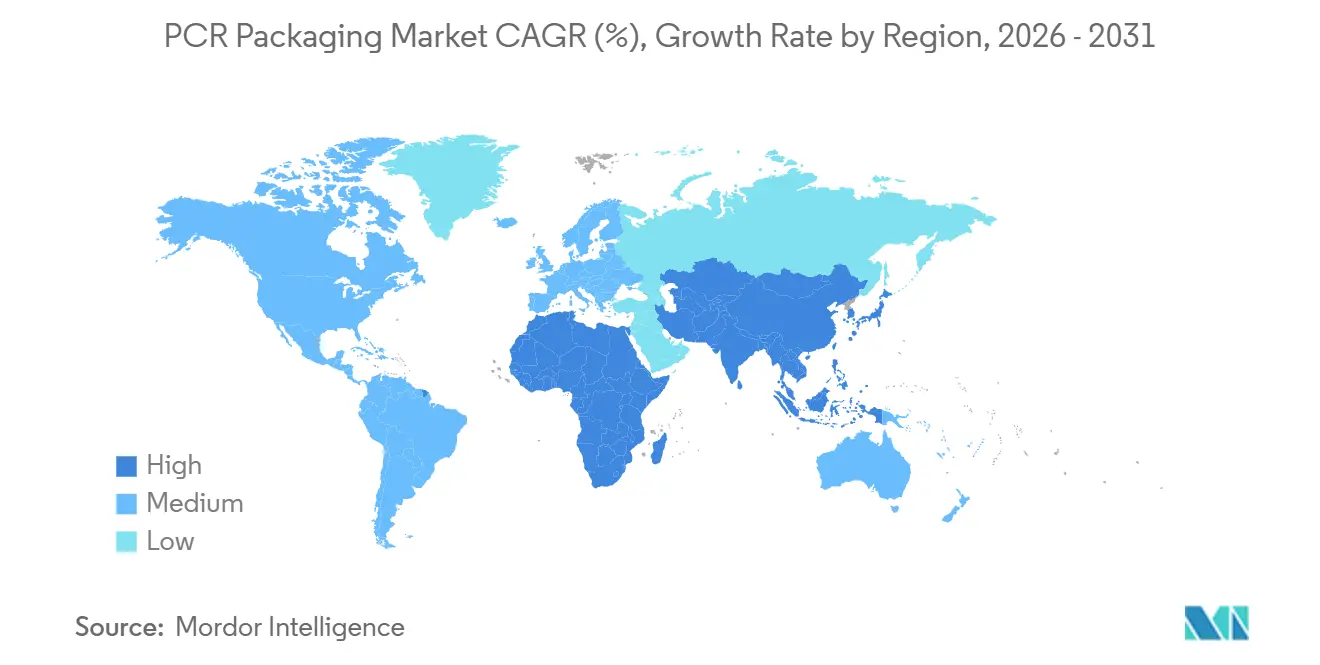

- Por geografía, Asia-Pacífico concentró el 38,50% de la demanda global en 2025, mientras que África está preparada para el crecimiento más rápido, con una CAGR del 14,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embalaje PCR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Compromisos de Contenido Reciclado de las Marcas de Bienes de Consumo de Alta Rotación Aceleran la Demanda de Volumen | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los Mandatos de REP Gubernamental y de Contenido Reciclado se Endurecen Tras 2025 | +1.5% | Europa, California, Japón, Corea del Sur, India, Brasil | Largo plazo (≥4 años) |

| La Mejora del Suministro Global de Resina PCR Reduce la Brecha de Precios con los Plásticos Vírgenes | +1.0% | América del Norte, Europa, Sudeste Asiático | Mediano plazo (2-4 años) |

| Los Programas de Recuperación de Marca en Circuito Cerrado Desbloquean Nuevas Reservas de Materia Prima | +0.8% | América del Norte y Europa, ciudades piloto de Asia-Pacífico | Corto plazo (≤2 años) |

| Las Tecnologías Avanzadas de Descontaminación Habilitan el PCR de Grado Alimentario | +0.7% | América del Norte, Europa, Japón, India, China | Mediano plazo (2-4 años) |

| Las Plataformas de Trazabilidad mediante Blockchain Impulsan la Confianza en el Cumplimiento Normativo | +0.4% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Compromisos de Contenido Reciclado de las Marcas de Bienes de Consumo de Alta Rotación Aceleran la Demanda de Volumen

Las empresas globales de bienes de consumo han fijado objetivos públicos que exigen un contenido reciclado mínimo en sus carteras de embalaje. Nestlé Purina convirtió sus latas Friskies al 100% de plástico reciclado mecánicamente en 2025, eliminando 500 toneladas métricas de material virgen anualmente [1]Amcor plc, "Informe de Sostenibilidad Ejercicio 25," AMCOR.COM. Mars Petcare Australia siguió su ejemplo con los envases Schmackos que integran resina certificada ISCC PLUS al 60%, demostrando una adopción tolerante al precio incluso en categorías de golosinas. Los contratos de suministro plurianuales derivados de estos compromisos otorgan a los convertidores la certeza de demanda necesaria para financiar nuevas líneas de extrusión y activos de descontaminación. Las marcas de bebidas y cuidado personal soportan el mayor escrutinio por parte de los consumidores, aunque las categorías de films industriales están comenzando a alinearse a medida que las emisiones de Alcance 3 se incorporan a los cuadros de mando de aprovisionamiento. El efecto global es un impulso estructural que disciplina la demanda de resina reciclada incluso cuando los precios de los polímeros vírgenes se suavizan.

Los Mandatos de REP Gubernamental y de Contenido Reciclado se Endurecen Tras 2025

Los reguladores están convirtiendo los marcos voluntarios en cuotas ejecutables. La Ley de Prevención de la Contaminación Plástica y Responsabilidad del Productor de Envases de California establece una reducción del 25% en los plásticos de un solo uso para 2032, sometiendo a los productores incumplidores a tasas por tonelada. El Reglamento actualizado de Envases y Residuos de Envases de la Unión Europea amplía los umbrales de contenido reciclado más allá de las botellas de tereftalato de polietileno para incluir films flexibles y cierres. Japón revisó sus objetivos de reciclaje en 2024, y Corea del Sur impulsa actualmente programas piloto de depósito y devolución para bolsas de polietileno. Estas políticas crean un umbral de cumplimiento: los propietarios de marcas deben asegurar resina posconsumo certificada independientemente de la diferencia de precio entre material virgen y reciclado. Los marcos de certificación como ISCC PLUS y RecyClass se han convertido consecuentemente en pasaportes de acceso al mercado para los convertidores que atienden a clientes multinacionales.

La Mejora del Suministro Global de Resina PCR Reduce la Brecha de Precios con los Plásticos Vírgenes

Las inversiones en reciclaje mecánico y los proyectos de reciclaje avanzado a escala comercial amplían el volumen de resina posconsumo de grado alimentario. ALPLA canalizará EUR 15 millones (USD 16,9 millones) anuales hacia líneas de reciclaje a partir de 2026, duplicando su capacidad de producción a 700.000 toneladas métricas para 2030. El acuerdo de Amcor con ExxonMobil le garantiza acceso al polietileno reciclado químicamente mediante el proceso Exxtend, acelerando las materias primas circulares para bolsas de uso sanitario y alimentario. A medida que los convertidores ubican las líneas de lavado junto a los activos de extrusión, los costes de transporte disminuyen y la consistencia de la calidad aumenta, comprimiendo la histórica prima de precio del 20%–30% sobre la resina virgen.

Los Programas de Recuperación de Marca en Circuito Cerrado Desbloquean Nuevas Reservas de Materia Prima

Los contenedores de recogida en puntos de venta, los sistemas de recarga y la logística inversa del comercio electrónico aseguran flujos de monopolímero que eluden la contaminación municipal. La botella de leche rellenable de Amcor, reutilizada hasta 16 veces antes de su reciclaje, subraya la sinergia entre la reutilización y los sistemas de circuito cerrado. Las empresas del sector cosmético despliegan buzones de recogida en tienda para envases vacíos, obteniendo material de alta pureza que cumple los estándares de contacto con alimentos y cosméticos. Aunque la economía favorece hoy a las categorías de alto margen, los programas piloto en restaurantes de servicio rápido sugieren que la automatización escalable de la logística inversa podría extender los beneficios del circuito cerrado a las aplicaciones de gran consumo para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Variabilidad de Calidad y Contaminación de las Resinas PCR | -0.9% | África, Asia del Sur, América Latina | Mediano plazo (2-4 años) |

| Sistemas de Recogida y Clasificación Subdesarrollados en Mercados Emergentes | -1.2% | África, Asia del Sur, Sudeste Asiático | Largo plazo (≥4 años) |

| Volatilidad del Precio de la Resina Reciclada derivada de las Fluctuaciones del Precio del Petróleo | -0.6% | Global | Corto plazo (≤2 años) |

| Fallos en Auditorías ESG Provocan Retiradas y Riesgo para el Valor de Marca | -0.5% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de Calidad y Contaminación de las Resinas PCR

Las balas de polímeros mezclados, los residuos de adhesivos y la suciedad alimentaria degradan el flujo en fusión y el color, obligando a los convertidores a mezclar resina reciclada con materia prima virgen en proporciones del 30%–50% [2]Packaging Insights, "Amcor adopta módulo de reciclaje avanzado en su instalación del Reino Unido," PACKAGINGINSIGHTS.COM . Los clasificadores ópticos alcanzan una precisión del 98% en el tereftalato de polietileno transparente, pero tienen dificultades con los pigmentos negros y los sobres multicapa. Los lavados cáusticos en caliente eliminan las etiquetas, aunque los adhesivos residuales se manifiestan en forma de geles durante la extrusión, limitando la estética de los films. Los compuestos orgánicos volátiles causantes de olores, generados por la suciedad alimentaria, restringen el uso en embalajes de productos lácteos y panadería. Las líneas de lavado superlimp y la extrusión reactiva pueden restaurar una calidad similar a la virgen, aunque cada línea tiene un coste superior a USD 10 millones, lo que limita su adopción a grandes convertidores con materia prima asegurada.

Sistemas de Recogida y Clasificación Subdesarrollados en Mercados Emergentes

En Nigeria y Egipto, las tasas de recogida municipal se mantienen por debajo del 30%, y los depósitos informales introducen contaminación cruzada que limita la producción de balas de monopolímero. Los agregadores fragmentados de India suministran plásticos mezclados con un descuento del 15%–25% respecto a la resina virgen debido al flujo en fusión inconsistente. El sistema de depósito y devolución de Sudáfrica eleva la recuperación de tereftalato de polietileno por encima del 70%, pero el embalaje flexible permanece sin recoger debido a la insuficiente clasificación óptica. Los convertidores deben transferir tecnología y capital para líneas de lavado modulares, aunque los riesgos cambiarios y regulatorios disuaden la inversión sin offtake garantizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipos de Material: Dominio del PET Respaldado por la Infraestructura de Reciclaje de Botellas

El tereftalato de polietileno representó el 46,50% de la cuota del mercado de embalaje PCR en 2025. Los sólidos circuitos de botella a botella, las aprobaciones de la FDA y la EFSA, y los compromisos de las marcas impulsan conjuntamente una CAGR prevista del 10,80% hasta 2031. La expansión de 15.000 toneladas métricas de Klöckner Pentaplast respalda los films de blíster kpNext y las bandejas kp Elite fabricadas con hasta el 100% de contenido reciclado. El polietileno ocupa el segundo lugar en films industriales y agrícolas, aunque enfrenta obstáculos sensoriales en formatos de contacto con alimentos a pesar de los avances en destilación al vacío. El polipropileno gana terreno en el envasado en caliente y en retorta mediante bolsas de retorta monomaterial como el Blueloop PP Retort de Huhtamäki, aunque la limitada infraestructura de reciclaje infla las primas de precio. El cloruro de polivinilo y el poliestireno juntos se mantienen por debajo del 10%, restringidos por regulaciones adversas y limitadas vías de fin de vida útil.

Las tendencias de diseño monomaterial atraviesan todos los polímeros, impulsando la inversión en líneas de coextrusión que eliminan el papel de aluminio y las capas de etileno-vinil-alcohol. Los recubrimientos de barrera avanzados permiten ahora que las bolsas de polietileno y polipropileno cumplan los objetivos de transmisión de oxígeno sin laminados multicapa, ampliando el alcance abordable para soluciones de alto contenido reciclado. A medida que los reguladores elevan los umbrales de contenido reciclado, estos materiales necesitarán innovaciones en descontaminación para igualar las establecidas vías de grado alimentario del tereftalato de polietileno.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Botellas Lideran, las Bolsas Surgen con la Innovación Monomaterial

Las botellas mantuvieron una contribución de ingresos del 37,90% en 2025, impulsadas por los sistemas de depósito y devolución que aseguran materia prima de alta calidad y permiten múltiples ciclos en circuito cerrado. Las bandejas siguen siendo fundamentales para las aplicaciones de carne y platos preparados, con Amcor y Klöckner Pentaplast ampliando los termoformados de tereftalato de polietileno reciclado transparente que satisfacen las necesidades de envasado en atmósfera modificada. El crecimiento más destacado, sin embargo, proviene de las bolsas, proyectadas a una CAGR del 11,50% hasta 2031. La bolsa de polietileno Blueloop de Huhtamäki reemplaza las estructuras multicapa, reduciendo la huella de carbono en un 73% y manteniendo la reciclabilidad mecánica.

Las inversiones de los convertidores respaldan este cambio. La línea de film de polietileno biorientado de USD 60 millones de TC Transcontinental en Carolina del Sur ofrece reciclabilidad sin sacrificar la eficiencia de formado-llenado-sellado. Los tapones, cierres y envases tipo almeja completan la cartera, con los formatos de fibra moldeada comenzando a desplazar la espuma de poliestireno en los canales de comida para llevar.

Por Industria de Uso Final: Las Bebidas Lideran, la Cosmética se Acelera por el Posicionamiento de Prestigio

Las marcas de bebidas consumieron el 32,60% del tamaño del mercado de embalaje PCR en 2025, aprovechando las declaraciones claras de contenido reciclado en el envase que resuenan entre los consumidores. Los circuitos cerrados de tereftalato de polietileno proporcionan altos rendimientos de recogida, lo que permite a los envasadores de refrescos, agua y zumos cumplir los objetivos de contenido reciclado del 25%–50%. La cosmética y el cuidado personal representan la escalada más rápida, registrando una CAGR del 12,20% hasta 2031. La bomba de fragancia Color Code PCR de Aptar integra hasta el 67% de resina posconsumo y reduce las emisiones de dióxido de carbono de producción en un 39%. La bomba Otrivin de Haleon, que incorpora un 60% de material circular, apuesta por la materia prima de base biológica para satisfacer las hojas de ruta de sostenibilidad de las marcas.

Las bandejas para alimentos, los films de panadería y los envases de platos preparados absorben una cuota sólida, ayudados por módulos de reciclaje avanzado como el sistema Enval de Greenback instalado en el centro de Amcor en Heanor. La adopción en el sector sanitario es rezagada, pero aumenta de forma constante a medida que los reguladores clarifican las vías de contenido posconsumo para los componentes sin contacto directo. Los films industriales siguen siendo sensibles al coste, respondiendo de forma aguda a las fluctuaciones de precio de la resina virgen vinculadas al precio del crudo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Reciclaje: El Posconsumo Domina, Impulsado por los Mandatos Regulatorios

Los flujos posconsumo suministraron el 71,45% de la demanda global en 2025 y están creciendo a una CAGR del 13,40%. Solo Amcor consumió 218.000 toneladas métricas de resina posconsumo en el ejercicio fiscal 2025, equivalente al 10% de su procesamiento total de plástico. La expansión de los sistemas de depósito y devolución, la cadena de custodia habilitada por blockchain y las líneas de lavado superlimpias sustentan este avance. El material de desecho posindustrial, con un 28,55%, sigue siendo valioso para la reutilización en planta, aunque carece de crédito regulatorio, lo que limita su peso estratégico en los indicadores de sostenibilidad de las marcas. Se espera que el aumento de los objetivos de REP en los mercados emergentes incline aún más la balanza hacia los insumos posconsumo para 2031.

Análisis Geográfico

Asia-Pacífico se mantuvo como el mayor centro regional, con una cuota del 38,50% en 2025. Las normas actualizadas de residuos de envases de China y las maduras redes de reciclaje de botellas de Japón garantizan un suministro constante de resina de grado alimentario. Los agregadores informales de India cubren las brechas de volumen, aunque la calidad inconsistente limita las aplicaciones en productos lácteos y platos preparados. Australia y Nueva Zelanda logran más del 80% de recuperación de botellas de tereftalato de polietileno gracias a las leyes de depósito por contenedor, proporcionando a los convertidores una materia prima fiable.

África está previsto que registre una CAGR del 14,10%, la más alta a nivel global. El sistema de depósito y devolución de Sudáfrica asegura más del 70% de recuperación de tereftalato de polietileno, atrayendo inversiones de los convertidores en capacidad de líneas de lavado. Nigeria y Egipto despliegan clasificadores ópticos mediante asociaciones público-privadas, elevando la pureza de las balas y habilitando la producción de polietileno reciclado mecánicamente apto para el embalaje de cuidado personal. Las brechas de infraestructura persisten para los films flexibles, aunque las líneas de lavado modulares piloto señalan un avance positivo.

América del Norte se beneficia de la ley de responsabilidad del productor de California y de la bien establecida infraestructura de reciclaje de tereftalato de polietileno. Los formatos flexibles siguen recolectándose de manera insuficiente, pero inversiones como los centros de reciclaje de film plástico de Novolex elevan el suministro. México gana impulso a medida que las marcas localizan sus cadenas de suministro, aunque las tasas de recogida rondan por debajo del 40%. Europa mantiene una demanda sólida gracias al Reglamento de Envases y Residuos de Envases, con Alemania, Francia, Italia, España y el Reino Unido ofreciendo una cobertura integral de recogida en acera y sistemas de depósito y devolución, así como umbrales estrictos de contenido reciclado.

Panorama Competitivo

La competencia está moderadamente fragmentada: los 20 principales convertidores controlan el 55% de la capacidad global. Sin embargo, la consolidación se está acelerando. La adquisición de Pactiv Evergreen por parte de Novolex por USD 6.700 millones en abril de 2025 fusionó más de 250 marcas e integró dos centros de reciclaje de film plástico, aprovechando la escala de aprovisionamiento y la diversidad de sustratos [3]Fuente: Newswire, "Novolex y Pactiv Evergreen Completan la Combinación," NEWSWIRE.CA. La adquisición pendiente de TC Transcontinental Packaging por parte de ProAmpac por USD 1.510 millones, prevista para cerrar en el primer trimestre de 2026, añade capacidad en productos lácteos, carne, médicos y farmacéuticos en cuatro continentes.

Los temas estratégicos se centran en la integración hacia atrás en la materia prima y la integración hacia adelante en las alianzas con las marcas. Amcor opera instalaciones CleanStream y alberga los módulos de reciclaje avanzado Enval de Greenback, vinculando el suministro de contenido reciclado a los activos del convertidor. Las plataformas de trazabilidad mediante blockchain documentan la cadena de custodia, reduciendo el riesgo de auditorías ESG. Los convertidores más pequeños que carecen de materia prima certificada o de líneas avanzadas de descontaminación enfrentan el desplazamiento a medida que las marcas multinacionales endurecen los criterios de proveedores. La oportunidad de espacio en blanco reside en el embalaje flexible de alta barrera: los convertidores que dominen las líneas de lavado superlimpias y la extrusión reactiva capturarán margen a medida que los propietarios de marcas amplíen los objetivos de contenido reciclado más allá de los envases rígidos.

Líderes de la Industria del Embalaje PCR

Amcor plc

ALPLA Group

Plastipak

Mondi plc

Sonoco Products Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ALPLA reportó una facturación de EUR 5.200 millones (USD 5.870 millones) para 2025 y reafirmó el objetivo de elevar la proporción de material reciclado al 30% para 2030.

- Diciembre de 2025: ProAmpac acordó adquirir TC Transcontinental Packaging por USD 1.510 millones, con el objetivo de cerrar la operación durante el primer trimestre de 2026.

- Septiembre de 2025: Amcor instaló un módulo de reciclaje avanzado Greenback Enval en su instalación de Heanor, Reino Unido, para residuos flexibles posconsumo.

- Agosto de 2025: Amcor completó las actualizaciones en la misma instalación de Heanor, habilitando 2.800 toneladas métricas adicionales de reciclado para embalaje flexible de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de envases reciclados postconsumo (PCR) como todos los envases rígidos y flexibles cuyo sustrato principal contiene resina PCR verificada, principalmente rPET, rPE, rPP y rHDPE, independientemente del sector de uso final o de la tecnología de llenado. La referencia se expresa en volumen de envíos porque la adopción de la PCR viene dictada primero por el suministro de resina y después por la conversión de valor.

Exclusión del ámbito de aplicación: Quedan fuera del estudio el material de preconsumo o desecho de fábrica (PIR), los polímeros de origen biológico sin contenido reciclado y los envases reutilizables que eluden los circuitos de reciclado.

Segmentación

- Por Tipos de Material

- Tereftalato de Polietileno (PET)

- Polietileno (PE)

- Cloruro de Polivinilo (PVC)

- Polipropileno (PP)

- Poliestireno (PS)

- Otros Tipos de Material

- Por Tipo de Producto

- Botellas

- Bandejas

- Bolsas

- Otros Tipos de Producto

- Por Industria de Uso Final

- Alimentación

- Bebidas

- Sanidad

- Cosmética y Cuidado Personal

- Industrial

- Otras Industrias de Uso Final

- Por Fuente de Reciclaje

- Posconsumo

- Posindustrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a recuperadores de resina, convertidores y líderes en sostenibilidad de Norteamérica, Europa y Asia-Pacífico, y encuestaron a compradores de envases de los segmentos de alimentación, bebidas y cuidado personal. En estas conversaciones se pusieron a prueba las hipótesis sobre las tasas de recogida, los precios medios de venta y los límites realistas de las mezclas de PCR, lo que nos ayudó a conciliar las estimaciones teóricas con la realidad sobre el terreno.

Investigación documental

Empezamos con conjuntos de datos abiertos de organismos como Eurostat, la Agencia de Protección del Medio Ambiente de EE.UU., NAPCOR y la OCDE, que informan de las tasas de recogida de residuos, el rendimiento de las balas y los mandatos de contenido reciclado. Las asociaciones comerciales, como U.S. Plastics Pact y Petcore Europe, facilitaron los diferenciales de precios de las resinas PCR y los plazos de las políticas que influyen en la combinación de materiales. Dow Jones Factiva y D&B Hoovers analizaron los archivos de las empresas, los informes de los inversores y los comunicados de prensa para conocer los aumentos de capacidad de producción y los objetivos de contenido reciclado de las marcas. Las series de envíos aduaneros y las tendencias de patentes sobre tecnologías de reciclado mecánico y químico aportaron más pruebas de los puntos de inflexión de la oferta. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

La base se basa en una reconstrucción descendente del suministro de resina PCR a partir de los volúmenes de recogida, los factores de pérdida de clasificación y el rendimiento de recuperación. Los resultados se cotejan con análisis ascendentes selectivos de la producción de los convertidores y cálculos muestreados de ASP × volumen. Entre las variables clave se incluyen los porcentajes obligatorios de contenido reciclado, las primas de precio de rPET a virgen, los índices de devolución de botellas de bebidas, la capacidad anunciada de las plantas de lavado y los compromisos de PCR de las marcas. Una regresión multivariante relaciona estos factores con la adopción histórica, mientras que el suavizado ARIMA se ocupa del ruido a corto plazo. Las lagunas en los datos de los convertidores se cubren con aproximaciones de penetración regional verificadas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se contrastan con índices independientes de precios de resinas y series de envíos de envases, tras lo cual los analistas los revisan en dos fases antes de aprobarlos. Los informes se actualizan cada año, con actualizaciones intermedias en función de acontecimientos importantes, como nuevas leyes de RPE o cambios superiores al 10% en los márgenes de las resinas.

Por qué la línea de base de embalaje PCR de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas eligen diferentes ámbitos funcionales, métricas y cadencias de actualización. Nuestro equipo indica el volumen en toneladas métricas, mientras que muchos editores indican los ingresos, lo que crea un desajuste inmediato.

Entre los principales factores que impulsan las diferencias se encuentran el distinto tratamiento de la chatarra postindustrial, la inclusión de contenido biológico, los años de conversión de divisas y si los márgenes de recuperación comercial o el uso cautivo se contabilizan en los ingresos. El estudio de Mordor filtra la PIR y valora sólo la resina PCR certificada, aplica los tipos de cambio de mediados de año 2025 y se actualiza anualmente, opciones que mantienen nuestra línea de base estable pero actualizada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 6,98 millones de toneladas (2025) | Inteligencia de Mordor | - |

| 17 460 millones USD (2025) | Consultoría global A | Informa de los ingresos, mezcla PIR con PCR y aplica los tipos de cambio de 2024 |

| 13 180 millones de USD (2025) | Asociación sectorial B | Sólo cubre la cadena de valor de los plásticos, excluye las pérdidas de film flexible |

Estas comparaciones muestran cómo el alcance, las unidades y las reglas de actualización influyen en la cifra principal. Al basar el modelo en flujos de resina auditables e indicar abiertamente los supuestos, Mordor Intelligence ofrece una línea de base fiable y transparente que los responsables de la toma de decisiones pueden revisar y someter a pruebas de estrés con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje PCR en 2026?

El mercado de embalaje PCR está valorado en USD 7.430 millones en 2026 y se prevé que alcance USD 10.110 millones en 2031.

¿Qué material tiene la mayor cuota en el embalaje de base PCR?

El tereftalato de polietileno lidera con una cuota del 46,50% en 2025 debido al maduro reciclaje de botella a botella y las aprobaciones para contacto con alimentos.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que África registre una CAGR del 14,10%, impulsada por los sistemas de depósito y devolución y las nuevas inversiones en líneas de lavado.

¿Por qué las bolsas están ganando terreno en el embalaje reciclado?

El diseño monomaterial, los formatos ligeros y la demanda del sector cosmético impulsan las bolsas a una CAGR del 11,50%, superando a los formatos rígidos.

Última actualización de la página el: