Tamaño y Participación del Mercado de Embalaje Plástico en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

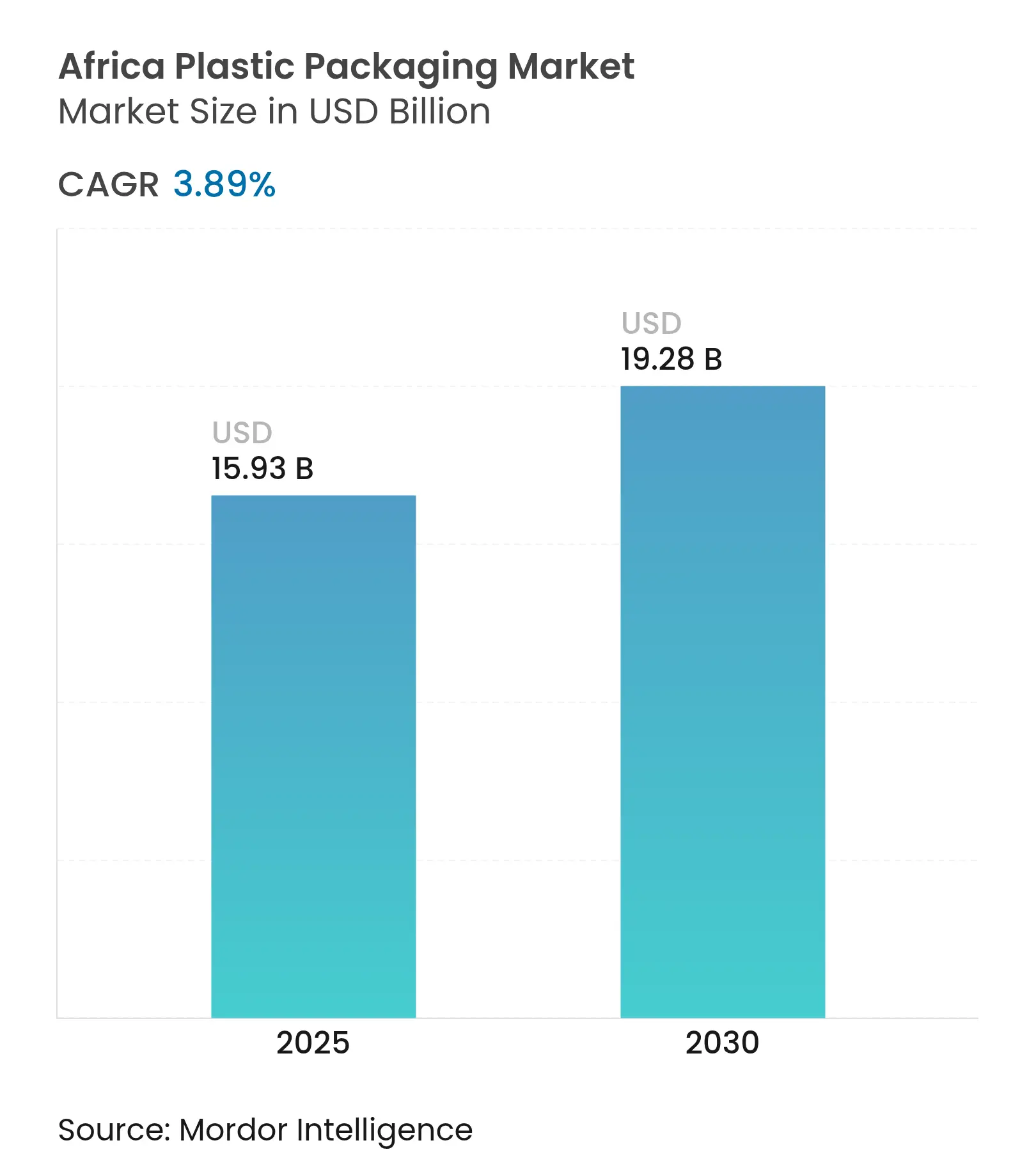

| Tamaño del Mercado (2025) | 15.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Plástico en África por Mordor Intelligence

El tamaño del mercado de embalaje plástico en África asciende a USD 15,93 mil millones en 2025 y se proyecta que alcance USD 19,28 mil millones para 2030, creciendo a una CAGR del 3,89% durante el período de pronóstico. El impulso proviene de la demanda resiliente de bienes de consumo masivo, la expansión de la capacidad de embotellado de bebidas y la formalización del comercio minorista, incluso cuando las normativas antiplástico aceleran la sustitución de materiales. Las multinacionales profundizan sus inversiones en reciclaje para asegurar el suministro de resinas, mientras que los convertidores locales buscan formatos monomateriales ligeros para reducir costos y cumplir con los mandatos de Responsabilidad Extendida del Productor (REP). Sin embargo, los precios volátiles de las resinas vinculados al crudo y los crónicos cortes de energía elevan los costos de conversión, presionando los márgenes de los operadores no integrados. Las empresas que combinan conocimiento de economía circular con soluciones energéticas confiables están posicionadas para capturar ganancias extraordinarias dentro del mercado de embalaje plástico en África.

Conclusiones Clave del Informe

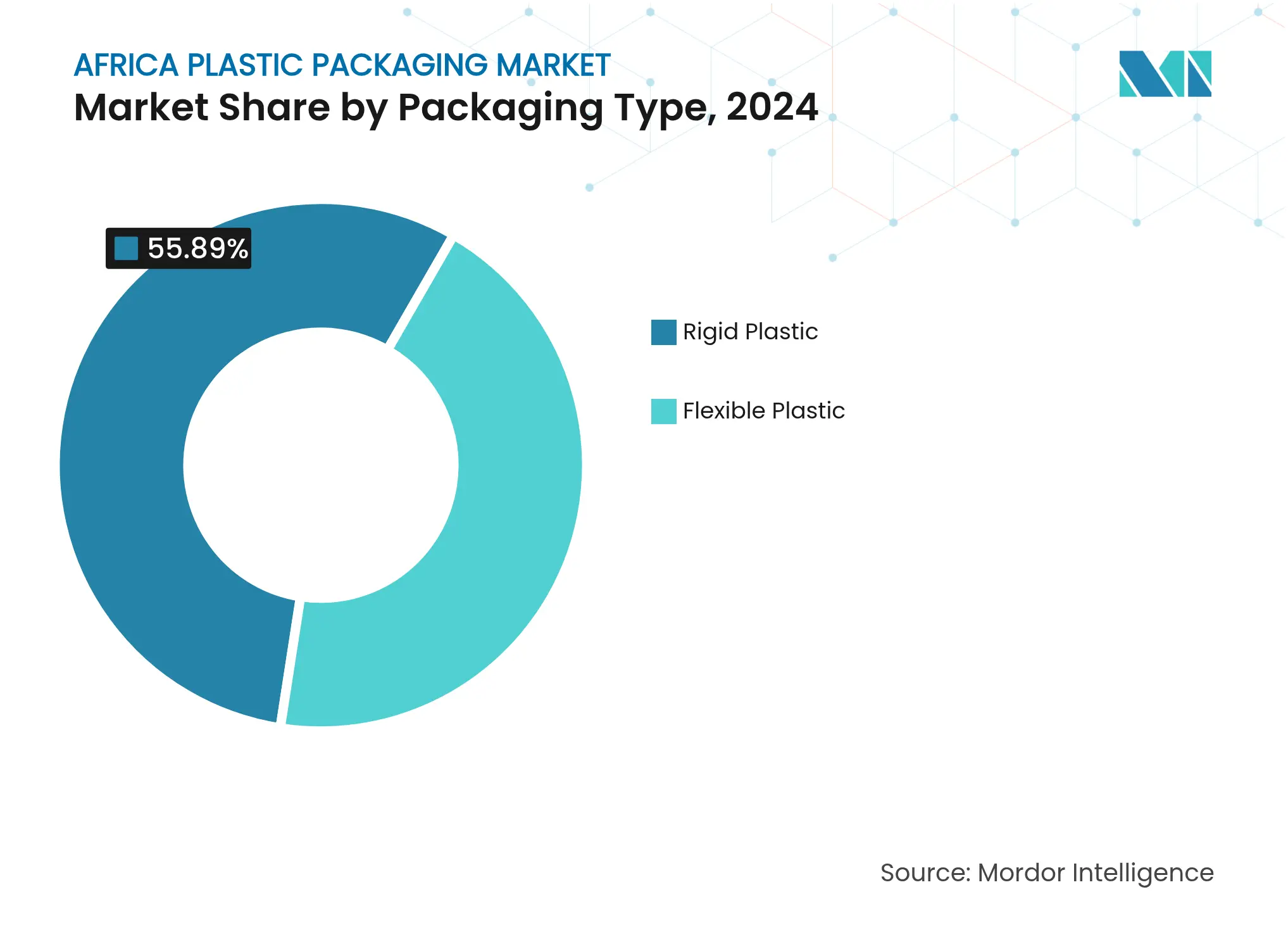

- Por tipo de embalaje, los plásticos rígidos lideraron con el 55,89% de la participación del mercado de embalaje plástico en África en 2024, mientras que las soluciones flexibles avanzan a una CAGR del 4,21% hasta 2030.

- Por material, las variantes de polietileno representaron el 33,76% de la participación del tamaño del mercado de embalaje plástico en África en 2024, mientras que se proyecta que el EVOH y otros plásticos de barrera se expandan a una CAGR del 4,36% entre 2025 y 2030.

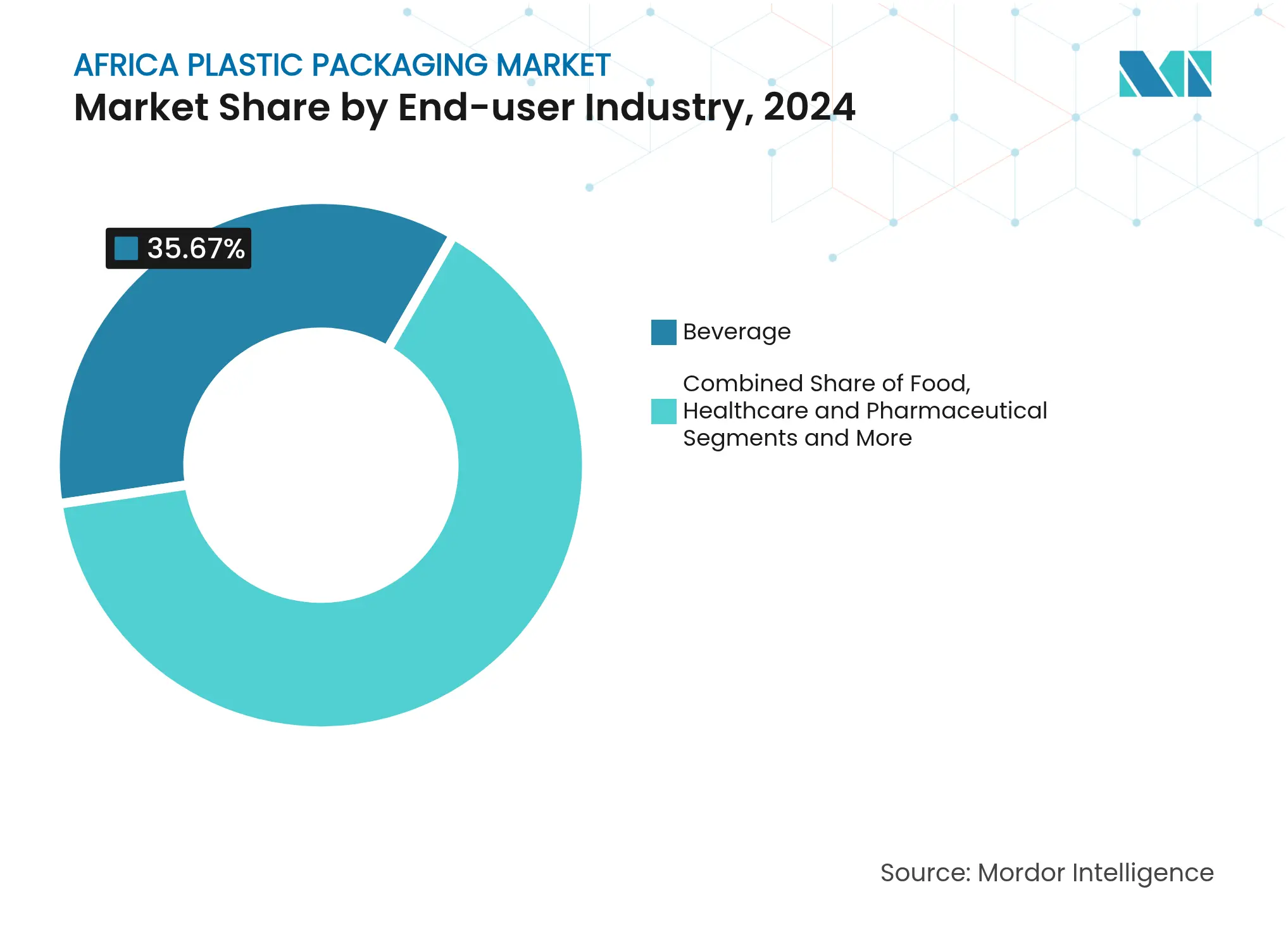

- Por industria de usuario final, las bebidas representaron el 35,67% de los ingresos en 2024; se prevé que los productos de cuidado personal registren la CAGR más rápida del 4,52% hasta 2030.

- Por formato de envase, las botellas y frascos mantuvieron el 29,87% de la participación del tamaño del mercado de embalaje plástico en África en 2024 y las bolsas están creciendo a una CAGR del 4,45% hasta 2030.

- Por país, Nigeria dominó con el 31,53% de participación de mercado en 2024, mientras que Ghana está en camino de lograr la CAGR más rápida del 4,63% hasta 2030.

Tendencias e Información del Mercado de Embalaje Plástico en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de botellas PET para bebidas | +0.8% | Nigeria, Sudáfrica, Kenia, Ghana | Mediano plazo (2-4 años) |

| Crecimiento del comercio minorista moderno y el embalaje para comercio electrónico | +0.6% | Centros urbanos en Nigeria, Sudáfrica, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Auge de la expansión de bienes de consumo masivo en África Occidental y Oriental | +0.7% | Nigeria, Ghana, Kenia, Tanzania, Etiopía | Largo plazo (≥ 4 años) |

| Transición hacia soluciones monomateriales ligeras | +0.4% | Adopción temprana en Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Despliegues de infraestructura de reciclaje respaldados por el gobierno | +0.3% | Kenia, Sudáfrica, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Proyectos de extrusión fuera de la red eléctrica con energía solar | +0.2% | Nigeria rural, Ghana, Tanzania, Etiopía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Botellas PET para Bebidas

El consumo de refrescos y agua embotellada en las metrópolis de África está impulsando el uso del PET a medida que las marcas migran de envases de vidrio y metal a opciones más ligeras y resellables. El centro de recolección de PET de Coca-Cola en Lagos en 2025, capaz de procesar 13.000 t de PET anualmente, subraya la escalada de los sistemas de circuito cerrado que aseguran la materia prima reciclada y reducen la demanda de resina virgen. Dichos centros concentran el suministro cerca de los centros de consumo, mejorando la eficiencia logística para los convertidores integrados. La favorable relación costo-rendimiento del PET, combinada con los mandatos en evolución de contenido de PET reciclado, consolida su papel como motor de crecimiento dentro del mercado de embalaje plástico en África. Sin embargo, las escaseces localizadas de resina grado botella crean diferenciales de precios regionales que recompensan a los operadores verticalmente integrados capaces de equilibrar insumos vírgenes y reciclados.

Crecimiento del Comercio Minorista Moderno y el Embalaje para Comercio Electrónico

Las cadenas de comercio minorista organizado y los mercados digitales están reemplazando a los quioscos informales, elevando los requisitos de envases listos para estantería que soporten cadenas de suministro más largas. La inversión de LabelVie, Carrefour y Naivas demuestra la rápida expansión de redes de tiendas que exige dimensiones de envase estandarizadas y gráficos superiores para la visibilidad de marca. El comercio electrónico añade otra capa, ya que el embalaje secundario protector debe salvaguardar los productos a través de múltiples puntos de manipulación mientras se mantiene competitivo en costos para compradores sensibles al precio. Estos canales convergentes obligan a los convertidores a adoptar líneas de producción de cambio rápido y ofrecer una amplia gama de sustratos, consolidando la demanda de soluciones de valor agregado en el mercado de embalaje plástico en África.

Auge de la Expansión de Bienes de Consumo Masivo en África Occidental y Oriental

El consumo de plástico en África Occidental y Central aumentó de 7,9 millones de t en 2021 a un proyectado de 12 millones de t para 2026, impulsado por el crecimiento demográfico y el aumento del gasto de los hogares en productos envasados. Los desembolsos en bienes de consumo masivo que alcanzan los USD 240 mil millones subrayan el cambio de los consumidores hacia productos de marca, anclando la demanda a largo plazo de embalaje primario y secundario. Las multinacionales regionales amplían la capacidad de llenado local para acortar las cadenas de suministro, creando preferencia de adquisición por convertidores con servicio técnico en terreno y fluidez regulatoria. El dividendo demográfico refuerza así un crecimiento de volumen constante para el mercado de embalaje plástico en África durante la próxima década.

Transición hacia Soluciones Monomateriales Ligeras

La reducción de peso recorta el uso de resinas y reduce las emisiones de flete, alineándose con los compromisos de cero emisiones netas de las empresas y las estructuras de tarifas de Responsabilidad Extendida del Productor [1]Berry Global, "Informe de Compromiso Global sobre Embalaje Plástico," Fundación Ellen MacArthur, ellenmacarthurfoundation.org. Berry Global redujo más de 30.000 t de plástico mediante la optimización del diseño, ilustrando ahorros de costos que resuenan en el contexto sensible al precio de África. Los laminados monomateriales simplifican los flujos de reciclaje, ayudando a los propietarios de marcas en Kenia y Sudáfrica a cumplir con las normas de Responsabilidad Extendida del Productor que asignan los costos de recolección a los productores. La implementación exitosa depende de mezclas de polímeros avanzadas que preserven las propiedades de barrera y mecánicas a un calibre reducido, ofreciendo una ventaja competitiva a los convertidores que poseen capacidades sofisticadas en ciencia de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de resinas vinculados al crudo | -0.9% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre polímeros vírgenes | -0.5% | Nigeria, Kenia, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Escalada de regulaciones y prohibiciones antiplástico | -1.2% | Nigeria, Kenia, Uganda, Etiopía, Egipto | Corto plazo (≤ 2 años) |

| Inestabilidad en el suministro eléctrico que infla los costos de conversión | -0.7% | Nigeria, Ghana, Tanzania, Etiopía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Regulaciones y Prohibiciones Antiplástico

Treinta y seis estados africanos han promulgado o propuesto restricciones de un solo uso, fragmentando los requisitos de cumplimiento para los convertidores. [2]Waruru, Maina, "La lucha de África contra la contaminación plástica cobra impulso," Down To Earth, downtoearth.org.in Lagos prohibió los envases de poliestireno expandido y las pajitas delgadas en julio de 2025, mientras que la ley de Responsabilidad Extendida del Productor de Kenia obliga a los productores a financiar los esquemas de devolución. Estos rápidos cambios de política aceleran la innovación en materiales, pero generan incertidumbre en la planificación, obligando a los proveedores de embalaje a rediseñar sus carteras y absorber mayores costos de certificación. Las empresas con equipos regulatorios dedicados y recursos de I+D están mejor equipadas para adaptarse, mientras que los productores de productos básicos enfrentan compresión de márgenes y posibles cierres de plantas.

Inestabilidad en el Suministro Eléctrico que Infla los Costos de Conversión

La electricidad de red intermitente obliga a los procesadores a depender de generadores diésel, elevando los costos de producción hasta en un 30% en Nigeria y Ghana. Las operaciones de extrusión intensivas en energía se vuelven menos competitivas frente a las importaciones de regiones con servicios públicos estables. Los proyectos piloto de reciclaje con energía solar, como el Proyecto GIVO de Nigeria, ilustran alternativas, pero exigen capital que está fuera del alcance de muchas pymes. Los operadores integrados con energía propia o instalaciones renovables obtienen una ventaja estructural de costos, acelerando la consolidación dentro del mercado de embalaje plástico en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: El Flexible Gana Terreno por el Impulso de la Sostenibilidad

Los formatos rígidos representaron el 55,89% de los ingresos de 2024, anclados por botellas de bebidas y envases de cuidado personal, mientras que el embalaje flexible está en camino de superar ese ritmo con una CAGR del 4,21% hasta 2030. El mercado de embalaje plástico en África ve cómo los sustratos flexibles atraen a marcas que buscan reducir el tonelaje de material y las cargas de envío. La distribución centralizada del comercio minorista moderno favorece los sobreenvoltorios y los multienvases que prolongan la vida útil sin añadir volumen. Los formatos rígidos mantienen su fortaleza donde la apilabilidad y la dispensación de productos son críticas, aunque la innovación en bolsas de pie con recubrimientos de alta claridad desafía esta dominancia. Los gravámenes de Responsabilidad Extendida del Productor en Kenia y Sudáfrica recompensan los diseños que utilizan menos polímeros, empujando a los convertidores hacia laminados que cumplen con las directrices de reciclabilidad. Las marcas que valoran el impacto visual aprovechan la impresión digital en películas flexibles para ejecutar campañas promocionales cortas de manera rentable, lo que aumenta aún más el volumen. A medida que los objetivos de reciclaje gubernamentales se endurecen, se espera que el cambio hacia el embalaje flexible continúe remodelando el mercado de embalaje plástico en África.

Por Material: Los Plásticos de Barrera Aceleran la Premiumización

Los grados de polietileno mantuvieron el 33,76% de participación en 2024 gracias a cadenas de suministro bien establecidas, aunque se proyecta que el EVOH y otras resinas de barrera escalen a una CAGR del 4,36% hasta 2030. El crecimiento refleja la creciente demanda de alimentos con mayor vida útil y productos farmacéuticos que los consumidores urbanos prefieren. Las estructuras multicapa que integran capas delgadas de EVOH proporcionan protección contra el oxígeno sin comprometer la reciclabilidad cuando se combinan con compatibilizadores. El PET mantiene su impulso en bebidas, especialmente donde se están formando circuitos de reciclaje de botella a botella alrededor de Lagos y Johannesburgo. El polipropileno desarrolla una fortaleza de nicho en bolsas retortables y cierres de tapa abatible, mientras que el uso del poliestireno disminuye bajo presión regulatoria. La investigación en Egipto que convierte PET y PE reciclados en ladrillos de alto rendimiento muestra el potencial circular de los polímeros convencionales. La mezcla en evolución subraya una tendencia gradual de premiumización dentro del mercado de embalaje plástico en África a medida que los usuarios finales equilibran costo, funcionalidad y cumplimiento normativo.

Por Industria de Usuario Final: El Cuidado Personal Captura Impulso

Las bebidas lideraron con el 35,67% de los ingresos en 2024, aunque se anticipa que el embalaje de cuidado personal registre la CAGR más rápida del 4,52% hasta 2030. Los factores incluyen la expansión de la clase media de África y los hábitos de cuidado personal aspiracionales. Los comercializadores de cosméticos adoptan dispensadores sin aire y tubos de barrera opacos para proteger las formulaciones, elevando la demanda de características de envase de valor agregado. Los alimentos siguen siendo un pilar, pero enfrentan un mayor escrutinio bajo las prohibiciones de un solo uso, lo que impulsa la innovación en formatos reutilizables y retornables. La adopción farmacéutica está impulsada por los incentivos regionales de fabricación de medicamentos, estimulando la demanda de películas de barrera estéril y cierres resistentes a niños. Los productos químicos para el hogar registran ventas constantes a medida que se expande la infraestructura urbana, aunque más lentamente que los segmentos de consumo. La diversificación en estos segmentos mitiga la volatilidad de los ingresos para los proveedores en el mercado de embalaje plástico en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Envase: Las Bolsas Lideran el Crecimiento en Valor

Las botellas y frascos retuvieron el 29,87% de participación en 2024, aunque se proyecta que las bolsas y sobres se expandan a una CAGR del 4,45% impulsados por el embalaje rentable en tamaño de porción. Los consumidores rurales prefieren los sobres monodosis por su asequibilidad, mientras que los canales de comercio electrónico urbano aprecian la naturaleza ligera y a prueba de manipulaciones de las bolsas tipo doy-pack. Las marcas integran corte láser de fácil apertura y boquillas para elevar la comodidad del usuario. Los fabricantes de cierres responden con tapas monomateriales reciclables, ejemplificadas por la adquisición sudafricana de Guala Closures que amplía las opciones de aluminio y corona. Las tazas, bandejas y recipientes sostienen la demanda en los mercados de restauración de servicio rápido y comidas preparadas, pero deben orientarse hacia sustratos compostables o de alto contenido reciclado para mantener el espacio en estantería. La competencia en formatos de envase mantiene dinámico el mercado de embalaje plástico en África a medida que los convertidores satisfacen las demandas funcionales y regulatorias en evolución.

Análisis Geográfico

Mercado de Embalaje Plástico en Sudáfrica

Nigeria dominó el mercado de embalaje plástico en África con el 31,53% de participación en 2024, respaldada por la mayor base de consumidores del continente y más de USD 1,5 mil millones en desembolso de capital de líderes mundiales de bebidas. Solo Lagos genera hasta 14.000 t de residuos diarios, impulsando asociaciones entre LAWMA y recicladores que acercan a la ciudad a un objetivo de recuperación del 90% [3]Akoni, Olasunkanmi, "LAWMA apunta al 90% de los residuos generados para reciclaje," Nigeria World, nigeriaworld.com. Sin embargo, los frecuentes apagones inflan los costos del diésel y complican la planificación de capacidad, lo que induce a los convertidores más grandes a invertir en turbinas de gas o sistemas híbridos solares.

Ghana registró el pronóstico de CAGR más rápido del 4,63%, impulsado por reformas favorables a los negocios y el lanzamiento de las líneas de PET de alta velocidad de Twellium Industrial Company capaces de 80.000 bph. Los incentivos gubernamentales para los clústeres de agroindustria amplían aún más las oportunidades de embalaje aguas abajo. Sudáfrica mantiene una ventaja tecnológica con una legislación de Responsabilidad Extendida del Productor madura que recompensa las iniciativas de circuito cerrado, aunque los vientos económicos en contra ralentizan los nuevos proyectos de capital. Egipto aprovecha los corredores comerciales de Suez para atraer a convertidores orientados a la exportación, con los responsables de políticas enmarcando la gestión de residuos plásticos como crisis y oportunidad económica a la vez.

Kenia, Tanzania y Etiopía completan los corredores de alto crecimiento. El despliegue de la Responsabilidad Extendida del Productor de Kenia en mayo de 2025 traslada los costos de cumplimiento hacia arriba en la cadena, orientando a las marcas hacia convertidores que ofrecen soluciones integrales de devolución. Los parques industriales de Tanzania atraen a inversores extranjeros con exenciones fiscales, mientras que Etiopía se centra en la sustitución de importaciones a través de parques de embalaje en Dire Dawa. En todas las regiones, el éxito en el mercado de embalaje plástico en África depende de alinear las huellas de producción con energía estable, regímenes arancelarios favorables y políticas de residuos coherentes.

Panorama Competitivo

Principales Empresas en el Mercado de Embalaje Plástico en África

La competencia está moderadamente fragmentada, con los cinco principales proveedores controlando aproximadamente la mitad del mercado de embalaje plástico en África. Berry Global, Nampak, Mondi, Amcor y ALPLA anclan el campo de primer nivel, aprovechando la escala, la I+D y la infraestructura de reciclaje. Berry Global profundizó sus raíces locales asociándose con Agile Capital para cumplir con los umbrales de participación accionaria B-BBEE. La fusión de acciones por valor de USD 8,4 mil millones de Amcor con Berry Global forma un gigante del embalaje de USD 24 mil millones que apunta a USD 650 millones en sinergias anuales y carteras más amplias de películas reciclables. Mondi destinó EUR 1,2 mil millones (USD 1,39 mil millones) hasta 2026 para capacidad corrugada y flexible, enfatizando alternativas ligeras a base de papel.

Los actores de nivel medio, incluidos los activos de tambores recién adquiridos por Mauser en Sudáfrica, persiguen nichos sectoriales en productos químicos industriales y contenedores a granel. ALPLA consolidó su participación en el norte de África al adquirir al socio Taba, subrayando una estrategia para controlar tanto los flujos de resina virgen como los reciclados. La competencia regulatoria y las credenciales circulares determinan cada vez más las adjudicaciones de licitaciones con propietarios de marcas multinacionales, favoreciendo a las empresas capaces de certificar ISO 14001 y operar líneas de PET reciclado grado alimentario. Los convertidores más pequeños, desafiados por los costos de energía y la complejidad del cumplimiento normativo, enfrentan adquisición o salida, acelerando la consolidación del mercado dentro del mercado de embalaje plástico en África.

Líderes de la Industria de Embalaje Plástico en África

Berry Astrapak (Berry Global Group Inc.)

Nampak Ltd

Mondi PLC

Mpact Pty Ltd

Foster International Packaging (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó una combinación de acciones con Berry Global, forjando un líder en embalaje para consumo y salud de USD 24 mil millones y apuntando a USD 650 millones en sinergias anuales.

- Febrero de 2025: Coca-Cola Nigeria y Nigerian Bottling Company inauguraron un centro de recolección de PET en Lagos que procesa 13.000 t por año para apoyar los objetivos de economía circular.

- Enero de 2025: ALPLA adquirió las acciones restantes de Taba, consolidando la propiedad de sus operaciones en el norte de África.

- Octubre de 2024: Twellium Industrial Company y Sidel inauguraron un centro de embalaje en Kumasi, Ghana, con la línea de agua PET más rápida de África a 80.000 bph.

Alcance del Informe del Mercado de Embalaje Plástico en África

El embalaje plástico es parte del sistema multifacético para proveer productos, desde el punto de fabricación hasta el punto de consumo. Su propósito principal es proteger y garantizar la entrega segura del producto en su condición impecable y perfecta al usuario final (fabricante del producto o consumidor). Su papel en una economía circular es sostener el valor de un producto durante el tiempo que sea necesario y ayudar a eliminar el desperdicio del producto.

El mercado de embalaje plástico africano está segmentado por embalaje plástico rígido (material (polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) y poliestireno expandido (EPS), cloruro de polivinilo (PVC), otros materiales), usuario final (alimentos, bebidas, salud y farmacéutico, cuidado personal y cosméticos, otros materiales)), embalaje plástico flexible (material (polietileno (PE), polipropileno biorientado (BOPP), polipropileno cast (CPP), cloruro de polivinilo (PVC), alcohol etilenvinílico (EVOH), otros materiales), usuario final (alimentos, bebidas, cuidado personal y cosméticos, otros usuarios finales)) y país (Sudáfrica, Nigeria, Egipto, Kenia, Marruecos, Ghana, Etiopía, Tanzania, Zambia, Resto de África). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Plástico Rígido |

| Plástico Flexible |

| Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP y BOPP/CPP) |

| Poliestireno y EPS |

| Cloruro de Polivinilo (PVC) |

| Alcohol Etilenvinílico (EVOH) y Otros Plásticos de Barrera |

| Alimentos |

| Bebidas |

| Salud y Farmacéutico |

| Cuidado Personal y Cosméticos |

| Productos Químicos para el Hogar e Industriales |

| Botellas y Frascos |

| Tapas, Cierres y Sistemas de Dispensación |

| Bolsas y Sobres |

| Bandejas, Tazas y Recipientes |

| Películas Extensibles y Termorretráctiles |

| Sudáfrica |

| Nigeria |

| Egipto |

| Kenia |

| Marruecos |

| Ghana |

| Etiopía |

| Tanzania |

| Resto de África |

| Por Tipo de Embalaje | Plástico Rígido |

| Plástico Flexible | |

| Por Material | Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP y BOPP/CPP) | |

| Poliestireno y EPS | |

| Cloruro de Polivinilo (PVC) | |

| Alcohol Etilenvinílico (EVOH) y Otros Plásticos de Barrera | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Salud y Farmacéutico | |

| Cuidado Personal y Cosméticos | |

| Productos Químicos para el Hogar e Industriales | |

| Por Formato de Envase | Botellas y Frascos |

| Tapas, Cierres y Sistemas de Dispensación | |

| Bolsas y Sobres | |

| Bandejas, Tazas y Recipientes | |

| Películas Extensibles y Termorretráctiles | |

| Por País | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Marruecos | |

| Ghana | |

| Etiopía | |

| Tanzania | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje plástico en África?

El mercado está valorado en USD 15,93 mil millones en 2025 y se proyecta que alcance USD 19,28 mil millones para 2030.

¿Qué país tiene la mayor participación en la demanda de embalaje plástico en África?

Nigeria lidera con el 31,53% de la demanda, respaldada por su gran base de bienes de consumo masivo y población urbana.

¿Qué segmento está creciendo más rápido dentro del embalaje plástico africano?

Los formatos flexibles, especialmente las bolsas y sobres, se están expandiendo a una CAGR del 4,45% debido a las estrategias de reducción de peso y tamaño de porción.

¿Cómo están afectando las regulaciones antiplástico a los proveedores de embalaje africanos?

Las regulaciones aceleran la sustitución de materiales y elevan los costos de cumplimiento, favoreciendo a los convertidores con soluciones reciclables o monomateriales.

¿Qué material está ganando popularidad para aplicaciones de alimentos premium?

El EVOH y otros plásticos de barrera están creciendo a una CAGR del 4,36% a medida que las marcas buscan mayor vida útil y protección superior del producto.

¿Qué movimientos estratégicos están realizando los grandes actores en África?

Multinacionales como Amcor y Berry Global se han fusionado, mientras que Coca-Cola invirtió en centros de recolección de PET para asegurar el suministro de resina reciclada.

Última actualización de la página el: